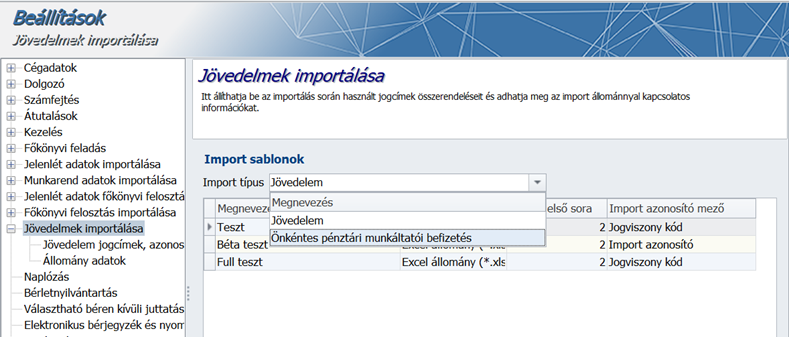

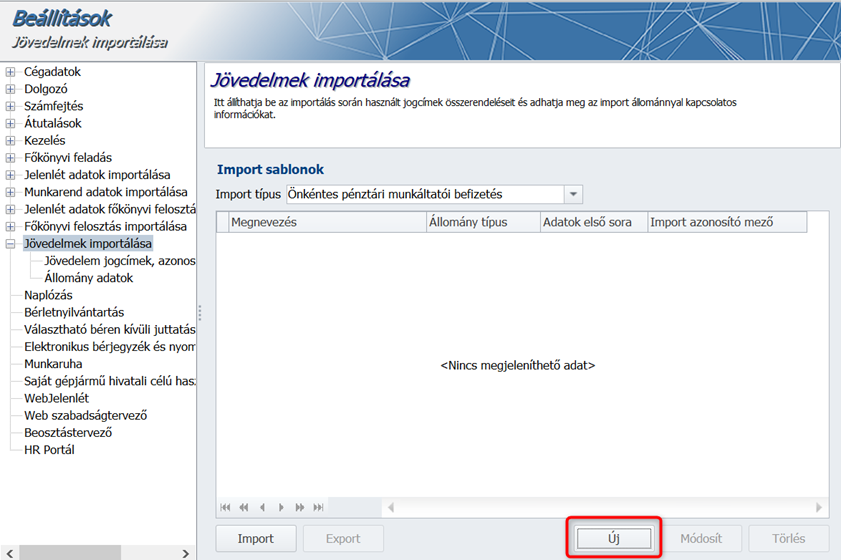

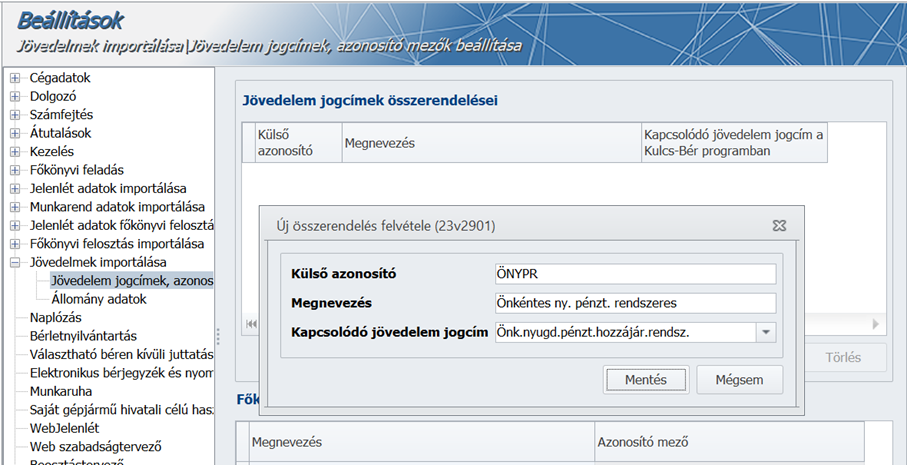

Verziótájékoztató: Kulcs-Bér 2013. március/2. és 2013. március/3.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. január 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

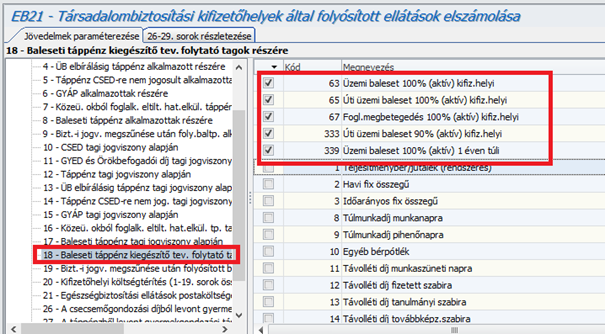

Álláskeresési járadék igazolólap aktualizálása

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

![]()

Álláskeresési járadék igazolólap aktualizálása

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár az „Igazolólap az álláskeresési járadék és az álláskeresési segély megállapításához” nyomtatvány adattartalmát előíró 34/2009. (XII.30.) NGM rendelet szövege 2019.III.29. óta nem változott, a NFSZ oldalán a nyomtatvány minta szövegét kiegészítették az alábbiak szerint:

A Munkaadó adatai I. számozást kapott:

I. Munkaadó adatai:

A Munkavállaló adatai II. számozást kapott:

II. Munkavállaló adatai:

A 12. pont feletti szövegrész III. számozást kapott és a követkző szövegre módosult:

III. A munkaviszonyra, a megbízási jogviszonyra vonatkozó adatok*:

A 13-14-15.pontok szövege kiegészült a megbízási jogviszony szövegrészekkel:

13. Munkaviszony, megbízási jogviszony kezdete:

14. Munkaviszony, megbízási jogviszony vége:

15. A munkaviszony, a megbízási jogviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napja (az időszak kezdete):**

A 16. pont szövege kiegészítésre került az alábbiak szerint:

16. A munkaviszony, a megbízási jogviszony megszűnésének, a mezőgazdasági igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy naptári negyedévben elért társadalombiztosítási járulékalap összege, illetve a 2020. 06. 30-ig elért jövedelmek tekintetében a munkaerő-piaci járulékalap összege (Ft):**

A 17. pont szövege kiegészítésre került az alábbiak szerint:

17. A munkaviszony, a megbízási jogviszony, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy teljes naptári negyedévben elért azon hónapoknak száma, amelyekben volt járulékalap (az érintett hónapok száma):**

A 21. pont szövege kiegészítésre került az alábbiak szerint:

21. Jelen Igazolólapon munkaviszonyként felsorolt jogviszonyok, megbízási jogviszony megszűnésekor (megszüntetésekor), valamint mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység, vagy egyéni vállalkozói tevékenység esetén az igazolvány visszavonásakor irányadó, szerződésben megállapított alapbér/illetmény/megbízási díj/bevétel/díjazás összege (Ft.) :**

Kitöltési útmutató

az álláskeresési járadék és az álláskeresési segély megállapításához szükséges igazolólaphoz

Magyarázat az egyes pontokhoz:

III. Az igazolólap tekintetében munkaviszonynak minősül: közalkalmazotti, közszolgálati, kormányzati szolgálati jogviszony, állami szolgálati jogviszony, bírósági és igazságügyi, valamint ügyészségi szolgálati viszony, a közfoglalkoztatási jogviszony, a biztosított bedolgozói – és az 1994. június 1-jét megelőzően létesített – ezzel egy tekintet alá eső bedolgozói jogviszony, a nevelőszülői foglalkoztatási jogviszony, a szövetkezeti tag munkaviszony jellegű munkavégzésre irányuló jogviszonya – ide nem értve az iskolai szövetkezet nappali tagozatos tanuló, hallgató tagját -, a Magyar Honvédség, rendvédelmi szervek és nemzetbiztonsági szolgálatok hivatásos és szerződéses állományú tagjának szolgálati viszonya, az egyéni, illetőleg társas vállalkozói tevékenység, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység.

12. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

13. pont: Nevelőszülői foglalkoztatási jogviszony esetén a jogviszony kezdete a nevelőszülői foglalkoztatási jogviszony kezdete. Amennyiben a hivatásos nevelőszülői jogviszony a törvény erejénél fogva [a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 163. § (1) bekezdés] alakult át nevelőszülői foglalkoztatási jogviszonnyá, úgy a jogviszony kezdetén a hivatásos nevelőszülői jogviszony kezdetét kell érteni.

14. pont: Nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a jogviszony befejező időpontjaként az álláskeresési járadék iránti kérelem benyújtását megelőző hónap utolsó napját kell érteni. A kérelem benyújtásának időpontját a nevelőszülő a kérelem másolatával igazolja. Az igazolólap további pontjainak vonatkozásában nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a nevelőszülői foglalkoztatási jogviszony megszűnésének időpontján az e pontban feltüntetett időpontot kell érteni.

15. pont: A munkaviszony megszűnésének időpontját megelőző négy teljes naptári negyedév kezdő napjának meghatározása során az aktuális naptári negyedév (az a naptári negyedév, melynek időtartamára a munkaviszony megszűnésének időpontja esik) nem tartozik bele a megelőző négy teljes naptári negyedévbe, ideértve azt az esetet is, amikor a munkaviszony a naptári negyedév utolsó napján szűnik meg.

16. pont: A vizsgált időszak 15. pontban meghatározott kezdetétől számított négy teljes naptári negyedévben elért társadalombiztosítási járulékalap összegének alapulvételével kell kiszámítani. A 2020. 06. 30-ig elért jövedelmek tekintetében a fent meghatározott időszak kezdetétől számított négy teljes naptári negyedévben elért munkaerő-piaci járulékalap összegének alapulvételével kell kiszámítani.

Ha az álláskereső nem az egész hónapra vonatkozóan rendelkezik járulékalappal, a hónapot az összeg kiszámítása során töredékhónapként kell figyelembe venni.

Ha a megelőző négy naptári negyedévben az álláskeresőnek egyáltalán nincs járulékalapja, akkor az álláskeresési járadék megállapításának alapja a jogosultság kezdő napján hatályos kötelező legkisebb munkabér 130 százaléka.

17. pont: Az érintett hónapok számát a következőképpen kell meghatározni:

a) teljes hónap: olyan hónap, amelyben az álláskeresőnek a teljes hónapra vonatkozóan volt járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya a hónap első napjától a hónap utolsó napjáig fennállt, és amely alatt a munkavállalónak járulékfizetés alól mentes időszaka nem volt;

b) töredékhónap: olyan hónap, amelyben a álláskeresőnek nem volt a teljes hónapra vonatkozóan járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya nem állt fenn a hónap első napjától a hónap utolsó napjáig, illetve amely alatt a munkavállalónak járulékfizetés alól mentes időszaka volt.

Az érintett hónapok számának meghatározásakor a teljes hónapot 1 hónapszámmal kell figyelembe venni.

A töredékhónapok esetében a hónapszám számítási módja: az aktuális hónapon belül azoknak a naptári napoknak a számát, amelyekre vonatkozóan az álláskeresőnek volt járulékalapja, el kell osztani az aktuális hónap naptári napjainak számával. A töredékhónaphoz tartozó hónapszám az így kapott törtszám – a kerekítés általános szabályai szerint – két tizedesre kerekített értéke.

Az igazolólap 17. pontjához a vizsgált időszakba tartozó hónapok fenti módon kiszámolt egész és törthónapok hónapszámainak összegét kell írni.

18. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

19. pont: E pontban a munkaviszony alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság teljes időtartamát – beleértve az első 30 napot is – kell feltüntetni. A munkaviszony ideje alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság időtartamában nem kell feltüntetni az alábbi jogcímen igénybe vett fizetés nélküli szabadságokat:

a) háromévesnél – ha az álláskereső a gyermek gondozása céljából gyermekgondozást segítő ellátásban részesül, tizennégy évesnél – fiatalabb gyermek gondozása, vagy tizenkét évesnél fiatalabb beteg gyermek otthoni ápolása,

b) hozzátartozó ápolása,

c) önkéntes tartalékos katonai tényleges szolgálatteljesítés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

20. pont: Az adott jogviszony foglalkoztatási feltételeit meghatározó törvény szerinti megszűnési mód feltüntetése szükséges, így például: felmondás, azonnali hatályú felmondás, lemondás, közös megegyezés, felmentés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

21. pont: Az e pontban közölt adatok a 883/2004/EK rendelet 62. cikke és a 987/2009/EK rendelet 54. cikk (2) bekezdésének végrehajtása érdekében szükségesek.

![]()

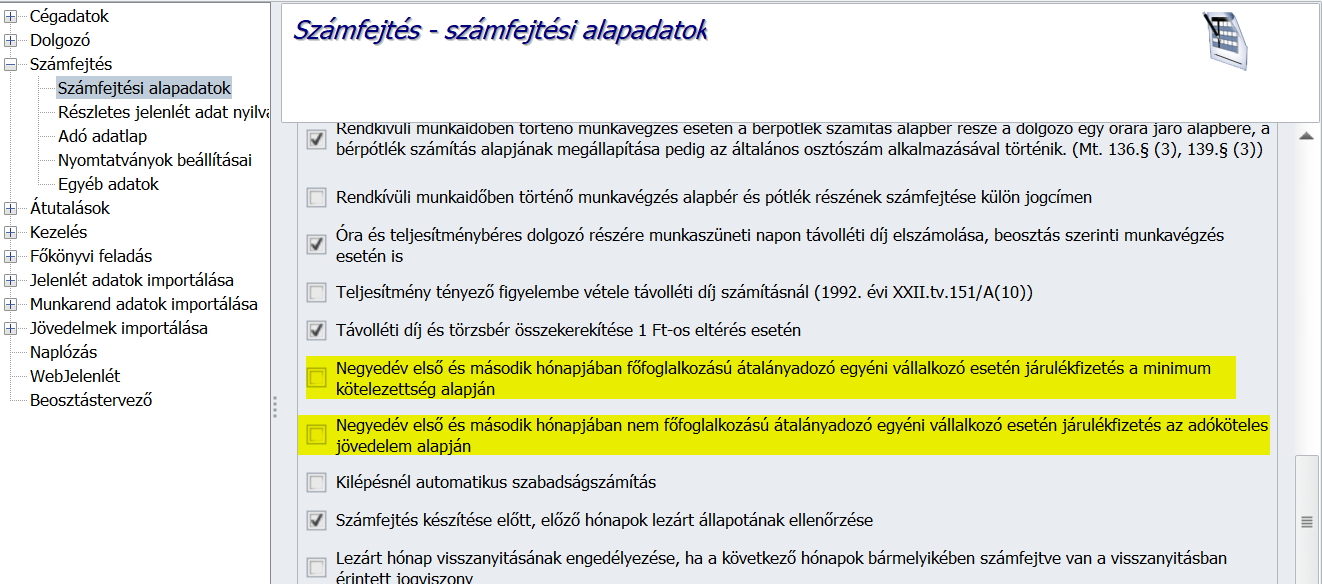

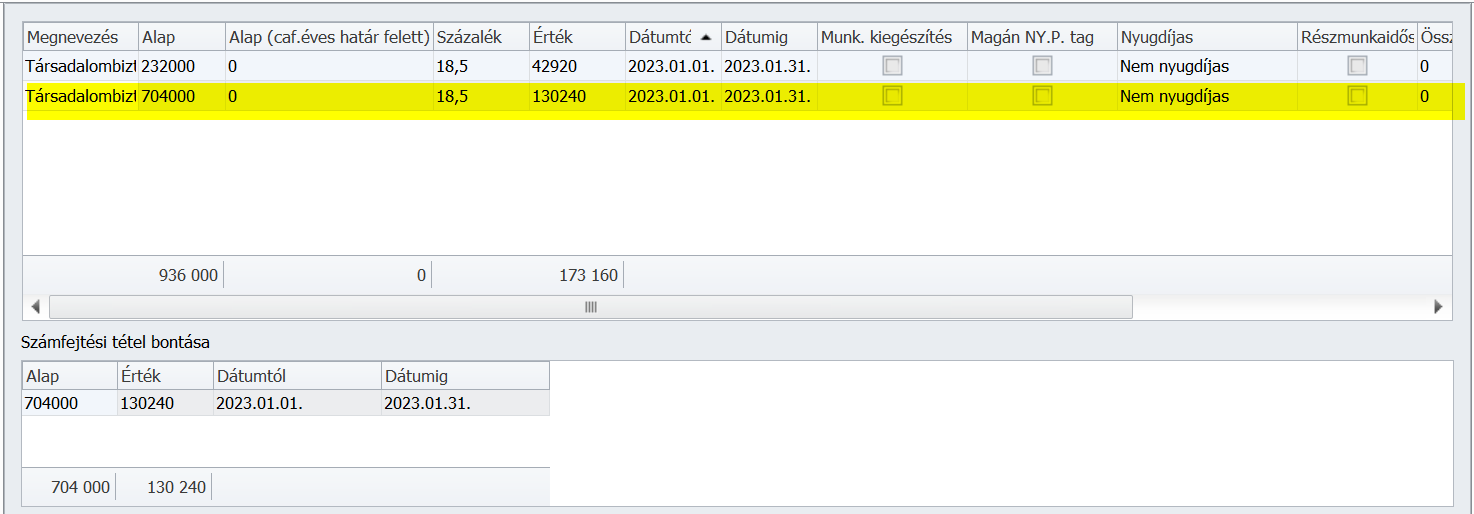

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a szakképzési hozzájárulás alap, akkor azt a minimálbér 30%-áig (alsóhatárig) a munkáltatónak meg kell fizetnie

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a TB járulékalap, akkor azt a minimálbér 30%-áig (alsó határig) a munkáltatónak meg kell fizetnie. Ezzel együtt a SZOCHO-t is ki kell egészíteni a TB alsóhatárig, és mivel 2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja, ezért a szakképzési hozzájárulást is ki kell egészíteni a TB alsóhatárig. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során.

![]()

Béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítése a Munkaadói forma legördülőben kiválasztottak szerint

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítésre került annak alapján, hogy a Beállítások/Cégadatok/Alapadatok pont Munkaadói forma legördülő listájában milyen cégforma került kiválasztásra. Azon cégek, amelyeket nem terhel szakképzési hozzájárulás fizetési kötelezettség, a béren kívüli juttatás és egyes meghatározott juttatás után sem kell, hogy megfizessék azt. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben a Munkaadói forma a 2019.évi LXXX. törvény 105.§ (2) bekezdésben felsoroltak közé tartozik, és már sor került január hónapban béren kívüli, vagy egyes meghatározott juttatás számfejtésére, kérjük, ismételjék meg az ilyen számfejtést.

Jogszabályi háttér:

2019.évi LXXX. törvény 105.§ (2) bek.

![]()

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési hozzájárulás kapcsán alsó határ kiegészítésre kerül sor, akkor a megváltozott munkaképességűek kedvezménye az alsóhatár összegéig érvényesíthető. Jelen verziónkban a leírtak szerint biztosítjuk a megváltozott munkaképességűek foglalkoztatási kedvezményének megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben már sor került január hónapban TB járulékfizetési alsóhatárt el nem érő munkavállalói és munkáltatói kötelezettségalap számfejtésére, kérjük, ismételjék meg a számfejtést.

Jogszabályi háttér: 2018. évi LII. törvény 13. §.

![]()

Az EB pénzellátások ellátási alapjának meghatározása külföldön adózó jövedelmek utáni társadalombiztosítási járulékalap alapján

Kulcs-Bér Európa verzióban elérhető funkció

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.

|

Hasznos volt az információ?

|

|

|

|

Miért válassza a Kulcs-Bér programot?

Talán nincs is annál összetettebb, és bonyolultabb folyamat, minthogy minden munkaüggyel, társadalombiztosítással, és bevallással kapcsolatos teendőt kézben tartsunk, és mindent a legnagyobb alapossággal, határidők betartásával készítsünk el.

|

Hasznos volt az információ?

|

|

|

|

![]()

![]()

|

Hasznos volt az információ?

|

|

|

|

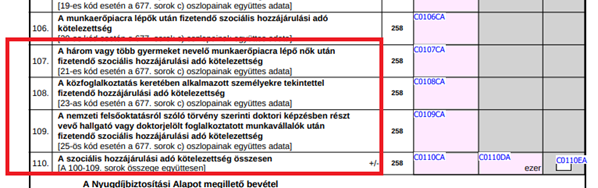

Megjelenési dátum: 2022. február 3.

Felhős Ügyfeleink számára a verzió 2022. február 4-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

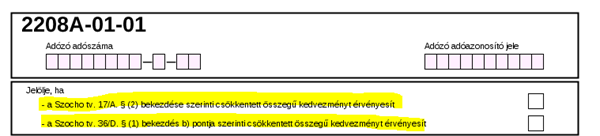

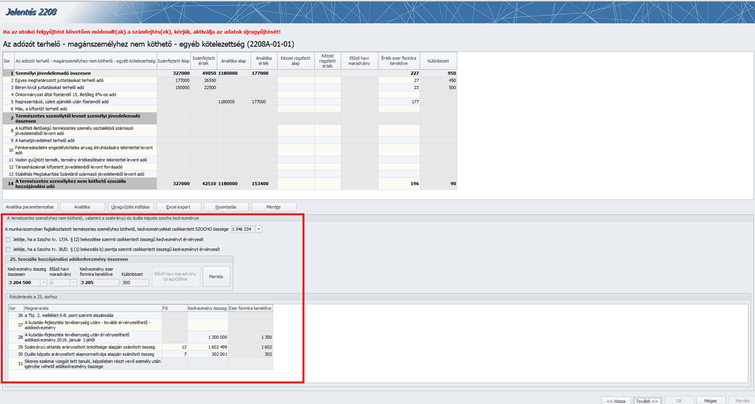

2208A-01-01 lap Változások: – A 2021. évi koronavírusos 15. sor megszűnt. – 16. sorból 15. sor lett. Új sorok: – 29. sor – 30. sor – 31. sor

2208A-01-01 lap Változások: – A 2021. évi koronavírusos 15. sor megszűnt. – 16. sorból 15. sor lett. Új sorok: – 29. sor – 30. sor – 31. sor  A 2208A-01- 01-es lapon kell feltüntetni az Szja tv. és a Szocho tv. alapján a kifizetőt terhelő személyi jövedelemadó, természetes személyhez nem köthető szociális hozzájárulási adó összegét, a kifizető által kisadózó vállalkozásnak juttatott bevétel utáni adó összegét, és a természetes személyhez nem köthető, valamint a szakirányú és a duális képzés szociális hozzájárulási adóból elszámolható kedvezményt. A 2208A-01-01 lap fejlécét új jelölőnégyzetekkel bővítették: Jelölje, ha – a Szocho tv. 17/A. § (2) bekezdése szerinti csökkentett összegű kedvezményt érvényesít. A bruttó kötelezettség a Szocho tv. 17/A. § (1) bekezdés a) és b) pontja szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy. Ennek tényét jelölni kell az erre szolgáló kódkockában. E nyilatkozat a 29-31. sorokhoz kapcsolódik. Jelölje, ha – a Szocho tv. 36/D. § (1) bekezdés b) pontja szerinti csökkentett összegű kedvezményt érvényesít. A Szocho tv. 17/A. § (1) bekezdés a) pontját a régi Szkt-nak az Szkt. hatálybalépését megelőző napon hatályos rendelkezése szerinti olyan együttműködési megállapodással érintett tanuló esetében, amely a tanulót családi és utónevének és oktatási azonosító számának megjelölésével konkrétan meghatározza, akként kell értelmezni, hogy a 17/A. § (1) bekezdés a) pontja szerinti mérték 70 százalékát lehet az adóév olyan munkanapjai közül figyelembe venni, amelyek átlagában a gyakorlattal lefedett időszak eléri a napi hét órát és az alkalmazandó súlyszorzó mértéke 1,0. A csökkentett összegű kedvezmény érvényesítését jelölni kell a kódkockában. E nyilatkozat a 29. sorhoz kapcsolódik.

A 2208A-01- 01-es lapon kell feltüntetni az Szja tv. és a Szocho tv. alapján a kifizetőt terhelő személyi jövedelemadó, természetes személyhez nem köthető szociális hozzájárulási adó összegét, a kifizető által kisadózó vállalkozásnak juttatott bevétel utáni adó összegét, és a természetes személyhez nem köthető, valamint a szakirányú és a duális képzés szociális hozzájárulási adóból elszámolható kedvezményt. A 2208A-01-01 lap fejlécét új jelölőnégyzetekkel bővítették: Jelölje, ha – a Szocho tv. 17/A. § (2) bekezdése szerinti csökkentett összegű kedvezményt érvényesít. A bruttó kötelezettség a Szocho tv. 17/A. § (1) bekezdés a) és b) pontja szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy. Ennek tényét jelölni kell az erre szolgáló kódkockában. E nyilatkozat a 29-31. sorokhoz kapcsolódik. Jelölje, ha – a Szocho tv. 36/D. § (1) bekezdés b) pontja szerinti csökkentett összegű kedvezményt érvényesít. A Szocho tv. 17/A. § (1) bekezdés a) pontját a régi Szkt-nak az Szkt. hatálybalépését megelőző napon hatályos rendelkezése szerinti olyan együttműködési megállapodással érintett tanuló esetében, amely a tanulót családi és utónevének és oktatási azonosító számának megjelölésével konkrétan meghatározza, akként kell értelmezni, hogy a 17/A. § (1) bekezdés a) pontja szerinti mérték 70 százalékát lehet az adóév olyan munkanapjai közül figyelembe venni, amelyek átlagában a gyakorlattal lefedett időszak eléri a napi hét órát és az alkalmazandó súlyszorzó mértéke 1,0. A csökkentett összegű kedvezmény érvényesítését jelölni kell a kódkockában. E nyilatkozat a 29. sorhoz kapcsolódik.  29-31. sorok Figyelem! 2022. január 1-től megszűnt a szakképzési hozzájárulás, a kedvezményei beépültek a szociális hozzájárulási adó kedvezményei közé. A Szocho tv. rendelkezései szerint a szociális hozzájárulási adókötelezettséget a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociális hozzájárulási adókedvezményt követő sorrendben 2022. január 1-től további kedvezmények csökkenthetik 29. sor: Szakirányú oktatás arányosított önköltsége alapján számított összeg Ebben a sorban adja meg az állam, illetve az Nkt. szerinti szakképzési megállapodással vagy az Szkt. szerinti együttműködési megállapodással rendelkező fenntartó által fenntartott: – szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve – szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult a tárgyhónap munkanapjai számának szorzataként számított összeget. A szakirányú oktatás arányosított önköltségének adott évfolyamra meghatározott öszszege az önköltségnek (1 200 000 forint/fő/év64) a szakmánként alkalmazandó súlyszorzó szorzataként számított mértéke. A szakmánként alkalmazandó súlyszorzót a szakmaszorzó és az évfolyami szorzó szorzataként kell meghatározni. 30. sor: Duális képzés arányosított alapnormatívája alapján számított összeg Ebbe a sorba hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget kell beírni. 31. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető adókedvezmény összege A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel a 29. sorban igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett. Fontos információ: Felhívjuk Felhasználóink figyelmét, hogy a 2208A-01-01 lap 29., 30. és 31. sorainak programból való gyűjthetősége érdekében a 2208 gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze bővítésre kerül. Az ezzel kapcsolatos fejlesztés jelenleg is folyamatban van, és az e fejlesztést is tartalmazó verziónkat előreláthatóan a jövő hét folyamán fogjuk közzétenni! 2208A-01-02 lap Változások: A 08A-01-02 lap törlésre került a bevallásról. 2208A-01-03 lap Nem változott. 2208A-02-01 lap Változások: – 107. soron „A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után fizetendő szoc.hozz.adó kötelezettség adatokat kell jelenteni. – 107. sor 108. sor lett – 108. sor 109. sor lett – 109. sor 110. sor lett

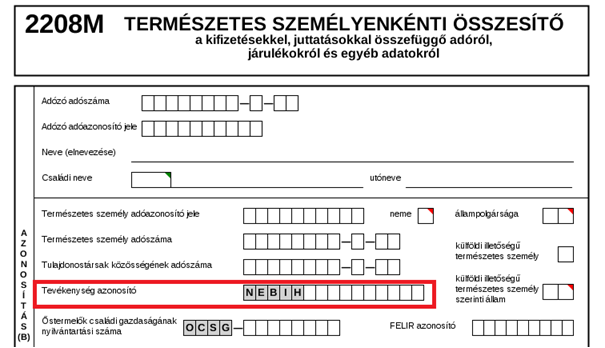

29-31. sorok Figyelem! 2022. január 1-től megszűnt a szakképzési hozzájárulás, a kedvezményei beépültek a szociális hozzájárulási adó kedvezményei közé. A Szocho tv. rendelkezései szerint a szociális hozzájárulási adókötelezettséget a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociális hozzájárulási adókedvezményt követő sorrendben 2022. január 1-től további kedvezmények csökkenthetik 29. sor: Szakirányú oktatás arányosított önköltsége alapján számított összeg Ebben a sorban adja meg az állam, illetve az Nkt. szerinti szakképzési megállapodással vagy az Szkt. szerinti együttműködési megállapodással rendelkező fenntartó által fenntartott: – szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve – szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult a tárgyhónap munkanapjai számának szorzataként számított összeget. A szakirányú oktatás arányosított önköltségének adott évfolyamra meghatározott öszszege az önköltségnek (1 200 000 forint/fő/év64) a szakmánként alkalmazandó súlyszorzó szorzataként számított mértéke. A szakmánként alkalmazandó súlyszorzót a szakmaszorzó és az évfolyami szorzó szorzataként kell meghatározni. 30. sor: Duális képzés arányosított alapnormatívája alapján számított összeg Ebbe a sorba hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget kell beírni. 31. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető adókedvezmény összege A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel a 29. sorban igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett. Fontos információ: Felhívjuk Felhasználóink figyelmét, hogy a 2208A-01-01 lap 29., 30. és 31. sorainak programból való gyűjthetősége érdekében a 2208 gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze bővítésre kerül. Az ezzel kapcsolatos fejlesztés jelenleg is folyamatban van, és az e fejlesztést is tartalmazó verziónkat előreláthatóan a jövő hét folyamán fogjuk közzétenni! 2208A-01-02 lap Változások: A 08A-01-02 lap törlésre került a bevallásról. 2208A-01-03 lap Nem változott. 2208A-02-01 lap Változások: – 107. soron „A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után fizetendő szoc.hozz.adó kötelezettség adatokat kell jelenteni. – 107. sor 108. sor lett – 108. sor 109. sor lett – 109. sor 110. sor lett  2208A-02-02 lap Változások: A 165. sor (koronavírus táblarész) megszűnt. 2208A-02-03 lap Változások: 175-179.sorok (Tanulószerződéses táblarész) megszűntek. 2208A-03-01 lap Változások: 195, 197, 198, 200 sorok gyűjtése változott. 2208M főlap Változások: A 2208M főlapon az őstermelői igazolvány száma helyett a tevékenység azonosítót kell feltüntetni.

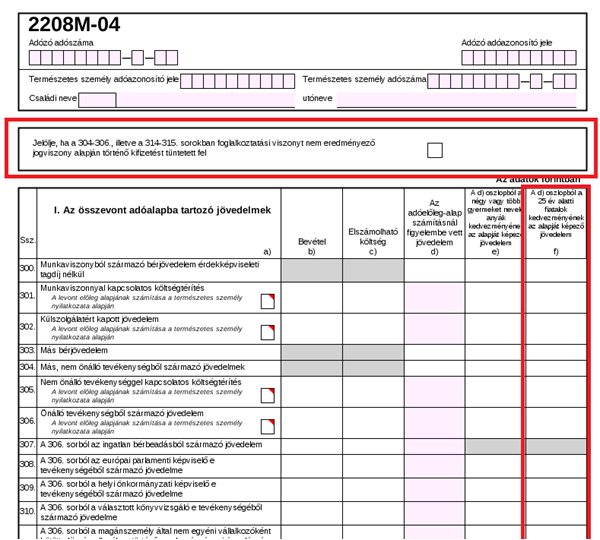

2208A-02-02 lap Változások: A 165. sor (koronavírus táblarész) megszűnt. 2208A-02-03 lap Változások: 175-179.sorok (Tanulószerződéses táblarész) megszűntek. 2208A-03-01 lap Változások: 195, 197, 198, 200 sorok gyűjtése változott. 2208M főlap Változások: A 2208M főlapon az őstermelői igazolvány száma helyett a tevékenység azonosítót kell feltüntetni.  2208M-04 lap Változások: A 08M-04 lap fejlécében új jelölő sor került a foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetésre tekintettel. Abban az esetben, ha a 304-306., illetve a 314-315. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntet fel, és kizárólag csak ezekben a sorokban szerepeltet adatot, akkor a 2208M-04-es lap fejlécében az erre szolgáló jelölő mezőben ezt a tényt „X”-szel kell jelölni. Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl: - ingó bérbeadás (gépjármű bérlés)esetén; - bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés esetén; - jogdíj. Amennyiben ez a sor kitöltött, úgy a 08M-08 lapot nem kell kitölteni! A 08M-04 lapon az összevont adóalapba tartozó jövedelmek táblázat kiegészült egy f) oszloppal. Az f) oszlop mezői csak a 25 év alatti fiatalok kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki. A 313. sor a) mezőben a szocho mérték átírásra került 13%-ra.

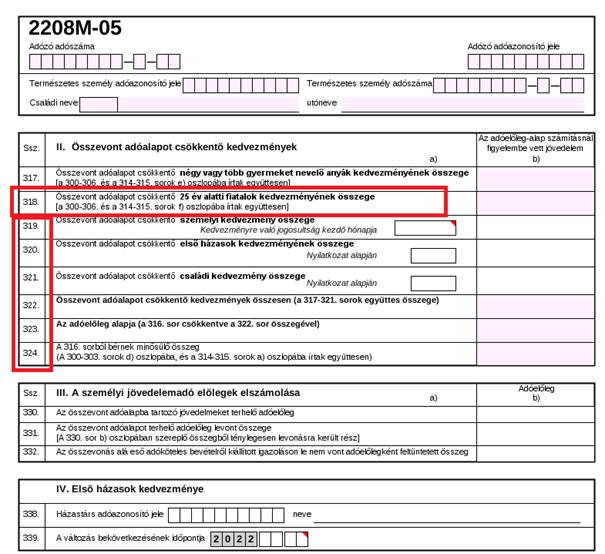

2208M-04 lap Változások: A 08M-04 lap fejlécében új jelölő sor került a foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetésre tekintettel. Abban az esetben, ha a 304-306., illetve a 314-315. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntet fel, és kizárólag csak ezekben a sorokban szerepeltet adatot, akkor a 2208M-04-es lap fejlécében az erre szolgáló jelölő mezőben ezt a tényt „X”-szel kell jelölni. Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl: - ingó bérbeadás (gépjármű bérlés)esetén; - bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés esetén; - jogdíj. Amennyiben ez a sor kitöltött, úgy a 08M-08 lapot nem kell kitölteni! A 08M-04 lapon az összevont adóalapba tartozó jövedelmek táblázat kiegészült egy f) oszloppal. Az f) oszlop mezői csak a 25 év alatti fiatalok kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki. A 313. sor a) mezőben a szocho mérték átírásra került 13%-ra.  2208M-05 lap Változások: A 08M-05 lapon új sor került bevezetésre, a 318. Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezményének összege. Az új sor miatt a további sorok számai megváltoztak (319-324. sorok). A változás az újonnan bevezetett 25 év alatti fiatalokra vonatkozó szja kedvezmény miatt került kialakításra, mely az összevont adóalapot csökkenti. E kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben vehető igénybe.

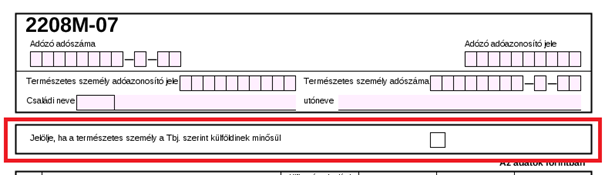

2208M-05 lap Változások: A 08M-05 lapon új sor került bevezetésre, a 318. Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezményének összege. Az új sor miatt a további sorok számai megváltoztak (319-324. sorok). A változás az újonnan bevezetett 25 év alatti fiatalokra vonatkozó szja kedvezmény miatt került kialakításra, mely az összevont adóalapot csökkenti. E kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben vehető igénybe.  2208M-07 lap Változások: A 08M-07 lap fejlécébe új jelölő négyzet került a Tbj. szerint külföldinek minősülő természetes személyre vonatkozóan az Art. 50. § (2) bekezdés 22b. pontja alapján. A 08M-07 lapon a 386. sor a) oszlopából törlésre került a tanulószerződéses tanulók után fizetendő szociális hozzájárulási adó összegére vonatkozó jelzés, mivel ezekre a tanulókra 2021. július 1. óta nincs szociális hozzájárulási adó fizetési kötelezettsége az adózóknak. A 387. sor megszüntetésre került.

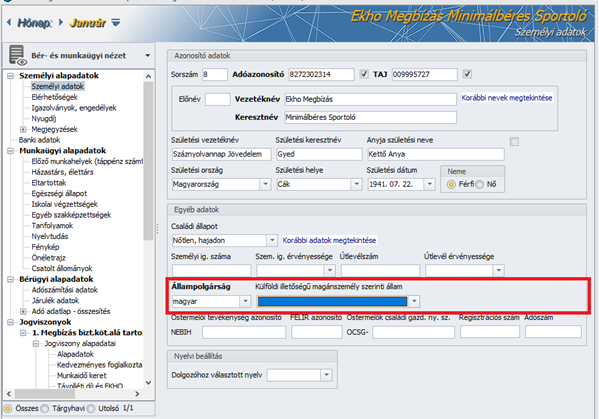

2208M-07 lap Változások: A 08M-07 lap fejlécébe új jelölő négyzet került a Tbj. szerint külföldinek minősülő természetes személyre vonatkozóan az Art. 50. § (2) bekezdés 22b. pontja alapján. A 08M-07 lapon a 386. sor a) oszlopából törlésre került a tanulószerződéses tanulók után fizetendő szociális hozzájárulási adó összegére vonatkozó jelzés, mivel ezekre a tanulókra 2021. július 1. óta nincs szociális hozzájárulási adó fizetési kötelezettsége az adózóknak. A 387. sor megszüntetésre került.  Az új jelölőnégyzet kezelhetősége érdekében a Dolgozó adatai/Személyi alapadatok/Személyi adatok pontban a „Külföldi illetőségű magánszemély szerinti állam” legördülő mellett egy új jelölőnégyzetet biztosítunk „A Tbj. szerint külföldinek minősülő természetes személy” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelöletlenül kerül megjelenítésre. Amennyiben a jelölőnégyzet bejelölésre kerül, és a magánszemélyhez kapcsolódó jogviszonyban a 2208 bevallás 364-368. soraihoz beállított jövedelem kerül számfejtésre, akkor a 2208 bevallás gyűjtésekor a magánszemély 2208M-07 lapján a „…Tbj. szerint külföldinek minősül” jelölőnégyzetet bejelölten kerül átvételre az xml fájlba.

Az új jelölőnégyzet kezelhetősége érdekében a Dolgozó adatai/Személyi alapadatok/Személyi adatok pontban a „Külföldi illetőségű magánszemély szerinti állam” legördülő mellett egy új jelölőnégyzetet biztosítunk „A Tbj. szerint külföldinek minősülő természetes személy” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelöletlenül kerül megjelenítésre. Amennyiben a jelölőnégyzet bejelölésre kerül, és a magánszemélyhez kapcsolódó jogviszonyban a 2208 bevallás 364-368. soraihoz beállított jövedelem kerül számfejtésre, akkor a 2208 bevallás gyűjtésekor a magánszemély 2208M-07 lapján a „…Tbj. szerint külföldinek minősül” jelölőnégyzetet bejelölten kerül átvételre az xml fájlba.  Az új mező állapota a Névsoros listában is lekérdezhető. 2208M-08 lap Változások: Az alk. min.kódot tartalmazó részben a „Jelölje, ha a 485/2020. (XI.10.) Korm.rendelet…” jelölőnégyzet törlésre került. A 08M-08 – 12 lapok sorainak számozásában és adattartalmában változás nem történt, kizárólag a szociális hozzájárulási adó és a kifizetőt terhelő egyszerűsített közteherviselési kötelezettség mérték csökkenésének átvezetése történt meg a 2208M-10 és a 2208M-11 lapokon. A 08M-11 lapon a 21-es jogcímkódú adókedvezmény igénybevételének 4. évére tekintettel biztosították a 675., 677. sorok kitölthetőségét. A 677. sor kötelezettségének összesítése a 08A-02-01 lap új, 107. sorában jelenik meg (az új sor miatt a további sorok számai megváltoztak). 2208M-09 lap Nem változott. 2208M-09-01 lap Nem változott. 2208M-09-02 lap Nem változott. 2208M-10 lap Nem változott. 2208M-11 lap Nem változott. 2208M-12 lap Nem változott.

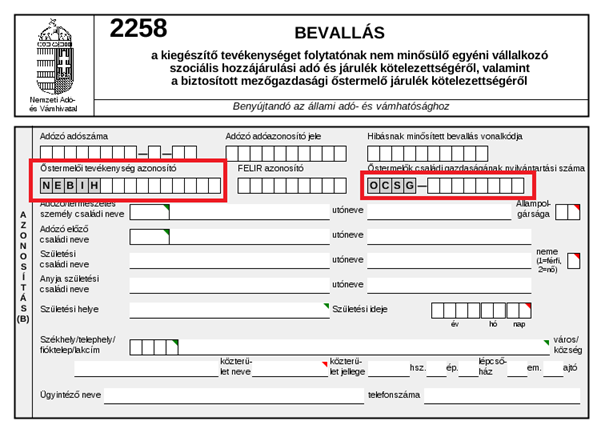

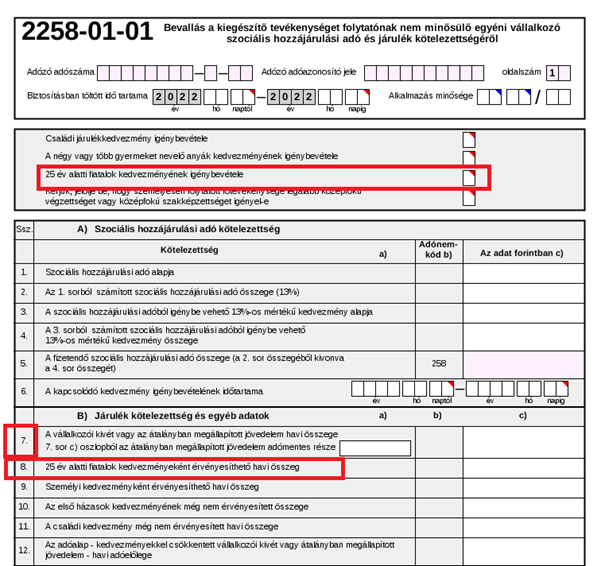

Az új mező állapota a Névsoros listában is lekérdezhető. 2208M-08 lap Változások: Az alk. min.kódot tartalmazó részben a „Jelölje, ha a 485/2020. (XI.10.) Korm.rendelet…” jelölőnégyzet törlésre került. A 08M-08 – 12 lapok sorainak számozásában és adattartalmában változás nem történt, kizárólag a szociális hozzájárulási adó és a kifizetőt terhelő egyszerűsített közteherviselési kötelezettség mérték csökkenésének átvezetése történt meg a 2208M-10 és a 2208M-11 lapokon. A 08M-11 lapon a 21-es jogcímkódú adókedvezmény igénybevételének 4. évére tekintettel biztosították a 675., 677. sorok kitölthetőségét. A 677. sor kötelezettségének összesítése a 08A-02-01 lap új, 107. sorában jelenik meg (az új sor miatt a további sorok számai megváltoztak). 2208M-09 lap Nem változott. 2208M-09-01 lap Nem változott. 2208M-09-02 lap Nem változott. 2208M-10 lap Nem változott. 2208M-11 lap Nem változott. 2208M-12 lap Nem változott. Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Jelen verziónkban az Adatszolgáltatások/NAV felé/2258 pontban biztosítjuk a 2258 bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2258 bevallás szempontjainak megfelelően. A 2258 bevallás a következő módosításokat igényelte: 2258 Főlap A „B” blokkban az Őstermelői igazolvány száma helyett Őstermelői tevékenység azonosítót kér a bevallás. Az Östermelői tevékenység azonosító karakterszáma több, mint az Őstermelői igazolványé volt. Az Őstermelők családi gazdaságának nyilvántartási száma mezőinek tagolása és száma megváltozott. A „D” blokkból kiszedték az Adózó TJ száma alatti Nyilatkozatrészt. Frissítésre került az állampolgárság kód háttértábla.  2258/NY Változások: 1. sort megszüntették. 2258-01-01 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A B) táblarészben a 8. sorból 7. sor lett, a 8. sorban pedig bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg. A 2., 3., 4. sorok a) mezőiben a szocho mértéket 13%-ra módosították.

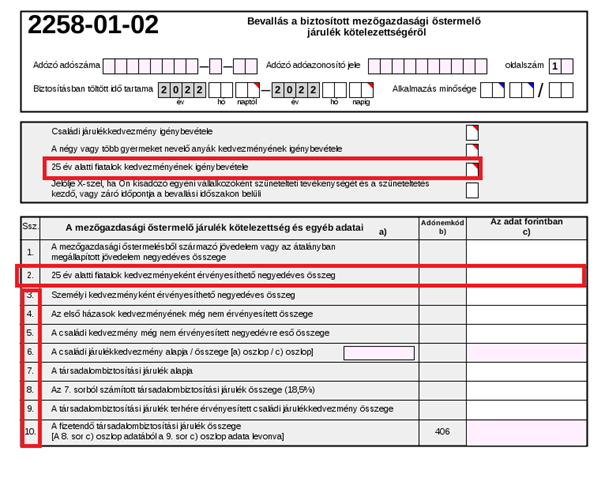

2258/NY Változások: 1. sort megszüntették. 2258-01-01 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A B) táblarészben a 8. sorból 7. sor lett, a 8. sorban pedig bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg. A 2., 3., 4. sorok a) mezőiben a szocho mértéket 13%-ra módosították.  2258-01-02 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A 1. sorba bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg, és a korábbi 2-9 sorokból 3-10 sorok lettek.

2258-01-02 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A 1. sorba bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg, és a korábbi 2-9 sorokból 3-10 sorok lettek.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Jelen verziónkban a Adatszolgáltatások/NAV felé/2208INT pontban biztosítjuk a 2208INT bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2208INT bevallás szempontjainak megfelelően. A 2208INT bevallás a következő módosításokat igényelte: 2208INT_A-01 lap Az 1.sor a) mezőjében a szocho mértéket aktualizálták 13%-ra. 2208INT_M lap Frissítésre került az állampolgárság kód háttértábla. ![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

![]() Havi Egészségbiztosítási statisztikai jelentés gyűjtésének biztosítása Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Havi Egészségbiztosítási statisztikai jelentés gyűjtésének biztosítása Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

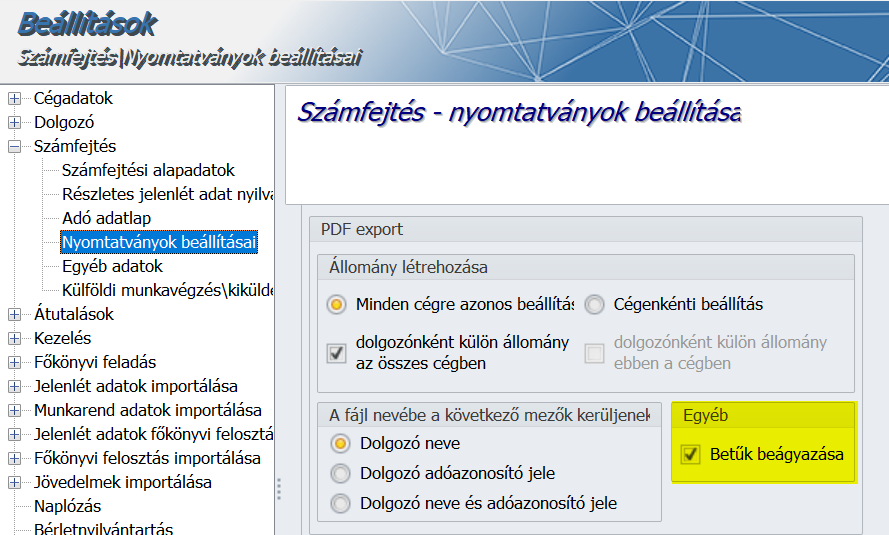

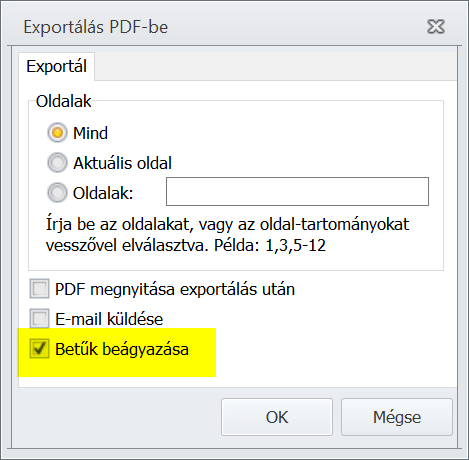

![]() Új opció a fizetési jegyzék PDF exportjának beállításához Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új opció a fizetési jegyzék PDF exportjának beállításához Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]() Évnyitás hiba – a személyi kedvezmény a 2021. decemberben érvényes összegben került átvételre Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A személyi kedvezmény a 2021. decemberben érvényes minimálbér egyharmadaként meghatározott összegben került átvételre az évnyitás során. Helyesen: a január hónapban érvényes minimálbér egyharmadaként meghatározott összegben kellett volna átvenni minden olyan esetben, amikor a jogviszonyban 2021. december hónapban az Adószámítási adatok és kedvezmények pontban személyi kedvezményként 55800.-Ft szerepelt. A hibát jelen verziónkban javítottuk, jelenleg már évnyitás futtatást követően az 55800 Ft-os kedvezmény értékek aktualizálásra kerülnek az Adószámítási adatok és kedvezmények pontban, akkor is, ha január hónapban az ilyen jogviszonyban már elkészült a hóvégi számfejtés, amely iyen esetben törlésre kerül. Kérjük, ellenőrizzék az évnyitással január hónapra átvett személyi kedvezmény összegeket.

Évnyitás hiba – a személyi kedvezmény a 2021. decemberben érvényes összegben került átvételre Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A személyi kedvezmény a 2021. decemberben érvényes minimálbér egyharmadaként meghatározott összegben került átvételre az évnyitás során. Helyesen: a január hónapban érvényes minimálbér egyharmadaként meghatározott összegben kellett volna átvenni minden olyan esetben, amikor a jogviszonyban 2021. december hónapban az Adószámítási adatok és kedvezmények pontban személyi kedvezményként 55800.-Ft szerepelt. A hibát jelen verziónkban javítottuk, jelenleg már évnyitás futtatást követően az 55800 Ft-os kedvezmény értékek aktualizálásra kerülnek az Adószámítási adatok és kedvezmények pontban, akkor is, ha január hónapban az ilyen jogviszonyban már elkészült a hóvégi számfejtés, amely iyen esetben törlésre kerül. Kérjük, ellenőrizzék az évnyitással január hónapra átvett személyi kedvezmény összegeket. ![]() Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg. A hibát javítottuk, jelen verziónkban az már nem tapasztalható.

Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg. A hibát javítottuk, jelen verziónkban az már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2022. február 9.

Felhős Ügyfeleink számára a verzió 2022. február 10-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Adatszolgáltatások/NAV felé/2208 bevallás gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze átalakításra került a következőképpen:

A sorokhoz kapcsolódóan a következő mezők kerülnek megjelenítésre:

- Létszám (fő) – (a 29-31. sorok esetében a Felhasználó által tölthető sor)

- Kedvezmény összeg (Ft) – (a 27-31. sorok esetében a Felhasználó által tölthető sor)

- Érték ezer forintra kerekítve (ezer forint) (program által számított mező)

A 25c=26c+27c+28c+29c+30c+31c, mezők összege eFt-ra kerekítve +-6. A 25.sor c) mezőbe a 27+28+29+30+31 sorok Érvényesíthető kedvezmény (Ft) mező adatainak összegét kell gyűjteni.

A 25.sorhoz kapcsolódóan a következő mezők jelennek meg:

- Kedvezmény összeg összesen (Ft) – (program által számított mező, a 27+28+29+30+31 sorok Kedvezmény összeg (Ft) mező adatainak összege)

- Előző havi maradvány (program által számított mező)

- Kedvezmény ezer forintra kerekítve (ezer forint) (program által számított mező)

- Különbözet (a program által számított mező)

Felhívjuk figyelmüket, hogy a 2208A-01-01 lapon a 25c mező kitöltésére a 25c=26c+27c+28c+29c+30c+31c, mezők összege eFt +-6 ellenőrzési szabály érvényesül, a kerekítési különbözetek mérséklése érdekében!

A kibővített táblarészbe rögzített adatok a 2208 xml fájlba bekerülnek, és ÁNYK keretrendszerbe beolvasásra kerülnek a 2208 bevallás importálásakor.

A rögzített adatokat tároljuk.

Fontos!

Felhívjuk figyelmüket, hogy a 2208A-01-01 lap új 29-31.soraival kapcsolatos fejlesztés folyamatos, jelenleg dolgozunk az ezen mezőkbe rögzített értékek közteherutalásban történő megjelenítésén, utalandó szocho kötelezettségben való figyelembevételén is, amely fejlesztést valamelyik későbbi verziónkban fogjuk biztosítani Ügyfeleink számára.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A frissítés letöltésével elérhetővé válik programunkban a Negyedéves munkaügyi jelentés.

Változások:

A 2022-es évtől változik a SZÉP kártya juttatások gyűjtése:

A SZÉP kártya juttatás teljes összegét egyéb bruttó munkajövedelemként kell elszámolni 2022. tárgyévtől. (Korábban a szabadidő alszámlára kifizetett összeg 50%-a nem tartozott e tételek közé.) A változás először a 2022. I. negyedéves Negyedéves munkaügyi jelentést érinti.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2208M-04 lapon 25 év alatti kedvezmény igénybevétele és mínusz előjelű jövedelem esetén a kedvezmény alap megbontás hibásan került gyűjtésre. A hibás megbontás csak olyan esetben tapasztalható, ha a Jövedelmek, juttatások pont egyéb jövedelmek táblarészéből (akár az Összeg, akár a Módosítás mezőből) mínusz előjelű tétel is bekerül a számfejtésbe, és az adóalap a 2208M-04 lapon megbontva több sorra (Pl. 300. sor és 304.sor) került felgyűjtésre. Az ÁNYK ellenőrzése ezen hibás gyűjtésre hibaüzenetet jelenít meg, ha ilyen hibaüzenettel találkoznak, kérjük, ismételjék meg jelen verziónkban az adott jogviszonyban a számfejtést, majd gyűjtsék ismét a 2208 bevallást.

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Anyasági ellátást követő foglalkoztatói kedvezmény a kedvezményes időszak 4-5. évében nem 9,75% mértékkel érvényesült a számfejtés során. A hiba jelen verziónkban már nem tapasztalható. Kérjük, amennyiben Önök 2022. évben már számfejtettek olyan jogviszonyban, amelyben az Anyasági ellátást követő foglalkoztatói kedvezmény beállított, úgy ismételjék meg a számfejtést a 2208 gyűjtés és a közteherutalás gyűjtés helyessége érdekben, majd gyűjtsék újra a 2008 bevallást és a közteherutalást.

A felszolgálási díj TB járulékalapja nem került átvételre a hónapzárással az Adatok álláskeresési járadék igazoláshoz pontba

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

Az EB pénzellátások megállapításakor a felszolgálási díj TB alapja nem került figyelembevételre

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az EB pénzellátások megállapításakor a felszolgálási díj TB alapja nem került figyelembevételre. A hiányosság jelen verzióban már nem tapasztalható. Kérjük, amennyiben Önök 2021. év során számfejtettek felszolgálási díjat, ellenőrizzék a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontba átvett TB járulékalapokat, mert az Alap számítás során az itt rögzített összegeket is figyelembe veszi a program, amennyiben a számítási időszak előző évi időintervallumot is tartalmaz.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. szeptember 23.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

08 bevallás paraméterezésének ellenőrzése

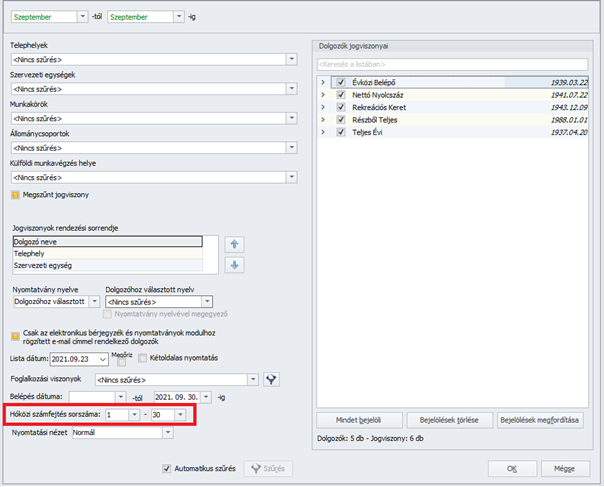

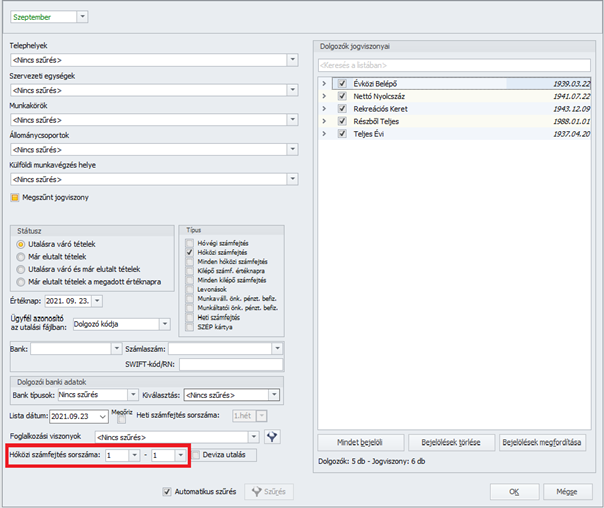

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Oberbank csoportos banki utalás formátum

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

![]()

![]()

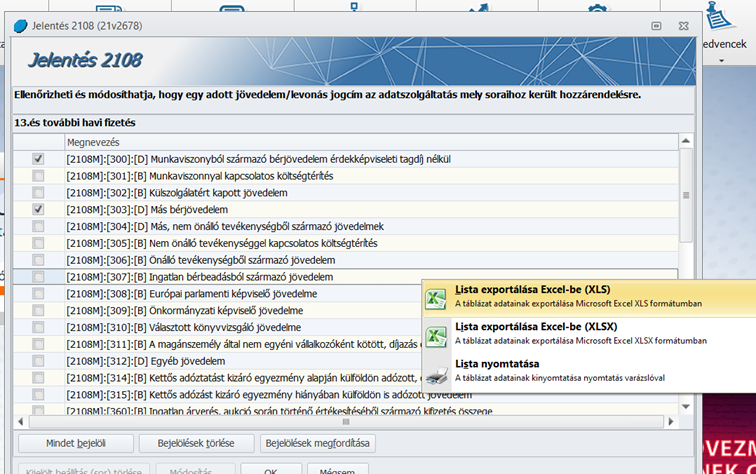

08 bevallás paraméterezésének ellenőrzése

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

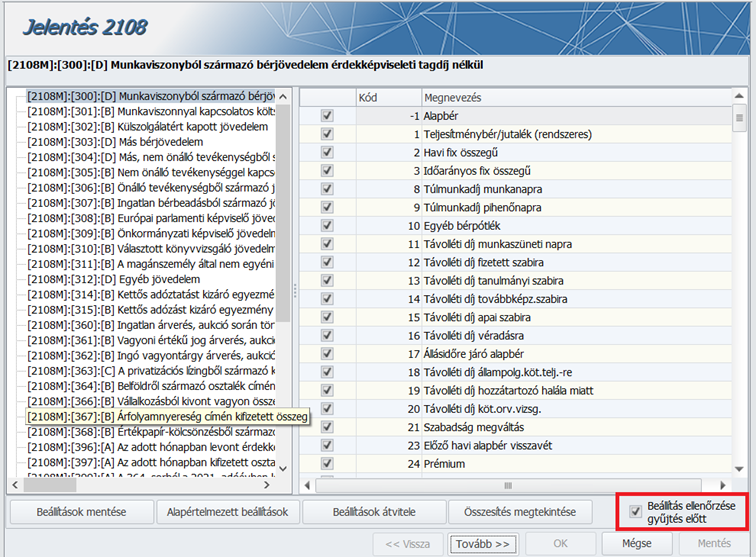

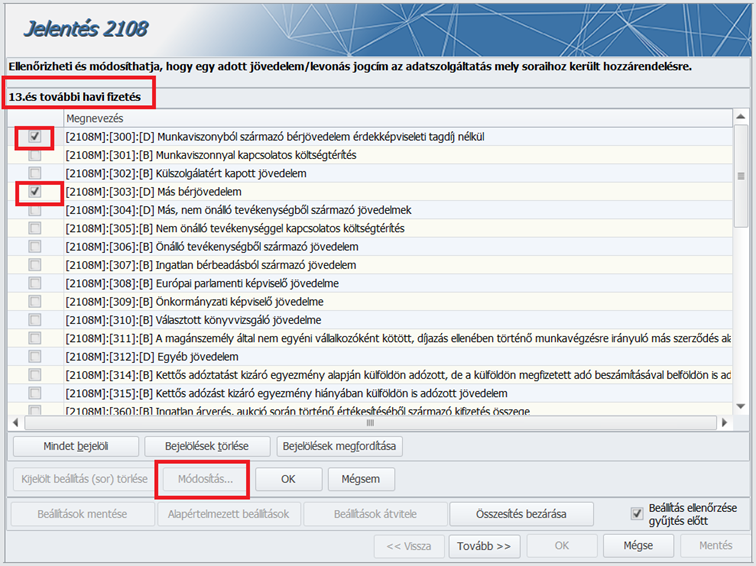

Jelen verziónktól kezdődően kibővített ellenőrzési funkciót biztosítunk Felhasználóink számára az Adatszolgáltatások/NAV felé/2108 bevallás pontban. A 2108 bevallás pontban a szűrőablakról a Jelentés 2108 felületre lépve a jobb alsó sarokban új jelölőnégyzetet biztosítunk „Beállítások ellenőrzése gyűjtés előtt” megnevezéssel.

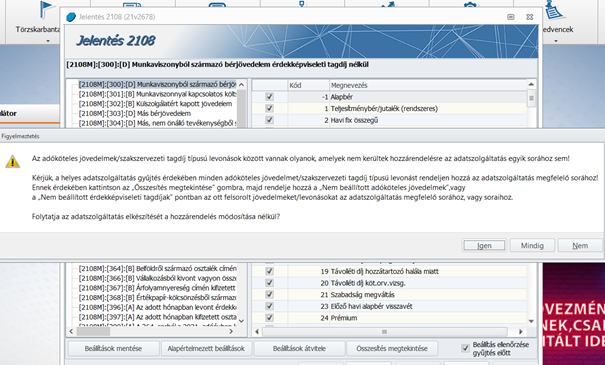

Az ellenőrzés elvégzése opcionális, a jelölőnégyzet alapértelmezetten bejelölt állapotú, de állapota a Felhasználó igénye szerint változtatható (felhasználófüggő beállítás). Az ellenőrzés a Tovább gomb megnyomása után fut le. Az utolsó beállított állapot megjegyzésre kerül és következő alkalommal úgy jelenik meg. Amennyiben az ellenőrzés „hibát” talál, akkor a program üzenetet jelenít meg erről. Ekkor a Felhasználó eldöntheti, hogy a hibák/hiányosságok javítása/pótlása nélkül tovább futtatja a bevallás gyűjtését, amelyet kétféleképpen tehet meg:

- az „Igen” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció bekapcsolt állapottal jelenik meg.

- a „Mindig” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció kikapcsolt állapottal jelenik meg.

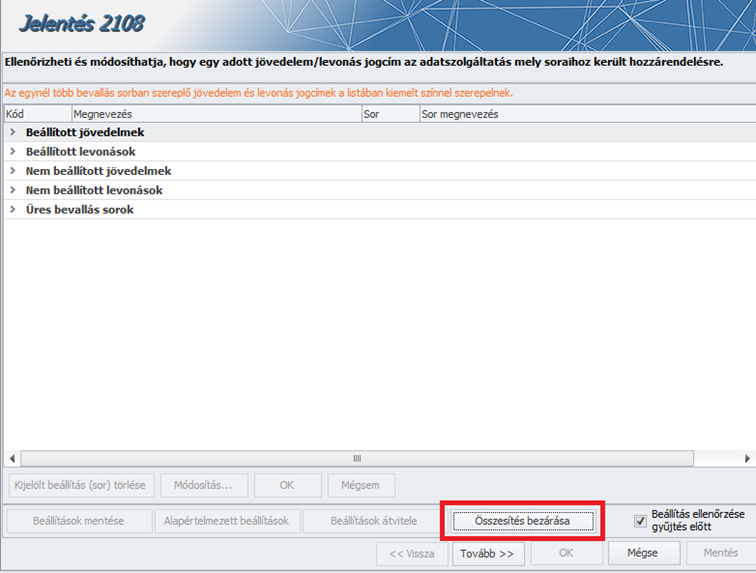

Amennyiben a Felhasználó a „Nem” gombra kattint, úgy az üzenet eltűnik, és a Jelentés 2108 képernyőn a hibás vagy hiányos beállításokat meg lehet tenni, amelyhez segítséget nyújt az Összesítés megtekintése funkció.

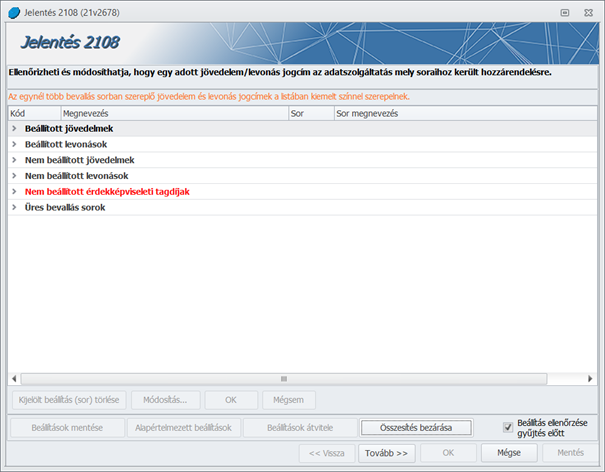

Az „Összesítés megtekintése” gomb megnyomása után megjelenő felületen a beállítandó jogcímek csoportokba rendezve jelennek meg az alábbiak szerint:

Az összesítés táblázat új gombsorral egészült ki.

Valamely csoportra kattintva megjelennek a csoportba tartozó elemek.

Ide került át a „Kijelölt beállítás (sor) törlése” gomb is, ami korábban az összesítés bezárása gomb mellett volt.

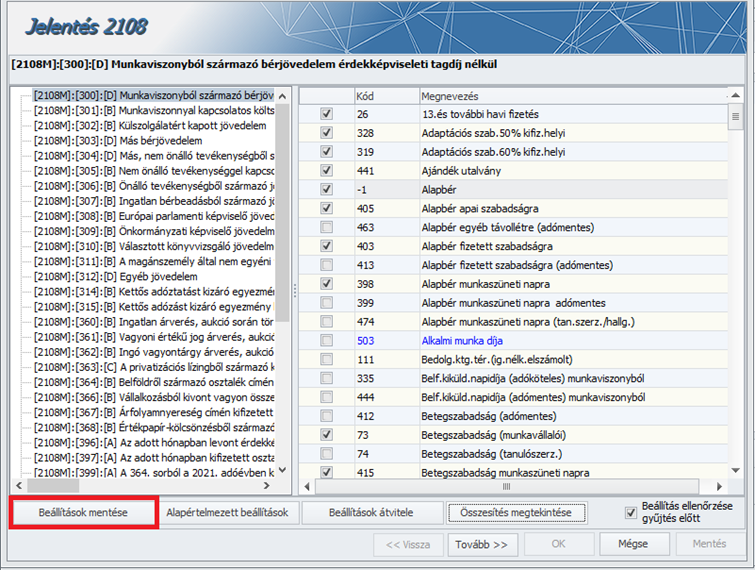

A „Módosítás” gomb az „üres sorok” szekción kívül mindegyik szekcióra elérhető. (Amennyiben a bejelentkezett felhasználónak van hozzá jogosultsága.)

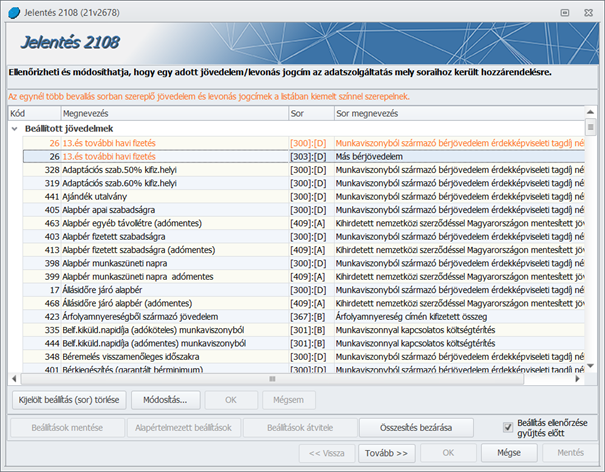

Ha a Módosítás gombot megnyomtuk, akkor megjelennek a bevallás paraméterezhető sorai (jövedelem és levonás esetén más-más sorok jelennek meg).

Itt egy adott jövedelem vagy levonás jogcímhez lehet hozzárendelni a bevallás sorait.

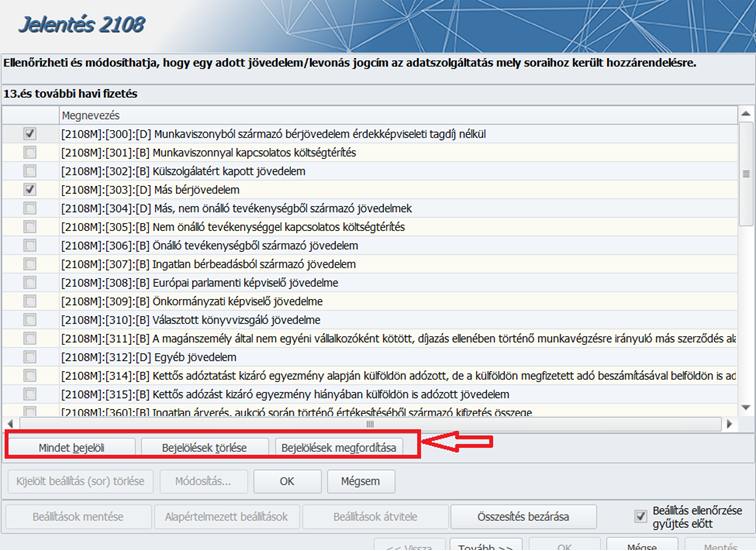

A kijelölés könnyítését szolgáló gombok is felkerültek erre a felületre:

Ha ebben az állapotban vagyunk, akkor nem lehet továbblépni mindaddig, amíg az OK, vagy a Mégsem gombot meg nem nyomjuk. Ha mégis a Tovább gombra kattintunk ezen a beállító képernyőn állva, akkor a következő üzenetet jeleníti meg a program:

A szükséges beállítás elvégzését követően az OK megnyomása után az összesítés táblázat újbóli megjelenítésekor:

1. a szerkesztett sor lesz kijelölve, ha nem került át egy másik csoportba. Ha átkerült, akkor

2. a szerkeszett sor csoportjából a szerkesztett sort követő sor lesz kijelölve. Ha ilyen nincs akkor

3. a szerkeszett sor csoportjából a szerkesztett sort megelőző sor lesz kijelölve. Ha ilyen sincs, mert nem maradt már a csoportban egyetlen jövedelem/levonás sem, akkor

4. A legelső sor lesz kijelölve.

Fontos!

Az „Összesítés bezárása” gombra kattintást követően ne felejtsék el a „Beállítások mentése” gombra kattintva menteni a módosított beállításokat!

A felületeken a nyomtatás és az Excel export egér jobb gombjára előugró menüből elérhető.

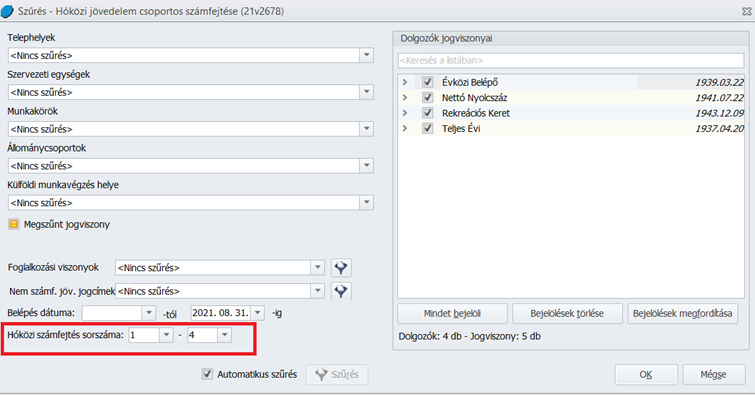

![]() Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az Elszámolás/Csoportos számfejtések/Hóközi jövedelem csoportos számfejtése pontban lehetőséget biztosítunk arra, hogy egyszerre több, eltérő sorszámon rögzített jövedelemtétel számfejtése is elkészíthető legyen. Az eltérő hóközi sorszámú jövedelmek – ugyanazon jogviszonyon belül is – a korábbiakban biztosított módon, hóközi sorszámonként külön számfejtésbe kerülnek.

A hóközi számfejtési sorszám intervallumot a szűrőablakon kell megadni:

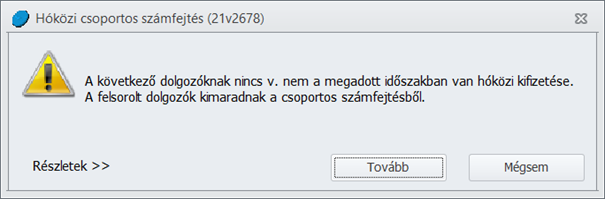

Amennyiben a szűrőablakon olyan jogviszony is kiválasztásra került, amelyben nem került rögzítésre a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében a megadott Hóközi számfejtés sorszám intervallum során megadott feltételnek megfelelő sorszámú hóközi számfejtendő jövedelem, úgy a program ennek kapcsán üzenetet jelenít meg, amely a részletek megtekinthetőségét is biztosítja:

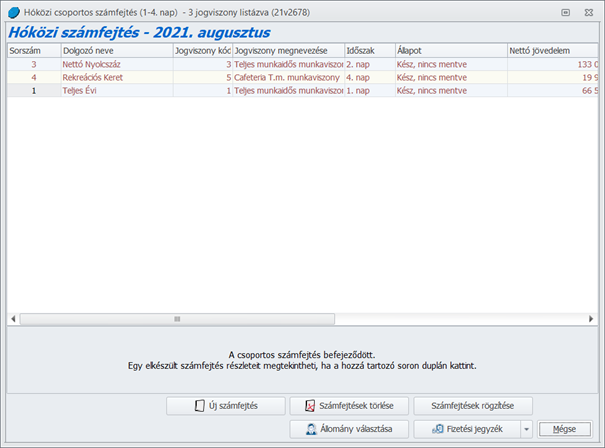

A Tovább gombra kattintva a csoportos számfejtés a szokásos módon elkészül. Amennyiben több napos intervallum került beállításra, akkor a csoportos számfejtés listában megjelenik egy új „Időszak” oszlop, ami a számfejtés sorszámát tartalmazza.

A hóközi számfejtési sorszám intervallumra történő megadási lehetőségét jelen verziónktól kezdődően az Elszámolás/Hóközi fizetési jegyzék, valamint az Elszámolás/Utalások kezelése/Utalások pont szűrőablakain is biztosítjuk:

![]()

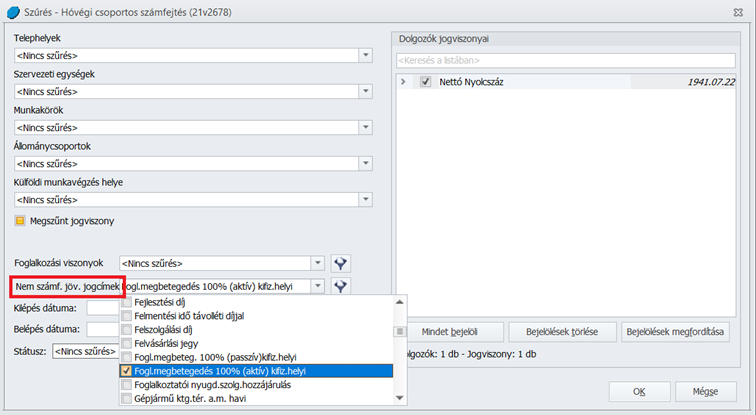

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően az Elszámolás/Csoportos számfejtés Hóvégi, valamint Hóközi csoportos számfejtések almenüpontjaiban lehetőséget biztosítunk a még számfejtésre nem került jövedelmek szűrésére és csoportos számfejtésére. Ennek biztosítása érdekében mind a Hóvégi csoportos számfejtés, mind pedig a Hóközi jövedelem csoportos számfejtése szűrőablakokon új szűrőfeltételt biztosítunk „Nem számf.jöv.jogcímek” megnevezéssel. Az új szűrési feltétel során legördülő listában a Jövedelem törzs elemei jelennek meg, amelyek közül ki lehet választani azt – vagy azokat (tehát egyszerre többet is) – jövedelmeket, amelyekre a számfejtést el szeretnénk készíteni. Amennyiben a „Nem számf.jöv.jogcímek” legördülő listában nem kerül sor szűrésre – azaz nem kerül bejelölésre egy jelölőnégyzet sem -, úgy valamennyi, az egyéb szűrőfeltételeknek megfelelő, még nem számfejtett jövedelem számfejtésre kerül.

Ez a fejlesztésünk egyebek mellett lehetővé teszi a táppénz számfejtésekből a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészébe már átkerült, de hóközi/hóvégi számfejtéssel még el nem számolt betegségi-anyasági ellátások csoportos számfejtését!

![]()

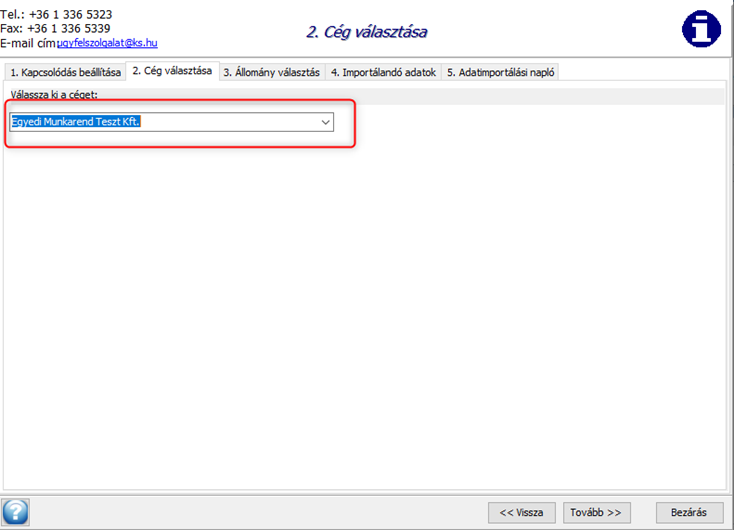

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az új funkció elsősorban azoknak a Felhasználóknak nyújt komoly segítséget, akiknél jelentős számú vagy minden munkavállaló más-más munkarendben dolgozik. Az Bér-Excelimporterrel történő adatfeltöltés során eddig csak a törzsben található munkarendet lehetet megadni az adott jogviszonyhoz, így a felhasználóknak a feltöltés után a jogviszonyokban manuálisan kellett létrehoznia az egyedi munkarendeket.

Jelen verziónktól kezdve a felhasználó számára lehetőség nyílik arra, hogy a beolvasandó Excel fájlt úgy töltse ki, hogy az import során egyedi munkarend jöjjön létre a dolgozó nevével az adott jogviszonyhoz.

FIGYELEM! A program módosításának megfelelően az Excel fájl szerkezete is változott!

Az aktuális minta fájl elérhető a Karbantartás/Bér-Excelimporter futtatása menüpont indítása után:

Új oszlop került beszúrásra:

Ha egyedi munkarendet akarunk létrehozni, akkor a „Munkarend(kód)” oszlopba annak a munkarendnek a kódját kell beírni, amely alapján létre kívánjuk hozni az egyedi munkarendet.

A „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” oszlopba „I”-t kell írni, amennyiben igénybe kívánjuk venni az egyedi munkarend létrehozás funkciót.

A Bér-Excelimporter működése nem változott. Ha az „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” cella üres (vagy az értéke=”N”) az adott sorban, akkor továbbra is az adott jogviszonyhoz a „Munkarend (kód)” oszlopban megadott kódnak megfelelő munkarendet rendeli a program a jogviszonyhoz.

A felhasználói leírás itt érhető el.

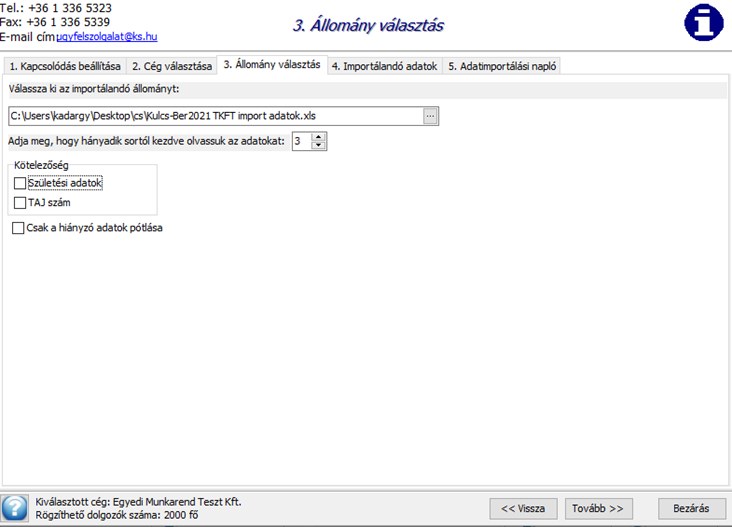

A menüpont indítása és az adatbázis szerver megadása után ki kell választani a céget, amelybe importálni fogunk:

A Tovább gomb megnyomása után lehet megadni a beolvasandó fájl útvonalát és nevét, illetve beállítani a beolvasás opcióit.

A „Csak a hiányzó adatok pótlása” opció bejelölése esetén nem jön létre új munkarend!

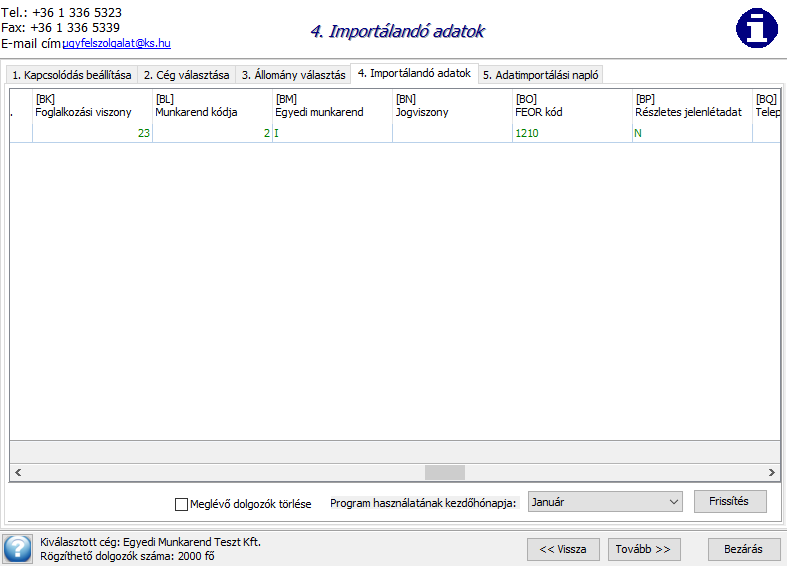

A Tovább gombra kattintva megtörténik a fájl beolvasása.

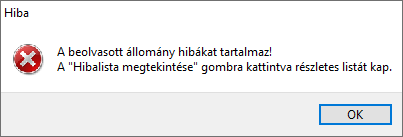

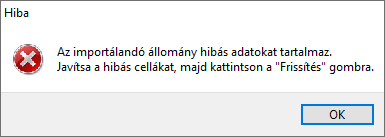

Ha a program hibát talál a beolvasott fájlban, ezt hibaüzenettel jelzi:

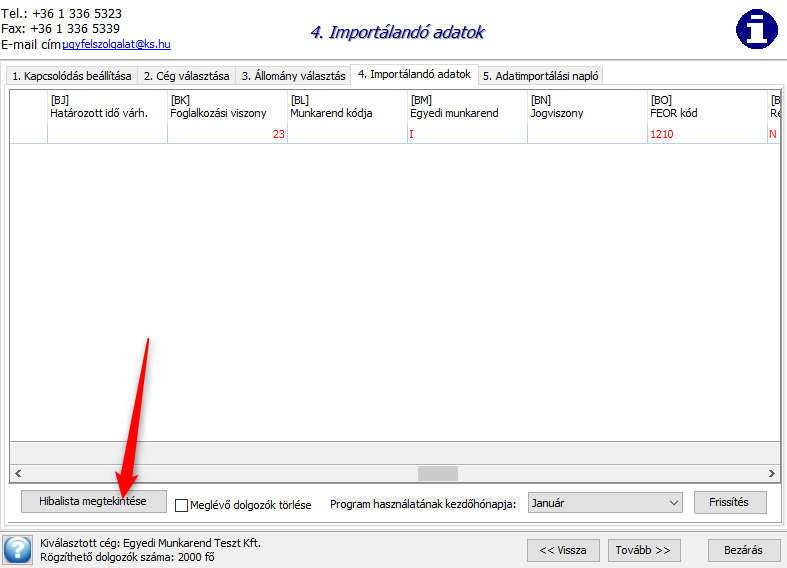

Az OK gombra történő kattintás után meg lehet tekinteni a beolvasott adatokat illetve meg lehet nyitni a hibalistát:

Ebben az esetben nem lehet folytatni az importálást:

Ha a beolvasás során nem talált hibát a program, a Tovább gombra kattintva a közös Munkarend és a cégfüggő törzsek „Munkarend (cégben használt)” törzsébe is, valamint a jogviszony kezdetének dátumával a jogviszonyhoz bejegyzésre kerülnek az automatikusan rögzített egyedi munkarendek.

Az új munkarend alapértelmezett megnevezése három elemből tevődik össze:

![]()

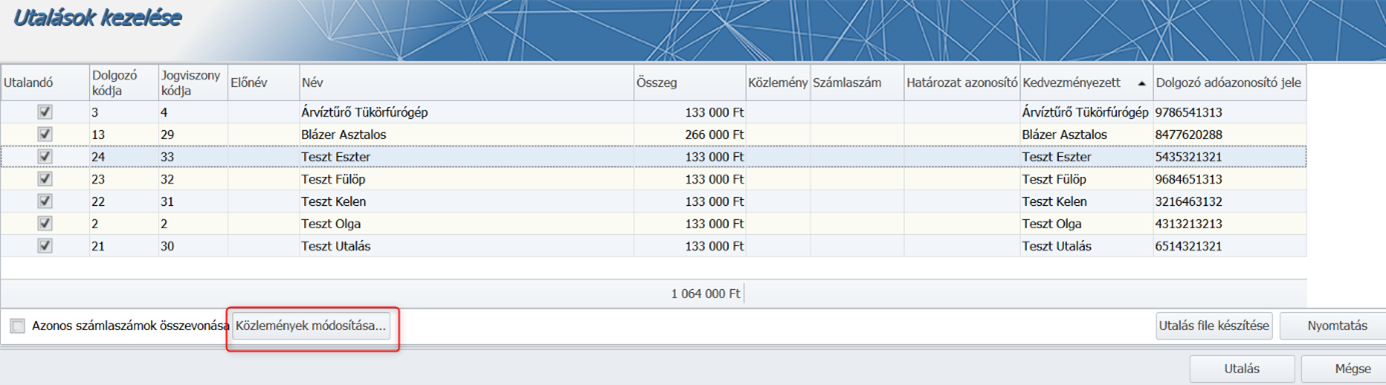

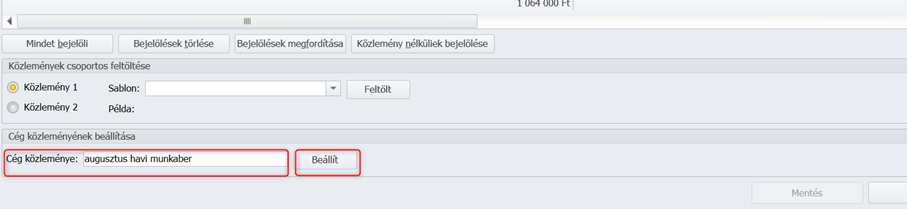

Oberbank csoportos banki utalás formátum

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve új utalási fájl formátum áll felhasználóink rendelkezésére: Oberbank [CP852] (.121), melyet a Törzskarbantartások/Bank menüpont alatt állíthatunk be az adott bankhoz:

Az új formátummal készített fájl szerkezete megegyezik az MKB GIRO(CPU852). 121 formátumban készülő fájl szerkezetével, de az új formátum használata lehetővé teszi a felhasználó számára, hogy kitöltésre kerüljön a Cég közleménye rovat a fájl fejlécében.

Az Utalások kezelés menüpont alatt, egy új mezőben van lehetőség kitölteni ezt a rovatot, a Közlemények módosítás a gomb megnyomása után:

Ha a törzsben az adott banknál a Munkabér utalás formátumához az új formátum van beállítva, akkor a Közlemény 1 és a Közlemény 2 mezők kitöltésére szolgáló rész alatt megjelenik az új mező:

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény az utalási fájl fejlécében a 105. pozíciótól kezdve fog megjelenni. A mező maximális hossza: 70 karakter.

(MKB GIRO(CPU852). 121 formátum esetében a 105. pozíciótól kezdve automatikusan a cég adószáma íródik be ebbe a mezőbe.)

![]()

![]()

SZOCHO kedvezményre tekintettel érvényesíthető 1,5%-os SZAKKHO kedvezmény a Szkt. 107.§ (4) bek.-ben foglalt kedvezményezetti körbe nem tartozó, a SZAKKHO kedvezményt a Szkt. 105. § (3) bek. alapján érvényesítő szakképzési hozzájárulás fizetésre kötelezettek esetében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NAV Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján abban az esetben, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” jelölőnégyzet bejelöletlen állapotú, 2021.július hónaptól kezdődően a 1,5%-os SZAKKHO kedvezmények csak abban az esetben érvényesülhetnek a számfejtés során, ha a számfejtett SZOCHO köteles juttatás (munkabér) nem haladja meg a 15,5 %-os SZOCHO alapot.

Például:

1.

a) A munkavállaló 2021.augusztus hónapban 500 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 500 000 forintos SZAKKHO alap után megállapított 7 500 forint számított SZAKKHO-val szemben érvényesíthető a 1,5 %-os 7 500 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 510 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 510000-500000=10000 forint, és a megállapított SZOCHO kötelezettség 10000*15,5%=1550 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 510 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

2.

a) A munkavállaló 2021.augusztus hónapban 167 400 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 167 400 forintos SZAKKHO alap után megállapított 2 511 forint számított SZAKKHO -val szemben érvényesíthető a 1,5 %-os 2 511 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 168 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 600 forint az annak alapján megállapított SZOCHO kötelezettség pedig 93 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 168 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

A számfejtés során vizsgálni kell, hogy a kedvezménnyel csökkentett SZAKKHO alap > vagy = 0, és ha előbbi, akkor a SZAKKHO kedvezmény nem érvényesíthető a számfejtésben.

A fentebb írtakat nem kell alkalmazni, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött”jelölőnégyzet bejelölt állapotú!

Fontos!

Kérjük, hogy amennyiben Önök nem tartoznak a Szkt. 107. § (4) bekezdésében taglalt kedvezményes körbe, és a 2021. 07. és 08. havi számfejtések során számfejtésre került az állományukban 100% SZOCHO kedvezmény eredményezte SZAKKHO kedvezmény is, ellenőrizzék, és szükség esetén ismételjék meg ezeket a számfejtéseket!

Szakmai vélemény érdemi szövegrész:

„Az a szakképzési hozzájárulás fizetésére kötelezett, aki nem tartozik a Szkt. 107. § (4) bekezdésében meghatározott személyi körbe, vagyis nem képez tanulót, a Szkt. 105. § (3) bekezdését akkor alkalmazhatja, ha a kifizetett szociális hozzájárulási adóköteles juttatás (munkabér) nem haladja meg a 15,5 %-os mértékű szociális hozzájárulási adókedvezmény alapját, vagyis, ha a kötelezettet a juttatás után egyáltalán nem terheli szociális hozzájárulási adó.”

![]()

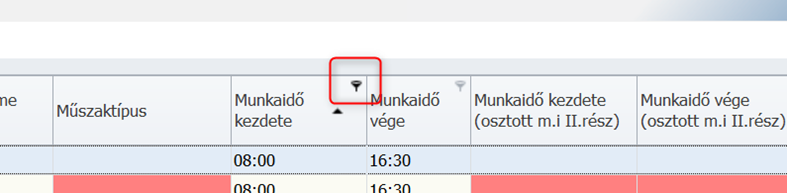

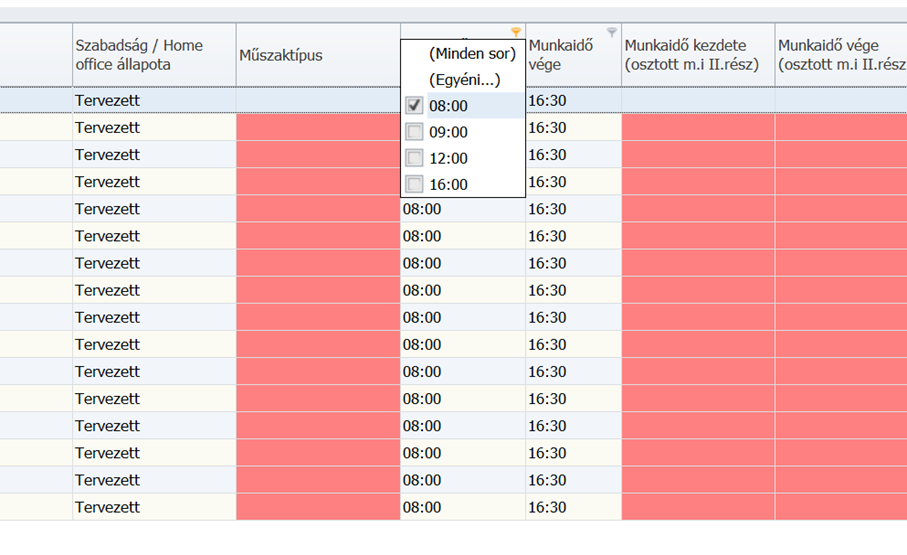

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Nem működött a szűrés a munkaidő végére és kezdetére a „Jelenlét adatok letöltése és importálása a beosztástervező rendszerből” ablakon.

Jelen verziónktól kezdve a műszaktípus kitöltés megkönnyítésének érdekében, ha a táblázat fejlécében a kis ikonra kattintunk,

akkor megtörténik a megjelenő szűrőablakban kiválasztott értékre történő szűrés ebben a két oszlopban is:

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2013. február 27.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. február/4. verzióban elérhető újdonságok, fejlesztések

|

Alapértelmezett – alapbér alapján történő fizetett ünnep elszámolás a havi béresek esetén

Light, Kompakt és Prémium verzióban elérhető funkció

A fizetett ünnep alapbérrel történő elszámolását havi béres munkavállalók esetén alapértelmezettre állítottuk, azonban a távolléti díj alapján történő elszámolásának jelölésére továbbra is lehetőség van a Beállítások/Számfejtési alapadatok pontban.

|

Órában történő szabadság nyilvántartás

Light, Kompakt és Prémium verzióban elérhető funkció

Új funkcióval bővítettük programunkat a Munka törvénykönyve 124.§ (2) bekezdése értelmében:

(2) A napi munkaidő mértékétől eltérő munkaidő-beosztás esetén, a munkavállaló a szabadság kiadása során a beosztással azonos tartamra mentesül munkavégzési kötelezettsége alól és a kiadott szabadságot ezzel egyező óraszámban kell elszámolni és nyilvántartani.

A fentiekben foglaltak alapján az 5/2-től eltérő munkarendben (általános munkarendtől eltérő), illetve a napi egyenlőtlen munkaidőben foglalkoztatott munkavállalók szabadságát órában kell nyilvántartani. Ennek megfelelően programunk új opcióval bővült. A dolgozó adatain belül, a Jogviszonyok/Munkaügyi adatok/Szabadság és pihenőidő nyilvántartásnál lehetőséget biztosítunk a szabadság kezelési típusának beállítására.

Figyelem! Kulcs-Bér Light programban az automatikus szabadság számítás továbbra sem elérhető, azonban az órában történő nyilvántartást lehetővé tettük ebben a verzióban is.

További részleteket és képernyőképekkel illusztrált leírás kapcsolódó blogbejegyzésünkben olvashatnak:

Órában történő szabadság nyilvántartás leírása >>

|

Végrehajtói – behajtási jutalék letiltásokkal való kezelése

Light, Kompakt és Prémium verzióban elérhető funkció

Új levonási jogcím került paraméterezésre programunkban: Végrehajtási jutalék néven. A letiltási jogcím használatához kérjük, töltse vissza az alapértelmezett beállításokat a Törzskarbantartás/Közös törzsek/Levonási jogcímek pontban.

Az új levonási jogcímen kívül, új letiltási paraméter kezelése is megvalósításra került szintén a végrehajtási jutalékkal összefüggésben. Abban az esetben , ha egyedileg létrehozott jogcímet használtak a végrehatói (behajtási) jutalék érvényesítésére, kérjük végezzék el az új paraméter beállítását.

|

Új távolléti jogcím: Valószínűsíthető betegség miatti keresőképtelenség

Light, Kompakt és Prémium verzióban elérhető funkció

Jelen verziónktól lehetőséget biztosítunk a „valószínűsíthető betegség miatti keresőképtelenség” jelenlét rögzítésére, melynek megfelelően a dolgozó jelenlét naptár opciója új jelenlét jogcímmel bővült. A jogcím az „igazolt, nem fizetett” kategória alatt található meg.

Kulcs-Bér Prémium felhasználóinknak az új jelenlét jogcímtől függetlenül továbbra is biztosítjuk a visszamenőleges jelenlét adat korrekció használatát.

|

Frissítésre került a foglalkoztatói igazolás

Kompakt és Prémium verzióban elérhető funkció

Az Országos Egészségbiztosítási Pénztár által közzétett módosított Foglalkoztatói Igazolásnak megfelelően programunkban is frissítésre került az igazolás, amely a Nyomtatványok/ Bérügyi menüpontból érhető el. Tavalyi évhez hasonlóan idén is lehetőség van a programból történő elektronikus bevallás elkészítésére.

|

KIVA-s cégben számfejtett tanulószerződéses jogviszony

Light, Kompakt és Prémium verzióban elérhető funkció

A 2011.évi CLVI. törvény IX. fejezete 455.§.(1) c) alapján a tanulószerződéssel foglalkoztatott után fizetendő SZOCHO alapja a tanulószerződésben meghatározott díj. Jelen esetben ez képezi a SZOCHO alapját abban az esetben is, ha a tanuló betegszabadságon van, vagy EB pénzellátásban (táppénz, GYED) részesül. A tanulószerződéses esetében az e mezőbe rögzített összeg alapján állapítja meg programunk a SZOCHO alapot, azonban KIVA-s cégformát illetően SZOCHO fizetési kötelezettség nincs, így a tanulószerződés alapján foglalkoztatott után fizetendő KIVA 16% alapja a tanulószerződésben meghatározott díj. A tanulószerződésben meghatározott díjat továbbra is a dolgozó jogviszonyán belül, a Jövedelem juttatások pontban kell rögzíteni.

|

Foglalkoztatói kedvezmények kezelése

Light, Kompakt és Prémium verzióban elérhető funkció

Megvalósításra került a foglalkoztatói kedvezmények munkaviszonyra tekintettel történő alkalmazásának figyelése. A jövőben nem engedélyezi programunk a kedvezmény jelölését olyan esetekben, ha nem megfelelő jogviszonyban kívánjuk alkalmazni azt.

Szakmai háttér:

• 2011. évi CLV. tv. a szakképzési hozzájárulásról és a képzés fejlesztésének támogatásról (4.§)

• 2011. évi CLVI. tv. Az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló törvény (460.§-463.§)

A törvény alapján kizárólag munkaviszony esetén lehet alkalmazni a kedvezményeket. A kedvezményt a munkáltató, kifizető a munkaviszonyra tekintettel az őt terhelő SZOCHO, illetve szakképzési hozzájárulásból érvényesítheti. Továbbá a frissítés futtatását követően eltávolításra kerül a nem munkaviszonyban foglalkoztatottak esetében bejelölt kedvezmény a még nem számfejtett hónapokban.

|

Szabadság újraszámításakor a szabadság napok kieső idővel történő csökkentése

Kompakt és Prémium verzióban elérhető funkció

A Mt. 115. (1) és (2) bekezdése értelmében a 30 napot meghaladó keresőképtelenség esetén, a dolgozónak keresőképtelenség idejére nem jár szabadság. Az erre az időszakra eső szabadságos napok számával csökkenteni kell a dolgozó kiadható szabadságos napjainak számát. A jogszabálytól csak a dolgozó javára lehet eltérni. Ennek megfelelően programunkban megvalósításra került a fentiek kezelése. Amennyiben módosítani szeretnének az alapértelmezett beállításon, a Beállítások / Dolgozók kezelésének beállításainál tehetik meg.

Részleteket kapcsolódó bejegyzésünkben olvashatnak:

Szabadság újraszámításakor a szabadság napok kieső idővel történő csökkentése >>

|

Munkaidőkeretben foglalkoztatottak havi elszámolása

Kompakt és Prémium verzióban elérhető funkció

Pontosításra került a munkaidőkeretben foglalkoztatott havi béres munkavállalók havi- és munkaidőkeret végén történő elszámolása.

|

Bérkiegészítés alkalmazása havi béres munkavállalók fizetett szabadságával összefüggő távollét esetén

Light, Kompakt és Prémium verzióban elérhető funkció

Programunkat felkészítettük a munkabérek védelméről szóló törvény, és a Munka törvénykönyvében foglaltak alapján a havi béres munkavállalók távolléti díjának számfejtése során esetenként megjelenő bérkülönbözet kezelésére. Ennek megfelelően új funkcióval bővült a Jogviszonyok/Bérügyi adatok/Jövedelem juttatások pontja.

A bérkiegészítés alkalmazásával kapcsolatos részleteket kapcsolódó bejegyzésünkben olvashatják:

|

Beosztás, illetve pótlékok figyelembevétele távolléti díj számítása esetén

Kompakt és Prémium verzióban elérhető funkció

Programunkban módosításra került a pótlékok, illetve a beosztás figyelembevétele fizetett távollét esetén. A Nemzeti Gazdasági Minisztérium állásfoglalása alapján:

„A 2013. január 1-jén hatályba lépett távolléti díj számítási szabályokhoz igazodik a törvény azon szabálya, amely szerint – amennyiben a munkavállalónak volt munkaidő-beosztása – a távolléti díjon felül megilleti az a bérpótlék is, amelyre akkor lett volna jogosult, ha a munkavégzés alóli mentesülés tartama alatt ténylegesen munkát végzett volna. Lényeges, hogy ilyenkor a távolléti díj számítása során a bérpótlék-részt (Munka Törvénykönyve 151. §) nem kell figyelembe venni; vagyis a bérpótlékok kétszeresen nem kerülnek felszámolásra. A munkavállalót ugyanakkor valamennyi bérpótlék megilleti ilyen esetben; tehát nem csak a törvény, hanem a kollektív szerződés, munkaszerződés, vagy munkáltatói szabályzat alapján járó bérpótlékokat is figyelembe kell venni.”

|

Alapbérrel elszámolt fizetett szabadság

Light, Kompakt és Prémium verzióban elérhető funkció

Tekintettel arra, hogy a Munka Törvénykönyve nem tiltja, hogy kollektív szerződés alapján eltérjen a munkáltató a szabadság távolléti díjjal történő megállapításától, ezért választható opcióként biztosítjuk a fizetett szabadságok alapbérrel történő elszámolását, mely programunkban a Beállítás/ Számfejtési alapadatok menüpontban állítható be. Ezen beállítás alkalmazásakor a „Alapbér fizetett ünnepre” jogcím fog megjelenni.

![]()

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2022. május 25.

Felhős Ügyfeleink számára a verzió 2022.május 26-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Saját munkavállaló részvétele a képzésben – szakképzési munkaszerződés jövedelmeinek elszámolása munkaviszonyban

A képzésben részt vevő személy – amennyiben munkaviszonnyal rendelkezik – saját munkáltatójával is köthet szakképzési munkaszerződést. Ha a képzésben részt vevő személy a foglalkoztatására irányuló jogviszonya mellett, párhuzamosan vesz részt szakmai oktatásban, szakirányú oktatása az őt foglalkoztatójánál is megvalósítható, amennyiben tevékenysége kapcsolódik az adott szakma ágazatához és duális képzőként a területi kamara nyilvántartásában is szerepel.

A szakirányú oktatás az őt foglalkoztatónál az általa elkészített képzési program alapján is teljesíthető, tekintet nélkül arra, hogy a foglalkoztató duális képzőhelynek minősül. Ebben az esetben a képzésben részt vevő személy munkaszerződését a szakképzési munkaszerződésnek megfelelő tartalommal úgy kell módosítani, hogy abban – az eredeti munkaköri feladatok ellátása mellett vagy helyett – szerepeltetni kell a szakképzési munkaszerződés tartalmi elemeit. Ha a képzésben részt vevő személy az eredeti munkaköri feladatait is ellátja, a munkaszerződésben meg kell határozni a munkaköri feladatokra és a szakképzésben való részvételre fordítható munkaidő arányát, és ehhez igazodóan a képzésben részt vevő személyt megillető munkabér mértékét. A felek ebben az esetben úgy is rendelkezhetnek, hogy a képzésben részt vevő személyt szerződéses munkaideje teljes időtartamára továbbra is az eredeti munkabére illeti meg.

(A tanulót megillető munkabér és egyéb juttatások a szakképzési munkaszerződés hatálybalépésének napjától, teljes hónapra illetik meg. Ha a szakképzési munkaszerződés a tanév megkezdése után, hónap közben jön létre, vagy szűnik meg, a tanuló részére, a teljes hónapra megállapított munkabér időarányos része illeti meg.)

Ha a munkaszerződés úgy módosul, hogy az eredetileg fennálló foglalkozási jogviszony mellett szakképzési munkaszerződés szerinti képzésre is sor kerül, akkor a ’08-as bevallás magánszemélyre vonatkozó ’08M-08 és 09-02 dinamikus lapjából elegendő egyet-egyet kitölteni 20-as jogcímkóddal, és nem szükséges a 120-as jogcímkódot feltüntetni, illetve nem kell elkülöníteni a járulékalapot képező jövedelmeket sem.

A fentiek programunkban történő kezelése érdekében jelen verziónktól kezdődően biztosítjuk Ügyfeleink számára a saját munkavállalóval, a már fennálló munkaviszony mellett kötött szakképzési munkaszerződésből eredő jövedelmek általános munkarend szerinti elszámolását, és az e jogviszonyból eredő levonások és közterhek gyűjtését a ’08 bevallásra.

A saját munkavállalóval, a már fennálló munkaviszony mellett kötött szakképzési munkaszerződés esetében rögzítendő alapadatokat a következőképpen kell rögzíteni:

Be kell lépni a már fennálló munkaviszony alapadataiba, ahol a Dolgozó adatai/Jogviszony/Alapadatok pontban érintetlenül kell hagyni a munkaviszonyban rögzített Foglalkozási viszonyt, a FEOR-t és munkarendet.

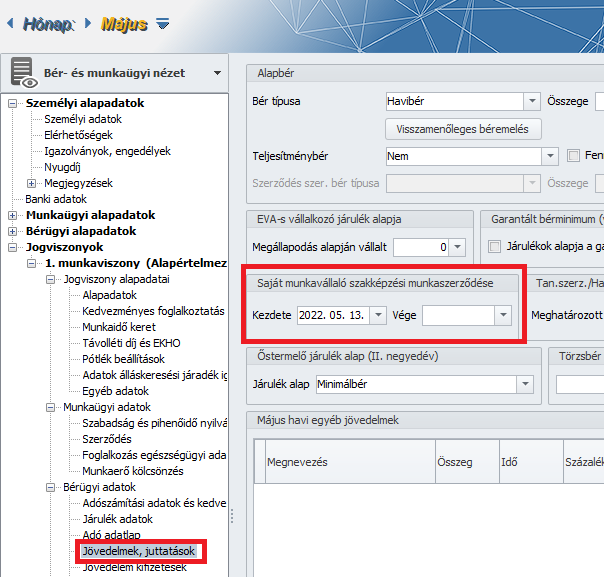

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyőn új dátum intervallum rögzítőrészt biztosítunk „Saját munkavállaló szakképzési munkaszerződése” megnevezéssel:

Amennyiben Önök saját munkavállalót foglalkoztatnak a már fennálló munkaviszony mellett szakképzési munkaszerződés alapján is, úgy a már fennálló munkaviszonyban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyőn ezen az új dátum rögzítő felületen kell megadni szakképzési munkaviszony létesítése esetén a kezdő, megszűnése esetén a záró dátumot.

Szintén a Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban a „Tanulószerz./Hallgatói v. szakképzési munkaszerz.” rész Meghatározott díj mezőjébe kell berögzíteni a szakképzési munkaszerződésben meghatározott havi munkadíj összegét.

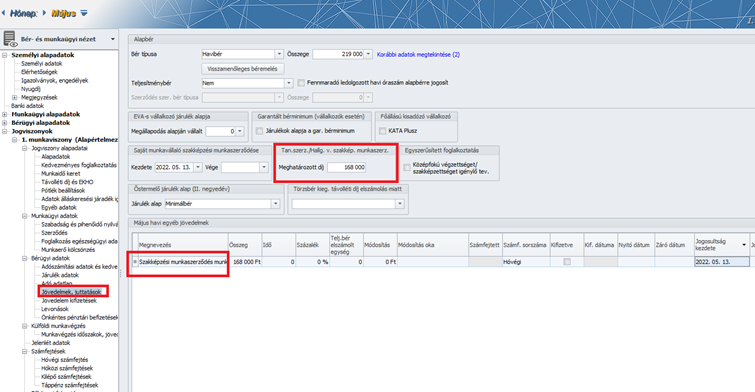

Az Egyéb jövedelmek szekcióban rögzíteni kell a szakképzési munkaszerződés aktuális havi munkadíját. Amennyiben ez nem haladja meg a tárgyhónap első napján érvényes minimálbért, akkor az összeget a Szakképzési munkaszerződés munkadíja (adómentes) jövedelem jogcímen kell rögzíteni, amennyiben pedig a díjazás meghaladja a tárgyhónap első napján érvényes minimálbért, akkor a minimálbér összegét a Szakképzési munkaszerződés munkadíja (adómentes), a minimálbért meghaladó részt pedig a Szakképzési munkaszerződés munkadíja jövedelem jogcímen kell rögzíteni.

Jelen verziónktól kezdődően úgy a szakképzési munkaszerződés, mint a már fennálló munkaviszony melletti szakképzési munkaszerződés esetében a következő alapértelmezett jövedelem jogcímeket biztosítjuk a szakképzési munkaviszonyból származó jövedelmek elszámolására:

- Szakképzési munkaszerződés munkadíja

- Szakképzési munkaszerződés munkadíja (adómentes)

- Távolléti díj egyéb távollétre szakképz.

- Távolléti díj egyéb távollétre szakképz. (adómentes)

- Távolléti díj fizetett szabira szakképz.

- Távolléti díj fizetett szabira szakképz. (adómentes)

- Távolléti díj munkaszüneti napra szakképz.

- Távolléti díj munkaszüneti napra szakképz. (adómentes)

- Állásidőre járó alapbér szakképz.

- Állásidőre járó alapbér szakképz. (adómentes)

- Alapbér egyéb távollétre szakképz.

- Alapbér egyéb távollétre szakképz. (adómentes)

- Alapbér fizetett szabira szakképz.

- Alapbér fizetett szabira szakképz. (adómentes)

- Alapbér munkaszüneti napra szakképz.

- Alapbér munkaszüneti napra szakképz. (adómentes)

- Szabadságmegváltás szakkép.

- Szabadságmegváltás szakkép. (adómentes)

A számfejtések és a ’08 bevallás gyűjtésének helyességét csak az alapértelmezett foglalkozási viszony és az alapértelmezett jövedelem jogcímek használata és általános (5/2-es) munkarend választása mellett biztosítja programunk!

A fejlesztéshez kapcsolódóan a következő nyomtatványok gyűjtését biztosítjuk:

- komplex/light fizetési jegyzék

- Analitikus lekérdezés

- Tételes analitika

- Főkönyvi felosztás

- Bérösszesítők

- EB22

- Egészségbiztosítási statisztikák (havi és negyedéves)

- Negyedéves munkaügyi jelentés

![]()

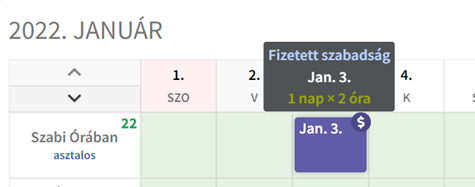

Szabadságok órában történő kezelése a Kulcs-Beosztásban

Jelen verziónktól kezdve a Kulcs-Beosztás alkalmazásban is megvalósult a szabadságok órában történő kezelése.

Ha a Távollétek áttekintőben a cursort a szabadsággal jelölt nap fölé visszük, megjelenik a igénybevett szabadság időtartama órában.

Operátori felület:

Munkavállalói felület:

A távollétek exportját kiegészítettük az óra adatokkal:

![]()

„Foglalkozási viszonyt nem eredményező jogviszony” jelölőnégyzet kezelése a 08 gyűjtése során

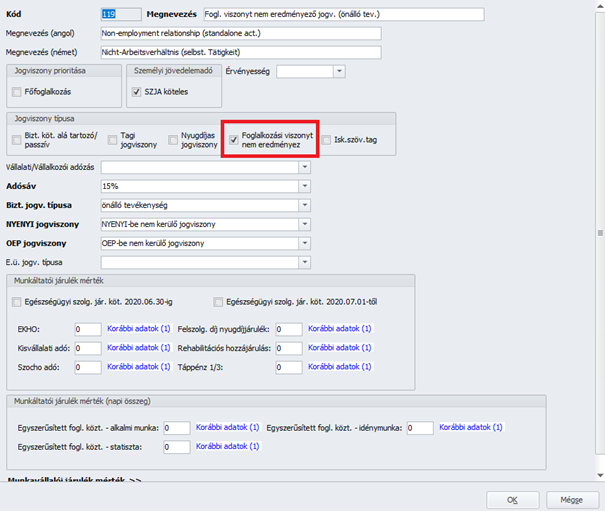

A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzs „Jogviszony típusa” beállító részében új jelölőnégyzetet biztosítunk „Foglalkozási viszonyt nem eredményez” megnevezéssel. Minden olyan foglalkozási viszony esetén, amelyben ez az új jelölőnégyzet bejelölésre kerül, a 2208M-04 lap „Jelölje, ha a 304-306., illetve a 314-315. sorokban foglalkozási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntetett fel” jelölőnégyzet bejelölésre kerül, valamint nem kerülnek gyűjtésre a 2208M-08-10 lapok.

Az új jelölés kapcsán a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzsben biztosítunk egy új törzselemet is „Foglalkozási viszonyt nem eredményező jogv.(önáll.tev.)” megnevezéssel az alábbi beállításokkal (plusz az új jelölő bejelöltsége mellett):

Ez az új foglalkozási viszony az önálló tevékenységből származó jövedelmek elszámolását oldja meg jogviszony nélkül. Felhívjuk figyelmüket, hogy adódhat olyan jövedelem is a témában, ami nem ebbe az adójogi kategóriába tartozik, ezek kapcsán viszont nem biztosítunk alapértelmezetten új foglalkozási viszonyt, ilyen esetben a Felhasználónak kell azt létrehozni!

![]()

Bérpótlék típusú jövedelmek számfejtése Tanulószerz., hallgatói vagy szakképzési munkaszerz. meghatározott díja alapján

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció