Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2022. január/3 (v2719)

Megjelenési dátum: 2022. február 3.

Felhős Ügyfeleink számára a verzió 2022. február 4-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Törvénykövetés

Újdonságok

Javítások

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

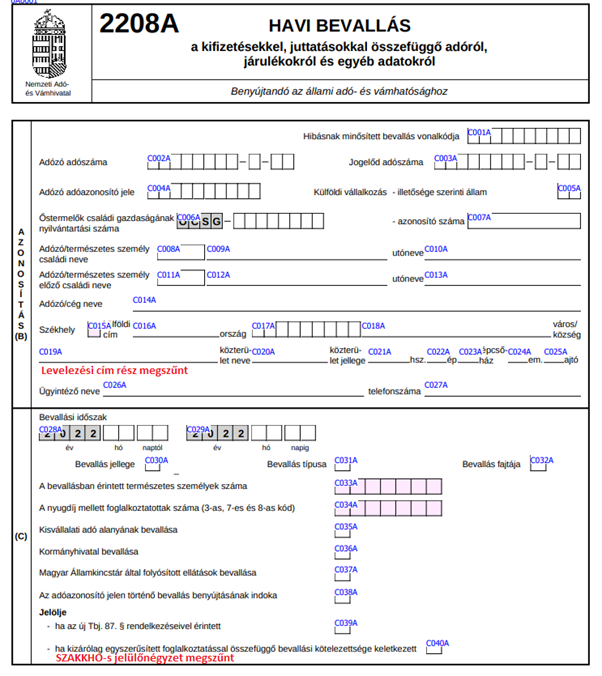

Jelen verziónkban az Adatszolgáltatások/NAV felé/2208 pontban biztosítjuk a 2208 bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2208 bevallás szempontjainak megfelelően. A 2208 bevallás a következő módosításokat igényelte: 2208A Főlap Változások: (B) táblarészből a Levelezés cím adatok kikerültek, és az Őstermelők családi gazdaságának nyilvántartási száma mezőinek tagolása és száma megváltozott. (C) táblarész – „Jelölje” részében a SZAKKHO-s jelölőnégyzet megszűnt. – A „Nyilatkozat” rész megszűnt. Frissítésre került az állampolgárság kód háttértábla.  2208A-01-01 lap Változások: – A 2021. évi koronavírusos 15. sor megszűnt. – 16. sorból 15. sor lett. Új sorok: – 29. sor – 30. sor – 31. sor

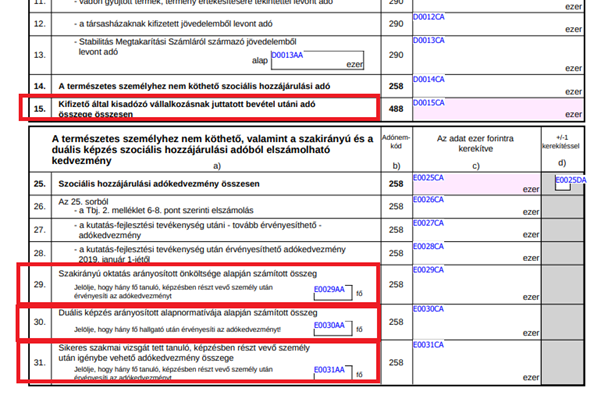

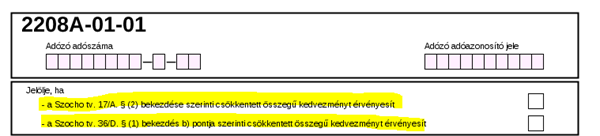

2208A-01-01 lap Változások: – A 2021. évi koronavírusos 15. sor megszűnt. – 16. sorból 15. sor lett. Új sorok: – 29. sor – 30. sor – 31. sor  A 2208A-01- 01-es lapon kell feltüntetni az Szja tv. és a Szocho tv. alapján a kifizetőt terhelő személyi jövedelemadó, természetes személyhez nem köthető szociális hozzájárulási adó összegét, a kifizető által kisadózó vállalkozásnak juttatott bevétel utáni adó összegét, és a természetes személyhez nem köthető, valamint a szakirányú és a duális képzés szociális hozzájárulási adóból elszámolható kedvezményt. A 2208A-01-01 lap fejlécét új jelölőnégyzetekkel bővítették: Jelölje, ha – a Szocho tv. 17/A. § (2) bekezdése szerinti csökkentett összegű kedvezményt érvényesít. A bruttó kötelezettség a Szocho tv. 17/A. § (1) bekezdés a) és b) pontja szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy. Ennek tényét jelölni kell az erre szolgáló kódkockában. E nyilatkozat a 29-31. sorokhoz kapcsolódik. Jelölje, ha – a Szocho tv. 36/D. § (1) bekezdés b) pontja szerinti csökkentett összegű kedvezményt érvényesít. A Szocho tv. 17/A. § (1) bekezdés a) pontját a régi Szkt-nak az Szkt. hatálybalépését megelőző napon hatályos rendelkezése szerinti olyan együttműködési megállapodással érintett tanuló esetében, amely a tanulót családi és utónevének és oktatási azonosító számának megjelölésével konkrétan meghatározza, akként kell értelmezni, hogy a 17/A. § (1) bekezdés a) pontja szerinti mérték 70 százalékát lehet az adóév olyan munkanapjai közül figyelembe venni, amelyek átlagában a gyakorlattal lefedett időszak eléri a napi hét órát és az alkalmazandó súlyszorzó mértéke 1,0. A csökkentett összegű kedvezmény érvényesítését jelölni kell a kódkockában. E nyilatkozat a 29. sorhoz kapcsolódik.

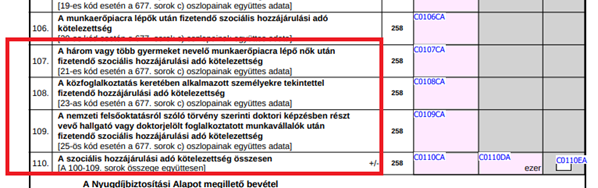

A 2208A-01- 01-es lapon kell feltüntetni az Szja tv. és a Szocho tv. alapján a kifizetőt terhelő személyi jövedelemadó, természetes személyhez nem köthető szociális hozzájárulási adó összegét, a kifizető által kisadózó vállalkozásnak juttatott bevétel utáni adó összegét, és a természetes személyhez nem köthető, valamint a szakirányú és a duális képzés szociális hozzájárulási adóból elszámolható kedvezményt. A 2208A-01-01 lap fejlécét új jelölőnégyzetekkel bővítették: Jelölje, ha – a Szocho tv. 17/A. § (2) bekezdése szerinti csökkentett összegű kedvezményt érvényesít. A bruttó kötelezettség a Szocho tv. 17/A. § (1) bekezdés a) és b) pontja szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy. Ennek tényét jelölni kell az erre szolgáló kódkockában. E nyilatkozat a 29-31. sorokhoz kapcsolódik. Jelölje, ha – a Szocho tv. 36/D. § (1) bekezdés b) pontja szerinti csökkentett összegű kedvezményt érvényesít. A Szocho tv. 17/A. § (1) bekezdés a) pontját a régi Szkt-nak az Szkt. hatálybalépését megelőző napon hatályos rendelkezése szerinti olyan együttműködési megállapodással érintett tanuló esetében, amely a tanulót családi és utónevének és oktatási azonosító számának megjelölésével konkrétan meghatározza, akként kell értelmezni, hogy a 17/A. § (1) bekezdés a) pontja szerinti mérték 70 százalékát lehet az adóév olyan munkanapjai közül figyelembe venni, amelyek átlagában a gyakorlattal lefedett időszak eléri a napi hét órát és az alkalmazandó súlyszorzó mértéke 1,0. A csökkentett összegű kedvezmény érvényesítését jelölni kell a kódkockában. E nyilatkozat a 29. sorhoz kapcsolódik.  29-31. sorok Figyelem! 2022. január 1-től megszűnt a szakképzési hozzájárulás, a kedvezményei beépültek a szociális hozzájárulási adó kedvezményei közé. A Szocho tv. rendelkezései szerint a szociális hozzájárulási adókötelezettséget a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociális hozzájárulási adókedvezményt követő sorrendben 2022. január 1-től további kedvezmények csökkenthetik 29. sor: Szakirányú oktatás arányosított önköltsége alapján számított összeg Ebben a sorban adja meg az állam, illetve az Nkt. szerinti szakképzési megállapodással vagy az Szkt. szerinti együttműködési megállapodással rendelkező fenntartó által fenntartott: – szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve – szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult a tárgyhónap munkanapjai számának szorzataként számított összeget. A szakirányú oktatás arányosított önköltségének adott évfolyamra meghatározott öszszege az önköltségnek (1 200 000 forint/fő/év64) a szakmánként alkalmazandó súlyszorzó szorzataként számított mértéke. A szakmánként alkalmazandó súlyszorzót a szakmaszorzó és az évfolyami szorzó szorzataként kell meghatározni. 30. sor: Duális képzés arányosított alapnormatívája alapján számított összeg Ebbe a sorba hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget kell beírni. 31. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető adókedvezmény összege A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel a 29. sorban igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett. Fontos információ: Felhívjuk Felhasználóink figyelmét, hogy a 2208A-01-01 lap 29., 30. és 31. sorainak programból való gyűjthetősége érdekében a 2208 gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze bővítésre kerül. Az ezzel kapcsolatos fejlesztés jelenleg is folyamatban van, és az e fejlesztést is tartalmazó verziónkat előreláthatóan a jövő hét folyamán fogjuk közzétenni! 2208A-01-02 lap Változások: A 08A-01-02 lap törlésre került a bevallásról. 2208A-01-03 lap Nem változott. 2208A-02-01 lap Változások: – 107. soron „A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után fizetendő szoc.hozz.adó kötelezettség adatokat kell jelenteni. – 107. sor 108. sor lett – 108. sor 109. sor lett – 109. sor 110. sor lett

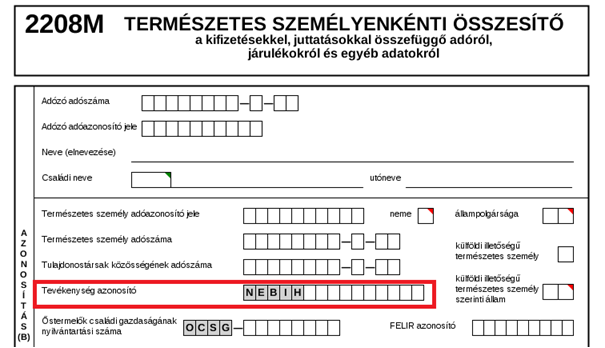

29-31. sorok Figyelem! 2022. január 1-től megszűnt a szakképzési hozzájárulás, a kedvezményei beépültek a szociális hozzájárulási adó kedvezményei közé. A Szocho tv. rendelkezései szerint a szociális hozzájárulási adókötelezettséget a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociális hozzájárulási adókedvezményt követő sorrendben 2022. január 1-től további kedvezmények csökkenthetik 29. sor: Szakirányú oktatás arányosított önköltsége alapján számított összeg Ebben a sorban adja meg az állam, illetve az Nkt. szerinti szakképzési megállapodással vagy az Szkt. szerinti együttműködési megállapodással rendelkező fenntartó által fenntartott: – szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve – szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult a tárgyhónap munkanapjai számának szorzataként számított összeget. A szakirányú oktatás arányosított önköltségének adott évfolyamra meghatározott öszszege az önköltségnek (1 200 000 forint/fő/év64) a szakmánként alkalmazandó súlyszorzó szorzataként számított mértéke. A szakmánként alkalmazandó súlyszorzót a szakmaszorzó és az évfolyami szorzó szorzataként kell meghatározni. 30. sor: Duális képzés arányosított alapnormatívája alapján számított összeg Ebbe a sorba hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget kell beírni. 31. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető adókedvezmény összege A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel a 29. sorban igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett. Fontos információ: Felhívjuk Felhasználóink figyelmét, hogy a 2208A-01-01 lap 29., 30. és 31. sorainak programból való gyűjthetősége érdekében a 2208 gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze bővítésre kerül. Az ezzel kapcsolatos fejlesztés jelenleg is folyamatban van, és az e fejlesztést is tartalmazó verziónkat előreláthatóan a jövő hét folyamán fogjuk közzétenni! 2208A-01-02 lap Változások: A 08A-01-02 lap törlésre került a bevallásról. 2208A-01-03 lap Nem változott. 2208A-02-01 lap Változások: – 107. soron „A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után fizetendő szoc.hozz.adó kötelezettség adatokat kell jelenteni. – 107. sor 108. sor lett – 108. sor 109. sor lett – 109. sor 110. sor lett  2208A-02-02 lap Változások: A 165. sor (koronavírus táblarész) megszűnt. 2208A-02-03 lap Változások: 175-179.sorok (Tanulószerződéses táblarész) megszűntek. 2208A-03-01 lap Változások: 195, 197, 198, 200 sorok gyűjtése változott. 2208M főlap Változások: A 2208M főlapon az őstermelői igazolvány száma helyett a tevékenység azonosítót kell feltüntetni.

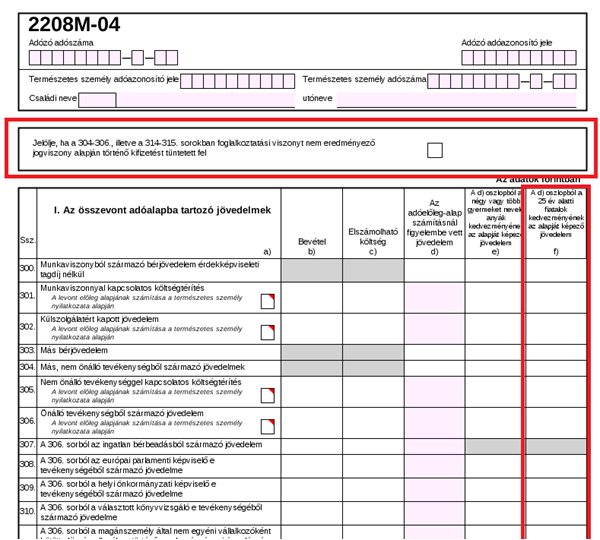

2208A-02-02 lap Változások: A 165. sor (koronavírus táblarész) megszűnt. 2208A-02-03 lap Változások: 175-179.sorok (Tanulószerződéses táblarész) megszűntek. 2208A-03-01 lap Változások: 195, 197, 198, 200 sorok gyűjtése változott. 2208M főlap Változások: A 2208M főlapon az őstermelői igazolvány száma helyett a tevékenység azonosítót kell feltüntetni.  2208M-04 lap Változások: A 08M-04 lap fejlécében új jelölő sor került a foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetésre tekintettel. Abban az esetben, ha a 304-306., illetve a 314-315. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntet fel, és kizárólag csak ezekben a sorokban szerepeltet adatot, akkor a 2208M-04-es lap fejlécében az erre szolgáló jelölő mezőben ezt a tényt „X”-szel kell jelölni. Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl: - ingó bérbeadás (gépjármű bérlés)esetén; - bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés esetén; - jogdíj. Amennyiben ez a sor kitöltött, úgy a 08M-08 lapot nem kell kitölteni! A 08M-04 lapon az összevont adóalapba tartozó jövedelmek táblázat kiegészült egy f) oszloppal. Az f) oszlop mezői csak a 25 év alatti fiatalok kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki. A 313. sor a) mezőben a szocho mérték átírásra került 13%-ra.

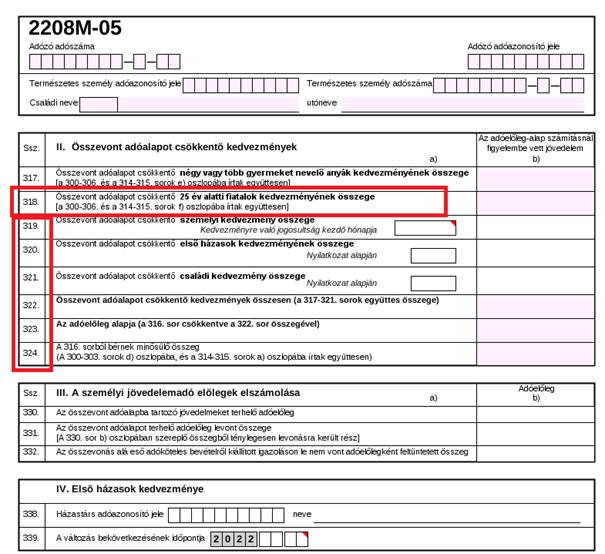

2208M-04 lap Változások: A 08M-04 lap fejlécében új jelölő sor került a foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetésre tekintettel. Abban az esetben, ha a 304-306., illetve a 314-315. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntet fel, és kizárólag csak ezekben a sorokban szerepeltet adatot, akkor a 2208M-04-es lap fejlécében az erre szolgáló jelölő mezőben ezt a tényt „X”-szel kell jelölni. Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl: - ingó bérbeadás (gépjármű bérlés)esetén; - bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés esetén; - jogdíj. Amennyiben ez a sor kitöltött, úgy a 08M-08 lapot nem kell kitölteni! A 08M-04 lapon az összevont adóalapba tartozó jövedelmek táblázat kiegészült egy f) oszloppal. Az f) oszlop mezői csak a 25 év alatti fiatalok kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki. A 313. sor a) mezőben a szocho mérték átírásra került 13%-ra.  2208M-05 lap Változások: A 08M-05 lapon új sor került bevezetésre, a 318. Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezményének összege. Az új sor miatt a további sorok számai megváltoztak (319-324. sorok). A változás az újonnan bevezetett 25 év alatti fiatalokra vonatkozó szja kedvezmény miatt került kialakításra, mely az összevont adóalapot csökkenti. E kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben vehető igénybe.

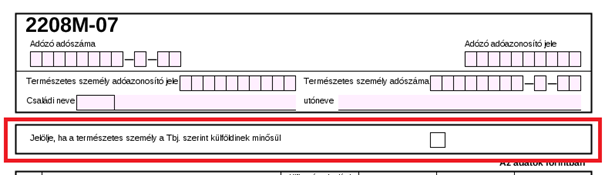

2208M-05 lap Változások: A 08M-05 lapon új sor került bevezetésre, a 318. Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezményének összege. Az új sor miatt a további sorok számai megváltoztak (319-324. sorok). A változás az újonnan bevezetett 25 év alatti fiatalokra vonatkozó szja kedvezmény miatt került kialakításra, mely az összevont adóalapot csökkenti. E kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben vehető igénybe.  2208M-07 lap Változások: A 08M-07 lap fejlécébe új jelölő négyzet került a Tbj. szerint külföldinek minősülő természetes személyre vonatkozóan az Art. 50. § (2) bekezdés 22b. pontja alapján. A 08M-07 lapon a 386. sor a) oszlopából törlésre került a tanulószerződéses tanulók után fizetendő szociális hozzájárulási adó összegére vonatkozó jelzés, mivel ezekre a tanulókra 2021. július 1. óta nincs szociális hozzájárulási adó fizetési kötelezettsége az adózóknak. A 387. sor megszüntetésre került.

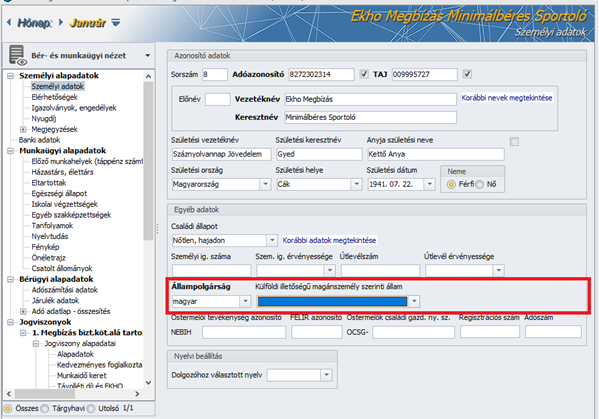

2208M-07 lap Változások: A 08M-07 lap fejlécébe új jelölő négyzet került a Tbj. szerint külföldinek minősülő természetes személyre vonatkozóan az Art. 50. § (2) bekezdés 22b. pontja alapján. A 08M-07 lapon a 386. sor a) oszlopából törlésre került a tanulószerződéses tanulók után fizetendő szociális hozzájárulási adó összegére vonatkozó jelzés, mivel ezekre a tanulókra 2021. július 1. óta nincs szociális hozzájárulási adó fizetési kötelezettsége az adózóknak. A 387. sor megszüntetésre került.  Az új jelölőnégyzet kezelhetősége érdekében a Dolgozó adatai/Személyi alapadatok/Személyi adatok pontban a „Külföldi illetőségű magánszemély szerinti állam” legördülő mellett egy új jelölőnégyzetet biztosítunk „A Tbj. szerint külföldinek minősülő természetes személy” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelöletlenül kerül megjelenítésre. Amennyiben a jelölőnégyzet bejelölésre kerül, és a magánszemélyhez kapcsolódó jogviszonyban a 2208 bevallás 364-368. soraihoz beállított jövedelem kerül számfejtésre, akkor a 2208 bevallás gyűjtésekor a magánszemély 2208M-07 lapján a „…Tbj. szerint külföldinek minősül” jelölőnégyzetet bejelölten kerül átvételre az xml fájlba.

Az új jelölőnégyzet kezelhetősége érdekében a Dolgozó adatai/Személyi alapadatok/Személyi adatok pontban a „Külföldi illetőségű magánszemély szerinti állam” legördülő mellett egy új jelölőnégyzetet biztosítunk „A Tbj. szerint külföldinek minősülő természetes személy” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelöletlenül kerül megjelenítésre. Amennyiben a jelölőnégyzet bejelölésre kerül, és a magánszemélyhez kapcsolódó jogviszonyban a 2208 bevallás 364-368. soraihoz beállított jövedelem kerül számfejtésre, akkor a 2208 bevallás gyűjtésekor a magánszemély 2208M-07 lapján a „…Tbj. szerint külföldinek minősül” jelölőnégyzetet bejelölten kerül átvételre az xml fájlba.  Az új mező állapota a Névsoros listában is lekérdezhető. 2208M-08 lap Változások: Az alk. min.kódot tartalmazó részben a „Jelölje, ha a 485/2020. (XI.10.) Korm.rendelet…” jelölőnégyzet törlésre került. A 08M-08 – 12 lapok sorainak számozásában és adattartalmában változás nem történt, kizárólag a szociális hozzájárulási adó és a kifizetőt terhelő egyszerűsített közteherviselési kötelezettség mérték csökkenésének átvezetése történt meg a 2208M-10 és a 2208M-11 lapokon. A 08M-11 lapon a 21-es jogcímkódú adókedvezmény igénybevételének 4. évére tekintettel biztosították a 675., 677. sorok kitölthetőségét. A 677. sor kötelezettségének összesítése a 08A-02-01 lap új, 107. sorában jelenik meg (az új sor miatt a további sorok számai megváltoztak). 2208M-09 lap Nem változott. 2208M-09-01 lap Nem változott. 2208M-09-02 lap Nem változott. 2208M-10 lap Nem változott. 2208M-11 lap Nem változott. 2208M-12 lap Nem változott.

Az új mező állapota a Névsoros listában is lekérdezhető. 2208M-08 lap Változások: Az alk. min.kódot tartalmazó részben a „Jelölje, ha a 485/2020. (XI.10.) Korm.rendelet…” jelölőnégyzet törlésre került. A 08M-08 – 12 lapok sorainak számozásában és adattartalmában változás nem történt, kizárólag a szociális hozzájárulási adó és a kifizetőt terhelő egyszerűsített közteherviselési kötelezettség mérték csökkenésének átvezetése történt meg a 2208M-10 és a 2208M-11 lapokon. A 08M-11 lapon a 21-es jogcímkódú adókedvezmény igénybevételének 4. évére tekintettel biztosították a 675., 677. sorok kitölthetőségét. A 677. sor kötelezettségének összesítése a 08A-02-01 lap új, 107. sorában jelenik meg (az új sor miatt a további sorok számai megváltoztak). 2208M-09 lap Nem változott. 2208M-09-01 lap Nem változott. 2208M-09-02 lap Nem változott. 2208M-10 lap Nem változott. 2208M-11 lap Nem változott. 2208M-12 lap Nem változott.

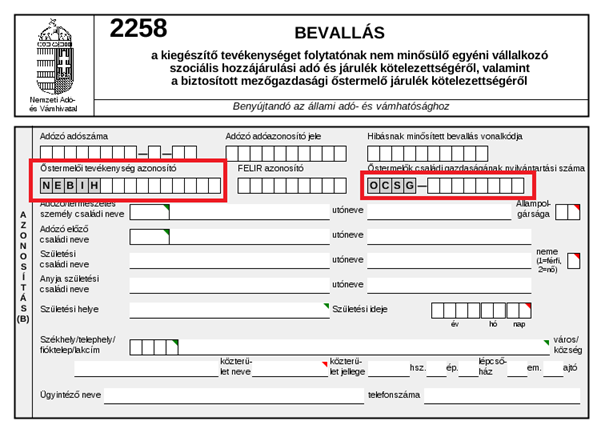

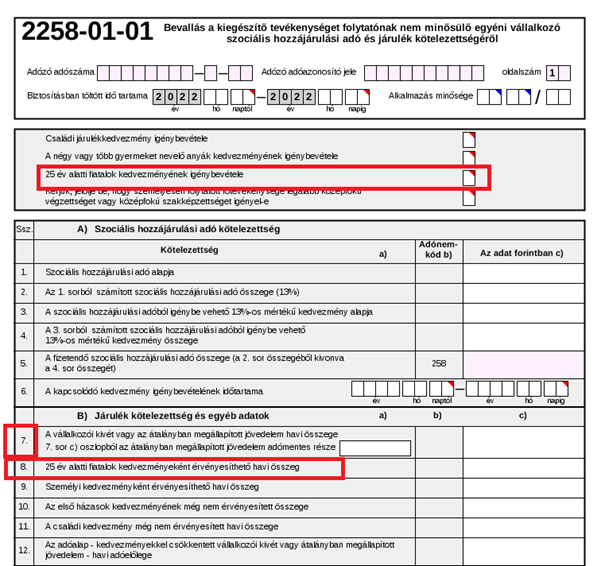

2208A-01-01 lap Változások: – A 2021. évi koronavírusos 15. sor megszűnt. – 16. sorból 15. sor lett. Új sorok: – 29. sor – 30. sor – 31. sor A 2208A-01- 01-es lapon kell feltüntetni az Szja tv. és a Szocho tv. alapján a kifizetőt terhelő személyi jövedelemadó, természetes személyhez nem köthető szociális hozzájárulási adó összegét, a kifizető által kisadózó vállalkozásnak juttatott bevétel utáni adó összegét, és a természetes személyhez nem köthető, valamint a szakirányú és a duális képzés szociális hozzájárulási adóból elszámolható kedvezményt. A 2208A-01-01 lap fejlécét új jelölőnégyzetekkel bővítették: Jelölje, ha – a Szocho tv. 17/A. § (2) bekezdése szerinti csökkentett összegű kedvezményt érvényesít. A bruttó kötelezettség a Szocho tv. 17/A. § (1) bekezdés a) és b) pontja szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy az Szkt. szerinti szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy. Ennek tényét jelölni kell az erre szolgáló kódkockában. E nyilatkozat a 29-31. sorokhoz kapcsolódik. Jelölje, ha – a Szocho tv. 36/D. § (1) bekezdés b) pontja szerinti csökkentett összegű kedvezményt érvényesít. A Szocho tv. 17/A. § (1) bekezdés a) pontját a régi Szkt-nak az Szkt. hatálybalépését megelőző napon hatályos rendelkezése szerinti olyan együttműködési megállapodással érintett tanuló esetében, amely a tanulót családi és utónevének és oktatási azonosító számának megjelölésével konkrétan meghatározza, akként kell értelmezni, hogy a 17/A. § (1) bekezdés a) pontja szerinti mérték 70 százalékát lehet az adóév olyan munkanapjai közül figyelembe venni, amelyek átlagában a gyakorlattal lefedett időszak eléri a napi hét órát és az alkalmazandó súlyszorzó mértéke 1,0. A csökkentett összegű kedvezmény érvényesítését jelölni kell a kódkockában. E nyilatkozat a 29. sorhoz kapcsolódik. 29-31. sorok Figyelem! 2022. január 1-től megszűnt a szakképzési hozzájárulás, a kedvezményei beépültek a szociális hozzájárulási adó kedvezményei közé. A Szocho tv. rendelkezései szerint a szociális hozzájárulási adókötelezettséget a természetes személyhez köthető, illetve a természetes személyhez nem köthető szociális hozzájárulási adókedvezményt követő sorrendben 2022. január 1-től további kedvezmények csökkenthetik 29. sor: Szakirányú oktatás arányosított önköltsége alapján számított összeg Ebben a sorban adja meg az állam, illetve az Nkt. szerinti szakképzési megállapodással vagy az Szkt. szerinti együttműködési megállapodással rendelkező fenntartó által fenntartott: – szakképző intézménnyel tanulói jogviszonyban álló tanulónként, illetve felnőttképzési jogviszonyban álló képzésben részt vevő személyenként a szakirányú oktatás, illetve – szakiskolával tanulói jogviszonyban álló tanulónként az Nkt. 13/A. § (3) bekezdése szerinti nevelés oktatás arányosított önköltsége alapján az egy munkanapra vetített mérték és a szakképző intézményben, illetve a szakiskolában teljesített oktatási nap és az olyan munkanap kivételével, amire tekintettel a tanuló, illetve a képzésben részt vevő munkabérre nem jogosult a tárgyhónap munkanapjai számának szorzataként számított összeget. A szakirányú oktatás arányosított önköltségének adott évfolyamra meghatározott öszszege az önköltségnek (1 200 000 forint/fő/év64) a szakmánként alkalmazandó súlyszorzó szorzataként számított mértéke. A szakmánként alkalmazandó súlyszorzót a szakmaszorzó és az évfolyami szorzó szorzataként kell meghatározni. 30. sor: Duális képzés arányosított alapnormatívája alapján számított összeg Ebbe a sorba hallgatónként az Nftv. szerinti duális képzés és gyakorlatigényes alapképzési szak arányosított alapnormatívája alapján az egy munkanapra vetített mérték és a tárgyhónapban ténylegesen teljesített képzési napok számának szorzataként számított összeget kell beírni. 31. sor: Sikeres szakmai vizsgát tett tanuló, képzésben részt vevő személy után igénybe vehető adókedvezmény összege A bruttó kötelezettség csökkenthető az Szkt. 83. § (2) bekezdés a) pontja szerint megkötött és legalább hathónapos időtartamban fennálló szakképzési munkaszerződésre tekintettel a 29. sorban igénybe vett adókedvezmény húsz százalékának megfelelő összeggel, ha a tanuló, illetve a képzésben részt vevő személy sikeres szakmai vizsgát tett. Fontos információ: Felhívjuk Felhasználóink figyelmét, hogy a 2208A-01-01 lap 29., 30. és 31. sorainak programból való gyűjthetősége érdekében a 2208 gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze bővítésre kerül. Az ezzel kapcsolatos fejlesztés jelenleg is folyamatban van, és az e fejlesztést is tartalmazó verziónkat előreláthatóan a jövő hét folyamán fogjuk közzétenni! 2208A-01-02 lap Változások: A 08A-01-02 lap törlésre került a bevallásról. 2208A-01-03 lap Nem változott. 2208A-02-01 lap Változások: – 107. soron „A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után fizetendő szoc.hozz.adó kötelezettség adatokat kell jelenteni. – 107. sor 108. sor lett – 108. sor 109. sor lett – 109. sor 110. sor lett 2208A-02-02 lap Változások: A 165. sor (koronavírus táblarész) megszűnt. 2208A-02-03 lap Változások: 175-179.sorok (Tanulószerződéses táblarész) megszűntek. 2208A-03-01 lap Változások: 195, 197, 198, 200 sorok gyűjtése változott. 2208M főlap Változások: A 2208M főlapon az őstermelői igazolvány száma helyett a tevékenység azonosítót kell feltüntetni. 2208M-04 lap Változások: A 08M-04 lap fejlécében új jelölő sor került a foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetésre tekintettel. Abban az esetben, ha a 304-306., illetve a 314-315. sorokban foglalkoztatási viszonyt nem eredményező jogviszony alapján történő kifizetést tüntet fel, és kizárólag csak ezekben a sorokban szerepeltet adatot, akkor a 2208M-04-es lap fejlécében az erre szolgáló jelölő mezőben ezt a tényt „X”-szel kell jelölni. Ilyen foglalkoztatási viszonyt nem eredményező, két fél között létrejött jogviszony alapján teljesített kifizetés pl: - ingó bérbeadás (gépjármű bérlés)esetén; - bíróság, volt munkáltató, biztosító által megítélt/kifizetett jövedelempótló kártérítés esetén; - jogdíj. Amennyiben ez a sor kitöltött, úgy a 08M-08 lapot nem kell kitölteni! A 08M-04 lapon az összevont adóalapba tartozó jövedelmek táblázat kiegészült egy f) oszloppal. Az f) oszlop mezői csak a 25 év alatti fiatalok kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki. A 313. sor a) mezőben a szocho mérték átírásra került 13%-ra. 2208M-05 lap Változások: A 08M-05 lapon új sor került bevezetésre, a 318. Összevont adóalapot csökkentő 25 év alatti fiatalok kedvezményének összege. Az új sor miatt a további sorok számai megváltoztak (319-324. sorok). A változás az újonnan bevezetett 25 év alatti fiatalokra vonatkozó szja kedvezmény miatt került kialakításra, mely az összevont adóalapot csökkenti. E kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben vehető igénybe. 2208M-07 lap Változások: A 08M-07 lap fejlécébe új jelölő négyzet került a Tbj. szerint külföldinek minősülő természetes személyre vonatkozóan az Art. 50. § (2) bekezdés 22b. pontja alapján. A 08M-07 lapon a 386. sor a) oszlopából törlésre került a tanulószerződéses tanulók után fizetendő szociális hozzájárulási adó összegére vonatkozó jelzés, mivel ezekre a tanulókra 2021. július 1. óta nincs szociális hozzájárulási adó fizetési kötelezettsége az adózóknak. A 387. sor megszüntetésre került. Az új jelölőnégyzet kezelhetősége érdekében a Dolgozó adatai/Személyi alapadatok/Személyi adatok pontban a „Külföldi illetőségű magánszemély szerinti állam” legördülő mellett egy új jelölőnégyzetet biztosítunk „A Tbj. szerint külföldinek minősülő természetes személy” megnevezéssel. A jelölőnégyzet alapértelmezetten bejelöletlenül kerül megjelenítésre. Amennyiben a jelölőnégyzet bejelölésre kerül, és a magánszemélyhez kapcsolódó jogviszonyban a 2208 bevallás 364-368. soraihoz beállított jövedelem kerül számfejtésre, akkor a 2208 bevallás gyűjtésekor a magánszemély 2208M-07 lapján a „…Tbj. szerint külföldinek minősül” jelölőnégyzetet bejelölten kerül átvételre az xml fájlba. Az új mező állapota a Névsoros listában is lekérdezhető. 2208M-08 lap Változások: Az alk. min.kódot tartalmazó részben a „Jelölje, ha a 485/2020. (XI.10.) Korm.rendelet…” jelölőnégyzet törlésre került. A 08M-08 – 12 lapok sorainak számozásában és adattartalmában változás nem történt, kizárólag a szociális hozzájárulási adó és a kifizetőt terhelő egyszerűsített közteherviselési kötelezettség mérték csökkenésének átvezetése történt meg a 2208M-10 és a 2208M-11 lapokon. A 08M-11 lapon a 21-es jogcímkódú adókedvezmény igénybevételének 4. évére tekintettel biztosították a 675., 677. sorok kitölthetőségét. A 677. sor kötelezettségének összesítése a 08A-02-01 lap új, 107. sorában jelenik meg (az új sor miatt a további sorok számai megváltoztak). 2208M-09 lap Nem változott. 2208M-09-01 lap Nem változott. 2208M-09-02 lap Nem változott. 2208M-10 lap Nem változott. 2208M-11 lap Nem változott. 2208M-12 lap Nem változott. Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Jelen verziónkban az Adatszolgáltatások/NAV felé/2258 pontban biztosítjuk a 2258 bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2258 bevallás szempontjainak megfelelően. A 2258 bevallás a következő módosításokat igényelte: 2258 Főlap A „B” blokkban az Őstermelői igazolvány száma helyett Őstermelői tevékenység azonosítót kér a bevallás. Az Östermelői tevékenység azonosító karakterszáma több, mint az Őstermelői igazolványé volt. Az Őstermelők családi gazdaságának nyilvántartási száma mezőinek tagolása és száma megváltozott. A „D” blokkból kiszedték az Adózó TJ száma alatti Nyilatkozatrészt. Frissítésre került az állampolgárság kód háttértábla.  2258/NY Változások: 1. sort megszüntették. 2258-01-01 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A B) táblarészben a 8. sorból 7. sor lett, a 8. sorban pedig bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg. A 2., 3., 4. sorok a) mezőiben a szocho mértéket 13%-ra módosították.

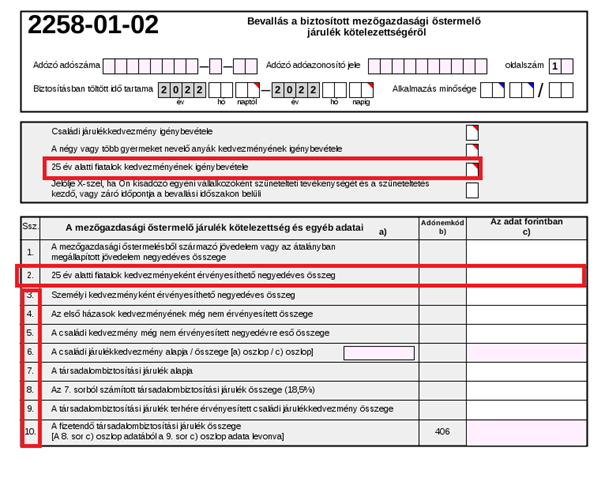

2258/NY Változások: 1. sort megszüntették. 2258-01-01 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A B) táblarészben a 8. sorból 7. sor lett, a 8. sorban pedig bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg. A 2., 3., 4. sorok a) mezőiben a szocho mértéket 13%-ra módosították.  2258-01-02 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A 1. sorba bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg, és a korábbi 2-9 sorokból 3-10 sorok lettek.

2258-01-02 lap Változások: Az adóalap kedvezmény nyilatkozatok táblarészét kiegészítették a 25 év alatti fiatalok kedvezményének igénybevétele jelölőnégyzettel. A 1. sorba bekerült a 25 év alatti fiatalok kedvezményeként érvényesíthető havi összeg, és a korábbi 2-9 sorokból 3-10 sorok lettek.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Jelen verziónkban a Adatszolgáltatások/NAV felé/2208INT pontban biztosítjuk a 2208INT bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2208INT bevallás szempontjainak megfelelően. A 2208INT bevallás a következő módosításokat igényelte: 2208INT_A-01 lap Az 1.sor a) mezőjében a szocho mértéket aktualizálták 13%-ra. 2208INT_M lap Frissítésre került az állampolgárság kód háttértábla. ![]()

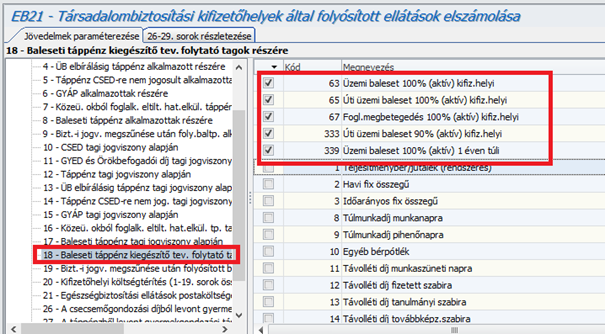

EB22 Kifizetőhelyi ellátások elszámolása nyomtatvány gyűjtésének biztosítása

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Változások: Egy változtatásra került sor, ez a 18. sort érinti, ahol a megnevezés „2022-től nem használt” szövegre, a kódja mező tartalma pedig üresre változott. A fenti változtatás miatt a 18.sorra beállított jövedelmek bejelöltségét megszüntettük:

![]() Havi Egészségbiztosítási statisztikai jelentés gyűjtésének biztosítása Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Havi Egészségbiztosítási statisztikai jelentés gyűjtésének biztosítása Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Havi EB statisztika változatlan formában 2022. évre aktualizáltan jelenlegi verziónkban már gyűjthető.

Újdonságok

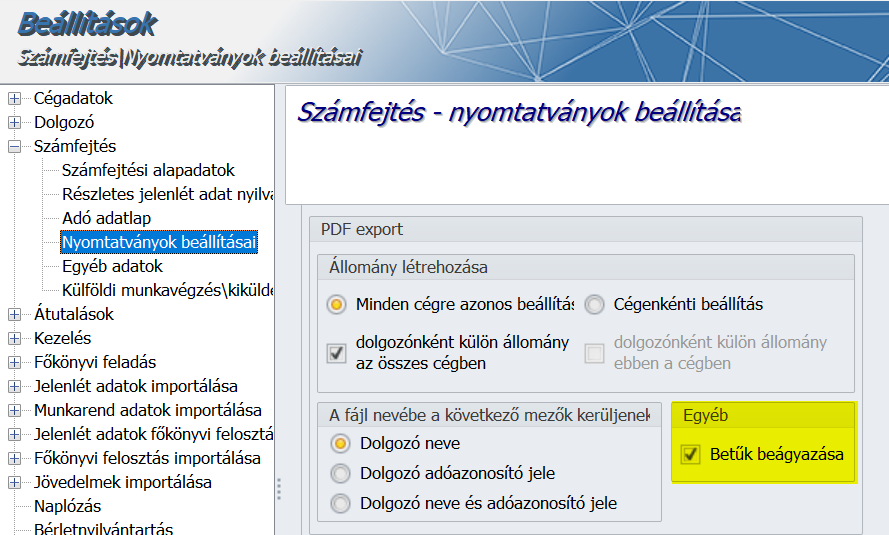

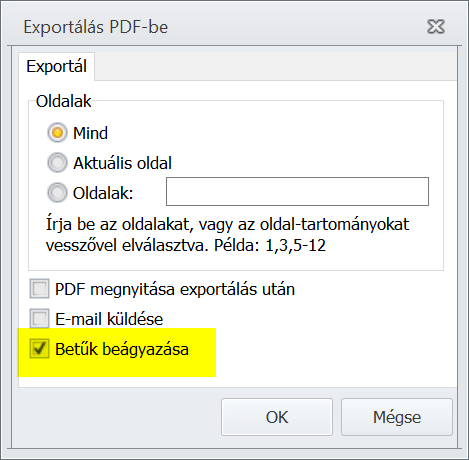

![]() Új opció a fizetési jegyzék PDF exportjának beállításához Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új opció a fizetési jegyzék PDF exportjának beállításához Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A PDF fájlba exportált fizetési jegyzék tetszőleges alkalmazással történő helyes karakter megjelenítésének érdekében új opció került bevezetésre a fizetési jegyzék PDF exportjának beállításaihoz:

Amennyiben a „Betűk beágyazása” opció jelölt állapotú, a fizetési jegyzék exportja során a szükséges karakterkészlet beágyazásra kerül minden készülő fájlba, így válik lehetővé a helyes megjelenítés tetszőleges alkalmazással.

A beállítás ugyanúgy érvényes az elektronikusan küldött fizetési jegyzékekre. is

FIGYELEM! A beágyazással készült fájl mérete jelentősen nagyobb lesz a beágyazás nélkül készült fájl méreténél.

Az opció alapértelmezetten jelölt állapotú.

Nyomtatáskor lehetőség van az alapértelmezett beállítást módosítani.

Minden nyomtatvány egy állományba történő exportja esetén:

Illetve dolgozónként külön állomány esetén:

Javítások

![]() Évnyitás hiba – a személyi kedvezmény a 2021. decemberben érvényes összegben került átvételre Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A személyi kedvezmény a 2021. decemberben érvényes minimálbér egyharmadaként meghatározott összegben került átvételre az évnyitás során. Helyesen: a január hónapban érvényes minimálbér egyharmadaként meghatározott összegben kellett volna átvenni minden olyan esetben, amikor a jogviszonyban 2021. december hónapban az Adószámítási adatok és kedvezmények pontban személyi kedvezményként 55800.-Ft szerepelt. A hibát jelen verziónkban javítottuk, jelenleg már évnyitás futtatást követően az 55800 Ft-os kedvezmény értékek aktualizálásra kerülnek az Adószámítási adatok és kedvezmények pontban, akkor is, ha január hónapban az ilyen jogviszonyban már elkészült a hóvégi számfejtés, amely iyen esetben törlésre kerül. Kérjük, ellenőrizzék az évnyitással január hónapra átvett személyi kedvezmény összegeket.

Évnyitás hiba – a személyi kedvezmény a 2021. decemberben érvényes összegben került átvételre Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A személyi kedvezmény a 2021. decemberben érvényes minimálbér egyharmadaként meghatározott összegben került átvételre az évnyitás során. Helyesen: a január hónapban érvényes minimálbér egyharmadaként meghatározott összegben kellett volna átvenni minden olyan esetben, amikor a jogviszonyban 2021. december hónapban az Adószámítási adatok és kedvezmények pontban személyi kedvezményként 55800.-Ft szerepelt. A hibát jelen verziónkban javítottuk, jelenleg már évnyitás futtatást követően az 55800 Ft-os kedvezmény értékek aktualizálásra kerülnek az Adószámítási adatok és kedvezmények pontban, akkor is, ha január hónapban az ilyen jogviszonyban már elkészült a hóvégi számfejtés, amely iyen esetben törlésre kerül. Kérjük, ellenőrizzék az évnyitással január hónapra átvett személyi kedvezmény összegeket. ![]() Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg. A hibát javítottuk, jelen verziónkban az már nem tapasztalható.

Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Az egyéni bérkartonon valamint az összevont bérkartonon a munkavállalói levonások sor összesített adatában nem kerül figyelembevételre a szja előleg. A hibát javítottuk, jelen verziónkban az már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|