Az osztalékban részesülő magánszemély személyi, jogviszonyos és jövedelem adatrögzítése

Az osztalékban részesülő magánszemély személyi, jogviszonyos és jövedelem adatrögzítésének menete a következő:

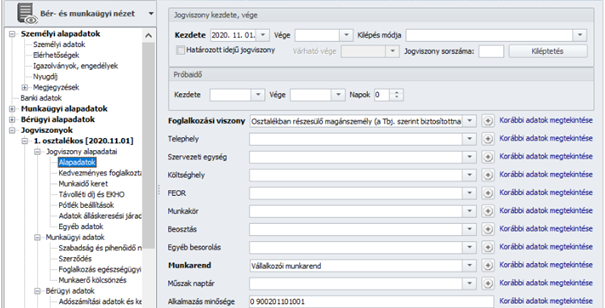

A Dolgozó adatai/Jogviszony/Jogviszony alapadatai pontban az Osztalékban részesülő magánszemély foglalkozási viszonyt kell kiválasztani a Foglalkozási viszony legördülőlistából:

(Osztalék és osztalékelőleg a fentieken túl társas tagi jogviszonyon belül is elszámolható, munkaviszonyban azonban ne számfejtsék ezeket a jövedelmeket, tekintettel arra, hogy minden jövedelmet az annak kifizetését megalapozó jogviszonyban kell elszámolni, a munkaviszony pedig nem jogosít sem osztalékelőlegre, sem osztalékra!)

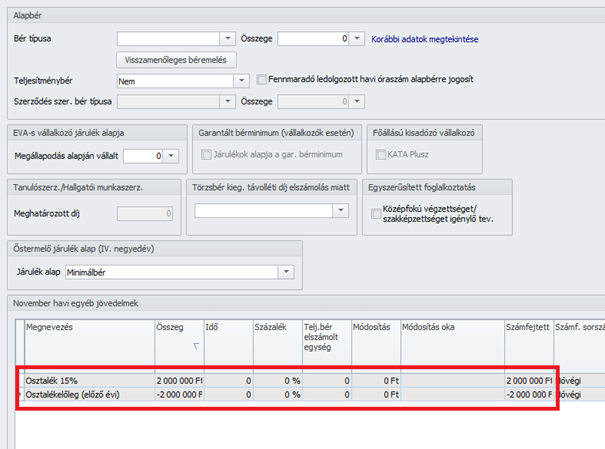

A Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban az előző évben osztalékelőlegként elszámolt, és a tárgyhónapban osztalékként jóváhagyott jövedelem jogcímek rögzítését a következőképpen kell megtenni: az előző évben osztalékelőlegként elszámolt jövedelmet rögzítse mínusz előjellel, valamint rögzítse a tárgyhónapban számfejtendő és bevallandó osztalék jövedelmet:

A fentiek szerint rögzített jövedelem alapadatok a következőképpen jelennek meg a számfejtésben:

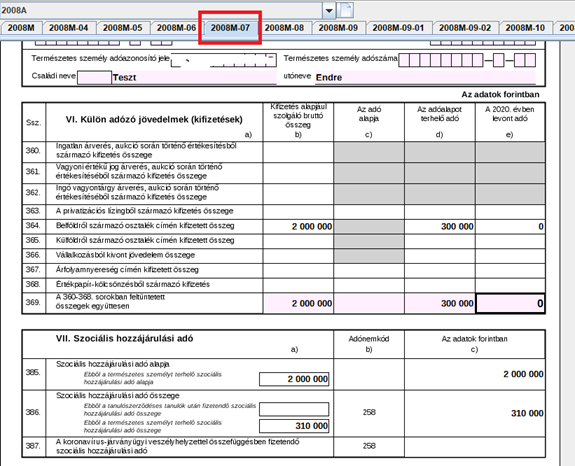

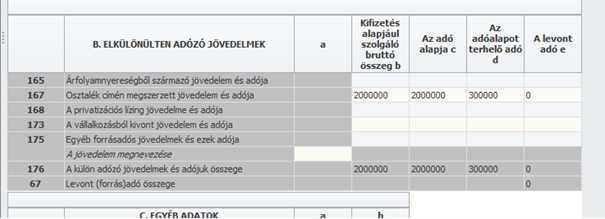

A 08 bevallás gyűjtésekor a fentiek szerint rögzített és számfejtett jövedelmek helyesen kerülnek gyűjtésre a 08M-07 lapra:

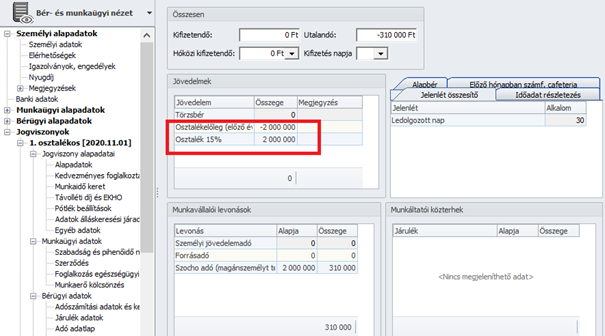

A fentiek szerint rögzített és számfejtett jövedelmek a kilépő adatlapon is megfelelő sorokon és összegben kerülnek gyűjtésre:

Fontos!

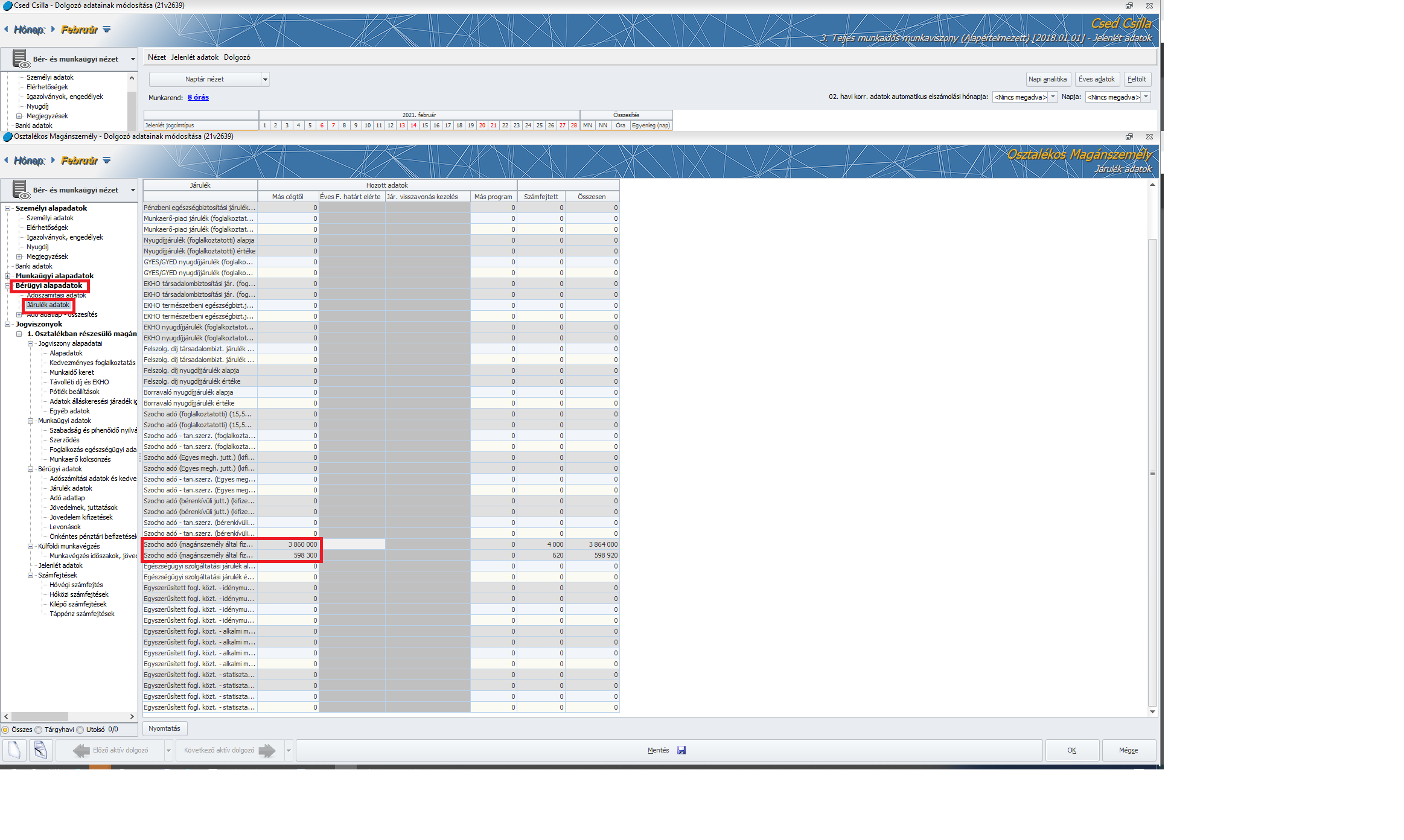

A más cégnél már megfizetett, vagy a magánszemély nyilatkozata alapján figyelembe vételre kerülő SZOCHO adatok rögzítésére a Dolgozó adatai/Bérügyi alapadatok/Járulék adatok táblázat „Más cégtől” oszlopában van lehetőség:

Amennyiben a foglalkoztatottnak egyidejűleg több biztosítási jogviszonya van, abban az esetben a Másik cégtől megnevezésű oszlop Szocho adó (magánszemély által fizetett) soraiba kell felvinni a másik cég járulékadatait. A jelenlegi jogszabályi háttér mellett ebben az oszlopban kell rögzíteni a más cégnél megfizetésre kerülő SZOCHO adatokat annak érdekében, hogy bizonyos különadózó jövedelmek számfejtése esetében – tipikusan ilyen az osztalék – a magánszemély nyilatkozata alapján megfizetett SZOCHO összege az éves SZOCHO fizetési felsőhatár szempontjából figyelembevételre kerüljön a számfejtés során:

{kind=link}