Megjelenési dátum: 2020. szeptember 23.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Újdonságok

Törvénykövetés

Javítások

Újdonságok

Home office jelenlét kezelésének biztosítása

Home office jelenlét kezelésének biztosítása

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Kulcs-Bér és a WebJelenlét rendszer funkcionalitása bővült a home office-ban ledolgozott idő rögzítésének, engedélyeztetésének és elszámolásának lehetőségével.

A home office alkalmazása a felhasználó által megadott jogviszonyokra lehetséges. Azoknál a munkaviszonyoknál, ahol ez a lehetőség beállításra kerül, a jelenlét adatokban ledolgozott napok mellett lehetséges home office-ban ledolgozott napok jelölése is, a Kulcs-Bér illetve a WebJelenlét rendszerben is. A WebJelenlét rendszerben a munkavállalónak a szabadság kérelemhez hasonlóan a home office-ra is engedélyt kell kérnie, melyet a szervezeti egység vezetője bírál el.

A jelenléti ívek engedélyezése és a Webjelenlét rendszerből történő letöltés után, a home office napok külön jelölve, ledolgozott napként kerülnek be a Kulcs-Bér programban a Jelenlét adatokba.

A fejlesztés eredményeként lehetőség van arra, hogy a home office-ra jelölt napokat/órákat bizonyos egyéb jövedelem jogcímek (pl. Munkábajárás saját gépjárművel) esetében a program nem veszi figyelembe ledolgozott napként.

Beállítások

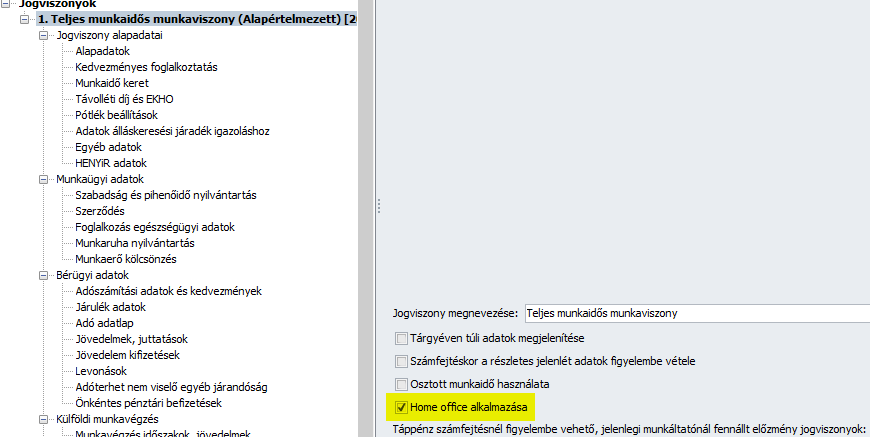

A jogviszonyhoz a sorszámos jogviszony soron jelölni kell a home office alkalmazhatóságát:

Jelölés esetén lesz lehetőség home office nap típust kiválasztani a munkavállalónak a WebJelenlétben. Ahhoz, hogy a WebJelenlétben a munkavállaló ténylegesen jelölni tudja a Home office nap típust, szinkronizálni kell az adatokat a két rendszer között az Elszámolás/Jelenlét adatok kezelése/Adatok feltöltése WebJelenlét rendszerbe menüpont segítségével az adott munkavállalóra.

Szintén ez a jelölés szükséges ahhoz, hogy a Kulcs-Bér programban home office típusú jelenlét adatot lehessen rögzíteni.

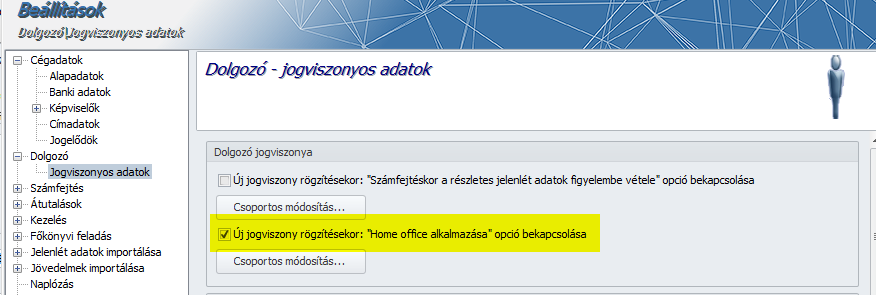

A Home office alkalmazás jelölő négyzet új jogviszony létrehozásakor jelölésre kerülő alapértelmezett értékét a Beállítások/Dolgozó/Jogviszonyos adatok menü alatt lehet bejelölni:

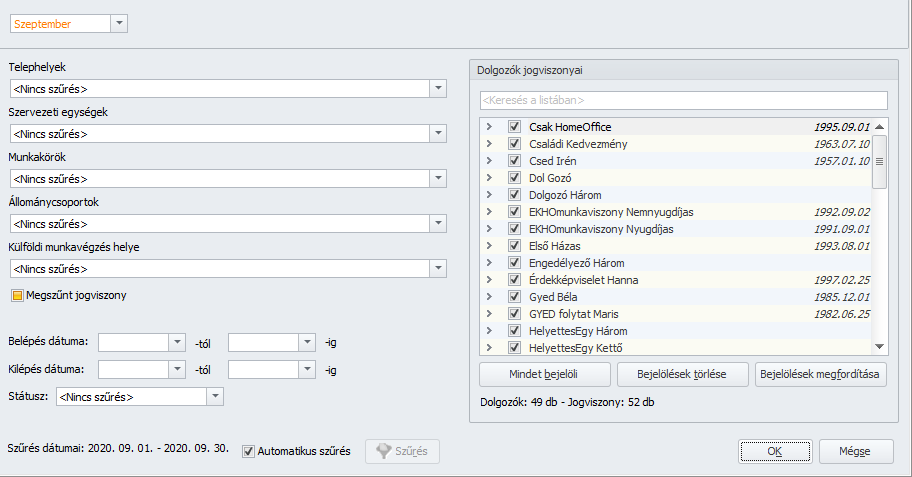

A Csoportos módosítás gombra kattintva egy szűrőablak jelenik meg, amelyben jelölni tudjuk azokat a már meglévő jogviszonyokat, amelyekhez jelölni kívánjuk a home office alkalmazhatóságot. A kattintás után megjelenő szűrőablak segítségével tudjuk meghatározni a jogviszonyoknak azt a csoportját, amelyre megtörténik a jelölés:

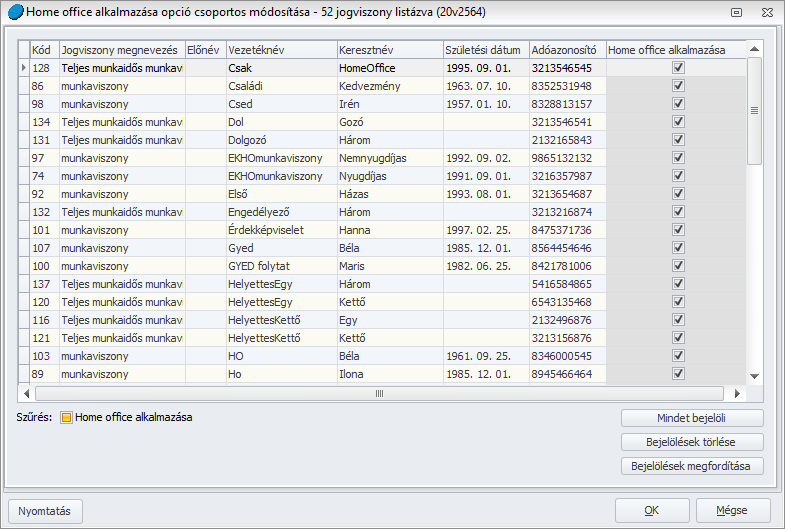

Az OK gombra kattintva megjelenő ablakon a kiválasztott jogviszonyokhoz bejelölhetjük a kívánt alapértelmezett értéket:

A jelölés elvégzése után az OK gombra kell kattintani. A program az alábbi üzenettel igazolja vissza sikeres csoportos módosítást:

Home office-ban történő munkavégzés engedélyezése

A kérelem elküldése

Home office-ban történő munkavégzésre azok a munkavállakók kérhetnek engedélyt, akiknek a jogviszonyához jelölésre került a Home office alkalmazása jelölő négyzet.

Az engedélyezés folyamata a szabadság engedélyezés folyamatához hasonlóan valósul meg.

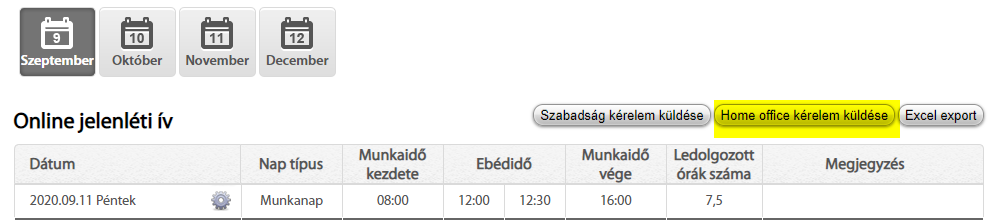

Az első lépés a Home office nap típus beállítása az adott napra:

A beállítás után az Home office kérelem küldése gombra kell kattintani:

A kattintás után a szabadság kérelem küldéshez hasonló táblázat jelenik meg, ahol be kell jelölni a kívánt napokat, és a Kérelem küldése gombra kattintani:

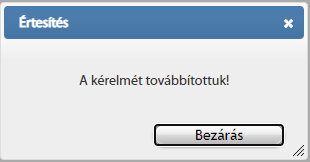

A program az alábbi üzenettel igazolja vissza az elküldés sikerességét:

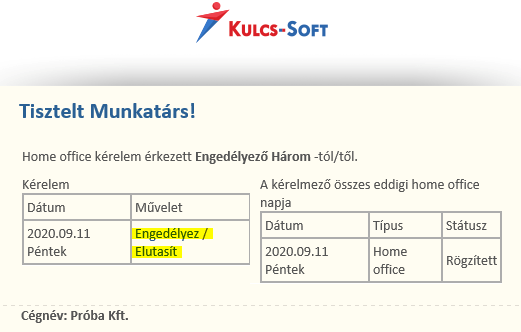

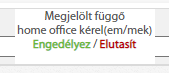

A kérelemről – a szabadság engedélyezéshez hasonlóan – a szervezeti egység vezetője értesítést kap e-mail-ben.

A kérelem elbírálása

A szervezeti egység vezetőjének – a szabadság kérelem engedélyezéséhez hasonlóan – kétféle lehetősége van az engedély megadására, illetve az elutasításra.

1. A kapott e-mail ben a megfelelő feliratra kattintva:

2. A Munkatársak szabadság listájában a függőben lévő Home office kérelemre kattintva:

A kattintás után megjelenő kis ablakban a megfelelő feliratra kell kattintani:

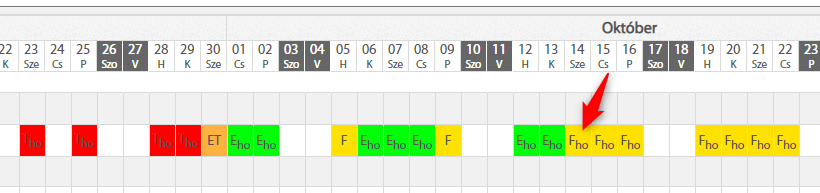

Az engedélyezésről illetve az elutasításról a munkavállaló – a szabadság engedélyezéshez hasonlóan – értesítést kap e-mail-ben, és az elbírálás eredményétől függően módosul a munkavállaló felületén az adott nap státusza:

Adatok letöltése és importálása a WebJelenlét rendszerből

A letöltés ugyanúgy a Jelenlét adatok letöltése és importálása a WebJelenlét rendszerből menüpont segítségével történik, mint a ledolgozott napok és a távollétek esetében.

Jelenlét adatok karbantartása

Ahhoz, hogy adott jogviszonyhoz a Kulcs-Bér programban home office típusú jelenlét adatot lehessen rögzíteni, a jogviszonyhoz a sorszámos jogviszony soron be kell jelölni a Home office alkalmazás jelölő négyzetet.

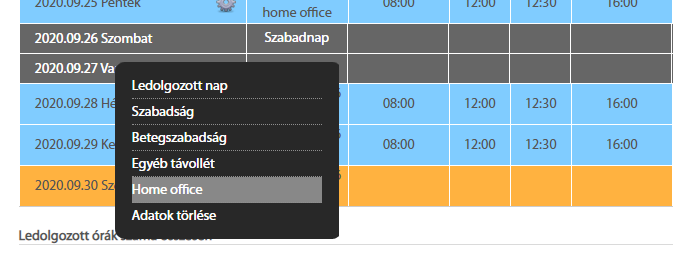

A Home office úgy állítható be az adott naphoz, hogy a Ledolgozott nap soron duplán rákattintunk az adott napra:

A kattintás után két új sor nyílik meg, amelyekben lehet jelölni a ledolgozott napokat és a home office-ban ledolgozott napokat:

A Mentés gombra kattintva eltűnik a két karbantartható sor:

Fizetési jegyzék

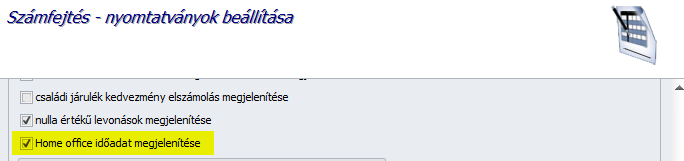

A home office-ban történt munkavégzés a fizetési jegyzéken a Ledolgozott napok sorra gyűjtve, illetve külön soron is megjelenik:

A megjelenítés akkor történik csak meg, ha a Beállítások/Számfejtés/Nyomtatványok beállításai alatt a Home office időadat megjelenítése jelölő négyzet be van pipálva:

Egyéb jövedelem elszámolása home office-ban ledolgozott napokra

Amennyiben a cég a home office-ra jelölt napokat/órákat bizonyos egyéb jövedelem jogcímek (pl. Munkábajárás saját gépjárművel) esetében nem kívánja ledolgozott napként figyelembe venni, akkor az alábbi a számítási módok egyikével rendelkező jövedelem jogcímet kell rögzíteni az Jövedelmek, juttatások/egyéb jövedelmek táblázatban az adott hónapra:

- Megadott jelenlétadatnál nem fizetett, havi – Az összeg oszlopban megadott havi összeget arányosítja a hónapban ledolgozható napok számával, melyből levonja a jövedelem jogcímre nem jogosító napok számát.

- Megadott jelenlétadatnál nem fizetett, napi – Az összeg oszlopban megadott napi összeget felszorozza azon napok számával, amelyek nem szerepelnek a jövedelem jogcímre nem jogosító napok között.

- Megadott jelenlétadatnál nem fizetett, órára járó – Az összeg oszlopban megadott egy órára járó összeget felszorozza azon napokhoz tartozó órák számával, amely napok nem szerepelnek a jövedelem jogcímre nem jogosító napok között.

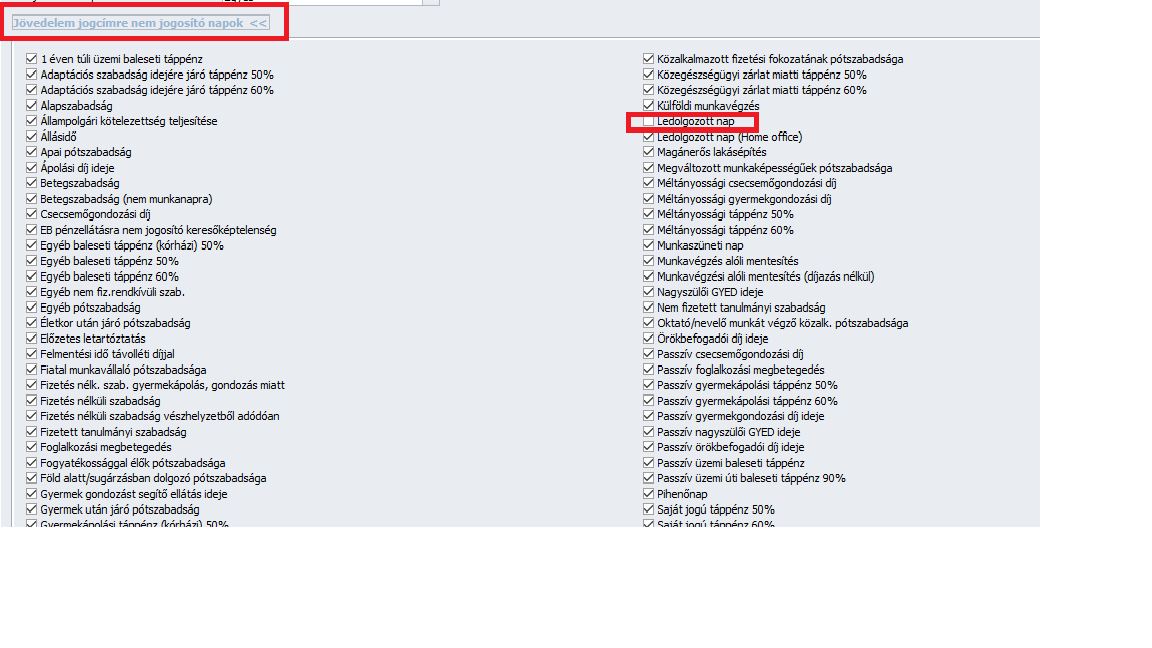

Az e célra használt jogcímekhez a Törzskarbantartások alatt be kell állítani a jövedelem jogcímre nem jogosító jelenlét jogcímeket:

Havi vagy több havi munkaidőkeret végén és/vagy több havi munkaidőkeret köztes hónapjaiban elszámolandó túlóra figyelés részletes jelenlétadat kezelés esetén

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

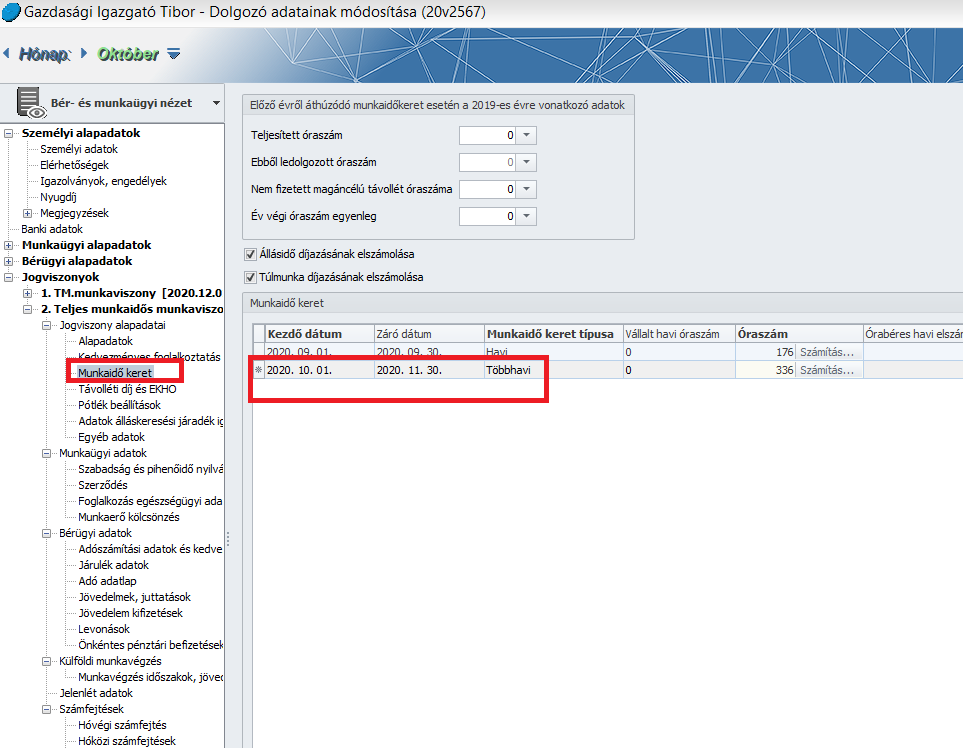

Jelen verziótól verziónktól kezdődően abban az esetben, ha a jogviszonyban az aktuális hónapra havi vagy több havi munkaidőkeret került rögzítésre, és a jogviszonyban a részletes jelenlét adat rögzítés jelölőnégyzet bekapcsolt állapotú, akkor abban az esetben, ha a jogviszonyos jelenlét napi analitikájában valamelyik napra az adott napi munkarend szerint ledolgozható óraszámnál több órás műszak kerül rögzítésre, akkor az így keletkezett többletóra az aktuális havi számfejtésben elszámolásra kerül, mint napi beosztott munkaidőn felül rendkívüli munkaidőben végzett túlóra.

Programunk a beosztást a munkarendben kezeli. Fontos tudni, hogy ha mind a munkarendben, mind a jogviszonyos jelenlétben ugyanannyi óraszám kerül rögzítésre az adott napra, akkor a munkavállalónak nem keletkezik munkaidő-beosztástól eltérő okból túlórája, így a program nem számolja el azt a tárgyhónapban, hanem majd csak a munkaidőkeret végén kerül elbírálásra, hogy a munkaidőkeret óraszámához képest sor került-e többletóra teljesítésre. Abban az esetben azonban, ha a munkavállaló valamelyik napon a napi munkaidőbeosztásban (Munkarendben megadott adott napi óraszám) rögzített óraszámot meghaladóan, rendkívüli munkaidőben végez munkát (jogviszonyos jelenlét Napi analitikájában a napi munkavégzés időtartama az ugyanerre a napra a Munkarendben beállított óraszámot meghaladja), a Mt. 107. § a) pontjának megfelelően a rendkívüli munkavégzés hónapjának számfejtésében meg fog jelenni a túlmunka óra száma, és a túlóra ellenértéke.

A Munkarendben a napi órakeretet kézzel lehet módosítani, ehhez a munkarendet megnyitva a tárgyhónapra kattintva a felugró ablakban kell átírni az óraszámokat a tényleges ledolgozott óraszámra.

Felhívjuk figyelmüket arra, hogy a Mt.107.§ (1) alapján, ha a munkáltató a munkaidő-beosztástól eltérően utasítja a munkavállalót túlórára – például a munkavállalónak az adott napon beosztás szerint 6 órát kellene dolgoznia, azonban a munkáltatói utasítás alapján mégis 8 órát dolgozik – az így keletkezett túlóra ellenértékét a túlóra keletkezését magában foglaló hónap számfejtésekor rendezni kell!

Törvénykövetés

2008 bevallás változásai

2008 bevallás változásai

Kulcs-Bér Light, Standard, Prémium, Európa verzióban elérhető funkció

A NAV 2020.09.08-án közzétette a 2008 bevallás 12.0 verzióját, amelyben már lehetőség nyílik a ténylegesen kifizetett jövedelem és a járulékfizetési alsó határ különbözetét terhelő társadalombiztosítási járulék kifizető általi bevallásának biztosítása 2020. szeptember 1-jétől a 2008M-09-02 lap 640-643. soraiban.

A bevallás a következőkben módosult:

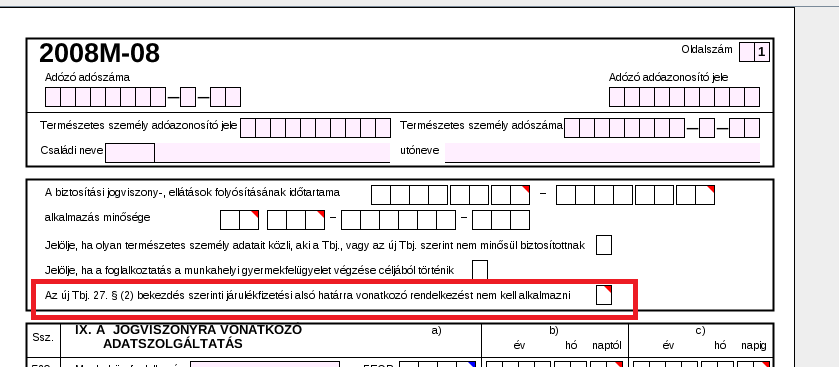

2008M-08 lap

A 2008M-08 lap biztosítási jogviszony adatokat tartalmazó szekciója új sorral bővült:

„Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni” jelölő mezőt ki kell tölteni

1 – a munkaviszonyban álló és GYED-ben, GYOD-ban, örökbefogadói díjban, GYES-ben, GYET-ben, ápolási díjban részesülő természetes személy esetében

2 – a munkaviszonyban álló és köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanuló, hallgató esetében

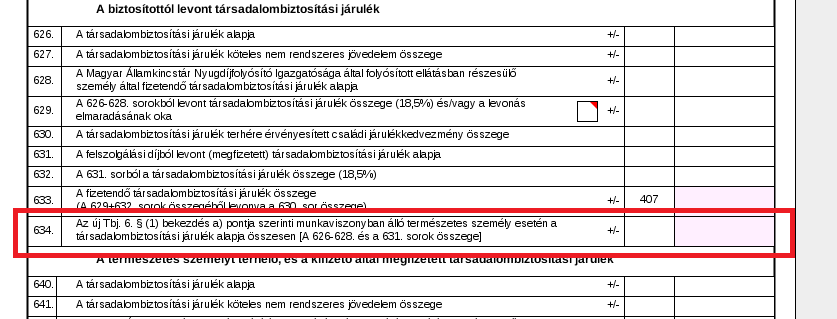

2008M-09-02 lap

A 2008M-09-02 lap új sorral bővült:

634. sor: Az új Tbj. 6. § (1) bekezdés a) pontja szerinti munkaviszonyban álló természetes személy esetén a társadalombiztosítási járulék alapja összesen

Ebben a sorban a 626., 627., 628. és 631. sorok adata kerül összesítésre 2020. szeptember 1. vagy azt követő biztosítási időszak esetén, ha a foglalkoztatás minősége kód értéke 20, 71, 111, 72, 172, 63, 108, 109, 73, 70, 40, 44, 106, 23, 90, 84, 115, 110, 19, 64, 100, 173 és a 2008M-08 lap fejlécében a „Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni”jelölő mező nincs kitöltve.

A járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és

- gyermekgondozási díjban, gyermekek otthongondozási díjában, örökbefogadói díjban, gyermeknevelést segítő ellátásban, gyermeknevelési támogatásban, ápolási díjban részesülők,

- a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanuló, hallgató esetében.

Amennyiben a munkaviszonyban álló természetes személyek esetében a fenti körülmények fennállnak, akkor a járulékfizetési alsó határ alkalmazásának mellőzéséről szóló „Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni” jelölő mezőt a 2008M-08 lap fejlécében ki kell tölteni.

Az új Tbj. 6. § (1) bekezdés a) pontjában meghatározott esetben a járulékalap havonta legalább a minimálbér 30 százaléka (járulékfizetési alsó határ), azzal, hogy ha

- a biztosítási kötelezettséget eredményező jogviszony hónap közben keletkezik vagy szűnik meg,

- a biztosítási jogviszony a jogviszony szünetelése alapján a hónap egészében nem áll fenn, vagy

- az adott hónapban a biztosított táppénzben, baleseti táppénzben részesül, vagy tizenkét évesnél fiatalabb beteg gyermek ápolása címén fizetési nélküli szabadságot vesz igénybe,

a járulékfizetési alsó határ meghatározása során az a)-c) pontok szerinti naptári napokat figyelmen kívül kell hagyni. Amennyiben az a)-c) pontokban meghatározott körülmények a naptári hónap csak egy részében állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni.284 281 új Tbj. 27. § (3) bekezdés 282 48 300 forint 283 új Tbj. 16. § 284 új Tbj. 27. § (2) bekezdés

Amennyiben a 634. sor összege nem éri el a járulékfizetési alsó határt és a jogszabályi mentesítés esetei nem állnak fenn, akkor a ténylegesen kifizetett jövedelem és a járulékfizetési alsó határ különbözetét terhelő társadalombiztosítási járulékot a kifizetőnek kell megfizetnie. Ezen kötelezettség bevallására a 640-643. sorok szolgálnak!

TB járulék alsóhatár kiegészítés gyűjtése a Közteher utalásra

TB járulék alsóhatár kiegészítés gyűjtése a Közteher utalásra

Kulcs-Light, Standard, Bér Európa verzióban elérhető funkció

Ha a tárgyhónapban (első alkalommal 2020 szeptemberében) a járulék fizetésére kötelezett biztosított részére nem fizettek járulékfizetési alsó határt elérő jövedelmet, és az elszámolt tárgyhavi járulék nem éri el a járulékfizetési alsó határ után számított járulék összegét, akkor a foglalkoztatónak a különbözet után meg kell fizetnie a járulékot. A járulékfizetési alsó határ után a járulékot akkor is meg kell fizetni, ha a munkavállaló más jogviszonyában megfizette a járulékot a járulékfizetési alsó határ után.

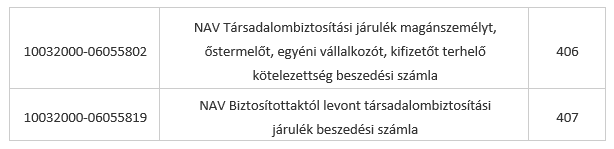

A társadalombiztosítási járulékot a következő számlaszámokra kell befizetni, a tárgyhónapot követő hónap 12-ig.

A TB járulékalap alsó határra való kiegészítésének összegét programunk a 406. adónem kódra gyűjti.

Fontos:

A foglalkoztató a járulékfizetési alsó határ és a tényleges járulékalapot képező jövedelem után megállapított járulék különbözet megtérítését a biztosított munkavállalótól nem kérheti, az őt terhelő járulék tekintetében a Tbj. 82. §-ban rögzített járulék elszámolási szabályokat nem alkalmazhatja, azaz a különbözetre eső járulék utólagos beszedését a NAV-nál nem kezdeményezheti!

A 2020.09.01-től alkalmazandó TB járulékfizetési alsóhatár alkalmazásával kapcsolatos kivétel szabály GYED, GYES, GYET, GYOD, ÁD stb. melletti munkaviszonyokban történő munkavégzés esetében

A 2020.09.01-től alkalmazandó TB járulékfizetési alsóhatár alkalmazásával kapcsolatos kivétel szabály GYED, GYES, GYET, GYOD, ÁD stb. melletti munkaviszonyokban történő munkavégzés esetében

Kulcs-Bér Light, Standard, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a munkavállaló

- GYED, GYES, GYET mellett munkavállaló,

- GYOD mellett munkavállaló,

- ÖD mellett munkavállaló,

- ÁD mellett munkavállaló,

- köznevelési intézményben nappali tagozatos tanuló munkavállaló,

- felsőfokú oktatási intézményben nappali tagozatos hallgató munkavállaló,

- szakképző intézményben nappali tagozatos szakmai oktatásban résztvevő munkavállaló

az alsóhatárra történő kiegészítést nem kell alkalmazni abban az esetben sem, ha a felsoroltak melletti munkavégzés akár csak a hónap egy napján áll fenn!

Pl.: A munkavállaló napi 2 órában havi 30 000.-Ft havi díj mellett dolgozik. 2020. 09.01-én a munkavállaló még GYED mellett dolgozik, de a GYED 09.01-én lejár, így a munkavállaló 09.02-től immár „sima” részmunkaidős munkavállalóként dolgozik tovább napi 2 órában 30 000.-Ft havibér mellett. Ebben az esetben nem kell arányosítani, a teljes 09.hó kapcsán a 30 000.-Ft lesz a TB járulékalap (amennyiben a munkavállaló valamennyi ledolgozható napja bérezett, azaz végig dolgozik).

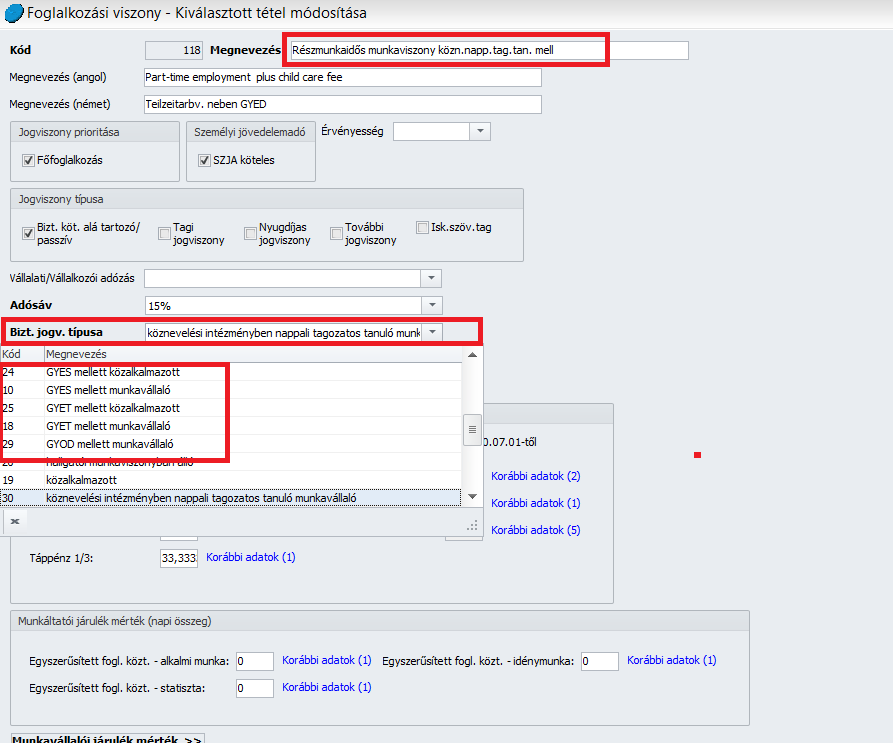

Az alsóhatár vizsgálat alóli mentesség számfejtés során történő biztosítása érdekében abban az esetben, ha a munkavállaló a fentebb felsoroltak valamelyike mellett áll munkaviszonyban, 2020.09.01-től kezdődően olyan foglalkozási viszonyt kell a jogviszonyához illeszteni, amely foglalkozási viszonyban a Bizt.jogv.típusa legördülő listából a mentesítésre jogosító elem kiválasztásra került.

Pl.:

Felszolgálási díj után fizetett TBJ alap figyelembevétele a TB járulékfizetési alsó határ vizsgálatakor

Felszolgálási díj után fizetett TBJ alap figyelembevétele a TB járulékfizetési alsó határ vizsgálatakor

Kulcs-Bér Light, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban a felszolgálási díj után fizetett TBJ alap figyelembevételre kerül a TB járulékfizetési alsó határ vizsgálatakor.

Kérjük, amennyiben hónap közben már készült TB járulékfizetési alsó határt el nem érő elszámolás, amely felszolgálási díjat is tartalmaz, ismételjék meg a számfejtést.

Javítások

Negyedéves EB statisztika sorszámozási hiba

Negyedéves EB statisztika sorszámozási hiba

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

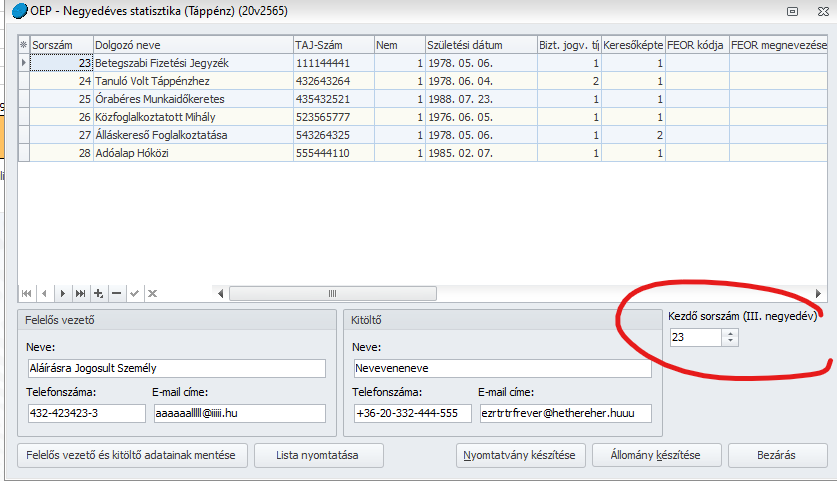

Az Adatszolgáltatások/MÁK felé- Negyedéves statisztikai jelentésnél a sorszámozásnak az adott naptári évben folyamatosnak kell lennie. Ez a folyamatos sorszámozás hibás volt, amely hiba jelen verzióban javításra került. Az egyes eseteknek jelenleg már automatikusan folyamatos sorszámot ad a program. A sorszám a II., III., IV. negyedévekben folyamatos. (Többes jogviszony esetén minden egyes esetnek külön sorszáma van).

A statisztika jobb alsó részére felkerült egy új mező „Kezdő sorszám (… negyedév)” megnevezéssel, szükség esetén e mező adata a Felhasználó által felülírható.

Családi járulékkedvezmény új Tbj szerint 1 forintos kerekítési hiba

Családi járulékkedvezmény új Tbj szerint 1 forintos kerekítési hiba

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bizonyos esetekben a 2008M-09 és a 2008M-09-02 lap 621C, 561C, 561D mezőkbe a helyes értéktől 1 forinttal eltérő érték került gyűjtésre. A hibát javítottuk.

|

Hasznos volt az információ?

|

|

|