Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér verziótájékoztató 2023. február/3 (v2841)

Megjelenési dátum: 2023. március 14.

Felhős Ügyfeleink számára a verzió 2023. március 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jogszabálykövetés

Új fejlesztés

Kulcs-Európa importok bővítése

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Levonás alól mentes határ alól kivételt képező levonások

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

Hibajavítás

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

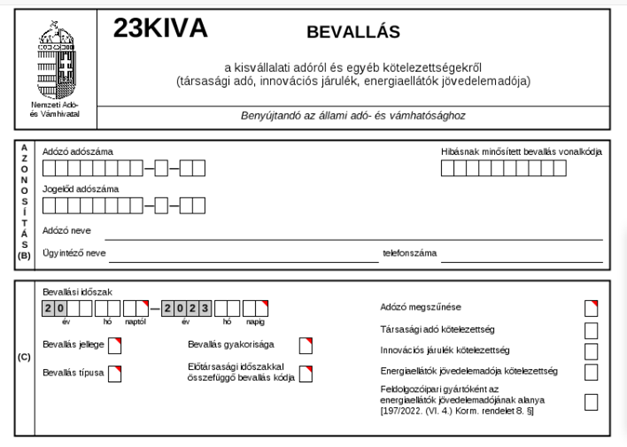

Jelen verziónktól kezdődően programunkban elérhető a 23ÍKIVA bevallás. A bevalláson a következő változtatásokra került sor: 23KIVA Főlap A főlapon megszűntették a Nyilatkozat a 84/2022. (III5.) Korm.rend… jelölőnégyzetet. Egyebekben a Főlap adattartalma nem változott.

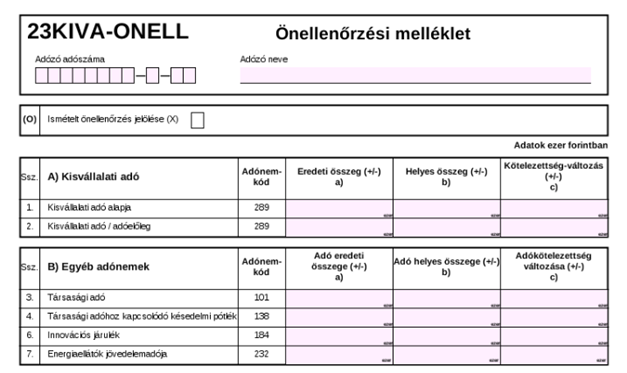

23KIVA-ELOLEG Az 1. roon megszűntetésre került „A 84/2022.(III.5) Korm.rend. 2. § (3) bek. szerinti havi kedvezmények” szövegrész, és a „Negyedév 1. hóna és ”Negyedév 2. hónap” és ”Negyedév 3. hónap” mezők. Egyebekben a lap adattartam nem változott. 23KIVA-ELOLEG lap kitöltése 1. A Tbj. szerint járulékalapot képező személyi jellegű kifizetések és a Szocho. tv. szerint meghatározott egyes juttatások Itt kell növelő tételként feltüntetni az adóelőleg-megállapítási időszakban az adóalany által fizetett, fizetendő azon személyi jellegű ráfordítás összegét, amely a Tbj. szerint járulékalapot képez. A kiegészítő tevékenységet folytató116 egyéni vagy társas vállalkozónál117 2020. július 1-jétől a Tbj. alapján nem képződik e tevékenységgel összefüggésben járulékalap,118 és így kisvállalati adóalap sem, ezért az ezzel kapcsolatos összegeket figyelmen kívül kell hagyni. Figyelem! A kedvezményezett foglalkoztatott után érvényesíthető kedvezmény összegét a következő sorban kell megadni, ebben a sorban nem kell figyelembe venni. A Tbj. szerint járulékalapot képező jövedelemnek minősülnek a következők: − az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításánál figyelembe vett jövedelem, − a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, − a tanulószerződés alapján ténylegesen kifizetett díj,120 − a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, − a felszolgálási díj, − az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj. Ha nemzetközi szerződés alapján Magyarországnak nem áll fenn adóztatási joga, vagy kettős adózást kizáró egyezmény hiányában adóelőleg megállapítási kötelezettség nem keletkezik, az előzőekben tételesen felsoroltaktól eltérően a járulékalapot képező jövedelem az alapbér (ha a munkát külföldi jog hatálya alá tartozó munkaszerződés alapján végzik, a szerződésben meghatározott díj havi összege), de legalább a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset,121 vagy ha nem éri el az alapbér (a szerződésben meghatározott díj havi összege) vagy a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset közül az egyik összegét, akkor a tevékenység ellenértékeként a tárgy hónapban megszerzett – munkaviszony esetében a tárgyhónapra elszámolt – jövedelem.1 Járulékalapot képező jövedelemként kell figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. alapján biztosítási jogviszony állt fenn, függetlenül a kifizetés (juttatás) időpontjától, ha a kifizetés, juttatás időpontjában a Tbj. rendelkezése alapján123 más ország járulékszabályai alkalmazandók.124 Nem kell járulékalapot képező jövedelemként figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. rendelkezése alapján125 nem állt fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás) időpontjától.126 Ezen túlmenően egyéb, a törvényben tételesen szabályozott jövedelmek sem képeznek járulékalapot.127 Ha a tagra (a Tbj. szerinti társas vállalkozóra128) jutó, fentiek szerint kiszámított személyi jellegű ráfordítás alacsonyabb, mint a minimálbér129 112,5 %-a, akkor személyi jellegű kifizetésként az utóbbi összeget kell figyelembe venni. E rendelkezés alkalmazásában minimálbér meghatározott képzettségi feltétellel a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege.130 A tagra jutó személyi jellegű ráfordítás meghatározása során nem kell figyelembe venni a minimálbér 112,5 %-át arra az időszakra vonatkozóan, amelyre a társas vállalkozónak nem keletkezik a Tbj. vonatkozó rendelkezése131 szerinti járulékalap után járulék-fizetési kötelezettsége. Egyes esetekben a járulékalap havonta legalább a minimálbér 30 %-a, ez a járulékfizetés alsó határa.133 Ha a munkavállaló tényleges jövedelme (bruttó munkabére) nem éri el a járulékfizetés alsó határát, akkor a munkáltató köteles megfizetni a tényleges bér és a minimálbér 30 %-a közötti különbözetre eső járulékkötelezettséget. A kisvállalati adó alapjánál azonban a tényleges jövedelem összegét indokolt alapul venni, a járulékfizetési alsó határt figyelmen kívül kell hagyni (bővebb információ a NAV honlapján a 2020/9. Adózási kérdésben olvasható). Személyi jellegű kifizetésnek minősül továbbá a Szocho. tv. 1. § (4) bekezdés a) pontja szerinti béren kívüli juttatás (ld. Szja tv. 71. §), valamint a Szocho. tv. 1. § (4) bekezdés b) pontja szerinti béren kívüli juttatásnak nem minősülő egyes meghatározott juttatás (ld. Szja tv. 70. §). Nem minősül e sorba tartozó személyi jellegű kifizetésnek a nemzetközi szerződés alapján külföldön adóztatható kifizetés. A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 232 000 forint, a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 296 400 forint. Az adóelőleg-megállapítási időszakra jutó, az 1. sorban – előjel nélkül – feltüntetett személyi jellegű kifizetés adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 2. sorban – szintén előjel nélkül – feltüntetett érvényesíthető kedvezmény összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 2. A kedvezményezett foglalkoztatottak után érvényesíthető kedvezmény Itt kell csökkentő tételként feltüntetni az adóalany által a kedvezményezett foglalkoztattak138 részére kifizetett munkabér, vagy a kedvezményezett foglalkoztatott után megállapított Szocho. tv. szerinti adóalap vagy a kedvezményezett kutató-fejlesztő foglalkoztatott vonatkozó tevékenysége közvetlen költségeként elszámolt bérköltség után az adóelőleg-megállapítási időszakban érvényesíthető kedvezmény összegét. 3. Jóváhagyott fizetendő osztalék Itt kell növelő tételként megadni az adóelőleg-megállapítási időszakban jóváhagyott fizetendő osztalék összegét. A kisvállalati adóalanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kisvállalati adóalanyiság időszakában jóváhagyásra kerülő osztalék nem tüntethető fel ebben a sorban. Az adóelőleg-megállapítási időszakra jutó, a 3. sorban – előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 4. sorban – szintén előjel nélkül – feltüntetett bevételként elszámolt osztalék összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 4. Bevételként elszámolt, a külföldön megfizetett (fizetendő) adó összegével csökkentett osztalék Itt kell csökkentő tételként megadni az adóelőleg-megállapítási időszakban bevételként elszámolt osztalék összegét. Ennek a bevételnek az összegét csökkenteni kell a külföldön megfizetett (fizetendő) adó összegével. Az osztalék csökkentő tételként való figyelembevételének feltétele, hogy az osztalék összegét az azt megállapító társaság (ideértve a kezelt vagyont) ne számolja el az adózás előtti eredménye terhére ráfordításként. Az adóelőleg-megállapítási időszakra jutó, a 4. sorban – előjel nélkül – feltüntetett bevételként elszámolt osztalék adatot le kell vonni a 3. sorban – szintén előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék összegből (ld. 5. sor). 145 Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 5. A kisvállalatiadó-előleg számított alapja [+ 1. – 2. + 3. – 4. sorok] Ebben a sorban képződik meg az 1-4. sorok egyenlege, feltéve, hogy az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra jutó adóelőleg alapja nulla. A megállapított kisvállalati adó előlegének számított alapját az alábbi számítás adja: a) (+1. sor – 2. sor), b) (+3. sor – 4. sor). Ezeket a részegyenlegeket a WebNYK program külön is kimutatja. Az a) és b) pontban kapott részeredményeket összevonva kapjuk meg az adóelőleg-megállapítási időszakra jutó adóelőleg alapját. 6. A megállapított kisvállalatiadó-előleg összege [5. * 10 %] Ez a sor a kisvállalatiadó-előleg alapjának (5. sor adatának) a 10 %-át tartalmazza. 23KIVA-ONELL A C9 blokkban az a) és a c) mezők megszűntek.  Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor.

Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor. ![]() OSAP 2009 Negyedéves munkaügyi jelentés – 2023

OSAP 2009 Negyedéves munkaügyi jelentés – 2023

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően programunk biztosítja az Adatszolgáltatások/KSH felé/Negyedéves munkaügyi jelentés menüpontban a negyedéves munkaügyi jelentés xml fájljának elkészítését, és a nyomtatvány megjelenítését ellenőrzés céljából.

Kulcs-Bér Európa verzióban elérhető funkció

A NAV-tól kapott szakmai vélemény alapján a kilépő adó adatlap 286. sorának gyűjtését jelen verziónktól kezdődően a következők szerint biztosítjuk:

A 286. sorra a szocho fizetési felsőhatárba tartozó jövedelmek megállapítása céljából kell adatot gyűjteni, így a 286. sorra a 1.1 az Szja tv. szerint összevont adóalapba tartozó adó (adóelőleg) alap számításnál figyelembe vett jövedelmet,( Az Adatlap 286. sorában minden olyan jövedelmet fel kell tüntetni, ami az Szja tv. szerint az összevont adóalapba tartozik, akkor is, ha az után nem keletkezik szociális hozzájárulási adófizetési kötelezettség ) 1.2 az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíjat és a munkavállalói érdekképviseletet ellátó szervezetnek levont (befizetett) tagdíjat. (Tekintettel arra, hogy az érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj beletartozik a Szocho tv. 1. § (1)-(3) bekezdése szerinti jövedelmek körébe, ezért azt szintén figyelembe lehet venni az adófizetési felső határ számításánál, azaz gyűjthető a 286. sorba. ) 1.3 az Szja tv. szerinti önálló és nem önálló tevékenységből származó jövedelem esetében az Szja tv. szerinti adó (adóelőleg) alap hiányában a Tbj. szerint biztosítottnak minősülő személynek juttatott olyan jövedelmet, amely a Tbj. 27. § (1) bekezdés b) pontja és a Tbj. 30. §-a alapján járulékalapot képez. ( Ugyanez igaz a KSH szerinti átlagkeresetre is, hiszen azt szintén nevesíti a Szocho tv. 1. § (3) bekezdés a) pontja, és ezáltal a 2. § (2) bekezdése, azt szintén figyelembe lehet venni az adófizetési felső határ számításánál, azaz gyűjthető a 286. sorba. ) A sorra tehát az alapesetben szocho alapot képező összevont adóalapba tartozó önálló és nem önálló tevékenységből származó jövedelmeket akkor is gyűjteni kell, ha azok azért nem képeztek szocho alapot, mert akinek kifizették, az - nyugdíjas (a foglalkozási viszonyában a „Nyugdíjas jogviszony” bejelölt állapotú). - KIVA-s a cég, ezért a jövedelem KIVA alapot képez. Külföldön történő munkavégzés esetén, amennyiben a TB és SZOCHO alap a KSH átlagkereset alapján kerül meghatározásra, ebben az esetben a 286. sorra a KSH átlagkereset összegét kell gyűjteni. Mivel az adatra a szocho felső határ miatt van szükség, így gyűjteni kell a 286. sorra a az Ingatlan bérbeadás jövedelmét is.

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

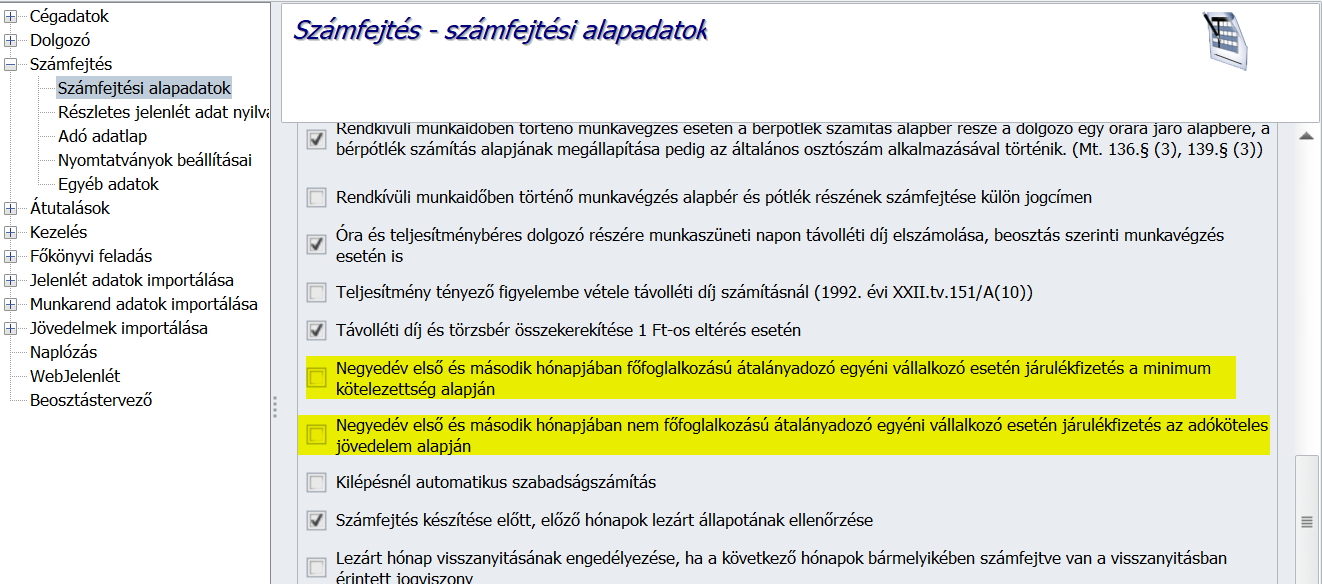

Jelen verziónktól kezdődően az átalányadózó egyéni vállalkozók negyedévente, göngyölt módszerrel megállapítandó TB és SZOCHO alapjának meghatározása érdekében a következő fejlesztéseket biztosítjuk:Beállítások/Számfejtés beállításai/Számfejtési alapadatok Átalányadózó egyéni vállalkozó esetében alapértelmezetten a naptári negyedév köztes hónapjaiban a Kulcs-Bér program nem jelenít meg a számfejtés során TB és SZOCHO kötelezettséget.

Tekintettel arra, hogy Ügyfeleink részéről igényként merült fel, hogy ezekben a köztes hónapokban is biztosítsunk lehetőséget arra, hogy főfoglalkozású átalányadózó esetében a minimum alapok, mellékfoglakozású átalányadózó esetében pedig az adott havi szja köteles jövedelem alapján bírálja el a program a TB és a SZOCHO fizetési kötelezettséget, így erre két új opciót biztosítunk a Beállítások/Számfejtés beállításai/Számfejtési alapadatok képernyőn. A két új opció neve: - „Negyedév első és második hónapjában főfoglalkozású átalányadózó egyéni vállalkozó esetén járulékfizetés a minimum kötelezettség alapján” és - „Negyedév első és második hónapjában nem főfoglalkozású átalányadózó egyéni vállalkozó esetén járulékfizetés az adóköteles jövedelem alapján” E két opció bekapcsolt állapota esetén a naptári negyedév köztes hónapjainak számfejtése során a program – a jogviszonyos jelenlétben rögzített jelenléti adatok figyelembevételével – a minimum kötelezettség alapján megjeleníti a TB és a SZOCHO kötelezettségeket.

Számfejtés

Az új göngyölt szabály alapján - negyedévente össze kell adni az aktuális negyedévben, illetve a megelőző negyedévben (negyedévekben) megszerzett személyi jövedelemadó-köteles jövedelmet és - abból ki kell vonni a megelőző negyedévben (illetve negyedévekben) járulékalapként/szocho alapként figyelembe vett összeget, majd - az ily módon meghatározott összeget el kell osztani annyi hónappal, amelyben az egyéni vállalkozó a tárgynegyedévben biztosított volt. A számításnál minden olyan hónapot figyelembe kell venni, amelyben a vállalkozó biztosítási jogviszonya legalább egy napig fennállt. - Főfoglalkozású átalányadózó EV esetében a TB járulékot havonta legalább a minimálbér/garantált bérminimum, a szocho-t havonta legalább a minimálbér/garantált bérminimum 1125 százaléka után kell megfizetni.

A fenti szabályok biztosítása érdekében alapértelmezett beállítások mellett történő számfejtés esetén: a naptári negyedév köztes hónapjaiban a Kulcs-Bér program nem jelenít meg a számfejtés során TB és SZOCHO kötelezettséget. A naptári negyedév záró hónapjában – vállalkozás megszűnése esetén a megszűnés hónapjában – a számfejtés során elbírálásra kerül a negyedév biztosításban töltött valamennyi hónapjának TB és SZOCHO kötelezettsége, és a záró hónap számfejtésének mentését követően a köztes hónapok számfejtésében is megjeleníti a program az adott hónap TB és SZOCHO kötelezettségét.

Az alapértelmezett működéstől eltérő, Számfejtési beállításokban biztosított új opciók bejelöltsége esetén: a naptári negyedév köztes hónapjainak számfejtése során a program – a jogviszonyos jelenlétben rögzített jelenléti adatok figyelembevételével – a minimum kötelezettség alapján megjeleníti a TB és a SZOCHO kötelezettségeket, majd a záró hónap számfejtésének mentését követően a köztes hónapok számfejtésében is megjeleníti a program az adott hónap TB és SZOCHO kötelezettségét a záró számfejtésben kalkulált TB/SZOCHO különbözetekkel kiegészítve. Ilyen esetben a záró hónap számfejtésének mentését követően a köztes hónap TB/SZOCHO kötelezettsége az az adott kötelezettség sorra való kattintást követően két soron kerül megjelenítésre, az egyik sor az eredetileg számfejtett minimum alap, és kötelezettség, a másik a záró számfejtést követően kalkulált különbözet.

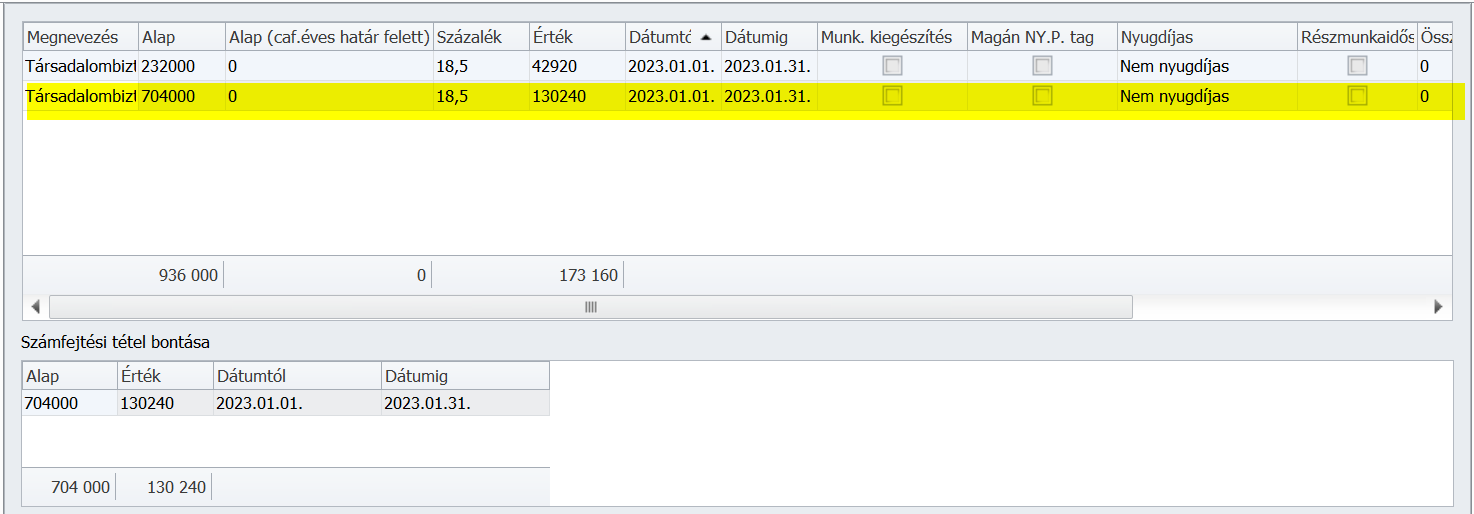

Például TB járulékadatok esetében:

Az átalányadózó egyéni vállalkozó negyedéven belüli számfejtései kapcsán a program az alábbi ellenőrzéseket végzi el: - Záró számfejtés csak akkor készíthető, ha a negyedév köztes hónapjai is le vannak számfejtve. - Ha van záró számfejtés és a köztes hónapokba került korrekció, akkor a köztes hónapok számfejtései nem törölhetők, a hónapokra új számfejtés nem készíthető. A kézi módosítás és mentés megengedett. - Ha a záró számfejtés készítése során figyelembe vett köztes hónapok számfejtései a záró számfejtés mentésekor már nem léteznek (mert mondjuk egy másik felhasználó időközben kitörölte), akkor a program hibaüzenetet jelenít meg. Mindezek az ellenőrzések egyéni és csoportos számfejtés során, és a dolgozónál történő számfejtés során is működnek.

Közteherutalás

Jelen verziónktól kezdődően az alapértelmezett működéstől eltérő, Számfejtési beállításokban biztosított új opciók bejelöltsége esetén is biztosítjuk a havi közteherutalás gyűjtését oly módon, hogy a naptári negyedév záró hónapjában a gyűjtés során figyelembe veszi a program a köztes hónapokban felgyűjtött és már elutalt kötelezettségeket.

Főkönyvi feladás

Jelen verziónktól kezdődően az alapértelmezett működéstől eltérő, Számfejtési beállításokban biztosított új opciók bejelöltsége esetén is biztosítjuk a havi főkönyvi feladás gyűjtését oly módon, hogy a naptári negyedév záró hónapjában a gyűjtés során figyelembe veszi a program a köztes hónapokban már felgyűjtött kötelezettségeket.

Fontos! Alapértelmezett működéstől eltérő, Számfejtési beállításokban biztosított új opciók bejelöltsége esetén sem érvényesít a program a negyedév köztes hónapjaiban családi járulék kedvezményt, ezért negyedév záró hónapjában a korrekcióval nem fut ki nullára az előlegfizetés és záró hónapban kalkulált különbözet abban az esetben, ha a vállalkozó jövedelmeivel szemben családi járulék kedvezmény is érvényesíthető, és a negyedév első két hónapjában érvényesíthető családi járulék kedvezmény összege több, mint a negyedév záróhónapjának TB járuléka, ezért felhívjuk figyelmüket, hogy abban az esetben, ha az átalányadózó egyéni vállalkozó az év során családi járulékkedvezményt is érvényesít, az alapértelmezett működéstől eltérő, Számfejtési beállításokban biztosított új opciók bejelölését nem javasoljuk!

Végezetül, tekintettel arra, hogy a naptári negyedév záró hónapjának számfejtését követően kerülnek kalkulálásra a köztes hónapok TB és SZOCHO kötelezettségei is, így kérjük, fordítsanak fokozott gondot arra, hogy minden hónapban készüljön adatbázis mentés a havi zárási feladatok – számfejtés, közteherutalás, főkönyvi feladás – elkészültét követően.

Fontos!

A naptári negyedéven belül történő foglalkozás minősége kód váltást átalányadózó egyéni vállalkozó esetében a program nem kezeli, ilyen esetben a számfejtést és az adatszolgáltatást kézzel kell korrigálni.

Új fejlesztés

![]() Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

Jelen verziónktól kezdődően lehetőséget biztosítunk arra, hogy a Dolgozó adatai/Jogviszonyok/Külföldi munkavégzés/Munkavégzés időszakok, jövedelmek képernyőn a Külföldi kiküldetés táblarészbe

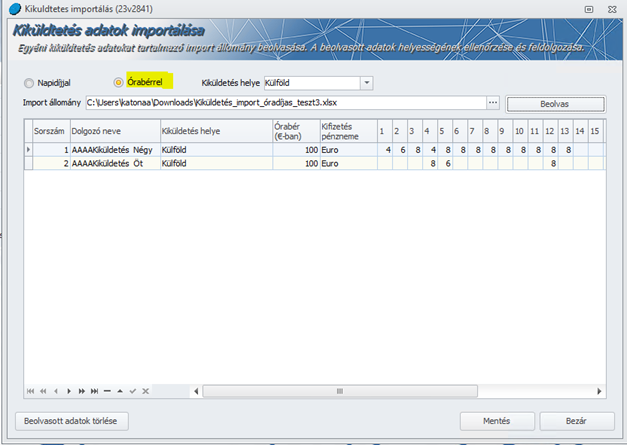

- órában, órabérrel megadott adatokat, valamint

- napidíjjal megadott adatokat

egyaránt lehessen excel importtal adatokat beemelni.

A fentiek érdekében az Elszámolás menüpontban új almenüpontot biztosítunk „Külföldi kiküldetés adatok importálása” megnevezéssel:

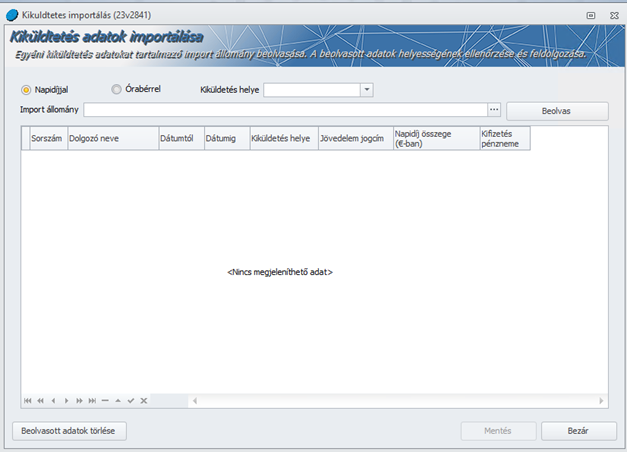

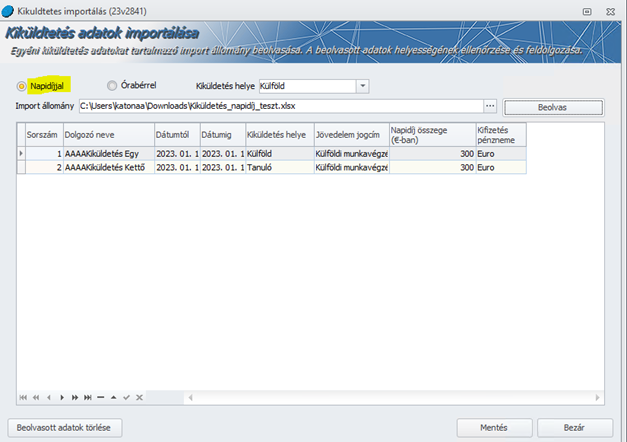

Az új almenüpontra kattintva a következő importáló felületre navigál a program:  A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :  Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk : Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani: A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

Fontos!

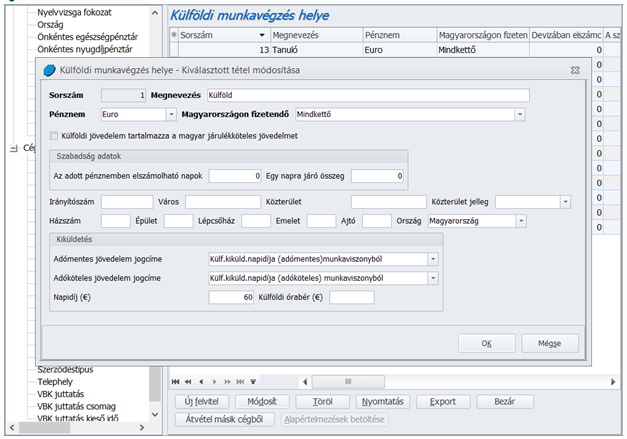

- Órabéres import esetében a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportból kiválasztott törzselem felületén a „Külföldi órabér” mező legyen kitöltött.

- Napidíjas import esetében a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportból kiválasztott törzselem felületén a „Napidíj” mező legyen kitöltött.

- Napidíjas import esetében a táblázat KMVH oszlop mezőibe több külföldi munkavégzés hely is rögzíthető, azaz az import nem csak azonos külföldi munkavégzés hely esetén emelhető be a programba, ám ha az import tábla több munkavégzés helye kódot tartalmaz, a beállító felületen ilyen esetben is ki kell választani egy elemet a Kiküldetés helye legördülőlistából!

- Ügyeljenek arra, hogy Beállítások/Számfejtés beállításai/Külföldi munkavégzés/kiküldetés képernyőn a „Számfejtéshez használt árfolyamok” táblarészbe az importálás előtt rögzítésre kerüljön az adott hónapra érvényes árfolyam adat, mert ennek hiányában az importálást nem lehet helyesen elvégezni.

![]()

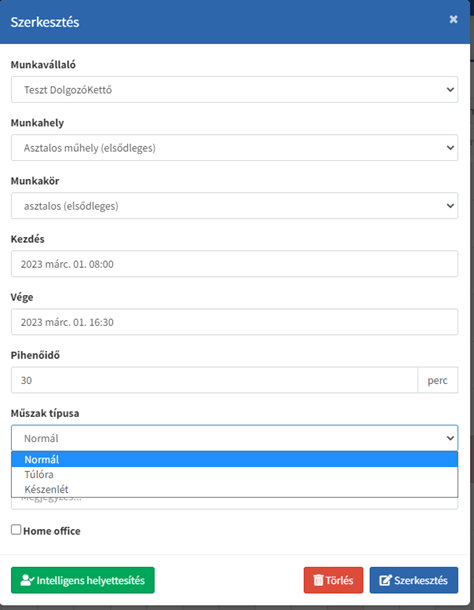

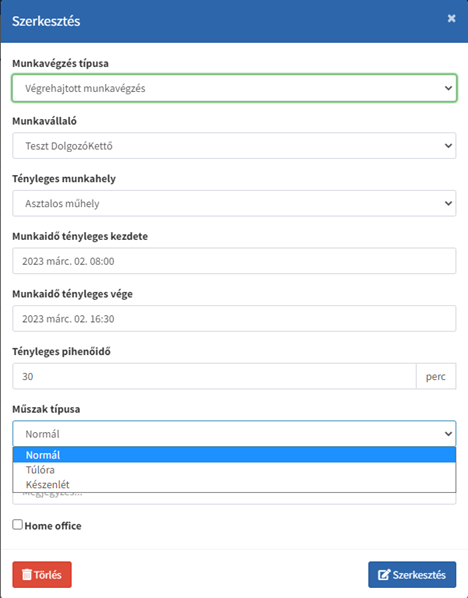

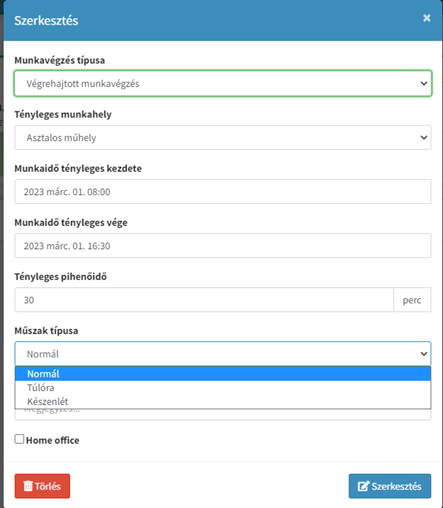

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Kulcs-Beosztásban elérhető funkció A Kulcs-Beosztás rendszerben biztosítjuk a készenlétben töltött idő és a rendkívüli munkavégzés jelölését a dolgozói felületen a jelenlét adatok szerkesztésénél, valamint az operátori felületen a beosztás készítésnél és a jelenlét karbantartásnál. A Kulcs-Bér programba történő jelenlét adat letöltés nem változott. A készenlétben töltött idő alapján elszámolandó készenléti díj automatikus generálásának megvalósítását egy későbbi verzióban tervezzük.

Beosztás készítés Új legördülő listával kitölthető mezőt hoztunk létre a beosztás szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása az operátori felületen Új legördülő listával kitölthető mezőt hoztunk létre a jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása a dolgozói felületen Új legördülő listával kitölthető mezőt hoztunk létre jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

![]() Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is.

Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is. ![]()

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

Jogszabályi háttér:

A szakképzési munkaszerződéssel történő foglalkoztatás a Tbj. 6. § (1) bekezdés a) pontja alá tartozik, így esetükben is alkalmazni kell a járulékfizetési alsó határra vonatkozó szabályt, amennyiben a tanuló, a képzésben részt vevő személy pénzbeli juttatása, vagyis a járulékalap nem éri el havonta legalább a minimálbér 30 százalékát. A járulékfizetési alsó határra vonatkozó rendelkezést ugyanakkor nem kell alkalmazni az Szkt. szerint szakképző intézményben nappali rendszerű szakmai oktatás keretében tanulmányokat folytató tanuló esetében.

Ebből következik, hogy a nem nappali rendszerű oktatás esetében a járulékfizetési alsó határ alkalmazása alóli mentesülés nem érvényesülhet. Ilyen esetben a munkáltató a járulékfizetési alsó határ alapján köteles a TB járulékot megállapítani, ha a tárgyhónapban a tanuló, a képzésben részt vevő személy részére kifizetett jövedelem a járulékfizetési alsó határt, valamint a tárgy – hónapban elszámolt járulék a járulékfizetési alsó határ után számított járulék összegét nem éri el.

Hibajavítás

A 40% távolléti díjjal díjazott apai szabadság napok is gyűjtésre kerültek az Adatszolgáltatás/Mák felé/Apai szabadság elszámolása adatszolgáltatásraKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

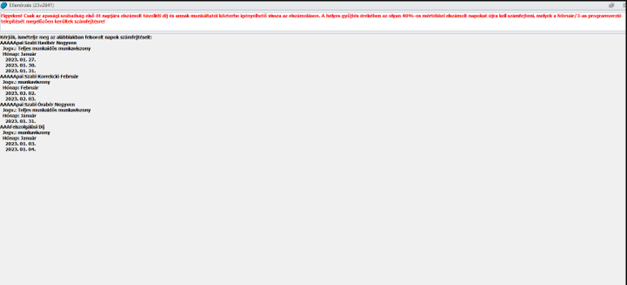

Korábban mind a 10 nap apai szabadság távolléti díja és annak közterhei gyűjtésre kerültek az Apai szabadság elszámolása adatszolgáltatásra, a 535/2022.(XII.21.) Korm.rend. 4. §.-a azonban előírja, hogy csak az apasági szabadság első öt munkanapjára a munkavállaló részére járó távolléti díj és az azt terhelő munkáltatói közteher összege kerül a munkáltató részére a központi költségvetésből megtérítésre. A hibás gyűjtést jelen verziónkban javítottuk. Amennyiben Önök a jelen verzió letöltése előtt már számfejtettek apai szabadságot a programban, akkor az Adatszolgáltatáss/MÁK felé/Apai szabadság elszámolása pontra kattintva ellenőrző üzenetet jelenít meg a program:

Az ellenőrző listán szereplő apai szabadság napok esetében a számfejtést meg kell ismételni annak érdekében, hogy az I. negyedév végén az Apai szabadság elszámolása adatszolgáltatásra helyes adatok kerüljenek gyűjtésre.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|