Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2021. június (v2643)

Megjelenési dátum: 2021. június 22.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonság

Távollét törlésének kérelmezése a Kulcs-Beosztás alkalmazásban

![]()

Jogszabálykövetés

Tanulószerződés alapján foglalkoztatott foglalkozási viszony esetében nem kell megfizetni a SZOCHO-t

Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

2022. évi munkaszüneti napok körüli munkarendváltozások

![]()

Újdonság

![]()

Távollét törlésének kérelmezése a Kulcs-Beosztás alkalmazásban

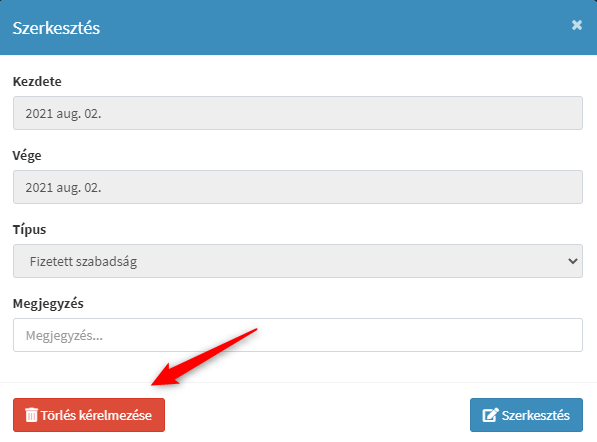

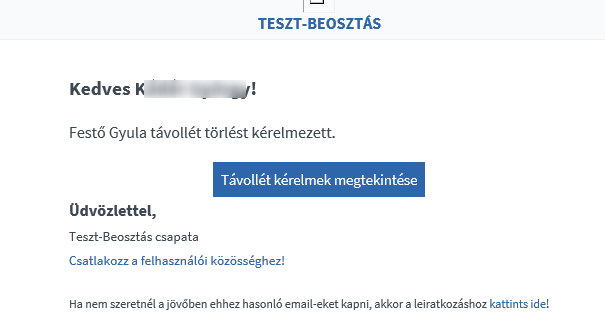

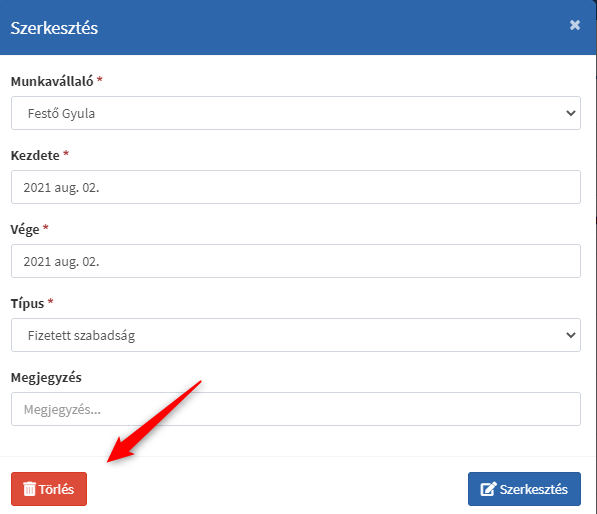

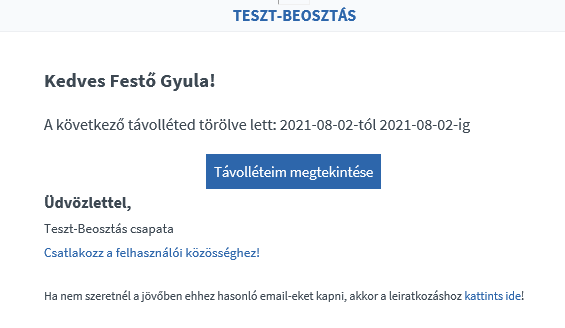

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

A Kulcs-Beosztás alkalmazásban lehetőséget biztosítunk a jóváhagyott távollét törlésének kérelmezésére. Ha a munkavállalónak a távollétekhez „Távollét kérelem, amit az operátor felülvizsgál” jogosultsága van, akkor van lehetősége a munkavállalói felületen a távollétek szerkesztésénél már elfogadott távollét törlését kérelmezni.

A kérelemről e-mailt kap az operátor, a kérelem elfogadásáról/elutasításáról pedig a munkavállaló.

![]()

Jogszabálykövetés

![]()

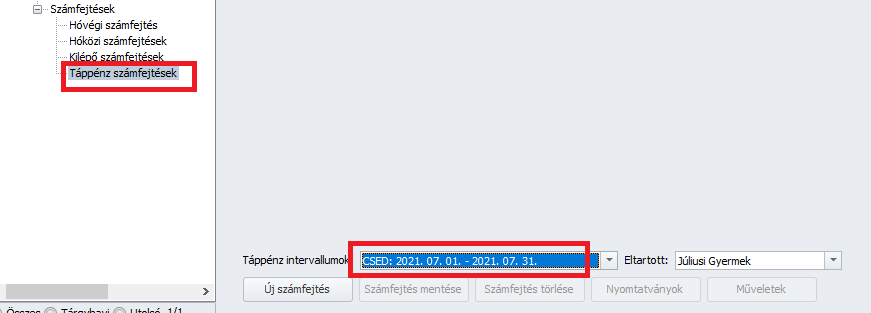

A csecsemőgondozási díj mértéke 2021.07.01-től kezdődően 100%.

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A csecsemőgondozási díj összegét a továbbiakban is az Ebtv. 42.§-ban foglaltak alapulvételével kell meghatározni, mértéke azonban 2021.07.01. napjától a naptári napi alap 100%-a. A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról szóló 2020. évi CXXXIV. törvény által megállapított 42. § (1) bekezdés a) és b) pontját a 2021. július 1-jén fennálló jogosultságra is alkalmazni kell. Ez a törvény 2021. július 1-jén lép hatályba.

A fenti jogszabályváltozás eredményezte csecsemőgondozási díj (továbbiakban CSED) mérték változás automatikus kezelését jelen verziónktól kezdődően biztosítjuk programunkban.

A CSED jelenlét jogcímeket az eddig szokásos módon kell rögzíteni a Dolgozó adatai/Jogviszonyok/Jelenlét adatok pontban. A CSED jelenlét jogcímek nem változtak.

Új Táppénz számfejtés készítésekor 07.01-től már a 100% kerül megjelenítésre Táppénz számfejtés képernyő Mérték oszlopában, és a 100% mérték alapján kerül sor a napi összeg számítására is.

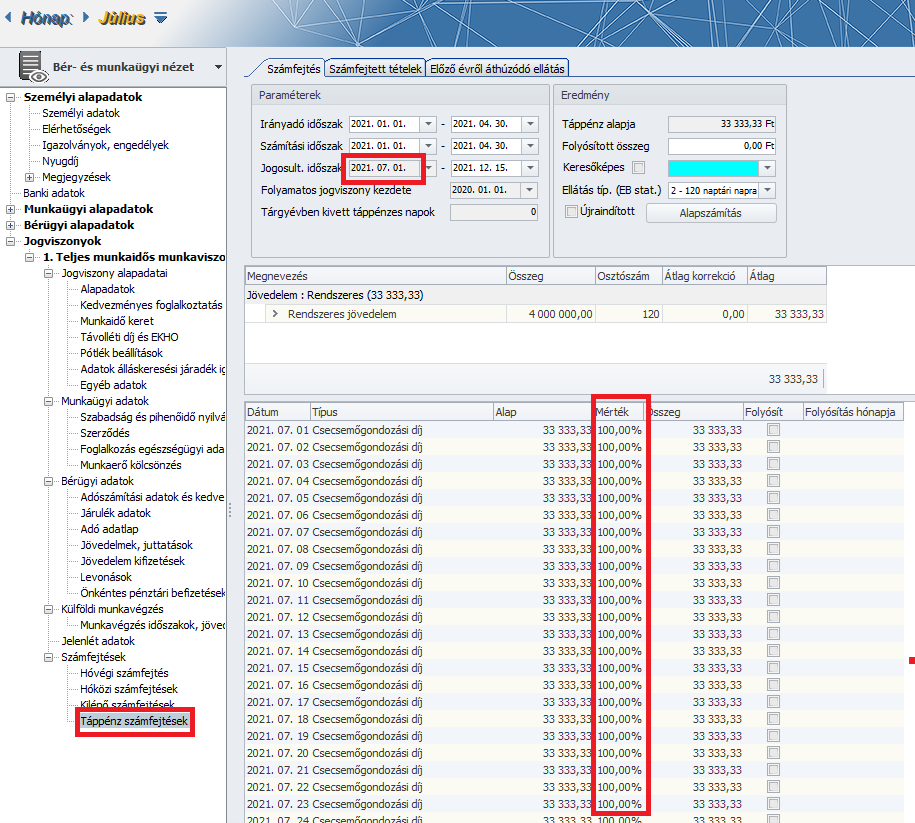

Ha valamely, már folyamatban lévő eset meglévő Táppénz számfejtése mellett kerül tovább jelölésre a CSED a jelenlét adatoknál, akkor mentésekor a Táppénz számfejtésbe kerülő napok szintén a megfelelő mértékkel jönnek létre – július 1-e előtti jelenlét időszak jelölése esetén 70, június 30-át követő jelenlét időszak jelölése esetén 100% mértékkel számítottan.

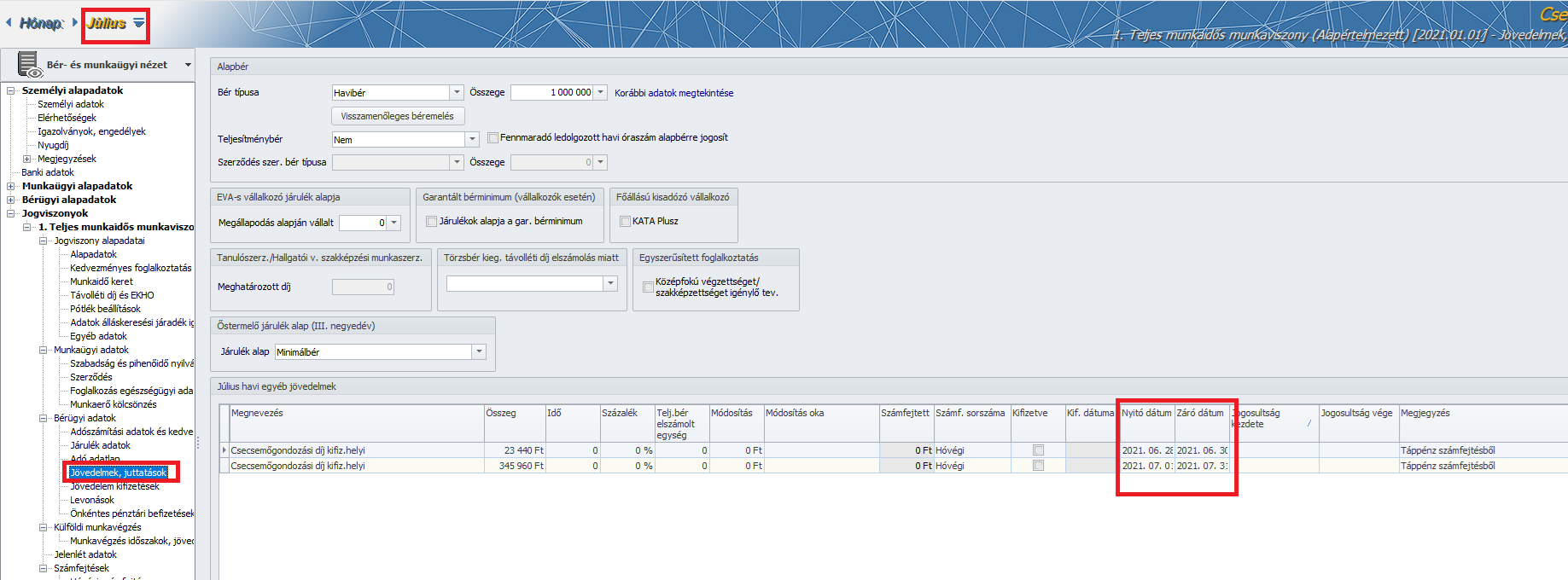

Ha júniusi és júliusi napok egyszerre kerülnek jelölésre a folyósításhoz, akkor ezekhez külön jövedelem jogcím jön létre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások” pontban (a jövedelmek nyitó és záró dátumai is ehhez igazítva kerülnek megjelenítésre).

Fontos!!!

Felhívjuk figyelmüket, hogy korábban elkészült CSED táppénz számfejtésben a frissítés automatikusan módosítja 2021.07.01 napoktól a mértéket (és a napi összeget), de csak azokon a napokon, amelyek még nem lettek folyósításra jelölve. Ha már folyósításra jelölésre került 2021. 06.30-át követő nap, akkor a Felhasználónak ki kell törölnie ezen napok jelenlét adatait (ahol a régi 70% a mérték) és újból rögzíteni kell azokat. (jelenlét naptár alsó részén elég az újrarögzítés) Így lesznek helyesek a Táppénz számfejtésben a napi adatok.

Jogszabályi háttér:

2020. évi CXXXIV. törvény

a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról *

1. § A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (a továbbiakban: Ebtv.) 42. § (1) bekezdés a) és b) pontja helyébe a következő rendelkezések lépnek:

[A csecsemőgondozási díj összege - figyelemmel a (4c) bekezdésben foglaltakra -]

„a) a (2) és (3) bekezdés szerinti esetben a naptári napi alap 100%-a,

b) a (4) bekezdés szerinti esetben a naptári napi jövedelem 100%-a.”

2. § Az Ebtv. „Átmeneti rendelkezések” alcíme a következő 82/R. §-sal egészül ki:

„82/R. § A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról szóló 2020. évi CXXXIV. törvény által megállapított 42. § (1) bekezdés a) és b) pontját a 2021. július 1-jén fennálló jogosultságra is alkalmazni kell.”

3. § Ez a törvény 2021. július 1-jén lép hatályba.

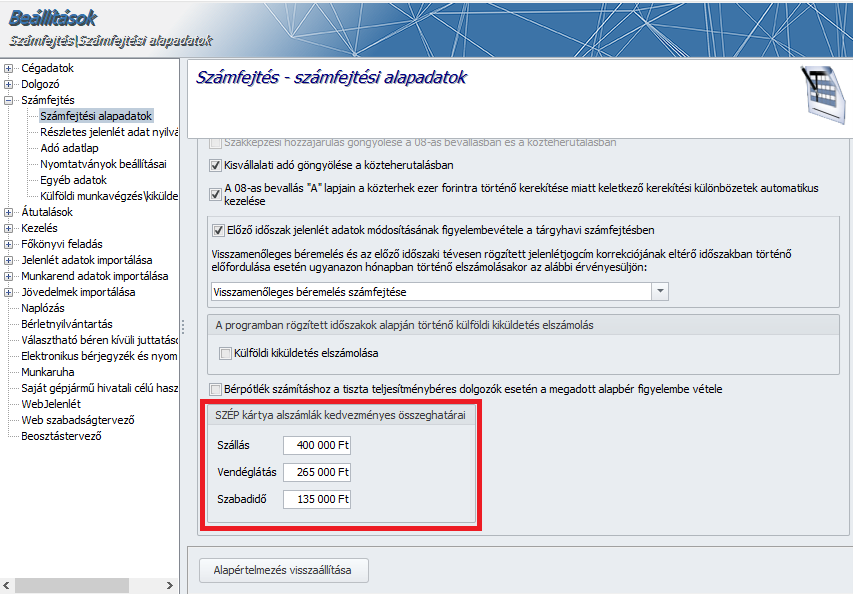

SZÉP kártya – béren kívüli juttatásként – adott kedvezményes összeghatárok emelése 2021.december 31-ig

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Egész évre alkalmazhatók a SZÉP-kártya-juttatás kedvező szabályai

A Széchenyi Pihenő Kártya (SZÉP-kártya) kedvező adózási szabályainak alkalmazását a jogalkotó 2021. június 30-ról a teljes adóévre meghosszabbította.

A szabály értelmében 2021 második félévében is alkalmazhatók a következő szabályok:

Az Szja törvény71. § (1) bekezdésétől eltérően SZÉP-kártya:

- szálláshely alszámlájára utalt támogatás legfeljebb évi 400 ezer forint,

- vendéglátás alszámlájára utalt támogatás legfeljebb évi 265 ezer forint,

- szabadidő alszámlájára utalt támogatás legfeljebb évi 135 ezer forint

összegig számít béren kívüli juttatásnak, munkáltatónként külön-külön.

(Ha például a munkáltató az első félévben adott a munkavállalójának 200 ezer forint összegben a szálláshely alszámlára támogatást, akkor nincs akadálya annak, hogy a második félévben is adjon ugyanennyit. Nincs akadálya annak sem, ha a munkavállaló 200 ezer forint összegben kapott vendéglátás alszámlára támogatást az első félévben, majd a második félévben új munkája, munkáltatója lesz, ahonnan kaphat 265 ezer forint összegben további támogatást a vendéglátás alszámlájára.)

Az Szja törvény 70. § (8) bekezdésétől eltérően az éves rekreációs keretösszeg:

- költségvetési szerv munkáltató esetén évi 400 ezer forint

- más munkáltató esetében évi 800 ezer forint.

Fontos!!!

A SZÉP kártya kedvező adózási szabályainak 2021. december 31-ig történő meghosszabbítása miatt a Beállítások/Számfejtési alapadatok pontban a SZÉP kártya alszámlák kedvezményes összeghatárai táblarészben a II félévi táblarész már nem kerülnek megjelenítésre, jelen verziótól kezdődően a továbbiakban az eredetileg az I. félévre érvényes táblarész adatai vonatkoznak a teljes naptári évre. Felhívjuk figyelmüket, hogy amennyiben a SZÉP kártya alszámlák kedvezményes összeghatárai táblarész – eredetileg csak az I. félévre érvényes – mező értékei korábban kézi módosításra kerültek, jelen verziófrissítés ezeket a módosításokat nem írja felül! Amennyiben tehát Önök módosították az alapértelmezett egyedi éves kedvezményes SZÉP kártya összeghatárokat, kérjük ellenőrizzék ezeket a módosításokat!

A SZÉP-kártya egyes alszámláira utalt béren kívüli juttatást nem terheli szociális hozzájárulási adó. (Szintén nem kell szociális hozzájárulási adót fizetni az Szja törvény szerinti reprezentáció és üzleti ajándék juttatása után sem.)

A fenti jogszabályi módosításnak megfelelő működést jelen verziónktól kezdődően biztosítjuk programunkban, a Számfejtési beállítások menüpontban már nem I-II. félévre osztottan, hanem a teljes évre vonatkozóan jelennek meg a SZÉP alzsebek éves egyedi kedvezményes határösszegei:

A Számfejtések során rekreációs keretösszegként költségvetési szerv munkáltató esetén évi 400 ezer forint, más munkáltató esetében évi 800 ezer forint – év közbeni munkaviszony létesítés vagy megszüntetés esetén pedig ezen éves összegek időarányos része kerül figyelembevételre.

Jogszabályi háttér:

A koronavírus-világjárványt követő, a gazdaság újraindítását elősegítő adózási intézkedésekről szóló 318/2021. (VI. 9.) Korm. rendelet

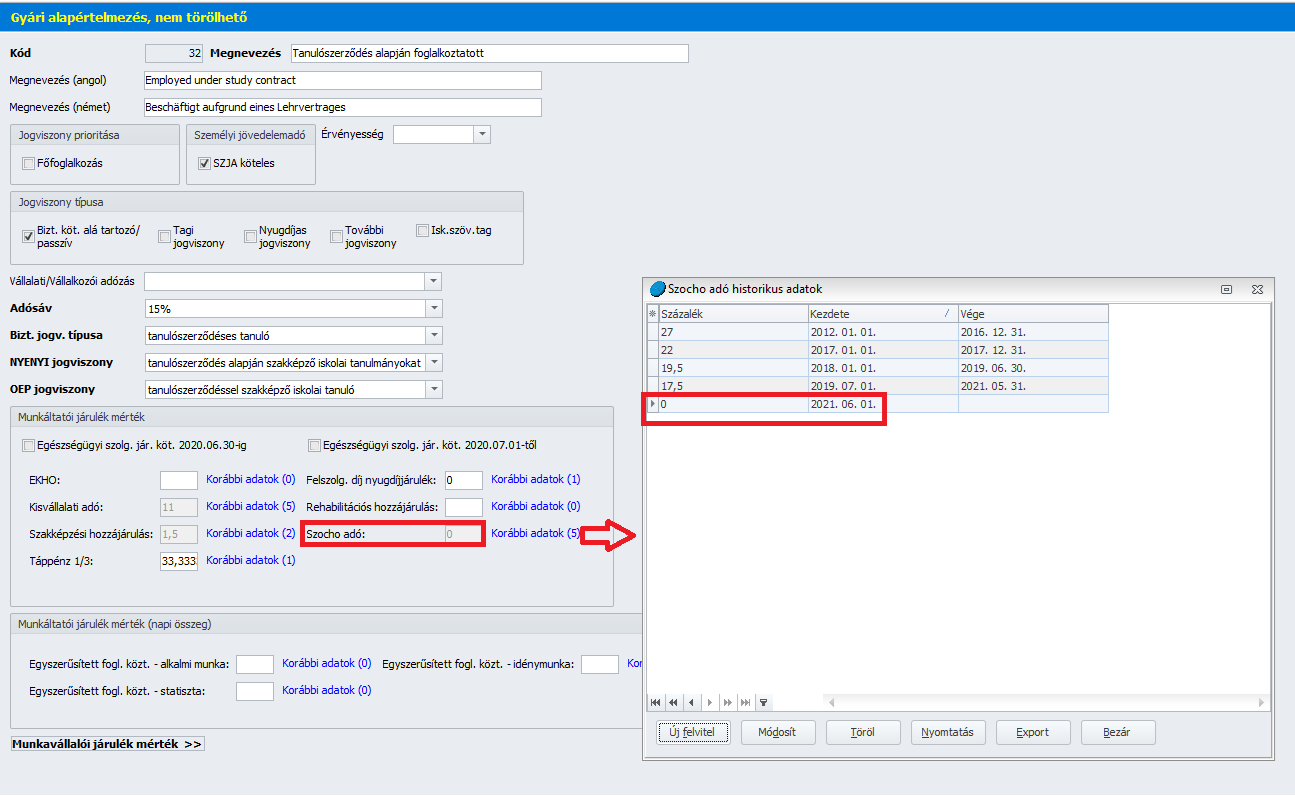

Tanulószerződés alapján foglalkoztatott foglalkozási viszony esetében nem kell megfizetni a SZOCHO-t

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tanulószerződés alapján foglalkoztatott foglalkozási viszony esetében nem kell megfizetni a SZOCHO-t. Ez a szabály a 2021. június 10-étől kifizetett jövedelmekre alkalmazható.

A fenti rendelkezésnek megfelelő számfejtés biztosítása érdekében a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport alapértelmezetten biztosított Tanulószerződés alapján foglalkoztatott foglalkozási viszony beállító felületén a Munkáltatói járulék mérték táblarészben 2021.06.01-től 0 % mérték került beállításra a SZOCHO soron:

Fontos!!!

Tekintettel arra, hogy a tanulószerződés SZOCHO mentessége a 2021. június 10-étől kifizetett jövedelmekre alkalmazható, előfordulhatnak a következő esetek:

- A 2021.május havi tanulószerződés díjazása június 10-én került kifizetésre/utalásra – ebben az esetben a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport Tanulószerződés alapján foglalkoztatott foglalkozási viszony beállító felületén a Munkáltatói járulék mérték táblarészben 2021.05.01-től kell 0%-ot beállítani a SZOCHO soron, vissza kell nyitni a 2021.május hónapot a tanulószerződés alapján foglalkoztatott esetében, meg kell ismételni a számfejtést és önellenőrzést kell benyújtani a 2108 bevallásból.

- A 2021.június havi tanulószerződés díjazása június 10-e előtt került kifizetésre/utalásra (pl. tanulószerződés megszűnése okán – mivel ebben az esetben már elkészült a hóközi, majd az összegző hóvégi számfejtés, amely tartalmazza a SZOCHO kötelezettséget, ilyen esetben a jelen verziófrissítés futtatását követően kérjük ne ismételje meg a számfejtést, mert ilyen esetben a SZOCHO fizetési kötelezettség fennáll.

Tájékoztatjuk Önöket, hogy mivel programunkban a „Tanulószerződés alapján foglalkoztatott” foglalkozási viszony a 2020. május 31-ét megelőzően létesített tanulói jogviszonyok kezelésére szolgál, amelynek számfejtett jövedelmeire átmeneti szabályok vonatkoznak, ezért annak kapcsán, hogy a SZOCHO mentesség SZAKKHO mentességet is eredményez-e, szakmai véleményt kértünk a NAV-tól. Amint ahhoz hozzájutunk – amennyiben a szakmai vélemény tartalma szükségessé teszi -, a gyári alapértelmezett „Tanulószerződés alapján foglalkoztatott” foglalkozási viszony beállításaiban megtesszük a SZAKKHO mérték módosítást.

Jogszabályi háttér:

2021.évi LXIX. törvény

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény módosítása

81. § (1) A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) 5. § (1) bekezdés e) pont ea) alpontja helyébe a következő rendelkezés lép:

[Nem keletkezik az 1. § (1)–(3) bekezdése szerint adófizetési kötelezettsége – e tevékenysége, jogállása alapján szerzett jövedelme tekintetében – a kifizetőnek] „ea) a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (1) bekezdése szerinti szakképzési munkaszerződés, illetve az Szkt. 125. § (3) bekezdés b) pontja szerinti tanulószerződés” (alapján létrejött jogviszonyra tekintettel;)

Ez a rendelkezés 2021.június 10-től lép hatályba.

85. § A Szocho tv. a következő 36/C. §-sal egészül ki: „36/C. § Az egyes adótörvények módosításáról szóló 2021. évi LXIX. törvénnyel megállapított 5. § (1) bekezdés e) pont ea) alpontja az egyes adótörvények módosításáról szóló 2021. évi LXIX. törvény hatálybalépésének napjától juttatott jövedelem tekintetében alkalmazható.”

![]() Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NYENYI kódok köre kiegészítésre került a következővel: egészségügyi szolgálati jogviszony – 122 kód

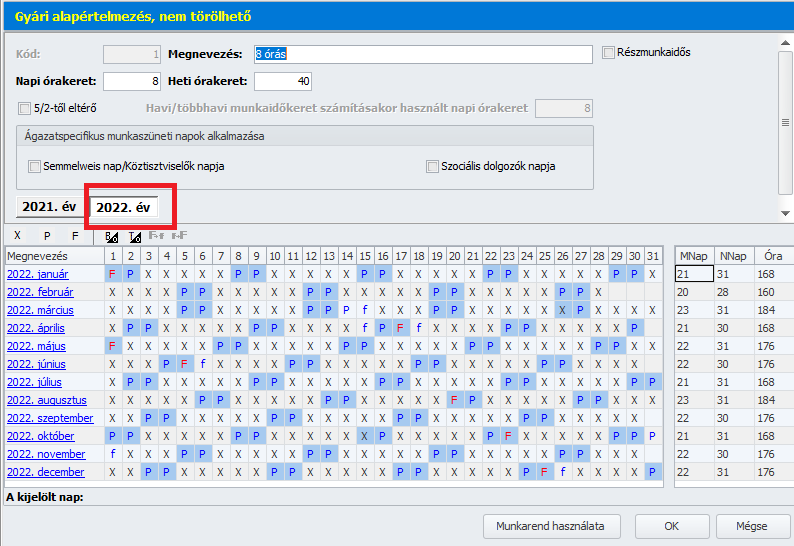

2022. évi munkaszüneti napok körüli munkarendváltozások

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartás/Közös törzsek/Munkarend pontban az alapértelmezetten biztosított Munkarendek vonatkozásában a 2022.évi fülön átvezetésre kerültek a munkaszüneti napok körüli munkarend változások.

A 2022. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend

a következő:

a) 2022. március 14., hétfő pihenőnap

2022. március 26., szombat munkanap

b) 2022. október 15., szombat munkanap

2022. október 31., hétfő pihenőnap

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|