Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2021. január/2 (v2595)

Megjelenési dátum: 2021. január 14.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Törvénykövetés

T1041, T1042E, TMUNK bejelentők

Magánszemélyhez nem köthető juttatások analitika kezelése

Filmipari statiszta napi közteher összeg változása 2021.01.22-től

Javítások

Külföldi adóügyi illetőségű magánszemély nyilatkozata menüponthoz nem állítható be engedély

![]()

Törvénykövetés

![]()

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően a kilépő adatlapot (Adatlap 2021) a NAV által közzétett formai és adattartalomnak megfelelően biztosítjuk. A frissített adatlap az eddig megszokott módon a Nyomtatványok/Bérügyi/Kilépés nyomtatványai/Adó adatlap, vagy a Dolgozó adatai/Bérügyi alapadatok/Adó adatlap-összesítés pontban gyűjthető.

Az Adatlap 2021. változásai:

I. táblarész

- 701. sor -8. sor lett

- 702. sor -9. sor lett

- 703. sor -10. sor lett

- 704. sor -11. sor lett

705. sor -12. sor lett és megváltozott a mező új megnevezése: „A 7. sorból a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelem” – Ebben a sorban kell szerepeltetni a 7. sor összegéből a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó bevételét, az elszámolt költségeket és a jövedelem összegét, valamint – ha azt a magánszemély érvényesítette –

II. táblarész

- 14. sor – 18. sor lett

- 16. sor – 20. sor lett

- 17. sor – 21. sor lett

- 18. sor – 22. sor lett

Másik sorba került illetve új gyűjtést igényel:

610.sor – Az adóelőleg megállapításánál figyelembe vett súlyos fogyatékosság miatti kedvezmény összege

A 2021. január 1-jétől hatályos rendelkezés szerint a súlyosan fogyatékos magánszemély az összevont adóalapját személyi kedvezménnyel csökkenti. A magánszemély adóelőleg nyilatkozata alapján az adóelőleg megállapítása során figyelembe vett súlyos fogyatékosság miatti személyi kedvezmény összegét kell ebben a sorban szerepeltetni. A kedvezmény jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve. Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyben a fogyatékos állapot az erről szóló igazolás, határozat alapján legalább egy napig fennáll. A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

611. sor – Az adóelőleg megállapításánál figyelembe vett első házasok kedvezményének összege

Ebbe a sorba a magánszemély – a házastársával tett közös döntés szerint tett – adóelőleg-nyilatkozata alapján érvényesített kedvezmény összegét kell beírni. Első házasok kedvezményére jogosult az a pár, ahol a házastársak valamelyike az első házasságát kötötte. Jogosultsági hónapként a házasságkötést követő hónaptól (azt első jogosultsági hónapnak tekintve) legfeljebb 24 hónap vehető figyelembe.

A magánszemély 2021-ben akkor lehet jogosult erre a kedvezményre, ha a házasságát 2019-ben, vagy az után kötötte. A házastársak, bejegyzett élettársak együttesen, jogosultsági hónaponként 33 335 forinttal csökkenthetik az összevont adóalapjukat 2021-ben. Az első házasok kedvezménye kizárólag a házastárssal közösen érvényesíthető. A kedvezmény nem érvényesíthető tovább, ha a 24 hónapos időtartamon belül a házassági életközösség megszűnik (a házasság felbomlik vagy a házasságot a bíróság felbontja). Ha a magánszemély személyi kedvezményt, négy vagy több gyermeket nevelő anyák kedvezményét, első házasok kedvezményét és családi kedvezményt is érvényesít, akkor az első házasok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a személyi kedvezményt követően, de a családi kedvezményt megelőző sorrendben érvényesíthető.

612. sor (új sor) – Az adóelőleg megállapításánál figyelembe vett családi kedvezmény összege

A magánszemély által tett adóelőleg-nyilatkozat alapján az adóalap megállapítása során figyelembe vett családi kedvezmény összegét kell ebben a sorban feltüntetni. Az a) oszlopban lévő négyzetben kell jelölni, hogy a kedvezmény érvényesítése egyedül (1), vagy közös érvényesítéssel történt-e (2).

A családi kedvezmény – az eltartottak számától függően – kedvezményezett eltartottanként és jogosultsági hónaponként:

- egy eltartott esetén 66 670 forint

- két eltartott esetén 133 330 forint

- három és minden további eltartott esetén 220 000 forint

Ha a magánszemély négy vagy több gyermeket nevelő anyák kedvezményét, személyi kedvezményt, első házasok kedvezményét és családi kedvezményt is érvényesít, akkor a családi kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét, a személyi kedvezményt és az első házasok kedvezményét követő sorrendben érvényesíthető.

45. sor megszűnt

56. sor – az évszámot 2021-re kell módosítani a szövegben.

„D” szekció

„b” oszlop megnevezése módosult. Új megnevezés: „A családi járulékkedvezmény szempontjából figyelembe vehető megállapított társadalombiztosítási járulék vagy nyugdíjjárulék összege”

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

T1041

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

b.) T1042E

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

c.) TMUNK

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az alábbi nyilatkozatok aktualizálásra kerültek:

- Családi kedvezmény nyilatkozat

- Külföldi magánszemély adókedvezmény nyilatkozata

- Személyi kedvezmény nyilatkozat

- Költségtérítés adóelőlegének megállapításának nyilatkozata

- Első házasok kedvezményének nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezményének nyilatkozata

![]()

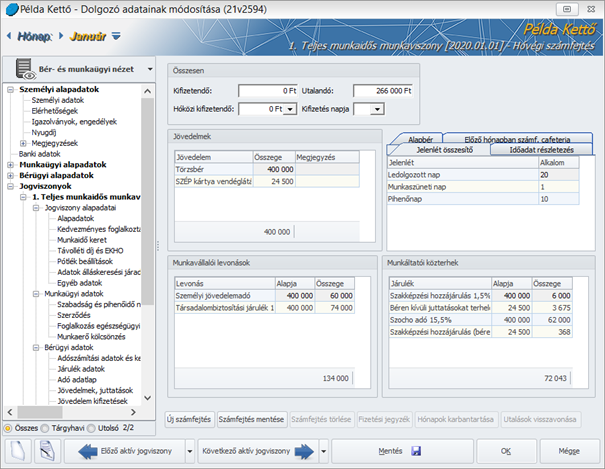

A SZÉP kártya béren kívüli juttatások után 2021.01.01-től meg kell fizetni a 1,5% szakképzési hozzájárulást

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulás fizetésre kötelezettet terhelő szociális hozzájárulási adó alapja. Adófizetési kötelezettség terheli egyebek mellett a béren kívüli juttatások Szja tv. szerinti adóalapként meghatározott összegét is.

A 2020. évi LVIII. törvény 40.§ (3) bekezdés szerint a szociális hozzájárulási adóról szóló 2018. évi LII. törvény 1. § (4) bekezdés a) pontjától eltérően 2020. április 22-től a 2021. június 30-ig adott juttatások tekintetében nem terheli adókötelezettség a Széchenyi Pihenő Kártya kártyaszámlájára utalt béren kívüli juttatásnak minősülő összeget. A Nemzeti Adó- és Vámhivatal Központi Irányítás Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján azonban az a körülmény, hogy a Széchenyi Pihenő Kártya kártyaszámlájára utalt juttatás után nem kell megfizetni a szociális hozzájárulási adót, nem jelenti azt, hogy a szakképzési hozzájárulás alól is mentességet élvez a jövedelem juttatás. A szakmai vélemény szerint a Szkt. 405. § (3) bekezdés szerinti szabály ebben az esetben nem irányadó, mert a béren kívüli juttatás szociális hozzájárulási adó alóli mentessége nem a szociális hozzájárulási adóról szóló törvény – hanem a 2020. évi LVIII. törvény – rendelkezésein alapul.

A fentiek alapján jelen verziónktól kezdődően a hóvégi/kilépő számfejtések során a Széchenyi Pihenő Kártya béren kívüli juttatásnak minősülő összegei után megfizetendő szakképzési hozzájárulás megjelenik a Munkáltatói közterhek táblarészben.

Kérjük, amennyiben a 2021. január verzióval már készült olyan hóvégi/kilépő típusú számfejtés, amelyben Széchenyi Pihenő Kártya béren kívüli juttatás is számfejtésre került, ismételjék meg ezeket a számfejtéseket.

![]()

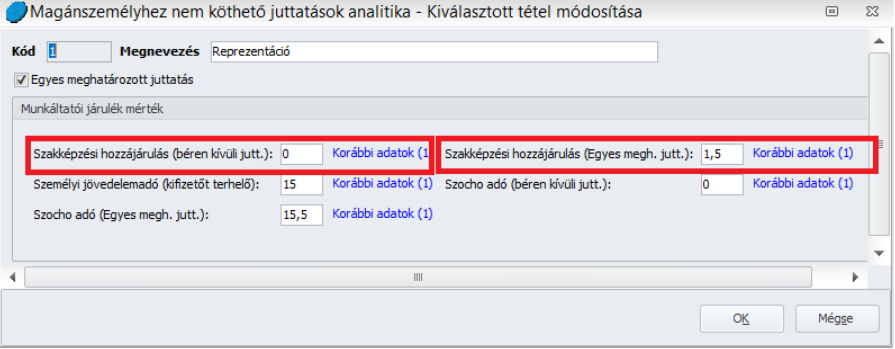

Magánszemélyhez nem köthető juttatások analitika kezelése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Adatszolgáltatások/NAV felé 08 bevallás futtatásakor a második lépéskor megjelenő képernyőn az Analitika alap mezőbe rögzített érték alapulvételével a szakképzési hozzájárulást is ki kell számítani, mivel a szakképzési hozzájárulás alapja a szociális hozzájárulási adó alapjával azonos. Ennek érdekében a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport beállító képernyőjén a szakképzési hozzájárulást is beállíthatóvá tettük.

![]()

Filmipari statiszta napi közteher összeg változása 2021.01.22-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.22-. napjától kezdődően a munkáltatói közteher összege filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként 4000 forint.

A fenti rendelkezésnek megfelelő közteher megállapítást jelen verziónktól kezdődően biztosítjuk.

Jogszabályi háttér:

egyes törvényeknek a mozgóképipar versenyképességének növelésével összefüggő módosításáról szóló 2020. évi CLXXVIII. törvény

Javítások

![]()

Külföldi adóügyi illetőségű magánszemély nyilatkozata menüponthoz nem állítható be engedély

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően a jogosultság beállítható erre a menüpontra is. (A jogosultság a „Családi kedvezmény érvényesítése” nyilatkozat beállításával azonos módon állítható be ehhez a menüponthoz).

![]()

A munkáltatói TB alsóhatár kiegészítés EB pénzellátások alapját képezi, figyelembe kell venni a számítási időszak TB járulékalapjainak összesítése során

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2021. január verzióinkban nem vette figyelembe a program a 2020. decemberben, vagy 2021. januárban kezdődő EB ellátások alapjának megállapítása során a munkáltató által a TB járulékfizetési alsóhatárig kiegészített TB járulékalap különbözetet. Jelen verziónkban az

ellátásalap elbírálása során ezt helyesen kezeli már a program. Ez a változtatás első ízben a 2020.decemberben kezdődő EB pénzellátási eseteket érintheti. Amennyiben már elbírálásra került olyan, decemberben kezdődő EB ellátásalap, amelynek számítási időszaka TB alsóhatárt el nem érő TB járulékalapot is tartalmaz, úgy a táppénz számfejtést meg kell ismételni a helyes alapszámítás érdekében.

Jogszabályi háttér:

Tbj. 23.§ (3) bek.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|