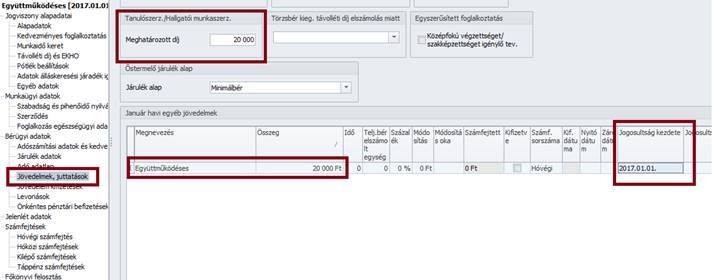

Hallgatói munkaszerződés

|

Hasznos volt az információ?

|

|

|

|

1158-as bevallás elkészítésének menete , ha nem az AbevJava/Import könyvtárba került mentésre az imp. fájl :

1. AbevJava/Szerviz/Másolás az import/export könyvtárba/Forráskönyvtár megnyitása/ a könyvtár kiválasztása után „Megnyitás” és Fájl kijelölését követően „Másolás”, majd „Vissza”

2. AbevJava/Szerviz/Egyedi importálás/Fájl típusa: IMP állományok/fájl kiválasztása és „Megnyitás”

Az így megnyitott 1158-as bevallás szerkeszthető, menthető, a Kapcsolat az ügyfélkapuval menüben beküldésre jelölhető és elküldhető.

|

Hasznos volt az információ?

|

|

|

|

A 1258-as bevallás fájl az Adatszolgáltatások/APEH felé/1258 menüpontban készíthető el.

|

Hasznos volt az információ?

|

|

|

|

![]()

A 1108 bevallás kitöltése során év eleje óta problémát okoz, hogy 41. alkalmazás minősége kódú foglalkoztatottak esetében a 1108-09 lap 548. (Megjegyzés) sorára hibaüzenetet küld ellenőrzéskor az ABEV.

Tájékoztatjuk Tisztelt Felhasználóinkat, hogy a hibaüzenet kapcsán az APEH a következő szakmai véleményt juttatta el részünkre:

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2022. október 18.

Felhős Ügyfeleink számára a verzió 2022. október 19-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

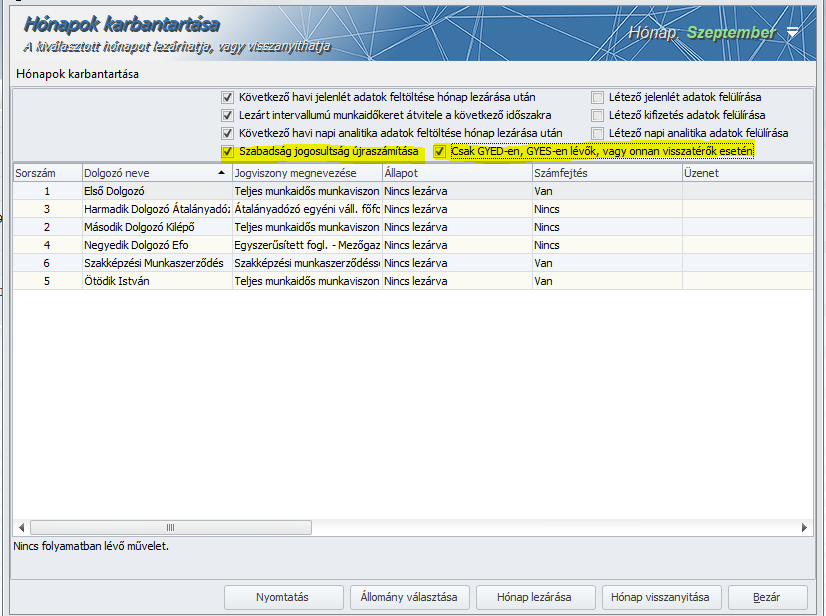

A Karbantartás/Hónapok karbantartása szűrőablakon a „nem lezárt” állapot mellett bejelölésre kerülő dolgozói jogviszonyokra a Hónapok karbantartása felületen új jelölőnégyzeteket „Szabadság jogosultság újraszámítása” valamint „Csak GYED-en, GYES-en lévők, vagy onnan visszatérők” megnevezéssel – utóbbi csak akkor kerül megjelenítésre a beállító felületen, ha a „Szabadság jogosultság újraszámítása” jelölőnégyzet bejelölésre kerül -.

A „Szabadság jogosultság újraszámítása” jelölőnégyzet bejelölt állapota esetén a Hónap lezárása gombra kattintva sor kerül valamennyi lezárandó jogviszony esetében az éves szabadság újraszámítására is. Ha a „Csak GYED-en, GYES-en lévők, vagy onnan visszatérők” jelölőnégyzet is bejelölt állapotú, akkor a lezárandó jogviszonyok közül csak azon jogviszonyok esetében kerül újraszámolásra az éves szabadság, amelyekben a lezárandó hónap során legalább egy napra GYED, vagy GYED jellegű ellátás vagy GYES került jelölésre.

Az új jelölőnégyzetek alapértelmezetten bejelöletlen állapotúak.

Előző időszaki egyéb jövedelmek elszámolása tárgyéven belül

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziótól kezdődően programunkban lehetőséget biztosítunk előző időszaki egyéb jövedelmek elszámolására a tárgyéven belül azon jövedelmek vonatkozásában, amelyek számfejtésére kihatással van az időszak.

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

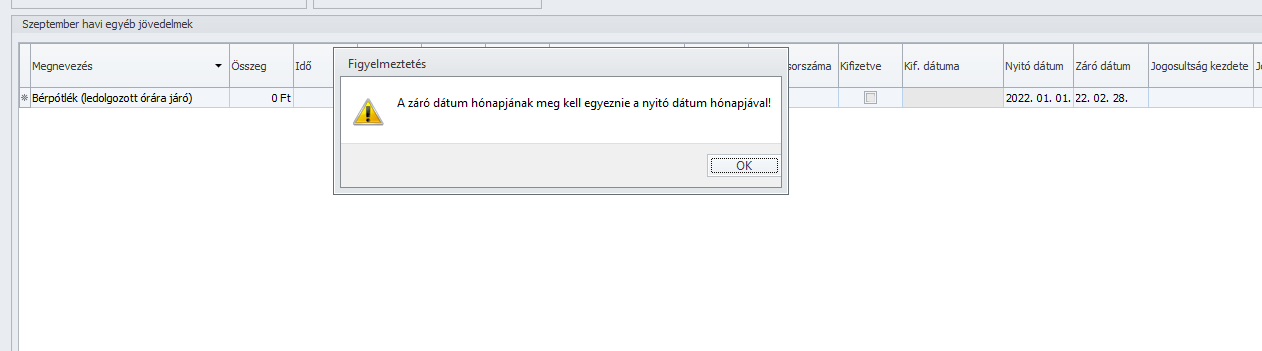

A Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában előző időszaki jövedelem jogcímek felvitele esetében a Nyitó dátum és Záró dátum mezők kitöltésével biztosítja a program a lehetőséget az előző időszaki adat elszámolására. A Záró dátum mező kitöltése nem kötelező az előző időszaki jövedelmek rögzítése során, és amennyiben ez a mező nem kerül kitöltésre, úgy a Nyitó dátum mezőbe rögzített hónap utolsó napját veszi figyelembe a számfejtés a Záró dátum mező adataként. A Nyitó dátum és Záró dátum mezők csak azonos hónapra vonatkozó intervallumot tartalmazhatnak! Amennyiben a Nyitó dátum és Záró dátum mezőkbe nem azonos hónapra vonatkozó dátumokat rögzít a Felhasználó, akkor jelen verziónktól kezdődően minden olyan jövedelem esetében, amelynél a Jövedelem törzsben a „Bevallási időszaktól eltérhet” jelölőnégyzet bejelöletlen állapotú, a program mentéskor hibaüzenetet küld:

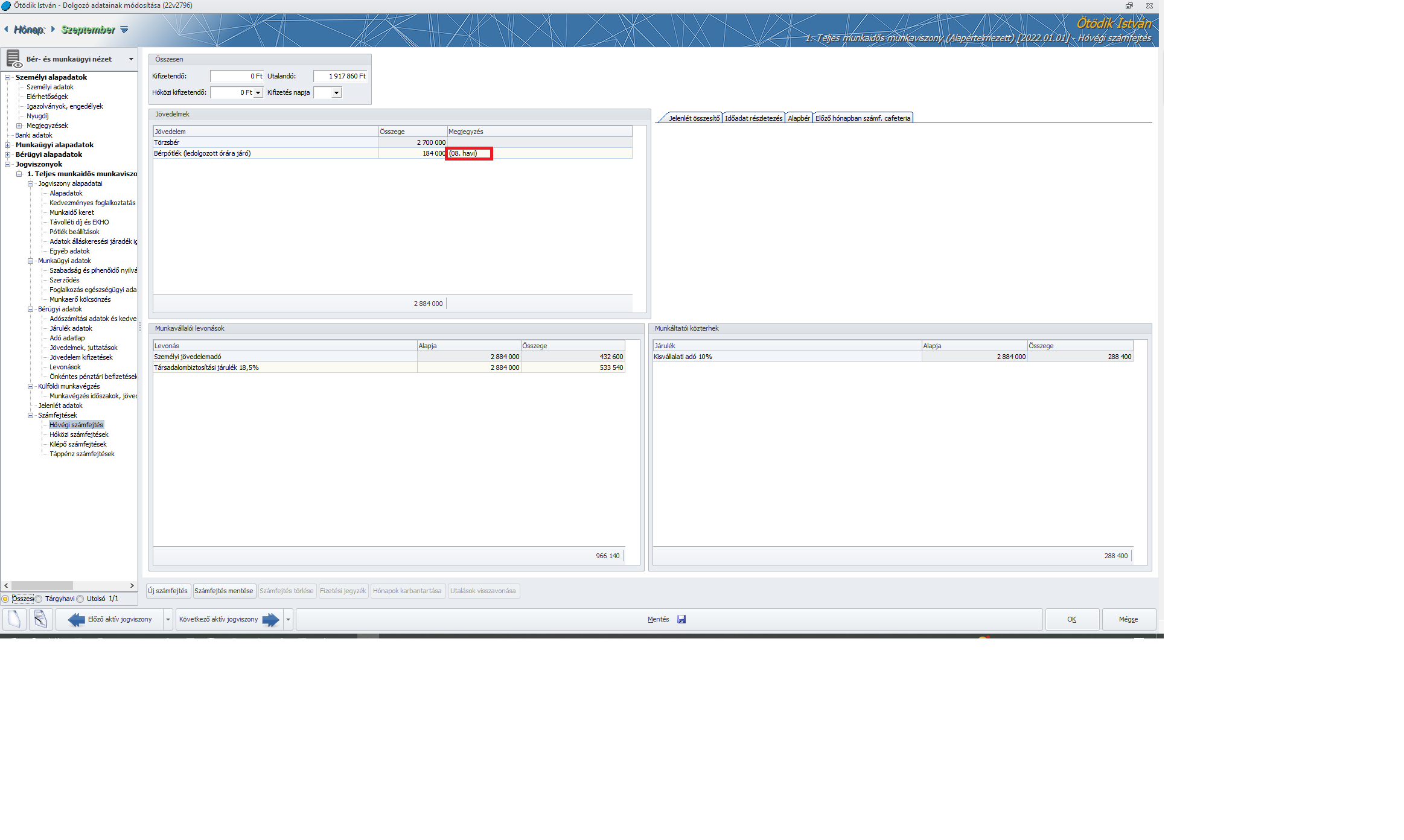

A számfejtési képernyő, valamint a Hóvégi/Kilépő Jövedelmek táblarészében az előző időszakra elszámolt jövedelem (… havi) jelöléssel kerül megjelenítésre:

Fontos:

Felhívjuk figyelmüket, hogy nem biztosítja a program az automatikus visszamenőleges elszámolási lehetőséget az olyan jövedelem jogcímek esetében, amelyeknél a jövedelem törzsben az „Alapbér jellegű” jelölőnégyzet bejelölt állapotú, így amennyiben az adott hónapban tárgyhavi ”Alapbér jellegű” jövedelem jogcím is számfejtésre kerül, az csak a tárgyhavi egyéb jövedelem jogcímek számfejtését befolyásolhatja, az előző időszaki jövedelmekét nem.

A tárgyhónapban visszamenőlegesen elszámolt jövedelmek esetében a program a számfejtés során a visszamenőleges időszakban elszámolt alapbér jellegű jövedelmeket figyelembe veszi.

Az előző időszaki jövedelmek részletes jelenlétadat rögzítés melletti elszámolása jelenleg tesztelés alatt áll, így jelen fejlesztésünk részletes jelenlétadat rögzítés melletti használatát még nem javasoljuk.

A fejlesztés nem terjed ki a TB jövedelempótlék (TGYÁS), TB jövedelempótlék (GYED) alapértelmezett jövedelmekre.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 85. § (1) bekezdése rendelkezik arról, hogy a tanuló vagy képzésben részt vevő személy a szakképzési munkaszerződés (a továbbiakban: munkaszerződés) alapján végzett munkáért munkabérre jogosult. Ennek összege három esetben arányosítható: ha a munkaszerződés a tanév megkezdése után, hónap közben jön létre vagy szűnik meg, a munkaszerződés párhuzamosan fennálló foglalkoztatásra irányuló jogviszony mellett jön létre, valamint a szakképzésről szóló törvény végrehajtásáról szóló 12/2020. (II. 7.) Korm. rendelet (a továbbiakban: Szkr.) 253. § (3) bekezdése alapján, ha a tanuló, illetve a képzésben részt vevő személy mulasztása igazolatlan.

Kamarai oldalakon a témában az az információ olvasható, hogy ilyen esetben a munkabér naptári napra arányosítva jár, ezért a jelen verziónkat megelőzően hónap közben megszűnő vagy létrejövő szakképzési munkaviszony esetén a szakképzési munkadíj arányosítására naptári napos osztószám került sor. Mivel a témában nem egységes a jogértelmezés, így szakmai véleményt kértünk a Kulturális és Innovációs Minisztériumtól. A KIM szakmai álláspontja az, hogy a hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetében a szakképzési munkadíj arányosítására alkalmazandó osztószámként az adott havi általános munkarend szerinti osztószámot kell alkalmazni. Jelen verziónktól kezdődően programunk működését e szakmai vélemény alapján biztosítjuk, azaz jelen verziónktól kezdődően programunkban a hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetében a szakképzési munkadíj arányosítására az általános munkarend szerinti osztószám alapján kerül sor.

„Hivatkozással a „Szakmai vélemény kérése – hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetén milyen osztószám alapján kell arányosítani a szakképzési munkadíjat/munkabért?” tárgyú megkeresésére, azzal kapcsolatosan az alábbi szakmai véleményünkről tájékoztatjuk.A szakképzési munkaszerződésre a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (5) bekezdése alapján, amennyiben maga az Szkt. nem rendelkezik másként, a munka törvénykönyvéről szóló 2012. évi I. törvénynek (a továbbiakban: Mt.) a munkaszerződésre vonatkozó rendelkezéseit kell alkalmazni.Amennyiben a szakképzési munkaszerződéssel foglalkoztatott tanuló, illetve képzésben részt vevő személy szakképzési munkaszerződése a tanév megkezdését követően a hónap közben jön létre vagy szűnik meg, a szakképzési munkaszerződés alapján járó munkabér és juttatások arányosítását az Mt. 136. § (3) bekezdése alapján, az alábbiak szerint szükséges elvégezni, tekintettel arra, hogy az időarányosítás kérdésében a szakképzésről szóló 2019. évi LXXX. törvény nem rendelkezik másként:

A tanuló, illetve a képzésben részt vevő személy havi munkabérének összegét el kell osztani az általános munkarend szerinti munkaórák számával, és az így kapott, egy órára járó munkabért meg kell szorozni a munkabér időarányos részével fedett időszaknak az általános munkarend szerinti munkaórái számával.

Felhívjuk szíves figyelmét arra, hogy jelen levelünk nem tekinthető a joggyakorlat alakítására vagy egyedi ügy eldöntésére alkalmas közigazgatási aktusnak, csupán a vonatkozó jogszabályok szakmai tartalmára vonatkozóan nyújt tájékoztató jelleggel segítséget.

Kérjük tájékoztatásunk szíves tudomásulvételére.”

Hibaüzenet hóközi fizetési jegyzék gyűjtésekor nem alapértelmezett nyomtatvány beállítások mellett

Hibaüzenet hóközi fizetési jegyzék gyűjtésekor nem alapértelmezett nyomtatvány beállítások mellett

Korábbi verziónkban abban az esetben, ha a Beállítások/Számfejtési/Nyomtatványbeállítások pontban a következő opciók:

együttesen bejelöltek voltak, akkor a hóközi fiz.jegyzék gyűjtésekor a következő hibaüzenet jelenítette meg:

A hibát jelen verziónkban javítottuk.

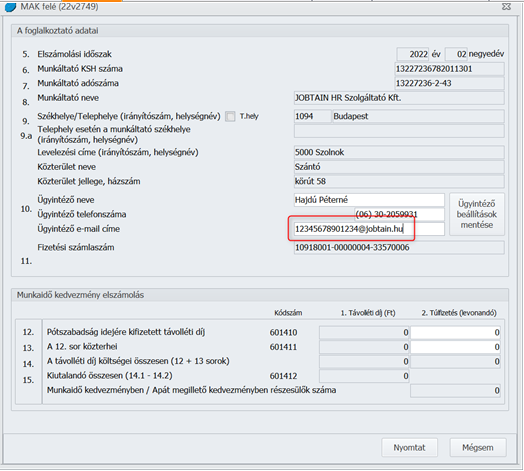

Apai szabadság nyomtatványon kevés volt az email cím karakterszáma

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Adatszolgáltatások/MÁK felé/Apai szabadság elszámolása pontban az Ügyintéző e-mail címe mezőbe korábban 25 karakteren lehetett adatot rögzíteni. Ezt a maximális karakterszámot jelen verziónktól kezdődően 100-ra növeltük.

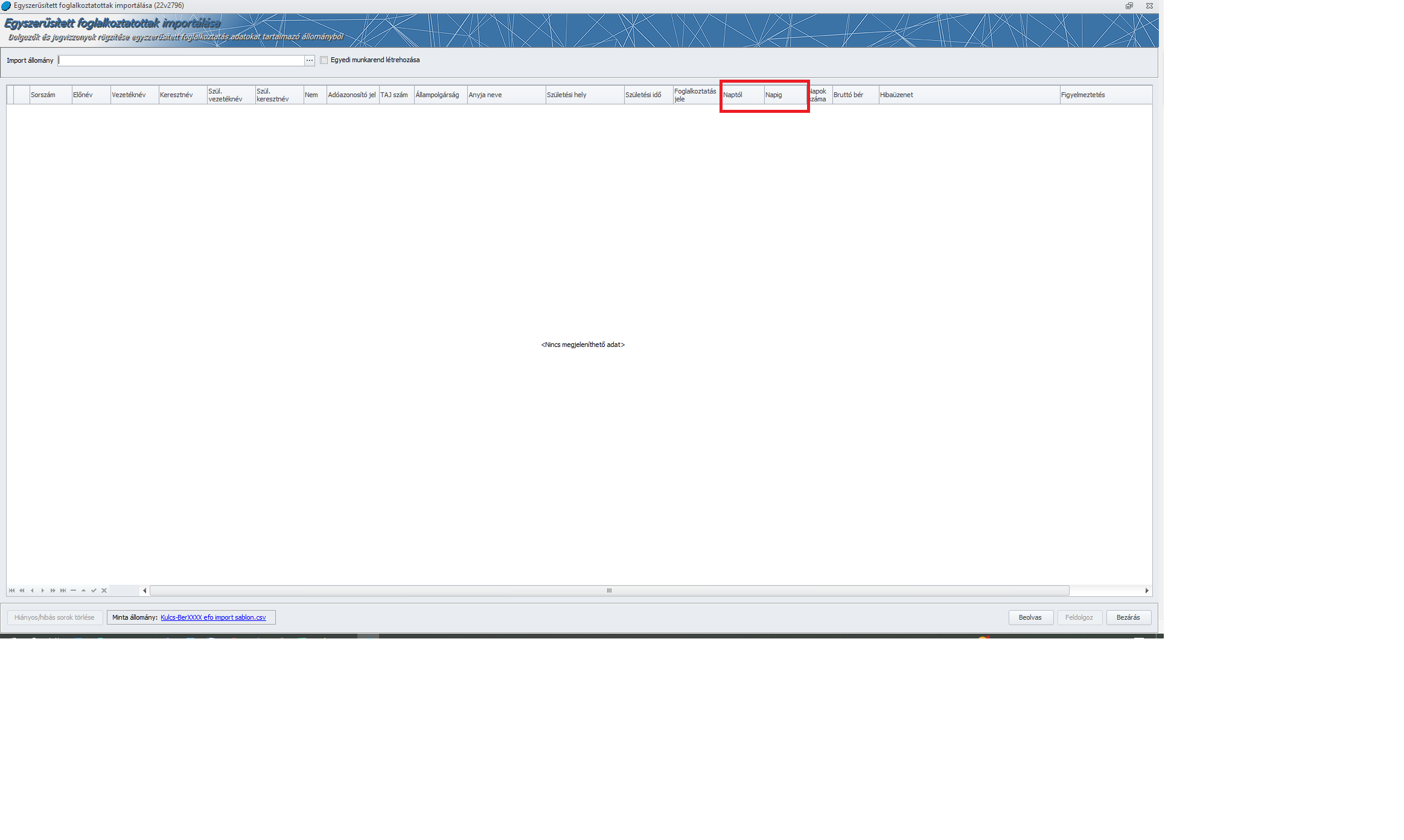

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziófrissítés futtatását követően a Karbantartás/Egyszerűsített foglalkoztatottak importálása pontban történő beolvasás során a Hó naptól és Hó napig mezőkből a ÉÉÉÉ.HH.NN dátum formátumot is elfogadja a program.

|

Hasznos volt az információ?

|

|

|

|

|

TB naptár – 2019. első félév (2019. január 1-től 2019. június 30-ig) |

|

TB naptár – 2019. második félév (2019. július 1-től 2019. december 31-ig) |

|

2019. évi TB naptár letöltése PDF formátumban |

Szüksége van a TB (Társadalombiztosítási számfejtési) naptárra PDF formátumban is? A következő linken letöltheti: 2019. évi TB naptár letöltése PDF formátumban

Ismerje meg legújabb termékünket a Kulcs-Bér Standrad-ot vagy tájékozódjon szakmai továbbképzésünkről a Kulcs-Akadémiáról!

|

Hasznos volt az információ?

|

|

|

|

|

TB naptár – 2018. első félév (2018. január 1-től 2018. június 30-ig) |

|

TB naptár – 2018. második félév (2018. július 1-től 2018. december 31-ig) |

|

2018. évi TB naptár letöltése PDF formátumban |

Szüksége van a TB (Társadalombiztosítási számfejtési) naptárra PDF formátumban is? A következő linken letöltheti: 2018. évi TB naptár letöltése PDF formátumban

Ismerje meg legújabb termékünket a Kulcs-Bér Európát vagy tájékozódjon szakmai továbbképzésünkről a Kulcs-Akadémiáról!

|

Hasznos volt az információ?

|

|

|

|

|

TB naptár – 2017. első félév (2017. január 1-től 2017. június 30-ig) |

|

TB naptár – 2017. második félév (2017. július 1-től 2017. december 31-ig) |

|

2016. évi TB naptár letöltése PDF formátumban |

Szüksége van a TB (Társadalombiztosítási számfejtési) naptárra PDF formátumban is? A következő linken letöltheti: 2017. évi TB naptár letöltése PDF formátumban

Ismerje meg legújabb termékünket a Kulcs-Bér Európát vagy tájékozódjon szakmai továbbképzésünkről a Kulcs-Akadémiáról!

|

Hasznos volt az információ?

|

|

|

|

A munkabérek védelméről szóló törvény, és a Munka törvénykönyvében foglaltak alapján a havi béres munkavállalók távolléti díjának számfejtése során esetenként megjelenő bérkülönbözet kezelésére is lehetőség van a programban. Ennek megfelelően új funkcióval bővült a Jogviszonyok/Bérügyi adatok/Jövedelem juttatások pontja.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

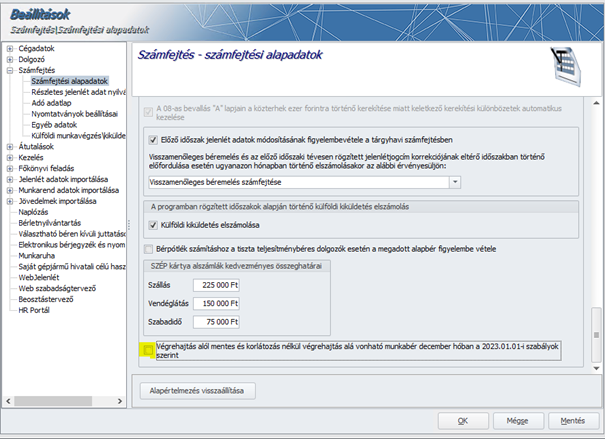

2023. január 1-től módosult az 1994. évi LIII. törvény (Vht.). A módosítás értelmében 2023. január 1-jétől a mentesség szempontjából nem az öregségi nyugdíj legalacsonyabb összegét, 28500 forintot kell figyelembe venni, hanem a havonta kifizetett munkabérnek az a része lesz mentes a végrehajtás alól, amely nem haladja meg a 60 ezer forintot.

A fenti jogszabályi változás kapcsán ellentétesek a vélemények arra nézve, hogy amennyiben a 2022. decemberi bérek december 31-e után kerülnek kifizetésre, akkor a régi, vagy az új szabályt kell alkalmazni. A PM-tól írásbeli szakmai véleményt kértünk a változás megjelenését követőn, ám a szakmai véleményt még nem adták ki részünkre. Minderre tekintettel programunkban jelen verziótól kezdődően opcionális beállítási lehetőséget biztosítunk a december hónapban számfejtett végrehajtás alól mentes és korlátozás nélkül végrehajtás alá vonható munkabérek meghatározására vonatkozóan.

A Beállítások/Számfejtés beállításai képernyőn új jelölőnégyzetet biztosítunk ”Végrehajtás alól mentes és korlátozás nélkül végrehajtás alá vonható munkabér december hóban a 2023.01.01-i szabályok szerint” megnevezéssel, amelynek bejelöltsége mellett a letiltás érvényesítés a decemberi számfejtés során a 2023.01.01-től hatályos minimum és maximum összegekre támaszkodik. A jelölőnégyzet alapértelmezetten bejelöletlen állapotú:

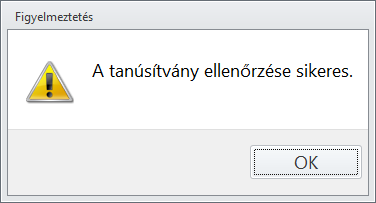

X.509 digitális tanúsítvány hozzáadása az elektronikus fizetési jegyzékhez

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve a Kulcs-Bér programmal készült fizetési jegyzék PDF nyomtatványokat X.509 tanúsítvány hozzáadásával lehet e-mailben elküldeni.

Az új szolgáltatás igénybevételéhez a „Beállítások/Elektronikus bérjegyzék és nyomtatványok beállításai” menüpontban új szekciót hoztunk létre, ahol meg kell adni a PFX formátumú tanúsítvány állomány útvonalát és jelszavát.

![]()

A Tanúsítvány ellenőrzése gomb megnyomása után a program ellenőrzi a tanúsítvány elérhetőségét és a megadott jelszó megfelelőségét.

Amennyiben elvégezzük a fenti beállítást, a fizetési jegyzékek a tanúsítvánnyal hitelesítve kerülnek kiküldésre. Az e-mail küldés funkció nem módosult.

Amennyiben üresen hagyjuk a két mezőt, a fizetési jegyzékek tanúsítvány nélkül kerülnek kiküldésre.

A Kulcs-Bér program 2023-as verzióiban egyelőre nem érhető el a szolgáltatás. Amint elérhető lesz, az adott verzió tájékoztatójában értesítjük erről Tisztelt Ügyfeleinket.

A tanúsítvány rendeltetésével, beszerzésével és használatával kapcsolatban, legyen szíves, vegye fel a kapcsolatot az informatikai rendszereinek üzemeltetőjével.

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tárgyéven túli, NÉTAK vagy 25 év alatti kedvezményt tartalmazó többhavi kiléptetés esetén hibás összegű kedvezmény került gyűjtésre az adó adatlapon. A hiba javításra került, az adó adatlap helyes gyűjtése érdekében a kilépő számfejtést meg kell ismételni.

Figyelem! Kérjük, az újra számfejtést mindenképpen tegyék meg, ellenkező esetben a 22M30 gyűjtése során is tapasztalni fogják a hibás gyűjtést.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. március 29.

Felhős Ügyfeleink számára a verzió 2023. március 30-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Magánszemélyhez nem köthető juttatások analitika törzs átcsoportosítása a Közös törzsbe

TAO-ról KIVA-ra vagy KIVA-ról TAO-ra történő munkaadói forma változás – Járulék igazolás gyűjtés

![]()

![]()

Szakképzési munkaszerződés rögzítésével, kezelésével kapcsolatos változások a Kulcs-Bérben

Velünk együtt bizonyára valamennyi olyan Ügyfelünk, aki szakképzési munkaszerződéssel, valamint saját munkavállalójával kötött szakképzési munkaszerződéssel foglalkoztatottak elszámolását kezeli, szembesült az e jogviszony körüli ellentmondásos jogértelmezésekkel. A kamarai oldalakon is számos, egymással ellentmondó leírás olvasható a témában, így – bár 2022. évben, mielőtt a szakképzési munkaszerződés jogviszony kezelését biztosítottuk a programban, szakmai véleményt kértünk a NAV-tól, és az eddig a témában biztosított fejlesztés erre támaszkodik -, ismételten szakmai véleményt kértünk a NAV-tól a szakképzési munkaszerződés fennállása esetében történő SZOCHO mentesség, szja mentesség, valamint alkalmazás minősége kód helyes alkalmazása kapcsán.

A szakmai vélemény értelmében:

„1. Első kérdése arra irányult, hogy a szakképzésről szóló törvény végrehajtásáról szóló 12/2020. (II. 7.) Korm. rendelet (továbbiakban: Vhr.) 248. §-a szerinti esetben, vagyis a saját munkavállaló képzésekor hogyan érvényesül a szociális hozzájárulási adó mentesség.

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (továbbiakban: Szocho tv.) 5. § (1) bekezdés e) pont ea) alpontja szerint nem keletkezik a Szocho tv. 1. § (1)- (3) bekezdése szerint adófizetési kötelezettsége a kifizetőnek a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (1) bekezdése szerinti szakképzési munkaszerződés, illetve az Szkt. 125. § (3) bekezdés b) pontja szerinti tanulószerződés alapján létrejött jogviszonyra tekintettel.

A levelében hivatkozott hivatalos szaklapban szereplő cikk megjelenését követően a Pénzügyminisztérium – a Kulturális és Innovációs Minisztériummal, illetve a Technológiai és Ipari Minisztériummal egyeztetve – a következő álláspontot alakította ki.

A Vhr. 248. §-a szerinti saját munkavállaló képzése esetében a szakképzési munkaszerződés elemeivel módosított munkaszerződés egészét – tartalma alapján – az Szkt. 83. § (1) bekezdése szerinti szakképzési munkaszerződésnek kell tekinteni, ezért az az alapján kifizetett összevont adóalapba tartozó jövedelem a Szocho tv. 5. § (1) bekezdés e) pont ea) alpontja alapján teljes egészében – tehát az eredeti munkaköri feladatokra és a szakképzésben való részvételre járó munkabér egyaránt – mentesül a szociális hozzájárulási adó fizetés alól.

2. Második kérdése arra irányult, hogy ha az eredeti munkaszerződés a szakképzési munkaszerződés tartalmi elemeivel való kiegészítését követően szakképzési munkaszerződés alapján létrejött munkaviszonynak minősül, továbbra is 20-as alkalmazás minősége kódon kell-e jelenteni az e jogviszonyból származó valamennyi TB járulékköteles jövedelmet a 2308 bevallás jogviszonyos 2308M-08-2308M-11 lapjain?

A módosított munkaszerződés alapján fennálló jogviszony esetében a 2308-as bevallás magánszemélyre vonatkozó jogviszonyos lapjain 120-as (szakképzési munkaszerződéssel történő foglalkoztatás) jogcímkódot kell feltüntetni, tekintettel arra, hogy az eredeti munkaszerződés a módosítást követően szakképzési munkaszerződésnek tekintendő.

3. Harmadik kérdése a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: Szja tv.) 1. számú mellékletének 4.11. pontjában foglaltak értelmezésére irányult. Az Szja tv. hivatkozott pontja értelmében adómentes a szakképzési munkaszerződés alapján a duális képzőhelyen folytatott szakirányú oktatásban részt vevő magánszemélynek a szakképzésről szóló törvény alapján meghatározott mértékben kifizetett munkabér és a minimálbért meg nem haladó mértékű más pénzbeli és nem pénzbeli juttatás.

A Vhr. 248. § (2) bekezdése szerint, ha a képzésben részt vevő személy az eredeti munkaköri feladatait is ellátja, a munkaszerződésben meg kell határozni a munkaköri feladatokra és a szakképzésben való részvételre fordítható munkaidő arányát, és ehhez igazodóan a képzésben részt vevő személyt megillető munkabér, illetve szabadság mértékét. A felek ebben az esetben úgy is rendelkezhetnek, hogy a képzésben részt vevő személyt szerződéses munkaideje teljes időtartamára továbbra is az eredeti munkabére illeti meg.

A Vhr. 253. § (1) bekezdése szerint ugyanakkor a szakképzési munkaszerződés alapján kifizetett munkabér havi mértékének összege a szakirányú oktatás központi költségvetésről szóló törvényben meghatározott önköltsége egyhavi összege (100.000 forint), de legfeljebb annak százhatvannyolc százaléka (168.000 forint).

Tájékoztatom, hogy egyeztetést kezdeményeztünk abban a kérdésben, hogy a Vhr. 248. § szerinti esetben mit tekinthetünk az Szkt. alapján meghatározott mértékben kifizetett munkabérnek. Az egyeztetés lezárultát követően, a kialakított szakmai álláspontról haladéktalanul értesítem.”

A fentiek alapján a szakképzési munkaszerződés kezelése kapcsán a következő változtatásokra került sor a Kulcs-Bér programban:

Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok

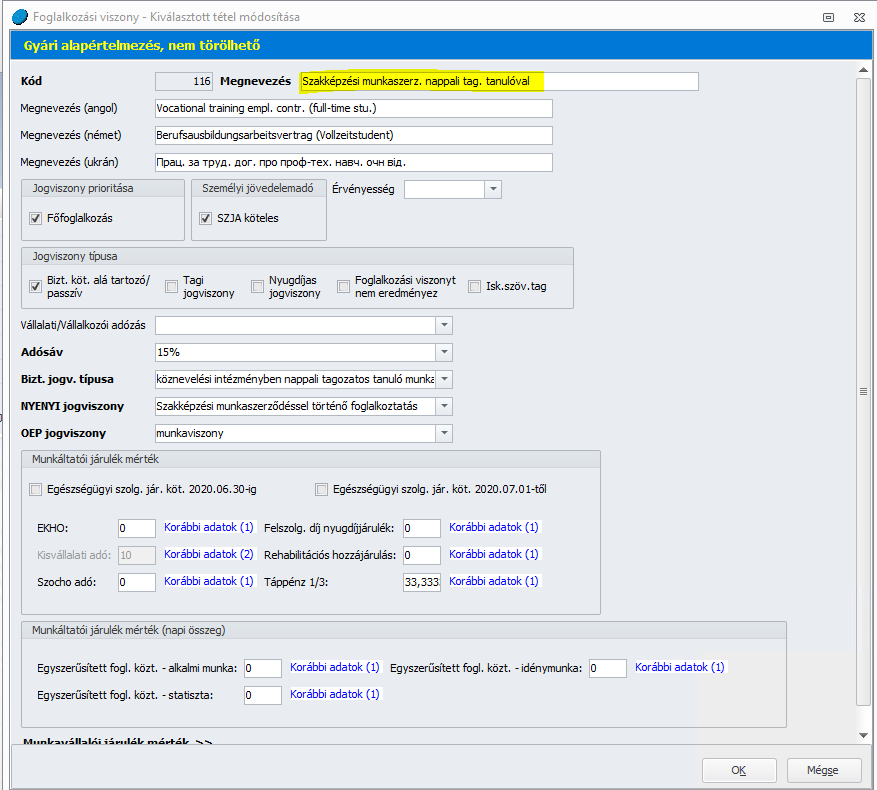

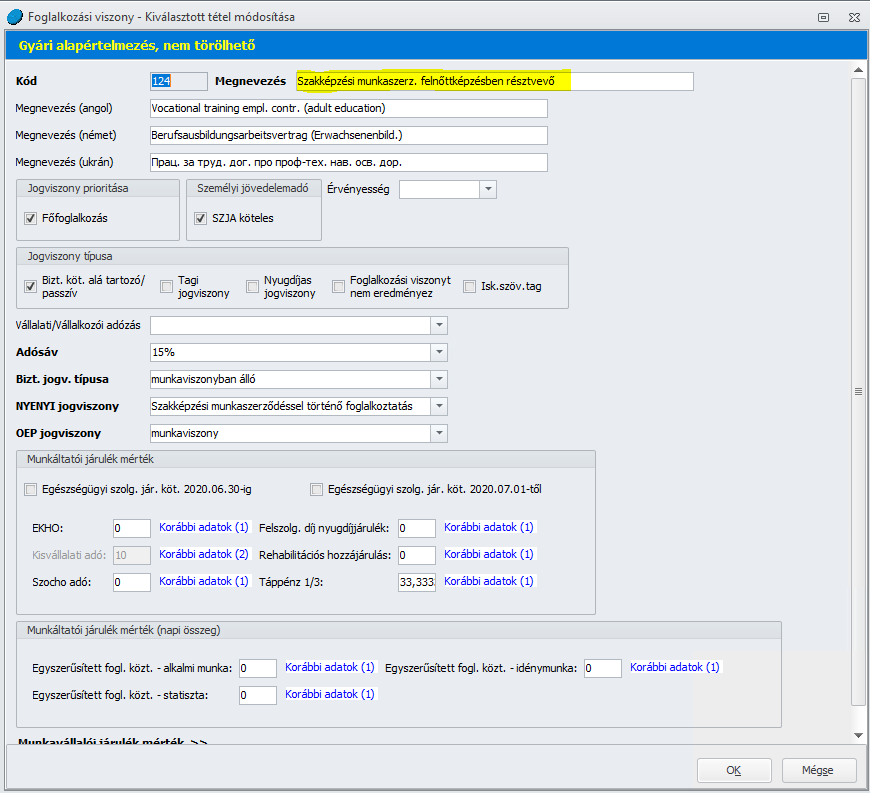

2023. február/3 verziónktól kezdődően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel.

A korábban Szakképzési munkaszerződés nevű foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló”

Fontos!

Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

A fenti két foglalkozási viszony esetében a Foglalkozási viszony törzs beállító felületén a Bizt.jogviszony típusa kód határozza meg a TB járulékfizetési alsó határra való kiegészítési kötelezettséget, amely nappali tagozatos tanulóval létesített szakképzési munkaviszony esetében nem áll fent, felnőttképzési intézményben tanulmányokat folytató személlyel létesített szakképzési munkaviszony esetében azonban fennáll. (Lásd: A szakképzési munkaszerződéssel történő foglalkoztatás a Tbj. 6. § (1) bekezdés a) pontja alá tartozik, így esetükben is alkalmazni kell a járulékfizetési alsó határra vonatkozó szabályt, amennyiben a tanuló, a képzésben részt vevő személy pénzbeli juttatása, vagyis a járulékalap nem éri el havonta legalább a minimálbér 30 százalékát. A járulékfizetési alsó határra vonatkozó rendelkezést ugyanakkor nem kell alkalmazni az Szkt. szerint szakképző intézményben nappali rendszerű szakmai oktatás keretében tanulmányokat folytató tanuló esetében. Ebből következik, hogy a nem nappali rendszerű oktatás esetében a járulékfizetési alsó határ alkalmazása alóli mentesülés nem érvényesülhet. Ilyen esetben a munkáltató a járulékfizetési alsó határ alapján köteles a TB járulékot megállapítani, ha a tárgyhónapban a tanuló, a képzésben részt vevő személy részére kifizetett jövedelem a járulékfizetési alsó határt, valamint a tárgy – hónapban elszámolt járulék a járulékfizetési alsó határ után számított járulék összegét nem éri el.)

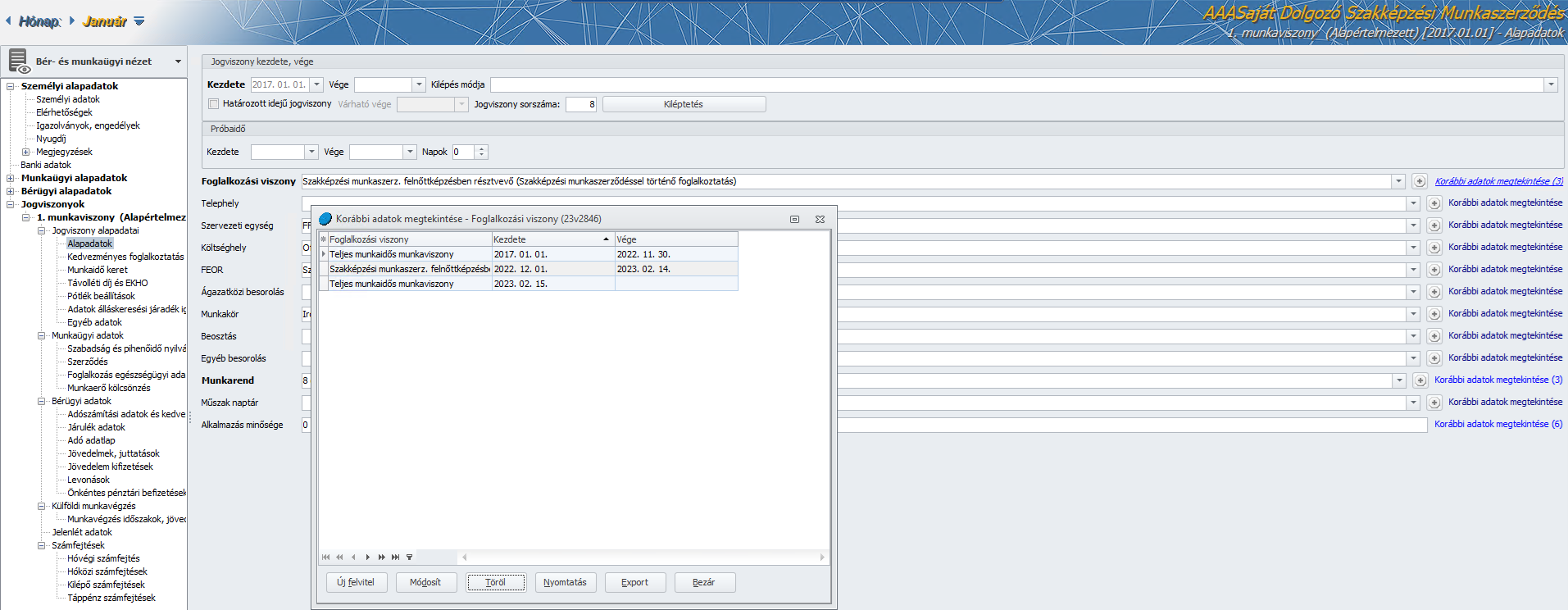

Saját munkavállalójával kötött szakképzési munkaszerződés esetében alapadat rögzítési módosítások

Abban az esetben, ha Önök a programban saját munkavállalójával kötött szakképzési munkaszerződést kezelnek, akkor a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során attól a dátumtól kezdődően, amikor az eredeti munkaszerződés kiegészítésre került a szakképzési munkaszerződés kötelező elemeivel – ettől az időponttól minősül ez a „vegyes” jogviszony szakképzési munkaszerződéssel történő foglalkoztatásnak – a korábbi 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszony helyett a „Szakképzési munkaszerz. felnőttképzésben résztvevő” vagy a „Szakképzési munkaszerz. nappali tag.tanulóval” foglalkozási viszonyok valamelyikét kell kiválasztani, majd később, a szakképzési munkaviszony megszűnésekor a megszűnés dátumát követő naptól ismét a 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszonyok valamelyikét kell kiválasztani a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

Például:

A munkavállaló eredeti munkaviszonya 2017.01.01-től áll fenn. A munkavállalóval szakképzési munkaszerződés megkötésére került sor 2022.12.01-től kezdődően, amely szakképzési munkaszerződés 2023.02.14-n megszűnt. Az eredeti munkaviszony továbbra is fennáll.

Adatok a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során:

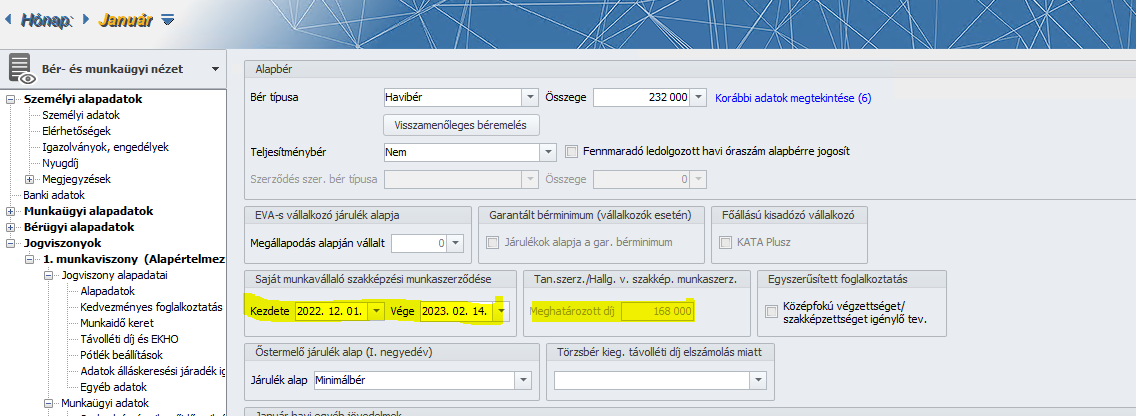

A jogviszonyos alapadatok rögzítése egyebekben nem változik, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyőn az eddigi rögzítési szabályoknak megfelelően továbbra is rögzíteni kell a Saját munkavállaló szakképzési munkaszerződése időszakot, valamint a szerződésben meghatározott díjazást:

Számfejtési módosulás a saját munkavállalójával kötött szakképzési munkaszerződés esetében

A fenti alapadat beállítások elvégzését követően a számfejtés során a szakképzési munkaszerződés elemeivel módosított munkaszerződést szakképzési munkaszerződésként kezeli a számfejtés SZOCHO alap meghatározás szempontjából, így az eredeti munkaköri feladatokra és a szakképzésben való részvételre járó munkabér egyaránt mentesül a SZOCHO fizetés alól, azaz a számfejtésben SZOCHO fizetési kötelezettség nem fog meghatározásra kerülni.

Felhívjuk figyelmüket, hogy a szakképzési munkaszerződés kezelésével kapcsolatos fejlesztések jelenleg is folyamatban vannak!

A későbbi verzióinkban a következő fejlesztéseket biztosítjuk majd a témában:

- Duálisnak nem minősülő képzőhely jelölhetősége – Vhr. 253. § (2) bekezdése kimondja, hogy a tanuló, illetve a képzésben részt vevő személy számára az Szkt. 85. § (2) bekezdése szerinti egyéb juttatást a tanuló, illetve a képzésben részt vevő személy által választott szakmához szükséges szakképzettséggel betöltött munkakörben foglalkoztatottak részére biztosított juttatással azonos mértékben, de legfeljebb évente a szakirányú oktatás központi költségvetésről szóló törvényben meghatározott önköltsége egyhavi összegének százhatvannyolc százalékáig (vagyis 168.000 forintig) – az SZJA tv. 1. számú melléklet 4.11 pontja alapjánaz egyéb juttatásokkal együtt havonta a minimálbér összegéig – kell biztosítani a szja mentességet. Az Szja. tv. az adómentesség feltételéül szabja, hogy a juttatónak duális képzőhelynek kell lennie, ezért a duális képzőhelynek nem minősülő munkáltató által kifizetett munkabérre, illetve nyújtott juttatásra a fent részletezett mentesség nem alkalmazható.

- Saját munkavállalóval kötött szakképzési munkaszerződés esetében az szja mentes határ szempontjából figyelembevehető jövedelmek köre módosulhat – A NAV egyeztetést kezdeményezett abban a kérdésben, hogy a Vhr. 248. § szerinti esetben mit tekinthetünk az Szkt. alapján meghatározott mértékben kifizetett munkabérnek. Az egyeztetés lezárultát követően, a kialakított szakmai álláspontról értesíteni fogják társaságunkat, amennyiben pedig a válasz a programbeli működés módosítását teszi szükségessé, az ezzel kapcsolatos fejlesztést is biztosítani fogjuk.

- Átlagos statisztikai állományi létszám számítás, KSH statisztika – A KSH iránymutatása szerint: „Azok a tanulók, illetve képzésben részt vevő személyek, akik az általános munkarend szerint dolgoznak, illetve munkabérük eléri a minimálbér mértékét (annak munkaidő alapján számított hányadát), valamint teljesül rájuk a folyamatos (legalább egymást követő 6 munkanapig tartó) foglalkoztatás, a statisztikai elszámolásoknál a megfelelő állománycsoport sorában (teljes, vagy részmunkaidős, fizikai vagy szellemi foglalkoztatott) a létszámban jelentendők. Díjazásuk összegét a megfelelő állománycsoport bruttó kereset oszlopában kérjük szerepeltetni. Amennyiben keresetük nem éri el a minimálbér időarányos részét, vagy nem folyamatos a foglalkoztatásuk (nem éri el a legalább egymást követő 6 munkanapot) illetve nem általános munkarend szerint dolgoznak, akkor ezek a tanulók a létszámba nem tartoznak bele (állományon kívüliek), azonban keresetüket az „egyéb, állományba nem tartozó munkavállalók” sorában kérjük szerepeltetni.”

Kulcs-Bér Light, Standard, Kompakt, Prémium és Európa verzióban elérhető funkció

Korábbi verzióinkban a járulékra, végkielégítésre, kedvezményekre kiterjedő gyűjtést biztosítottunk az adatlap Feljegyzések részébe.

A Feljegyzések rész a 2023. évi kitöltési útmutató szerint a következőkre szolgál:

A „Feljegyzések” rovatban a magánszemély adóbevallási kötelezettségének segítése céljából azon korábbi munkáltatók neve és adószáma is feltüntethető, amelyek jövedelmi adatait az igazolás tartalmazza. Ha a munkáltató nem társadalombiztosítási, családtámogatási kifizetőhely, szintén a „Feljegyzések” rovatban javasolt felhívni a figyelmet arra, hogy a társadalombiztosítási ellátás, valamint a családtámogatás összegeit az igazolás nem tartalmazza.

A fentiek okán jelen verziónktól kezdődően a Feljegyzések részbe nem gyűjt a program adatokat.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

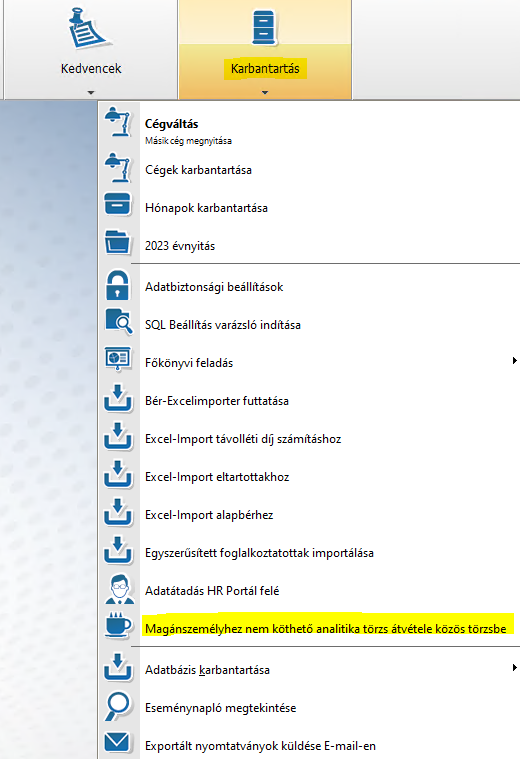

A Kulcs-Bér 2023. március verziófrissítés futtatását követően a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport átkerült a Törzskarbantartás/Közös törzsek törzscsoportba.

Ezzel kapcsolatosan a verziófrissítés futtatását követően szükség lesz a Cégfüggő törzsekbeli Magánszemélyhez nem köthető juttatások törzselemek Közös törzsbeli Magánszemélyhez nem köthető juttatások törzselemekkel való összerendelésére, amelyet Felhasználóink a következőképpen végezhetnek el:

Karbantartás/ Magánszemélyhez nem köthető analitika törzs átvétele közös törzsbe

Új almenüpontot biztosítunk a Karbantartás menüben:

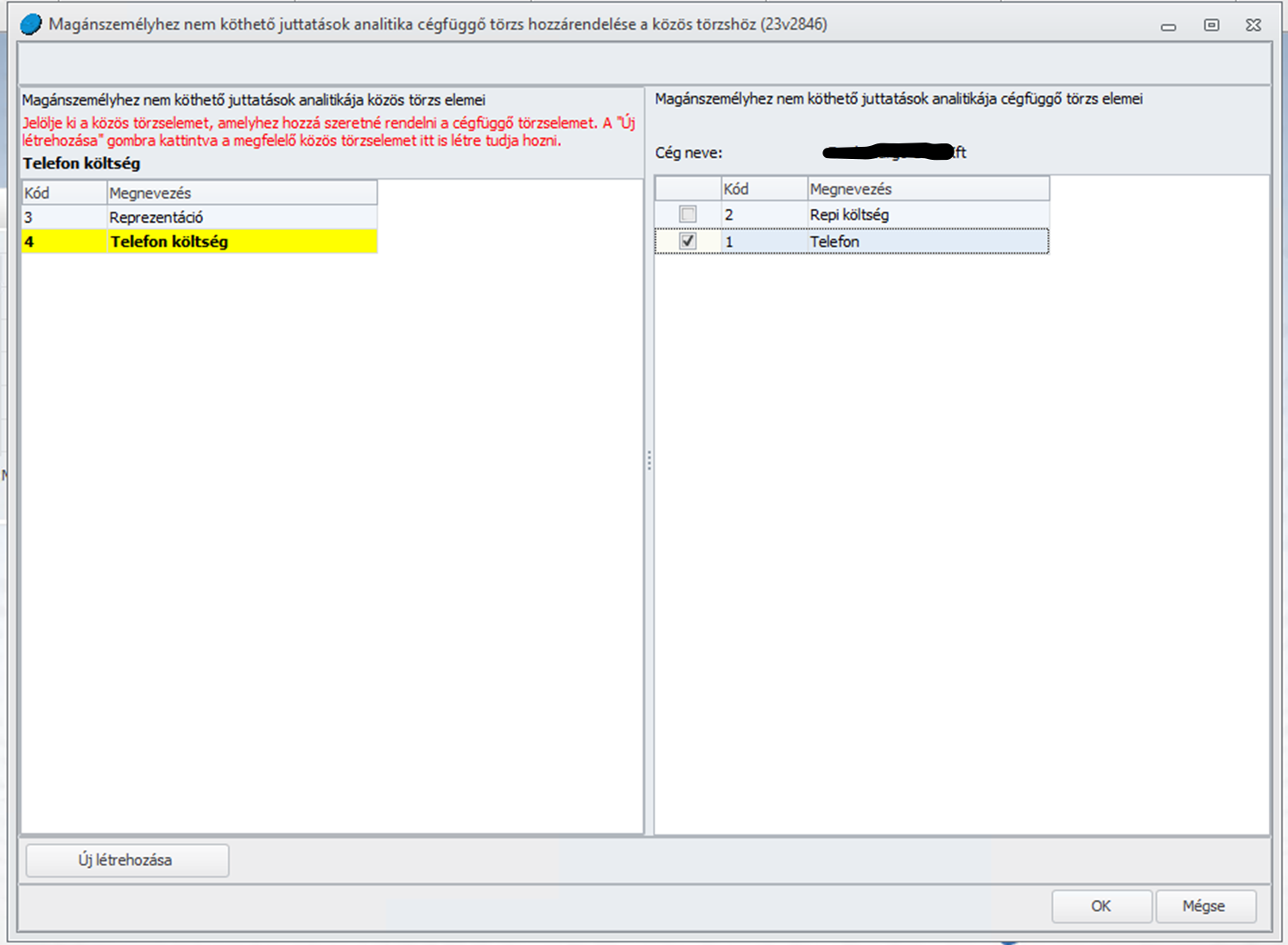

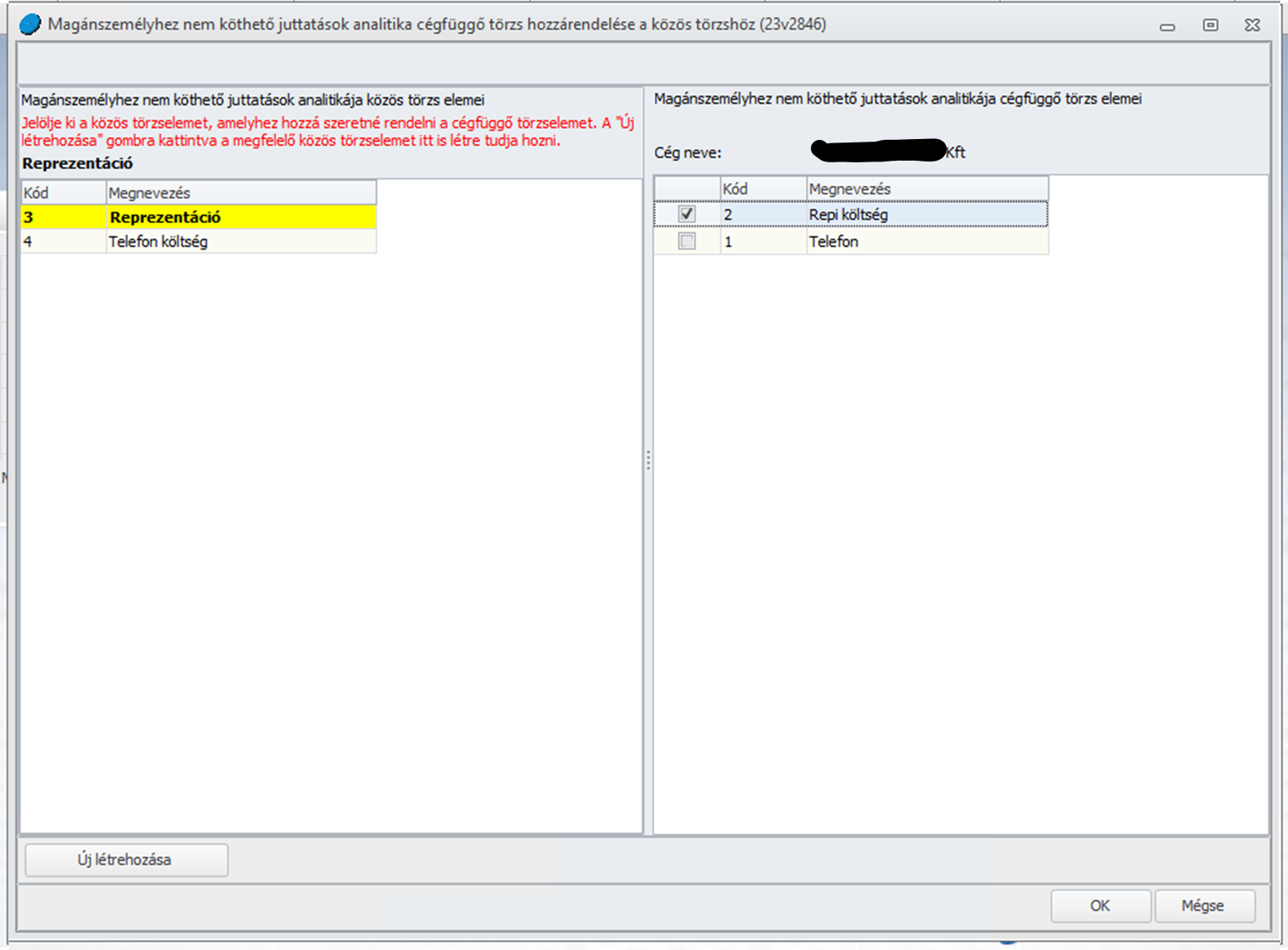

Erre az almenüpontra kattintva megjelenítésre kerül az összerendelő felület, amelyen a Magánszemélyhez nem köthető juttatások analitika cégfüggő törzs elemei hozzárendelhetők a Magánszemélyhez nem köthető juttatások analitika közös törzs elemeihez:

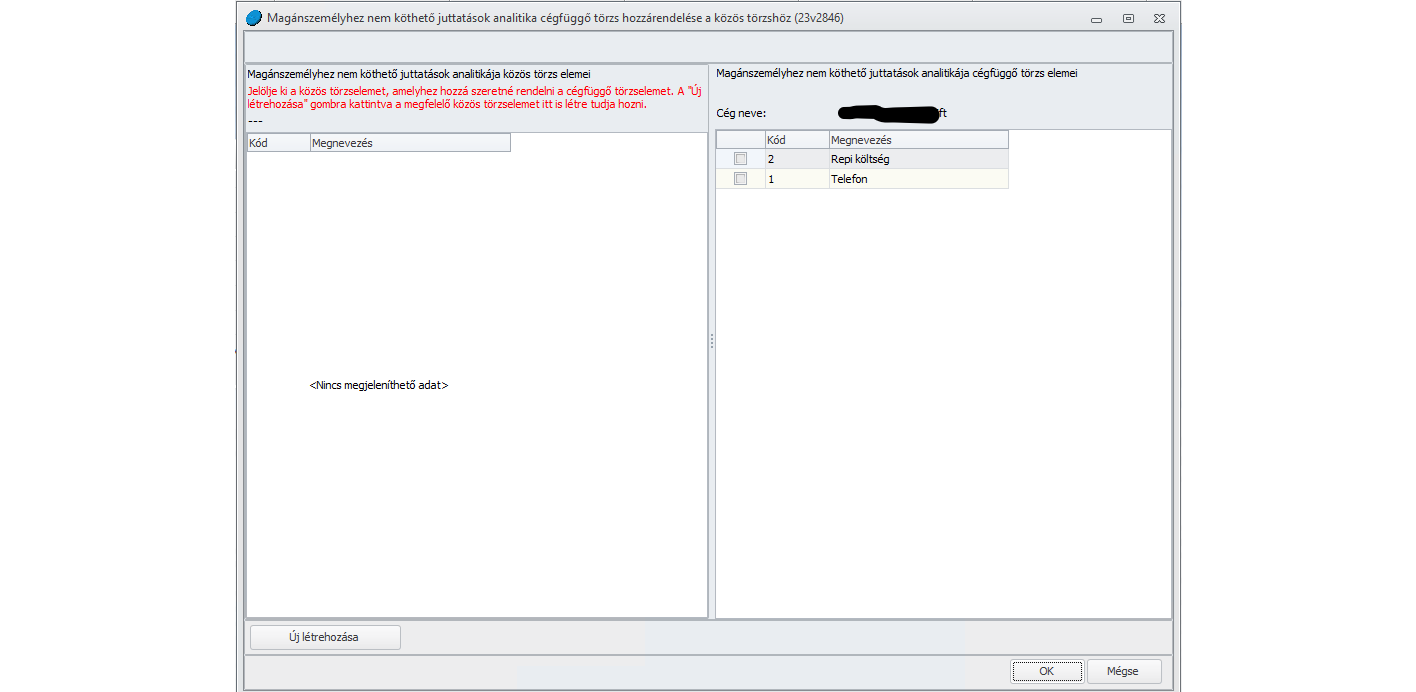

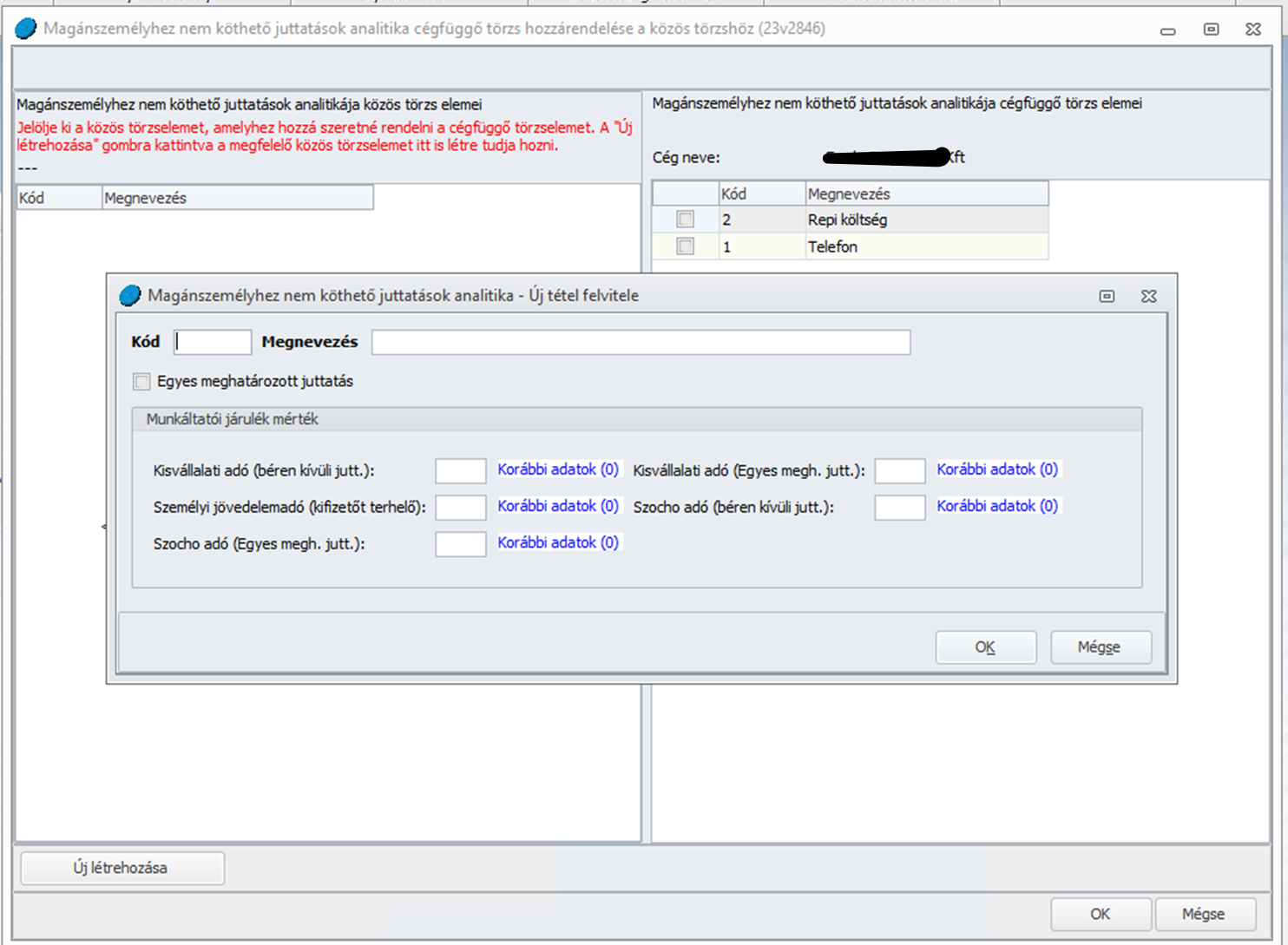

A közös törzs szükséges elemei előzetesen is létrehozhatók a Törzskarbantartás/Közös törzsek/ Magánszemélyhez nem köthető juttatások analitika törzscsoportban, vagy akár ezen a felületen is létrehozhatók a képernyő alsó részén, bal oldalon megjelenített „Új létrehozása” gombra kattintva:

A szükséges közös törzselemek létrehozását követően a bal oldalon ki kell jelölni azt a közös törzselemet, amelyhez hozzá szeretnénk rendelni a megfelelő cégfüggő törzs elemet. A kijelölt közös törzselem sárga háttérszínnel jelenik meg. A jobb oldalon bejelöltté kell tenni annak a cégfüggő elemnek a jelölőnégyzetét, amely a kijelölt közös törzselem cégfüggő törzsbeli megfelelője:

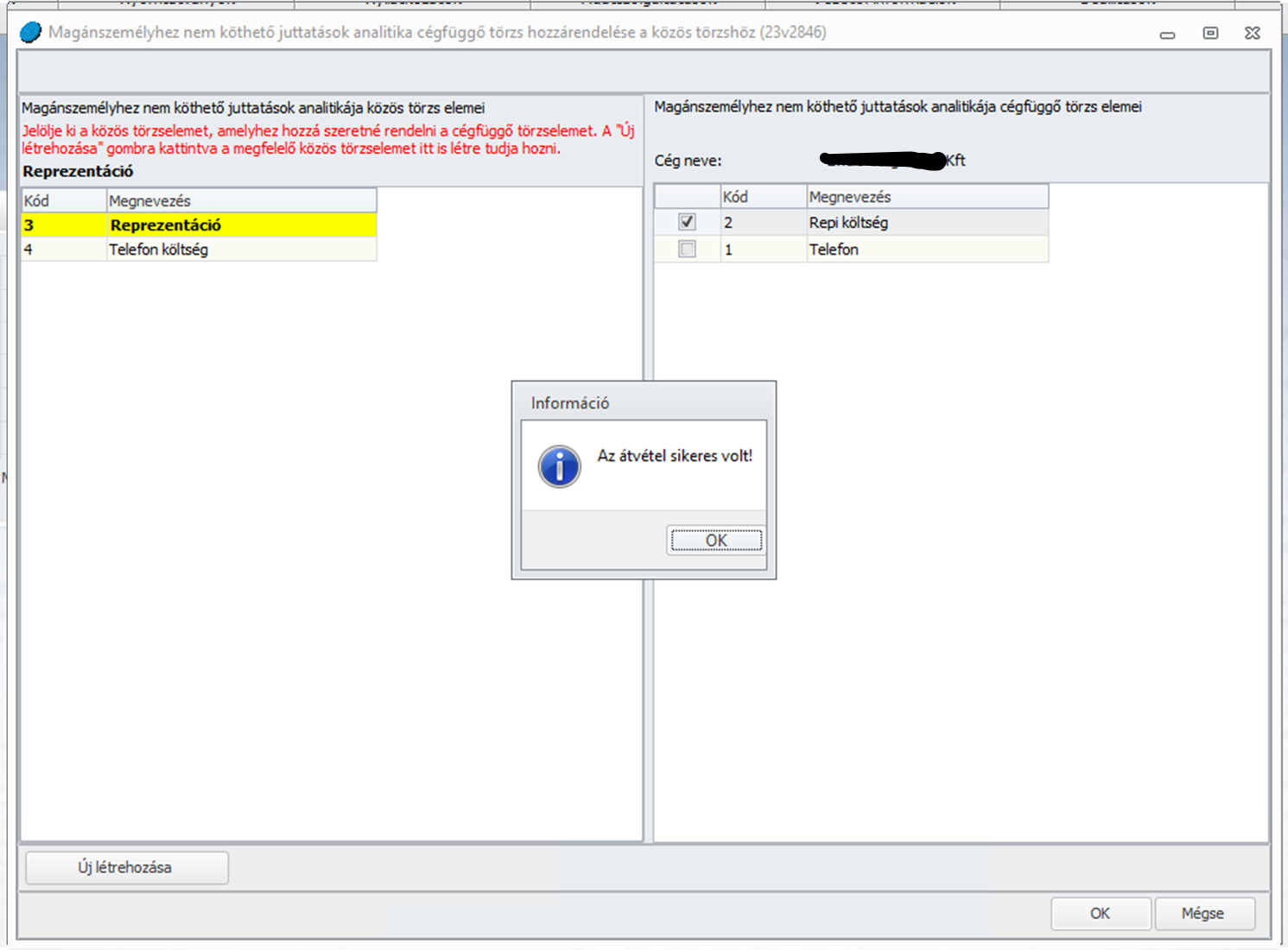

Ha valamennyi elem összerendelésére sor került, akkor az OK gombra kattintva a az összerendelés mentésre kerül, amelyről a program információt is megjelenít:

Fontos!

Az OK gomb megnyomása utána az összerendelés már nem módosítható! Az új almenüpont jelen verzióban csak akkor kerül megjelenítésre, ha a jelen verziófrissítést megelőzően a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoportban volt legalább egy rögzített törzselem. Ha a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport nem tartalmazott törzselemet, akkor jelen verziótól kezdődően az Analitika a közös törzs Magánszemélyhez nem köthető juttatások analitika törzscsoportjában rögzítésre kerülő törzselemeket használja.

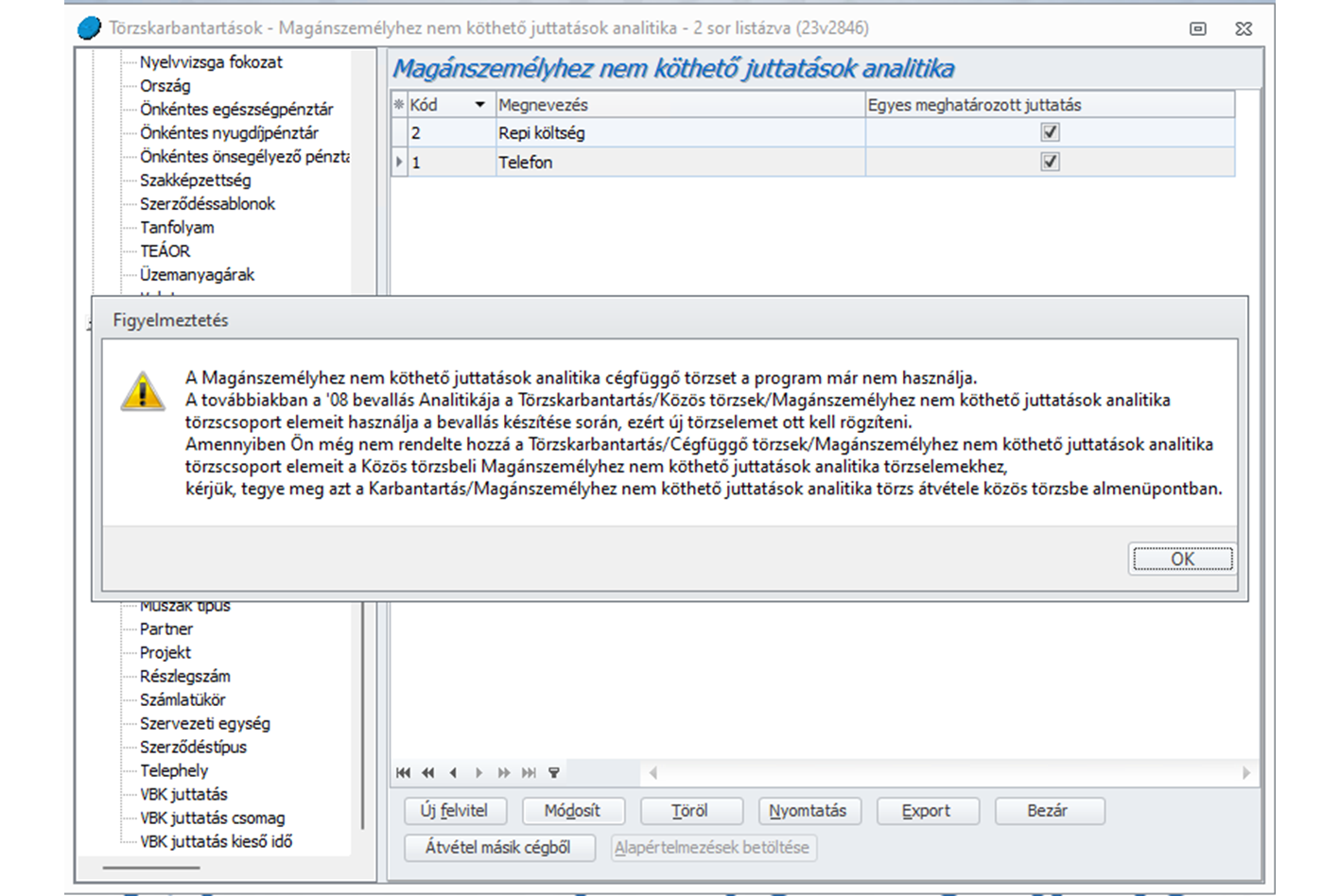

A Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport esetében jelen verziónktól kezdődően nem biztosíthatjuk a törzs új elemekkel való bővítését.

A Magánszemélyhez nem köthető juttatások analitika cégfüggő törzscsoportra kattintva figyelmeztető üzenet jelenik meg:

Fontos!

Jelen verziótól kezdődően a 08 bevallás analitika kizárólag a közös törzsbeli Magánszemélyhez nem köthető juttatások analitika törzs elemeit használja, így az összerendelést mindenképpen el kell végezni, amennyiben az analitika korábban beállításra került a programbeli 08 bevallás 2308A-01-01 lapján vagy a KIVA bevallás gyűjtésekor. Amennyiben az összerendelésre a 08 bevallás vagy a KIVA bevallás futtatását megelőzően nem került sor a Karbantartás/ Magánszemélyhez nem köthető juttatások analitika törzs átvétele pontban, úgy az összerendelő felület meg fog jelenni az Adatszolgáltatások/NAV felé/2308 , az Adatszolgáltatások/NAV felé/23KIVA pontban valamint a Karbantartás/Főkönyvi feladás pont valamelyik almenüpontjának indításakor, és az összerendelést itt is el lehet végezni a Karbantartás/ Magánszemélyhez nem köthető juttatások analitika törzs átvétele ponttal kapcsolatban leírtakkal azonos módon.

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

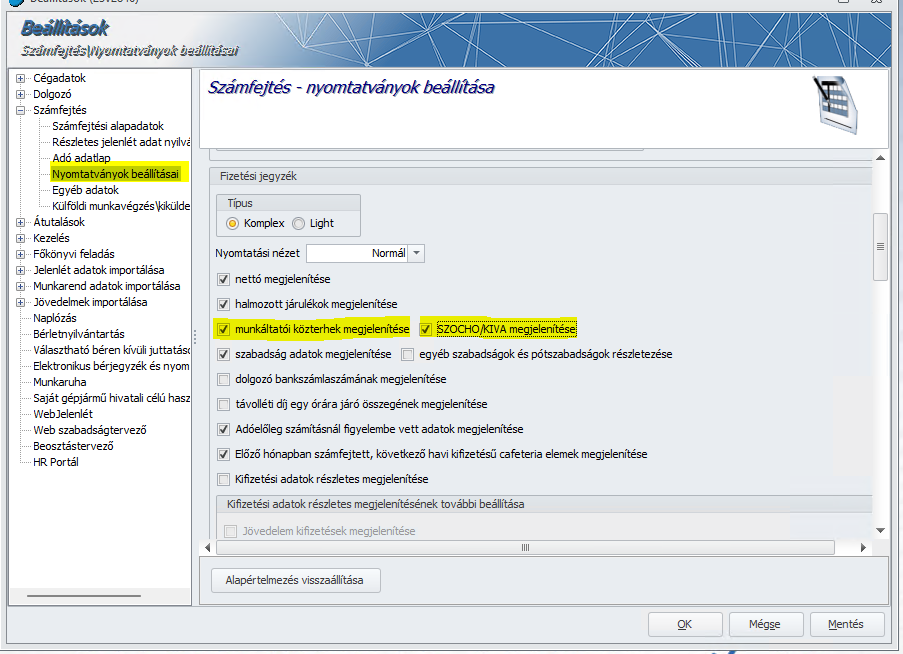

Jelen verziónktól kezdődően abban az esetben, ha a Munkaadói forma változás közteher változást eredményez, a Járulék igazoláson, amennyiben – biztosítani kell mindkettő, a számfejtések során megállapított közteher megjelenítését, amennyiben a Nyomtatványok beállításai képernyőn a Munkáltatói közterhek megjelenítése és a SZOCHO/KIVA megjelenítése jelölőnégyzete bejelölt állapotúak.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban abban az esetben, ha a biztosítási jogviszony megszűnése napján – csak ezen a napon – szünetelt a biztosítás is, a biztosítási jogviszony vége dátumot mind a biztosítás szünetelésének kezdete dátumot, mind pedig a biztosítás szünetelésének vége dátumot tartalmazó pótlapra felgyűjtötte a program. Helyesen ilyen esetben a biztosítási jogviszony vége dátumot csak a biztosítás szünetelésének vége dátumot tartalmazó pótlapra kell felgyűjteni. Jelen verziónkban már a helyes gyűjtést biztosítjuk.

![]()

Visszamenőleges jelenlét korrekció, visszamenőleges béremelés hóközi elszámolása esetén csak az idő adat került megjelenítésre a számfejtés során, a jövedelem nem. Jelen verziónkban ez a hiba már javításra került, a hóközi számfejtésben a jövedelem is érvényesül, majd az a hóvégi számfejtésbe is rendben bekerül.

![]()

Segélyezési pénztárnapló – hóközi kifizetési adatok gyűjtési hibája

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban olyan esetben, amikor azonos mértékű és kifizetés módú kifizetés sorok kerültek rögzítésre a Jövedelem kifizetések képernyőn az adott hóközi számfejtésű EB pénzellátáshoz, az adatok hiányosan kerültek gyűjtésre a Segélyezési pénztárnaplóra, A hiba jelen verziónkban már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

A Munka Törvénykönyvéről szóló 1992. évi XXII. törvény 115.§-a rendelkezik a tanulmányok folytatásához szükséges szabadidő biztosításáról. A tanulmányok folytatásához szabadidő csak azt a munkavállalót illeti meg, aki iskolai rendszerű képzésben (általános, középiskola, egyetem, főiskola) vesz részt.

Amennyiben a munkavállaló iskolai rendszerű képzésben részesül, a szabadidő mértékét a munkáltató az oktatási intézmény által kibocsátott, a kötelező iskolai foglalkozás és szakmai gyakorlat időtartamáról szóló igazolásnak megfelelően állapítja meg. Ezen kívül a munkáltató vizsgánként (ha egy vizsganapon a munkavállalónak több vizsgatárgyból kell vizsgáznia, vizsgatárgyanként) a vizsga napját is beszámítva négy munkanap szabadidőt köteles biztosítani. Vizsgának az oktatási intézmény által meghatározott számonkérés minősül.

|

Hasznos volt az információ?

|

|

|

|

A munka törvénykönyvéről szóló 2012. évi I. törvény (Mt.) a munkabér levonásról, és a szabadság kiadásáról az alábbiak szerint rendelkezik.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2020. október 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározásának pontosítása

Jogviszonyos adatok elérhetősége

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónk kiadásától kezdődően már elérhető – akár a Kulcs-Bér program legújabb kiegészítő moduljaként is – a Kulcs-Beosztás beosztástervező webes alkalmazás, amelyet a Kulcs-Bér programmal összekapcsolva, integráltan is lehet alkalmazni.

A Kulcs-Beosztás alkalmazás segítségével tetszőleges számú szervezeti egység beosztása és műszakonkénti emberi erőforrás igénye tervezhető meg tetszőleges időszakra. A beosztástervezés során a program lehetőséget biztosít a munkajogi szabályok és a munkavállalói igények figyelembevételére.

Szervezeti egységenként munkaidősablon illetve munkavállalónként beosztás sablon definiálható, melyek segítségével minimalizálható a beosztás készítés manuális része. A dolgozók e-mailben kapnak értesítést elkészült beosztásról, melyet a program felületén történő elfogadással igazolnak vissza a beosztásért felelős vezető felé.

Hasonlóképpen, a munkavállaló a felületen tudja jelezni távollét igényét, és e-mailben értesül az elfogadásról vagy az elutasításról.

A program lehetőséget biztosít a jelenlét adatok kezelésre is a beosztástól történt eltérések rögzítésével. A jelenlét adtok lezárása után a programból jelenléti ív exportálható.

Integrált működés esetén nincs szükség törzsadat rögzítésre a Kulcs-Beosztás programban, mert az adatok a felhasználó által indítható módon szinkronizálásra kerülnek a Kulcs-Bér programból

Az elkészült beosztások alapján a fordított irányú szinkronizáció során a beosztásoknak megfelelő egyedi munkarendek illetve a berögzített véglegesített jelenlét adatok kerülnek letöltésre a Kulcs-Bér programba.

A beosztástervezés és az integrált működés részletes leírása itt található.

![]()

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározásának pontosítása

Kulcs-Bér Európa verzióban elérhető funkció

A NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény pontosította az alapbér (programban Magyar járulékköteles jövedelem) fogalmát:

A szakmai vélemény alapján Magyar járulékköteles jövedelemként a munkaszerződés szerinti alapbért kell figyelembe venni.

Ennek érdekében az összehasonlítások során a Dolgozó/Jogviszony/Külföldi munkavégzés/Munkavégzés időszakok, jövedelmek képernyő Magyar járulékköteles jövedelem rész adatait vizsgáljuk az alábbiak szerint:

- Ha a Típus havibér, akkor az Összeg mező adatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

- Ha a Típus órabér, akkor az (Összeg mező adata * a jogviszonyban az adott hónapban érvényes általános (5/2-es) munkarend alapján ledolgozható órák száma + általános (5/2-es) munkarend szerint munkanapra eső munkaszüneti nap óráinak száma) szorzatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

- Ha a Típus napibér, akkor az (Összeg mező adata * a jogviszonyban az adott hónapban érvényes általános (5/2-es) munkarend alapján ledolgozható napok száma + általános (5/2-es) munkarend szerint munkanapra eső napok száma) szorzatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

![]()

Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni akkor sem, ha az anyasági ellátás mellett nem végez munkát a munkavállaló

Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni, ha a hónap során akár csak egy napot GYED, GYOD, ÖD, GYES, GYET, ÁD jogcímen tölt a munkavállaló. Így, ha hónap közbenGYED, GYOD, ÖD, GYES, GYET, ÁD ellátások valamelyikét veszi igénybe a munkavállaló törthavi időszakra, és ezek a hónap valamely napjára rögzítésre kerültek a jogviszonyos jelenlétben, akkor ha akár csak egy napi ilyen jelölésű jelenlét van a jogviszonyos jenlétben, a többi jelenléttípustól függetlenül az adott hónap egészében mentes e jogviszony kapcsán a munkáltató a TB járulékfizetési alsóhatárig történő TB járulék kiegészítés alól, amennyiben a munkavállaló TB járulék köteles jövedelme nem éri el a 48300.- Ft naptári napokra számított időarányos összegét. Ilyen esetben a számfejtésben nem kell megjeleníteni a TB és SZOCHO kiegészítést a munkáltatói közterhek szekcióban.Jelen verziónkban a fentiek szerint jelenítjük meg a TB és SZOCHO kiegészítést a munkáltatói közterhek szekcióban.iJogszabályi háttér:Tbj. 27. §

(2) A 6. § (1) bekezdés a) pontjában meghatározott esetben a járulékalap havonta legalább a minimálbér 30 százaléka (a továbbiakban: járulékfizetési alsó határ), azzal, hogy ha

a) a biztosítási kötelezettséget eredményező jogviszony hónap közben keletkezik vagy szűnik meg,

b) a biztosítási jogviszony a 16. § alapján a hónap egészében nem áll fenn, vagy

c) az adott hónapban a biztosított táppénzben, baleseti táppénzben részesül, vagy tizenkét évesnél fiatalabb beteg gyermek ápolása címén fizetési nélküli szabadságot vesz igénybe,

a járulékfizetési alsó határ meghatározása során az a)-c) pontok szerinti naptári napokat figyelmen kívül kell hagyni. Amennyiben az a)-c) pontokban meghatározott körülmények a naptári hónap csak egy részében állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni.

(3) A (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és

a) gyermekgondozási díjban, gyermekek otthongondozási díjában, örökbefogadói díjban, gyermeknevelést segítő ellátásban, gyermeknevelési támogatásban, ápolási díjban részesülők,

b) a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanuló, hallgató esetében.

![]()

2008M-08 lap – „Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni” jelölőnégyzet jelölése

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A korábbi verziónkban ez a jelölőnégyzet csak akkor került bejelölésre a 2008 XML fájl gyűjtése során, ha a jogviszony alapadatok pontban kiválasztott foglalkozási viszonyban a „bizt.jogv. típusa” GYED, GYOD, ÖD, GYES, GYET, ÁD melletti munkavállaló volt, azaz, ha a munkavállaló GYED, GYOD, ÖD, GYES, GYET, ÁD mellett munkát is végzett egyidejűleg.

A jelölőnégyzetet akkor is bejelöltté kell tenni, ha nincs munkavégzés, és a munkavállaló csak az ellátásokat – GYED, GYD, ÖD, GYES, GYET, ÁD – veszi igénybe, és ezek a hónap valamely napjára rögzítésre kerültek a jogviszonyos jelenlétben. Ilyen esetben nem releváns, hogy milyen jelenlétek vannak az egyéb napokra rögzítve, a többi jelenléttípustól függetlenül az adott hónap egészében mentes e jogviszony kapcsán a munkáltató a TB járulékfizetési alsóhatárig történő TB járulék kiegészítés alól, amennyiben a munkavállaló TB járulék köteles jövedelme nem éri el a 48300.- Ft naptári napokra számított időarányos összegét.

A gyűjtési hiányosságot javítottuk.

Jogviszonyos adatok elérhetősége

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha a Karbantartás/Adatbiztonsági beállítások alatt letiltásra került a Jogviszonyok listája,

a Névsoros listáról az adott felhasználó akkor is el tudta indítani a Bér-Excelimporter állomány készítést jogviszonyos adatokkal is.

Kiküszöböltük a hibát, ha a felhasználónak nincs jogosultsága indítani a Jogviszonyok listáját, akkor nem tudja indítani a Bér-Excelimporter állomány készítést sem jogviszonyos adatokkal.

|

Hasznos volt az információ?

|

|

|

|

|

Hasznos volt az információ?

|

|

|

|

![]()

APEH szakmai vélemény:

2011. december 1. és 2011. december 30. között a magánnyugdíjpénztár tagja részére kifizetett (juttatott) járulékalapot képező jövedelem után a tag 10 tagdíj, a 2011. december 31-én, vagy azt követően kifizetett járulékalapot képező jövedelem után 10 százalék nyugdíjjárulék fizetésére köteles, függetlenül attól, hogy az adott járulékalapot képező jövedelem mely időszakra vonatkozik!

|

Hasznos volt az információ?

|

|

|

|

A Kulcs-Bér program Beállítások/”Web szabadságtervező beállítások” opciójában használat előtt élesíteni kell a funkciót.

A szabadság tervező opció aktiváló felülete igen egyszerű, egyértelmű információk beállítására alkalmas. A szabadság tervező modul aktiválása könnyedén elvégezhető, ha a sor elé egy pipát teszünk, majd elmentjük a módosítást. Kérjük legyenek türelemmel aktiválást követően, ugyanis a háttérben éppen zajlik a webes adatbázis létrehozása, amely néhány percet is igénybe vehet. Ugyan itt, arra is lehetőséget biztosítunk, hogy megadják, a jövőben szabadságok tervezésénél a munkavállaló összes szabadságára tekintettel mennyit jelölhet a vezető (munkáltató) , illetve mennyit jelölhet a munkavállaló.

|

Hasznos volt az információ?

|

|

|

|

A Munka törvénykönyve lehetőséget biztosít a munkáltató, illetve munkavállaló közötti egyedi megállapodás alapján történő elszámolásra a munkaszüneti nap vonatkozásában.

A hivatkozott 146.§(3 ) d pontja egyértelműen kimondja, hogy az óra- és teljesítménybéres dolgozók, esetében a munkaszüneti napra távolléti díj illeti meg a munkavállalót. Programunkban így a továbbiakban is a hatályos távolléti díjszámításnak megfelelően kerül megállapításra a nem havi béres munkavállalók fizetett ünnepre járó távolléte.

|

Hasznos volt az információ?

|

|

|

|