Kulcs-Bér Verziótájékoztató – 2021. február (v2602)

Megjelenési dátum: 2021. február 4.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jogszabálykövetés

Minimálbér és garantált bérminimum összege 2021. február 1-től

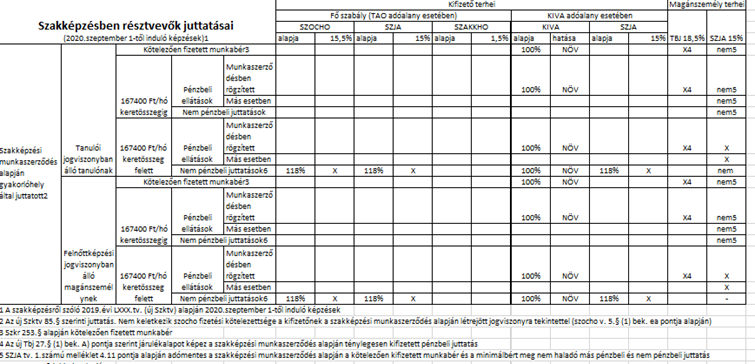

Szakképzési hozzájárulás alap változása 2021. január 1-től

![]()

Jogszabálykövetés

![]()

Minimálbér és garantált bérminimum összege 2021.február 1-től

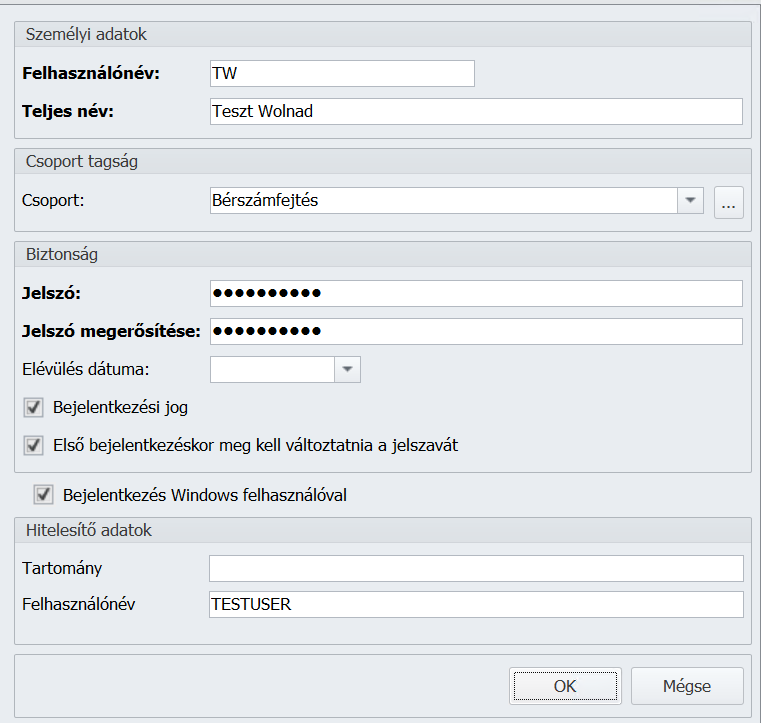

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

- alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 167 400 forint,

hetibér alkalmazása esetén 38 490 forint,

napibér alkalmazása esetén 7700 forint,

órabér alkalmazása esetén 963 forint.

- a garantált bérminimum a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 219 000 forint,

hetibér alkalmazása esetén 50 350 forint,

napibér alkalmazása esetén 10 070 forint,

órabér alkalmazása esetén 1259 forint.

A fentiekről szóló rendelet rendelkezéseit első alkalommal a 2021. február hónapra járó munkabérek megállapításánál kell alkalmazni.

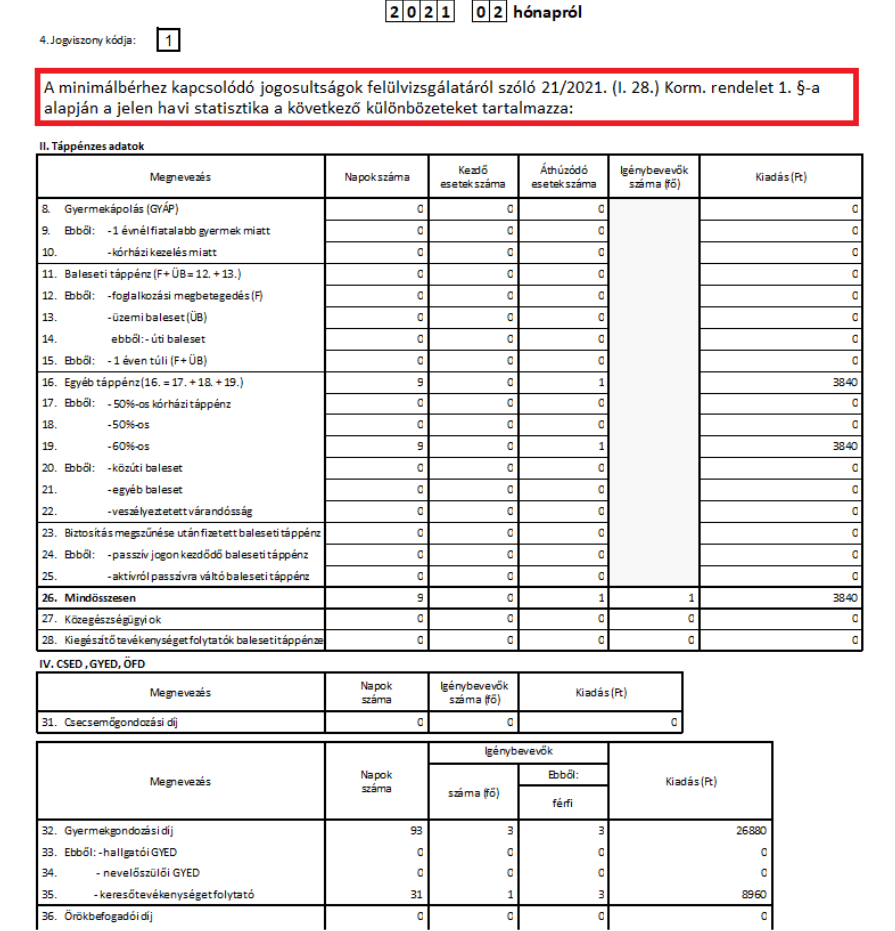

Ahol jogszabály rendelkezése szerint valamely jogosultság megállapításának vagy felülvizsgálatának a tárgyév januárjában érvényes kötelező legkisebb munkabér vagy a garantált bérminimum az alapja, ott a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 20/2021. (I. 28.) Korm. rendeletben (Rendelet) meghatározott kötelező legkisebb munkabér vagy garantált bérminimum alapján a jogosultságot 2021. február 28. napjáig ismételten meg kell állapítani vagy felül kell vizsgálni.

Ez a rendelet 2021. február 1-jén lép hatályba.

Jelenleg jó néhány esetben kérdéses, hogy 2021. január hónapra mely minimálbér összeget kell figyelembe venni a témában, így arra vonatkozóan, hogy a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról szóló 21/2021. (I. 28.) Korm. rendeletben foglaltak 2021. január hónapjára is alkalmazandók-e, egyeztetünk a NAV-val, és a Kormányhivatallal, írásos szakmai véleményt kértünk a tárgyban, és amint a szakmai véleményhez hozzájutunk, szükség esetén január hónapban is lehetővé tesszük e jogosultságok megállapítását vagy felülvizsgálatát.

Mindez a következőket eredményezi a jelen verzióban:

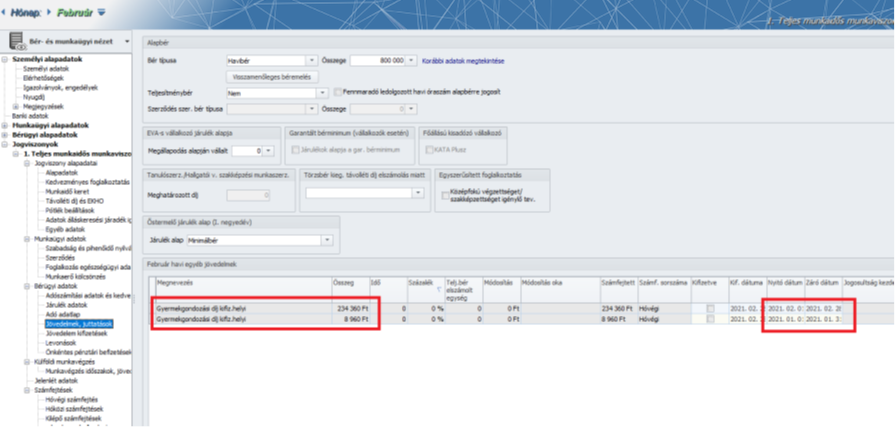

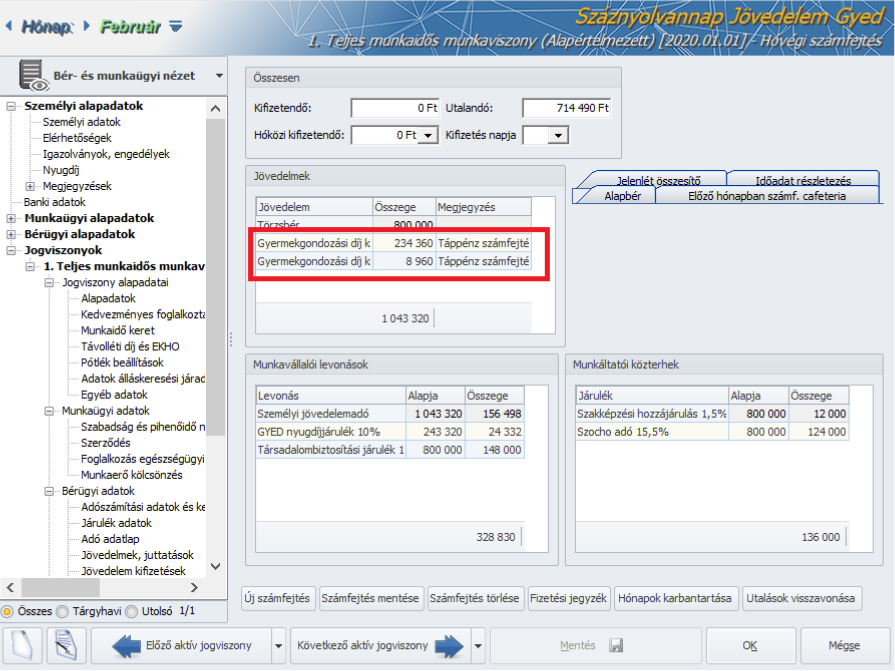

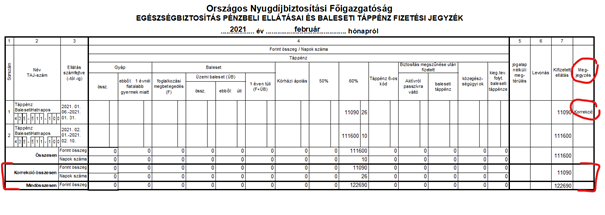

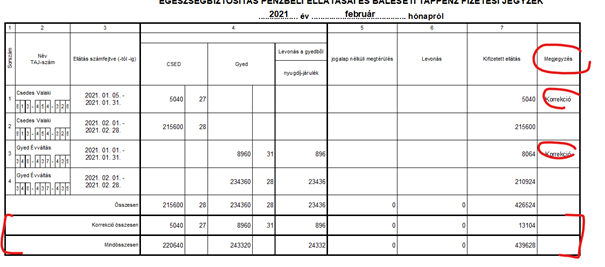

Gyermekgondozási díj:

A 2021. február 1-től érvényes minimálbér alapján automatikusan csak a februári GYED napi összegek kerülnek meghatározásra, a 2021. február hónapot megelőző felsőhatáros GYED időszakok esetében az újraszámítást későbbi verzióban biztosítjuk, amennyiben ez szükséges lesz – erre a Rendelet 2021.02.28-ig lehetőséget is biztosít -.

Főfoglalkozású egyéni és főfoglalkozású társas vállalkozók levonás és közteher alapjai:

A főfoglalkozású egyéni és főfoglalkozású társas vállalkozók esetében 2021. január hónapban még a 2021. január 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok, februártól kezdődően pedig a 2021. február 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok (TB járulékalap, szocho alap, társas vállalkozók esetében szakkho alap), kivéve a minimálbér alapján minimum fizetési kötelezettséget teljesítő főfoglalkozású egyéni vagy főfoglalkozású társas vállalkozók szocho alapját, amelyet a teljes naptári év során a tárgyév első napján érvényes minimálbér (161 000 forint) alapulvételével kell meghatározni.

Foglalkoztatói kedvezmények:

A foglalkoztatói kedvezmények esetében a szociális hozzájárulási adóból járó adókedvezmény összegének meghatározásakor már januárban is a megemelt, 167.400 forint összegű minimálbér alapján érvényesíthető a kedvezmény.

A kedvezmények a következők:

- A megváltozott munkaképességű személyek után érvényesíthető adókedvezménye

- A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezménye

- A munkaerőpiacra lépők után érvényesíthető adókedvezménye

- A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezménye

- A védett korú köztisztviselők kedvezménye

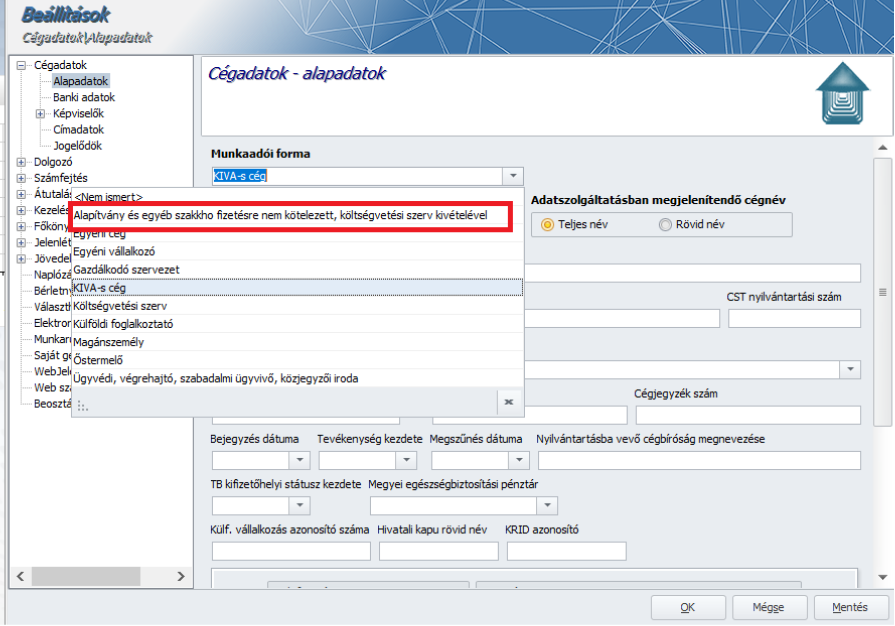

(Ahol a foglalkoztatói kedvezmény a szakkho-val szemben is érvényesíthető, ott a szakkho kedvezmény alapja is a szocho kedvezmény alappal azonos. Jelen információink szerint a KIVA-s cégeket nem érinti a változás, esetükben a fent írtaktól eltérően a kötelezettség a tárgyhónap első napján érvényes minimálbér).

Figyelem! Amennyiben a 2021.január hónapban már sor került foglalkoztatói kedvezményt tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

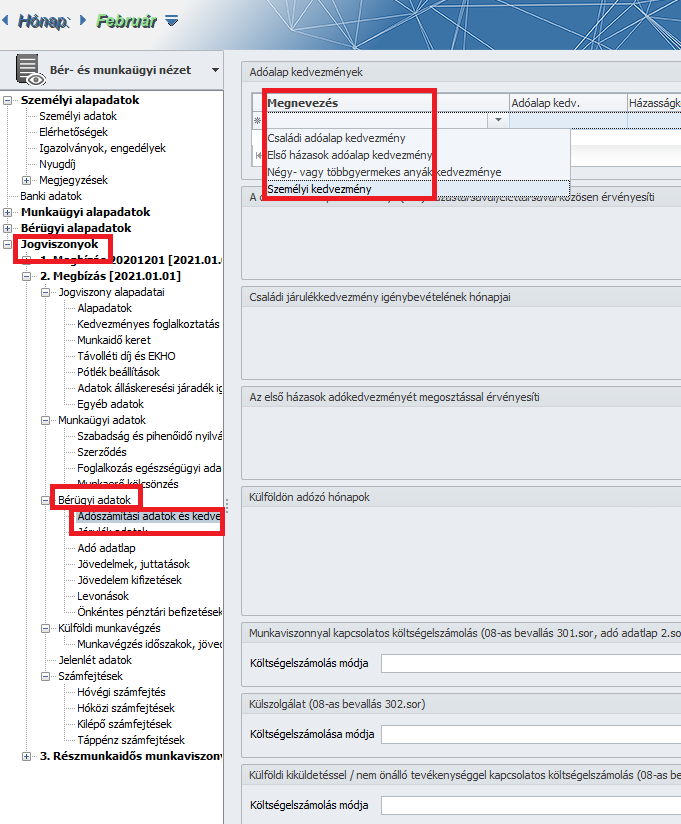

Személyi kedvezmény:

Személyi kedvezmény alapjául már január hónapban is a 2021. február 1-től érvényes minimálbért lehet alapul venni. Mivel azonban több Felhasználónk jelezte, hogy a januári munkabérek utalására már sor került, és nem szeretnék automatikusan érvényesíteni az ismételt januári számfejtések során a megváltozott összegű adóalap kedvezményt, így a témában a következő megoldást biztosítjuk:

a) A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verzióban kiválasztásra kerülő személyi kedvezmény rögzítése során a felkínált összeg minden hónapban, – így már január hónapban is – a februári minimálbérnek megfelelően kerül meghatározásra, azaz 55.800 Ft összegben.

b) Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verziófrissítés futtatását megelőzően rögzítésre került személyi kedvezmény, ebben az esetben ismételt számfejtés esetén e személyi kedvezmény összege változatlan marad a számfejtésben. Ha a számfejtést a a februári minimálbérnek megfelelő 55.800 Ft alapján szeretnék elkészíteni, ebben az esetben törölni kell a számfejtést, valamint törölni kell a Személyi kedvezmény sort a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban, majd újból ki kell választani azt a Megnevezés mező legördülő listájából. Ebben az esetben a program már az Adóalap kedv. mezőben az 55.800 Ft kedvezmény összeget fogja felkínálni. A másik megoldás, hogy a számfejtés törlését követően a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor Adóalap kedv. mezőjének előző verzióban rögzített értékét manuálisan 55.800 Ft összegre módosítják.

c) A január hónap zárása után abban az esetben, ha január hónapban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban személyi kedvezményként a tárgyév első napján érvényes minimálbér harmada, azaz 53.700 Ft, vagy a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft volt a rögzített adat, akkor február hónapra személyi kedvezményként a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft kerül átvételre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontba. Ha januárban ezektől eltérő adatot tartalmaz a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor, akkor ugyanez az adat kerül megjelenítésre februárban is.

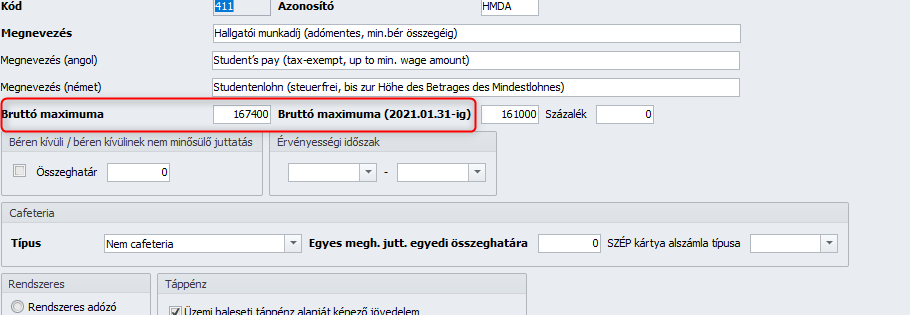

Törzskarbantartás/Közös törzsek/Jövedelmek

Annak érdekében, hogy a bármilyen módon a minimálbér összegéhez kötődő jövedelmek – például Megbízási díj bizt.köt.alá nem tartozó, hallgatói munkadíj, stb. - számfejtése során a program a számfejtési időszakban érvényes minimálbért vizsgálja, a Törzskarbantartás/Közös törzsek/Jövedelem pont beállító felülete kiegészítésre került egy új, „Bruttó maximum 2021.01.31-ig” mezővel, ebbe került a 2021.01.31-ig érvényes minimálbér alapú érték, amelyet a 2021. január havi számfejtés során használ a program. A jelenlegi „Bruttó maximum” mezőértékét 2021. februártól kezdődően vizsgáljuk a számfejtés során.

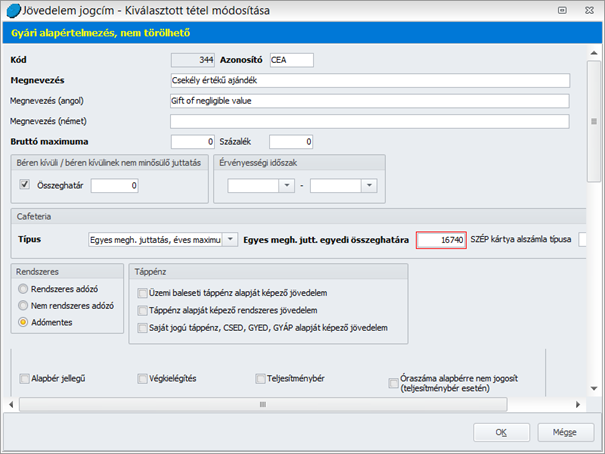

Az alapértelmezetten biztosított Csekély értékű ajándék jövedelem esetében a beállító felületen az Egyes meghatározott juttatás egyedi összeghatára mező értéke már a 2021. február 1-től érvényes minimálbér 10%-os összegét tartalmazza.

Jogszabályi háttér:

A Kormány 20/2021. (I. 28.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

és

A Kormány 21/2021. (I. 28.) Korm. rendelete a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról

![]()

Szakképzési hozzájárulás alap változása 2021.01.01-től

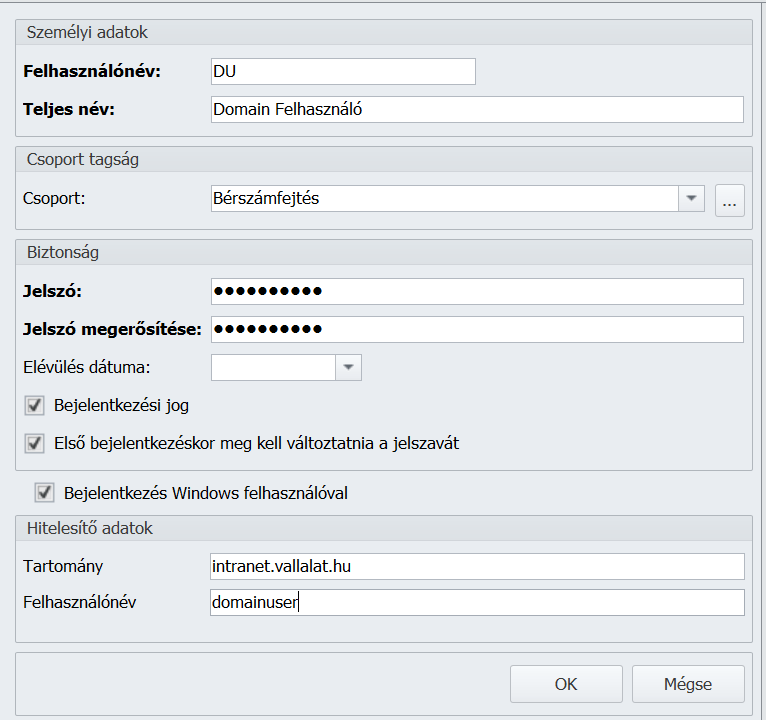

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár 2021. január 28-án reggel NAV a 74. számú információs füzetben egyértelműsítette, hogy a béren kívüli juttatások után 2021. június 30-ig is meg kell fizetni a szakképzési hozzájárulást – az egyes meghatározott juttatások kapcsán pedig ez nem is volt kérdéses – mindennek ellentétéről rendelkezik a az 22/2021. (I. 28.) Korm. rendelet, amely remélhetően pontot tett a szakképzési hozzájárulás (szakho)kötelezettség cafeteria juttatások egy részét is jelentősen érintő szabályok körüli vitákra.

A szakképzésről szóló új törvény (Szkt.), a szociális hozzájárulási adóról szóló törvény (szocho-törvény), a személyi jövedelemadóról szóló törvény (szja-törvény) és a veszélyhelyzet idején hatályos jogszabályok egybevetése alapján a NAV által kiadott értelmezés szerint 2021. január 1-jétől a béren kívüli és a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások szja-törvény szerint meghatározott adóalapja egyben a szociális hozzájárulási adó (szocho) alapja, és így (szakho) alapja is, aminek értelmében a szakho fizetésére kötelezetteknek ezen juttatások után is kellett volna szakhót fizetnie.

Azonban a 22/2021. kormányrendelet (Rendelet) a Szkt. szerinti szakho-kötelezettségre a következő eltérő szabályokat tartalmazza:

A Szkt. 106. § (1) bekezdése értelmében „a szakho alapja a kötelezettet terhelő szocho alapja”, ezzel szemben a Rendelet szerint „2021. január 1-jétől a szakho alapja – a szocho-törvény 1. § (4) bekezdése szerinti jövedelemnek szja törvény szerinti adóalapként meghatározott összege és a szocho-törvény 1. § (5) bekezdésében meghatározott jövedelem kivételével – a szocho-ra kötelezettet terhelő szociális hozzájárulási adó alapja”.

A kivételek közé tartozó jövedelmek a következők:

A béren kívüli juttatások [szja-törvény 71. §], azaz

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meg nem haladó támogatás,

- a szövetkezet közösségi alapjából nem pénzben adott juttatás értékéből a minimálbér havi összegének 50 százalékát meg nem haladó rész.

A béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [szja-törvény 70. §], így különösen

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meghaladó támogatás, valamint

- a reprezentáció, az üzleti ajándék, a csekély értékű ajándék, a hivatali, üzleti utazáshoz kapcsolódó étkezés stb.

Kivétel továbbá

- a kamatkedvezményből származó jövedelem [szja-törvény 72. §] szja-törvény szerinti adóalapként meghatározott összege

- a vállalkozásból kivont jövedelem [szja-törvény 68. §],

- az értékpapír-kölcsönzésből származó jövedelem [szja-törvény 65/. §],

- az osztalék [szja-törvény 66. §], vállalkozói osztalékalap [szja-törvény 49/C §],

- az árfolyamnyereségből származó jövedelem [szja-törvény 67. §],

- az szja-törvény 1/B § hatálya alá tartozó természetes személy e tevékenységből származó jövedelme.

Ez tehát azt jelenti, hogy a béren kívüli juttatások, az egyes meghatározott juttatások és az említett egyéb külön adózó jövedelmek után továbbra sem kell szakho-t fizetni.

A rendelkezések 2021. január 29-én lépnek hatályba (a kötelezettek körének változásával összefüggésben a Rendelet feloldja a hatálybaléptetésnek a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 32. §-a szerinti várakozási időt).

Figyelem! Amennyiben a 2021.január hónapban már sor került béren kívüli juttatást és/vagy egyes meghatározott juttatást tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

![]()

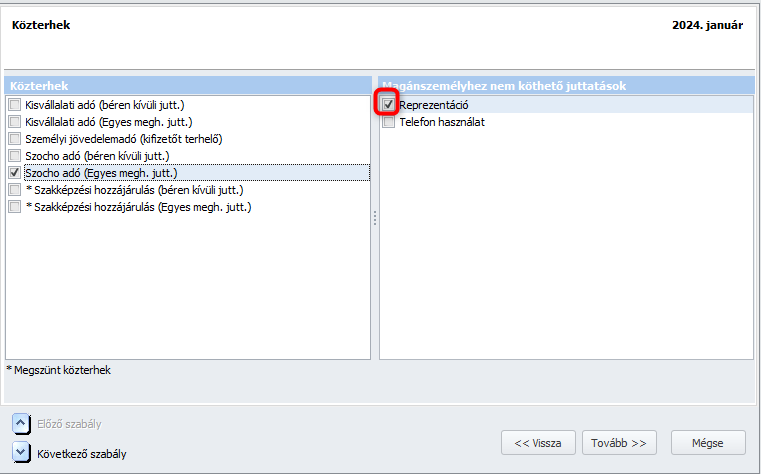

Közteher utalás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

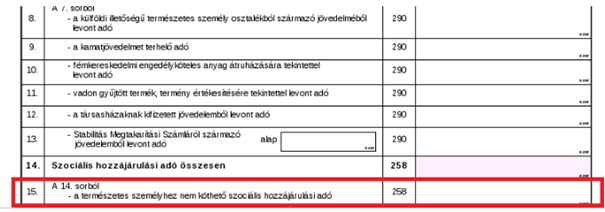

Tájékoztatjuk Felhasználóinkat, hogy jelen verzióban az Elszámolás/Utalások kezelése/Közterhek pontban a közterhek felgyűjtése korlátozottan működő funkció!

Fontos! Felhívjuk azonban Felhasználóink figyelmét, hogy a magánszemélyhez nem köthető kötelezettségek gyűjtését a közteherutalásban csak a 2108 bevallás gyűjtését tartalmazó következő verziónkban biztosítjuk. Kérjük annak figyelembevételével indítsák el a köztehergyűjtést, hogy amennyiben január hónapban magánszemélyhez nem köthető fizetési kötelezettségük is keletkezett, azzal jelenleg ki kell egészíteni a program által gyűjtött adatokat!

|

Hasznos volt az információ?

|

|

|

|