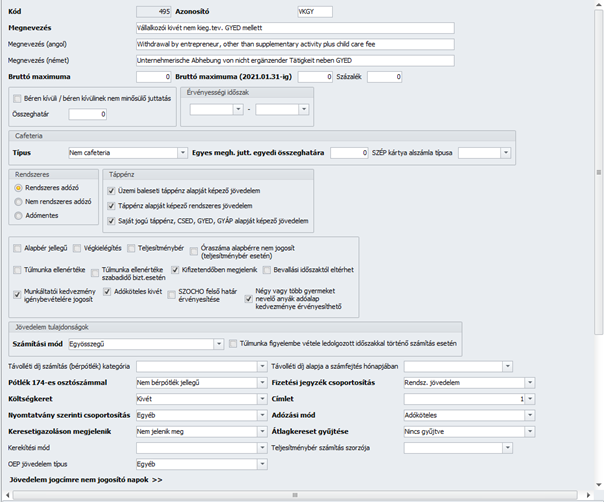

Jogszabálykövetés

SZOCHO kedvezményre tekintettel érvényesíthető 1,5%-os SZAKKHO kedvezmény a Szkt. 107.§ (4) bek.-ben foglalt kedvezményezetti körbe nem tartozó, a SZAKKHO kedvezményt a Szkt. 105. § (3) bek. alapján érvényesítő szakképzési hozzájárulás fizetésre kötelezettek esetében

Hibajavítás

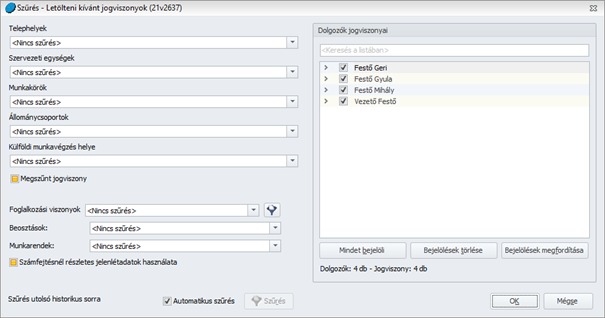

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

Újdonság

08 bevallás paraméterezésének ellenőrzése

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

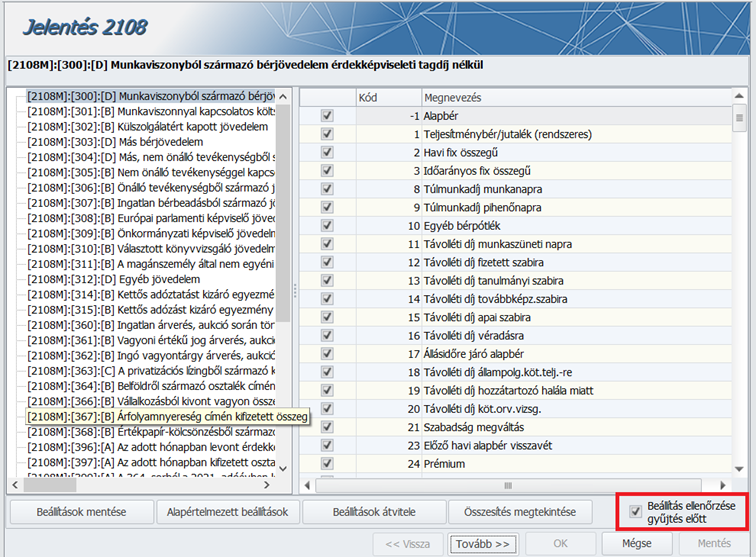

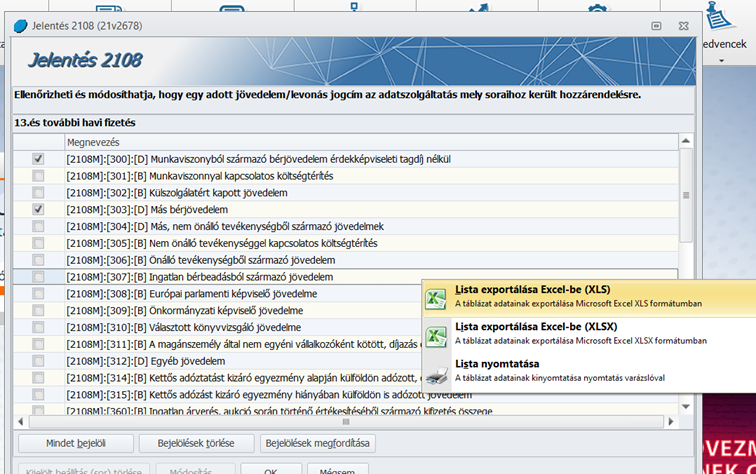

Jelen verziónktól kezdődően kibővített ellenőrzési funkciót biztosítunk Felhasználóink számára az Adatszolgáltatások/NAV felé/2108 bevallás pontban. A 2108 bevallás pontban a szűrőablakról a Jelentés 2108 felületre lépve a jobb alsó sarokban új jelölőnégyzetet biztosítunk „Beállítások ellenőrzése gyűjtés előtt” megnevezéssel.

Az ellenőrzés elvégzése opcionális, a jelölőnégyzet alapértelmezetten bejelölt állapotú, de állapota a Felhasználó igénye szerint változtatható (felhasználófüggő beállítás). Az ellenőrzés a Tovább gomb megnyomása után fut le. Az utolsó beállított állapot megjegyzésre kerül és következő alkalommal úgy jelenik meg. Amennyiben az ellenőrzés „hibát” talál, akkor a program üzenetet jelenít meg erről. Ekkor a Felhasználó eldöntheti, hogy a hibák/hiányosságok javítása/pótlása nélkül tovább futtatja a bevallás gyűjtését, amelyet kétféleképpen tehet meg:

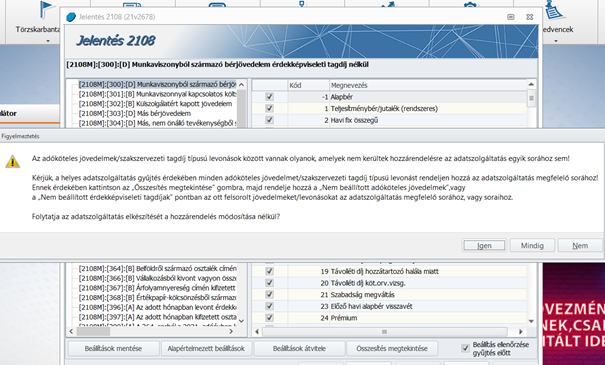

- az „Igen” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció bekapcsolt állapottal jelenik meg.

- a „Mindig” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció kikapcsolt állapottal jelenik meg.

Amennyiben a Felhasználó a „Nem” gombra kattint, úgy az üzenet eltűnik, és a Jelentés 2108 képernyőn a hibás vagy hiányos beállításokat meg lehet tenni, amelyhez segítséget nyújt az Összesítés megtekintése funkció.

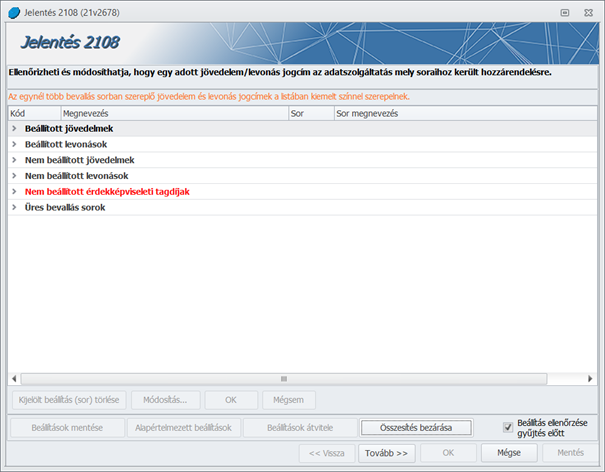

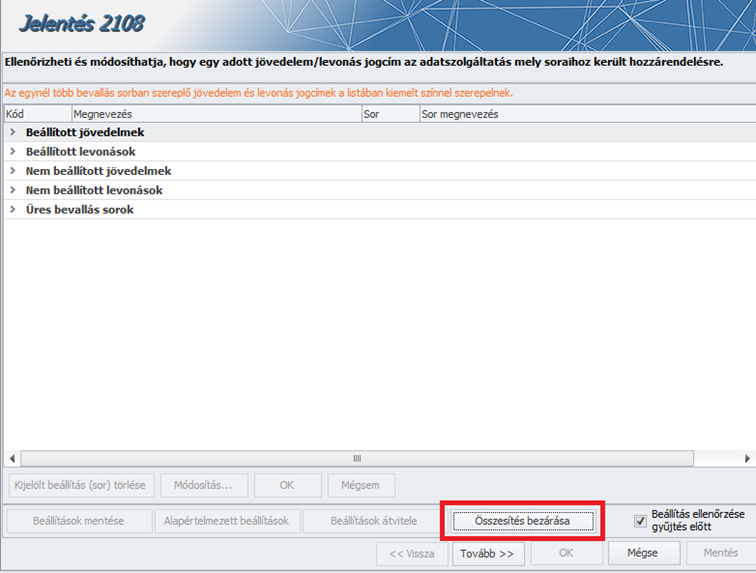

Az „Összesítés megtekintése” gomb megnyomása után megjelenő felületen a beállítandó jogcímek csoportokba rendezve jelennek meg az alábbiak szerint:

Az összesítés táblázat új gombsorral egészült ki.

Valamely csoportra kattintva megjelennek a csoportba tartozó elemek.

Ide került át a „Kijelölt beállítás (sor) törlése” gomb is, ami korábban az összesítés bezárása gomb mellett volt.

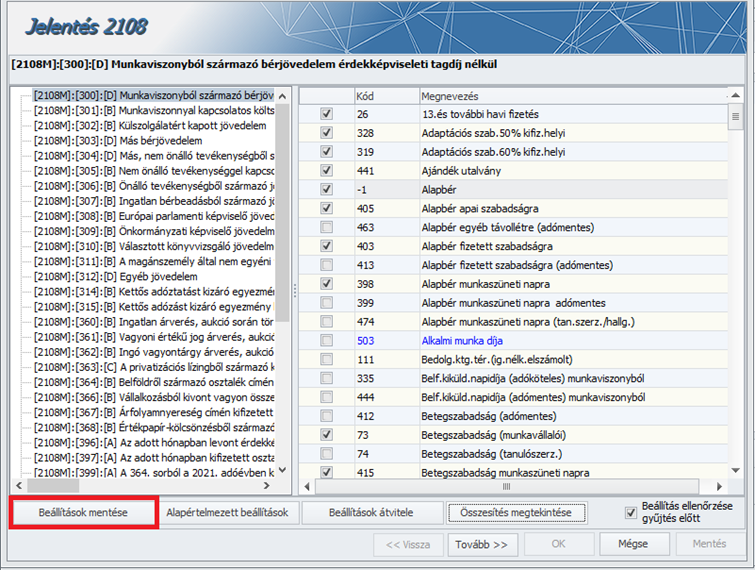

A „Módosítás” gomb az „üres sorok” szekción kívül mindegyik szekcióra elérhető. (Amennyiben a bejelentkezett felhasználónak van hozzá jogosultsága.)

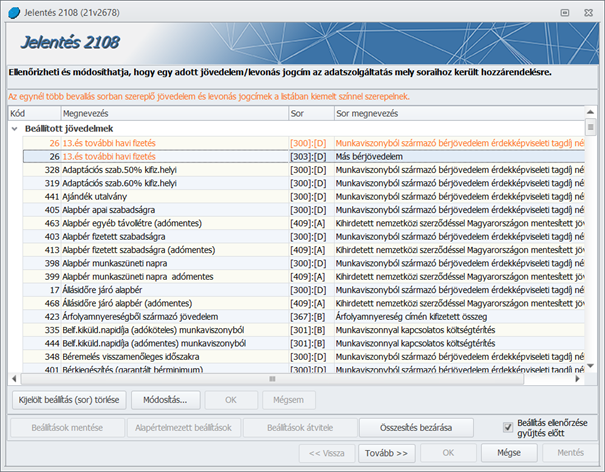

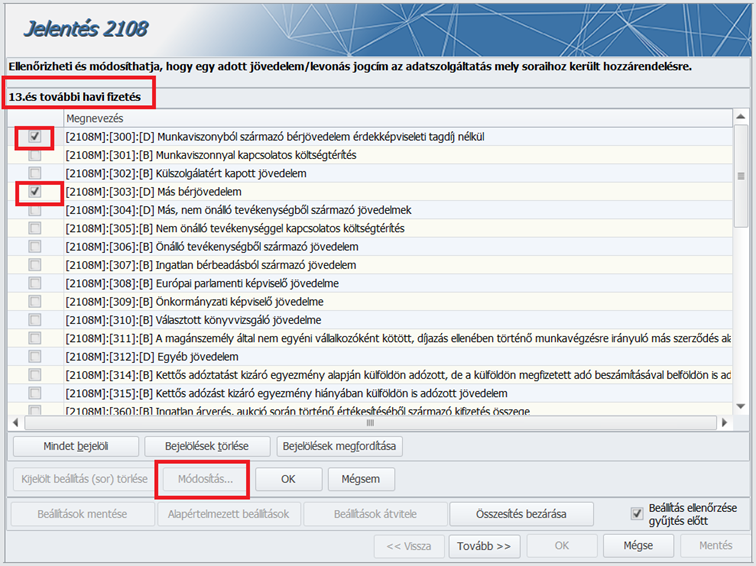

Ha a Módosítás gombot megnyomtuk, akkor megjelennek a bevallás paraméterezhető sorai (jövedelem és levonás esetén más-más sorok jelennek meg).

Itt egy adott jövedelem vagy levonás jogcímhez lehet hozzárendelni a bevallás sorait.

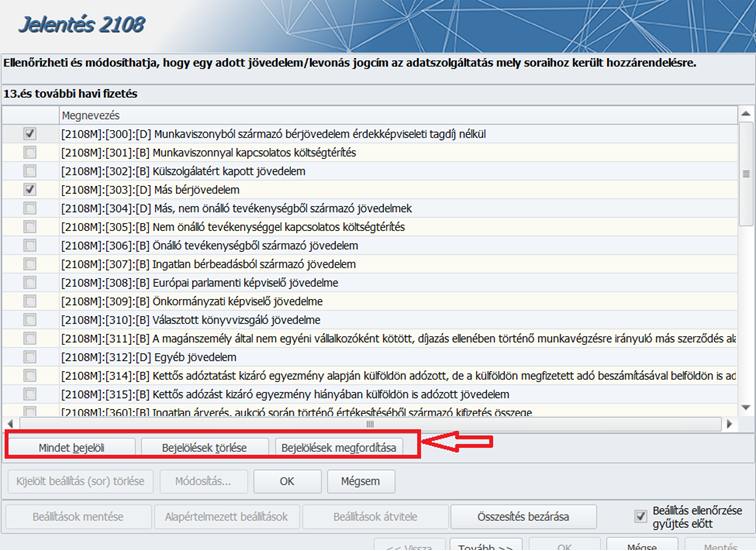

A kijelölés könnyítését szolgáló gombok is felkerültek erre a felületre:

Ha ebben az állapotban vagyunk, akkor nem lehet továbblépni mindaddig, amíg az OK, vagy a Mégsem gombot meg nem nyomjuk. Ha mégis a Tovább gombra kattintunk ezen a beállító képernyőn állva, akkor a következő üzenetet jeleníti meg a program:

A szükséges beállítás elvégzését követően az OK megnyomása után az összesítés táblázat újbóli megjelenítésekor:

1. a szerkesztett sor lesz kijelölve, ha nem került át egy másik csoportba. Ha átkerült, akkor

2. a szerkeszett sor csoportjából a szerkesztett sort követő sor lesz kijelölve. Ha ilyen nincs akkor

3. a szerkeszett sor csoportjából a szerkesztett sort megelőző sor lesz kijelölve. Ha ilyen sincs, mert nem maradt már a csoportban egyetlen jövedelem/levonás sem, akkor

4. A legelső sor lesz kijelölve.

Fontos!

Az „Összesítés bezárása” gombra kattintást követően ne felejtsék el a „Beállítások mentése” gombra kattintva menteni a módosított beállításokat!

A felületeken a nyomtatás és az Excel export egér jobb gombjára előugró menüből elérhető.

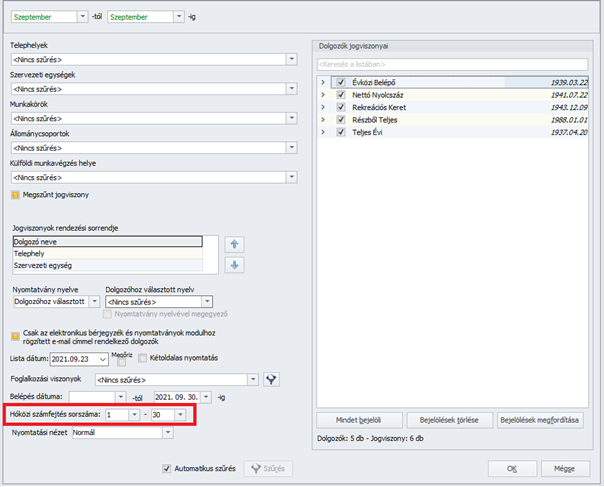

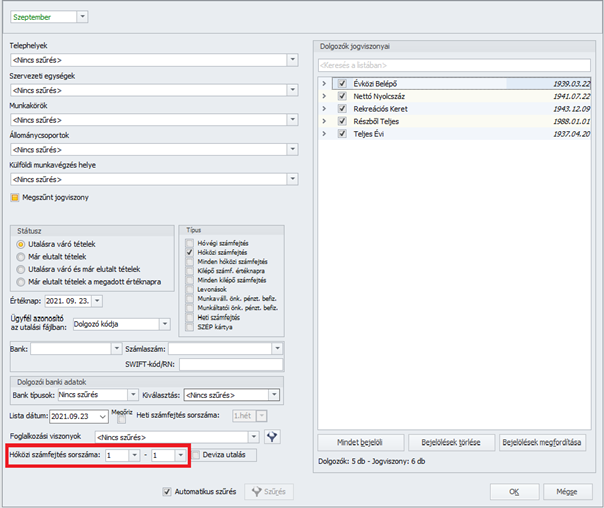

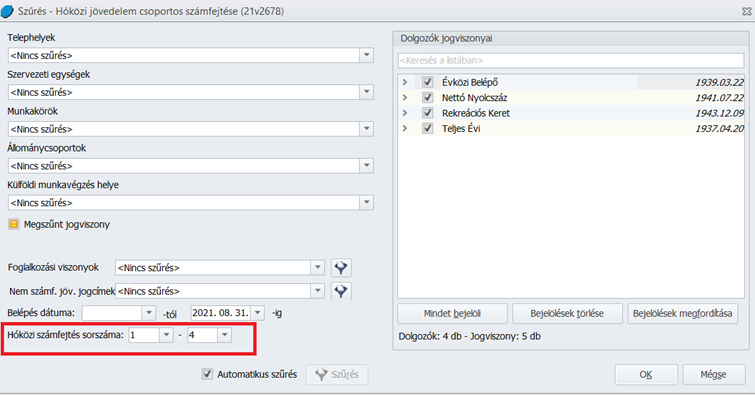

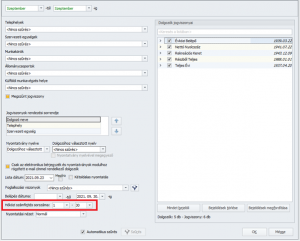

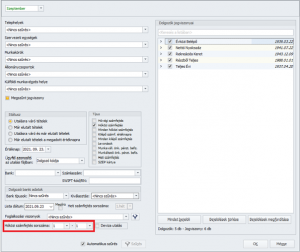

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az Elszámolás/Csoportos számfejtések/Hóközi jövedelem csoportos számfejtése pontban lehetőséget biztosítunk arra, hogy egyszerre több, eltérő sorszámon rögzített jövedelemtétel számfejtése is elkészíthető legyen. Az eltérő hóközi sorszámú jövedelmek – ugyanazon jogviszonyon belül is – a korábbiakban biztosított módon, hóközi sorszámonként külön számfejtésbe kerülnek.

A hóközi számfejtési sorszám intervallumot a szűrőablakon kell megadni:

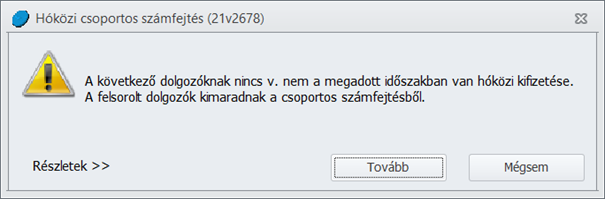

Amennyiben a szűrőablakon olyan jogviszony is kiválasztásra került, amelyben nem került rögzítésre a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében a megadott Hóközi számfejtés sorszám intervallum során megadott feltételnek megfelelő sorszámú hóközi számfejtendő jövedelem, úgy a program ennek kapcsán üzenetet jelenít meg, amely a részletek megtekinthetőségét is biztosítja:

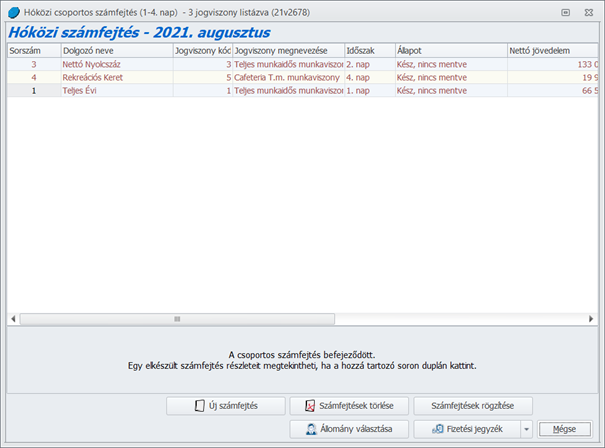

A Tovább gombra kattintva a csoportos számfejtés a szokásos módon elkészül. Amennyiben több napos intervallum került beállításra, akkor a csoportos számfejtés listában megjelenik egy új „Időszak” oszlop, ami a számfejtés sorszámát tartalmazza.

A hóközi számfejtési sorszám intervallumra történő megadási lehetőségét jelen verziónktól kezdődően az Elszámolás/Hóközi fizetési jegyzék, valamint az Elszámolás/Utalások kezelése/Utalások pont szűrőablakain is biztosítjuk:

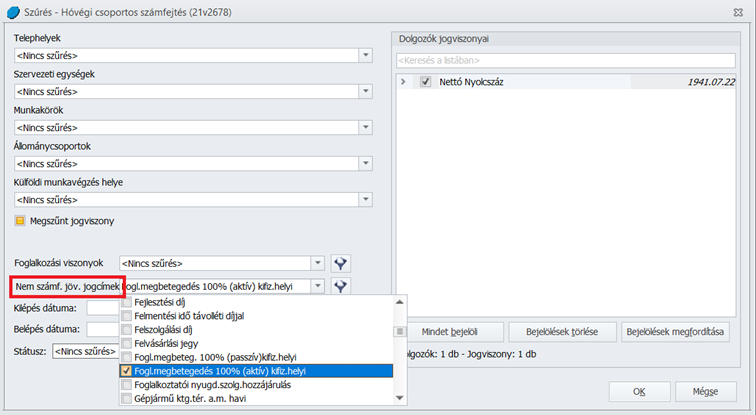

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

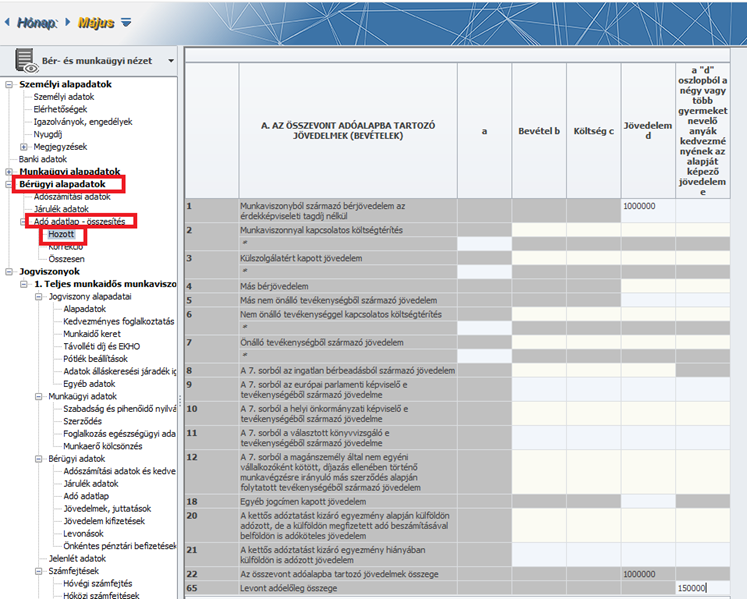

Jelen verziónktól kezdődően az Elszámolás/Csoportos számfejtés Hóvégi, valamint Hóközi csoportos számfejtések almenüpontjaiban lehetőséget biztosítunk a még számfejtésre nem került jövedelmek szűrésére és csoportos számfejtésére. Ennek biztosítása érdekében mind a Hóvégi csoportos számfejtés, mind pedig a Hóközi jövedelem csoportos számfejtése szűrőablakokon új szűrőfeltételt biztosítunk „Nem számf.jöv.jogcímek” megnevezéssel. Az új szűrési feltétel során legördülő listában a Jövedelem törzs elemei jelennek meg, amelyek közül ki lehet választani azt – vagy azokat (tehát egyszerre többet is) – jövedelmeket, amelyekre a számfejtést el szeretnénk készíteni. Amennyiben a „Nem számf.jöv.jogcímek” legördülő listában nem kerül sor szűrésre – azaz nem kerül bejelölésre egy jelölőnégyzet sem -, úgy valamennyi, az egyéb szűrőfeltételeknek megfelelő, még nem számfejtett jövedelem számfejtésre kerül.

Ez a fejlesztésünk egyebek mellett lehetővé teszi a táppénz számfejtésekből a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészébe már átkerült, de hóközi/hóvégi számfejtéssel még el nem számolt betegségi-anyasági ellátások csoportos számfejtését!

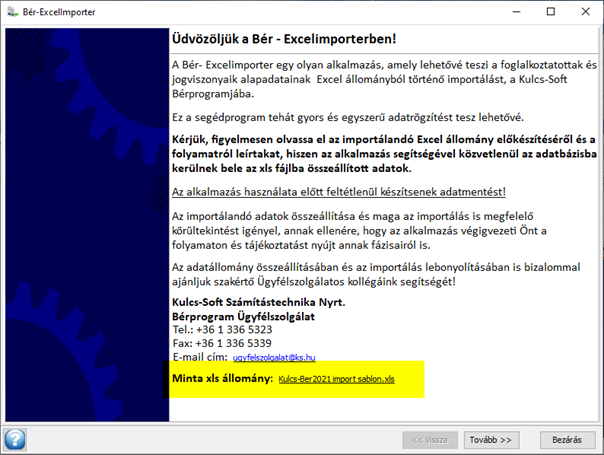

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az új funkció elsősorban azoknak a Felhasználóknak nyújt komoly segítséget, akiknél jelentős számú vagy minden munkavállaló más-más munkarendben dolgozik. Az Bér-Excelimporterrel történő adatfeltöltés során eddig csak a törzsben található munkarendet lehetet megadni az adott jogviszonyhoz, így a felhasználóknak a feltöltés után a jogviszonyokban manuálisan kellett létrehoznia az egyedi munkarendeket.

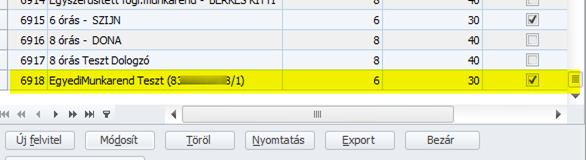

Jelen verziónktól kezdve a felhasználó számára lehetőség nyílik arra, hogy a beolvasandó Excel fájlt úgy töltse ki, hogy az import során egyedi munkarend jöjjön létre a dolgozó nevével az adott jogviszonyhoz.

FIGYELEM! A program módosításának megfelelően az Excel fájl szerkezete is változott!

Az aktuális minta fájl elérhető a Karbantartás/Bér-Excelimporter futtatása menüpont indítása után:

Új oszlop került beszúrásra:

Ha egyedi munkarendet akarunk létrehozni, akkor a „Munkarend(kód)” oszlopba annak a munkarendnek a kódját kell beírni, amely alapján létre kívánjuk hozni az egyedi munkarendet.

A „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” oszlopba „I”-t kell írni, amennyiben igénybe kívánjuk venni az egyedi munkarend létrehozás funkciót.

A Bér-Excelimporter működése nem változott. Ha az „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” cella üres (vagy az értéke=”N”) az adott sorban, akkor továbbra is az adott jogviszonyhoz a „Munkarend (kód)” oszlopban megadott kódnak megfelelő munkarendet rendeli a program a jogviszonyhoz.

A felhasználói leírás itt érhető el.

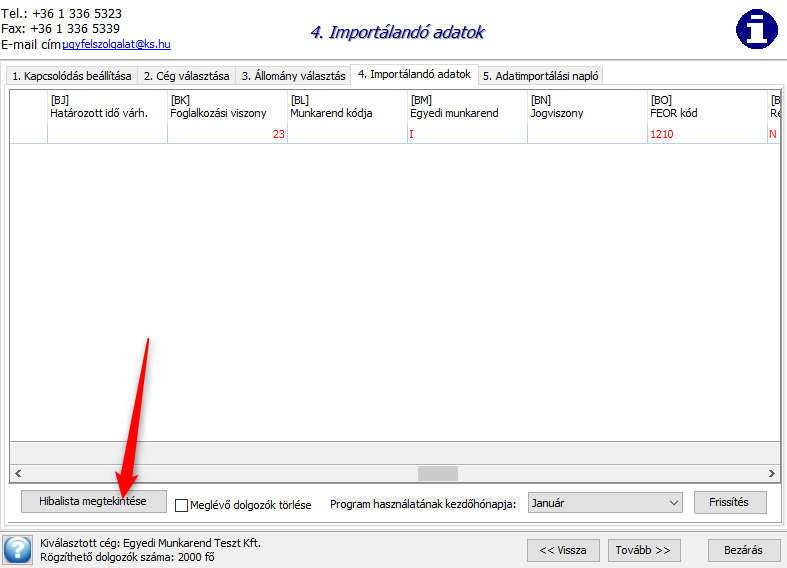

A menüpont indítása és az adatbázis szerver megadása után ki kell választani a céget, amelybe importálni fogunk:

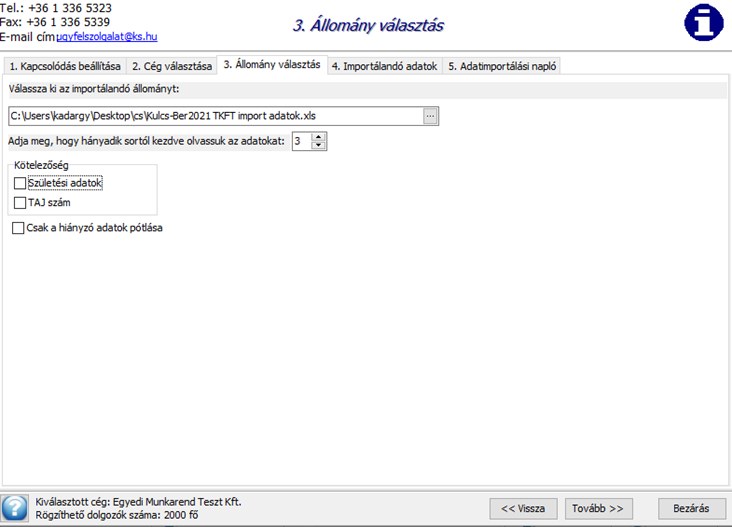

A Tovább gomb megnyomása után lehet megadni a beolvasandó fájl útvonalát és nevét, illetve beállítani a beolvasás opcióit.

A „Csak a hiányzó adatok pótlása” opció bejelölése esetén nem jön létre új munkarend!

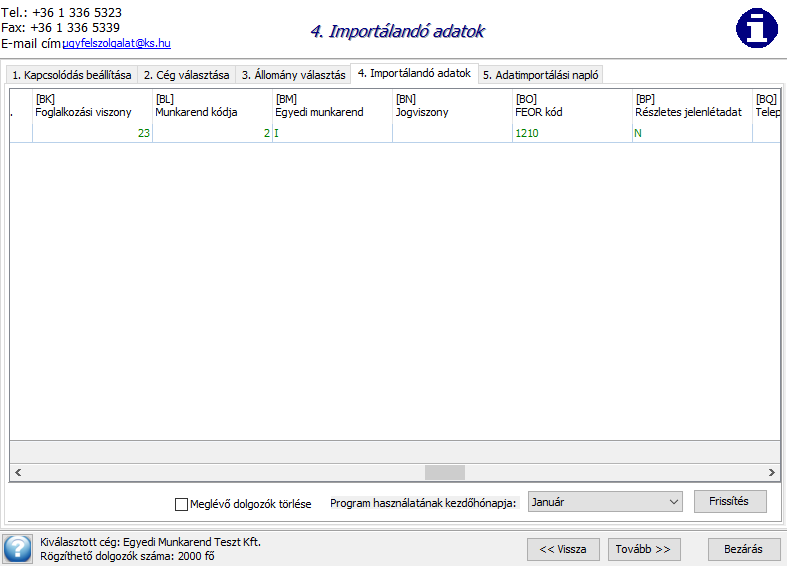

A Tovább gombra kattintva megtörténik a fájl beolvasása.

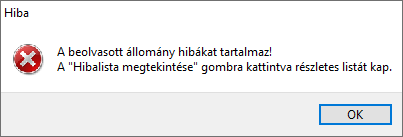

Ha a program hibát talál a beolvasott fájlban, ezt hibaüzenettel jelzi:

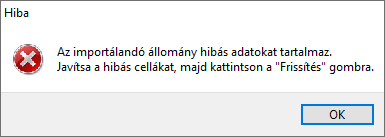

Az OK gombra történő kattintás után meg lehet tekinteni a beolvasott adatokat illetve meg lehet nyitni a hibalistát:

Ebben az esetben nem lehet folytatni az importálást:

Ha a beolvasás során nem talált hibát a program, a Tovább gombra kattintva a közös Munkarend és a cégfüggő törzsek „Munkarend (cégben használt)” törzsébe is, valamint a jogviszony kezdetének dátumával a jogviszonyhoz bejegyzésre kerülnek az automatikusan rögzített egyedi munkarendek.

Az új munkarend alapértelmezett megnevezése három elemből tevődik össze:

- Dolgozó neve

- Adóazonosító jel

- Jogviszony kód

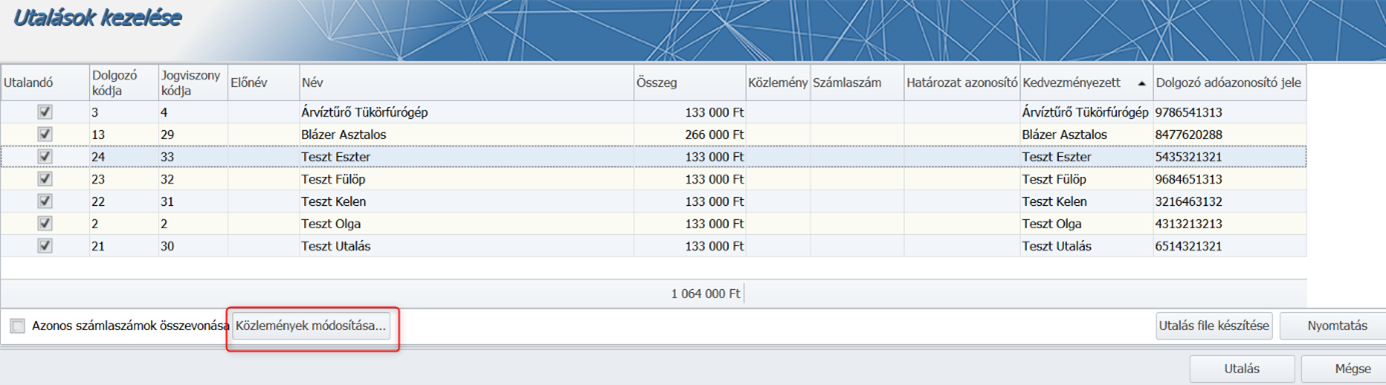

Oberbank csoportos banki utalás formátum

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve új utalási fájl formátum áll felhasználóink rendelkezésére: Oberbank [CP852] (.121), melyet a Törzskarbantartások/Bank menüpont alatt állíthatunk be az adott bankhoz:

Az új formátummal készített fájl szerkezete megegyezik az MKB GIRO(CPU852). 121 formátumban készülő fájl szerkezetével, de az új formátum használata lehetővé teszi a felhasználó számára, hogy kitöltésre kerüljön a Cég közleménye rovat a fájl fejlécében.

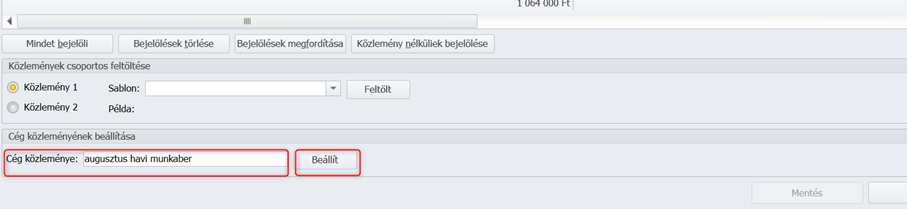

Az Utalások kezelés menüpont alatt, egy új mezőben van lehetőség kitölteni ezt a rovatot, a Közlemények módosítás a gomb megnyomása után:

Ha a törzsben az adott banknál a Munkabér utalás formátumához az új formátum van beállítva, akkor a Közlemény 1 és a Közlemény 2 mezők kitöltésére szolgáló rész alatt megjelenik az új mező:

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény az utalási fájl fejlécében a 105. pozíciótól kezdve fog megjelenni. A mező maximális hossza: 70 karakter.

(MKB GIRO(CPU852). 121 formátum esetében a 105. pozíciótól kezdve automatikusan a cég adószáma íródik be ebbe a mezőbe.)

Jogszabálykövetés

SZOCHO kedvezményre tekintettel érvényesíthető 1,5%-os SZAKKHO kedvezmény a Szkt. 107.§ (4) bek.-ben foglalt kedvezményezetti körbe nem tartozó, a SZAKKHO kedvezményt a Szkt. 105. § (3) bek. alapján érvényesítő szakképzési hozzájárulás fizetésre kötelezettek esetében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NAV Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján abban az esetben, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” jelölőnégyzet bejelöletlen állapotú, 2021.július hónaptól kezdődően a 1,5%-os SZAKKHO kedvezmények csak abban az esetben érvényesülhetnek a számfejtés során, ha a számfejtett SZOCHO köteles juttatás (munkabér) nem haladja meg a 15,5 %-os SZOCHO alapot.

Például:

1.

a) A munkavállaló 2021.augusztus hónapban 500 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 500 000 forintos SZAKKHO alap után megállapított 7 500 forint számított SZAKKHO-val szemben érvényesíthető a 1,5 %-os 7 500 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 510 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 510000-500000=10000 forint, és a megállapított SZOCHO kötelezettség 10000*15,5%=1550 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 510 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

2.

a) A munkavállaló 2021.augusztus hónapban 167 400 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 167 400 forintos SZAKKHO alap után megállapított 2 511 forint számított SZAKKHO -val szemben érvényesíthető a 1,5 %-os 2 511 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 168 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 600 forint az annak alapján megállapított SZOCHO kötelezettség pedig 93 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 168 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

A számfejtés során vizsgálni kell, hogy a kedvezménnyel csökkentett SZAKKHO alap > vagy = 0, és ha előbbi, akkor a SZAKKHO kedvezmény nem érvényesíthető a számfejtésben.

A fentebb írtakat nem kell alkalmazni, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött”jelölőnégyzet bejelölt állapotú!

Fontos!

Kérjük, hogy amennyiben Önök nem tartoznak a Szkt. 107. § (4) bekezdésében taglalt kedvezményes körbe, és a 2021. 07. és 08. havi számfejtések során számfejtésre került az állományukban 100% SZOCHO kedvezmény eredményezte SZAKKHO kedvezmény is, ellenőrizzék, és szükség esetén ismételjék meg ezeket a számfejtéseket!

Szakmai vélemény érdemi szövegrész:

„Az a szakképzési hozzájárulás fizetésére kötelezett, aki nem tartozik a Szkt. 107. § (4) bekezdésében meghatározott személyi körbe, vagyis nem képez tanulót, a Szkt. 105. § (3) bekezdését akkor alkalmazhatja, ha a kifizetett szociális hozzájárulási adóköteles juttatás (munkabér) nem haladja meg a 15,5 %-os mértékű szociális hozzájárulási adókedvezmény alapját, vagyis, ha a kötelezettet a juttatás után egyáltalán nem terheli szociális hozzájárulási adó.”

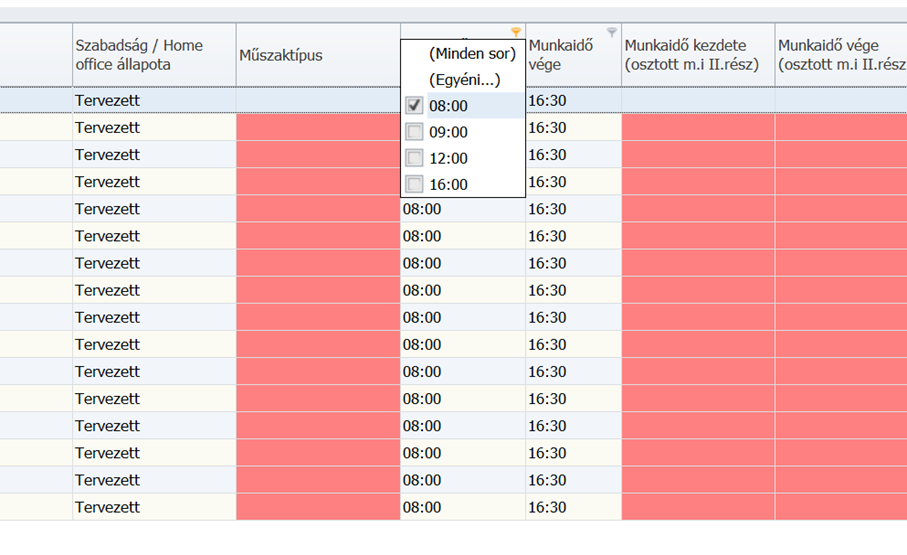

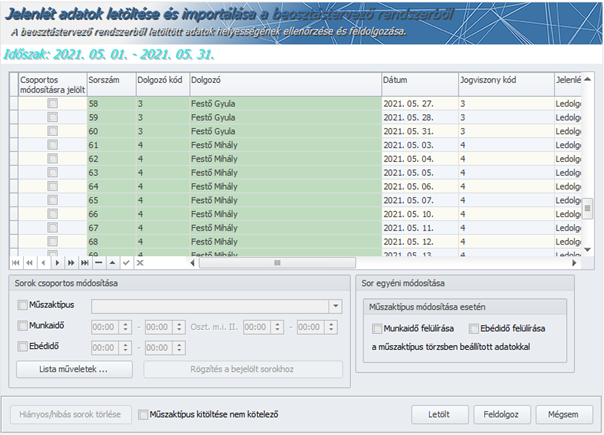

Hibajavítás

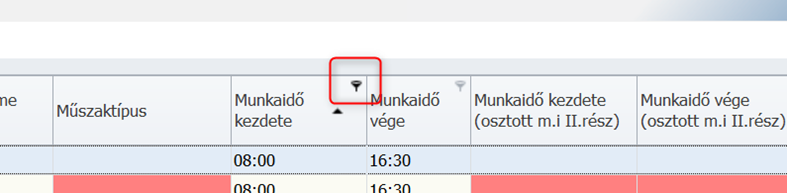

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

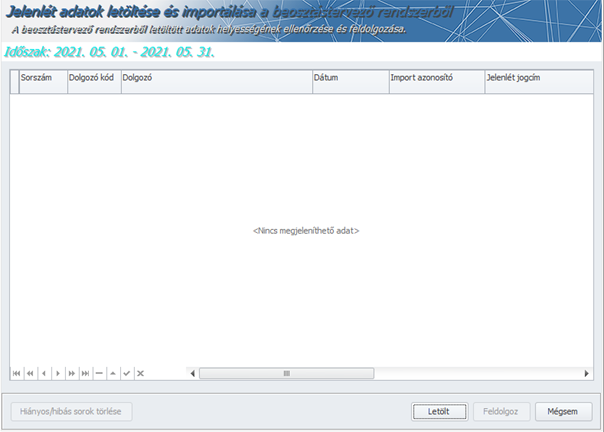

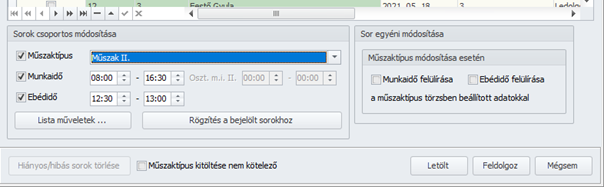

Nem működött a szűrés a munkaidő végére és kezdetére a „Jelenlét adatok letöltése és importálása a beosztástervező rendszerből” ablakon.

Jelen verziónktól kezdve a műszaktípus kitöltés megkönnyítésének érdekében, ha a táblázat fejlécében a kis ikonra kattintunk,

akkor megtörténik a megjelenő szűrőablakban kiválasztott értékre történő szűrés ebben a két oszlopban is: