Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér verziótájékoztató 2023. március (v2848)

Megjelenési dátum: 2023. március 29.

Felhős Ügyfeleink számára a verzió 2023. március 30-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jogszabálykövetés

Új fejlesztés

Magánszemélyhez nem köthető juttatások analitika törzs átcsoportosítása a Közös törzsbe

TAO-ról KIVA-ra vagy KIVA-ról TAO-ra történő munkaadói forma változás – Járulék igazolás gyűjtés

Hibajavítás

![]()

![]()

Szakképzési munkaszerződés rögzítésével, kezelésével kapcsolatos változások a Kulcs-Bérben

Kulcs-Bér Light, Standard, Kompakt, Prémium és Európa verzióban elérhető funkció

Velünk együtt bizonyára valamennyi olyan Ügyfelünk, aki szakképzési munkaszerződéssel, valamint saját munkavállalójával kötött szakképzési munkaszerződéssel foglalkoztatottak elszámolását kezeli, szembesült az e jogviszony körüli ellentmondásos jogértelmezésekkel. A kamarai oldalakon is számos, egymással ellentmondó leírás olvasható a témában, így – bár 2022. évben, mielőtt a szakképzési munkaszerződés jogviszony kezelését biztosítottuk a programban, szakmai véleményt kértünk a NAV-tól, és az eddig a témában biztosított fejlesztés erre támaszkodik -, ismételten szakmai véleményt kértünk a NAV-tól a szakképzési munkaszerződés fennállása esetében történő SZOCHO mentesség, szja mentesség, valamint alkalmazás minősége kód helyes alkalmazása kapcsán.

A szakmai vélemény értelmében:

„1. Első kérdése arra irányult, hogy a szakképzésről szóló törvény végrehajtásáról szóló 12/2020. (II. 7.) Korm. rendelet (továbbiakban: Vhr.) 248. §-a szerinti esetben, vagyis a saját munkavállaló képzésekor hogyan érvényesül a szociális hozzájárulási adó mentesség.

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (továbbiakban: Szocho tv.) 5. § (1) bekezdés e) pont ea) alpontja szerint nem keletkezik a Szocho tv. 1. § (1)- (3) bekezdése szerint adófizetési kötelezettsége a kifizetőnek a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (1) bekezdése szerinti szakképzési munkaszerződés, illetve az Szkt. 125. § (3) bekezdés b) pontja szerinti tanulószerződés alapján létrejött jogviszonyra tekintettel.

A levelében hivatkozott hivatalos szaklapban szereplő cikk megjelenését követően a Pénzügyminisztérium – a Kulturális és Innovációs Minisztériummal, illetve a Technológiai és Ipari Minisztériummal egyeztetve – a következő álláspontot alakította ki.

A Vhr. 248. §-a szerinti saját munkavállaló képzése esetében a szakképzési munkaszerződés elemeivel módosított munkaszerződés egészét – tartalma alapján – az Szkt. 83. § (1) bekezdése szerinti szakképzési munkaszerződésnek kell tekinteni, ezért az az alapján kifizetett összevont adóalapba tartozó jövedelem a Szocho tv. 5. § (1) bekezdés e) pont ea) alpontja alapján teljes egészében – tehát az eredeti munkaköri feladatokra és a szakképzésben való részvételre járó munkabér egyaránt – mentesül a szociális hozzájárulási adó fizetés alól.

2. Második kérdése arra irányult, hogy ha az eredeti munkaszerződés a szakképzési munkaszerződés tartalmi elemeivel való kiegészítését követően szakképzési munkaszerződés alapján létrejött munkaviszonynak minősül, továbbra is 20-as alkalmazás minősége kódon kell-e jelenteni az e jogviszonyból származó valamennyi TB járulékköteles jövedelmet a 2308 bevallás jogviszonyos 2308M-08-2308M-11 lapjain?

A módosított munkaszerződés alapján fennálló jogviszony esetében a 2308-as bevallás magánszemélyre vonatkozó jogviszonyos lapjain 120-as (szakképzési munkaszerződéssel történő foglalkoztatás) jogcímkódot kell feltüntetni, tekintettel arra, hogy az eredeti munkaszerződés a módosítást követően szakképzési munkaszerződésnek tekintendő.

3. Harmadik kérdése a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (továbbiakban: Szja tv.) 1. számú mellékletének 4.11. pontjában foglaltak értelmezésére irányult. Az Szja tv. hivatkozott pontja értelmében adómentes a szakképzési munkaszerződés alapján a duális képzőhelyen folytatott szakirányú oktatásban részt vevő magánszemélynek a szakképzésről szóló törvény alapján meghatározott mértékben kifizetett munkabér és a minimálbért meg nem haladó mértékű más pénzbeli és nem pénzbeli juttatás.

A Vhr. 248. § (2) bekezdése szerint, ha a képzésben részt vevő személy az eredeti munkaköri feladatait is ellátja, a munkaszerződésben meg kell határozni a munkaköri feladatokra és a szakképzésben való részvételre fordítható munkaidő arányát, és ehhez igazodóan a képzésben részt vevő személyt megillető munkabér, illetve szabadság mértékét. A felek ebben az esetben úgy is rendelkezhetnek, hogy a képzésben részt vevő személyt szerződéses munkaideje teljes időtartamára továbbra is az eredeti munkabére illeti meg.

A Vhr. 253. § (1) bekezdése szerint ugyanakkor a szakképzési munkaszerződés alapján kifizetett munkabér havi mértékének összege a szakirányú oktatás központi költségvetésről szóló törvényben meghatározott önköltsége egyhavi összege (100.000 forint), de legfeljebb annak százhatvannyolc százaléka (168.000 forint).

Tájékoztatom, hogy egyeztetést kezdeményeztünk abban a kérdésben, hogy a Vhr. 248. § szerinti esetben mit tekinthetünk az Szkt. alapján meghatározott mértékben kifizetett munkabérnek. Az egyeztetés lezárultát követően, a kialakított szakmai álláspontról haladéktalanul értesítem.”

A fentiek alapján a szakképzési munkaszerződés kezelése kapcsán a következő változtatásokra került sor a Kulcs-Bér programban:

Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok

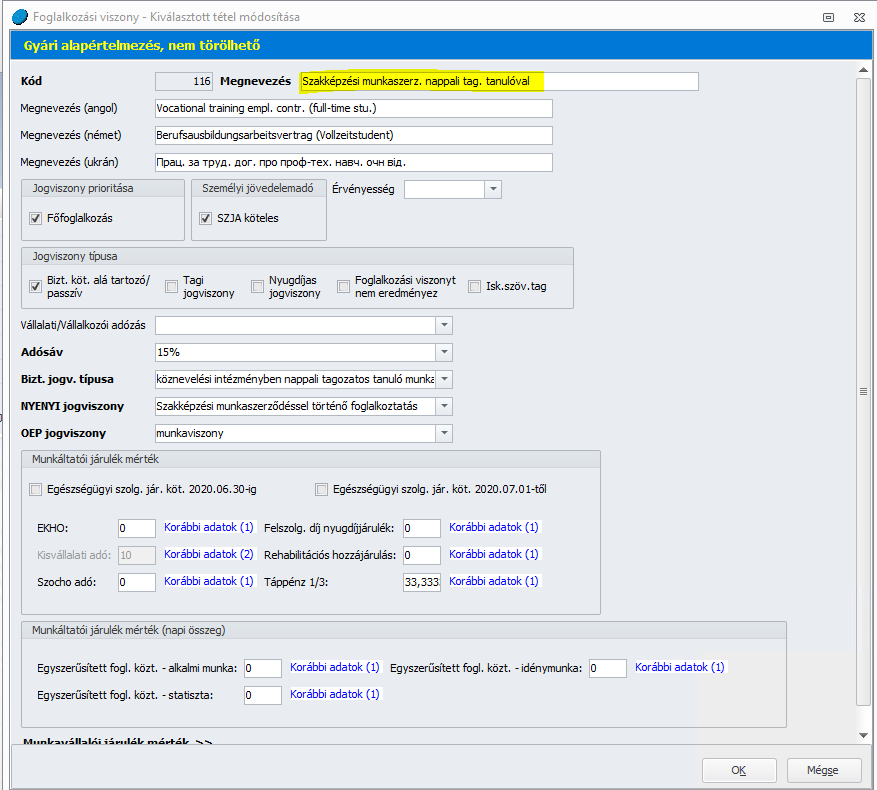

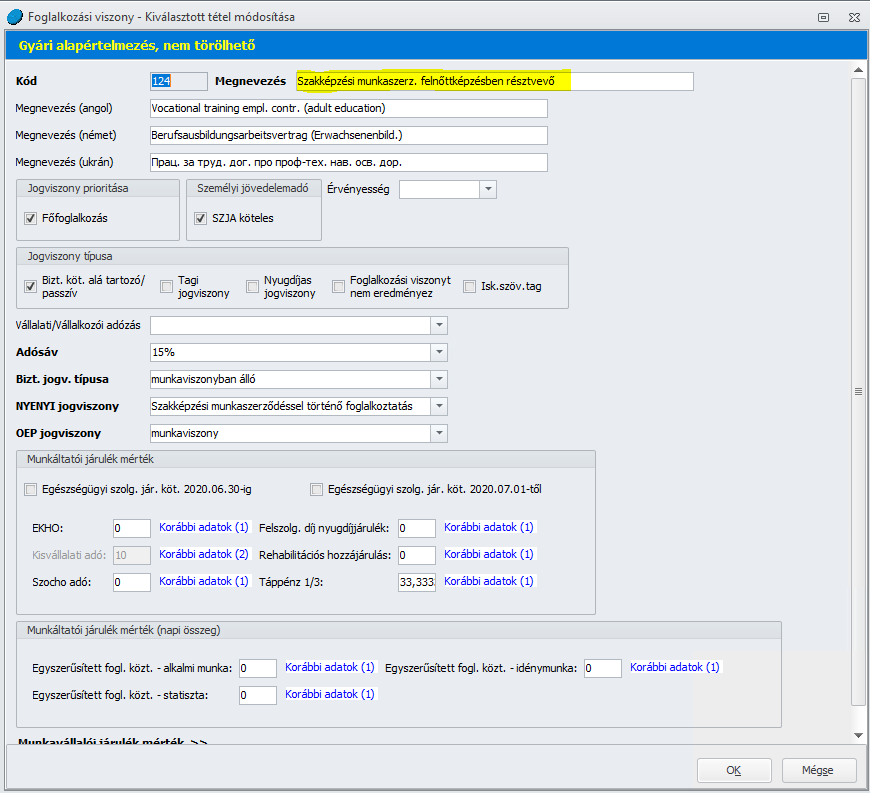

2023. február/3 verziónktól kezdődően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel.

A korábban Szakképzési munkaszerződés nevű foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló”

Fontos!

Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

A fenti két foglalkozási viszony esetében a Foglalkozási viszony törzs beállító felületén a Bizt.jogviszony típusa kód határozza meg a TB járulékfizetési alsó határra való kiegészítési kötelezettséget, amely nappali tagozatos tanulóval létesített szakképzési munkaviszony esetében nem áll fent, felnőttképzési intézményben tanulmányokat folytató személlyel létesített szakképzési munkaviszony esetében azonban fennáll. (Lásd: A szakképzési munkaszerződéssel történő foglalkoztatás a Tbj. 6. § (1) bekezdés a) pontja alá tartozik, így esetükben is alkalmazni kell a járulékfizetési alsó határra vonatkozó szabályt, amennyiben a tanuló, a képzésben részt vevő személy pénzbeli juttatása, vagyis a járulékalap nem éri el havonta legalább a minimálbér 30 százalékát. A járulékfizetési alsó határra vonatkozó rendelkezést ugyanakkor nem kell alkalmazni az Szkt. szerint szakképző intézményben nappali rendszerű szakmai oktatás keretében tanulmányokat folytató tanuló esetében. Ebből következik, hogy a nem nappali rendszerű oktatás esetében a járulékfizetési alsó határ alkalmazása alóli mentesülés nem érvényesülhet. Ilyen esetben a munkáltató a járulékfizetési alsó határ alapján köteles a TB járulékot megállapítani, ha a tárgyhónapban a tanuló, a képzésben részt vevő személy részére kifizetett jövedelem a járulékfizetési alsó határt, valamint a tárgy – hónapban elszámolt járulék a járulékfizetési alsó határ után számított járulék összegét nem éri el.)

Saját munkavállalójával kötött szakképzési munkaszerződés esetében alapadat rögzítési módosítások

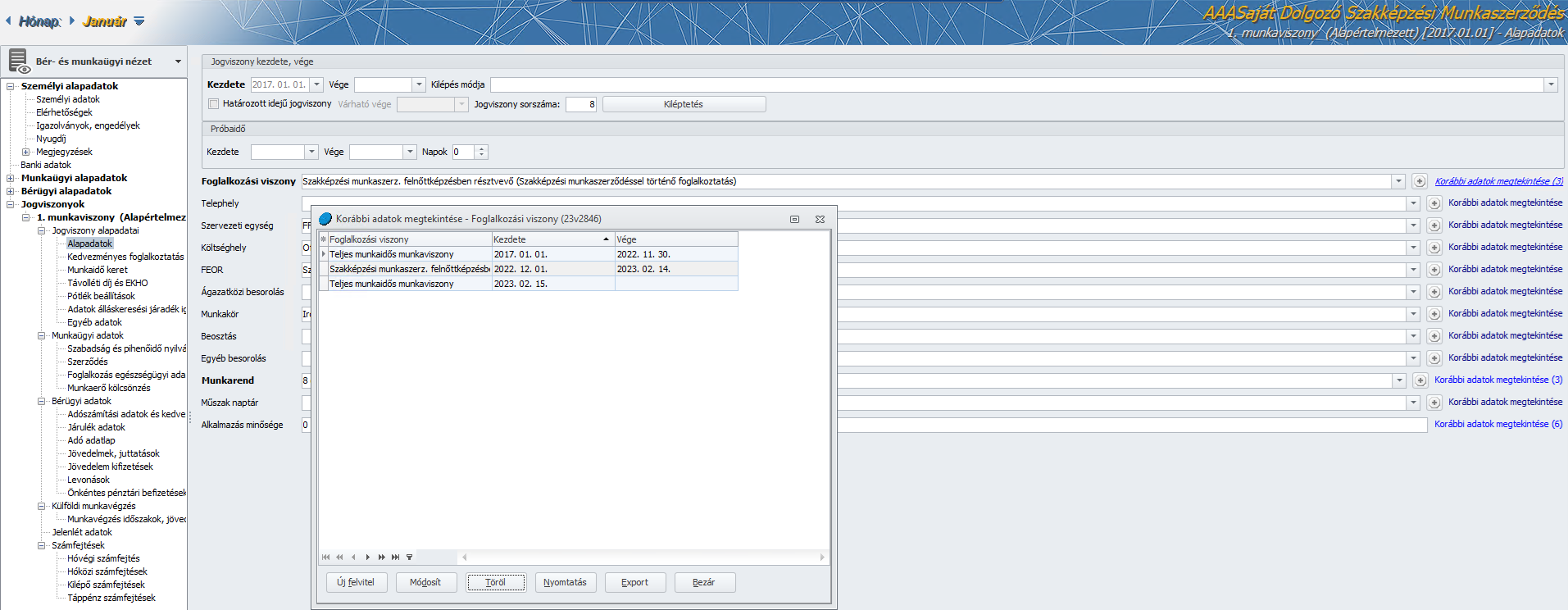

Abban az esetben, ha Önök a programban saját munkavállalójával kötött szakképzési munkaszerződést kezelnek, akkor a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során attól a dátumtól kezdődően, amikor az eredeti munkaszerződés kiegészítésre került a szakképzési munkaszerződés kötelező elemeivel – ettől az időponttól minősül ez a „vegyes” jogviszony szakképzési munkaszerződéssel történő foglalkoztatásnak – a korábbi 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszony helyett a „Szakképzési munkaszerz. felnőttképzésben résztvevő” vagy a „Szakképzési munkaszerz. nappali tag.tanulóval” foglalkozási viszonyok valamelyikét kell kiválasztani, majd később, a szakképzési munkaviszony megszűnésekor a megszűnés dátumát követő naptól ismét a 20. alkalmazás minősége kódú teljes vagy részmunkaidős munkaviszony foglalkozási viszonyok valamelyikét kell kiválasztani a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

Például:

A munkavállaló eredeti munkaviszonya 2017.01.01-től áll fenn. A munkavállalóval szakképzési munkaszerződés megkötésére került sor 2022.12.01-től kezdődően, amely szakképzési munkaszerződés 2023.02.14-n megszűnt. Az eredeti munkaviszony továbbra is fennáll.

Adatok a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során:

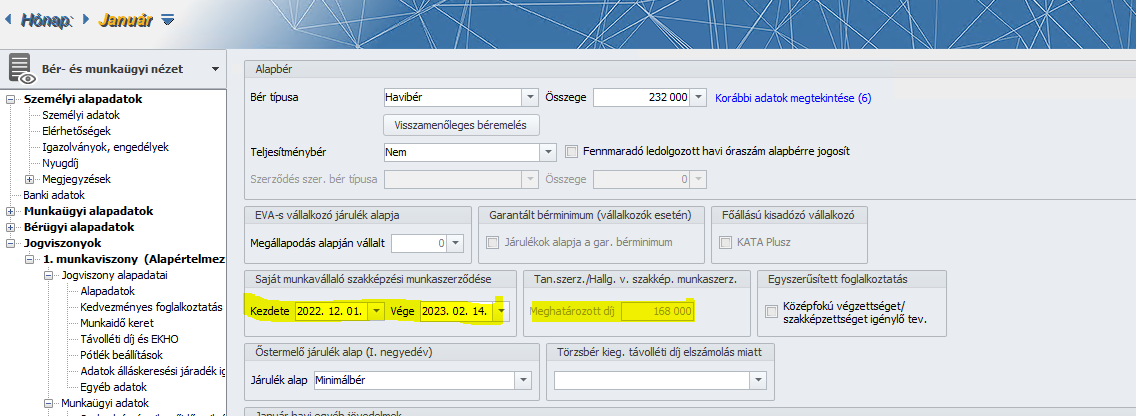

A jogviszonyos alapadatok rögzítése egyebekben nem változik, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyőn az eddigi rögzítési szabályoknak megfelelően továbbra is rögzíteni kell a Saját munkavállaló szakképzési munkaszerződése időszakot, valamint a szerződésben meghatározott díjazást:

Számfejtési módosulás a saját munkavállalójával kötött szakképzési munkaszerződés esetében

A fenti alapadat beállítások elvégzését követően a számfejtés során a szakképzési munkaszerződés elemeivel módosított munkaszerződést szakképzési munkaszerződésként kezeli a számfejtés SZOCHO alap meghatározás szempontjából, így az eredeti munkaköri feladatokra és a szakképzésben való részvételre járó munkabér egyaránt mentesül a SZOCHO fizetés alól, azaz a számfejtésben SZOCHO fizetési kötelezettség nem fog meghatározásra kerülni.

Felhívjuk figyelmüket, hogy a szakképzési munkaszerződés kezelésével kapcsolatos fejlesztések jelenleg is folyamatban vannak!

A későbbi verzióinkban a következő fejlesztéseket biztosítjuk majd a témában:

- Duálisnak nem minősülő képzőhely jelölhetősége – Vhr. 253. § (2) bekezdése kimondja, hogy a tanuló, illetve a képzésben részt vevő személy számára az Szkt. 85. § (2) bekezdése szerinti egyéb juttatást a tanuló, illetve a képzésben részt vevő személy által választott szakmához szükséges szakképzettséggel betöltött munkakörben foglalkoztatottak részére biztosított juttatással azonos mértékben, de legfeljebb évente a szakirányú oktatás központi költségvetésről szóló törvényben meghatározott önköltsége egyhavi összegének százhatvannyolc százalékáig (vagyis 168.000 forintig) – az SZJA tv. 1. számú melléklet 4.11 pontja alapjánaz egyéb juttatásokkal együtt havonta a minimálbér összegéig – kell biztosítani a szja mentességet. Az Szja. tv. az adómentesség feltételéül szabja, hogy a juttatónak duális képzőhelynek kell lennie, ezért a duális képzőhelynek nem minősülő munkáltató által kifizetett munkabérre, illetve nyújtott juttatásra a fent részletezett mentesség nem alkalmazható.

- Saját munkavállalóval kötött szakképzési munkaszerződés esetében az szja mentes határ szempontjából figyelembevehető jövedelmek köre módosulhat – A NAV egyeztetést kezdeményezett abban a kérdésben, hogy a Vhr. 248. § szerinti esetben mit tekinthetünk az Szkt. alapján meghatározott mértékben kifizetett munkabérnek. Az egyeztetés lezárultát követően, a kialakított szakmai álláspontról értesíteni fogják társaságunkat, amennyiben pedig a válasz a programbeli működés módosítását teszi szükségessé, az ezzel kapcsolatos fejlesztést is biztosítani fogjuk.

- Átlagos statisztikai állományi létszám számítás, KSH statisztika – A KSH iránymutatása szerint: „Azok a tanulók, illetve képzésben részt vevő személyek, akik az általános munkarend szerint dolgoznak, illetve munkabérük eléri a minimálbér mértékét (annak munkaidő alapján számított hányadát), valamint teljesül rájuk a folyamatos (legalább egymást követő 6 munkanapig tartó) foglalkoztatás, a statisztikai elszámolásoknál a megfelelő állománycsoport sorában (teljes, vagy részmunkaidős, fizikai vagy szellemi foglalkoztatott) a létszámban jelentendők. Díjazásuk összegét a megfelelő állománycsoport bruttó kereset oszlopában kérjük szerepeltetni. Amennyiben keresetük nem éri el a minimálbér időarányos részét, vagy nem folyamatos a foglalkoztatásuk (nem éri el a legalább egymást követő 6 munkanapot) illetve nem általános munkarend szerint dolgoznak, akkor ezek a tanulók a létszámba nem tartoznak bele (állományon kívüliek), azonban keresetüket az „egyéb, állományba nem tartozó munkavállalók” sorában kérjük szerepeltetni.”

Kulcs-Bér Light, Standard, Kompakt, Prémium és Európa verzióban elérhető funkció

Korábbi verzióinkban a járulékra, végkielégítésre, kedvezményekre kiterjedő gyűjtést biztosítottunk az adatlap Feljegyzések részébe.

A Feljegyzések rész a 2023. évi kitöltési útmutató szerint a következőkre szolgál:

A „Feljegyzések” rovatban a magánszemély adóbevallási kötelezettségének segítése céljából azon korábbi munkáltatók neve és adószáma is feltüntethető, amelyek jövedelmi adatait az igazolás tartalmazza. Ha a munkáltató nem társadalombiztosítási, családtámogatási kifizetőhely, szintén a „Feljegyzések” rovatban javasolt felhívni a figyelmet arra, hogy a társadalombiztosítási ellátás, valamint a családtámogatás összegeit az igazolás nem tartalmazza.

A fentiek okán jelen verziónktól kezdődően a Feljegyzések részbe nem gyűjt a program adatokat.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartások/Közös törzsek/Foglalkozási viszony törzsben alapértelmezetten biztosított „Hivatásos nevelőszülő” foglalkozási viszony NYENYI jogviszony típusát 40. kódra (nevelőszülői foglalkoztatási jogviszony) módosítottuk.

Új fejlesztés

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A Kulcs-Bér 2023. március verziófrissítés futtatását követően a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport átkerült a Törzskarbantartás/Közös törzsek törzscsoportba.

Ezzel kapcsolatosan a verziófrissítés futtatását követően szükség lesz a Cégfüggő törzsekbeli Magánszemélyhez nem köthető juttatások törzselemek Közös törzsbeli Magánszemélyhez nem köthető juttatások törzselemekkel való összerendelésére, amelyet Felhasználóink a következőképpen végezhetnek el:

Karbantartás/ Magánszemélyhez nem köthető analitika törzs átvétele közös törzsbe

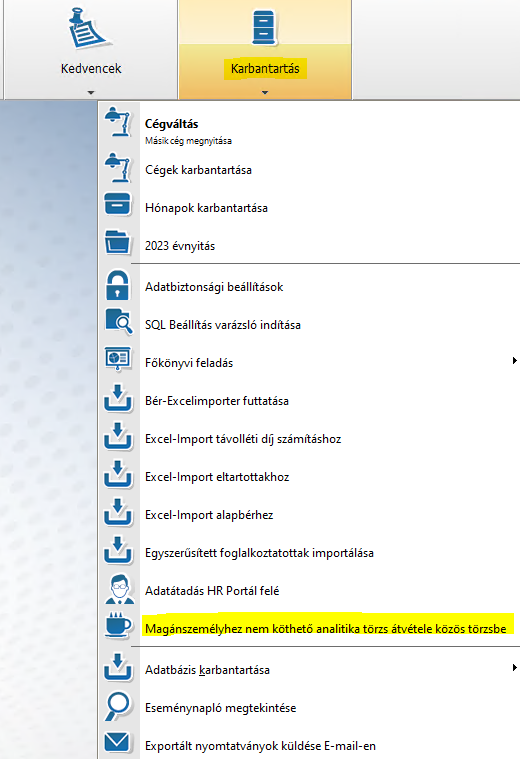

Új almenüpontot biztosítunk a Karbantartás menüben:

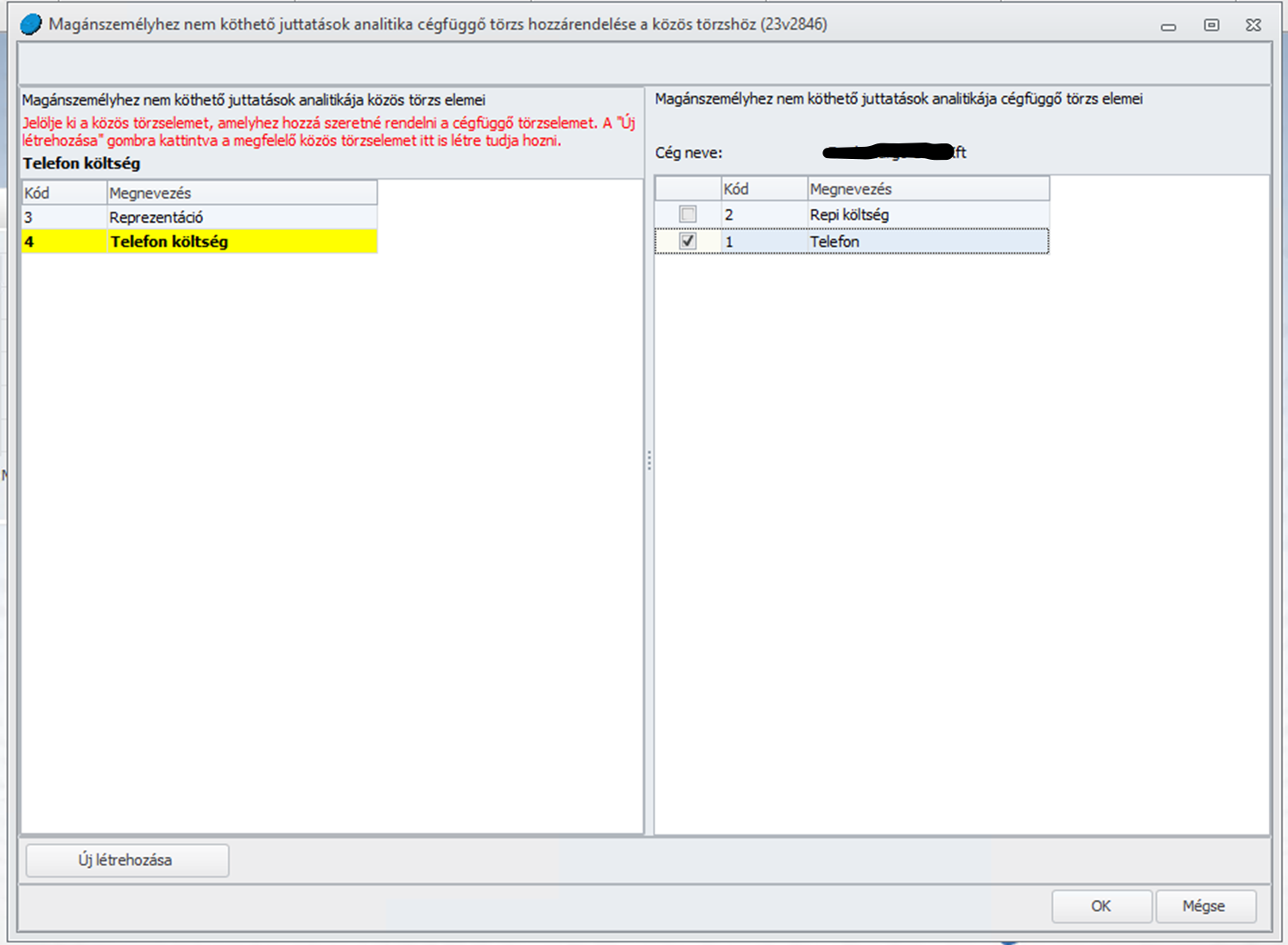

Erre az almenüpontra kattintva megjelenítésre kerül az összerendelő felület, amelyen a Magánszemélyhez nem köthető juttatások analitika cégfüggő törzs elemei hozzárendelhetők a Magánszemélyhez nem köthető juttatások analitika közös törzs elemeihez:

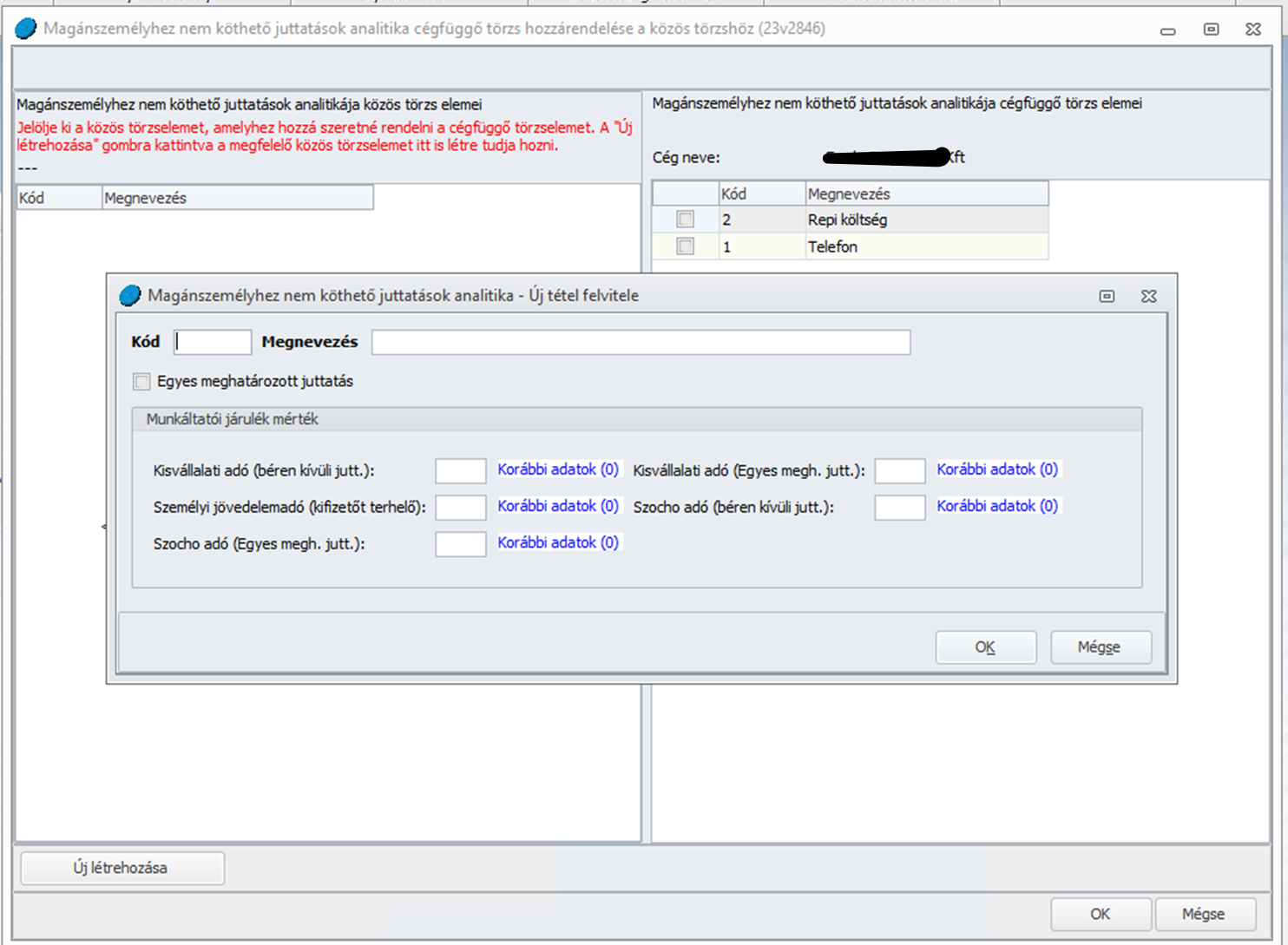

A közös törzs szükséges elemei előzetesen is létrehozhatók a Törzskarbantartás/Közös törzsek/ Magánszemélyhez nem köthető juttatások analitika törzscsoportban, vagy akár ezen a felületen is létrehozhatók a képernyő alsó részén, bal oldalon megjelenített „Új létrehozása” gombra kattintva:

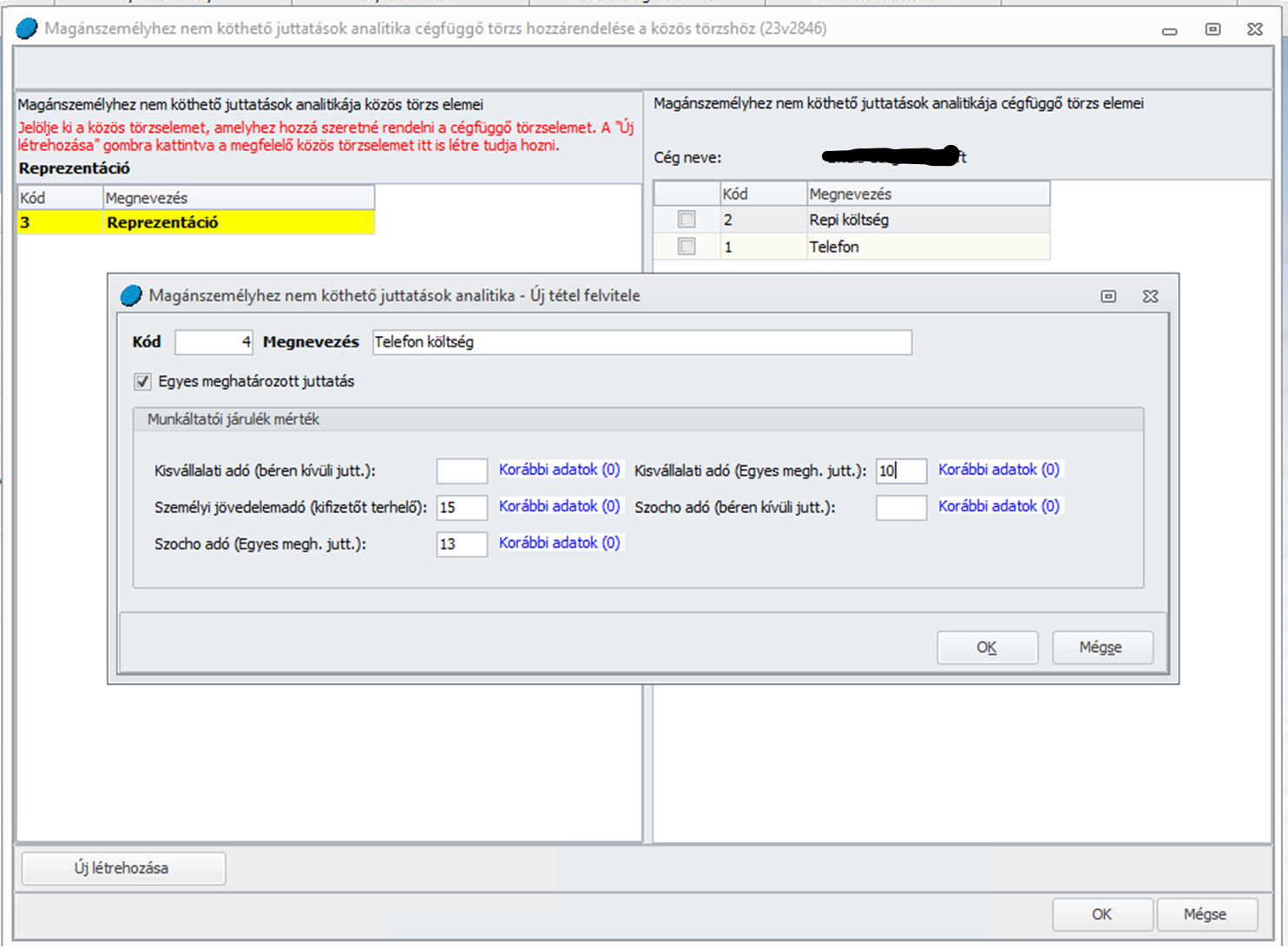

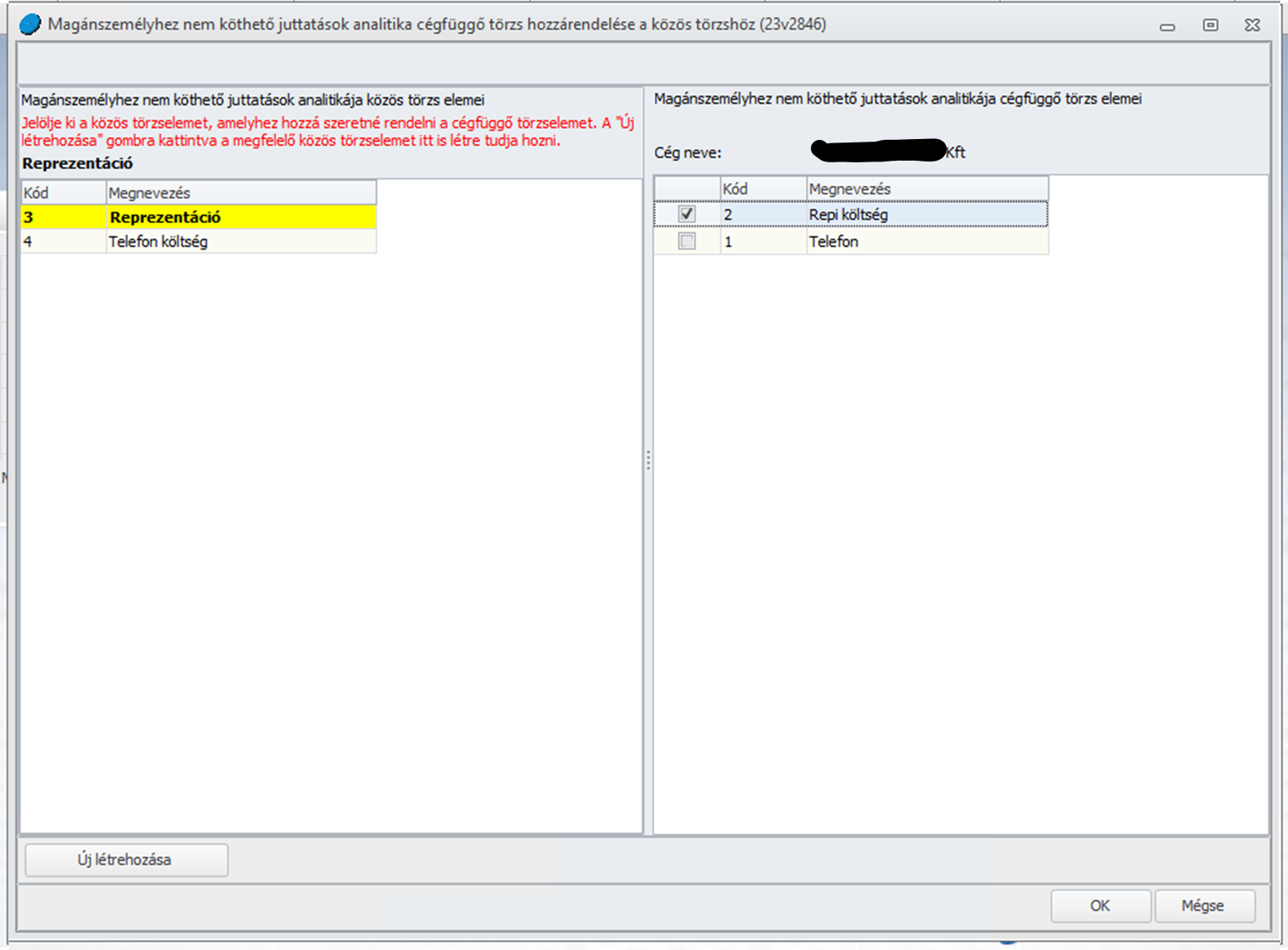

A szükséges közös törzselemek létrehozását követően a bal oldalon ki kell jelölni azt a közös törzselemet, amelyhez hozzá szeretnénk rendelni a megfelelő cégfüggő törzs elemet. A kijelölt közös törzselem sárga háttérszínnel jelenik meg. A jobb oldalon bejelöltté kell tenni annak a cégfüggő elemnek a jelölőnégyzetét, amely a kijelölt közös törzselem cégfüggő törzsbeli megfelelője:

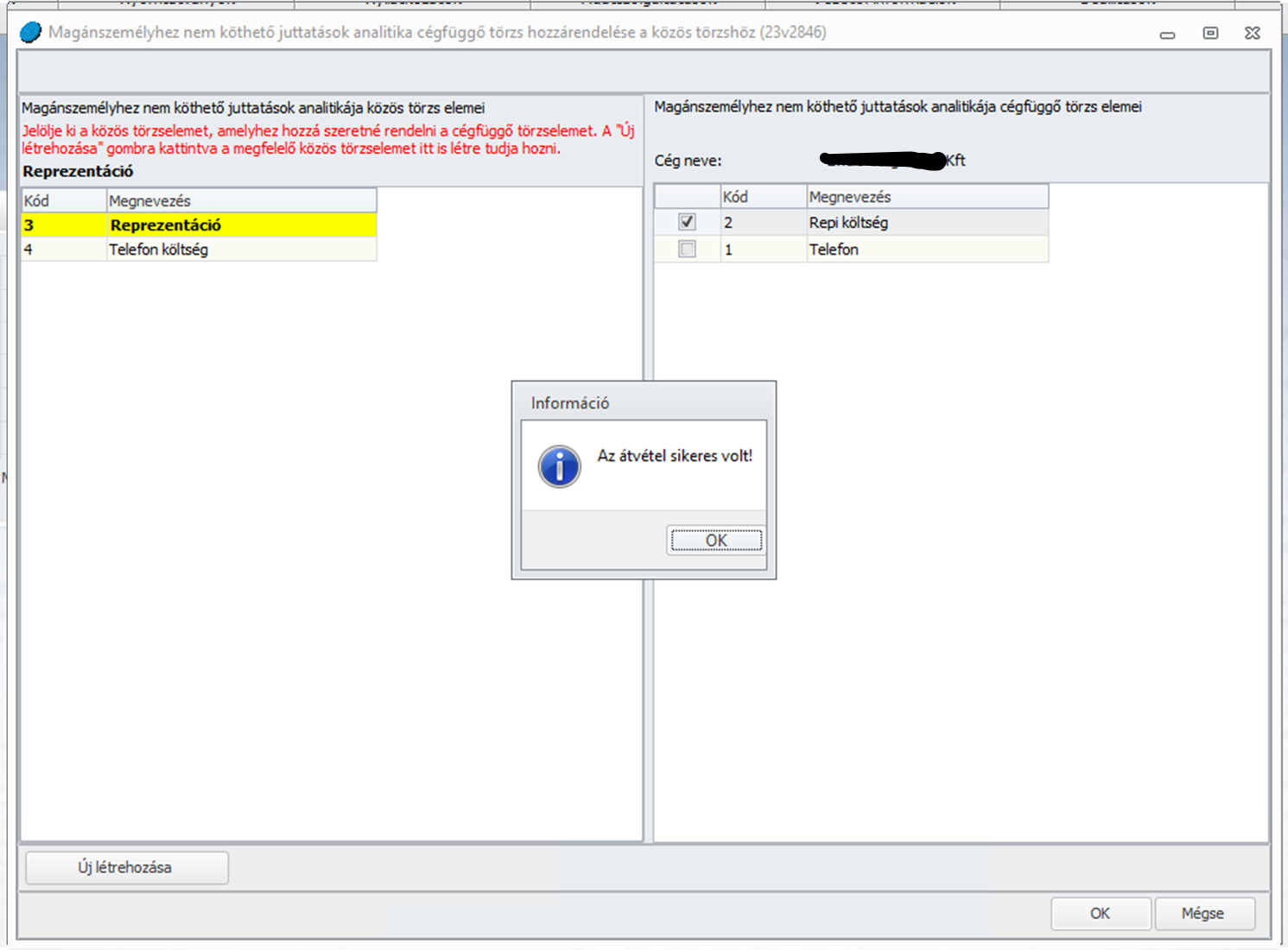

Ha valamennyi elem összerendelésére sor került, akkor az OK gombra kattintva a az összerendelés mentésre kerül, amelyről a program információt is megjelenít:

Fontos!

Az OK gomb megnyomása utána az összerendelés már nem módosítható! Az új almenüpont jelen verzióban csak akkor kerül megjelenítésre, ha a jelen verziófrissítést megelőzően a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoportban volt legalább egy rögzített törzselem. Ha a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport nem tartalmazott törzselemet, akkor jelen verziótól kezdődően az Analitika a közös törzs Magánszemélyhez nem köthető juttatások analitika törzscsoportjában rögzítésre kerülő törzselemeket használja.

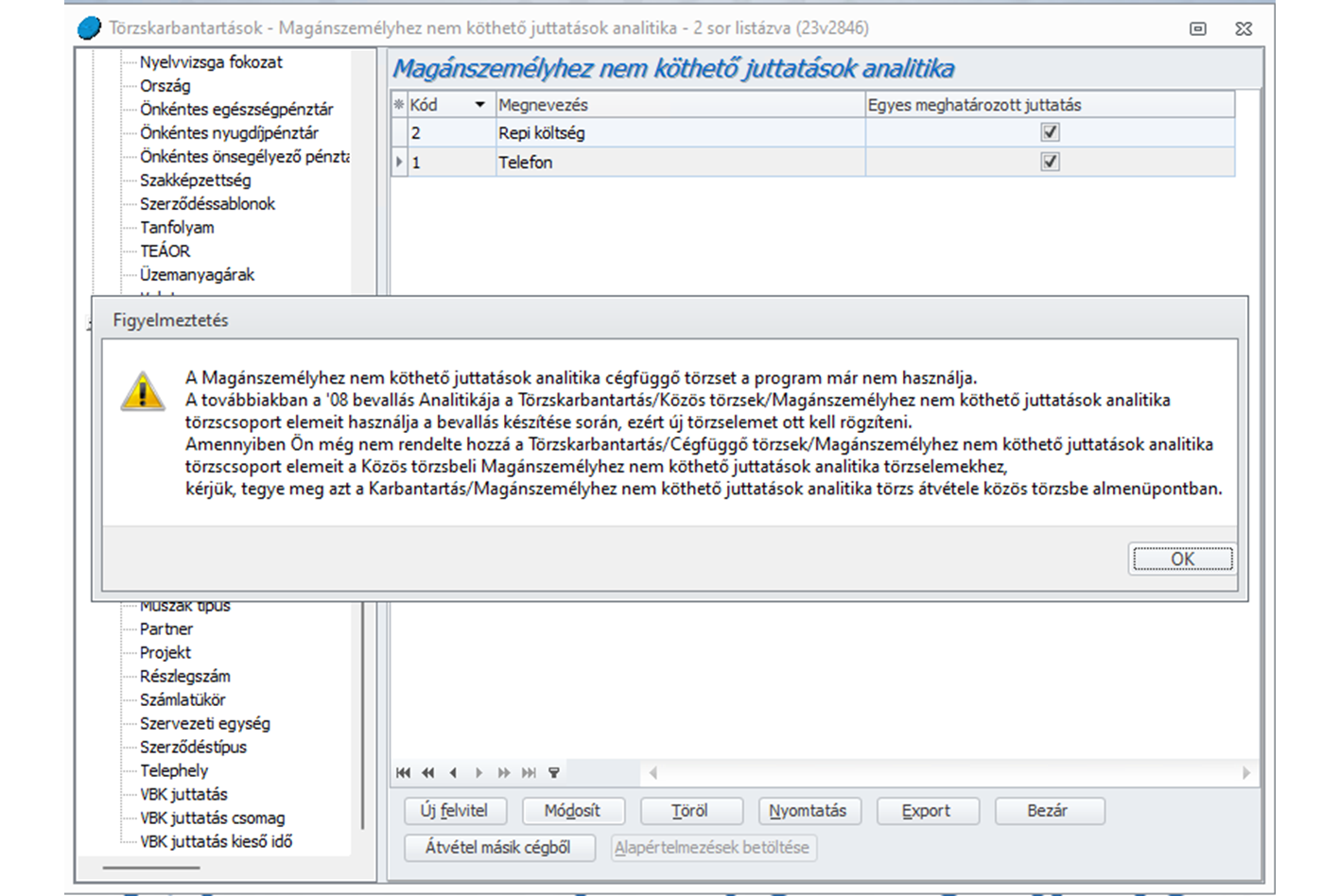

A Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport esetében jelen verziónktól kezdődően nem biztosíthatjuk a törzs új elemekkel való bővítését.

A Magánszemélyhez nem köthető juttatások analitika cégfüggő törzscsoportra kattintva figyelmeztető üzenet jelenik meg:

Fontos!

Jelen verziótól kezdődően a 08 bevallás analitika kizárólag a közös törzsbeli Magánszemélyhez nem köthető juttatások analitika törzs elemeit használja, így az összerendelést mindenképpen el kell végezni, amennyiben az analitika korábban beállításra került a programbeli 08 bevallás 2308A-01-01 lapján vagy a KIVA bevallás gyűjtésekor. Amennyiben az összerendelésre a 08 bevallás vagy a KIVA bevallás futtatását megelőzően nem került sor a Karbantartás/ Magánszemélyhez nem köthető juttatások analitika törzs átvétele pontban, úgy az összerendelő felület meg fog jelenni az Adatszolgáltatások/NAV felé/2308 , az Adatszolgáltatások/NAV felé/23KIVA pontban valamint a Karbantartás/Főkönyvi feladás pont valamelyik almenüpontjának indításakor, és az összerendelést itt is el lehet végezni a Karbantartás/ Magánszemélyhez nem köthető juttatások analitika törzs átvétele ponttal kapcsolatban leírtakkal azonos módon.

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően abban az esetben, ha a Munkaadói forma változás közteher változást eredményez, a Járulék igazoláson, amennyiben – biztosítani kell mindkettő, a számfejtések során megállapított közteher megjelenítését, amennyiben a Nyomtatványok beállításai képernyőn a Munkáltatói közterhek megjelenítése és a SZOCHO/KIVA megjelenítése jelölőnégyzete bejelölt állapotúak.

Hibajavítás

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban abban az esetben, ha a biztosítási jogviszony megszűnése napján – csak ezen a napon – szünetelt a biztosítás is, a biztosítási jogviszony vége dátumot mind a biztosítás szünetelésének kezdete dátumot, mind pedig a biztosítás szünetelésének vége dátumot tartalmazó pótlapra felgyűjtötte a program. Helyesen ilyen esetben a biztosítási jogviszony vége dátumot csak a biztosítás szünetelésének vége dátumot tartalmazó pótlapra kell felgyűjteni. Jelen verziónkban már a helyes gyűjtést biztosítjuk.

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Visszamenőleges jelenlét korrekció, visszamenőleges béremelés hóközi elszámolása esetén csak az idő adat került megjelenítésre a számfejtés során, a jövedelem nem. Jelen verziónkban ez a hiba már javításra került, a hóközi számfejtésben a jövedelem is érvényesül, majd az a hóvégi számfejtésbe is rendben bekerül.

![]()

Segélyezési pénztárnapló – hóközi kifizetési adatok gyűjtési hibája

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban olyan esetben, amikor azonos mértékű és kifizetés módú kifizetés sorok kerültek rögzítésre a Jövedelem kifizetések képernyőn az adott hóközi számfejtésű EB pénzellátáshoz, az adatok hiányosan kerültek gyűjtésre a Segélyezési pénztárnaplóra, A hiba jelen verziónkban már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|