Küldje el ezt a cikket!

Küldje el ezt a cikket!

Tanuló foglalkoztatása együttműködési megállapodás alapján

Együttműködési szerződéshez tartozó foglalkozási viszonyt és jövedelem jogcímet a program alapértelmezetten nem tartalmaz.

Ezeket a Törzskarbantartások/Közös törzsek/Foglalkozási viszony és /Jövedelem jogcímek menüpontban van lehetőségünk létrehozni a következőképpen:

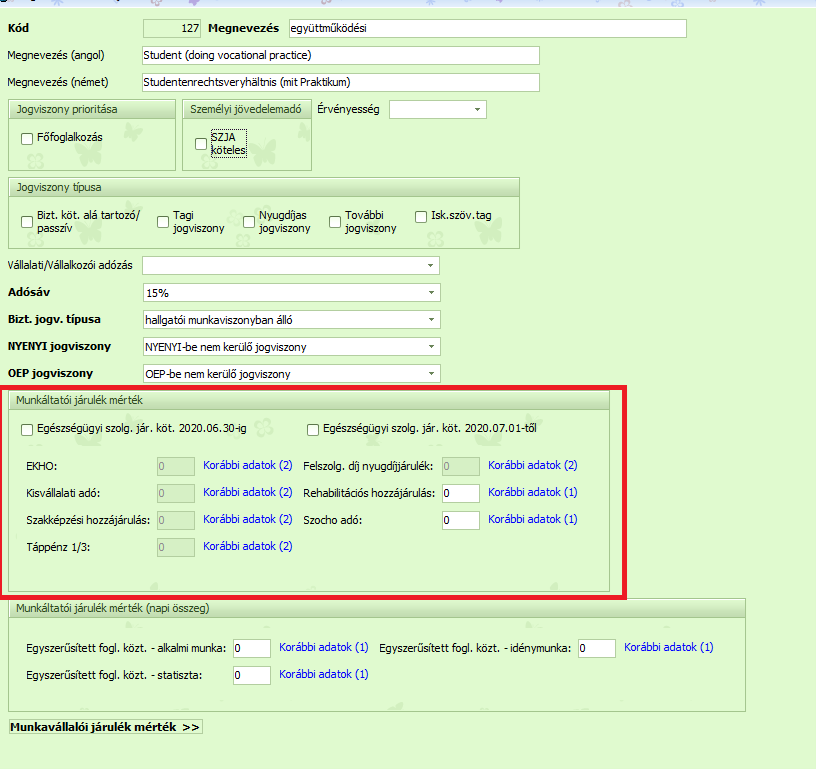

Válassza ki a foglalkozási viszonyok közül a „Hallgatói munkaviszony (szakmai gyakorlatos) foglalkozási viszonyt, jobb egérgombbal kattintson rá, majd válassza az „új felvitel meglévő alapján” opciót. OK gombbal lépjen tovább. Írja be a foglalkozási viszony megnevezését a megfelelő sorba, majd az alábbi képen látható beállításokat végezze el.:

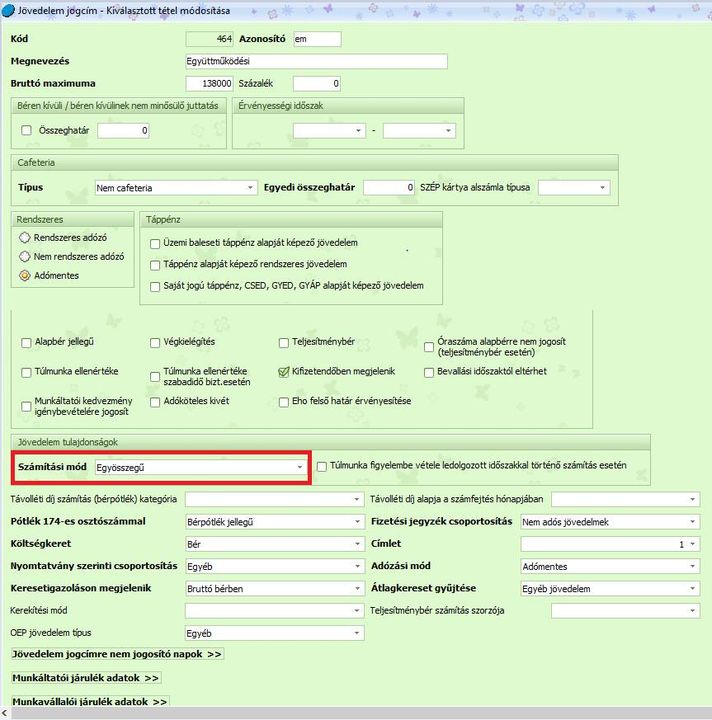

Ezt követően a Törzskarbantartások/Közös törzsek/Jövedelem jogcímek pontban a Hallgatói munkadíj (adómentes) jövedelem jogcímmel azonos beállításokkal hozzunk létre egy új jövedelem jogcímet. Itt egy azonosítót és egy megnevezést kell beírnunk. Egy módosítás szükséges a Hallgatói munkadíj (adómentes) jövedelem jogcímhez képest , ez a számítási mód, amit ha átállít „egyösszegűre”, akkor az az összeg kerül számfejtésre, amit a jövedelmek juttatásokba Ön beír. (Nem arányosít a program.

Ha létrehozta a foglalkozási viszonyt, akkor ezeket a tanuló jogviszonyában a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során ki kell választani.

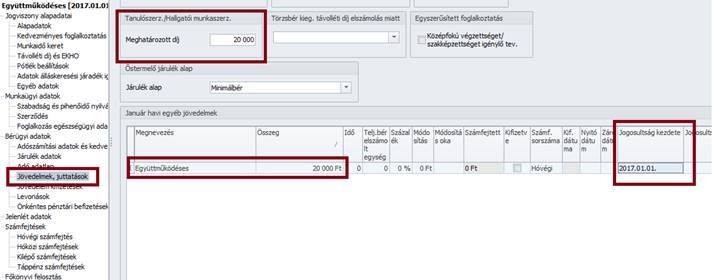

Az új jövedelem jogcímet a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek juttatások képernyő Egyéb jövedelmek táblarészébe összegszerűen kell felvezetni.

Ha a Jogosultság kezdete dátum rögzítésre kerül, úgy a hónapzárást követően a következő hónapra a program feltölti ezt a jövedelem jogcímet, Önnek nem kell újra felrögzíteni.

Amennyiben csak adómentes összeget számfejtenek az együttműködési megállapodás alapján nyári gyakorlatát töltő tanulónak, úgy a 08-as bevallásra (adó-adatlapra és M30-asra) felparaméterezni nem szükséges a jövedelmet.

Jogszabályi háttér:

1997. évi LXXX. Tbj. tv. 5.§ (1) c) – A tanulót nem kell a NAV-hoz bejelenteni és biztosítottá sem válik

1995. évi CXVII. törvény a személyi jövedelemadóról 1. Sz. melléklet Az adómentes bevételekről 4.11. pont alapján adott juttatás adómentes

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|