Küldje el ezt a cikket!

Küldje el ezt a cikket!

Hallgatói munkaszerződés

Hallgatói munkaszerződés

A hallgatói munkaszerződés alapján munkajogi jogviszony jön létre a hallgató és a partnerszervezet között.

A duális képzésben részt vevő hallgatót díjazás illeti meg egész évben, a duális képzés teljes időtartama alatt. Ez azt jelenti, hogy a legalább a minimálbér 65 %-ában megállapított munkabér egyaránt megilleti a hallgatót a duális képzőhelyen és a felsőoktatási intézményben eltöltött időszakra is. A jelenlegi, 167.400 Ft-os minimálbérrel kalkulálva ez az összeg 108.810 Ft, amelyet – eltérő megállapodás hiányában – a szakmai gyakorlóhely fizet.

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény 1. számú melléklet 4.12. pontja alapján a hallgatói munkaszerződés alapján kifizetett munkabér adómentes a havonta a hónap első napján érvényes havi minimálbért meg nem haladó részéig, afölött adóköteles. Az adóköteles jövedelem nem önálló tevékenységből származó jövedelemként az összevont adóalap része.

A hallgatói munkaszerződés alapján munkát végző hallgatók foglalkoztatása során rendkívüli munkaidő nem rendelhető el, a napi munkaidő nem haladhatja meg a 8 órát, munkaidőkeret alkalmazása esetén legfeljebb 1 heti munkaidőkeretet lehet elrendelni.

A hallgatók számára legalább 12 óra napi pihenőidőt kell biztosítani.

Próbaidő nem köthető ki, valamint a Mt. szerinti egyenlőtlen munkaidő-beosztás sem alkalmazható.

A hallgatói munkavégzés a felsőoktatási intézmény és a partnerszervezet által közösen összeállított Egyeztetett Duális Képzési Program alapján történik.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény 17. § (2) bekezdésének b) pontja értelmében a hallgatói munkaszerződés alapján a hallgatók nem válnak biztosítottá.

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 5. § eb) pontja értelmében nem kell szociális hozzájárulási adót fizetni az Nftv. szerinti hallgatói munkaszerződés alapján létrejött jogviszony után.

A Szkt. rendelkezései szerint a felsőoktatást tekintve kizárólag a duális képzésben lévő hallgatók esetén van lehetőség szakképzési hozzájárulási kedvezmény érvényesítésére.

Szakképzési munkaszerződéssel történő foglalkoztatáshoz szükséges beállítások a programban:

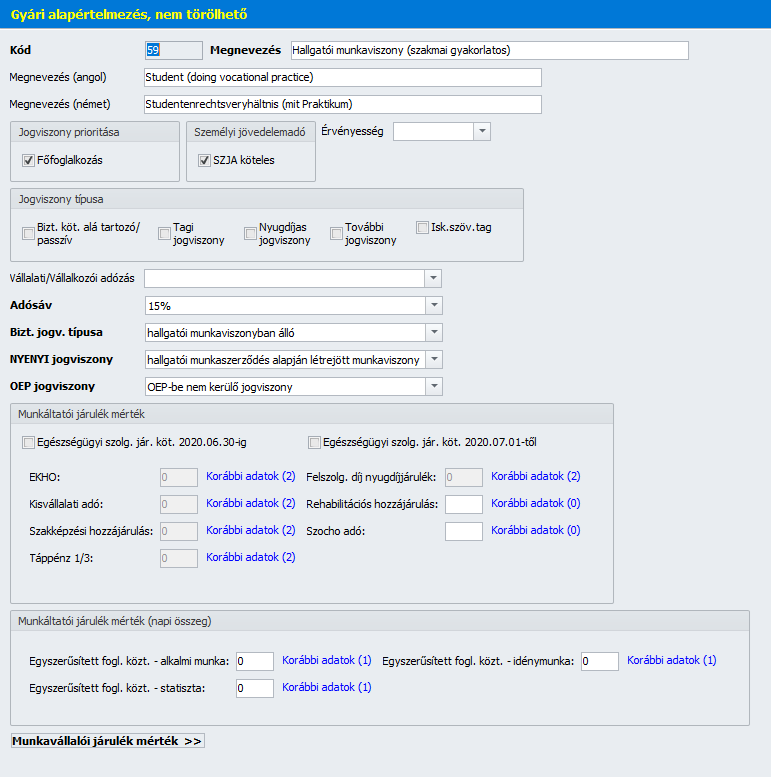

A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok pontban foglalkozási viszonyt biztosítunk „Hallgatói munkaviszony (szakmai gyakorlatos)” megnevezéssel:

A Törzskarbantartás/Közös törzsek/Jövedelmek pontban pedig a szakképzési munkaszerződéssel kapcsolatban két jövedelem jogcím került a gyári jogcímek közé:

- Hallgatói munkadíj (adómentes, min.bér összegéig) és

- Hallgatói munkadíj

megnevezéssel.

Ezek a következő nyomtatványokra kerültek beállításra:

Hallgatói munkadíj (adómentes, min.bér összegéig) - nem kellett paraméterezni

Hallgatói munkadíj - az adó adatlapon az 1. sorra, a 2108 bevalláson a 300. sor

A Negyedéves munkaügyi jelentésen az új foglalkozási viszony az „Egyéb állományba nem tartozó dolgozók” csoport Foglalkozási viszonyaihoz, a két új jövedelem jogcím pedig ugyanezen csoport Kereset fogalmába tartozó jövedelmeihez került beállításra.

T1041 - A hallgatói munkaszerződés biztosítást nem keletkeztet, így azzal kapcsolatosan jelentési kötelezettség nem terheli a foglalkoztatót.

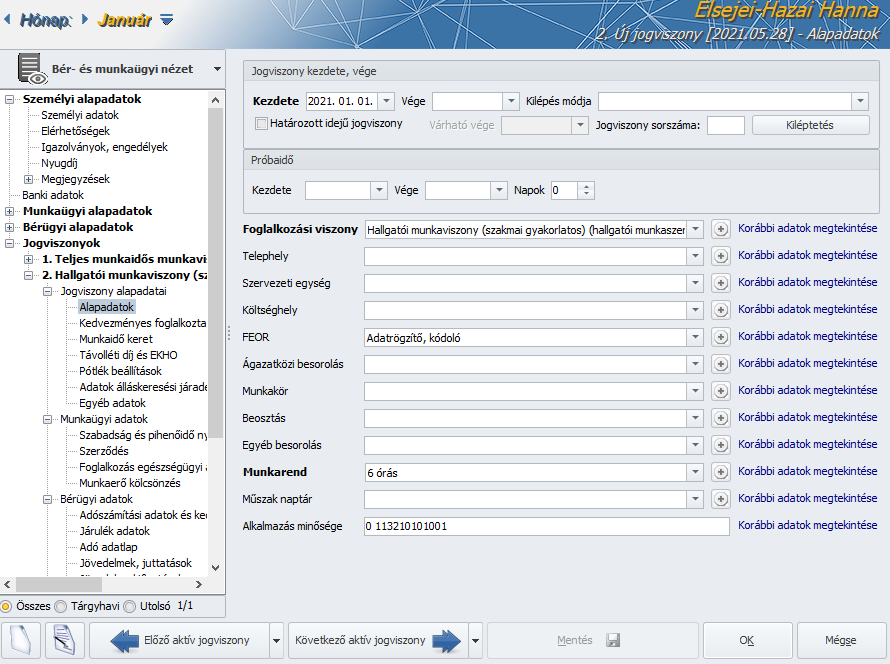

Hallgatói munkaviszony jogviszonyos adatainak rögzítése – Hallgatói munkaviszony esetében a Dolgozó adatai/Jogviszony/Alapadatok pontban a Foglalkozási viszonyt, a FEOR-t és a munkarendet rögzíteni kell:

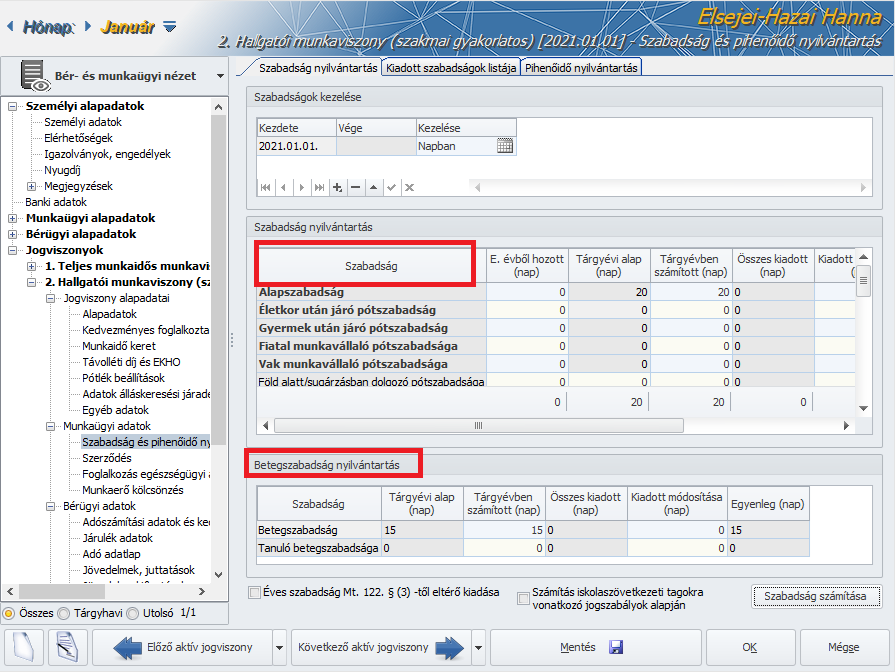

Dolgozó adatai/Jogviszony/Munkaügyi adatok/Szabadság és pihenőidő nyilvántartás

A hallgatót szabadság illeti meg. A hallgatót a szabadság tartamára távolléti díj illeti meg. A távolléti díjat az esedékessége időpontjában érvényes munkabér figyelembevételével kell megállapítani.

A munkáltató a hallgató számára a betegség miatti keresőképtelenség tartamára – a munkajogi és társadalombiztosítási szabályok értelmében – naptári évenként betegszabadságot ad ki.

A szabadság és a betegszabadság nyilvántartását, jelölhetőségét és elszámolását a számfejtés során jelen verziónkban biztosítjuk. Betegszabadság esetén a jogviszonyos jelenlét pontban a Betegszabadság jelenlétet kell kiválasztani.

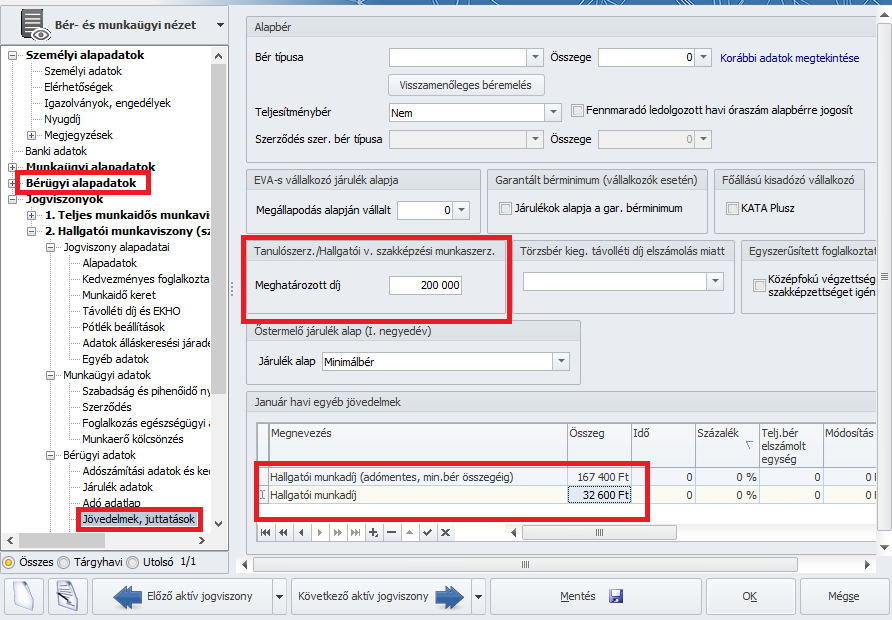

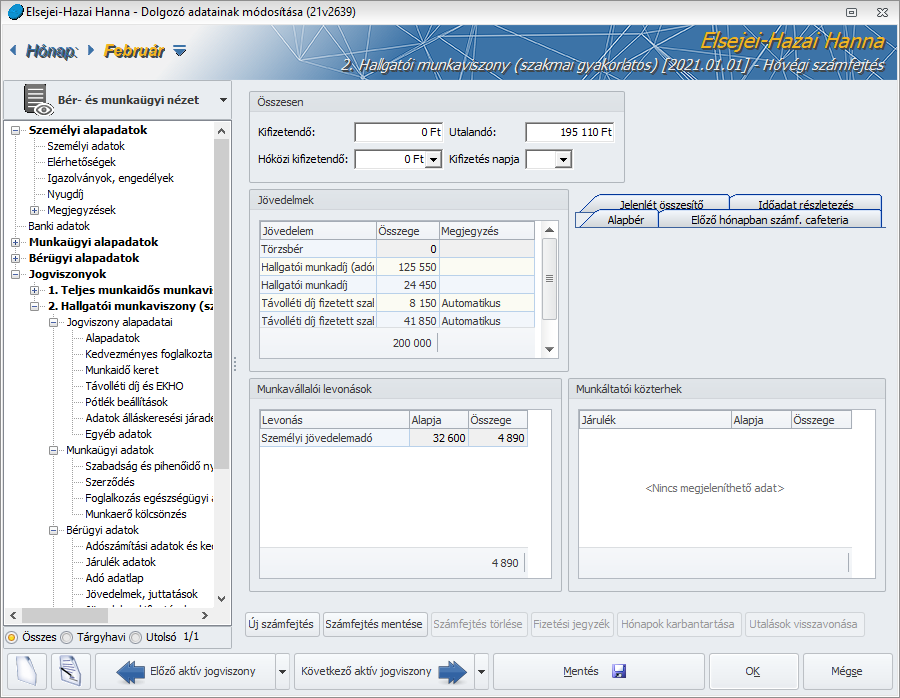

Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban a „Tanulószerz./Hallgatói v. szakképzési munkaszerz.” rész Meghatározott díj mezőjébe kell berögzíteni a hallgatói munkaszerződésben meghatározott havi munkadíj összegét.

Az Egyéb jövedelmek szekcióban rögzíteni kell a hallgatói munkaszerződés aktuális havi munkadíját. Amennyiben ez nem haladja meg a tárgyhónap első napján érvényes minimálbért, akkor az összeget a Hallgatói munkadíj (adómentes, min.bér összegéig) jövedelem jogcímen kell rögzíteni, amennyiben pedig a díjazás meghaladja a tárgyhónap első napján érvényes minimálbért, akkor a minimálbér összegét a Hallgatói munkadíj (adómentes, min.bér összegéig) a minimálbért meghaladó részt pedig a S Hallgatói munkadíj jövedelem jogcímen kell rögzíteni.

A számfejtés hasonlóan működik, mint a hallgatói munkaviszony esetében.

A „Hallgatói munkaviszony (szakmai gyakorlatos)” foglalkozási viszonyban, a Hallgatói munkadíj (adómentes, min.bér összegéig), valamint a Hallgatói munkadíj jövedelem jogcímek beállításai alapján kerülnek meghatározásra a levonások.

A távolléti díj a szerződésben meghatározott díj alapján kerül kiszámításra.

A jelenlét adatokból automatikusan elszámolt távolléti díjak adómentes jogcímen jönnek létre a minimálbérig, felette pedig adóköteles jogcímen.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|