Kulcs-Bér Verziótájékoztató – 2021. január/3 (v2598)

Megjelenési dátum: 2021. január 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Új fejlesztések

Álláskeresési járadék igazolólap aktualizálása

Törvénykövetés

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Javítások

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

Új fejlesztések

![]()

Álláskeresési járadék igazolólap aktualizálása

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár az „Igazolólap az álláskeresési járadék és az álláskeresési segély megállapításához” nyomtatvány adattartalmát előíró 34/2009. (XII.30.) NGM rendelet szövege 2019.III.29. óta nem változott, a NFSZ oldalán a nyomtatvány minta szövegét kiegészítették az alábbiak szerint:

A Munkaadó adatai I. számozást kapott:

I. Munkaadó adatai:

A Munkavállaló adatai II. számozást kapott:

II. Munkavállaló adatai:

A 12. pont feletti szövegrész III. számozást kapott és a követkző szövegre módosult:

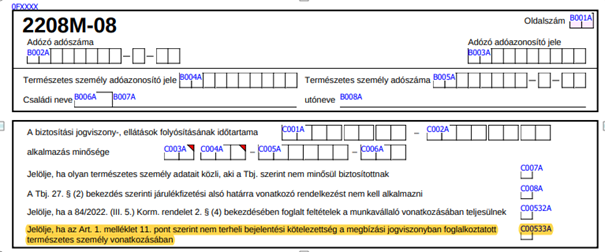

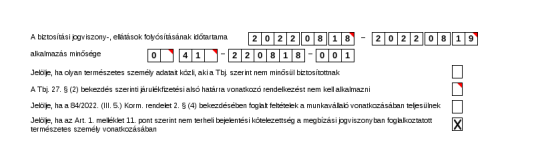

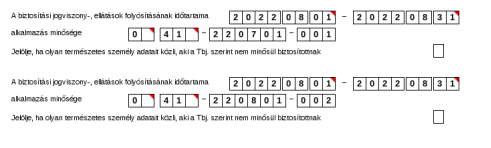

III. A munkaviszonyra, a megbízási jogviszonyra vonatkozó adatok*:

A 13-14-15.pontok szövege kiegészült a megbízási jogviszony szövegrészekkel:

13. Munkaviszony, megbízási jogviszony kezdete:

14. Munkaviszony, megbízási jogviszony vége:

15. A munkaviszony, a megbízási jogviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napja (az időszak kezdete):**

A 16. pont szövege kiegészítésre került az alábbiak szerint:

16. A munkaviszony, a megbízási jogviszony megszűnésének, a mezőgazdasági igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy naptári negyedévben elért társadalombiztosítási járulékalap összege, illetve a 2020. 06. 30-ig elért jövedelmek tekintetében a munkaerő-piaci járulékalap összege (Ft):**

A 17. pont szövege kiegészítésre került az alábbiak szerint:

17. A munkaviszony, a megbízási jogviszony, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy teljes naptári negyedévben elért azon hónapoknak száma, amelyekben volt járulékalap (az érintett hónapok száma):**

A 21. pont szövege kiegészítésre került az alábbiak szerint:

21. Jelen Igazolólapon munkaviszonyként felsorolt jogviszonyok, megbízási jogviszony megszűnésekor (megszüntetésekor), valamint mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység, vagy egyéni vállalkozói tevékenység esetén az igazolvány visszavonásakor irányadó, szerződésben megállapított alapbér/illetmény/megbízási díj/bevétel/díjazás összege (Ft.) :**

Kitöltési útmutató

az álláskeresési járadék és az álláskeresési segély megállapításához szükséges igazolólaphoz

Magyarázat az egyes pontokhoz:

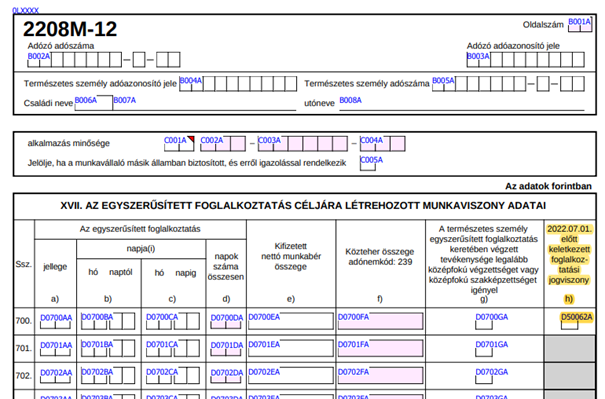

III. Az igazolólap tekintetében munkaviszonynak minősül: közalkalmazotti, közszolgálati, kormányzati szolgálati jogviszony, állami szolgálati jogviszony, bírósági és igazságügyi, valamint ügyészségi szolgálati viszony, a közfoglalkoztatási jogviszony, a biztosított bedolgozói – és az 1994. június 1-jét megelőzően létesített – ezzel egy tekintet alá eső bedolgozói jogviszony, a nevelőszülői foglalkoztatási jogviszony, a szövetkezeti tag munkaviszony jellegű munkavégzésre irányuló jogviszonya – ide nem értve az iskolai szövetkezet nappali tagozatos tanuló, hallgató tagját -, a Magyar Honvédség, rendvédelmi szervek és nemzetbiztonsági szolgálatok hivatásos és szerződéses állományú tagjának szolgálati viszonya, az egyéni, illetőleg társas vállalkozói tevékenység, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység.

12. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

13. pont: Nevelőszülői foglalkoztatási jogviszony esetén a jogviszony kezdete a nevelőszülői foglalkoztatási jogviszony kezdete. Amennyiben a hivatásos nevelőszülői jogviszony a törvény erejénél fogva [a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 163. § (1) bekezdés] alakult át nevelőszülői foglalkoztatási jogviszonnyá, úgy a jogviszony kezdetén a hivatásos nevelőszülői jogviszony kezdetét kell érteni.

14. pont: Nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a jogviszony befejező időpontjaként az álláskeresési járadék iránti kérelem benyújtását megelőző hónap utolsó napját kell érteni. A kérelem benyújtásának időpontját a nevelőszülő a kérelem másolatával igazolja. Az igazolólap további pontjainak vonatkozásában nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a nevelőszülői foglalkoztatási jogviszony megszűnésének időpontján az e pontban feltüntetett időpontot kell érteni.

15. pont: A munkaviszony megszűnésének időpontját megelőző négy teljes naptári negyedév kezdő napjának meghatározása során az aktuális naptári negyedév (az a naptári negyedév, melynek időtartamára a munkaviszony megszűnésének időpontja esik) nem tartozik bele a megelőző négy teljes naptári negyedévbe, ideértve azt az esetet is, amikor a munkaviszony a naptári negyedév utolsó napján szűnik meg.

16. pont: A vizsgált időszak 15. pontban meghatározott kezdetétől számított négy teljes naptári negyedévben elért társadalombiztosítási járulékalap összegének alapulvételével kell kiszámítani. A 2020. 06. 30-ig elért jövedelmek tekintetében a fent meghatározott időszak kezdetétől számított négy teljes naptári negyedévben elért munkaerő-piaci járulékalap összegének alapulvételével kell kiszámítani.

Ha az álláskereső nem az egész hónapra vonatkozóan rendelkezik járulékalappal, a hónapot az összeg kiszámítása során töredékhónapként kell figyelembe venni.

Ha a megelőző négy naptári negyedévben az álláskeresőnek egyáltalán nincs járulékalapja, akkor az álláskeresési járadék megállapításának alapja a jogosultság kezdő napján hatályos kötelező legkisebb munkabér 130 százaléka.

17. pont: Az érintett hónapok számát a következőképpen kell meghatározni:

a) teljes hónap: olyan hónap, amelyben az álláskeresőnek a teljes hónapra vonatkozóan volt járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya a hónap első napjától a hónap utolsó napjáig fennállt, és amely alatt a munkavállalónak járulékfizetés alól mentes időszaka nem volt;

b) töredékhónap: olyan hónap, amelyben a álláskeresőnek nem volt a teljes hónapra vonatkozóan járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya nem állt fenn a hónap első napjától a hónap utolsó napjáig, illetve amely alatt a munkavállalónak járulékfizetés alól mentes időszaka volt.

Az érintett hónapok számának meghatározásakor a teljes hónapot 1 hónapszámmal kell figyelembe venni.

A töredékhónapok esetében a hónapszám számítási módja: az aktuális hónapon belül azoknak a naptári napoknak a számát, amelyekre vonatkozóan az álláskeresőnek volt járulékalapja, el kell osztani az aktuális hónap naptári napjainak számával. A töredékhónaphoz tartozó hónapszám az így kapott törtszám – a kerekítés általános szabályai szerint – két tizedesre kerekített értéke.

Az igazolólap 17. pontjához a vizsgált időszakba tartozó hónapok fenti módon kiszámolt egész és törthónapok hónapszámainak összegét kell írni.

18. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

19. pont: E pontban a munkaviszony alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság teljes időtartamát – beleértve az első 30 napot is – kell feltüntetni. A munkaviszony ideje alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság időtartamában nem kell feltüntetni az alábbi jogcímen igénybe vett fizetés nélküli szabadságokat:

a) háromévesnél – ha az álláskereső a gyermek gondozása céljából gyermekgondozást segítő ellátásban részesül, tizennégy évesnél – fiatalabb gyermek gondozása, vagy tizenkét évesnél fiatalabb beteg gyermek otthoni ápolása,

b) hozzátartozó ápolása,

c) önkéntes tartalékos katonai tényleges szolgálatteljesítés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

20. pont: Az adott jogviszony foglalkoztatási feltételeit meghatározó törvény szerinti megszűnési mód feltüntetése szükséges, így például: felmondás, azonnali hatályú felmondás, lemondás, közös megegyezés, felmentés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

21. pont: Az e pontban közölt adatok a 883/2004/EK rendelet 62. cikke és a 987/2009/EK rendelet 54. cikk (2) bekezdésének végrehajtása érdekében szükségesek.

Törvénykövetés

![]()

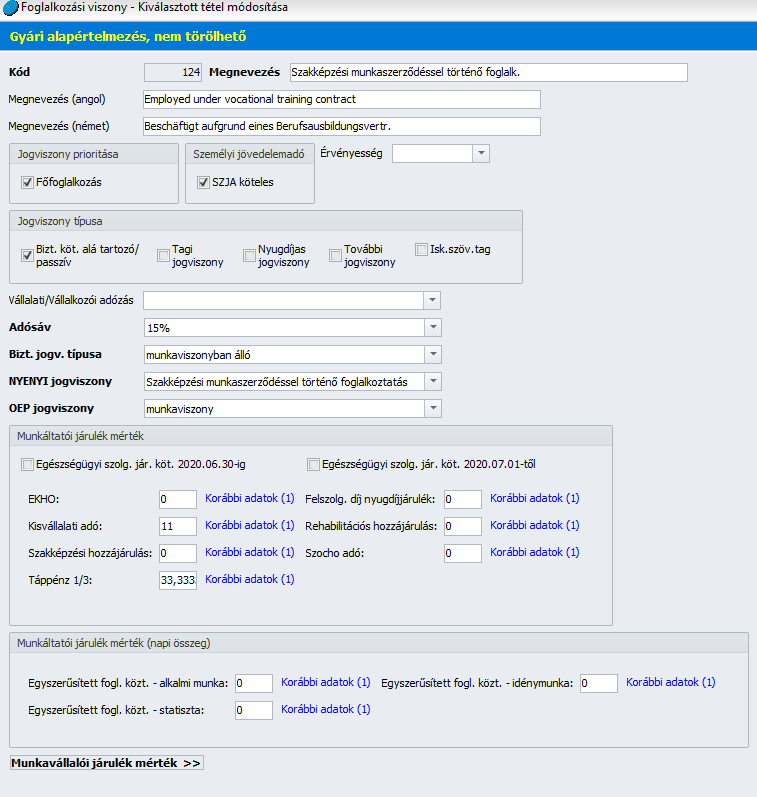

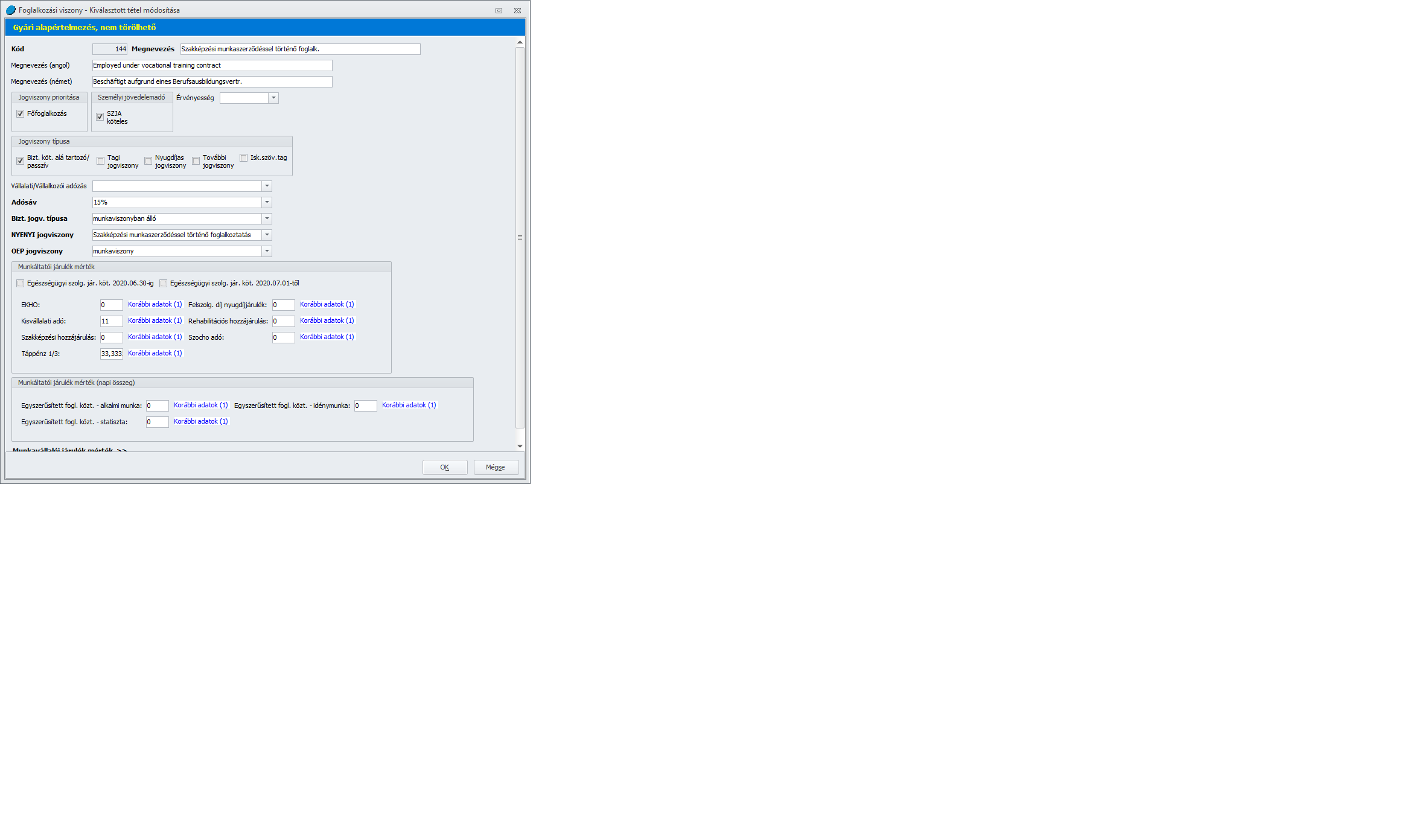

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a szakképzési hozzájárulás alap, akkor azt a minimálbér 30%-áig (alsóhatárig) a munkáltatónak meg kell fizetnie

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a TB járulékalap, akkor azt a minimálbér 30%-áig (alsó határig) a munkáltatónak meg kell fizetnie. Ezzel együtt a SZOCHO-t is ki kell egészíteni a TB alsóhatárig, és mivel 2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja, ezért a szakképzési hozzájárulást is ki kell egészíteni a TB alsóhatárig. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során.

![]()

Béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítése a Munkaadói forma legördülőben kiválasztottak szerint

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítésre került annak alapján, hogy a Beállítások/Cégadatok/Alapadatok pont Munkaadói forma legördülő listájában milyen cégforma került kiválasztásra. Azon cégek, amelyeket nem terhel szakképzési hozzájárulás fizetési kötelezettség, a béren kívüli juttatás és egyes meghatározott juttatás után sem kell, hogy megfizessék azt. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben a Munkaadói forma a 2019.évi LXXX. törvény 105.§ (2) bekezdésben felsoroltak közé tartozik, és már sor került január hónapban béren kívüli, vagy egyes meghatározott juttatás számfejtésére, kérjük, ismételjék meg az ilyen számfejtést.

Jogszabályi háttér:

2019.évi LXXX. törvény 105.§ (2) bek.

![]()

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési hozzájárulás kapcsán alsó határ kiegészítésre kerül sor, akkor a megváltozott munkaképességűek kedvezménye az alsóhatár összegéig érvényesíthető. Jelen verziónkban a leírtak szerint biztosítjuk a megváltozott munkaképességűek foglalkoztatási kedvezményének megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben már sor került január hónapban TB járulékfizetési alsóhatárt el nem érő munkavállalói és munkáltatói kötelezettségalap számfejtésére, kérjük, ismételjék meg a számfejtést.

Jogszabályi háttér: 2018. évi LII. törvény 13. §.

Javítások

![]()

Az EB pénzellátások ellátási alapjának meghatározása külföldön adózó jövedelmek utáni társadalombiztosítási járulékalap alapján

Kulcs-Bér Európa verzióban elérhető funkció

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.

|

Hasznos volt az információ?

|

|

|

|