Újdonságok

Adott éven belül egymást követő több cafeteria nyilatkozat rögzítése

Adott éven belül egymást követő több cafeteria nyilatkozat rögzítése a WebCafeteria alkalmazásban

Jogszabálykövetés

Tanulószerződés alapján foglalkoztatott foglalkozási viszonyból származó esetében 2021. június 9-ét követően kifizetett jövedelmek után nem kell megfizetni a szakképzési hozzájárulást

Javítások

Nem kezelte helyesen a program a munkaerőpiacra lépők után érvényesíthető adókedvezmény kedvezménymérték csökkenésének, valamint a kedvezmény kifutási hónapjának meghatározását

Újdonságok

Adott éven belül egymást követő több cafeteria nyilatkozat rögzítése

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Naptári éven belül több egymást követő cafeteria nyilatkozat kezelése a SZÉP kártya kedvező adózási szabályainak 2021. december 31-ig történő meghosszabbítása okán (Váll.béren kívüli jutt. nézet)

A Széchenyi Pihenő Kártya (SZÉP-kártya) kedvező adózási szabályainak alkalmazását a jogalkotó 2021. június 30-ról a teljes adóévre meghosszabbította.

A szabály értelmében 2021 második félévében is alkalmazhatók a következő szabályok.

Az Szja törvény71. § (1) bekezdésétől eltérően SZÉP-kártya

- szálláshely alszámlájára utalt támogatás legfeljebb évi 400 ezer forint,

- vendéglátás alszámlájára utalt támogatás legfeljebb évi 265 ezer forint,

- szabadidő alszámlájára utalt támogatás legfeljebb évi 135 ezer forint

összegig számít béren kívüli juttatásnak, munkáltatónként külön-külön.

Ha például a munkáltató az első félévben adott a munkavállalójának 200 ezer forint összegben a szálláshely alszámlára támogatást, akkor nincs akadálya annak, hogy a második félévben is adjon ugyanennyit.

Nincs akadálya annak sem, ha a munkavállaló 200 ezer forint összegben kapott vendéglátás alszámlára támogatást az első félévben, majd a második félévben új munkája, munkáltatója lesz, ahonnan kaphat 265 ezer forint összegben további támogatást a vendéglátás alszámlájára.

Az Szja törvény 70. § (8) bekezdésétől eltérően az éves rekreációs keretösszeg

- költségvetési szerv munkáltató esetén évi 400 ezer forint

- más munkáltató esetében évi 800 ezer forint.

A fenti kedvező adózási szabályok év végéig történő meghosszabbítása szükségessé tette, hogy a program Váll.béren kívüli jutt. nézetében lehetőséget biztosítsunk az adott éven belül egymást követő több cafeteria nyilatkozat rögzítésére a következő módon:

1. Adatgyűjtés

Módosításra került a programban a naptári évi első nyilatkozat lezárása (érvénytelenítése) után létrehozott következő nyilatkozat(ok) kezelése. Jelen verziótól kezdődően a naptári évi korábbi érvénytelenített nyilatkozatokból (akár több is lehet ilyen) az aktuális nyilatkozat előzmény adatokat gyűjt.

Juttatásonként összegezve felgyűjti a korábban nyilatkozott bruttó összegeket és a feladott (felhasznált) összegeket. Az összegzésre a korábbi nyilatkozat érvényeségi idején belül kerül sor!

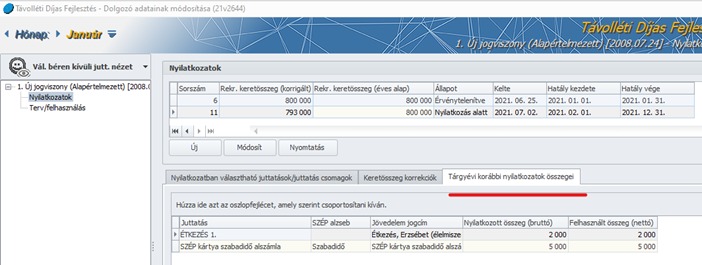

Ez a tételes előzmény adat a következő helyen jelenik meg:

- Nyilatkozat szerkesztésekor

Ebben a listában a juttatáshoz kapcsolt jövedelem jogcím és a jövedelem jogcím SZÉP kártya alzseb megnevezése is megjelenik.

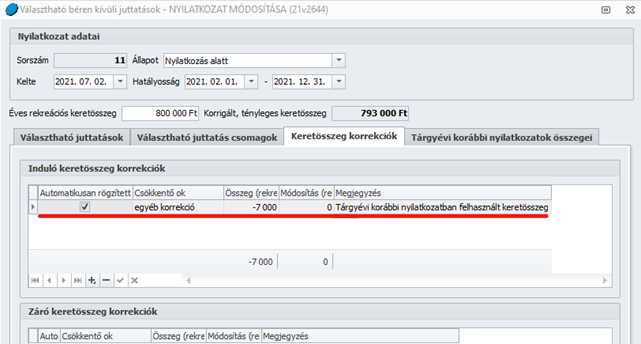

A tételes listában szereplő nyilatkozott összeg összesen adata pedig felgyűjtésre kerül a Nyilatkozatok almenüpont „Keretösszeg korrekciók” részére is (egyéb korrekció csökkentő okkal), mert ezzel az összeggel csökkenteni kell az éves keretösszeget:

- Nyilatkozatok listázásakor

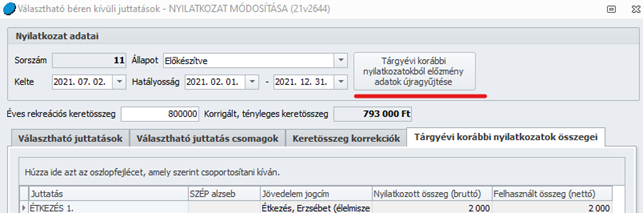

Erre az előzmény gyűjtésre új nyilatkozat készítésekor automatikusan sor kerül.

Nyilatkozat módosításakor lehetőség van az előzmény adatok frissítésére (újragyűjtésére) is a Nyilatkozatok pontban. Erre abban az esetben lehet szükség, amennyiben az új nyilatkozat már elkészítésre került és a korábbi nyilatkozat összegei még nem kerültek feladásra, vagy a feladott összegek valamiért meg lettek változtatva (pl. az eredeti feladást követően kiderül, hogy távollét miatt csökkentett cafeteria összeg illeti meg a munkavállalót az előző nyilatkozati időszakban)

Fontos!

Az előzmény adatok újragyűjtésére legfeljebb az aktuális nyilatkozat „Előkészítés alatt” állapotáig van lehetőség.

2. Felhasználás

1. Amennyiben SZÉP kártya típusú juttatást rögzítünk az aktuális nyilatkozatban:

A korábbi juttatások közül az aktuálisan rögzített juttatás SZÉP alzsebéhez tartozó összes juttatás előzmény összegei figyelembevételre kerülnek.

2. Amennyiben nem SZÉP kártyás juttatást rögzítünk (pl. étkezési utalvány):

A korábbi juttatások közül az aktuálisan rögzített juttatás jövedelem jogcíméhez tartozó összes juttatás előzmény összegei figyelembevételre kerülnek.

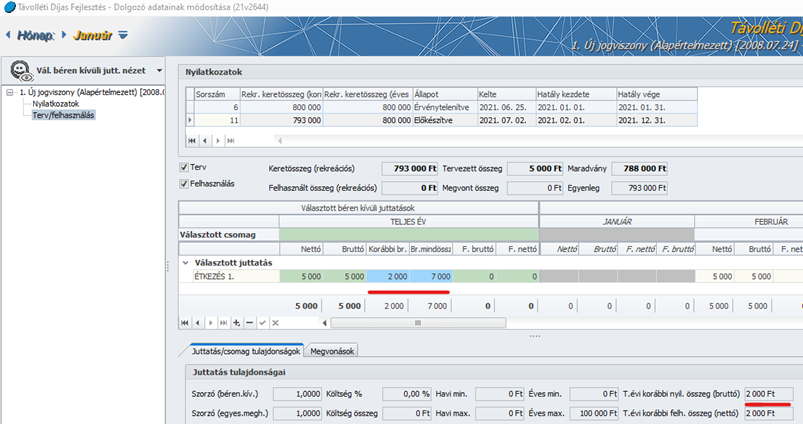

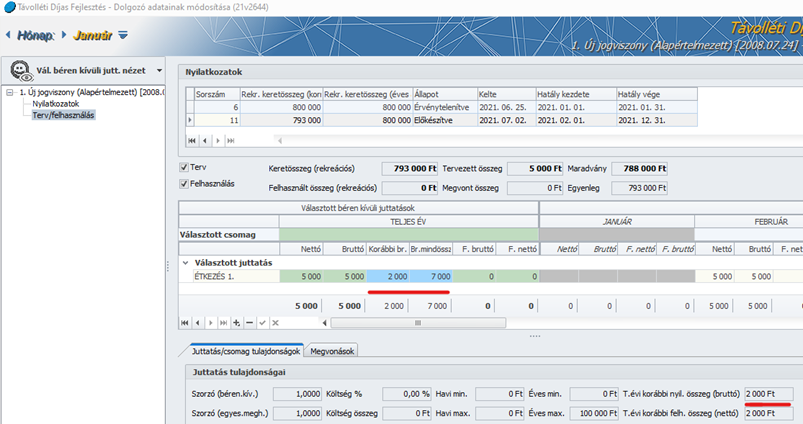

Az aktuálisan kiválasztott juttatáshoz tartozó összegek itt jelennek meg a nyilatkozat készítésekor:

Megj.: ez a két összeg akkor térhet el, ha a nyilatkozott bruttó összegre költség, vagy szorzó van beállítva, ami miatt a nyilatkozatban a nettó (ezáltal a feladott összeg is) kevesebb lesz, vagy akkor, ha a feladás során kieső idő miatt nem a teljes összeg, hanem annak csak egy része (esetleg 0 Ft) kerül feladásra.

A „Felhasznált összeg (nettó)” előzmény adat a bruttó és nettó számítás során kerül felhasználásra. Ez annak megállapításához szükséges, hogy az aktuálisan rögzített összeggel meghaladjuk-e a béren kívüli juttatás összeghatárát és ezért a határ feletti részre az „emelt szorzó” alkalmazása szükséges-e a nettó számításához.

A „Nyilatkozott összeg (bruttó)” előzmény adat a juttatásnál megadott éves minimum és maximum határok kezelésénél van felhasználva. Tehát a nyilatkozott éves összeg az előzmény összeg és az aktuális nyilatkozatban szereplő bruttó összegek szummája. Ez kerül hasonlításra a juttatásnál megadott határokhoz az összegek rögzítésekor, illetve a nyilatkozat mentésekor is.

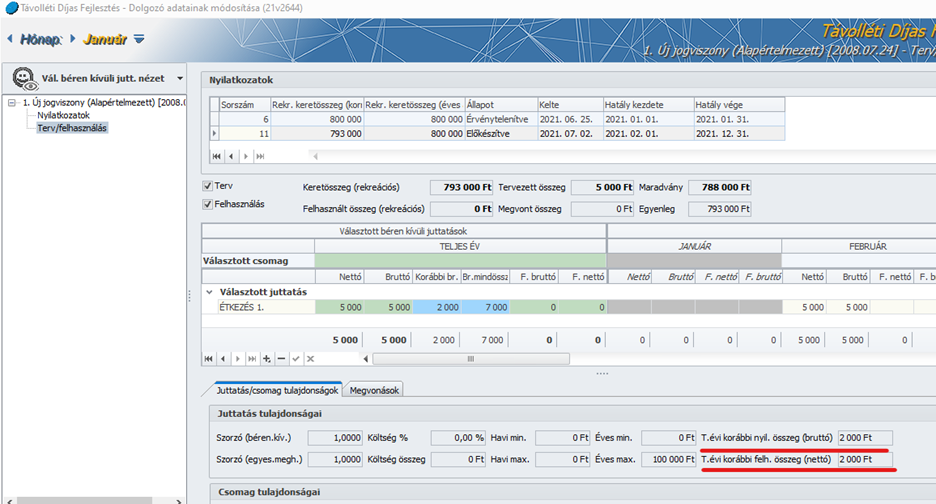

Annak érdekében, hogy könnyebb legyen a nyilatkozott összeg kitöltése, két új oszlop kerül megjelenítésre a nyilatkozatban: „Korábbi bruttó” és „Bruttó mindösszesen” (megjelenítés rövidített mezőnévvel történik)

A „Korábbi br.” mező adata megegyezik a juttatás tulajdonságainál is feltüntetett „T.évi korábbi nyil. összeg (bruttó)” mező összegével.

A „Br. mindösszesen” pedig a „Korábbi br.” és az aktuális nyilatkozatban rögzített teljes évi „Bruttó” összeg összesítése. Így ki lehet számolni, mekkora összeget lehet még felhasználni az adott juttatásból az éves határ eléréséig (ha van ilyen megadva).

3. További módosítások

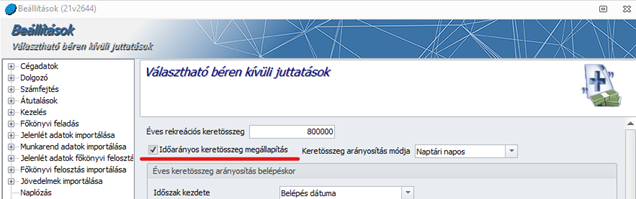

A keretösszeg korrekciók gyűjtése kapcsán egyéb módosításokra is sor került. Korábbi verziónkban az új tárgyévi nyilatkozat készítésekor a program számolt egy „belépéskori keretösszeg korrekciót”, vagyis az aktuális nyilatkozat hatály dátuma alapján az éves keretösszeg arányosításra (korrigálásra) került, amennyiben ez a „VBK juttatások beállításai”-ban be volt kapcsolva.

Ezentúl ez a számítás már csak az adott évben első érvényes nyilatkozat készítésekor történik meg!

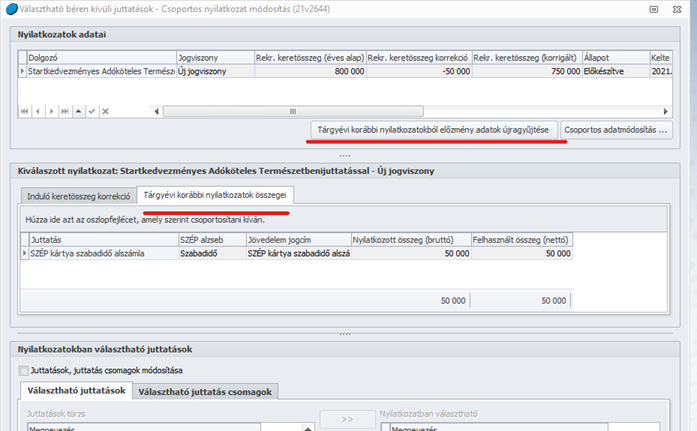

4. Csoportos műveletek

Az egyéni rögzítésnél fejlesztett új adatok megjelenítése és gyűjtése azonos a logikával a csoportos felületen is elkészült.

A fenti újragyűjtés gomb csak a nyilatkozat módosítás esetén jelenik meg. Amennyiben olyan nyilatkozat is szerepel a listában, melynek állapota az újragyűjtést nem engedné, akkor erről figyelmeztető üzenetet kapunk az újragyűjtési folyamat végén.

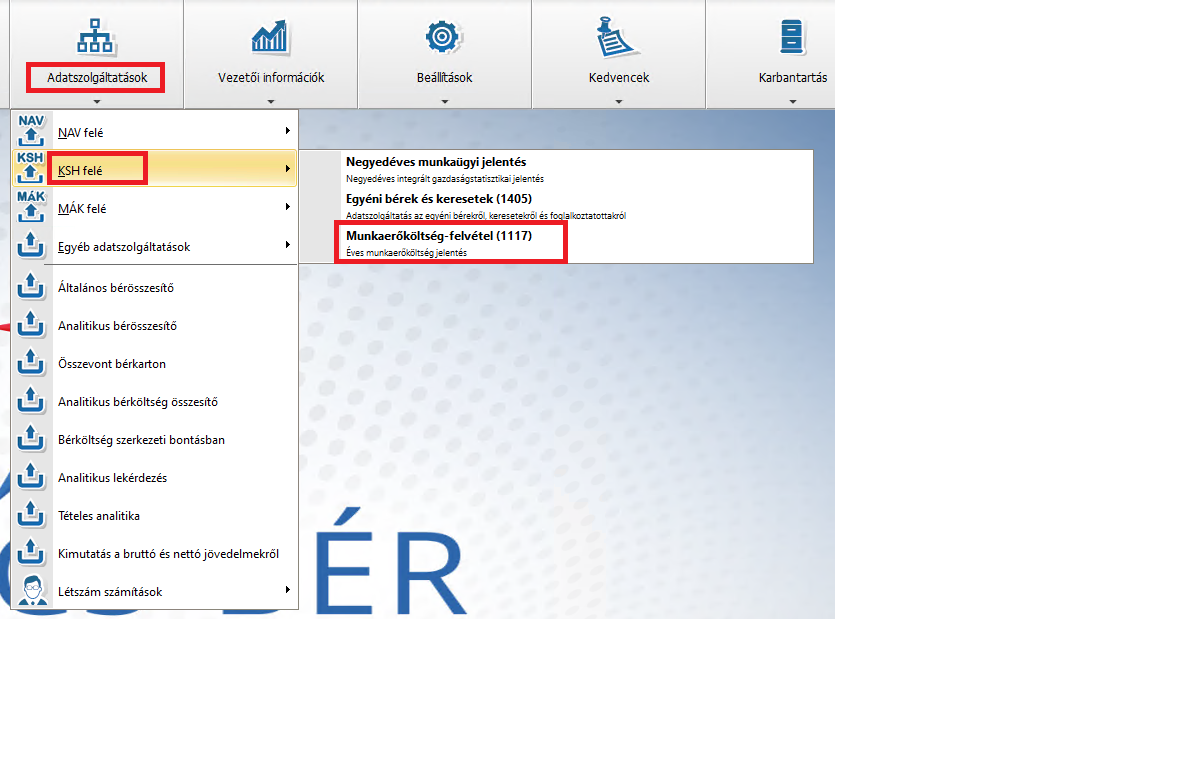

Adott éven belül egymást követő több cafeteria nyilatkozat rögzítése a WebCafeteria alkalmazásban

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A Kulcs-Bér programhoz hasonlóan a WebCafeteria alkalmazásban is módosításra került a naptári évi első nyilatkozat lezárása (érvénytelenítése) után létrehozott következő nyilatkozat(ok) kezelése. Jelen verziótól kezdődően a naptári évi korábbi érvénytelenített nyilatkozatokból (akár több is lehet ilyen) az aktuális nyilatkozat előzmény adatai gyűjtésre kerülnek. A program juttatásonként összegezve felgyűjti a korábban nyilatkozott bruttó összegeket és a feladott (felhasznált) összegeket.

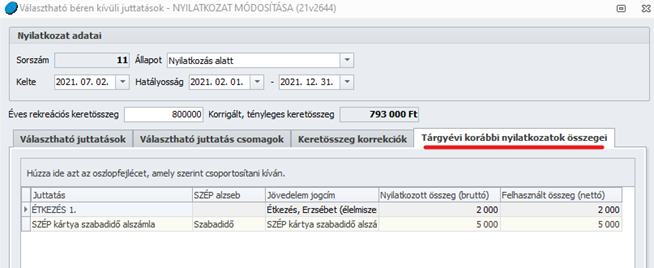

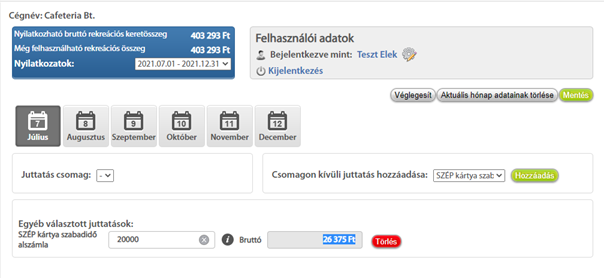

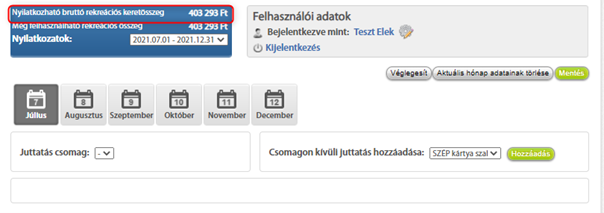

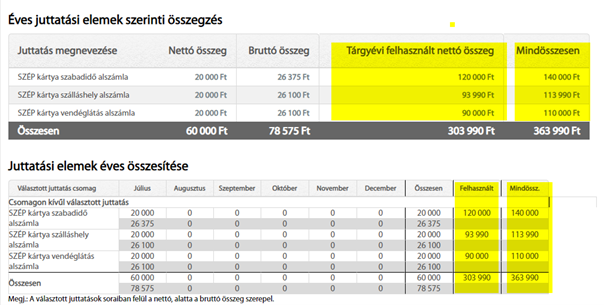

A fenti képen látható esetben a munkavállaló előzőleg már nyilatkozott a 2021.01.01-2021.06.30 időszakra:

A 2021.07.01-2021.12.31 időszakra ennek megfelelően a Nyilatkozható bruttó rekreációs keretösszeg = 403.288 (éves rekreációs keretösszeg arányos része) + 5 (előző nyilatkozat maradvány értéke) = 403.293 forint:

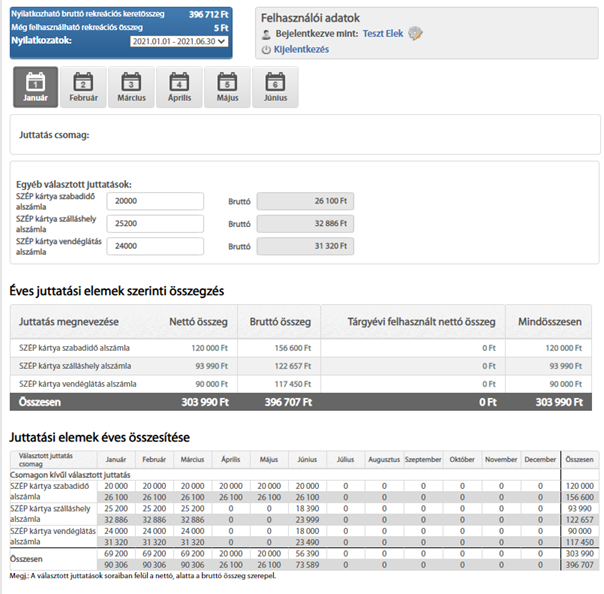

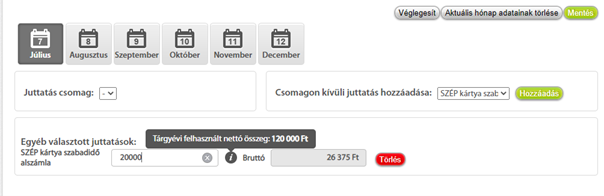

A tárgyévi első nyilatkozatot követő nyilatkozatok készítésekor a juttatás nettó összegének kitöltését az adott juttatásból a tárgyévben már felhasznált nettó összeg kijelzésével segíti a program:

A juttatás bruttó összege a Tárgyévi felhasznált nettó összeg, mint előzmény adat, felhasználásával kerül kiszámításra. Vagyis ennek az összegnek a figyelembevételével állapítja meg a program, hogy az aktuálisan rögzített összeggel meghaladjuk-e a béren kívüli juttatás összeghatárát és ezért a határ feletti részre az „emelt szorzó” alkalmazása szükséges-e a bruttó összeg számításához.

Az új nyilatkozat első hónapjára kért juttatások mentése után megjelenő összefoglaló és összesítő táblázatban juttatásonként megjelenik az előző nyilatkozatok időszakában felhasznált nettó összeg, ami a Mindösszesen oszlopok értékének számításakor figyelembevételre kerül:

Jogszabálykövetés

Tanulószerződés alapján foglalkoztatott foglalkozási viszonyból származó esetében 2021. június 9-ét követően kifizetett jövedelmek után nem kell megfizetni a szakképzési hozzájárulást

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NAV-tól kapott szakmai vélemény alapján „A szociális hozzájárulási adóról szóló 2018. évi LII. törvény 2021. július 10-től hatályos 5. § (1) bekezdés ea) pontja szerint nem keletkezik az 1. § (1)-(3) bekezdése szerint adófizetési kötelezettsége – e tevékenysége, jogállása alapján szerzett jövedelme tekintetében – a kifizetőnek az Szkt. 83. § (1) bekezdése szerinti szakképzési munkaszerződés, illetve

az Szkt. 125. § (3) bekezdés b) pontja szerinti tanulószerződés alapján létrejött jogviszonyra tekintettel. Ez a szabály a 2021. június 10-én és az azt követően kifizetett jövedelemre már alkalmazható. Tekintettel arra, hogy 2021. június 10-től a kifizetőnek nincsen szociális hozzájárulási adófizetési kötelezettsége a tanulószerződéses tanulók tekintetében, ezért ezen időponttól az átmeneti szabályoktól eltérve szakképzési hozzájárulást sem kell fizetni utánuk.”

A szakmai vélemény alapján a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban alapértelmezetten biztosított Tanulószerződés alapján foglalkoztatott foglalkozási viszony beállító felületén a Munkáltatói közterhek részben a szakképzési hozzájárulási kötelezettsé mértékét 2021.06.01-től kezdődően 0 %-ra állítottuk.

Javítások

Nem kezelte helyesen a program a munkaerőpiacra lépők után érvényesíthető adókedvezmény kedvezménymérték csökkenésének, valamint a kedvezmény kifutási hónapjának meghatározását

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Hibásan kezelte a program munkaerőpiacra lépők után érvényesíthető adókedvezmény esetében a kedvezménymérték csökkenésének, valamint a kedvezmény kifutásának hónapját, egy hónappal előbb került sor a kedvezmény mérték csökkentésére, valamint a kedvezmény kifuttatására.

Jelen verziónkban már biztosítjuk a kedvezmény helyes érvényesítését ami a következő:

A munkaerőpiacra lépők után érvényesíthető adókedvezmény

- legfeljebb a minimálbér után 15,5% adómértékkel megállapított összege a foglalkoztatás első két évében, és ez a kedvezmény azon egész hónap tekintetében is megilleti a kifizetőt, amelyben a kedvezményezett foglalkoztatás első két éve véget ér.

- legfeljebb a minimálbér után a 15,5% SZOCHO adómérték 50%-ával megállapított összege a foglalkoztatás harmadik évében, és ez a kedvezmény azon egész hónap tekintetében is megilleti a kifizetőt, amelyben a kedvezményezett foglalkoztatás harmadik éve véget ér.

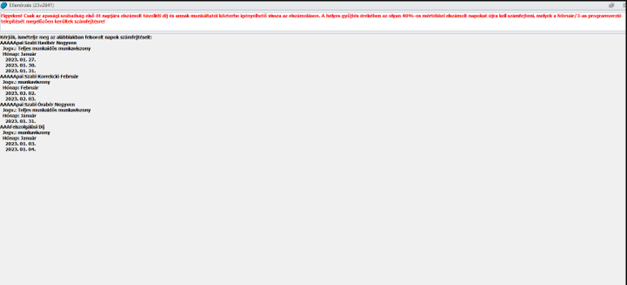

Kérjük, amennyiben Önök 2021.év során készítettek olyan számfejtést, amely 2019.évben induló munkaerőpiacra lépők után érvényesíthető adókedvezményt tartalmazott, ellenőrizzék, és szükség esetén ismételjék meg a számfejtést.

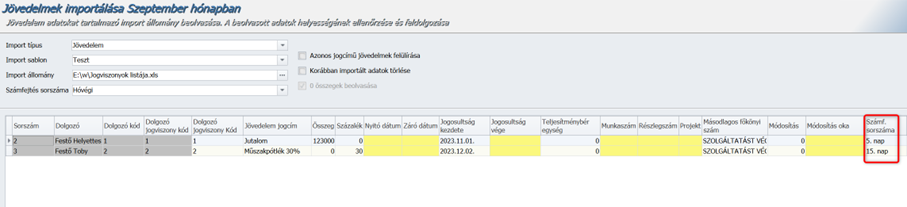

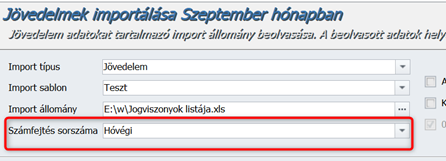

Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is.

Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is.  Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:

Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:  A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!

Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!