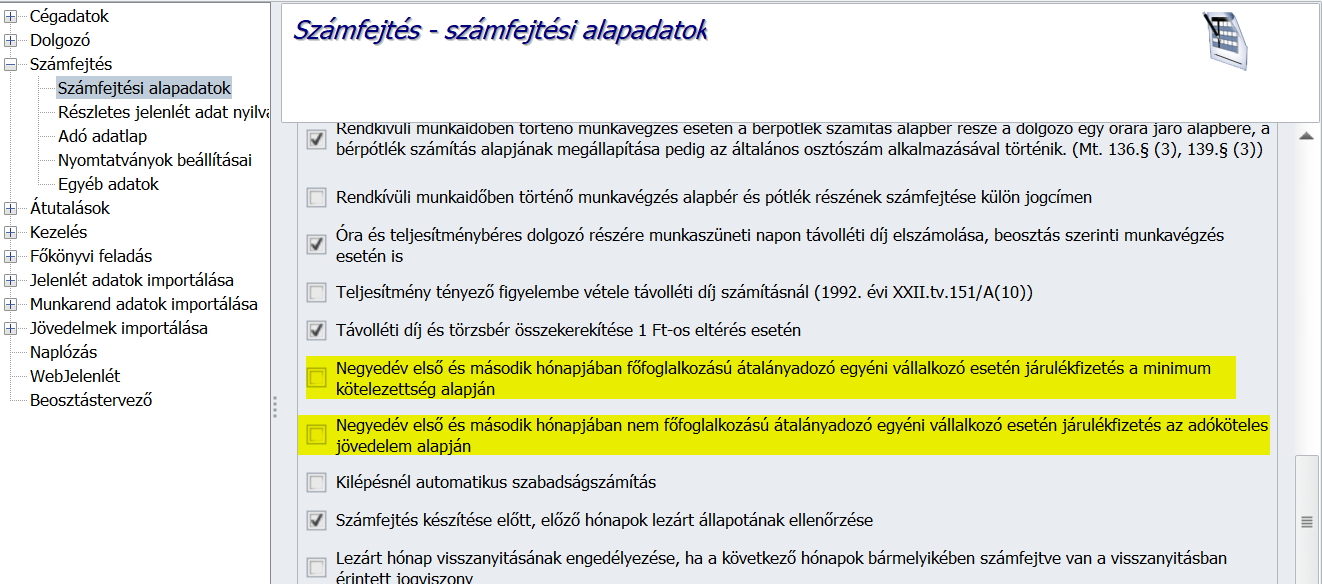

Béren kívüli juttatások éves 500 000 forint feletti 27 % egészségügyi hozzájárulásának májusi bevallása

|

Hasznos volt az információ?

|

|

|

|

|

Hasznos volt az információ?

|

|

|

|

A programban az üzemanyag-megtakarítást úgy lehet leszámfejteni, hogy ha a Törzskarbantartások/Közös törzsek/Jövedelem jogcímek menüpontban létrehozunk új jövedelem jogcímeket.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. február 4.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Minimálbér és garantált bérminimum összege 2021. február 1-től

Szakképzési hozzájárulás alap változása 2021. január 1-től

![]()

![]()

Minimálbér és garantált bérminimum összege 2021.február 1-től

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

- alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 167 400 forint,

hetibér alkalmazása esetén 38 490 forint,

napibér alkalmazása esetén 7700 forint,

órabér alkalmazása esetén 963 forint.

- a garantált bérminimum a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 219 000 forint,

hetibér alkalmazása esetén 50 350 forint,

napibér alkalmazása esetén 10 070 forint,

órabér alkalmazása esetén 1259 forint.

A fentiekről szóló rendelet rendelkezéseit első alkalommal a 2021. február hónapra járó munkabérek megállapításánál kell alkalmazni.

Ahol jogszabály rendelkezése szerint valamely jogosultság megállapításának vagy felülvizsgálatának a tárgyév januárjában érvényes kötelező legkisebb munkabér vagy a garantált bérminimum az alapja, ott a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 20/2021. (I. 28.) Korm. rendeletben (Rendelet) meghatározott kötelező legkisebb munkabér vagy garantált bérminimum alapján a jogosultságot 2021. február 28. napjáig ismételten meg kell állapítani vagy felül kell vizsgálni.

Ez a rendelet 2021. február 1-jén lép hatályba.

Jelenleg jó néhány esetben kérdéses, hogy 2021. január hónapra mely minimálbér összeget kell figyelembe venni a témában, így arra vonatkozóan, hogy a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról szóló 21/2021. (I. 28.) Korm. rendeletben foglaltak 2021. január hónapjára is alkalmazandók-e, egyeztetünk a NAV-val, és a Kormányhivatallal, írásos szakmai véleményt kértünk a tárgyban, és amint a szakmai véleményhez hozzájutunk, szükség esetén január hónapban is lehetővé tesszük e jogosultságok megállapítását vagy felülvizsgálatát.

Mindez a következőket eredményezi a jelen verzióban:

Gyermekgondozási díj:

A 2021. február 1-től érvényes minimálbér alapján automatikusan csak a februári GYED napi összegek kerülnek meghatározásra, a 2021. február hónapot megelőző felsőhatáros GYED időszakok esetében az újraszámítást későbbi verzióban biztosítjuk, amennyiben ez szükséges lesz – erre a Rendelet 2021.02.28-ig lehetőséget is biztosít -.

Főfoglalkozású egyéni és főfoglalkozású társas vállalkozók levonás és közteher alapjai:

A főfoglalkozású egyéni és főfoglalkozású társas vállalkozók esetében 2021. január hónapban még a 2021. január 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok, februártól kezdődően pedig a 2021. február 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok (TB járulékalap, szocho alap, társas vállalkozók esetében szakkho alap), kivéve a minimálbér alapján minimum fizetési kötelezettséget teljesítő főfoglalkozású egyéni vagy főfoglalkozású társas vállalkozók szocho alapját, amelyet a teljes naptári év során a tárgyév első napján érvényes minimálbér (161 000 forint) alapulvételével kell meghatározni.

Foglalkoztatói kedvezmények:

A foglalkoztatói kedvezmények esetében a szociális hozzájárulási adóból járó adókedvezmény összegének meghatározásakor már januárban is a megemelt, 167.400 forint összegű minimálbér alapján érvényesíthető a kedvezmény.

A kedvezmények a következők:

- A megváltozott munkaképességű személyek után érvényesíthető adókedvezménye

- A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezménye

- A munkaerőpiacra lépők után érvényesíthető adókedvezménye

- A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezménye

- A védett korú köztisztviselők kedvezménye

(Ahol a foglalkoztatói kedvezmény a szakkho-val szemben is érvényesíthető, ott a szakkho kedvezmény alapja is a szocho kedvezmény alappal azonos. Jelen információink szerint a KIVA-s cégeket nem érinti a változás, esetükben a fent írtaktól eltérően a kötelezettség a tárgyhónap első napján érvényes minimálbér).

Figyelem! Amennyiben a 2021.január hónapban már sor került foglalkoztatói kedvezményt tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

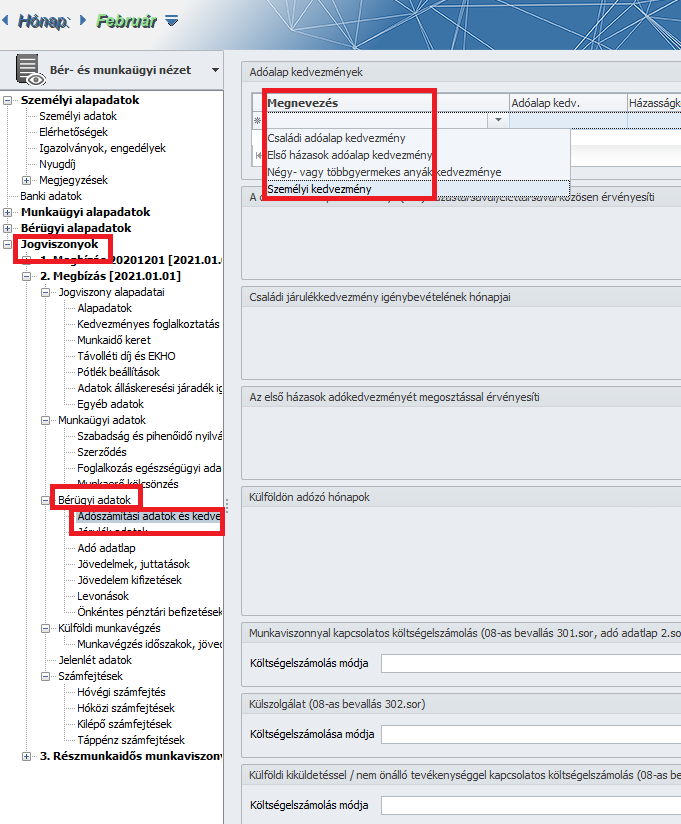

Személyi kedvezmény:

Személyi kedvezmény alapjául már január hónapban is a 2021. február 1-től érvényes minimálbért lehet alapul venni. Mivel azonban több Felhasználónk jelezte, hogy a januári munkabérek utalására már sor került, és nem szeretnék automatikusan érvényesíteni az ismételt januári számfejtések során a megváltozott összegű adóalap kedvezményt, így a témában a következő megoldást biztosítjuk:

a) A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verzióban kiválasztásra kerülő személyi kedvezmény rögzítése során a felkínált összeg minden hónapban, – így már január hónapban is – a februári minimálbérnek megfelelően kerül meghatározásra, azaz 55.800 Ft összegben.

b) Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verziófrissítés futtatását megelőzően rögzítésre került személyi kedvezmény, ebben az esetben ismételt számfejtés esetén e személyi kedvezmény összege változatlan marad a számfejtésben. Ha a számfejtést a a februári minimálbérnek megfelelő 55.800 Ft alapján szeretnék elkészíteni, ebben az esetben törölni kell a számfejtést, valamint törölni kell a Személyi kedvezmény sort a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban, majd újból ki kell választani azt a Megnevezés mező legördülő listájából. Ebben az esetben a program már az Adóalap kedv. mezőben az 55.800 Ft kedvezmény összeget fogja felkínálni. A másik megoldás, hogy a számfejtés törlését követően a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor Adóalap kedv. mezőjének előző verzióban rögzített értékét manuálisan 55.800 Ft összegre módosítják.

c) A január hónap zárása után abban az esetben, ha január hónapban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban személyi kedvezményként a tárgyév első napján érvényes minimálbér harmada, azaz 53.700 Ft, vagy a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft volt a rögzített adat, akkor február hónapra személyi kedvezményként a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft kerül átvételre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontba. Ha januárban ezektől eltérő adatot tartalmaz a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor, akkor ugyanez az adat kerül megjelenítésre februárban is.

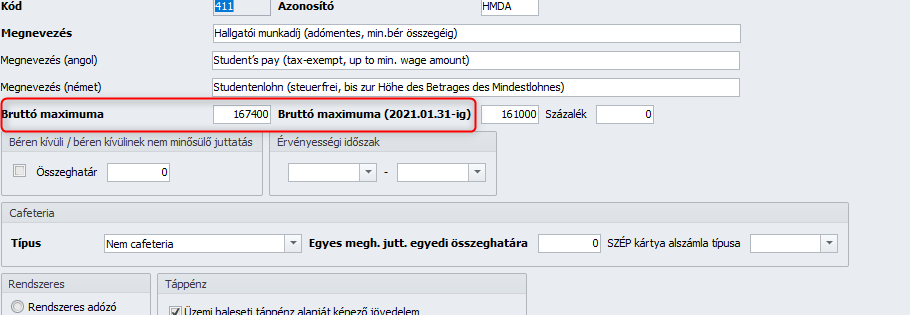

Törzskarbantartás/Közös törzsek/Jövedelmek

Annak érdekében, hogy a bármilyen módon a minimálbér összegéhez kötődő jövedelmek – például Megbízási díj bizt.köt.alá nem tartozó, hallgatói munkadíj, stb. - számfejtése során a program a számfejtési időszakban érvényes minimálbért vizsgálja, a Törzskarbantartás/Közös törzsek/Jövedelem pont beállító felülete kiegészítésre került egy új, „Bruttó maximum 2021.01.31-ig” mezővel, ebbe került a 2021.01.31-ig érvényes minimálbér alapú érték, amelyet a 2021. január havi számfejtés során használ a program. A jelenlegi „Bruttó maximum” mezőértékét 2021. februártól kezdődően vizsgáljuk a számfejtés során.

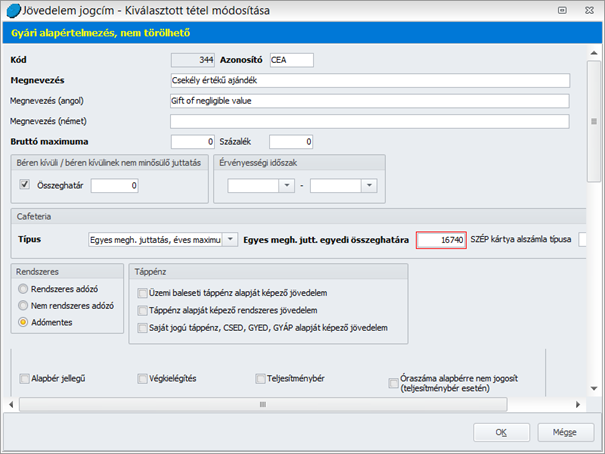

Az alapértelmezetten biztosított Csekély értékű ajándék jövedelem esetében a beállító felületen az Egyes meghatározott juttatás egyedi összeghatára mező értéke már a 2021. február 1-től érvényes minimálbér 10%-os összegét tartalmazza.

Jogszabályi háttér:

A Kormány 20/2021. (I. 28.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

és

A Kormány 21/2021. (I. 28.) Korm. rendelete a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról

![]()

Szakképzési hozzájárulás alap változása 2021.01.01-től

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár 2021. január 28-án reggel NAV a 74. számú információs füzetben egyértelműsítette, hogy a béren kívüli juttatások után 2021. június 30-ig is meg kell fizetni a szakképzési hozzájárulást – az egyes meghatározott juttatások kapcsán pedig ez nem is volt kérdéses – mindennek ellentétéről rendelkezik a az 22/2021. (I. 28.) Korm. rendelet, amely remélhetően pontot tett a szakképzési hozzájárulás (szakho)kötelezettség cafeteria juttatások egy részét is jelentősen érintő szabályok körüli vitákra.

A szakképzésről szóló új törvény (Szkt.), a szociális hozzájárulási adóról szóló törvény (szocho-törvény), a személyi jövedelemadóról szóló törvény (szja-törvény) és a veszélyhelyzet idején hatályos jogszabályok egybevetése alapján a NAV által kiadott értelmezés szerint 2021. január 1-jétől a béren kívüli és a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások szja-törvény szerint meghatározott adóalapja egyben a szociális hozzájárulási adó (szocho) alapja, és így (szakho) alapja is, aminek értelmében a szakho fizetésére kötelezetteknek ezen juttatások után is kellett volna szakhót fizetnie.

Azonban a 22/2021. kormányrendelet (Rendelet) a Szkt. szerinti szakho-kötelezettségre a következő eltérő szabályokat tartalmazza:

A Szkt. 106. § (1) bekezdése értelmében „a szakho alapja a kötelezettet terhelő szocho alapja”, ezzel szemben a Rendelet szerint „2021. január 1-jétől a szakho alapja – a szocho-törvény 1. § (4) bekezdése szerinti jövedelemnek szja törvény szerinti adóalapként meghatározott összege és a szocho-törvény 1. § (5) bekezdésében meghatározott jövedelem kivételével – a szocho-ra kötelezettet terhelő szociális hozzájárulási adó alapja”.

A kivételek közé tartozó jövedelmek a következők:

A béren kívüli juttatások [szja-törvény 71. §], azaz

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meg nem haladó támogatás,

- a szövetkezet közösségi alapjából nem pénzben adott juttatás értékéből a minimálbér havi összegének 50 százalékát meg nem haladó rész.

A béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [szja-törvény 70. §], így különösen

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meghaladó támogatás, valamint

- a reprezentáció, az üzleti ajándék, a csekély értékű ajándék, a hivatali, üzleti utazáshoz kapcsolódó étkezés stb.

Kivétel továbbá

- a kamatkedvezményből származó jövedelem [szja-törvény 72. §] szja-törvény szerinti adóalapként meghatározott összege

- a vállalkozásból kivont jövedelem [szja-törvény 68. §],

- az értékpapír-kölcsönzésből származó jövedelem [szja-törvény 65/. §],

- az osztalék [szja-törvény 66. §], vállalkozói osztalékalap [szja-törvény 49/C §],

- az árfolyamnyereségből származó jövedelem [szja-törvény 67. §],

- az szja-törvény 1/B § hatálya alá tartozó természetes személy e tevékenységből származó jövedelme.

Ez tehát azt jelenti, hogy a béren kívüli juttatások, az egyes meghatározott juttatások és az említett egyéb külön adózó jövedelmek után továbbra sem kell szakho-t fizetni.

A rendelkezések 2021. január 29-én lépnek hatályba (a kötelezettek körének változásával összefüggésben a Rendelet feloldja a hatálybaléptetésnek a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 32. §-a szerinti várakozási időt).

Figyelem! Amennyiben a 2021.január hónapban már sor került béren kívüli juttatást és/vagy egyes meghatározott juttatást tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

![]()

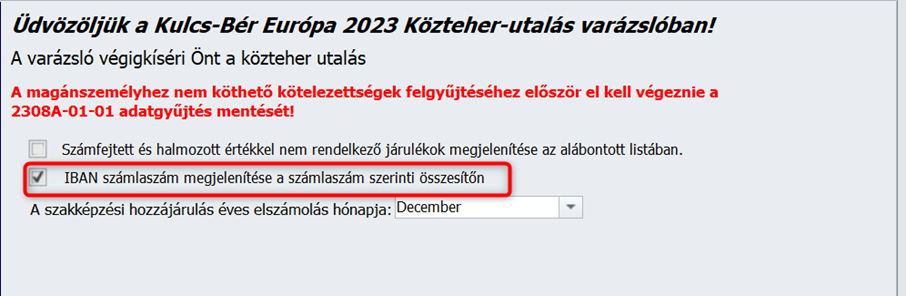

Közteher utalás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tájékoztatjuk Felhasználóinkat, hogy jelen verzióban az Elszámolás/Utalások kezelése/Közterhek pontban a közterhek felgyűjtése korlátozottan működő funkció!

Fontos! Felhívjuk azonban Felhasználóink figyelmét, hogy a magánszemélyhez nem köthető kötelezettségek gyűjtését a közteherutalásban csak a 2108 bevallás gyűjtését tartalmazó következő verziónkban biztosítjuk. Kérjük annak figyelembevételével indítsák el a köztehergyűjtést, hogy amennyiben január hónapban magánszemélyhez nem köthető fizetési kötelezettségük is keletkezett, azzal jelenleg ki kell egészíteni a program által gyűjtött adatokat!

|

Hasznos volt az információ?

|

|

|

|

Megjelent a minimálbér 2020-ra vonatkozó összege, így a cikk ennek megfelelően frissítésre került!

![]()

Az egyszerűsített vállalkozói adó 2020.01.01.-től teljes egészében kivezetésre kerül, tehát ez a vállalkozási forma már sem gazdasági társaságként, sem pedig egyéni vállalkozóként nem választható és használható. Azon ügyfelek, akik 2019.12.31.-ig nem tértek át más gazdálkodási formára, az adóhivatal tájékoztatása szerint automatikusan a TAO hatásköre alá tartoznak majd.

![]()

Magyar Közlöny 2019/128

2019. évi LXXIII. törvény az egyes adótörvények és más kapcsolódó törvények módosításáról

A négy vagy több gyermeket nevelő anyák kedvezményét érvényesítő magánszemély az összevont adóalapját – minden más kedvezményt megelőzően – a négy vagy több gyermeket nevelő anyák kedvezményével csökkenti.

A kedvezmény az alábbi típusú jövedelmekből áll:Bér jövedelem, de csak az SZJA tv. 3. 21. pontja szerint megadottakra:

a.) a munkaviszonyból, közfoglalkoztatási jogviszonyból származó jövedelem (kivéve a munkaviszony megszüntetésére tekintettel kapott végkielégítést);

b.) az adóköteles társadalombiztosítási ellátás;

c.) a szociális igazgatásról és szociális ellátásokról szóló törvény alapján folyósított adóköteles ellátás;

d.) a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján folyósított álláskeresési járadék, álláskeresési segély, ha ennek megállapítására nem a magánszemélyre irányadó öregségi nyugdíjkorhatár öt évet meg nem haladó időtartamon belüli betöltésére is figyelemmel került sor, továbbá a keresetkiegészítés és keresetpótló juttatás;

e.) a Magyar Honvédségnél tartalékos katonai szolgálatot teljesítő magánszemély e jogviszonyból származó jövedelme;

f.) az a)-e) pontban meghatározott jövedelmet pótló kártérítés (keresetpótló járadék), ideértve a rendvédelmi egészségkárosodási keresetkiegészítést és rendvédelmi egészségkárosodási járadékot, valamint a honvédelmi egészségkárosodási keresetkiegészítést és honvédelmi egészségkárosodási járadékot a felelősségbiztosítás alapján ilyen címen fizetett kártérítést is, de ide nem értve a nyugdíjban részesülő magánszemélyt megillető baleseti járadékot;

g.) a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenység díjazása.

A kedvezményre való jogosultság annak a hónapnak az első napján kezdődik, amely hónap bármely napján a magánszemély négy vagy több gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Amennyiben a négy vagy több gyermeket nevelő anyának minősülő magánszemély kedvezményre való jogosultsága az adóév/negyedév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A kedvezményt érvényesítő nő kedvezményre jogosító jövedelmének adóelőleg-alapja más kedvezménnyel nem csökkenthető. De, ha az e pontba tartozó adóelőleg alapot képező jövedelmen kívül más adóalapot képező jövedelem is kifizetésre került, és a dolgozó családi adóalap, vagy személyi kedvezményről is nyilatkozik, akkor az a kedvezménnyel nem érintett adóalapra/adóra lehet érvényesíteni.

![]()

Magyar Közlöny 2018/207.

2018. évi CXVII. törvény

egyes szociális, gyermekvédelmi tárgyú, valamint egyéb kapcsolódó törvények módosításáról

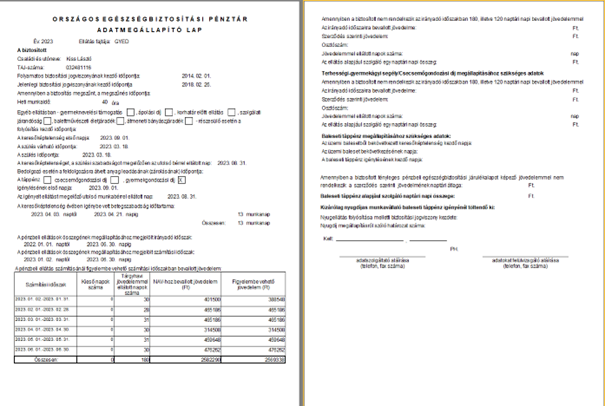

Örökbefogadói díjra jogosult az a biztosított, aki a második életévét betöltött gyermeket, illetve ikergyermekek esetén a harmadik életévüket betöltött gyermekeket örökbefogadási szándékkal nevelésbe vette, feltéve, hogy a gyermek nevelésbe vételének napját megelőző két éven belül 365 napon át biztosított volt, és a gyermeket a gondozásba vétel időpontját megelőzően nem neveli legalább egy éve folyamatosan saját háztartásában.

A 365 nap számításába be kell számítani:

a) a biztosítás megszűnését követő baleseti táppénz idejét,

b) a közép- vagy felsőfokú oktatási intézmény nappali tagozatán egy évnél hosszabb ideig folytatott tanulmány idejéből 180 napot,

c) a rehabilitációs ellátás folyósításának idejét.

A gyermekgondozási díj megállapításakor határozatban kell rendelkezni az ellátás folyósításának időtartamáról és naptári napi összegéről.

Az örökbefogadói díj a gyermek örökbefogadásának napjától számított 168. napig jár.

Az örökbefogadói díj összegét a táppénz összegének megállapításával egyezően(EB.tv.48.paragrafus 1-3 bekezdése) kell elszámolni, azzal a különbséggel, hogy ha ez nem lehetséges sem a 180 sem a 120 napnyi, sem a tényleges jövedelem alapján, akkor a naptári napi alap a jogosultság kezdőnapján érvényes minimálbér kétszeresének harmincad része azzal, hogy ha a biztosított naptári napi jövedelme a minimálbér kétszeresének harmincad részét nem éri el, az örökbefogadói díj összegének megállapításánál a biztosított tényleges jövedelmét kell figyelembe venni. Tényleges jövedelem hiányában a szerződés szerinti jövedelmet kell figyelembe venni.

Kedvezmény szabályt nem lehet rá alkalmazni.

Az örökbefogadói díj összege a naptári napi alap 70%-a, de legfeljebb havonta a mindenkori minimálbér kétszeresének 70%-a.

Ha a biztosított több gyermek után jogosult egyidejűleg gyermekgondozási díjra, akkor a maximális összeget gyermekenként kell megállapítani.

![]()

Magyar Közlöny 2018/207.

2018. évi CXVIII. törvény Egyes egészségügyi és egészségbiztosítási tárgyú, valamint az egészségüggyel összefüggő egyes törvények módosításáról

2020. január 1-től a nevelőszülők a nevelőszülői foglalkoztatási jogviszony fennállásának időtartama alatt a nevelt gyermekre tekintettel is jogosultak GYED-re, ha a nevelőszülő a nevelt gyermek nevelésbe vételét megelőző két éven belül 365 napon át biztosított volt és a gyermeket saját háztartásában neveli.

Ha több olyan nevelt gyermekről is gondoskodik, akire tekintettel gyermekgondozási díjra válna jogosulttá, csak egy nevelt gyermekre tekintettel jogosult gyermekgondozási díjra.

A GYED legkorábban a gyermek nevelésbe vételének napjától a gyermek 2. életévének betöltéséig jár.

A nevelt gyermek után járó gyermekgondozási díj alapja a gyermekgondozási díjra való jogosultság első napján érvényes minimálbér 55%-a, a gyermekgondozási díj összege a naptári napi alap 70%-a.

Ha a nevelőszülő nevelt gyermek és vér szerinti vagy örökbe fogadott gyermek után is jogosult egyidejűleg gyermekgondozási díjra, akkor a vérszerinti gyermek után megállapított gyermekgondozási díj összegét a nevelt gyermek alapján megállapított gyermekgondozási díj összege nem érinti.

A 365 nap számításába be kell számítani:

a) a biztosítás megszűnését követő baleseti táppénz idejét,

b) a közép- vagy felsőfokú oktatási intézmény nappali tagozatán egy évnél hosszabb ideig folytatott tanulmány idejéből 180 napot,

c) a rehabilitációs ellátás folyósításának idejét.

A gyermekgondozási díj megállapításakor határozatban kell rendelkezni az ellátás folyósításának időtartamáról és naptári napi összegéről.

![]()

Magyar Közlöny 2019/208

egyes törvényeknek a nagyszülői gyermekgondozási díj bevezetésével kapcsolatos módosításáról

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény módosítása:

A 42/G. § tartalmazza a nagyszülői gyermekgondozási díj részleteit, mely megegyezik a sima gyermekgondozási díj szabályaival.

A jogosultságot minden esetben a székhely szerint illetékes egészségbiztosító bírálja el, és folyósítja az ellátást, így arról még a kifizetőhelyeknek is, egy foglalkoztatói igazolást kell küldeniük.

![]()

A kisvállalati adó mértéke 2020.01.01.-től 12%

A KIVA kedvezményekben változás nem történt.

![]()

A 2020-as évben várhatóan a szakképzettséget nem igénylő munkakörök esetében – teljes munkaidő esetén – a legkisebb adható bruttó jövedelem összege 149.000 forintról 161.000 forintra emelkedik, a szakképzettséget igénylő munkakörök betöltése esetén a teljes munkaidőre meghatározott legkisebb adható munkabér összege 195.000 forintról 210.600 forintra változik.

Minimálbér 2020 -ban:

161.000 Ft/hónap

37.020 Ft/hét

7.410 Ft/nap

926 Ft/óra

Garantált bérminimum 2020 -ban:

210.600 Ft/hónap

48.420 Ft/hét

9.690 Ft/nap

1.211 Ft/óra

![]()

2020.01.01-től az egészségügyi szolgáltatási járulék összege a következő:

• 7.710Ft/hó

• 257Ft/nap

![]()

A szociális hozzájárulási adó mértéke nem változik, az továbbra is a 2019.07.01.-óta 17,5%

A szocho kedvezmények köre, és számítási módja szintén nem változott.

![]()

2020.01.01.-től ezen összegekben változás nem történt, továbbra is a 2019.01.01.-től érvényes összegeket kell alkalmazni.

![]()

Hatályon kívül helyzeték azt a törvénymódosítást amely a családi kedvezmény igénybevétele esetén a figyelembe vehető jövedelmek sorrendjét határozta volna meg.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. december 13.

Felhős Ügyfeleink számára a verzió 2023. december 14-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

1. § * (1) * A teljes munkaidőben foglalkoztatott közfoglalkoztatott részére megállapított közfoglalkoztatási bér a teljes munkaidő teljesítése esetén a minimálbér 50%-a.

(2) * Teljesítménybérezésnél a teljesítménykövetelmények százszázalékos és a teljes munkaidő teljesítése esetén kötelező legkisebb összege az (1) bekezdés szerinti összeg. A teljesítménykövetelmények száz százalék feletti teljesítése esetén a közfoglalkoztatási bér növelhető. A teljesítménykövetelmények száz százalék alatti teljesítése esetén a közfoglalkoztatási bér csökkenthető. A közfoglalkoztatót a teljesítménybér alkalmazása esetén sem illeti meg többlettámogatás.

(3) * Részmunkaidő esetén az (1)-(2) bekezdésben meghatározott bértételt a munkaidő eltérő mértékével arányosan csökkentve kell figyelembe venni azzal, hogy az egy hónapra folyósított havi nettó bértétel nem lehet kevesebb a foglalkoztatást helyettesítő támogatás havi összegénél.

2. § * (1) * Legalább középfokú iskolai végzettséget és szakképesítést igénylő munkakör betöltése esetén a közfoglalkoztatottat megillető garantált közfoglalkoztatási bér a teljes munkaidő teljesítése esetén a garantált bérminimum 50%-a.

(2) * A garantált közfoglalkoztatási bér esetében az 1. § (2) és (3) bekezdésében foglaltakat megfelelően alkalmazni kell azzal az eltéréssel, hogy teljesítménybérezésnél a teljesítménykövetelmények százszázalékos és a teljes munkaidő teljesítése esetén a közfoglalkoztatási bér kötelező, legkisebb összege az (1) bekezdés szerinti összeg.

2/A. § * (1) * A közfoglalkoztatási jogviszonyban foglalkoztatott munkavezetőt megillető közfoglalkoztatási bér a teljes munkaidő teljesítése esetén az 1. § (1) bekezdésében meghatározott összeg 110%-a.

(2) * A közfoglalkoztatási jogviszonyban foglalkoztatott munkavezetőt megillető közfoglalkoztatási garantált bér legalább középfokú iskolai végzettséget és szakképesítést igénylő munkakör betöltése és a teljes munkaidő teljesítése esetén a 2. § (1) bekezdésében meghatározott összeg 110%-a.

(3) A közfoglalkoztatási jogviszonyban foglalkoztatott munkavezetőt megillető közfoglalkoztatási bér, illetve közfoglalkoztatási garantált bér esetében az 1. § (2) és (3) bekezdésében foglaltakat megfelelően alkalmazni kell, azzal az eltéréssel, hogy teljesítménybérezésnél a teljesítménykövetelmények százszázalékos és a teljes munkaidő teljesítése esetén

a) * a közfoglalkoztatási bér kötelező, legkisebb összege az (1) bekezdés szerinti összeg,

b) * a közfoglalkoztatási garantált bér kötelező, legkisebb összege a (2) bekezdés szerinti összeg.

Az átalányadózó egyéni vállalkozók családi járulékkedvezmény alapja az alábbi két szabály szerint határozható meg.

Jogszabályi háttér:

2023. évi LXXXIII. törvény az egyes adótörvények módosításáról (Őszi Adócsomag)

Szakképzési munkaszerződés jogviszonyban tárgyéven túli kiléptetés esetében hibaüzenet jelent meg

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Szakképzési munkaszerződéssel foglalkoztatottak esetében tárgyéven túli kilépő számfejtés indítása esetén hibaüzenetet jelenített meg a program. A hibát javítottuk, jelen verziónkban e jogviszony esetében is hiba nélkül elkészíthető a kilépő számfejtés.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Hónap közbeni kilépés esetén a kilépés hónapjában készített kilépés utáni számfejtésben hibás TB járulékalap került megjelenítésre. A hibát javítottuk, jelen verziónkban az már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

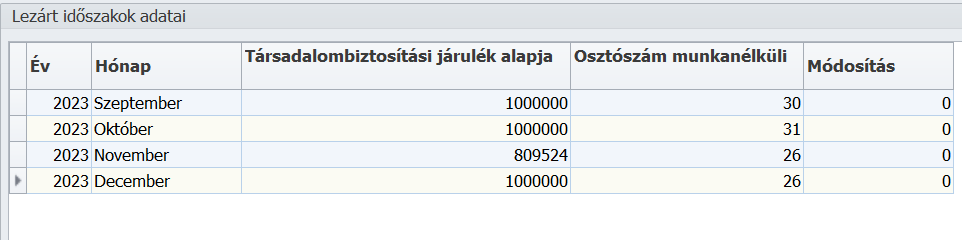

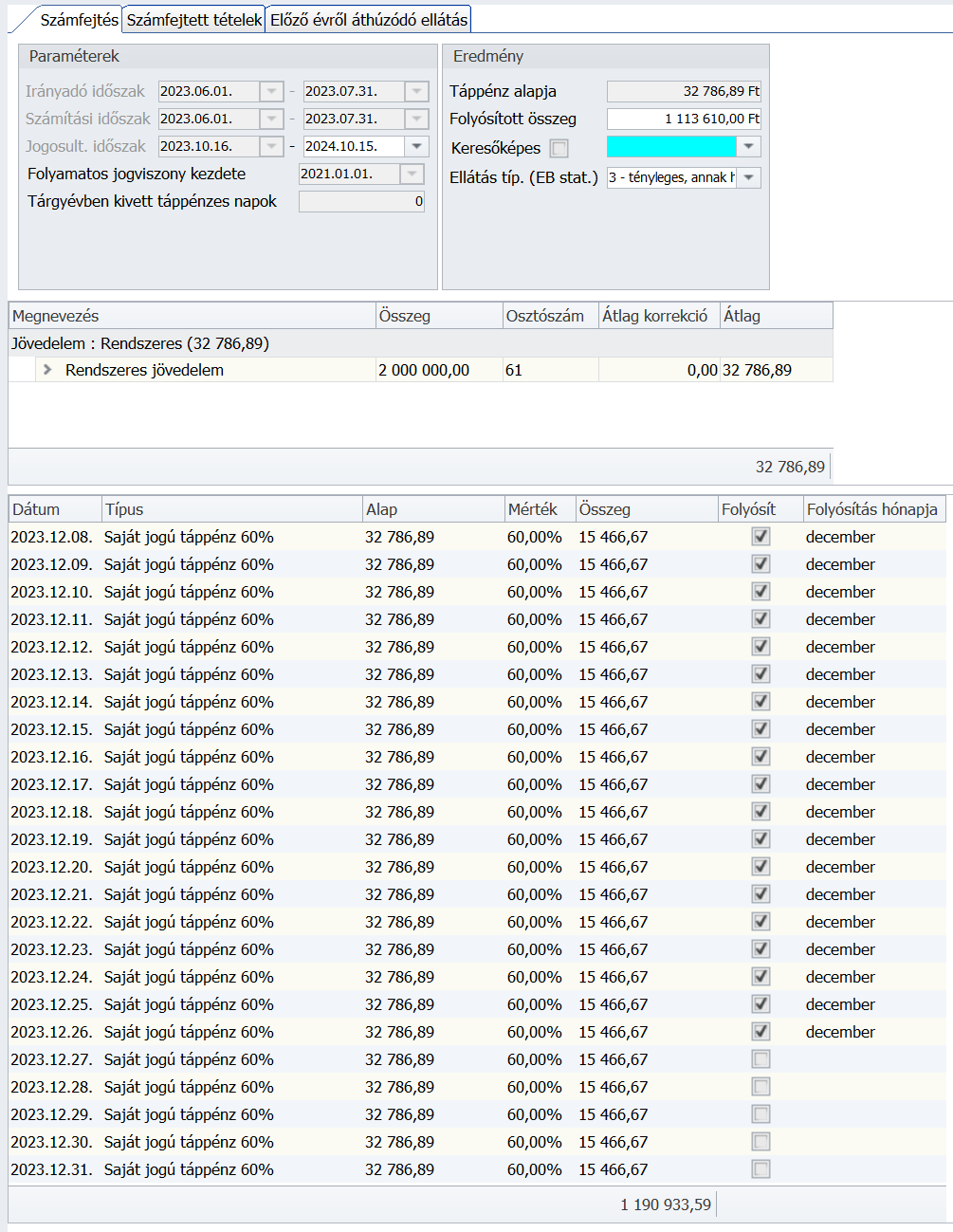

Bejegyzésünkben két példát találhatnak a járulékfizetési felső határhoz kapcsolódóan.

![]() 2013.01.01-től megszűnt a nyugdíjjárulék fizetés felső határa

2013.01.01-től megszűnt a nyugdíjjárulék fizetés felső határa

|

Hasznos volt az információ?

|

|

|

|

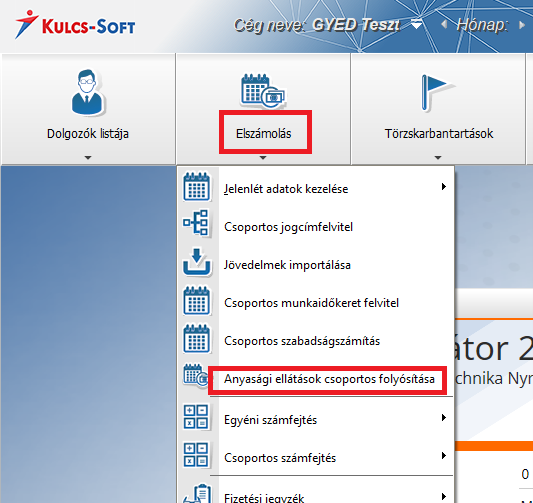

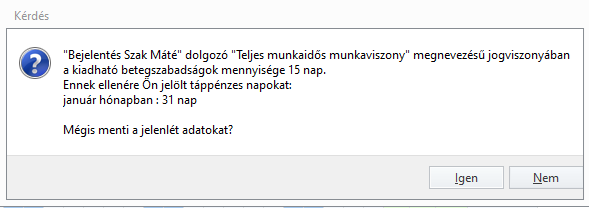

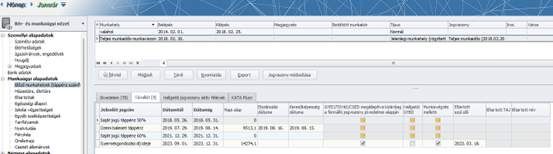

Programunkban lehetőséget biztosítunk arra, hogy amennyiben a számfejtést követően módosítani kell a dolgozó jelenlét adatát (pl.: ledolgozott nap, szabadság, betegszabadság), akkor ezt a lehető legegyszerűbben és legkevesebb munkával meg tudjuk oldani.

Ennek érdekében került kialakításra a visszamenőleges jelenlét korrekció funkciója.

Kiindulási alap, hogy a dolgozó számfejtéssel rendelkezik az adott hónapra. És ennek a számfejtésnek az eredményét már be is küldtük 08-as bevallás formájában.

Ezt követően kiderül, hogy a dolgozó számfejtésének alapjául szolgáló munkaidő nyilvántartó nem megfelelő adatokat tartalmazott, ledolgozott nap helyett betegszabadságon volt néhány napot.

Visszamenőleges jelenlétadat korrekció hiányában ezt csak a számfejtés visszanyitásával, a jelenlét adatok módosításával és önellenőrzés beadásával tudjuk korrigálni (vagy manuálisan kiszámoljuk a különbözetet és ezt manuálisan érvényesítjük a számfejtésben).

A funkció birtokában azonban csak annyi feladatunk van, hogy megnyitjuk a dolgozó adatlapját és a módosítani kívánt hónap jelenlét adataiban megadjuk a helyes jelenléteket, majd kiválasztjuk, hogy melyik hónapban szeretnénk elszámolni a különbözetet, mindezt a hónap visszanyitása nélkül:

Ennek alapján a február havi számfejtés készítésekor a program automatikusan visszavonja a dolgozótól a helytelen jelenlét adat miatt keletkezett különbözetet:

A program természetesen azt a helyzetet is kezeli, mikor nem negatív, hanem pozitív előjelű különbözet keletkezik.

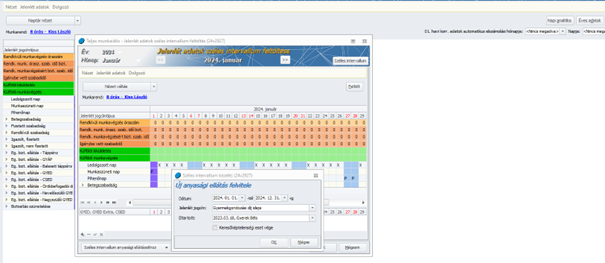

Ennek kezelésére hóközi számfejtés keretében is lehetőséget biztosítunk.

Ehhez a korrekció elszámolásának időszakánál nem csak a hónapot kell kiválasztani, hanem ezen belül az elszámolás napját is:

A jelenlét adatok korrekciójára természetesen nem csak egyesével, a dolgozó adatlapjára belépve van lehetőség, hanem importálással is beolvashatók a módosított adatok, csoportosan.

Ebben az esetben az Elszámolás/Jelenlét adatok kezelése/Jelenlét adatok importálása menüpontban el kell indítani az importáló felületet, majd itt meg kell adni, hogy visszamenőleges jelenlétadat korrekciót szeretnénk beolvasni:

A Feldolgozás gombra kattintva az adatok beolvasásra kerülnek a dolgozókhoz.

A csoportos számfejtés futtatásával a korrekció elszámolása meg is történik.

Fontos:

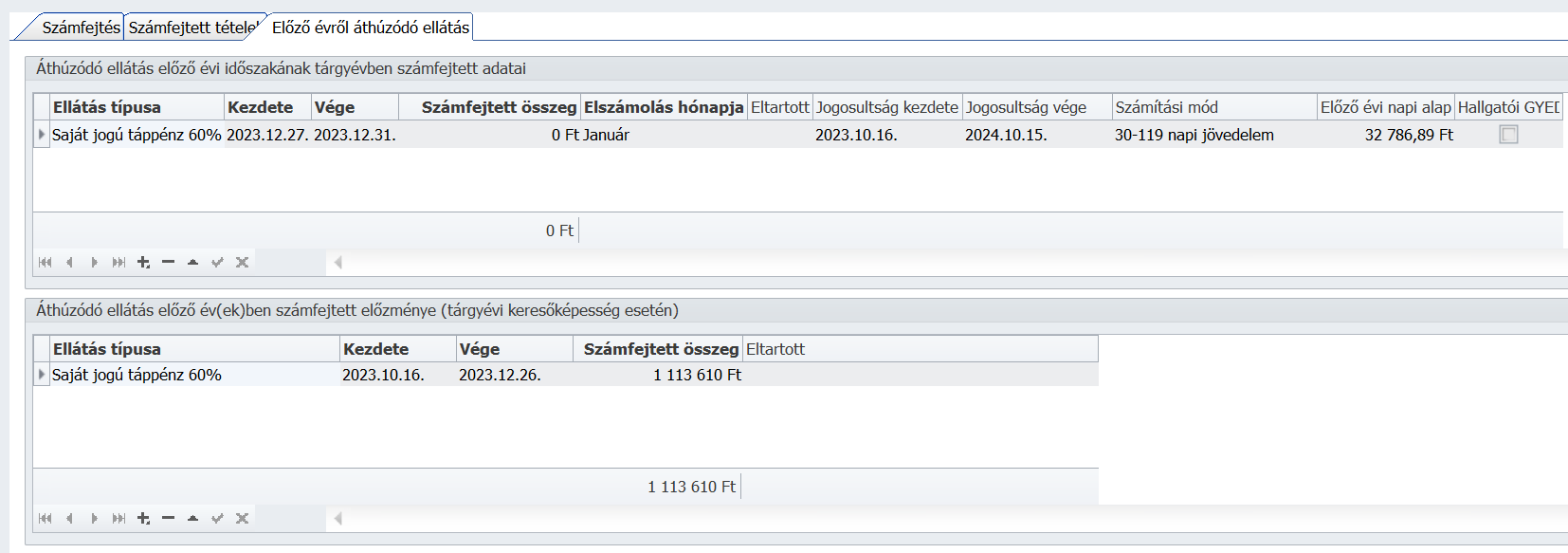

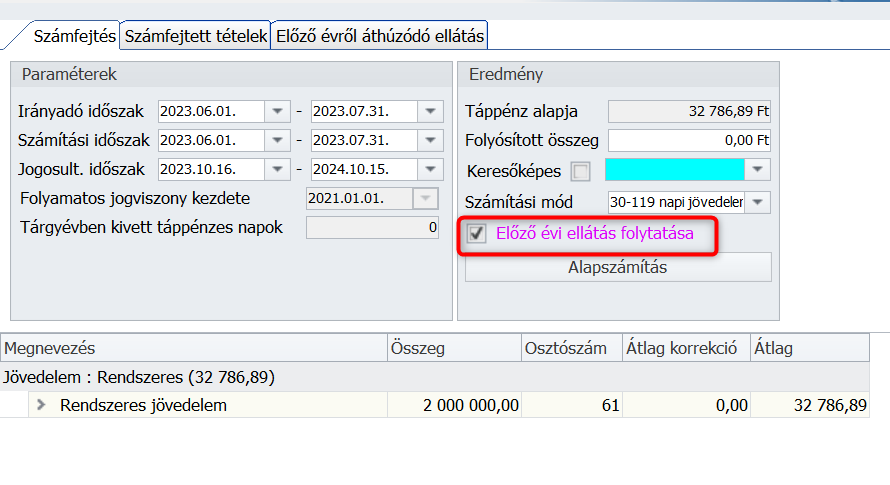

Lezárt időszakban folyósításra került táppénz vagy anyasági ellátás jelenlét jogcím módosítását a program nem támogatja. Amennyiben valamely lezárt időszakban folyósításra került táppénz vagy anyasági ellátás jelenlét jogcím tévesen került elszámolásra, azt az adott lezárt időszak visszanyitását követően a visszanyitott hónapban lehet módosítani a táppénz folyósítás módosítására, törlésére vonatkozó programhasználati szabályok alkalmazásával.

|

Hasznos volt az információ?

|

|

|

|

Mivel a törvény nem szabályozza, a Nemzetgazdasági Minisztérium által kiadott módszertani segédlet pedig napokban számol és nem tér ki az egyenlőtlen munkaidő beosztásban foglalkoztatott havi béres munkavállalók elszámolására, ezért a Kulcs-Bér programban biztosítjuk, az alapbér napokban, illetve órákban történő elszámolását egyaránt.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. december 31.

Felhős Ügyfeleink számára a verzió 2022. január 3-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az adóalap kedvezmények köre 2022. január 1-től új kedvezmény típussal egészül ki, ez a 25 év alattiak adóalap kedvezménye. A 25 év alattiak adóalap kedvezménye az összevont adóalapba tartozó jövedelmek tekintetében érvényesíthető, azonban maximum a tárgyévet megelőző július hónapra a KSH által közzétett nemzetgazdasági szintű bruttó átlagkereset mértékéig (ez 2021 július hónapjára vonatkozóan 433 700 forint).

Ez azt jelenti, hogy minden 25 év alattinak jár a kedvezmény – kivéve azokat, akik írásbeli nyilatkozatban kérik ezen kedvezmény érvényesítésnek mellőzését – maximum az átlagkereset mértékéig.

A kedvezményérvényesítés sorrendje:

A kedvezmény utoljára abban a hónapban érvényesíthető, amikor a fiatal betölti a 25. életévét.

Munkaviszonyból származó jövedelem esetén első alkalommal:

bevétel adókötelezettségére alkalmazható. Ez alapján a kedvezmény már a 2021-es évre vonatkozóan kifizetett teljesítmény alapú bevételekre (prémium, bónusz) is alkalmazható.

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni. (Pl. több hónapra kötött megbízási szerződés esetében a szerződés lejártakor egyösszegben kifizetett megbízási díj).

A 25 év alattiak adóalap kedvezménye kapcsán a Kulcs-Bér programban a következő fejlesztésekre került sor:

A 25 év alattiak adóalap kedvezménye életkor alapján járó kedvezmény, így annak igénybevételéről a jogosultnak nem kell nyilatkoznia, nyilatkozat megtételére csak abban az esetben van szükség, ha nem, vagy csak részben kéri a jogosult e kedvezmény érvényesítését.

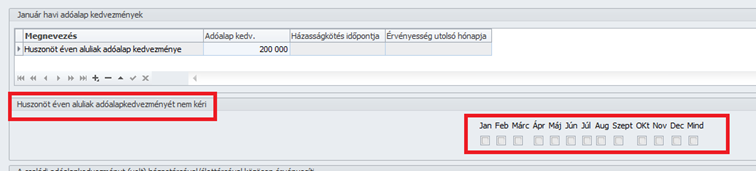

A fentiek okán a kedvezmény érvényesítése programunkban automatikus, kézzel csak akkor kell rögzíteni a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészében, ha a jogosult a kedvezményt csak részösszegben kéri. A program az Adóalap kedv. mezőben automatikusan felkínálja az átlagkereset összegét, amely a Felhasználó által módosítható a nyilatkozott részösszegre:

Amennyiben a jogosult arról nyilatkozik, hogy nem veszi igénybe a kedvezményt, ebben az esetben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn biztosított új „Huszonöt éven aluliak adóalapkedvezményét nem kéri” havi jelölőnégyzet soron bejelöltté kell tenni azt a hónapot, vagy azokat a hónapokat, amelyekre a nyilatkozat alapján a kedvezmény érvényesítését figyelmen kívül kell hagyni a hóvégi/kilépő számfejtés során:

Abban az esetben, ha a jogosult nem tesz nyilatkozatot, a kedvezmény automatikusan érvényesülni fog a 2022. évi első olyan hóvégi/kilépő számfejtésben, amely tartalmaz olyan jövedelmet, amely a kedvezmény igénybevételére jogosít. A számfejtés mentését követően a Huszonöt éven aluliak adóalap kedvezménye sor az átlagkereset összegével automatikusan bekerül a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészébe, és hónapzárást követően átkerül a következő hónapokra (a 25. életév betöltését tartalmazó hónapig bezárólag).

Fontos:

A kedvezmény érvényesítésének alapfeltétele a születési dátum rögzítése!

Ha a születési dátum nem került rögzítésre, akkor erről a program figyelmeztető üzenetet küld, ha manuális rögzítésre kerül 25 éven aluliak adóalap kedvezménye. A kedvezmény ekkor is elmenthető, de nem fog érvényesülni a számfejtés során.

Ha nincs születési dátum, hónapzáráskor és erről figyelmeztető üzenetet küld a program, és bár a kedvezmény sor átvitelére ilyen esetben is sor kerül, de a számfejtés során nem kerül érvényesítésre a kedvezmény.

25 év alattiak adóalap kedvezményének érvényesítésérére vonatkozó speciális szabályok összevont adóalapba tartozó önálló tevékenységből származó jövedelmekkel szemben

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Például:

1.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2022.01.01-től 2022.06.30-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.06.30-án – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amelynek arányosított havi összege: 600000/6=100000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*100000=300 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

2.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2021.12.01-től 2022.05.31-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.05.31-én – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amely 2022. évi jövedelem, így a 2022. évi jogviszonyban töltött hónapok arányában kell elszámolni, azaz az arányosított havi összeg: 600000/5=120000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*120000=360 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

A fenti esetekben – tehát kizárólag akkor, ha a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg -, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a rögzítésre kerülő megbízási díj jövedelem jogcím nyitó és záró dátumát is meg kell adni. (Amennyiben az egyidejűleg elszámolt részösszegek vonatkozási időszaka a szerződés, vagy teljesítés igazolás alapján megállapítható, akkor a részösszegek több soron, az adott részösszeghez tartozó nyitó és záró dátummal is rögzíthetők).

A számfejtés során a nyitó és záró dátum közötti időszak alapján a jövedelem összegét osztjuk a megadott időszaknak a tárgyévi hónapjaival és szorozzuk annyi hónappal, ahány hónapban érvényesíthető volt a kedvezmény.

A maximálisan érvényesíthető kedvezmény összegét is a jogosultsági hónapok számával szorozzuk.

Fontos:

Ha a jogosult csökkentett kedvezmény igénybevételéről nyilatkozott a több havi megbízási díjjal szemben, akkor a megbízási díj számfejtésének hónapjában a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények részében a csökkentett kedvezmény egy hónapra arányosított összegét kell rögzíteni.

Kiindulva a fentebb írt 1. példából – amikor a 6 havi megbízási jogviszony ideje alatt 3 hónapra illeti meg a kedvezmény a megbízottat -:

Amennyiben a jogosult nyilatkozata alapján a 2022.01.01-től 2022.06.30-i időtartamra járó, 2022.06.30-án elszámolt megbízási díjjal szemben összesen 300 000 forint 25 év alattiak adóalap kedvezménye érvényesítését kérte a megbízott, ebben az esetben a megbízási díj számfejtésének hónapjában 300000/3=100000 forint kedvezményt kell rögzítenie a Felhasználónak az Adószámítási adatok és kedvezmények képernyőn ahhoz, hogy a számfejtés során 300 000 forint kedvezmény kerüljön érvényesítésre.

Amennyiben nincs a hónapban kedvezmény rögzítve, de a dolgozó 25 év alatti, vagy 25 év feletti, de van olyan jövedelme, aminek az időszakában jogosult a kedvezményre, akkor a számfejtés készítésekor ugyanúgy létrehozzuk automatikusan a kedvezményt (maximális havi összeggel).

Amennyiben több havi megbízási díj esetében a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a nyitó és záró dátum nem kerül rögzítésre, akkor a nyitó és záró dátum mezők értéke a hónap első és utolsó napjaként kerülnek figyelembevételre, és a jövedelem teljes egészében tárgyhaviként kerül elszámolásra.

Megbízási jogviszony esetében a program abban az esetben is engedi a 25 év alatti adóalap rögzítését, valamint a kedvezmény érvényesítését, ha a jövedelem számfejtésekor a megbízott már elmúlt 25 éves, de a nyitó és záró dátum alapján van olyan jövedelme a hónapban, aminek a tárgyévi időszaka alatt jogosult volt a kedvezményre.

Ha a megbízott 25 év feletti, és a megbízási jogviszonyában 25 év alattiak adóalap kedvezménye kerül rögzítésre, akkor a kedvezmény mentésének ellenőrzésekor a program betölti a jövedelmeket is és csak akkor nem engedi a mentést, ha nincs olyan jövedelem, aminek az vonatkozási hónapjaiban 25 év alatti volt a dolgozó.

Ebben az esetben ez a hibaüzenet jön:

„Figyelem! A huszonöt éven aluliak adóalap kedvezménye a hónapban nem érvényesíthető, mert a dolgozó korábban már betöltötte a 25. életévét és nincs olyan jövedelem rögzítve, aminek a vonatkozási időszakában a dolgozó jogosult volt a kedvezmény igénybevételére!”

Több megbízási díj számfejtés ugyanarra a vonatkozási időszakra 25 év alattiak esetében

Felhívjuk figyelmüket, hogy amennyiben – akár ugyanazon megbízási szerződés alapján, akár különböző megbízási szerződések alapján több megbízási díj kerül több számfejtésben elszámolásra ugyanarra a vonatkozási időszakra a 25 év alatti megbízott részére, akkor jelenleg az első számfejtést követően olyan hónapban, amelyben számfejtés készül ugyanarra a vonatkozási időszakra, a „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöltté kell tenni annak érdekében, hogy ugyanarra az időszakra ne érvényesüljön ismét a kedvezmény!

Például:

A 25 év alatti megbízott részére a 2022.01-01-től 2022.03.06-ig fennálló megbízási szerződése alapján 2022. 03.hóban számfejtésre kerül 2022.01.01-2022.03.06. nyitó és záró dátum mellett a három havi megbízási díj, amellyel szemben három havi 25 év alatti adóalap kedvezmény érvényesül a számfejtés során. Ezt követően a felek ismét kötnek egy megbízási szerződést a 2022.03.10-től 2022.03.31-ig tartó időszakra, amelynek a teljesítés igazolása alapján a megbízási díj számfejtésére 2022. április hóban kerül sor. Ebben az esetben a számfejtés elkészítése előtt az április havi „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöletlenné kell tenni.

25 év alattiak adóalap kedvezményének jelölése a Törzskarbantartás/Közös törzsek/Jövedelmek pont beállító felületén:

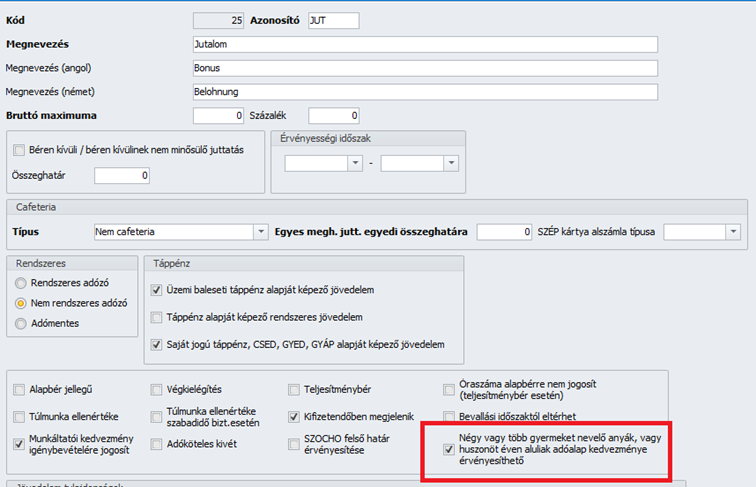

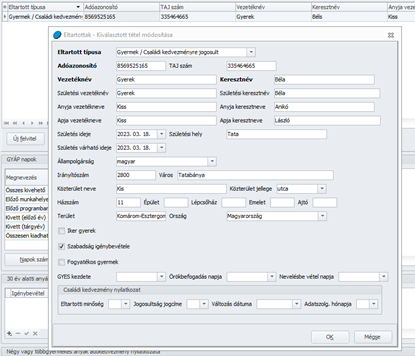

A 25 év alattiak adóalap kedvezménye nem érvényesíthető kivétel nélkül minden összevont adóalapba tartozó jövedelem jogcímmel szemben. A kedvezményre való jogosultság a Törzskarbantartás/Közös törzsek/Jövedelmek pontban a beállító felületen jelölhető a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet bejelölésével:

Mivel a NÉTAK-ra és a 25 éven aluliak kedvezményére jogosító jövedelem jogcímek köre azonos, így a már korábban is biztosított NÉTAK jogosultság jelölésére szolgáló jelölőnégyzetet használja a program a 25 éven aluliak kedvezményé való jogosultság jelölésére is.

Fontos:

A gyári alapértelmezett jövedelem jogcímek esetében biztosítjuk az új jelölőnégyzet helyes állapotának biztosítását, a Felhasználó által létrehozott egyedi jövedelem jogcímek esetében azonban ellenőrizni kell a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet állapotát.

25 év alatti házastársak első házas (a továbbiakban EHK) kedvezménye

Az EHK érvényesítéshez ezentúl szükség van a munkavállalónk, valamint a házastárs születési dátumára is!

- Ha nincs megadva sem a munkavállaló, sem a házastárs születési dátuma, akkor a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó és/vagy házastársa születési dátumának megadása esetén lehetséges!”

- Ha valamelyik meg van adva, de 2022.01.01 előtt nem töltötte be a 25-öt, akkor szükséges a másik születési dátuma is. Ebben az esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a házastárs születési dátumának megadása esetén lehetséges!”

-Ha csak a házastárs születési ideje van megadva:

Üzenet: „A dolgozó házastársa 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó születési dátumának megadása esetén lehetséges!”

A fenti ellenőrzéseket követően vizsgálja a program, hogy az aktuális hónapban érvényesíthető-e az EHK.

-Ha egyik házastárs sem töltötte be a 25.életévét, a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezménye a hónapban nem érvényesíthető, mert a hónapot megelőzően a házastársak egyike sem töltötte be a 25. életévét!”

-Ha a korábban született házastárs 25. születésnapja későbbi, mint a házasságkötés időpontja, akkor a jogosultság kezdete a 25. születésnaptól indul,

de ha a házasságkötés időpontja 2020.01.-2021.11.hónap közötti, akkor a jogosultság hosszából le kell vonni a 2022 előtt érvényesített hónapokat (házasságkötést követő hónaptól 2021.decemberig terjedő időszakot).

Az adott hónapnak ebbe a tartományba bele kell esnie, ellenkező esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó csak … időszakban jogosult az első házasok kedvezményére!” (A pontozott részen megjelenítjük a jogosultsági időszakot).

Ha életkor miatt szüneteltetés van, akkor két időszak fog megjelenni. Az egyik 2022 előtti, a másik a szüneteltetés miatt még nem érvényesített hónapok időszaka, ami a korábban született házastárs 25. születésnapját követő hónaptól indul.

Hónapzáráskor is módosításra került az EHK átvétele.

Meghatározzuk az utolsó hónapot, amelyet követően már biztosan nem érvényesíthető a kedvezmény. A meghatározott utolsó hónapig átvételre kerül a kedvezmény.

Így biztosítható, hogy az átmeneti szüneteltetés miatt kitolódott 24 hónap alatt is végig rögzítve legyen a kedvezmény és ne kelljen azt figyelnie a Felhasználónak, hogy melyik az első hónap, amikor lejár valamelyik fél 25 év alatti kedvezménye (valaki betölti a 25-öt) és ismét érvényesíthető lesz az EHK.

Tehát a házasságkötés utáni hónaptól számított 24 hónap csak növekedhet, ha van „szüneteltetés” az életkor miatt.

- Ha a dolgozó, vagy a házastárs 2022.01.01 előtt betöltötte a 25-öt, akkor marad a 24 hónap

- Ha a korábban született fél 2022.01.01 előtt még nem töltötte be a 25-öt, akkor tolódhat ki a 24 hónap.

Ez esetben a korábban született fél 25. születésnapját követő hónaptól indul a 24 hónap, amiből le kell vonni a 2022 előtt érvényesített hónapokat, vagyis a házasságkötést követő hónaptól 2021.decemberig terjedő időszakot.

Jogszabályi háttér:

81. Magyar Közlöny

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK21081.pdf

2021. évi XXXIV. törvény a személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról*

1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény módosítása

1. § A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) VI. Fejezete a következő alcímmel és 29/F. §-sal egészül ki:

„A 25 év alatti fiatalok kedvezménye

29/F. § (1) A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját [29. §] a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

(2) A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) e törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(3) Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára a 25. életéve betöltésének hónapja.

(4) Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

(5) Ha a 29/C. § szerinti első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja a 29/C. § (4) bekezdésétől eltérően az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.” 2. § Az Szja tv. 46. § (5) bekezdése helyébe a következő rendelkezés lép: „(5) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről igazolást ad a magánszemélynek, amelyen feltünteti az adóelőleg alapját és az abban figyelembe vett négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt.”

3. § (1)

Az Szja tv. 48. §-a a következő (3d) és (3e) bekezdéssel egészül ki:

„(3d) A 29/F. § (2) bekezdése szerinti jövedelmet juttató, adóelőleget megállapító munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető a fiatal adóelőleg-alapját – a fiatalnak a 25 év alatti fiatalok kedvezménye részben vagy egészben történő érvényesítésének mellőzését kérő nyilatkozata hiányában – jogosultsági hónaponként csökkenti a 29/F. § (2) bekezdése szerinti összeggel. * A törvényt az Országgyűlés a 2021. április 28-i ülésnapján fogadta el.

(3e) A 25 év alatti fiatalok kedvezményét érvényesítő fiatal a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 25 év alatti fiatalok kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével [8. §] meghatározott összege a Tbj. szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.”

(2) Az Szja tv. 48. §-a a következő (4a) bekezdéssel egészül ki:

„(4a) A fiatal a (3d) bekezdés szerinti nyilatkozatot – megjelölve abban azt az összeget, amelyre nem kéri a 25 év alatti fiatalok kedvezménye érvényesítését – akkor tesz, ha a nyilatkozat hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal a (3d) bekezdés szerint nem tesz nyilatkozatot, és a nyilatkozata hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti-bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.”

4. § (1) Az Szja tv. 49. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) Az adóelőleg a 47. § szerint megállapított adóelőleg-alap – a négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt érvényesítő magánszemély esetében az adóévben az adóelőleg megállapításánál általa vagy más jogosult által korábban még nem érvényesített kedvezménnyel csökkentett adóelőleg-alap – összege után az adó mértékével [8. §] számított összeg, figyelemmel a (2)–(4) bekezdésben foglalt rendelkezésekre is.”

(2) Az Szja tv. 49. §-a a következő (8) bekezdéssel egészül ki: „(8) Amennyiben a fiatalnak a 25 év alatti fiatalok kedvezményére való jogosultsága az adott negyedév egészében nem áll fenn, és az adott negyedévi jogosultsági hónapban (hónapokban) megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelmének adóelőleg-alapja másként nem állapítható meg, azt az adott negyedévi önálló tevékenységből származó jövedelem adóelőleg-alapjának a negyedév jogosultsági hónapjával (hónapjaival) arányos részeként kell figyelembe venni.”

5. § Az Szja tv. a következő 101. §-sal egészül ki:

„101. § (1) A jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról szóló 2021. évi XXXIV. törvénnyel megállapított 29/F. §, 46. § (5) bekezdése, 48. § (3d), (3e) és (4a) bekezdése, valamint személyi 49. § (1) és (8) bekezdése – a (2) bekezdésben foglalt eltéréssel – a 2021. december 31-ét követően megszerzett bevétel adókötelezettségére alkalmazható első alkalommal.

(2) Munkaviszonyból származó jövedelem esetében az (1) bekezdés szerinti rendelkezések a) a 2021. december 31-ét követő időszakra elszámolt, b) a 2022. évet megelőző évre vonatkozó, de 2022. január 10-ét követően kifizetett bevétel adókötelezettségére alkalmazhatóak első alkalommal.

(3) A személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról szóló 2021. évi XXXIV. törvénnyel megállapított 29/F. § (5) bekezdése a 2021. december 31-ét követően megkötött házasságok esetében alkalmazható. A 2022. január 1-jét megelőzően megkötött házasságok esetében a 29/F. § (5) bekezdése az első házasok kedvezménye érvényesítésének időszakából még hátralévő jogosultsági hónapok tekintetében alkalmazható.”

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Programunkban a munkaviszonyon belüli ekho-s elszámolások során korábban az a probléma áll fenn, hogy az alapbérként rögzített jövedelmet kizárólag az általános közteher fizetési szabályok szerint bírálta el a program a számfejtés során, és az ekho közteherfizetési kötelezettség kizárólag az egyéb jövedelmek részbe rögzített ekho-s bérjövedelem összege után érvényesült.

(Ugyanez a probléma állt fenn megbízási jogviszonyon belüli ekho-s elszámolások esetében, ilyen jogviszonyon belül az az egyéb jövedelmek részbe külön soron kellett rögzíteni az általános kötelezettség alapokat képező megbízási díj rész, és külön soron az ekho alapokat képező jövedelem részt ekho-s bérjövedelem jogcímen).

Az ekho mindössze egy speciális közteherfizetési mód, amely a munkaviszonyra vonatkozó munkajogi szabályokat nem befolyásolja, ezért munkaviszony esetén nem volt megfelelő az a megoldás, amely szerint a jogviszonyon belül alapbérként nem a munkaszerződésben kikötött személyi alapbért, hanem az általános szabályok szerinti kötelezettségek alapját képező jövedelemrészt kellett rögzítenie a Felhasználónak. A közteherfizetési módra tekintet nélkül, a munkaszerződésben meghatározott személyi alapbér alapján kell meghatározni a számfejtés során a ledolgozott időarányos törzsbért, a kiegészítő fizetéseket (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékokat, a betegszabadságot egyaránt. A fenti problémák kiküszöbölése érdekében 2022. évtől kezdődően ekho-s közteherfizetési kötelezettséget (is) képező számfejtések esetében mind munkaviszony, mind megbízási jogviszony kapcsán optimalizálásra került az alapadat rögzítés, amelyhez némiképp megváltoztatott rögzítő felületet biztosítunk. Nem kell a jövőben külön ekho-s jogviszonyban külön tételként ekho-s bérjövedelem jogcímen kiemelni az ekho közterhek alapját, a helyes kötelezettség kezelést az alapadat rögzítések alapján automatikusan biztosítja a program az alábbiak szerint:

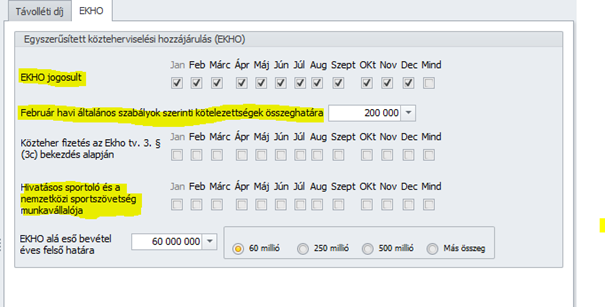

1.Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Távolléti díj és EKHO

A Távolléti díj és EKHO pont EKHO fülén megjelenített adatrögzítő felület egyszerűsödött:

Abban az esetben, ha a foglalkoztatott – akár munkavállaló, akár megbízott – nyilatkozata alapján a jövedelme egy részét – vagy egészét – ekho-s jövedelemként kívánja elszámoltatni, úgy:

- az ekho-s hónapokat az EKHO jogosult jelölőnégyzet soron bejelöltté kell tenni,

- az általános szabályok szerinti kötelezettségek összeghatára mezőbe be kell rögzíteni azt az összeget, amely után az adott hónapban a foglalkoztatott nyilatkozata alapján az általános szabályok szerint kell megállapítani a kötelezettségeket. (Amennyiben a teljes számfejtendő jövedelmet ekho-s jövedelemként kívánja elszámoltatni a foglalkoztatott, abban az esetben az általános szabályok szerinti kötelezettségek összeghatára mezőbe nulla értéket kell rögzíteni).

Évnyitáskor az általános szabályok szerinti kötelezettségek összeghatára mező feltöltésre kerül januárban a minimálbérrel azokban az esetekben, amelyekben a 2021. év december hónapjában az „EKHO” és az „EKHO+minimálbér” jelölőnégyzet bekapcsolt állapotú volt.

Amennyiben nincs kitöltve és bejelöljük az „ekho+minimálbér” opciót, akkor kitöltjük a minimálbér összegével. Ha az előző hónapban megadott érték ettől eltér, akkor az lesz a felkínált érték.

SZOCHO és TB járulékalap kiegészítés működése EKHO jelölés és általános szabályok szerinti kötelezettségek összeghatára mező kitöltöttsége esetén:

a) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata nagyobb, mint a minimálbér 30%-a, akkor a számfejtés Munkáltatói közterhek szekciójában a minimálbér 30%-áig kerül kiegészítésre a TB és a SZOCHO alap.

b) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata kisebb, mint a minimálbér 30%-a, de nagyobb, mint számfejtésben a jövedelmek alapján számított TB és SZOCHO alap akkor a számfejtés Munkáltatói közterhek szekciójában az általános szabályok szerinti kötelezettségek összeghatára mező adatának összegéig kerül kiegészítésre a TB és a SZOCHO alap.

- Amennyiben az ekho közteherviselést választó foglalkoztatott hivatásos sportoló/nemzetközi sportszövetség munkavállalója, ennek tényét is jelölni kell a Hivatásos sportoló és a nemzetközi sportszövetség munkavállalója jelölőnégyzet soron annak érdekében, hogy az ekho kötelezettségek helyesen jelenjenek meg a számfejtés során.

2.

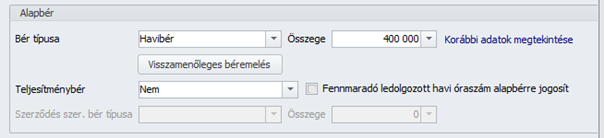

2.1 Munkaviszony

(A munkavállaló nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a szerződés szerinti adatokat kell rögzíteni, azaz munkaviszony esetében az Alapbér táblarészben a munkaszerződés szerinti személyi alapbér összegét:

Ha vannak számfejtendő egyéb jövedelmei a munkavállalónak, akkor azokat a szokásos módon fel kell rögzíteni a Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében:

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a jövedelmek – időarányos törzsbér, a kiegészítő fizetések (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékok, a betegszabadság egyaránt helyes összegben jelennek meg, miképpen az általános és az ekho-s kötelezettségek is:

2.2. Megbízási jogviszony

(A megbízott magánszemély nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Önálló tevékenység táblarészében rögzíteni kell a magánszemély költség nyilatkozatának adatait.

Fontos! A költség megadható akár százalékosan, akár forint összegben, de felhívjuk a figyelmet, hogy a költség a bevétel ekho alapot képező részével szemben nem érvényesíthető!

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pont Egyéb jövedelmek táblarészében az általános módon rögzíteni kell a megbízási szerződés alapján elszámolásra kerülő megbízási díjat:

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a megbízási díj és az azzal szembeni általános és az ekho-s kötelezettségek helyesen jelennek meg a számfejtésben:

A fenti fejlesztéssel kapcsolatosan évnyitáskor az alapértelmezetten biztosított foglalkozási viszonyokon túl azoknak az egyedi foglalkozási viszonyoknak a beállításai is optimalizálásra kerülnek a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok csoportban, amelyeknél a „NYENYI jogviszony” = „Munkavégzésre irányuló egyéb jogviszony” (ÁNYK-ban = 41) és a „Bizt. jogv. típusa” = „önálló tevékenység”. Az optimalizált működés keretében ekho közteherfizetési mód választása esetében a továbbiakban nincs szükség speciális ekho jogviszony választására/létrehozására, mind munkaviszony, mind megbízási jogviszony esetében használhatók az alapértelmezetten biztosított munkaviszony és megbízási jogviszony foglalkozási viszonyok.

![]()

Ismételt évnyitás biztonsági korlátozása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. január 30.

Felhős Ügyfeleink számára a verzió 2023. január 31-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

A szociális hozzájárulási adó felső határánál a személyi jövedelemadó köteles jövedelmeket kell figyelembe venni.

|

Hasznos volt az információ?

|

|

|

|

![]()

Megjelenési dátum: 2015. augusztus 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. június 21.A

Felhős Ügyfeleink számára a verzió 2023. június 22-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

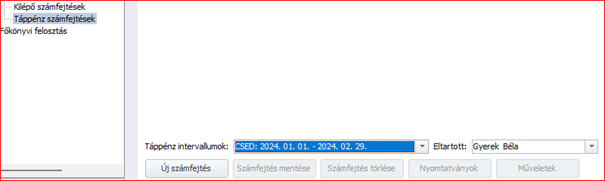

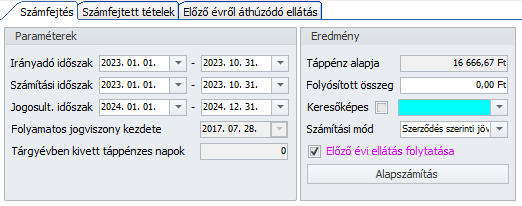

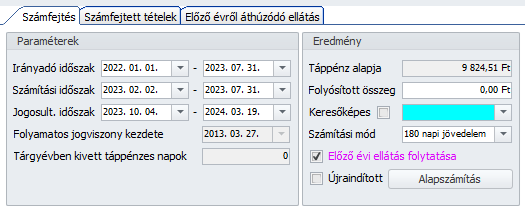

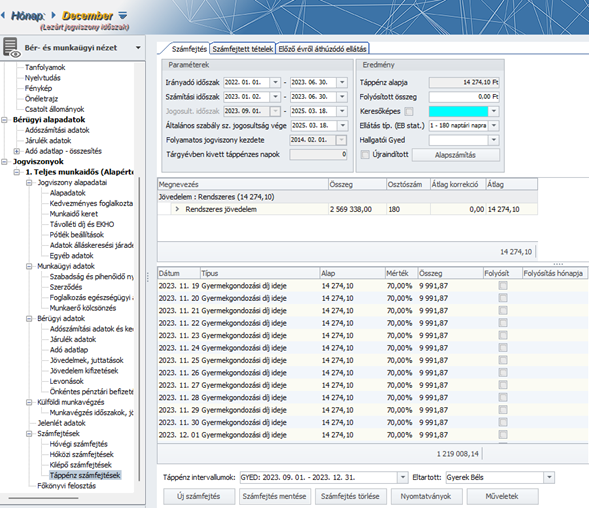

Ebtv. változásai 2023.07.01. – táppénz jogosultsági idő meghatározásának pontosítása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A táppénz jogosultsági ideje 2023.06.30. után keletkező táppénz igény esetében a következőképpen módosul:

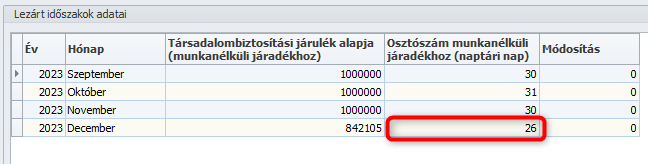

Táppénz a biztosítási jogviszony fennállásának időtartama alatt, a keresőképtelenség tartamára jár, legfeljebb azonban a táppénzre való jogosultság első napját közvetlenül megelőző biztosításban töltött napoknak megfelelő számú napra, de legfeljebb egy évig jár. 2023.07.01. előtt kezdődő táppénz igények esetén a táppénz a biztosítási jogviszony fennállásának időtartama alatt, a keresőképtelenség tartamára jár, legfeljebb azonban a keresőképtelenség első napját közvetlenül megelőző biztosításban töltött napoknak megfelelő számú napra, de legfeljebb egy évig jár.

2023.06.30-át követő táppénz igény esetén a jogosultsági időt az új szabály alapján kell meghatározni.

Például: a biztosított jelenlegi munkaviszonya (egyben a folyamatos biztosítási ideje) 2023.06.01-től kezdődően áll fenn. 2023.06.01-től 2023.12.31-ig 9 nap betegszabadság illeti meg időarányosan. A biztosított 2023.06.20-tól keresőképtelen. 06.20-tól 06.30-ig betegszabadságon van, 07.01-től táppénzben részesül. A 2023.07.01-én hatályba lépő jogszabály módosítás alapján 2023.07.01-től 2023.07.30-ig 30 napra segélyezhető. (A 2023.06.30-ig érvényes szabályok alapján 19 napig lenne táppénzre jogosult).

A jogosultsági idő meghatározását jelen verziótól kezdődően biztosítjuk programunkban.

Jogszabályi háttér (2023.07.01-től):

Ebtv. 46. § (1) Táppénz a biztosítási jogviszony fennállásának időtartama alatt, a keresőképtelenség tartamára jár, legfeljebb azonban a táppénzre való jogosultság első napját közvetlenül megelőző – 48/A. § (1) bekezdése szerinti – folyamatos biztosítási időszak alatt a Tbj. 6. §-ában meghatározott biztosításban töltött napoknak megfelelő számú napra,

a) de legfeljebb egy éven át;

![]()

Ebtv. változásai 2023.07.01. – GYÁP jogosultsági napok

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Módosulnak a GYÁP jogosultsági napok az 1 évesnél idősebb de 3 évnél fiatalabb gyermekek után egyedülálló szülő részére, valamint pontosították a jogosultsági év fogalmát.

b) egyévesnél fiatalabb gyermek szoptatása, illetve otthoni ápolása és – a gyermek fekvőbeteg-szakellátást nyújtó intézményben történő kezelése esetén – a fekvőbeteg-szakellátást nyújtó intézményben történő tartózkodás címén a gyermek egyéves koráig;

c) egyéves vagy annál idősebb, de háromévesnél fiatalabb gyermek otthoni ápolása és – a gyermek fekvőbeteg-szakellátást nyújtó intézményben történő kezelése esetén – a fekvőbeteg-szakellátást nyújtó intézményben történő tartózkodás címén évenként és gyermekenként a szülőnek nyolcvannégy, egyedülálló szülőnek százhatvannyolc naptári napon át;

d) hároméves vagy annál idősebb, de hatévesnél fiatalabb gyermek otthoni ápolása és – a gyermek fekvőbeteg-szakellátást nyújtó intézményben történő kezelése esetén – a fekvőbeteg-szakellátást nyújtó intézményben történő tartózkodás címén évenként és gyermekenként a szülőnek negyvenkettő, egyedülálló szülőnek nyolcvannégy naptári napon át;

e) hatéves vagy annál idősebb, de tizenkét évesnél fiatalabb gyermek otthoni ápolása és – a gyermek fekvőbeteg-szakellátást nyújtó intézményben történő kezelése esetén – a fekvőbeteg-szakellátást nyújtó intézményben történő tartózkodás címén évenként és gyermekenként a szülőnek tizennégy, egyedülálló szülőnek huszonnyolc naptári napon át.

(1a) * Ha a biztosított szülő a gyermek ápolása címén igényel táppénzt, előzményként a gyermek előző születésnapjától a gyermek következő születésnapját megelőző napig eltöltött táppénzes napokat kell figyelembe venni.

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

![]()

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Ebtv. 42/E. § * (1) * A 42/A. § (1) bekezdésében foglaltakon túl gyermekgondozási díjra jogosult az a szülő nő is, *

a) aki az alábbi feltételek mindegyikének megfelel:

aa) a 42/A. § alapján gyermekgondozási díjra nem jogosult,

ab) a gyermeke születését megelőző két éven belül államilag elismert felsőoktatási intézményben a külföldi állampolgárok számára hirdetett, idegen nyelven folyó képzés kivételével teljes idejű képzésben legalább két félév aktív hallgatói jogviszonnyal rendelkezik azzal, hogy egy félévre csak egy aktív hallgatói jogviszony vehető figyelembe,

ac) a gyermeke az ab) alpont szerinti hallgatói jogviszony fennállása alatt vagy a hallgatói jogviszony szünetelését, illetve megszűnését követő 1 éven belül születik,

ad) a gyermeket saját háztartásában neveli,

ae) magyar állampolgár vagy másik EGT tagállam állampolgára, és

af) a gyermek születésének napján rendelkezik magyarországi bejelentett lakóhellyel; vagy

b) akinek

ba) * gyermeke az e bekezdés alapján megállapított gyermekgondozási díj igénybevétele alatt, vagy annak megszűnését követő egy éven belül születik, és

bb) tekintetében az a) pont aa) és ad)–af) alpontjában meghatározottak fennállnak.

(2) * Az (1) bekezdés alapján megállapított gyermekgondozási díj a gyermek születésének napjától a gyermek 2 éves koráig jár.

(3) Az (1) bekezdés szerinti gyermekgondozási díjra az (1) bekezdés szerinti jogosultsági feltételeknek megfelelő vér szerinti apa akkor jogosult, ha a szülő nő

a) meghal, vagy

b) * az (1) bekezdés a) pont ab)–af) alpontjában vagy b) pont bb) alpontjában foglalt feltételek valamelyikének nem felel meg és a 42/A. § alapján gyermekgondozási díjra nem jogosult.

(4) * A vér szerinti apa részére a gyermekgondozási díj a (2) bekezdésben meghatározott jogosultsági időből igénybe nem vett időszakra jár, de legfeljebb a gyermek 2 éves koráig.

(4a) * A gyermek születését követő 169. napot megelőzően nem jár gyermekgondozási díj az (1) és (3) bekezdés alapján jogosult részére arra az időszakra, amikor bármilyen jogviszonyban – ide nem értve a nevelőszülői foglalkoztatási jogviszonyban végzett tevékenységet – keresőtevékenységet folytat.

(5) Az (1), illetve a (3) bekezdés alapján megállapított gyermekgondozási díj naptári napi összege *

a) * a felsőfokú alapképzésben, felsőfokú szakképzésben vagy felsőoktatási szakképzésben, valamint a szakirányú továbbképzésben részt vevő hallgató esetén a jogosultság kezdő napján érvényes minimálbér,

b) a mesterképzésben, egységes, osztatlan képzésben vagy doktori képzésben részt vevő hallgató esetén a jogosultság kezdő napján érvényes garantált bérminimum

70 százalékának harmincad része. *

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

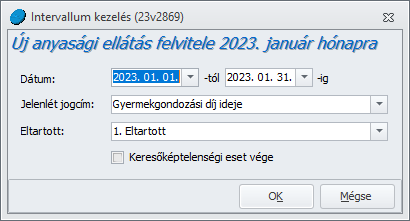

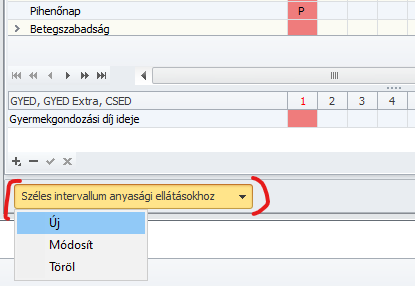

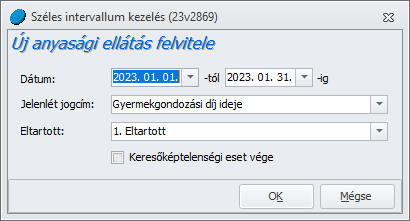

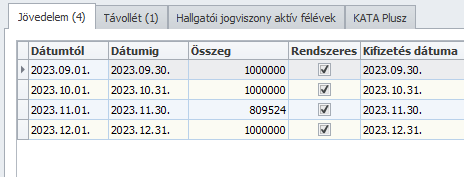

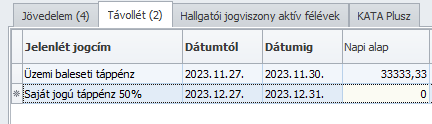

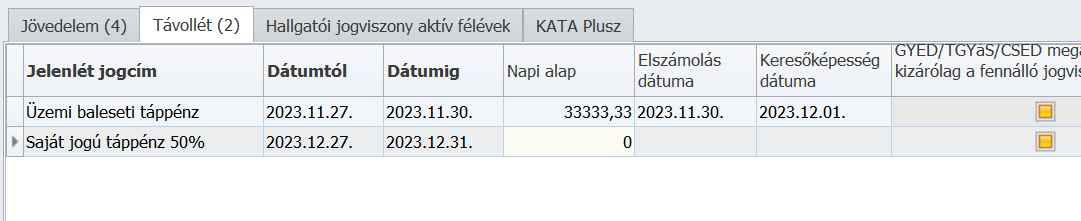

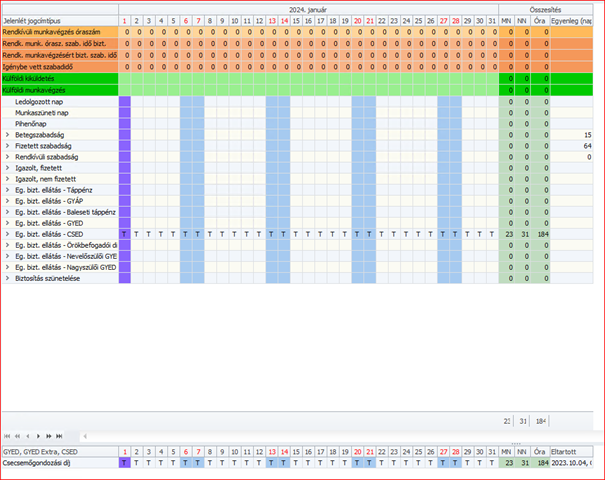

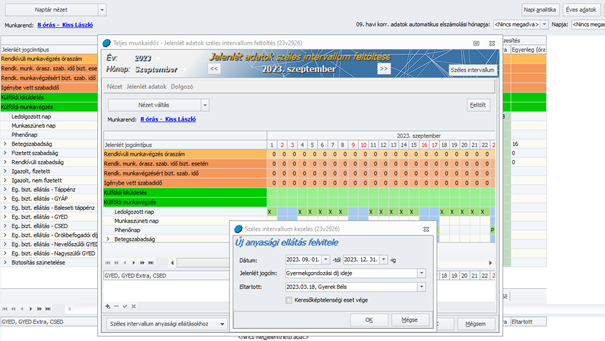

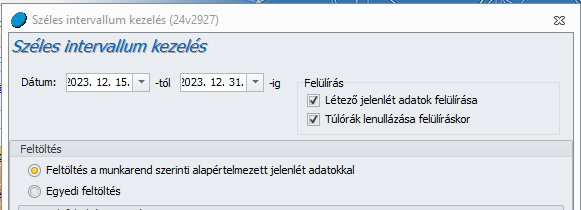

Jelen verziónktól kezdődően az anyasági ellátások széles intervallumban történő rögzítésének biztosításával megoldottá vált programunkban, hogy több hónapra előre egyszerűen lehessen ellátást rögzíteni.

(A leírásban szereplő jelenlét naptár kifejezés a jogviszonyos jelenlét alsó részére, azaz a „GYED, GYED extra, CSED” táblarészre utal.)

1. A havi jelenlét adatok rögzítése.

Korábbi verzóinkban a jelenlét naptárban „+” jel megnyomása után létrejött egy üres sor, gyed jogcímmel és „1. eltartott” nevű eltartottal. Ezután lehetett ezt a sort tölteni a sor egy napján dupla kattintással, vagy a soron egér jobb gombjára előugró menüben található funkciókkal. Az alapértelmezetten felkínált jelenlét jogcímet és eltartottat pedig a mezőre kattintva egy lenyíló listából kiválasztott elemmel lehetett módosítani. Sort törölni a „-” gombbal lehetett.

A funkciók közül egyedül a „+” jel működése változott:

Jelen verziónktól kezdődően egy előugró ablak jelenik meg, amiben meg lehet adni a naptári hónapra rögzíteni kívánt ellátás adatait. Az alapértelmezett adatok ugyanazok, mint amit a korábbi üres sor beszúrásakor is használtunk. A felületen megadható időintervallum a hónapra korlátozódik.

Itt egy lépésben megadható minden szükséges adat és nem kell a korábban megjelenő üres sor több adatát is módosítani.

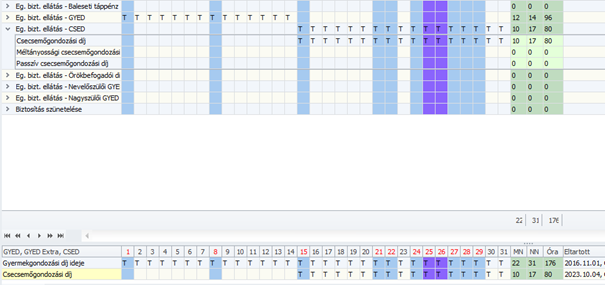

2. Éves adatok menüben széles intervallum kezelés

Az 1. pontban leírt működés itt is ugyanúgy működik („+”/”-” gombok, előugró menü, dupla kattintás.)

Ha széles intervallumban, aktuális hónaptól eltérő időszakra vonatkozóan szeretnénk ellátást rögzíteni/módosítani/törölni, akkor ahhoz az „éves adatok” felület bal alsó sarkában megjelenő új gombot kell használni:

A gombot megnyomva megjelenítésre kerül egy lenyíló menü, „Új”, „Módosít”, „Töröl” funkciókkal.

Az új felvitel megegyezik az 1. pontban leírtakkal, annyi különbséggel, hogy az ellátás tárgyévre és következő évre is rögzíthető bármelyik hónapban állva és az előugró ablak felirata is más:

A törléshez ki kell jelölni egy ellátást a jelenlét naptárban, ha nem lenne még jelölt sor. (Rá kell kattintani egy napra, vagy egy másik mezőre az ellátás során) Ezután a „Töröl” gombot használva megjelenik az új felvitelnél is használt széles intervallum kezelő ablak. Az adatok szerkeszthetősége le van tiltva.

Az ablakban a kijelölt ellátás adatai láthatók.

Validációk

-Nem lehet törölni olyan ellátást, aminek legalább egy napja már folyósítva van.

-Táppénz számfejtéssel rendelkező ellátásnak csak a vége dátumát lehet módosítani úgy, hogy az nem lehet korábbi, mint az utolsó folyósított nap.

-Új ellátás rögzítéssel, vagy korábbi ellátás (bármilyen adatának) módosításával nem lehet azonos eltartotthoz egy napra több ellátás rögzítve.

![]()

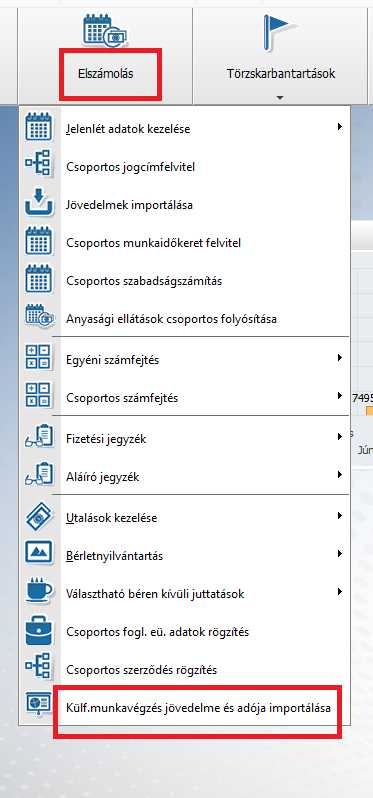

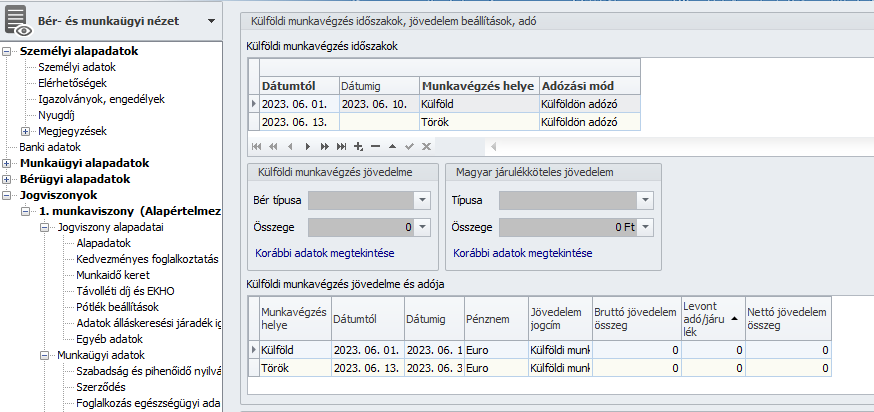

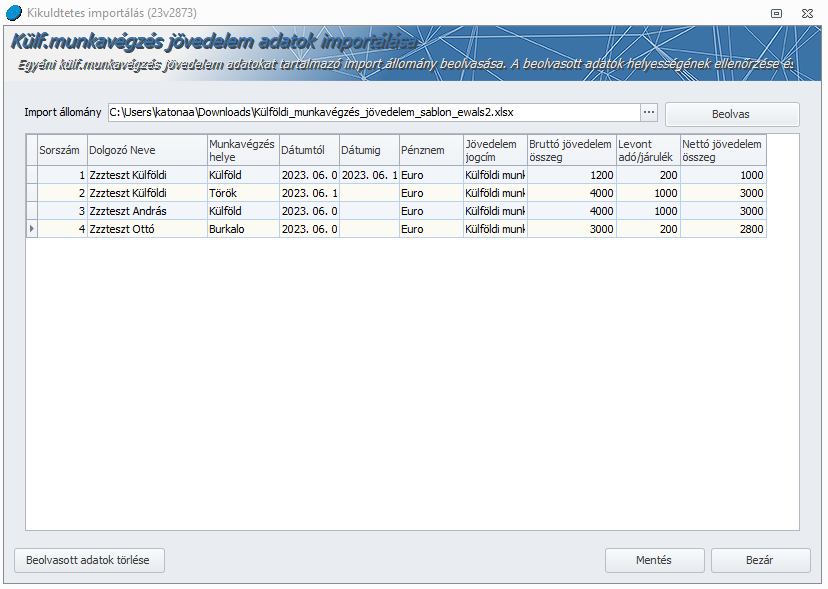

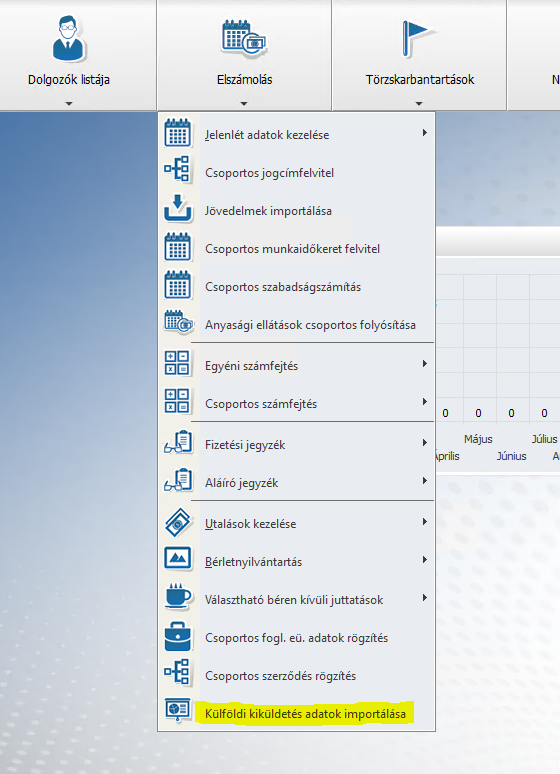

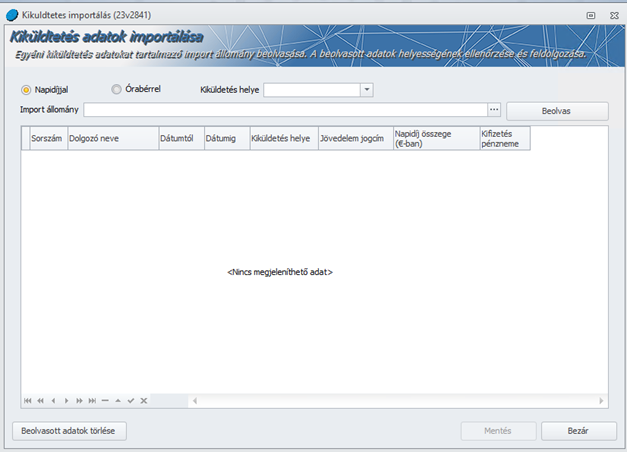

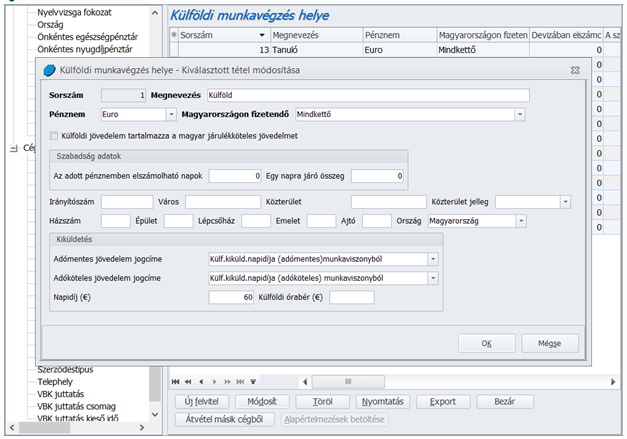

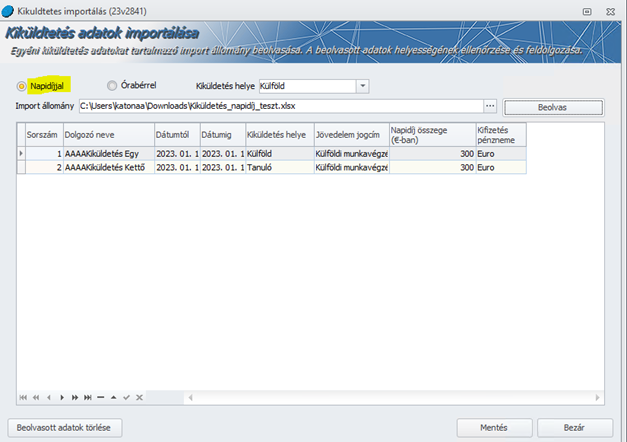

Kulcs-Bér Európa – külföldi munkavégzés jövedelme és adója importálási lehetőség

Kulcs-Bér Európa verzióban elérhető funkció

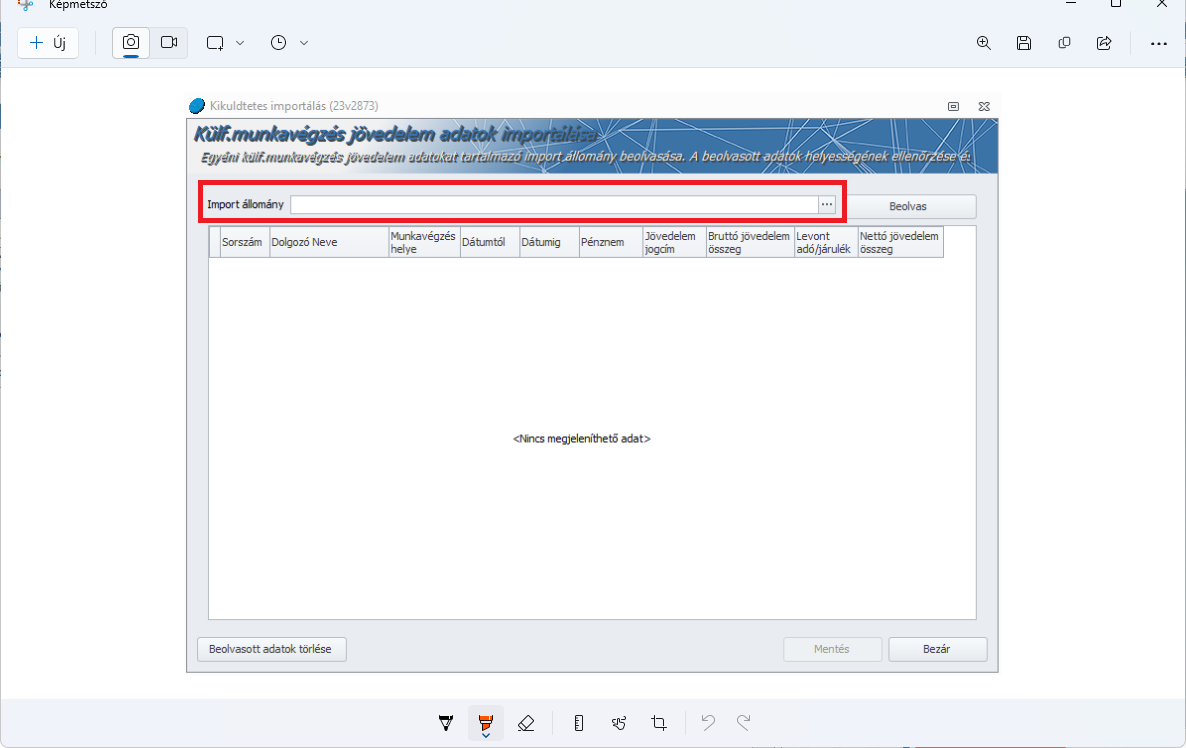

Jelen verziónktól kezdődően új importálási lehetőséget biztosítunk programunkban. Az importálási lehetőség az Elszámolás/Külföldi munkavégzés jövedelme és adója importálása almenüpontban:

Első lépésként a Dolgozó adatai/Jogviszonyok/Külföldi munkavégzés/Munkavégzés időszakok, jövedelmek képernyőn a munkavégzés időszakát manuálisan kell rögzíteni, ezzel létrejönnek a 0-ás összegű jövedelem sorok. Ezeket fogjuk importálással feltölteni.

Az xls-nek tartalmazza a jogviszony azonosítására szolgáló adatot (import azonosító), a bruttó vagy nettó összeget, és a levont adó/járulékot, Ha a hónapban csak egyetlen külföldi munkavégzés helye van, akkor importáláskor kiválasztásra kerül az a hónap, amelyre rögzítésre kell, hogy kerüljenek a beolvasott összegek. Ebben az esetben nincs szükség a Dátumtól és/vagy a Dátumig mező kitöltésére.

Ha az adott hónapban több külföldi munkavégzés hely is van, akkor szükséges kitölteni kötelezően a Dátumtól mezőt (kitölthető mindkettő is), és az importtal a megadott dátum intervallumnak megfelelő, a programban korábban már rögzített 0-ás jövedelem sorok feltöltésre kerülnek.

Import fájl:

![]()

A fentiek alapján az xls az alábbi oszlopokat tartalmazza:

-Dolgozó (nem kötelező mező, de ha ki van töltve, akkor a program ellenőrzi az import során).

-Import azonosító

-Dátumtól*

-Dátumig

-Bruttó jövedelem összeg **

-Levont adó/járulék

-Nettó jövedelem**

* Kötelezően töltendő

**A Bruttó jövedelem összeg és a Nettó jövedelem mezők közül tetszőlegesen az egyik kötelezően töltendő. A hiányzó adatot az import során számoljuk ki, és emeljük be a programba.

A mintafájl elérhető:Külföldi_munkavégzés_jövedelem_sablon

Második lépésként az Elszámolás/Külföldi munkavégzés jövedelme és adója importálása pontban az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

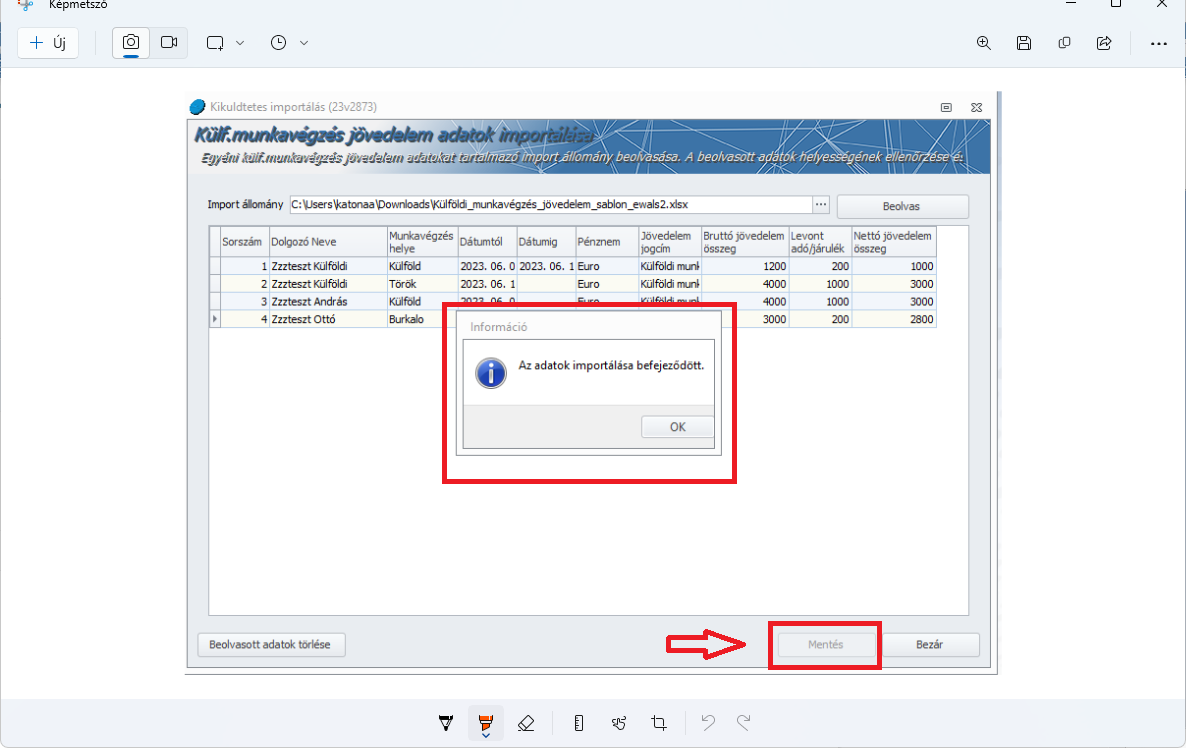

Beolvasást követően megjelennek a fájl adatai:

A Mentés gombra kattintva az import fájl tartalma beolvasásra kerül, amiről a program üzenetpanelen jelenít meg tájékoztatást:

![]()

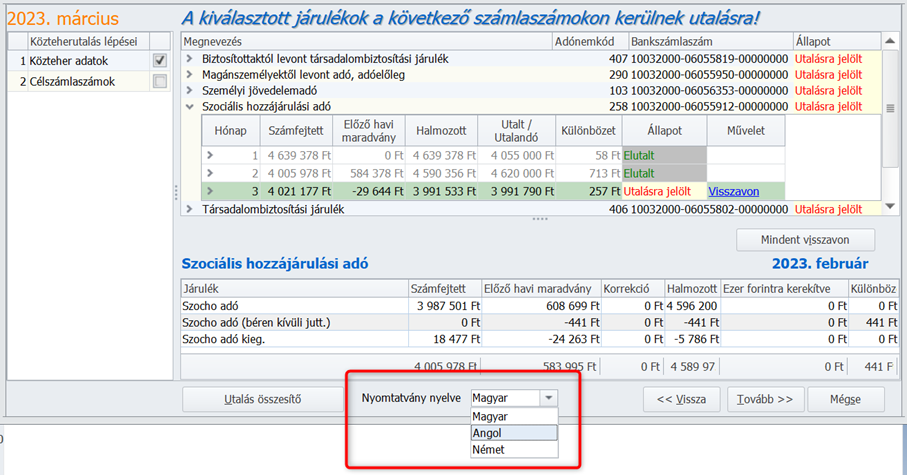

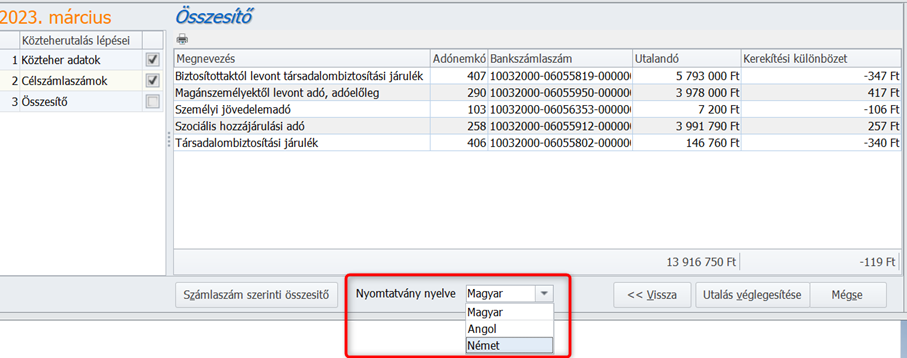

Kulcs-Bér Európa – közteher utalási lista angol és német nyelven

Kulcs-Bér Európa verzióban elérhető funkció

Jelen verziónktól az Elszámolás/Utalások/Közterhek menüpont alatt elérhető az Utalás összesítő és a Számlaszám szerinti összesítő angol, illetve német nyelven is.

A két gomb mellett létrehoztunk egy-egy legördülő listát, melyekből ki lehet választani a kívánt nyelvet:

A Közteher utalás varázsló kezdő ablakán új jelölő négyzetet vettünk fel:

Jelölés esetén a Számlaszám szerinti összesítőn az IBAN számlaszámok fognak szerepelni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban bizonyos esetekben hibás volt Kulcs-Európa verziónkban munkaszüneti napot tartalmazó hónapban hóközi belépés esetén a számfejtés átal generált TB és SZOCHO alap. A hibát javítottuk.

Külföldi_munkavégzés_jövedelem_sablon

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. május 18.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Műszaktípus hozzárendelés Kulcs-Beosztásból történő jelenlét adat import során

![]()

A kisadózó vállalkozásokat 2021 májusára nem illeti meg a tételes adó alóli mentesség

Apai szabadság távolléti díjának közterheként a KIVA nem vehető figyelembe

![]()

Hallgatói munkaszerződés megszűnésekor szabadságmegváltás elszámolásának hiánya

Táppénz napi alap számítás nem rendszeres jövedelem esetén

![]()

![]()

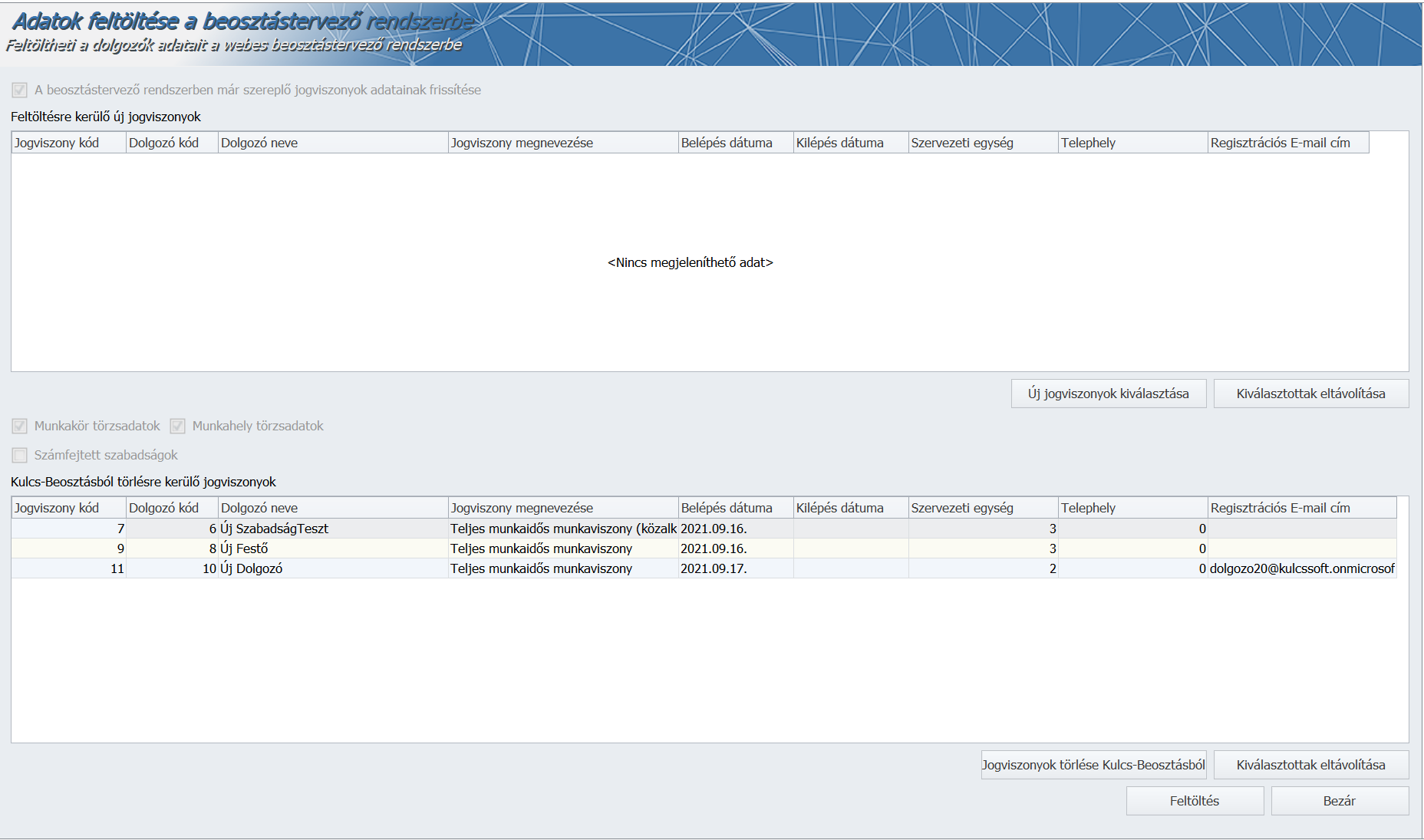

Műszaktípus hozzárendelés Kulcs-Beosztásból történő jelenlét adat import során

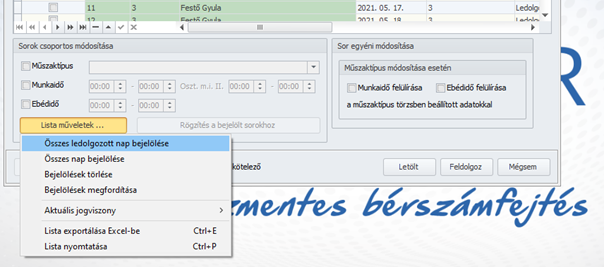

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

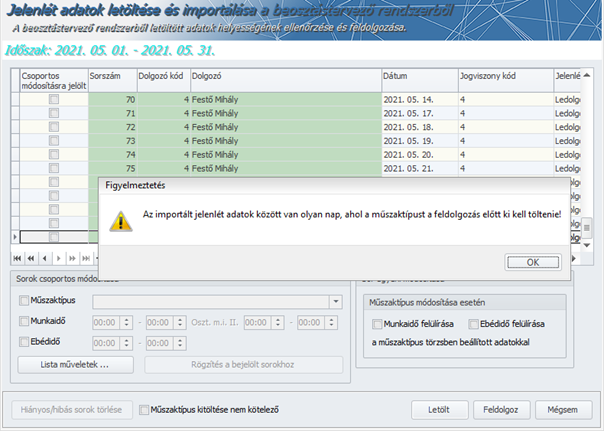

Jelen verzióban elkészült a jelenlét adat import módosítsa, amely – a WebJelenlét-ből történő importhoz hasonlóan – lehetővé teszi műszaktípus hozzárendelését a ledolgozott napokhoz.

A Kulcs-Beosztásban lezárt hónap jelenlét adatainak letöltését az Elszámolás/Jelenlét adatok rögzítése/Adatok letöltése a beosztástervező rendszerből/Jelenlét adatok letöltése menüpont segítségével végezhetjük el:

A megfelelő szűrési feltételek beállítása után az OK gombra kell kattintani.

A következő képernyőn meg kell nyomni a Letölt gombot. Ezután elindul a jelenlét adatok letöltése:

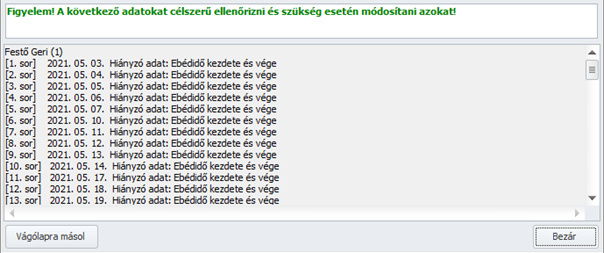

Amennyiben olyan jogviszony adatai kerülnek letöltésre, amelyhez be van jelölve a Számfejtéskor a részletes adatok figyelembe vétele jelölő négyzet, a fenti figyelmeztető üzenet jelenik meg.

Továbblépni az OK gomb megnyomásával lehet:

A program figyelmeztet, hogy az import során nem töltődik az ebédidő kezdete és vége. A Bezár gombra történő kattintással lehet továbblépni:

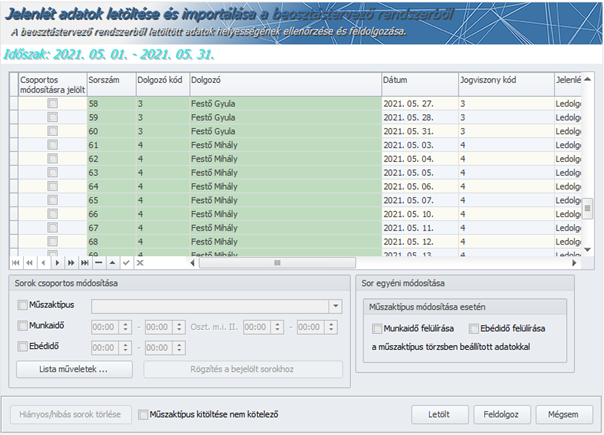

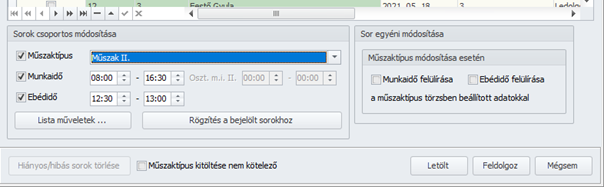

Azoknál a jogviszonyoknál, ahol jelölve van a Számfejtéskor a részletes adatok figyelembe vétele jelölő négyzet, a program lehetőséget biztosít a műszaktípus egyéni illetve csoportos hozzárendelésre.

Az egyéni módosítás esetében soronként tudjuk elvégezni a hozzárendelést. Ha be van jelölve a Munkaidő felülírása és az Ebédidő felülírása opció, akkor a műszaktípus hozzárendelésével egyidejűleg módosításra kerül a munkaidő és az ebédidő kezdete, vége is.

A csoportos módosításhoz ki kell jelölni a módosítandó sorokat. A kijelölés történhet soronként vagy a Lista műveletek segítségével:

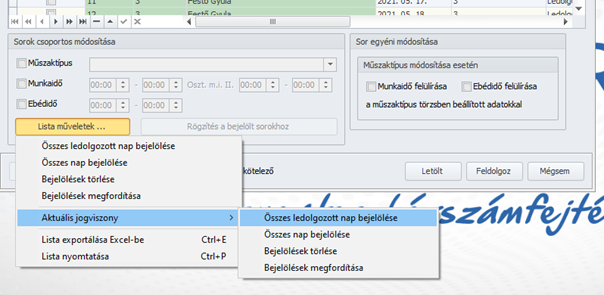

Az Aktuális jogviszony menüpont alatt azokon a jogviszonyokon tudjuk elvégezni a csoportos kijelölést, amelynek egyik során a cursor áll.

A műszaktípus hozzárendeléséhez először ki választani a műszaktípust:

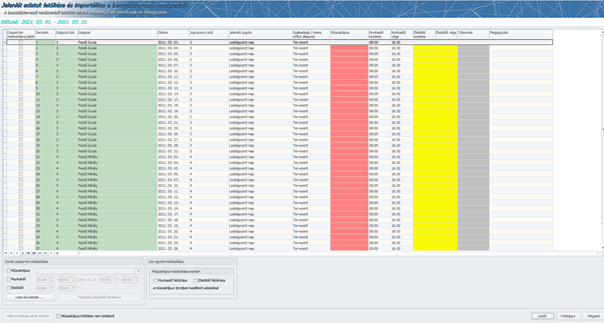

A Rögzítés a bejelölt sorokhoz gombra kattintva megtörténik a hozzárendelés a kijelölt sorokhoz:

A hozzárendelés elvégzése után a Feldolgoz gombra kell kattintani:

Az OK gombra kattintva megtörténik a jelenlét és a részletes jelenlét adatok mentése a jogviszonyokhoz az adott hónapra.

FIGYELEM! Osztott munkaidő alkalmazásával létrehozott műszaktípus naphoz rendelése jelen verzióban még nem lehetséges.

![]()

![]()

Az adózási könnyítéseket május hónapra már csak a koronavírus járványnak leginkább kitett vállalkozások érvényesíthetik

Kulcs-Bér Light, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

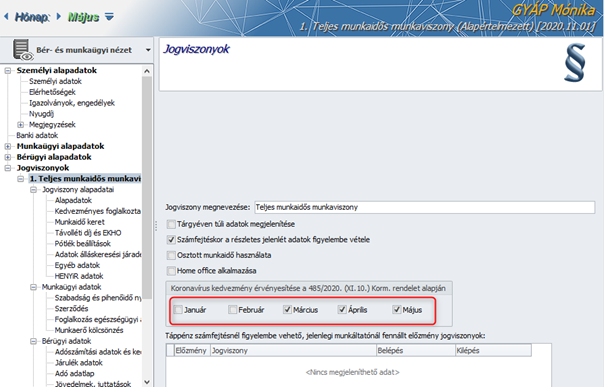

A veszélyhelyzet ideje alatt az egyes gazdaságvédelmi intézkedésekről szóló kormányrendeletek módosításáról szóló 105/2021. (III. 5.) Korm. rendelet 8. § a) pontja alapján 2021. május 1-jén hatályát vesztette a 485/2020. Korm. rendelet 5. § (1) bekezdés 26-56. pontja, azaz szűkült a kedvezményre jogosító tevékenységek köre az alábbiak szerint:

Ennek megfelelően a kedvezmények 2021. április 30-t követően a következő ágazatokban vehetők igénybe:

1. Éttermi, mozgó vendéglátás (TEÁOR 5610),

2. Rendezvényi étkeztetés (TEÁOR 5621),