Kulcs-Bér Verziótájékoztató – 2017. január/4 (v2197)

![]()

Megjelenési dátum: 2017. január 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonságok, fejlesztések

![]()

Megjelenési dátum: 2017. január 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

A Kulcs-Bér Európa, egyaránt megoldást kínál azon cégek számára, akik külföldi kiküldetés keretében vagy külföldi telephelyen foglalkoztatnak munkavállalókat, illetve, ahol külföldiek foglakoztatása során szükséges, hogy angol vagy német nyelven tájékoztatást adjanak, legyen szó fizetési jegyzékről, nyilatkozatokról, vagy akár jelentések készítéséről.

![]()

Megjelenési dátum: 2015. június 25.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Megjelenési dátum: 2021. augusztus 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Új – a számfejtés során érvényesíthető – szakképzési hozzájárulási (a továbbiakban: szakkho) kedvezmény

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzésről szóló 2019. évi LXXX. törvény (Szkt.) 2021.07.01-től új rendelkezésekkel egészült ki, amelyek alapján a jogszabályban meghatározott szakkho fizetésre kötelezett kör az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% szakkho kedvezményt is érvényesíthet 2021.év során a teljes évre vonatkozóan. Az új típusú, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezményeket a 2108A-01-02 lapján az eddigiektől eltérő módon kell kezelni, ami régi sorok adatgyűjtésének módosítását, valamint új sorok adatgyűjtésének biztosítását is szükségessé teszi.

A Szkt. 107. § (4) bekezdés – amely a 107. §-ban felsorolt kedvezmények érvényesítésére jogosultak körét határozza meg -, kimondja, hogy:

„az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett teljesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. Az Szkt. 107. § (3b) bekezdése szerinti adókedvezmény érvényesítésének tehát feltétele, hogy a szakképzési hozzájárulásra kötelezett szakképzési munkaszerződéssel, hallgatói munkaszerződéssel, gyakorlatigényes alapképzési szak esetében együttműködési megállapodással rendelkezzen.

A fentiekre tekintettel a szocho kedvezménnyel érintett magánszemély szocho kedvezmény alapjára tekintettel akkor csökkenthető a szakképzési hozzájárulási kötelezettség, ha a kötelezettnek van olyan tanulója, hallgatója, akivel a fentiek szerint képzésre irányuló szerződést, illetve akire tekintettel együttműködési megállapodást kötött. Ennek megfelelően, ha a szakképzési hozzájárulásra kötelezett nem kötött tanulóval, képzésben részt vevő személlyel szakképzési munkaszerződést, sem pedig gyakorlatigényes alapképzési szak esetén a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást, akkor nem érvényesítheti a 107. § (3b) bekezdése szerinti kedvezményt. Továbbá függetlenül attól, hogy a szakképzési munkaszerződés hónap közben megszűnik, a kötelezett az adott hónapra figyelembe veheti a Szkt. 107. § (3b) szerinti kedvezményt, melyet – jogszabályi rendelkezés hiányában – nem kell arányosítani. A kedvezmény érvényesítéséhez elegendő feltétel, hogy az adott hónapban legalább egy napon teljesüljön a Szkt. 107. § (4) bekezdésében meghatározott feltétel.”

(Forrás: Szakmai vélemény – NAV Ügyfélkapcsolati és Tájékoztatási Főosztály)

A szakmai vélemény alapján biztosított új fejlesztés kapcsán a Felhasználónak kell eldöntenie, hogy jogosult-e a 0,75%-os szakkho kedvezményre is, és hogy ezzel együtt igénybe veszi-e az ehhez kapcsolódó, a 2108A-01-02 lapra vonatkozó új típusú gyűjtést.

A fentiek biztosítása érdekében jelen verziónkban a következő fejlesztéseket biztosítjuk:

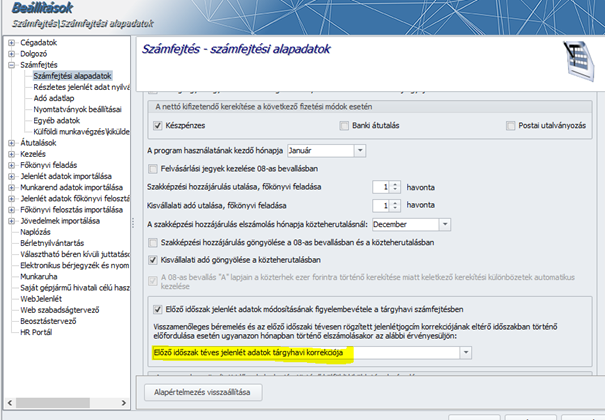

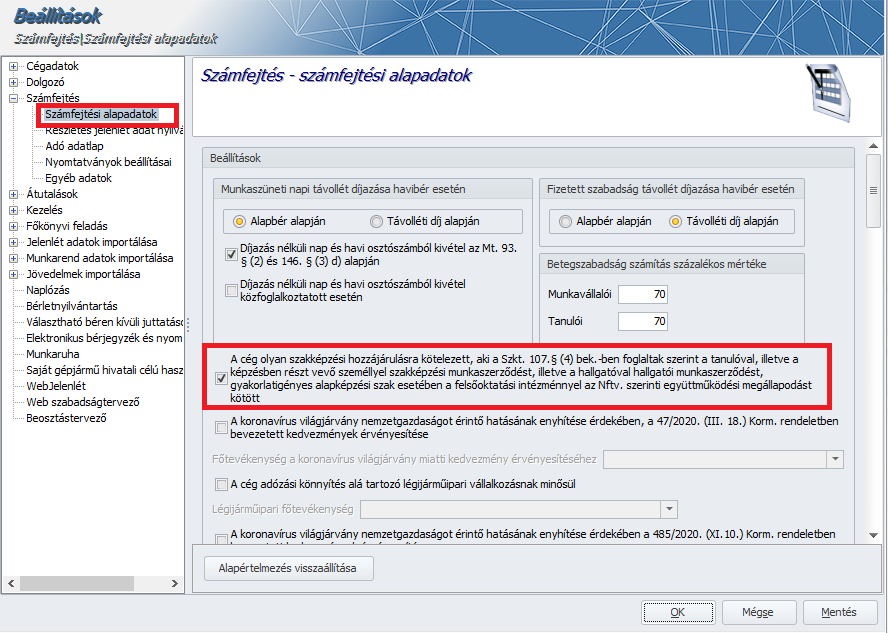

- Beállítások/Számfejtés/Számfejtési alapadatok:

A Számfejtési alapadatok pontban új jelölőnégyzetet biztosítunk „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” megnevezéssel. Ha ez az új jelölőnégyzet bejelölt állapotú, akkor az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján érvényesíthető új típusú, 0,75% mértékű szakkho kedvezmény érvényesülni fog a számfejtés során, valamint az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% mértékű, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezmények a 2108A-01-02 lapjára vonatkozó eltérő adatgyűjtési mód szerint kerülnek be a 2108 bevallásba.

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre és a 2108 gyűjtésre az eddig megszokott módon kerül sor!

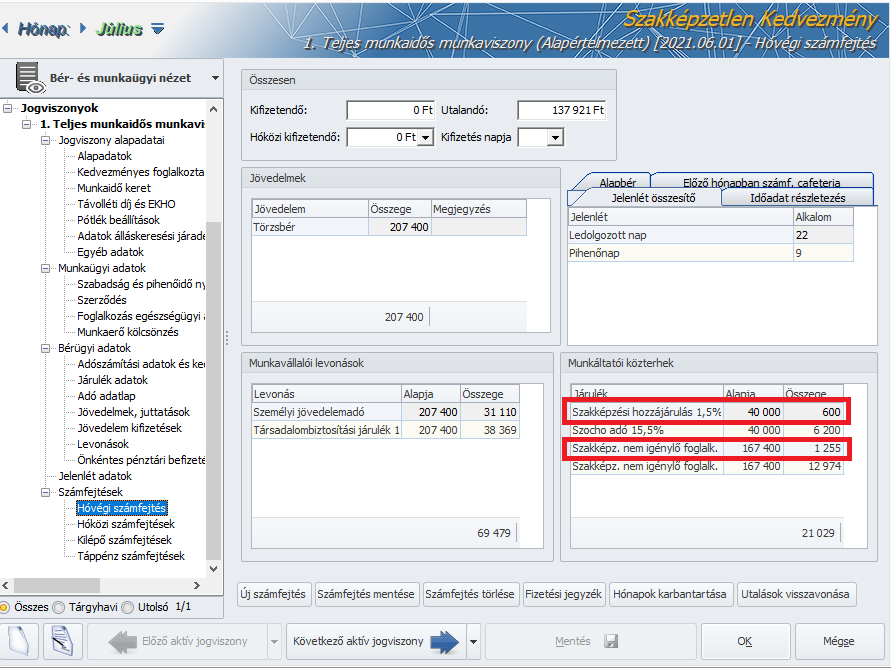

- Hóvégi/kilépő számfejtés:

Amennyiben az új jelölőnégyzet a Számfejtési alapadatok pontban bejelölt állapotú, akkor az olyan munkavállaló esetében, akinek a jogviszonyában 50% mértékű szocho kedvezményt eredményező foglalkoztatási kedvezmény került beállításra, a számfejtés során a szocho kedvezményalap után 0,75%-os mértékű szakkho kedvezmény is megjelenítésre kerül.

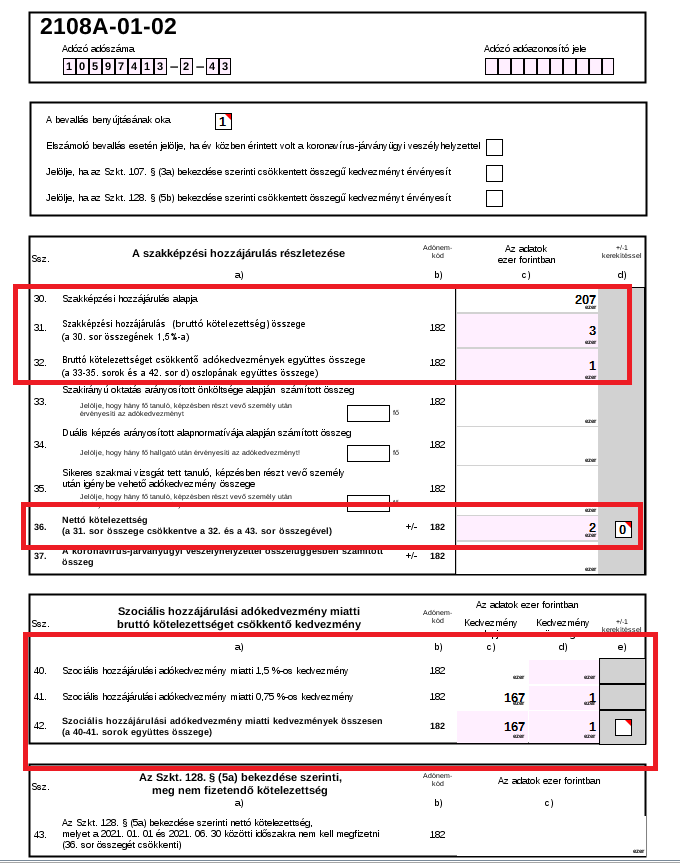

Pl.: egy szakképzetlen munkavállaló adott havi elszámolt bére: 207 400 Ft. A kedvezménnyel nem csökkentett, számított szakkho alapja:207 400 Ft, amely után kedvezmény érvényesítés nélkül 1,5% azaz 3 111 Ft szakkho kötelezettség terhelné a munkáltatót. a szakképzettséget nem igénylő kedvezmény esetén 167 400x 0,75 % = 1256 Ft-tal csökken a szakképzési hozzájárulás, azaz a kedvezménnyel csökkentett szakkho kötelezettség: 3 111-1 256=1 855 Ft.

A hóvégi/kilépő számfejtési képernyő munkáltatói közterhek részében a következőképpen kerül megjelenítésre az 50%-os szocho alap kedvezményhez kapcsolódó 0,75%-os szakkho alap kedvezmény a fenti példából kiindulva:

Szakképzési hozzájárulás 1,5% Alapja: 40 000 Összege: 600

Szakképz.nem igénylő szakkho kedv. Alapja: 167 400 Összege: 1 255

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre az eddig megszokott módon, a 0,75%-os szakkho kedvezmény érvényesítése nélkül kerül sor!

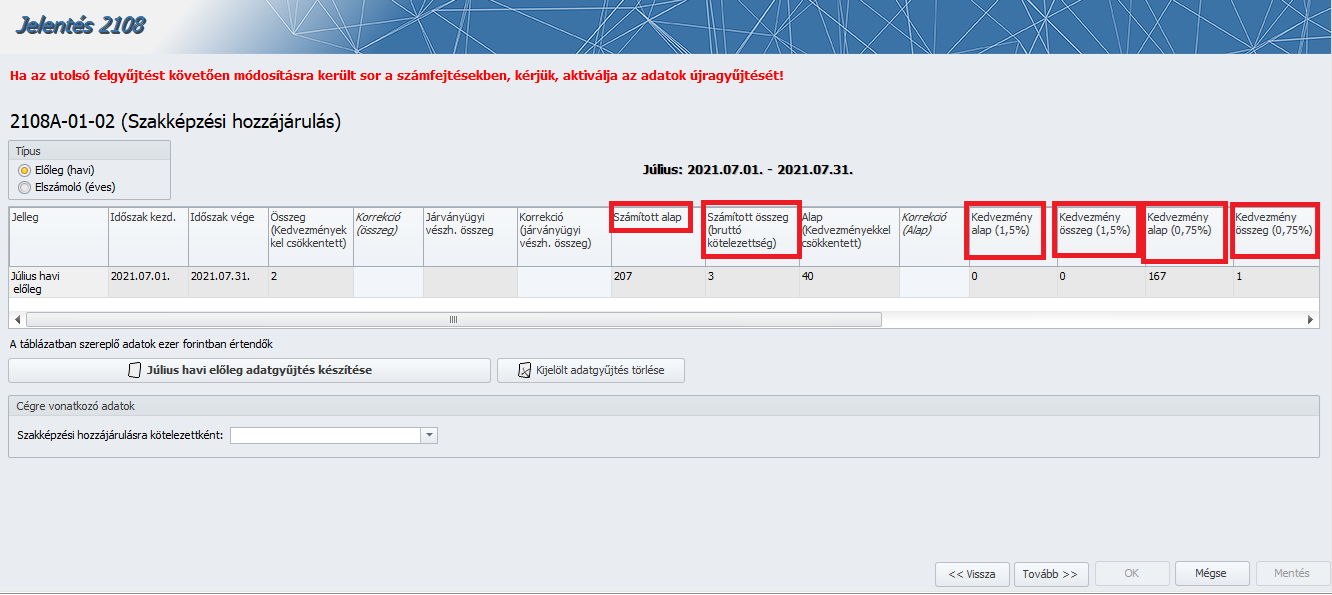

- 2108A-01-02 lap gyűjtése:

Az Adatszolgáltatások/NAV felé/2108 bevallás 2108A-01-02 (Szakképzési hozzájárulás) felülete új oszlopokkal bővült, amelyek a következők:

- Számított alap

- Számított összeg (bruttó kötelezettség)

- Kedvezmény összeg (1,5%)

- Kedvezmény alap (0,75%)

- Kedvezmény összeg (0,75%)

A következő oszlop átnevezésre került:

- régi név: Kedvezmény -> új név: Kedvezmény alap

- régi név: Összeg -> új név: Összeg (Kedvezményekkel csökkentett)

A korábban is megtalálható mezők megmaradtak és a gyűjtésük sem változott, kivétel az összeg mezőt, ha van 0.75%-os kedvezmény.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelölt állapotú, akkor:

- Amennyiben a hónapban van 1,5%-os vagy 0,75%-os kedvezmény, akkor töltésre kerülnek a 2108A-01-02 lapon az új 40, 41, 42 sorok. (és a 32. sor is)

A 30. sorra kerül a számított teljes alap (szakkho alap + 1,5% és 0,75% kedvezmények alapja).

31. sor: a teljes alap * 1,5% kerekített értéke.

40. sor: 1,5%-os kedvezmény alap és összeg.

41. sor: 0,75%-os kedvezmén alap és összeg.

42. sor: 40 + 41 sorok összesenje.

36. sor: 31. sor – 42. sor

A programban található összeg mező számítása is ezt a logikát követi, tehát a bruttó kötelezettség lesz csökkentve a kedvezmény összegek szummájával.

Mivel számfejtett szakkho összeg is kerülhet ezentúl szakkho kedvezmény sorra (0,75%), ezért a különbözetek kezelése is módosítva lett ennek az összegnek a figyelembevételével.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelöletlen állapotú:

Ilyen esetben is gyűjtésre kerülnek az új mezők a programban a 2108A-01-02 (Szakképzési hozzájárulás) felületen, de a 2108A-01-02 lap gyűjtésére nem lesznek kihatással.

Továbbra is a kedvezményekkel csökkentett alap kerül a 30. sorra és a 31. és 36. sorba kerül az összeg mező adata (ez lett átnevezve a programban kedvezményekkel csökkentett összegre).

Az összeg mező továbbra is a kedvezménnyel csökkentett alap * 1.5% kerekített értéke lesz.

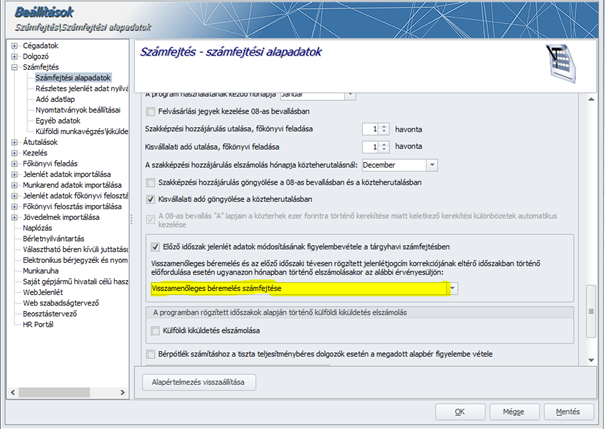

FONTOS!

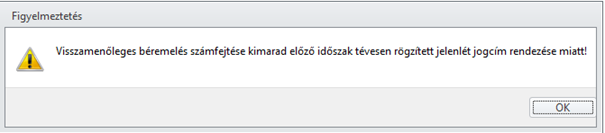

Amennyiben a Felhasználó a Szkt. 107.§ (4) bekezdésben szabályozott körbe tartozik, úgy a 107.§ (3b) b) pontban szabályozott 0,75 % kedvezményt 2021. január 1-ig visszamenőleg érvényesítheti. Erre a 128. § (5a) bekezdés alapján kétféle lehetősége van, évközben is benyújthatja az önellenőrző bevallásokat, valamint rendezheti a kötelezettség csökkenést az éves elszámoló bevallásban is. Amennyiben az utóbbi mód mellett dönt a Felhasználó, kérjük, fokozottan ügyeljen arra, hogy amennyiben 2021.01-07. hónapok valamelyikére egyéb okból önellenőrzést készít, és ennek okán megismétli ezen időszak valamely hónapjának számfejtését, ezt megelőzően tegye bejelöletlen állapotúvá a Számfejtési alapadatok pontban az új jelölőnégyzetet, majd az önellenőrzés(ek) elkészítését követően jelölve vissza azt, ellenkező esetben az ismételt számfejtés(ek) során az eredetileg számfejtett szakkho kötelezettség is módosulhat!

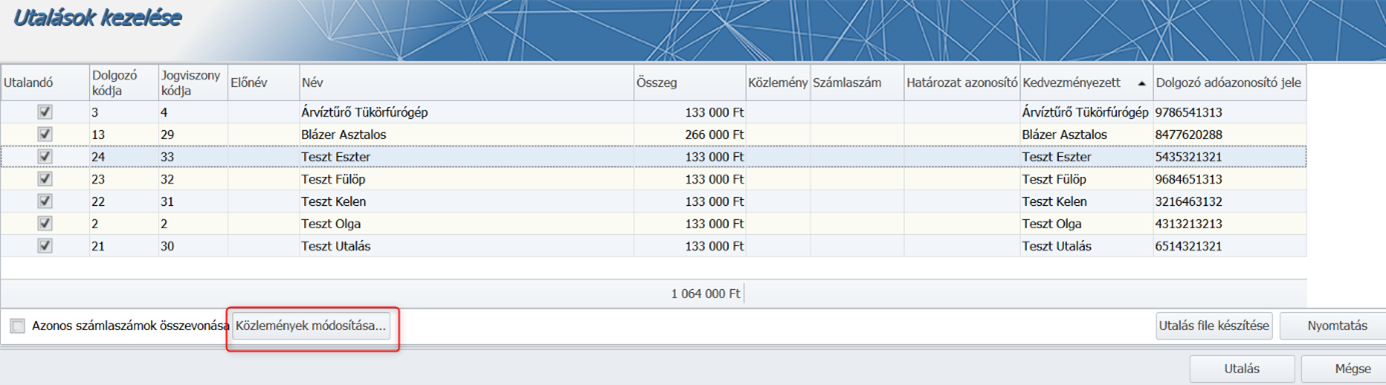

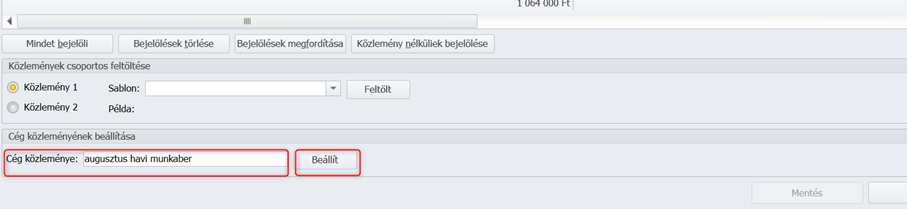

- Közteherutalás

Az új kedvezmény eredményezte kötelezettség csökkenés a közteherutaláson is átvezetésre került. Amennyiben a Felhasználó az év közbeni önellenőrzés mellett dönt, kérjük, ne felejtse el újra gyűjteni a közteherutalásokat annak érdekében, hogy az év végi szakkho kötelezettség megállapítás helyes legyen.

A kedvezmények megjelenítését a következő, a témához kapcsolódó nyomtatványokon is biztosítjuk:

- Általános bérösszesítő

- Analitikus bérösszesítő

- Analitikus lekérdezés

- Tételes analitika

- Bérkarton

- Összevont bérkarton

Jogszabályi háttér:

2019. évi LXXX. törvény (Szkt.)

„107. §

(3a) A (2) és (3) bekezdéstől eltérően a bruttó kötelezettség a (2) bekezdés a) pontja és a (3) bekezdés szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy a szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy.

(3b) Ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adó tekintetében kedvezmény illeti meg, a bruttó kötelezettség csökkenthető

a) a szociális hozzájárulási adó kedvezményalapja után másfél százalékkal, vagy

b) – ha szociálishozzájárulásiadó-kedvezményt az adómérték ötven százalékával kell megállapítani – a szociális hozzájárulási adó kedvezményalapja után hetvenöt század százalékkal megállapított összeggel.

(4) Az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. A szakképzésihozzájárulás-fizetésre kötelezett a bruttó kötelezettséget meghaladó adókedvezményt, továbbá az olyan duális képzőhely, aki alanya a szakképzési hozzájárulásnak, de szakképzésihozzájárulás-fizetési kötelezettség a 105. § (2) bekezdése vagy más törvény rendelkezése alapján nem terheli, az e § szerinti adókedvezményt adó-visszaigénylés keretében érvényesítheti.

128. §

(5a) A szakképzési hozzájárulásnak az egyes törvényeknek a szakképzéssel és a felnőttképzéssel összefüggő módosításáról szóló 2021. évi LXXXIII. törvénnyel (a továbbiakban: MódTv1.) megállapított szabályait a 2021. adóévre is alkalmazni kell azzal, hogy a MódTv1.-gyel megállapított 107. § (3a) bekezdését kizárólag a MódTv1. hatálybalépését követően kötött szakképzési munkaszerződések tekintetében kell alkalmazni. A MódTv1. alapján a szakképzési hozzájárulásra kötelezett a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozó többlet-adókedvezményt a 108. § (1) bekezdése szerinti adóbevallásában önellenőrzéssel érvényesítheti. Nem kell megfizetni a szakképzési hozzájárulásnak a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozóan azt a részét, amely a szakképzési hozzájárulásra kötelezettet – az élet- és vagyonbiztonságot veszélyeztető tömeges megbetegedést okozó humánjárványhoz kapcsolódó veszélyhelyzet ideje alatt a Kormány rendelete alapján igénybe vehető szakképzésihozzájárulás-fizetési kedvezményre, illetve mentességre is tekintettel – a MódTv1. alapján terheli.”

Közteherutalás – átutalási megbízás gyűjtésének megszűnése

Tájékoztatjuk Felhasználóinkat, hogy a következő – 2021. augusztus/4 – verziónktól kezdődően az Elszámolás/Utalások kezelése/Közterhek pontban eddig biztosított Átutalási megbízás nyomtatvány gyűjtését a program a továbbiakban nem támogatja.

Megjelenési dátum: 2023. szeptember 7.

Felhős Ügyfeleink számára a verzió 2023. szeptember 8-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Helyesbítés

Helyesbítési információk:

Névváltozás, tévesen rögzített név

A MÁK TAJ számról azonosít, azt a népesség nyilvántartóban fellelhető névvel párosítja össze, nem az adatszolgáltatásban közölt névvel, így utólagosan kiderülő név változás, vagy hibásan jelentett név esetében helyesbítésre nincs szükség.Hibás eltartotti adat

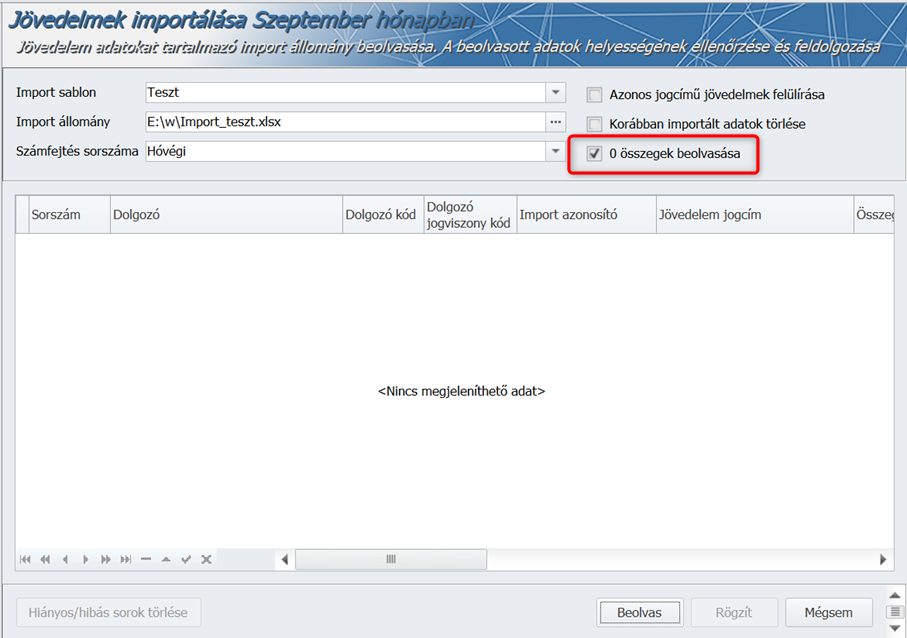

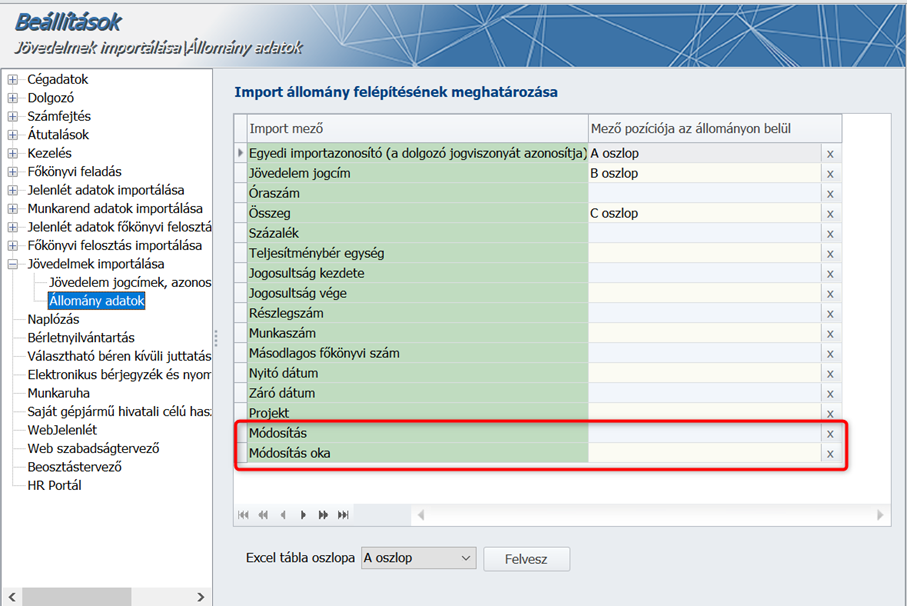

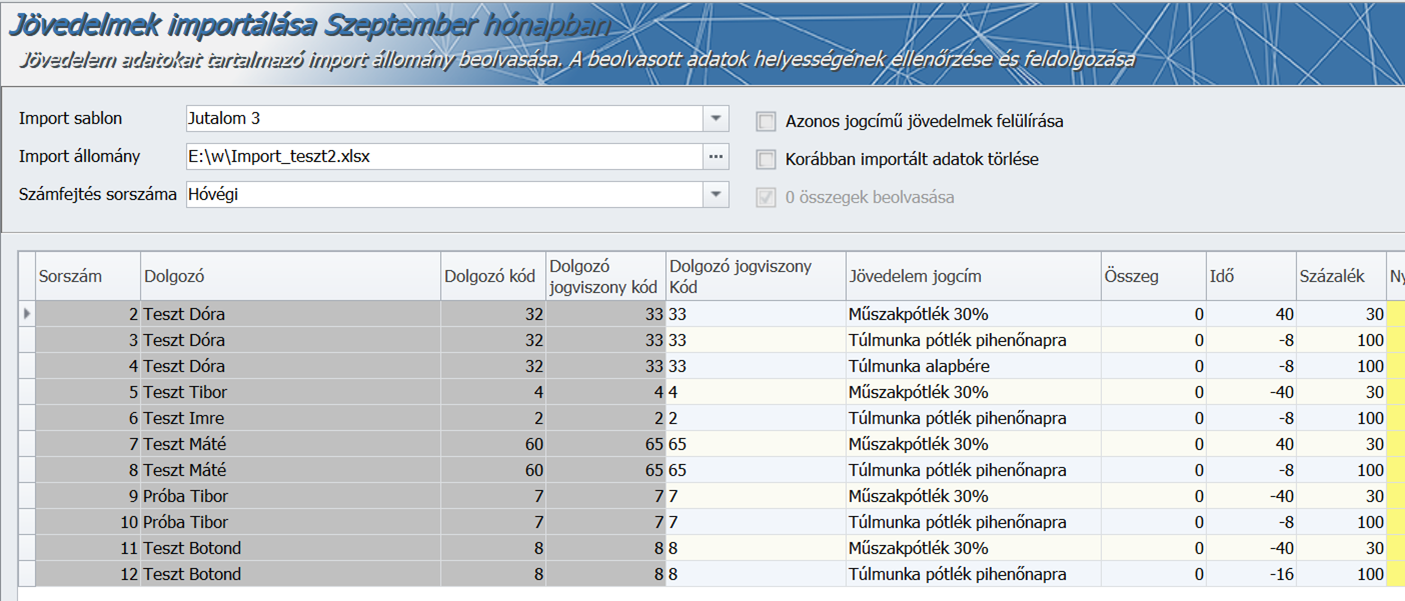

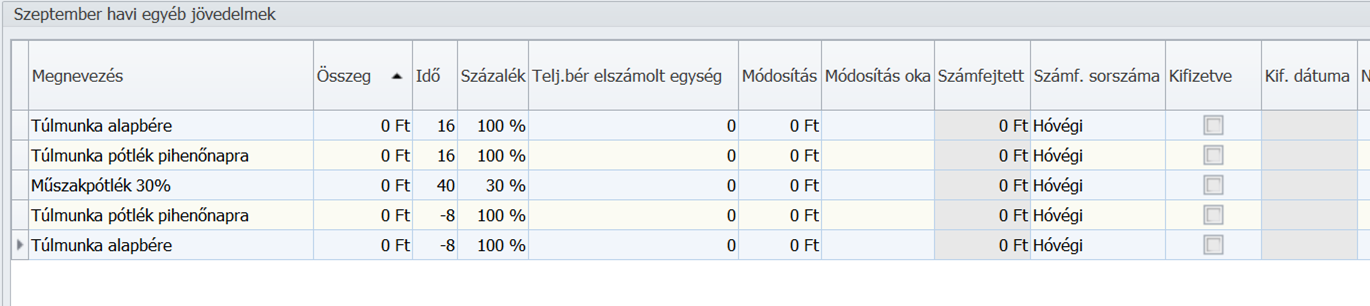

Új fejlesztések a jövedelem importban

Kulcs-Bér Standard, kompakt, Prémium, Európa verzióban elérhető funkció

1.1.

0 összegű sorok figyelmen kívül hagyása beolvasásakor

MÁK XML gyűjtési hiba postai utalványozás esetén

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Amennyiben a MÁK XML fájl olyan ellátásra jogosult személy adatait is tartalmazta, aki részére a jövedelmek postai utalványozással kerültek elszámolásra, az XML fájlt hibásnak minősítette a fájlt beolvasó Kormányhivatal. A hiba jelen verziónkban már nem tapasztalható.

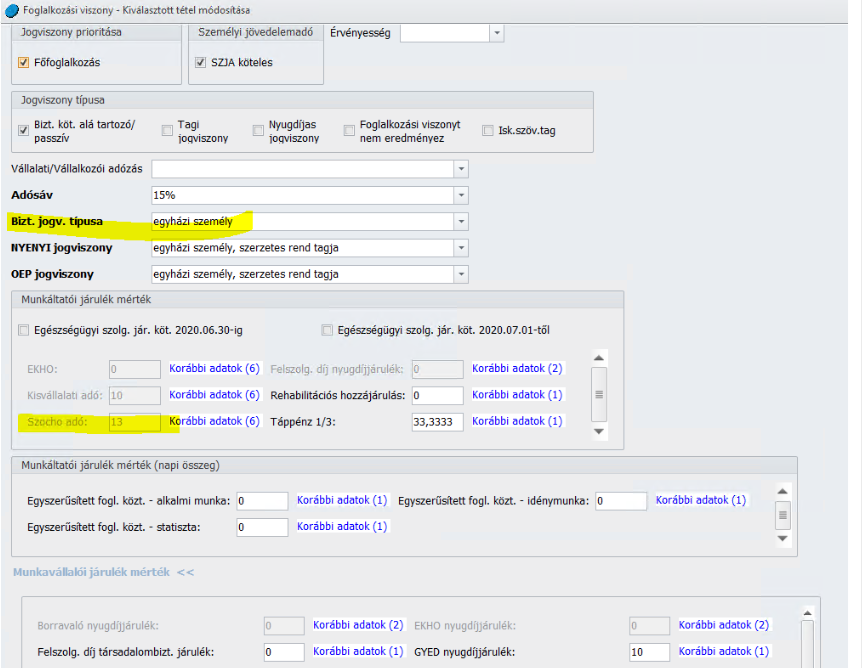

Egyházi személy után fizetendő nyugdíjjárulék gyűjtése a járulékigazolásra és a BIKE lapra

Kulcs-Bér Light, Standard, kompakt, Prémium, Európa verzióban elérhető funkció

Egyházi szolgálati jogviszonyban foglalkoztatott esetében az utána az egyházi jogi személy által fizetendő nyugdíjjárulék nem került gyűjtésre a járulékigazolásra, valamint a BIKE lapra. A gyűjtési hiányosságot javítottuk.

Szabadság lista (időarányos) gyűjtésekor hibaüzenet

Kulcs-Bér Light, Standard, kompakt, Prémium, Európa verzióban elérhető funkció

A Nyomtatványok/Munkaügyi/Jelenlét jogcímes lista pontban a Nyomtatványok fülön a Szabadság lista (időarányos opciót választva hibaüzenet jelent meg az adatgyűjtés során. A hiba javításra került, jelen verziónkban már nem tapasztalható.

Megjelenési dátum: 2023. március 14.

Felhős Ügyfeleink számára a verzió 2023. március 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kulcs-Európa importok bővítése

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Levonás alól mentes határ alól kivételt képező levonások

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

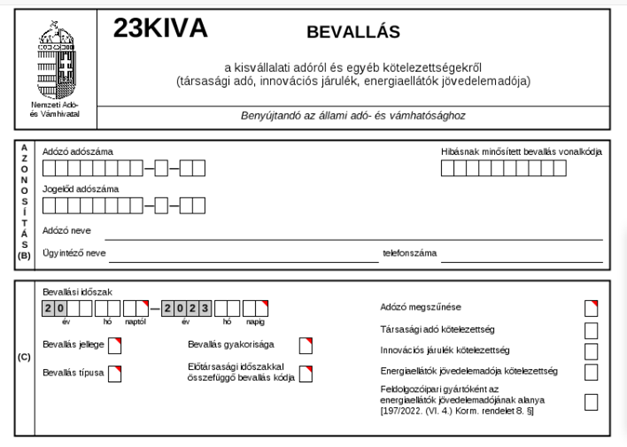

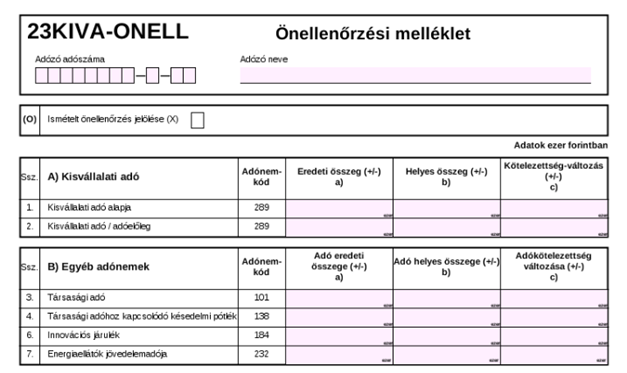

23KIVA-ELOLEG Az 1. roon megszűntetésre került „A 84/2022.(III.5) Korm.rend. 2. § (3) bek. szerinti havi kedvezmények” szövegrész, és a „Negyedév 1. hóna és ”Negyedév 2. hónap” és ”Negyedév 3. hónap” mezők. Egyebekben a lap adattartam nem változott. 23KIVA-ELOLEG lap kitöltése 1. A Tbj. szerint járulékalapot képező személyi jellegű kifizetések és a Szocho. tv. szerint meghatározott egyes juttatások Itt kell növelő tételként feltüntetni az adóelőleg-megállapítási időszakban az adóalany által fizetett, fizetendő azon személyi jellegű ráfordítás összegét, amely a Tbj. szerint járulékalapot képez. A kiegészítő tevékenységet folytató116 egyéni vagy társas vállalkozónál117 2020. július 1-jétől a Tbj. alapján nem képződik e tevékenységgel összefüggésben járulékalap,118 és így kisvállalati adóalap sem, ezért az ezzel kapcsolatos összegeket figyelmen kívül kell hagyni. Figyelem! A kedvezményezett foglalkoztatott után érvényesíthető kedvezmény összegét a következő sorban kell megadni, ebben a sorban nem kell figyelembe venni. A Tbj. szerint járulékalapot képező jövedelemnek minősülnek a következők: − az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításánál figyelembe vett jövedelem, − a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, − a tanulószerződés alapján ténylegesen kifizetett díj,120 − a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, − a felszolgálási díj, − az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj. Ha nemzetközi szerződés alapján Magyarországnak nem áll fenn adóztatási joga, vagy kettős adózást kizáró egyezmény hiányában adóelőleg megállapítási kötelezettség nem keletkezik, az előzőekben tételesen felsoroltaktól eltérően a járulékalapot képező jövedelem az alapbér (ha a munkát külföldi jog hatálya alá tartozó munkaszerződés alapján végzik, a szerződésben meghatározott díj havi összege), de legalább a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset,121 vagy ha nem éri el az alapbér (a szerződésben meghatározott díj havi összege) vagy a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset közül az egyik összegét, akkor a tevékenység ellenértékeként a tárgy hónapban megszerzett – munkaviszony esetében a tárgyhónapra elszámolt – jövedelem.1 Járulékalapot képező jövedelemként kell figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. alapján biztosítási jogviszony állt fenn, függetlenül a kifizetés (juttatás) időpontjától, ha a kifizetés, juttatás időpontjában a Tbj. rendelkezése alapján123 más ország járulékszabályai alkalmazandók.124 Nem kell járulékalapot képező jövedelemként figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. rendelkezése alapján125 nem állt fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás) időpontjától.126 Ezen túlmenően egyéb, a törvényben tételesen szabályozott jövedelmek sem képeznek járulékalapot.127 Ha a tagra (a Tbj. szerinti társas vállalkozóra128) jutó, fentiek szerint kiszámított személyi jellegű ráfordítás alacsonyabb, mint a minimálbér129 112,5 %-a, akkor személyi jellegű kifizetésként az utóbbi összeget kell figyelembe venni. E rendelkezés alkalmazásában minimálbér meghatározott képzettségi feltétellel a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege.130 A tagra jutó személyi jellegű ráfordítás meghatározása során nem kell figyelembe venni a minimálbér 112,5 %-át arra az időszakra vonatkozóan, amelyre a társas vállalkozónak nem keletkezik a Tbj. vonatkozó rendelkezése131 szerinti járulékalap után járulék-fizetési kötelezettsége. Egyes esetekben a járulékalap havonta legalább a minimálbér 30 %-a, ez a járulékfizetés alsó határa.133 Ha a munkavállaló tényleges jövedelme (bruttó munkabére) nem éri el a járulékfizetés alsó határát, akkor a munkáltató köteles megfizetni a tényleges bér és a minimálbér 30 %-a közötti különbözetre eső járulékkötelezettséget. A kisvállalati adó alapjánál azonban a tényleges jövedelem összegét indokolt alapul venni, a járulékfizetési alsó határt figyelmen kívül kell hagyni (bővebb információ a NAV honlapján a 2020/9. Adózási kérdésben olvasható). Személyi jellegű kifizetésnek minősül továbbá a Szocho. tv. 1. § (4) bekezdés a) pontja szerinti béren kívüli juttatás (ld. Szja tv. 71. §), valamint a Szocho. tv. 1. § (4) bekezdés b) pontja szerinti béren kívüli juttatásnak nem minősülő egyes meghatározott juttatás (ld. Szja tv. 70. §). Nem minősül e sorba tartozó személyi jellegű kifizetésnek a nemzetközi szerződés alapján külföldön adóztatható kifizetés. A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 232 000 forint, a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 296 400 forint. Az adóelőleg-megállapítási időszakra jutó, az 1. sorban – előjel nélkül – feltüntetett személyi jellegű kifizetés adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 2. sorban – szintén előjel nélkül – feltüntetett érvényesíthető kedvezmény összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 2. A kedvezményezett foglalkoztatottak után érvényesíthető kedvezmény Itt kell csökkentő tételként feltüntetni az adóalany által a kedvezményezett foglalkoztattak138 részére kifizetett munkabér, vagy a kedvezményezett foglalkoztatott után megállapított Szocho. tv. szerinti adóalap vagy a kedvezményezett kutató-fejlesztő foglalkoztatott vonatkozó tevékenysége közvetlen költségeként elszámolt bérköltség után az adóelőleg-megállapítási időszakban érvényesíthető kedvezmény összegét. 3. Jóváhagyott fizetendő osztalék Itt kell növelő tételként megadni az adóelőleg-megállapítási időszakban jóváhagyott fizetendő osztalék összegét. A kisvállalati adóalanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kisvállalati adóalanyiság időszakában jóváhagyásra kerülő osztalék nem tüntethető fel ebben a sorban. Az adóelőleg-megállapítási időszakra jutó, a 3. sorban – előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 4. sorban – szintén előjel nélkül – feltüntetett bevételként elszámolt osztalék összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 4. Bevételként elszámolt, a külföldön megfizetett (fizetendő) adó összegével csökkentett osztalék Itt kell csökkentő tételként megadni az adóelőleg-megállapítási időszakban bevételként elszámolt osztalék összegét. Ennek a bevételnek az összegét csökkenteni kell a külföldön megfizetett (fizetendő) adó összegével. Az osztalék csökkentő tételként való figyelembevételének feltétele, hogy az osztalék összegét az azt megállapító társaság (ideértve a kezelt vagyont) ne számolja el az adózás előtti eredménye terhére ráfordításként. Az adóelőleg-megállapítási időszakra jutó, a 4. sorban – előjel nélkül – feltüntetett bevételként elszámolt osztalék adatot le kell vonni a 3. sorban – szintén előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék összegből (ld. 5. sor). 145 Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 5. A kisvállalatiadó-előleg számított alapja [+ 1. – 2. + 3. – 4. sorok] Ebben a sorban képződik meg az 1-4. sorok egyenlege, feltéve, hogy az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra jutó adóelőleg alapja nulla. A megállapított kisvállalati adó előlegének számított alapját az alábbi számítás adja: a) (+1. sor – 2. sor), b) (+3. sor – 4. sor). Ezeket a részegyenlegeket a WebNYK program külön is kimutatja. Az a) és b) pontban kapott részeredményeket összevonva kapjuk meg az adóelőleg-megállapítási időszakra jutó adóelőleg alapját. 6. A megállapított kisvállalatiadó-előleg összege [5. * 10 %] Ez a sor a kisvállalatiadó-előleg alapjának (5. sor adatának) a 10 %-át tartalmazza. 23KIVA-ONELL A C9 blokkban az a) és a c) mezők megszűntek.  Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor.

Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor. ![]() OSAP 2009 Negyedéves munkaügyi jelentés – 2023

OSAP 2009 Negyedéves munkaügyi jelentés – 2023

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]() Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

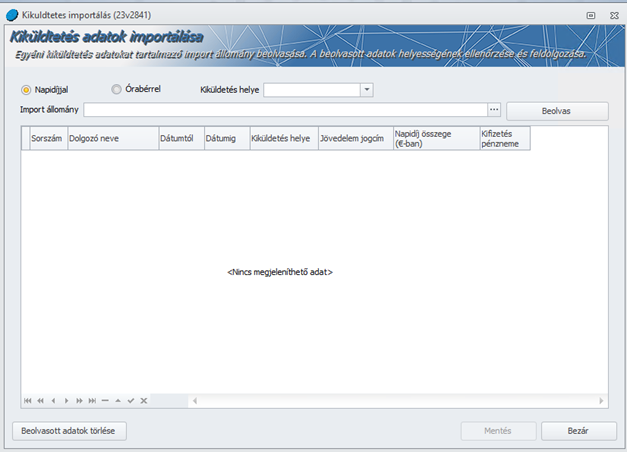

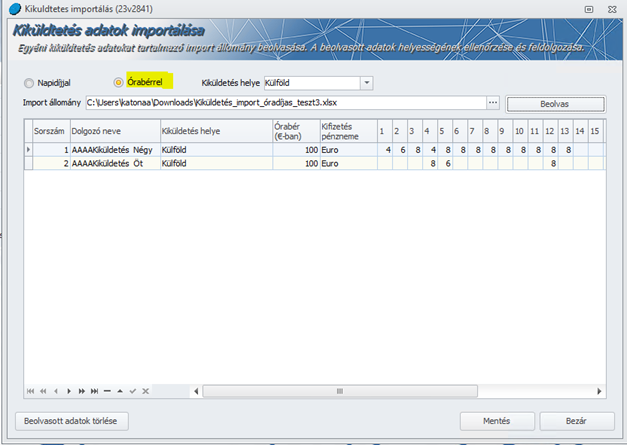

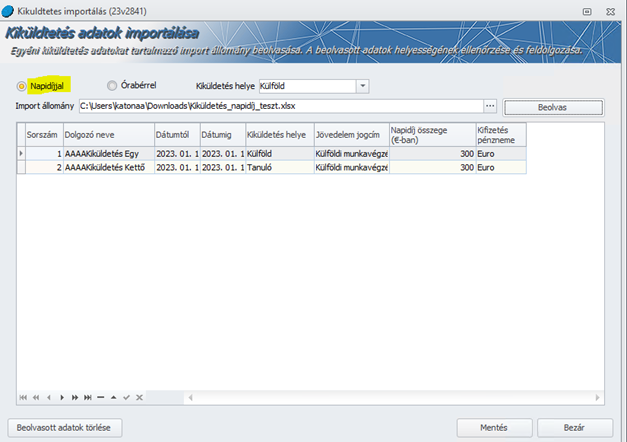

Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

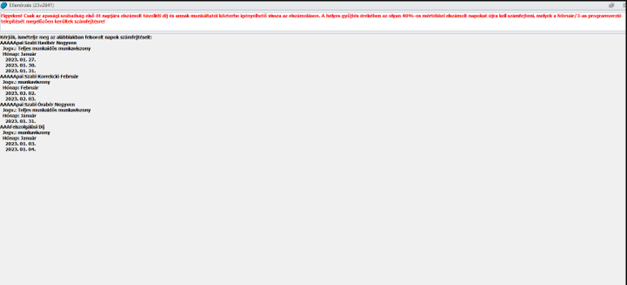

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :  Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

Fontos!

![]()

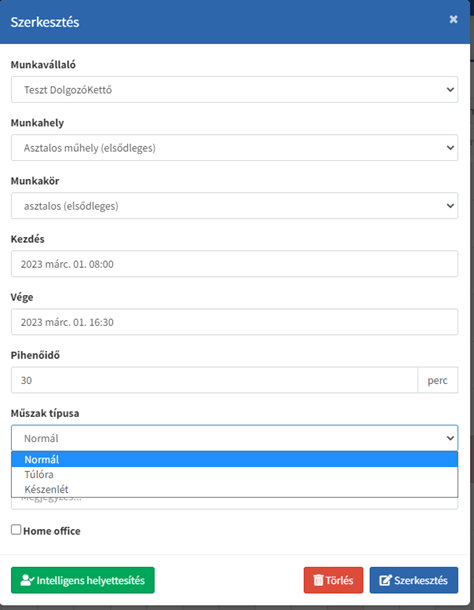

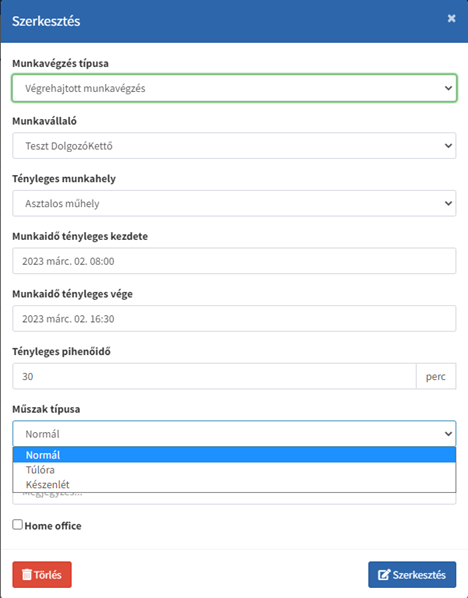

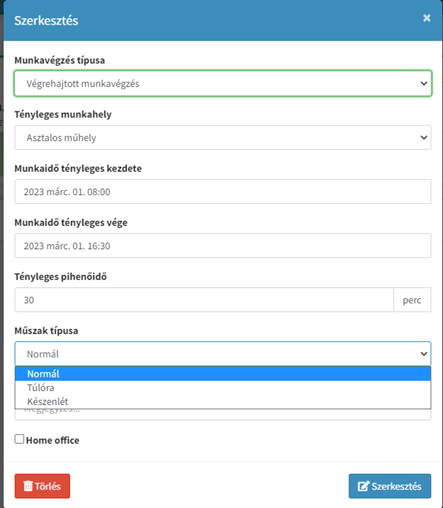

Kulcs-Beosztásban elérhető funkció A Kulcs-Beosztás rendszerben biztosítjuk a készenlétben töltött idő és a rendkívüli munkavégzés jelölését a dolgozói felületen a jelenlét adatok szerkesztésénél, valamint az operátori felületen a beosztás készítésnél és a jelenlét karbantartásnál. A Kulcs-Bér programba történő jelenlét adat letöltés nem változott. A készenlétben töltött idő alapján elszámolandó készenléti díj automatikus generálásának megvalósítását egy későbbi verzióban tervezzük.

Beosztás készítés Új legördülő listával kitölthető mezőt hoztunk létre a beosztás szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása az operátori felületen Új legördülő listával kitölthető mezőt hoztunk létre a jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása a dolgozói felületen Új legördülő listával kitölthető mezőt hoztunk létre jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

![]() Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is.

Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is. ![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónkban már biztosítjuk a 2023. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről

- Adóelőleg-nyilatkozat költségekről

- Családi kedvezmény nyilatkozat

- Személyi kedvezmény nyilatkozat

- Első házasok kedvezménye nyilatkozat

- Külföldi illetőségű magánszemély nyilatkozata

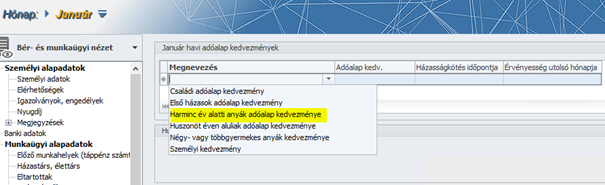

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 30 év alatti anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

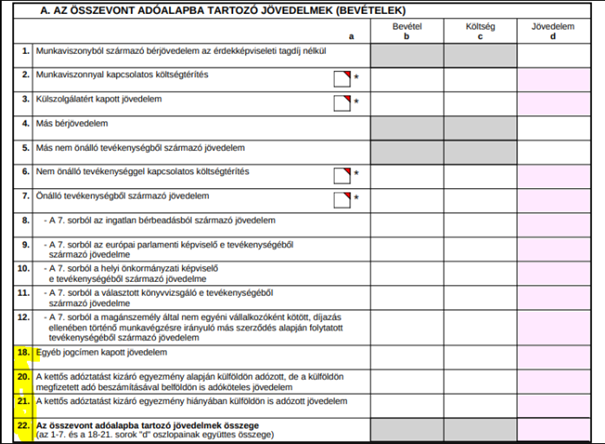

Aktualizáltuk a kilépő adatlapot. Az adatlap az alábbiakban módosult:

Változások:

1.-65. sorok e és f oszlopmezői megszűntek.

A 18., 20., 21. és 22. sorok átkerültek az 1. oldalra.

A 22. sor megnevezése kiegészült „(az 1-7. és 18-21. sorok „d” oszlopainak együttes összege)” szövegrésszel.

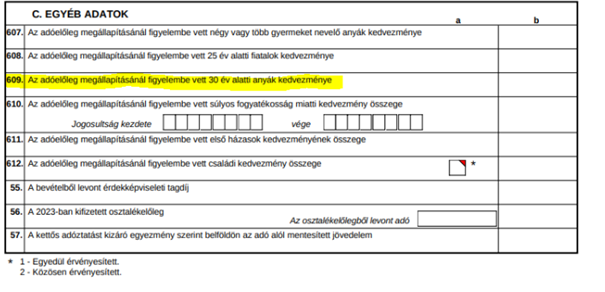

A 2. oldal C. Egyéb adatok táblarészében

608. sor 607. sor lett,

609. sor 608. sor lett,

609. új sorként bekerült az „Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye”

609. sor: Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményére jogosult az a 25. életévét betöltött fiatal anya, aki

− az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

− az Szja tv. 29/A. § (3) bekezdés b) pontja szerint magzatra tekintettel

családi kedvezmény érvényesítésére jogosult.

A kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezményét tehát az a fiatal anya veheti igénybe, aki 25. életévét betöltötte, a jogosultság megnyílásakor nem múlt el 30 éves és családi kedvezményre 2022. december 31-ét követően válik jogosulttá, például várandóssága 2022. december 31-ét követően éri el a 91. napot, vagy gyermeke 2022. december 31-e után születik meg. Ha az anya családi kedvezményre 2022. december 31-ét követően válik jogosulttá, a 30 év alatti anyák 19 kedvezményét legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesítheti, amelyben betölti a 30. életévét (például, ha 2023. szeptember 20-án lesz 30 éves, akkor decemberben még érvényesítheti a kedvezményt).

A kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény azon hónapokra vonatkozóan érvényesíthető, amikor a kedvezményre való jogosultság fennáll. Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltése hónapját követő hónap.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét. A 30 év alatti anyák kedvezményének összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének (499 952 forint) szorzata.

A 30 év alatti anyák kedvezménye a következő, összevont adóalapba tartozó jövedelmekre érvényesíthető:

a) az Szja tv. szerint bérnek minősülő jövedelmére (Szja tv. 3. § 21. pont),

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeire (ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét),

c) önálló tevékenységből származó jövedelmei közül

− az európai parlamenti képviselő e tevékenységéből származó jövedelmére;

− a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére;

− a választott könyvvizsgáló e tevékenységéből származó jövedelmére;

− a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelmére (például: megbízási, felhasználási szerződés alapján folytatott tevékenység).

![]()

30 év alatti anyák kedvezménye

2023. január 1-től a 30 év alatti anyák kedvezményével bővül az adóalap kedvezmények köre.

Jelen verziónkban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn már kiválasztható a 30 év alatti anyák kedvezménye:

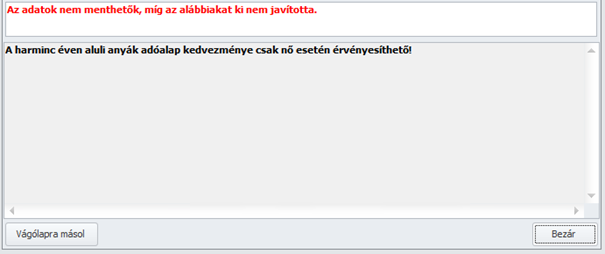

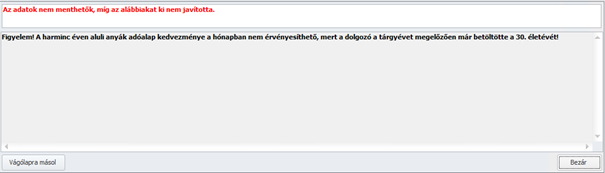

A kedvezmény rögzítésekor a program vizsgálja a következőket:

- nem

- a 30 éves kor tárgyévet megelőző időszakban való betöltése

Amennyiben a dolgozó neme férfi, vagy betöltötte a tárgyévet megelőzően a 30. életévét, a program hibaüzenetet jelenít meg:

Felhívjuk Felhasználóink figyelmét, hogy a 30 év alatti anyák kedvezménye a programban a továbbiakban is fejlesztés alatt áll, a többhavi önálló tevékenységből származó jövedelmek és a mezőgazdasági őstermelői jövedelmek elszámolása során a program még nem biztosítja a több havi kedvezmény érvényesítését a számfejtés során. Ugyancsak fejlesztés alatt áll excel importerünk, amelyben jelenleg ez az új kedvezmény még nem rögzíthető. ezeket a fejlesztéseket valamely későbbi verziónkban fogjuk biztosítani.

Jogszabályi háttér:

A Kormány 596/2022. (XII. 28.) Korm. rendelete a 30 év alatti anyák kedvezményéről

Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a 30. életévét be nem töltött, gyermeket vállaló nő (a továbbiakban: fiatal anya) a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29. §-a szerint meghatározott összevont adóalapját az e rendelet szerinti 30 év alatti anyák kedvezményével csökkenti. A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. E rendelet alkalmazásában fiatal anya az, akinek családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik.

(2) A 30 év alatti anyák kedvezményére jogosult az a fiatal anya, aki

a) az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

b) az Szja tv. 29/A. § (3) bekezdés b) pontja szerinti magzatra tekintettel családi kedvezmény érvényesítésére jogosult.

(3) A 30 év alatti anyák kedvezménye a fiatal anya által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó,

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme; c

e) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(4) Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a (2) bekezdés szerint fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap. A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.

(5) Amennyiben a 30 év alatti anyák kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

2. § (1) A 30 év alatti anyák kedvezményére jogosult fiatal anya az adóelőleg-megállapítására kötelezett kifizető részére tett adóelőleg-nyilatkozatban nyilatkozik a kedvezmény érvényesítéséről. A 30 év alatti anyák kedvezményére jogosult fiatal anya elsőként a 25. életéve betöltése hónapját követő hónapra vonatkozóan tehet e kedvezmény érvényesítése érdekében adóelőleg-nyilatkozatot. Az adóelőleg-nyilatkozat tartalmazza a nyilatkozó magánszemély nevét és adóazonosító jelét, a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát, a gyermek nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést. A fiatal anya a kedvezmény érvényesítésére vonatkozó nyilatkozatát visszavonja, ha a visszavonás hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal anya nem tesz visszavonó nyilatkozatot, és a visszavonás hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal anya az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.

(2) A 30 év alatti anyák kedvezményét érvényesítő fiatal anya a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 30 év alatti anyák kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az Szja tv. 8. §-a szerinti adó mértékével meghatározott összege a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.

(3) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről a fiatal anyának kiadott igazolásban feltünteti a 30 év alatti anyák kedvezményét is.

3. § Az adózás rendjéről szóló 2017. évi CL. törvény 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti a természetes személy tekintetében a 30 év alatti anyák kedvezménye érvényesítéséhez szükséges következő adatokat:

a) a jogosult születési idejét,

b) a természetes személy családi kedvezményre való jogosultságának az Szja tv. 29/A. § (3) bekezdés a) pontja vagy b) pontja szerinti jogcímét,

c) a magzat kivételével a gyermek nevét, adóazonosító jelét, várandósság esetén ennek tényét,

d) a kedvezmény alapját képező jövedelmeket jogcímenként.

4. § Ez a rendelet 2023. január 1-jén lép hatályba.

5. § Az e rendelet szerinti kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A Jogosultsági jogcímek köre nem változott ugyan 2023. évben, de a kódokat megváltoztatták a nyilatkozaton.

- a 2022. évi 4 kód a) kód lett,

- a 2022. évi 7 kód b) kód lett,

- a 2022. évi 5 kód c) kód lett,

- a 2022. évi 6 kód d) kód lett.

A kódokat érintő változások a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyő családi kedvezmény nyilatkozat részében átvezetésre kerültek.

Jelen verziónktól kezdődően programunk automatikusan kezeli a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezmény összegének kalkulációját.

2023. 01.01-től a családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

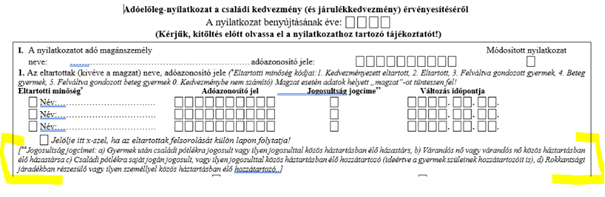

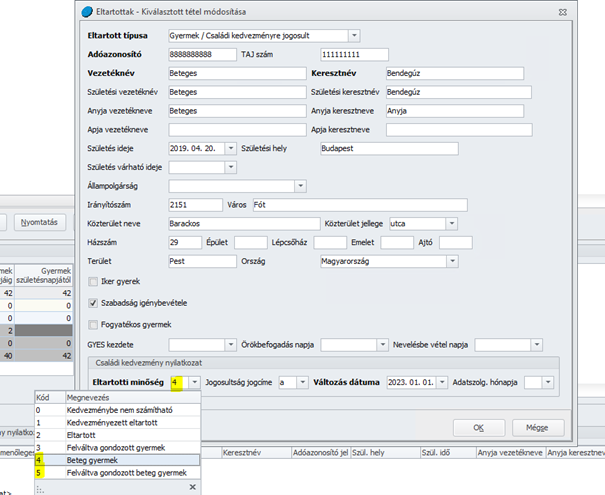

A Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyőn a „Családi kedvezmény nyilatkozat részben az Eltartotti minőség kódok körét bővítésre került a 4. Beteg gyermek és 5. Felváltva gondozott beteg gyermek kódokkal.

Amennyiben a gyermek esetében e két kód valamelyike kerül jelölésre, úgy a Dolgozó adata/Jogviszony/Bérügyi adatk/Adószámítási adatok és kedvezmények pontban a családi kedvezmény kiválasztását követően a kedvezmény összegének kalkulálásakor a 4. vagy 5. kódú kedvezményezett eltartottra járó nyilatkozott családi kedvezmény összegét 66670 forinttal (5. kód esetén annak 50 százalékával) növelve kerül figyelembevételre.

Jogszabályi háttér:

A Kormány 597/2022. (XII. 28.) Korm. rendelete a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezményről A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. § (2) bekezdése szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

(2) Az Szja tv. 29/B. § (2) bekezdése szerinti nyilatkozatban fel kell tüntetni, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott, valamint azt, hogy az adóév mely hónapjaiban minősült ilyen személynek.

(3) Az Szja tv. 48. § (3) bekezdése szerinti, a családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatban a magánszemély feltüntetheti, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott.

2. § Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti az Art. 50. § (2) bekezdés 6. pontjában foglalt adatokon túl azt, ha a kedvezményezett eltartott a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül.

3. § Ez a rendelet 2023. január 1-jén lép hatályba.

4. § Az e rendelet szerinti kedvezményt a 2023. január 1-jétől megszerzett, az Szja tv. rendelkezései szerint az összevont adóalapba tartozó jövedelmek tekintetében lehet érvényesíteni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 23T1041, 23T1042E és 23TMUNK adatszolgáltatások szerkezete nem változott. Jelen verziónktól kezdődően ezen adatszolgáltatások gyűjtését biztosítja programunk.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változása miatt az EFO közterhek is módosultak 2023. 01.01-től:

-mezőgazdasági és turisztikai idénymunka esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka, azaz 1200 forint,

- alkalmi munka esetében a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka azaz 2300 forint

-filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka, azaz 7000 forint

Jogszabályi háttér:

197/2022. (VI. 4.) Korm. rendelet

10. § Az Efo tv. 8. § (2) bekezdésétől eltérően az egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke

a) az Efo tv. 7. § (2) bekezdés a) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka,

b) az Efo tv. 7. § (2) bekezdés b) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka,

c) az Efo tv. 2. § 8. pontjában meghatározott filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka,

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

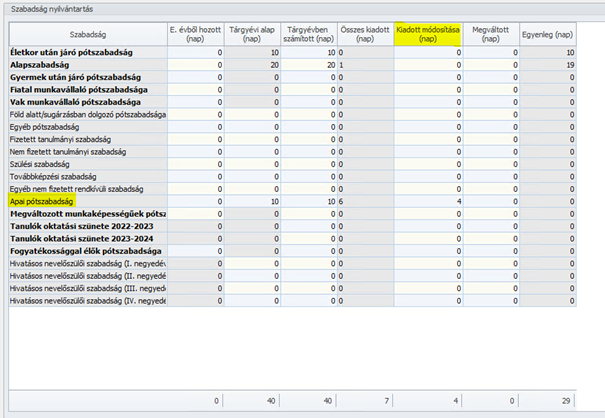

2023.01.01-től a munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult. (2022.12.31-ig hatályos szabályozás szerint az apának 5 nap, ikergyermekek esetében 7 nap 100% távolléti díjas szabadság járt, de 2023.01.01-től a 100% távolléti díj minden esetben csak az apai szabadság első 5 napjára jár!)

A programban az apai szabadság jogosultság rögzítése változatlan. Az előző munkahelyen (vagy előző évben/programban) igénybe vett napokat a Kiadott módosítása (nap) oszlopban kell rögzíteni. Az előző munkahelyen vagy előző évben/programban igénybevett napok Kiadott módosítása (nap) oszlopban történő rögzítésére azért van szükség, mert program a 6. felhasznált naptól kezdődően számfejti a negyven százalékos távolléti díjat, és a díjazás mértékének elbírálásához valamennyi előzményadatra szükség van.

A számfejtés során az Apai szabadság jogosultság felhasználás 6. napjától kezdődően az Apai szabadság távolléti díja 40% mértékkel kerül elszámolásra.

A leírtak természetesen a Mt. 124. § (3) bekezdés szerinti órában történő nyilvántartás esetében is alkalmazhatók azzal, hogy a szabadságok órában történő nyilvántartása esetében az apai szabadság jogosultságot is órában kell rögzíteni a fentebb leírt módon.

Jogszabályi háttér:

Apai szabadság

130. § A munka törvénykönyvéről szóló 2012. évi I. törvény 118. § (4) bekezdése helyébe a következő rendelkezés lép: „(4) Az apa gyermeke születése esetén legkésőbb a gyermeke születését követő, vagy gyermek örökbefogadása esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő második hónap végéig tíz munkanap szabadságra (a továbbiakban: apasági szabadság) jogosult, amelyet kérésének megfelelő időpontban, legfeljebb két részletben kell kiadni. Az apasági szabadságra a munkavállaló akkor is jogosult, ha a gyermeke halva születik, vagy meghal.”

133. § (1) A munka törvénykönyvéről szóló 2012. évi I. törvény 123. § (1) bekezdése helyébe a következő rendelkezés lép: „(1) A szabadságot – az apasági szabadságot és a szülői szabadságot kivéve – az esedékességének évében kell kiadni.”

136.§ (4) A munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult.

134. § A munka törvénykönyvéről szóló 2012. évi I. törvény 125. §-a helyébe a következő rendelkezés lép: „125. § A munkaviszony megszűnésekor, ha a munkáltató az arányos szabadságot nem adta ki, azt – az apasági szabadságot és a szülői szabadságot kivéve – meg kell váltani.

21. § A munka törvénykönyvéről szóló 2012. évi I. törvény 80. §-a a következő (3) bekezdéssel egészül ki: „(3) A munkáltató a (2) bekezdés szerint igazolást ad a munkavállaló részére a kiadott a) apasági szabadság, vagy b) szülői szabadság tartamáról, amelyben feltünteti a korábbi munkáltató által kiadott apasági szabadság vagy szülői szabadság tartamát is.”

153. § (6) A munkavállaló 2022. augusztus 2. és december 31. között született vagy örökbefogadott gyermeke után a Módtv5. hatálybalépésétől számított két hónapon belül jogosult az Mt. 118. § (4) bekezdése szerinti apasági szabadságot igénybe venni, ha a Módtv5. hatálybalépése előtt a) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot nem vette igénybe, vagy b) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot igénybe vette, annak és a Módtv5. szerinti apasági szabadság különbözetének megfelelő munkanapok tartamára. (7) A munkáltató, ha a munkavállaló gyermeke 2022. augusztus 2. és 2023. június 30. között tölti be a harmadik életévét, a szülői szabadságot – a munkavállaló kérésének megfelelő időpontban – legkésőbb 2023. június 30-ig terjedő időszakban adja ki.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

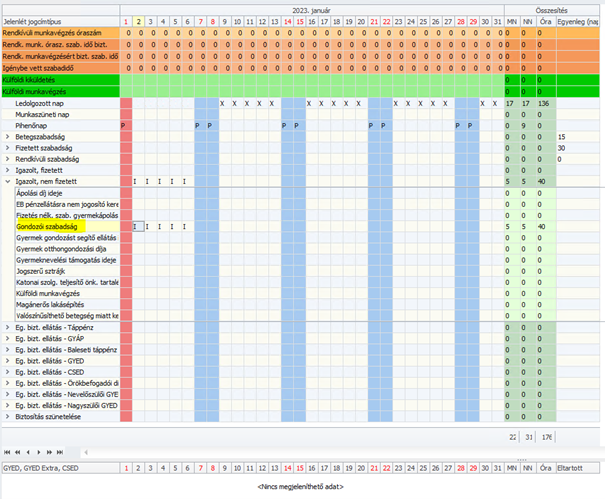

2023. január 1-től mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra.

A „gondozói szabadság” munkavégzés alóli mentesülésnek minősül (jogviszonyos jelenlétben „Igazolt nem fizetett kategória). Ez a távollét díjazás nélküli. (Munkában töltött időnek minősül, így szabadságra jogosít, viszont mivel díjazás nélküli távollét, így a biztosítást szünetelteti).

A gondozói szabadság jelenlét jogcím jelen verziótól kezdődően már kiválasztható a jogviszonyos jelenlétben:

Jogszabályi háttér:

Beillesztésre került az Mt. 55. § (1) bekezdés l) pontjában a mentesülés új esete a 2019/1158 irányelv szerinti gondozói szabadságra vonatkozó szabályoknak való megfelelés céljából. A javaslat alapján mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra. Ezzel összefüggésben figyelembe kell venni a gondozást végző munkavállaló fogalmát is, amelyet a módosítás az Mt. 294. §-ának módosításával az értelmező rendelkezések között határoz meg.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. januári verziónkban már biztosítottuk, azonban nem tájékoztattuk Önöket a következőről:

2023. január 1-től számfejtéskor a letiltások (kivéve a tartási kötelezettségeket) érvényesítése során minimum nettó 60 ezer forintot meg kell, hogy kapjon a munkavállaló, azaz a letiltások csak a nettó 60 ezer forint feletti bérrel szemben érvényesíthetők.

Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Levonások képernyőn az adott letiltás során a „Korlátozás nélkül végrehajtható összegrésszel szembeni letiltás érvényesítés” megnevezésű jelölőnégyzet bejelölt állapotú, akkor 2023.január 1-től a nettó munkabérnek az a része vonható korlátlanul végrehajtás alá, amely meghaladja a 200 ezer forintot.

Jogszabályi háttér:

1994. évi LIII. törvény (Vht.)

62. § (1) * A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a 60 ezer Ft-ot. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

(2) Ha az adós több munkáltatótól kap munkabért, az (1) bekezdés szerinti mentesség őt abból a munkabérből illeti meg, amelyet elsőként tiltottak le.

(3) Ha az adós ugyanattól a munkáltatótól egyidejűleg több jogcímen kap munkabért, ezeket az (1) bekezdés szerinti mentesség szempontjából összevontan kell figyelembe venni.

63. § * A 61. § szerinti levonás után fennmaradó összegből korlátozás nélkül végrehajtás alá vonható a havonta kifizetett munkabérnek az a része, amely meghaladja a 200 ezer Ft-ot.

![]()

Szabadság számítás saját munkavállaló szakképzése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a saját munkavállaló munkaszerződése kiegészítésre kerül a szakképzési munkaszerződés kötelező elemeivel, akkor a szakképzési munkaszerződés elemeivel módosított munkaszerződése szakképzési munkaszerződésnek fog minősülni, azaz a módosult szerződésre az Szkt. 84. § (4) bekezdése lesz az irányadó.

Fontos információ:

Felhívjuk figyelmüket, hogy a 2023. január 1-én hatályosuló jogszabályi módosítások fejlesztése programunkban még nem zárult le. A szülői szabadsággal, a SZÉP kártya alzsebek megszűnésével valamint a megváltozott adattartalmú munkavállalói tájékoztatóval kapcsolatos fejlesztéseinket valamely későbbi verziónkban fogjuk biztosítani. E fejlesztések elkészültéig türelmüket kérjük.

Megjelenési dátum: 2013. január 21.

Tájékoztatjuk Felhasználóinkat, hogy azon ügyfeleink, akiknél a frissítés nem volt sikeres, a 2013. január 22-étől elérhető Kulcs-Bér 2013. január/3. telepítő fájl ismételt letöltésével tudják orvosolni a felmerült problémát.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. január/3. verzióban elérhető újdonságok, fejlesztések

Megjelenési dátum: 2019. január 17.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2021. december 31.

Felhős Ügyfeleink számára a verzió 2022. január 3-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az adóalap kedvezmények köre 2022. január 1-től új kedvezmény típussal egészül ki, ez a 25 év alattiak adóalap kedvezménye. A 25 év alattiak adóalap kedvezménye az összevont adóalapba tartozó jövedelmek tekintetében érvényesíthető, azonban maximum a tárgyévet megelőző július hónapra a KSH által közzétett nemzetgazdasági szintű bruttó átlagkereset mértékéig (ez 2021 július hónapjára vonatkozóan 433 700 forint).

Ez azt jelenti, hogy minden 25 év alattinak jár a kedvezmény – kivéve azokat, akik írásbeli nyilatkozatban kérik ezen kedvezmény érvényesítésnek mellőzését – maximum az átlagkereset mértékéig.

A kedvezményérvényesítés sorrendje:

A kedvezmény utoljára abban a hónapban érvényesíthető, amikor a fiatal betölti a 25. életévét.

Munkaviszonyból származó jövedelem esetén első alkalommal:

bevétel adókötelezettségére alkalmazható. Ez alapján a kedvezmény már a 2021-es évre vonatkozóan kifizetett teljesítmény alapú bevételekre (prémium, bónusz) is alkalmazható.

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni. (Pl. több hónapra kötött megbízási szerződés esetében a szerződés lejártakor egyösszegben kifizetett megbízási díj).

A 25 év alattiak adóalap kedvezménye kapcsán a Kulcs-Bér programban a következő fejlesztésekre került sor:

A 25 év alattiak adóalap kedvezménye életkor alapján járó kedvezmény, így annak igénybevételéről a jogosultnak nem kell nyilatkoznia, nyilatkozat megtételére csak abban az esetben van szükség, ha nem, vagy csak részben kéri a jogosult e kedvezmény érvényesítését.

A fentiek okán a kedvezmény érvényesítése programunkban automatikus, kézzel csak akkor kell rögzíteni a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészében, ha a jogosult a kedvezményt csak részösszegben kéri. A program az Adóalap kedv. mezőben automatikusan felkínálja az átlagkereset összegét, amely a Felhasználó által módosítható a nyilatkozott részösszegre:

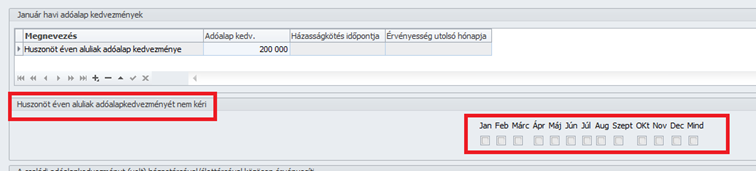

Amennyiben a jogosult arról nyilatkozik, hogy nem veszi igénybe a kedvezményt, ebben az esetben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn biztosított új „Huszonöt éven aluliak adóalapkedvezményét nem kéri” havi jelölőnégyzet soron bejelöltté kell tenni azt a hónapot, vagy azokat a hónapokat, amelyekre a nyilatkozat alapján a kedvezmény érvényesítését figyelmen kívül kell hagyni a hóvégi/kilépő számfejtés során:

Abban az esetben, ha a jogosult nem tesz nyilatkozatot, a kedvezmény automatikusan érvényesülni fog a 2022. évi első olyan hóvégi/kilépő számfejtésben, amely tartalmaz olyan jövedelmet, amely a kedvezmény igénybevételére jogosít. A számfejtés mentését követően a Huszonöt éven aluliak adóalap kedvezménye sor az átlagkereset összegével automatikusan bekerül a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészébe, és hónapzárást követően átkerül a következő hónapokra (a 25. életév betöltését tartalmazó hónapig bezárólag).

Fontos:

A kedvezmény érvényesítésének alapfeltétele a születési dátum rögzítése!

Ha a születési dátum nem került rögzítésre, akkor erről a program figyelmeztető üzenetet küld, ha manuális rögzítésre kerül 25 éven aluliak adóalap kedvezménye. A kedvezmény ekkor is elmenthető, de nem fog érvényesülni a számfejtés során.

Ha nincs születési dátum, hónapzáráskor és erről figyelmeztető üzenetet küld a program, és bár a kedvezmény sor átvitelére ilyen esetben is sor kerül, de a számfejtés során nem kerül érvényesítésre a kedvezmény.

25 év alattiak adóalap kedvezményének érvényesítésérére vonatkozó speciális szabályok összevont adóalapba tartozó önálló tevékenységből származó jövedelmekkel szemben

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Például:

1.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2022.01.01-től 2022.06.30-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.06.30-án – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amelynek arányosított havi összege: 600000/6=100000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*100000=300 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

2.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2021.12.01-től 2022.05.31-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.05.31-én – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amely 2022. évi jövedelem, így a 2022. évi jogviszonyban töltött hónapok arányában kell elszámolni, azaz az arányosított havi összeg: 600000/5=120000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*120000=360 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

A fenti esetekben – tehát kizárólag akkor, ha a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg -, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a rögzítésre kerülő megbízási díj jövedelem jogcím nyitó és záró dátumát is meg kell adni. (Amennyiben az egyidejűleg elszámolt részösszegek vonatkozási időszaka a szerződés, vagy teljesítés igazolás alapján megállapítható, akkor a részösszegek több soron, az adott részösszeghez tartozó nyitó és záró dátummal is rögzíthetők).

A számfejtés során a nyitó és záró dátum közötti időszak alapján a jövedelem összegét osztjuk a megadott időszaknak a tárgyévi hónapjaival és szorozzuk annyi hónappal, ahány hónapban érvényesíthető volt a kedvezmény.

A maximálisan érvényesíthető kedvezmény összegét is a jogosultsági hónapok számával szorozzuk.

Fontos:

Ha a jogosult csökkentett kedvezmény igénybevételéről nyilatkozott a több havi megbízási díjjal szemben, akkor a megbízási díj számfejtésének hónapjában a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények részében a csökkentett kedvezmény egy hónapra arányosított összegét kell rögzíteni.

Kiindulva a fentebb írt 1. példából – amikor a 6 havi megbízási jogviszony ideje alatt 3 hónapra illeti meg a kedvezmény a megbízottat -:

Amennyiben a jogosult nyilatkozata alapján a 2022.01.01-től 2022.06.30-i időtartamra járó, 2022.06.30-án elszámolt megbízási díjjal szemben összesen 300 000 forint 25 év alattiak adóalap kedvezménye érvényesítését kérte a megbízott, ebben az esetben a megbízási díj számfejtésének hónapjában 300000/3=100000 forint kedvezményt kell rögzítenie a Felhasználónak az Adószámítási adatok és kedvezmények képernyőn ahhoz, hogy a számfejtés során 300 000 forint kedvezmény kerüljön érvényesítésre.

Amennyiben nincs a hónapban kedvezmény rögzítve, de a dolgozó 25 év alatti, vagy 25 év feletti, de van olyan jövedelme, aminek az időszakában jogosult a kedvezményre, akkor a számfejtés készítésekor ugyanúgy létrehozzuk automatikusan a kedvezményt (maximális havi összeggel).

Amennyiben több havi megbízási díj esetében a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a nyitó és záró dátum nem kerül rögzítésre, akkor a nyitó és záró dátum mezők értéke a hónap első és utolsó napjaként kerülnek figyelembevételre, és a jövedelem teljes egészében tárgyhaviként kerül elszámolásra.

Megbízási jogviszony esetében a program abban az esetben is engedi a 25 év alatti adóalap rögzítését, valamint a kedvezmény érvényesítését, ha a jövedelem számfejtésekor a megbízott már elmúlt 25 éves, de a nyitó és záró dátum alapján van olyan jövedelme a hónapban, aminek a tárgyévi időszaka alatt jogosult volt a kedvezményre.

Ha a megbízott 25 év feletti, és a megbízási jogviszonyában 25 év alattiak adóalap kedvezménye kerül rögzítésre, akkor a kedvezmény mentésének ellenőrzésekor a program betölti a jövedelmeket is és csak akkor nem engedi a mentést, ha nincs olyan jövedelem, aminek az vonatkozási hónapjaiban 25 év alatti volt a dolgozó.

Ebben az esetben ez a hibaüzenet jön:

„Figyelem! A huszonöt éven aluliak adóalap kedvezménye a hónapban nem érvényesíthető, mert a dolgozó korábban már betöltötte a 25. életévét és nincs olyan jövedelem rögzítve, aminek a vonatkozási időszakában a dolgozó jogosult volt a kedvezmény igénybevételére!”

Több megbízási díj számfejtés ugyanarra a vonatkozási időszakra 25 év alattiak esetében

Felhívjuk figyelmüket, hogy amennyiben – akár ugyanazon megbízási szerződés alapján, akár különböző megbízási szerződések alapján több megbízási díj kerül több számfejtésben elszámolásra ugyanarra a vonatkozási időszakra a 25 év alatti megbízott részére, akkor jelenleg az első számfejtést követően olyan hónapban, amelyben számfejtés készül ugyanarra a vonatkozási időszakra, a „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöltté kell tenni annak érdekében, hogy ugyanarra az időszakra ne érvényesüljön ismét a kedvezmény!

Például:

A 25 év alatti megbízott részére a 2022.01-01-től 2022.03.06-ig fennálló megbízási szerződése alapján 2022. 03.hóban számfejtésre kerül 2022.01.01-2022.03.06. nyitó és záró dátum mellett a három havi megbízási díj, amellyel szemben három havi 25 év alatti adóalap kedvezmény érvényesül a számfejtés során. Ezt követően a felek ismét kötnek egy megbízási szerződést a 2022.03.10-től 2022.03.31-ig tartó időszakra, amelynek a teljesítés igazolása alapján a megbízási díj számfejtésére 2022. április hóban kerül sor. Ebben az esetben a számfejtés elkészítése előtt az április havi „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöletlenné kell tenni.

25 év alattiak adóalap kedvezményének jelölése a Törzskarbantartás/Közös törzsek/Jövedelmek pont beállító felületén:

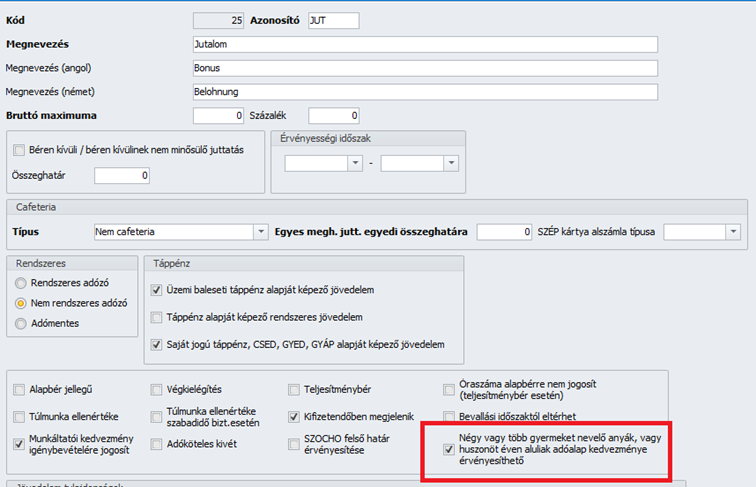

A 25 év alattiak adóalap kedvezménye nem érvényesíthető kivétel nélkül minden összevont adóalapba tartozó jövedelem jogcímmel szemben. A kedvezményre való jogosultság a Törzskarbantartás/Közös törzsek/Jövedelmek pontban a beállító felületen jelölhető a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet bejelölésével:

Mivel a NÉTAK-ra és a 25 éven aluliak kedvezményére jogosító jövedelem jogcímek köre azonos, így a már korábban is biztosított NÉTAK jogosultság jelölésére szolgáló jelölőnégyzetet használja a program a 25 éven aluliak kedvezményé való jogosultság jelölésére is.

Fontos:

A gyári alapértelmezett jövedelem jogcímek esetében biztosítjuk az új jelölőnégyzet helyes állapotának biztosítását, a Felhasználó által létrehozott egyedi jövedelem jogcímek esetében azonban ellenőrizni kell a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet állapotát.

25 év alatti házastársak első házas (a továbbiakban EHK) kedvezménye

Az EHK érvényesítéshez ezentúl szükség van a munkavállalónk, valamint a házastárs születési dátumára is!

- Ha nincs megadva sem a munkavállaló, sem a házastárs születési dátuma, akkor a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó és/vagy házastársa születési dátumának megadása esetén lehetséges!”

- Ha valamelyik meg van adva, de 2022.01.01 előtt nem töltötte be a 25-öt, akkor szükséges a másik születési dátuma is. Ebben az esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a házastárs születési dátumának megadása esetén lehetséges!”

-Ha csak a házastárs születési ideje van megadva:

Üzenet: „A dolgozó házastársa 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó születési dátumának megadása esetén lehetséges!”

A fenti ellenőrzéseket követően vizsgálja a program, hogy az aktuális hónapban érvényesíthető-e az EHK.

-Ha egyik házastárs sem töltötte be a 25.életévét, a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezménye a hónapban nem érvényesíthető, mert a hónapot megelőzően a házastársak egyike sem töltötte be a 25. életévét!”

-Ha a korábban született házastárs 25. születésnapja későbbi, mint a házasságkötés időpontja, akkor a jogosultság kezdete a 25. születésnaptól indul,

de ha a házasságkötés időpontja 2020.01.-2021.11.hónap közötti, akkor a jogosultság hosszából le kell vonni a 2022 előtt érvényesített hónapokat (házasságkötést követő hónaptól 2021.decemberig terjedő időszakot).

Az adott hónapnak ebbe a tartományba bele kell esnie, ellenkező esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó csak … időszakban jogosult az első házasok kedvezményére!” (A pontozott részen megjelenítjük a jogosultsági időszakot).

Ha életkor miatt szüneteltetés van, akkor két időszak fog megjelenni. Az egyik 2022 előtti, a másik a szüneteltetés miatt még nem érvényesített hónapok időszaka, ami a korábban született házastárs 25. születésnapját követő hónaptól indul.

Hónapzáráskor is módosításra került az EHK átvétele.

Meghatározzuk az utolsó hónapot, amelyet követően már biztosan nem érvényesíthető a kedvezmény. A meghatározott utolsó hónapig átvételre kerül a kedvezmény.

Így biztosítható, hogy az átmeneti szüneteltetés miatt kitolódott 24 hónap alatt is végig rögzítve legyen a kedvezmény és ne kelljen azt figyelnie a Felhasználónak, hogy melyik az első hónap, amikor lejár valamelyik fél 25 év alatti kedvezménye (valaki betölti a 25-öt) és ismét érvényesíthető lesz az EHK.

Tehát a házasságkötés utáni hónaptól számított 24 hónap csak növekedhet, ha van „szüneteltetés” az életkor miatt.

- Ha a dolgozó, vagy a házastárs 2022.01.01 előtt betöltötte a 25-öt, akkor marad a 24 hónap

- Ha a korábban született fél 2022.01.01 előtt még nem töltötte be a 25-öt, akkor tolódhat ki a 24 hónap.

Ez esetben a korábban született fél 25. születésnapját követő hónaptól indul a 24 hónap, amiből le kell vonni a 2022 előtt érvényesített hónapokat, vagyis a házasságkötést követő hónaptól 2021.decemberig terjedő időszakot.

Jogszabályi háttér:

81. Magyar Közlöny

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK21081.pdf

2021. évi XXXIV. törvény a személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról*

1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény módosítása

1. § A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) VI. Fejezete a következő alcímmel és 29/F. §-sal egészül ki:

„A 25 év alatti fiatalok kedvezménye

29/F. § (1) A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját [29. §] a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

(2) A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) e törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;