Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2021. január (v2589)

Megjelenési dátum: 2020. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Törvénykövetés

Egészségügyi szolgáltatási járulék mértékének változása

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

CSED időszakára nem kell megfizetni a járulékfizetési alsóhatárig a TB járulékot

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Újdonságok

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

![]()

Törvénykövetés

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

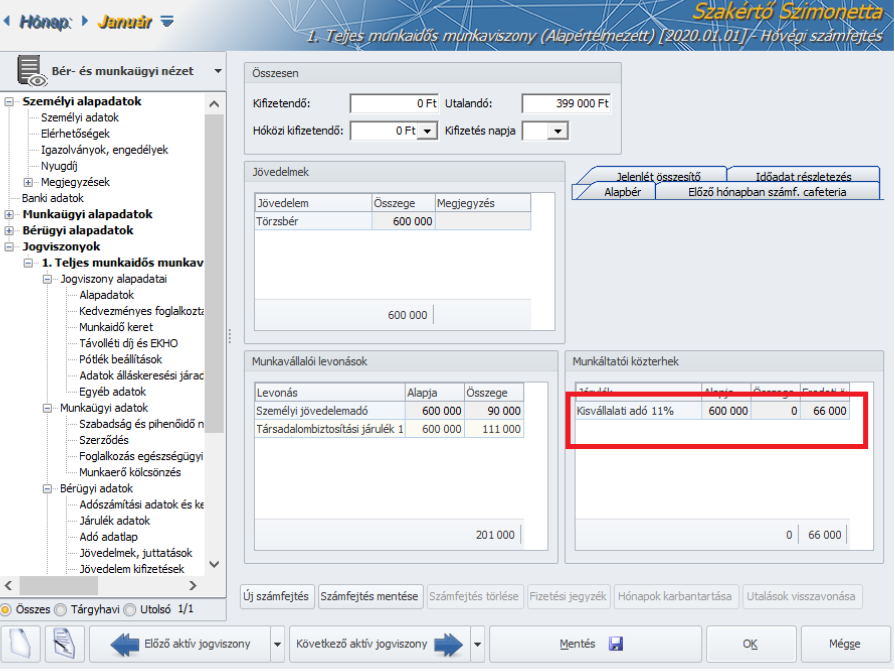

A KIVA mértéke 2021. január 1-től 11%-ra módosult. A mértékváltozást jelen verziónkban biztosítjuk.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021. január 1-jétől változik az egészségügyi szolgáltatási járulék mértéke. A havi fizetendő összeg 8000 forint, a napi összeg 270 forint lesz.

A módosult összegű járulékot először január hónapra, 2021. február 12-éig kell megfizetni.

Jogszabályi háttér:

2019. évi CXXII. törvény 25. § (3) bekezdése

A mértékváltozást jelen verziónkban biztosítjuk.

![]()

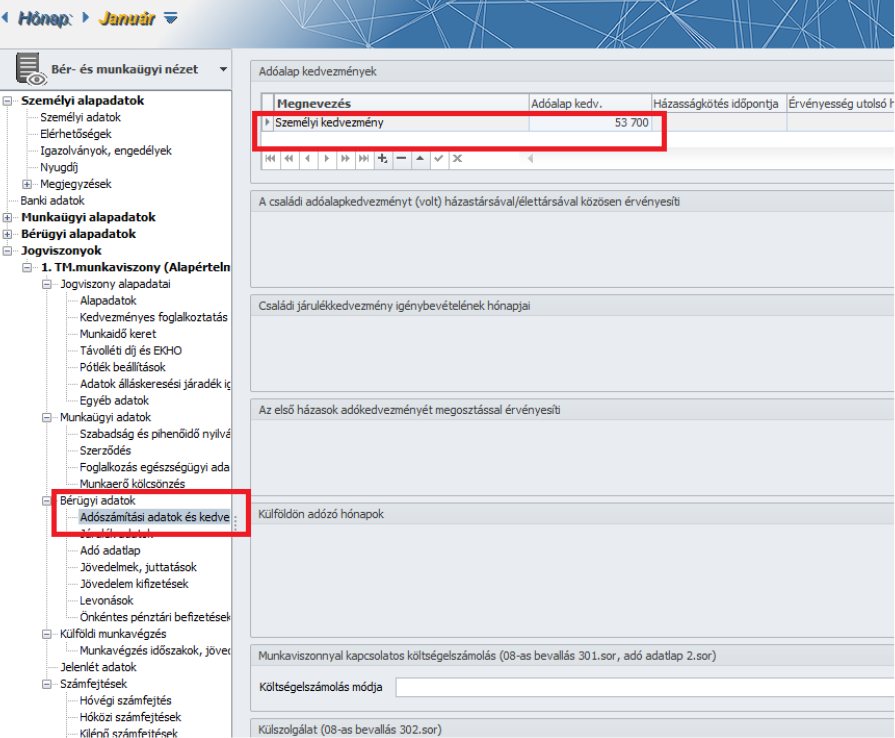

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A személyi kedvezmény 2021. január 1-től adóalap kedvezménnyé alakul át. A kedvezmény jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve. A súlyosan fogyatékos magánszemély a személyi kedvezményt az összevont adóalapba tartozó adóköteles jövedelmekkel szemben érvényesítheti.

Érvényesítési sorrend: A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

Jogszabályi háttér: 1995. évi CXVII. törvény 29/E §A személyi kedvezmény a továbbiakban is a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban lehet kiválasztani az Adóalap kedvezmények táblarész Megnevezés oszlopának legördülő listájából. Kiválasztást követően az Adóalap kedv. oszlopmezőbe kattintva a program automatikusan felajánlja a minimálbér egyharmadának száz forintra kerekített összegét – a jelenlegi jogszabályi állapot szerint 53 700 forintot -. A felajánlott összeg a Felhasználó által szerkeszthető.

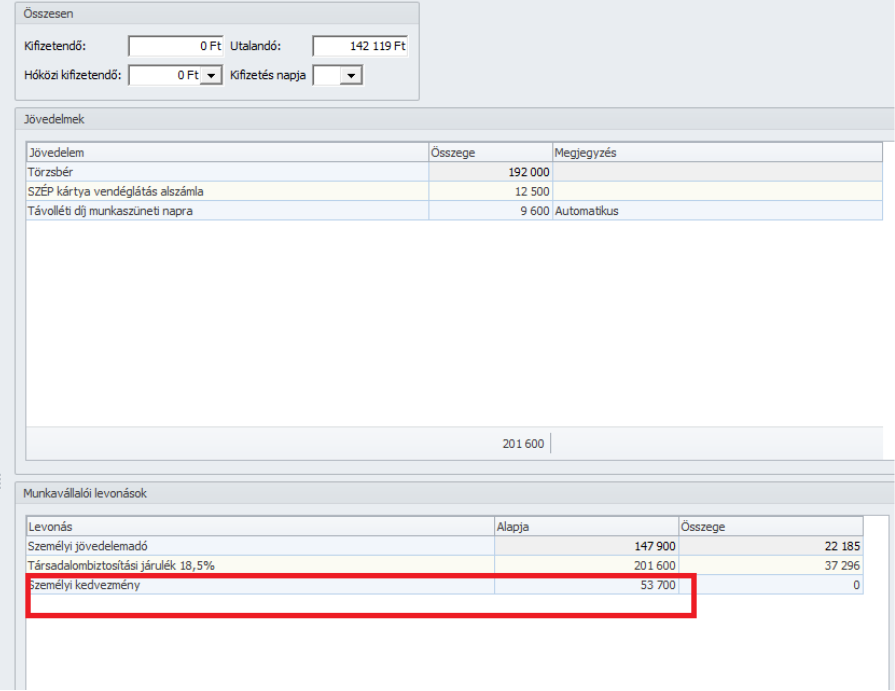

A fentiek szerint rögzített személyi kedvezmény a számfejtés során a 2021.évi programban a hatályos rendelkezéseknek megfelelően adóalap kedvezményként érvényesül:

A személyi kedvezmény adóalap kedvezményként való megjelenítését az egyéb kapcsolódó nyomtatványokon – fizetési jegyzék, bérkarton, bérösszesítők, adóalap kedvezmények listája – is aktualizáltuk.

![]()

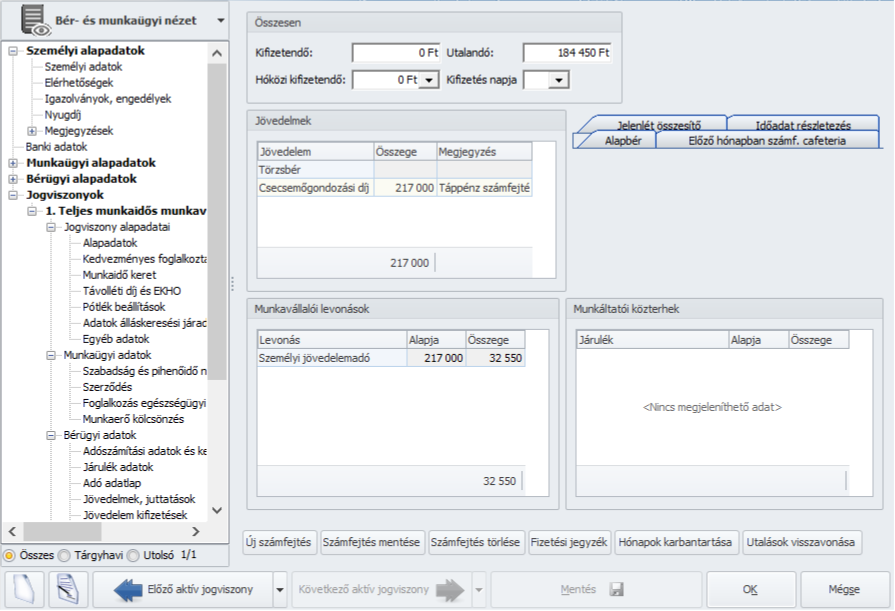

CSED időszakára nem kell megfizetni a járulékfizetési alsó határig a TB járulékot

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2021. január 1-én érvénybelépő 2020.évi CXXIII. törvény 87.§ g) pontja 2020. július 1-ig visszamenőleges hatállyal beemelte a CSED-et a TB járulék alsóhatár alól mentes felsorolásba (2019.évi CXXII. törvény 27. § (3) bekezdés), így a CSED idejére a járulékfizetési alsó határra vonatkozó rendelkezést nem veszi figyelembe a 2021.évi programunk.

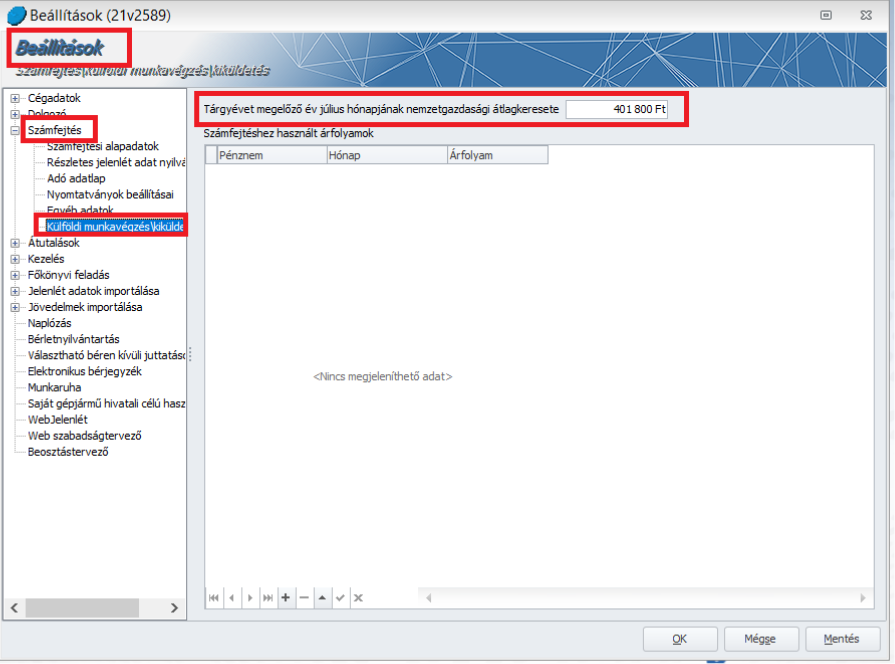

![]() A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

Jogszabályi háttér: https://www.ksh.hu/docs/hun/xstadat/xstadat_evkozi/e_qli007a.html

![]()

Szakképzési hozzájárulás fizetésére kötelezettek körének, és a szakképzési hozzájárulás alapjának változása 2021. január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.01-től kezdődően a szakképzési hozzájárulásról szóló rendelkezések átkerülnek a 2019. évi LXXX. törvénybe. E törvény értelmében a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja. A mérték nem változik, továbbra is 1,5%.

Ezt azt jelenti, hogy az eddig SZAKKHO alapként kezelt jövedelmeken kívül SZAKKHO alapot képeznek a következők:

- béren kívüli juttatások (ezek után a 2020.évi LVIII. törvény 40.§ (3) alapján 2021.06.30-ig nem kell megfizetni a SZOCHO-t),

- egyes meghatározott juttatások -ezek esetében az SZOCHO alappal azonos a SZAKKHO alap

- kamatkedvezmény

- biztosítottnak minősülő személy részére juttatott olyan jövedelmet, amely a Tbj. 27. § (1) bekezdés b) pontja alapján SZOCHO alapot képez,

- az átalányadózó mezőgazdasági kistermelő által e tevékenysége alapján szerzett jövedelmének 75 százaléka,

- a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka

Szakképzési hozzájárulásra kötelezett a gazdálkodó szervezet, ha belföldön székhellyel, telephellyel vagy fiókteleppel rendelkezik vagy üzletvezetésének helye belföld.

Szakképzési hozzájárulás-fizetési kötelezettség nem terheli

- a költségvetési szervet,

- a civil szervezetet,

- az egyházi jogi személyt, a vallási egyesületet,

- a lakásszövetkezetet, a szociális szövetkezetet, az iskolaszövetkezetet és a közérdekű nyugdíjas szövetkezetet,

- a víziközmű-társulatot,

- a büntetés-végrehajtásnál a fogvatartottak kötelező foglalkoztatására létrehozott gazdálkodó szervezetet,

- az egészségügyről szóló 1997. évi CLIV. törvény (a továbbiakban: Eütv.) 3. § f) pontjában meghatározott egészségügyi szolgáltatót – feltéve, hogy az egészségbiztosítási szervvel szerződést kötött és nem költségvetési szervként működik – az Eütv. 3. § e) pontjában meghatározott, részben vagy egészben az államháztartás terhére támogatott egészségügyi közszolgáltatás ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után,

- az egyéni vállalkozót a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- az egyéni cég, a végrehajtó iroda, a szabadalmi ügyvivő iroda, az ügyvédi iroda vagy a közjegyzői iroda tevékenységében személyesen közreműködő tagot a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- a közhasznú nonprofit gazdasági társaságot a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 6. számú melléklet E) fejezete alapján megállapított kedvezményezett tevékenység ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után.

Nem keletkezik szakképzési hozzájárulás fizetési kötelezettség, ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adóról szóló törvény alapján adófizetési kötelezettség nem terheli.

A fentiek szerinti szakképzési hozzájárulás alap meghatározást jelen verziónkban biztosítjuk.

Jogszabályi háttér: A 2019.évi LXXX. törvény

![]()

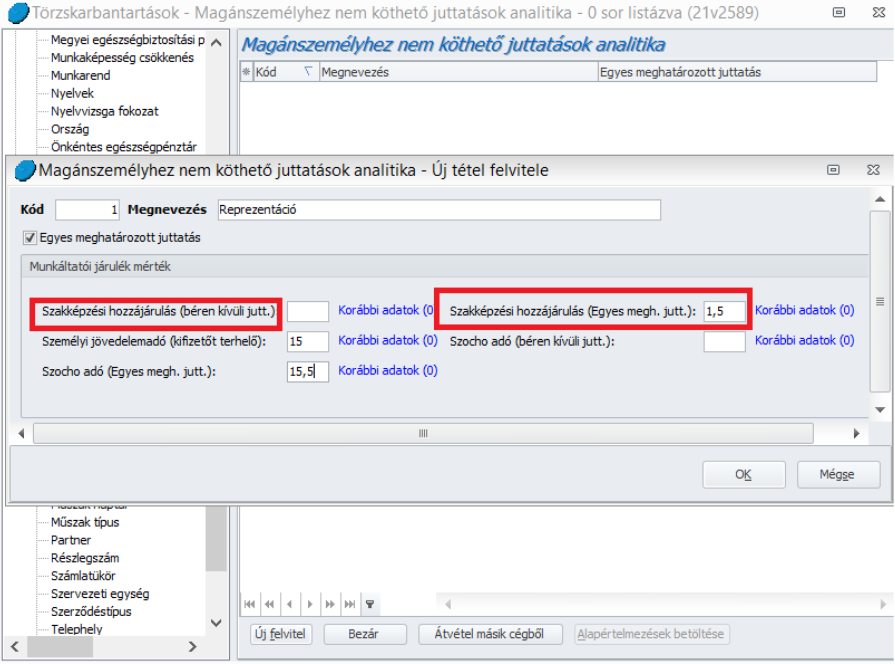

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzési hozzájárulásra vonatkozó új rendelkezések szükségessé tették a kifizető SZAKKHO járulékok bevezetését, amelyeket jelen verziónkban biztosítunk. Ezzel kapcsolatosan felhívjuk figyelmüket, hogy a 08A-01-01 lapra analitika alapján adatot gyűjtő Ügyfeleink vizsgálják át a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika pont beállító felületét, amelyen két új beállítási opciót biztosítunk Szakképzési hozzájárulás (béren kívüli jutt.) és Szakképzési hozzájárulás (Egyes megh.jutt.) megnevezéssel. A egyes meghatározott juttatások esetében már januárban szükséges lesz ezen a felületen az új Szakképzési hozzájárulás beállítási opció kezelése.

Újdonságok

![]()

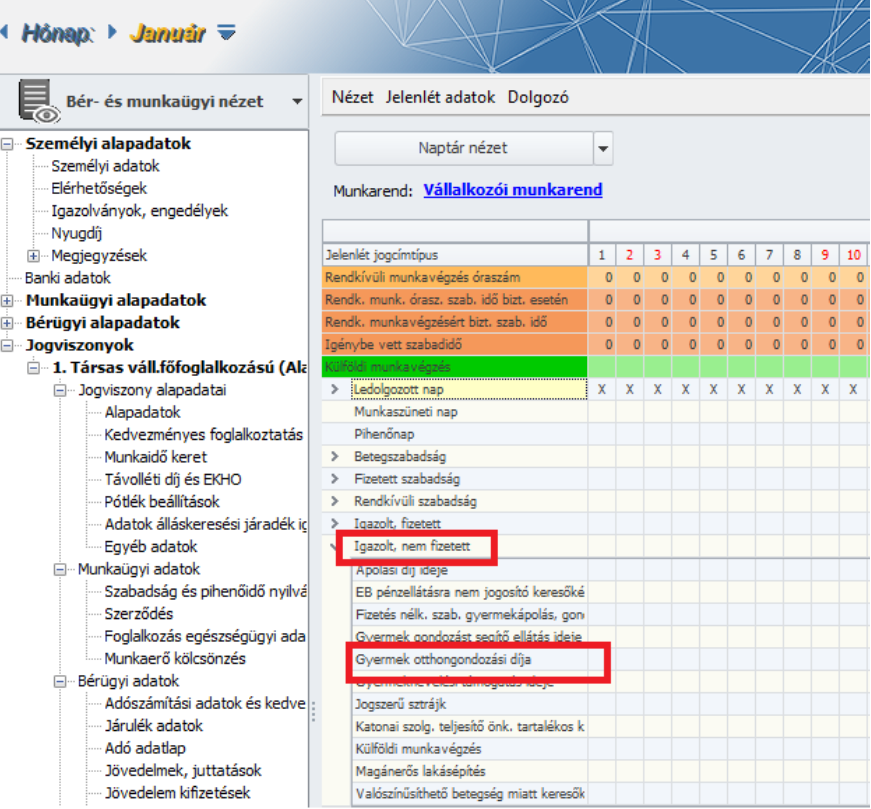

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A Dolgozó adatai/Jogviszonyok/Jelenlét adatok pont Igazolt nem fizetett jelenlét kategóriájában új jelenlét jogcímet biztosítunk Gyermek otthongondozási díja megnevezéssel. Az új jelenlét jelölése esetén a 08M-08 lapon a 76.kódon történő gyűjtés biztosítjuk. A számfejtés során a GYOD a GYES-sel vagy GYET-tel azonos módon működik, azaz ha adott hónapban legalább egy nap GYOD jelenlét jelölésre kerül, úgy a számfejtésben nem érvényesül a TB járulékfizetési alsóhatárra történő kiegészítés.

![]()

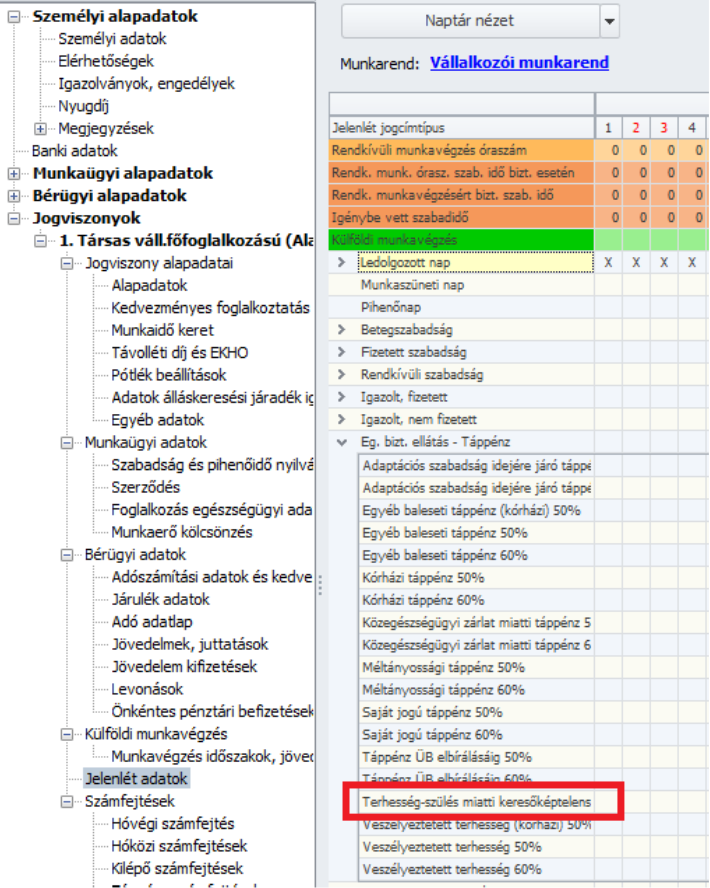

Terhesség-szülés miatti keresőképtelenség jelenlét jelölhetőségének korlátozása a Jogviszonyos jelenlétben

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

2021.január 1-től a Terhesség-szülés miatti keresőképtelenség („6” kód) kivezetésre kerül a keresőképtelenségi kódok közül, ezért e jogcím jelölhetőségét 2021. január 1-től nem tesszük lehetővé a programban.

Jogszabályi háttér: 102/1995. (VIII.25.) Korm. rend. 2. számú melléklete

![]()

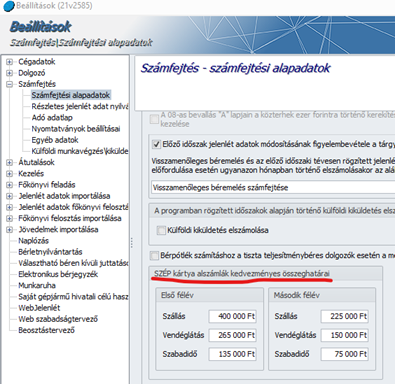

Azonos SZÉP kártya alzsebbe tartozó több jövedelem jogcím együttes kezelése az adott SZÉP kártya alzseb kedvezményes határáig

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Megvalósításra került a számfejtésben az azonos alzsebbe tartozó SZÉP kártyák együttes keretösszeg kezelése.

Ennek érdekében az alábbi módosításokra került sor a programban:

I. Számfejtési beállítások

Az alzsebenkénti kedvezményes összeghatárok szerkeszthetőségét a számfejtési beállításokban biztosítjuk. Külön határ állítható be az első és a második félévre vonatkozóan.

Az alapértelmezett összegeket a program biztosítja. A számfejtéskor az itt megadott határokat vesszük figyelembe.

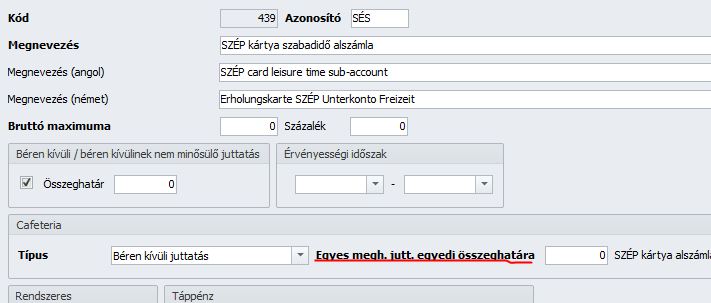

II. Közös törzsek

Mivel a kedvezményes összeghatárok már a számfejtési beállításokba kerültek, ezért a jövedelem törzsben ennek beállítására nincs szükség a SZÉP kártyák esetén.

A korábbi „Egyedi összeghatár” mező átnevezésre került „Egyes megh. jutt. egyedi összeghatára” megnevezésre, mivel csak az egyes meghatározott juttatás cafeteria típusoknál van értelme az egyedi összeghatárnak. Minden olyan jövedelemnél, ahol a SZÉP kártya típusa meg van adva, ez a mező 0-ra lett állítva, a többinél maradt a beállított összeg.

A jövedelem törzs listájában is átnevezésre került a megfelelő oszlop.

III.Évnyitás

Évnyitáskor a 2021-be átvett jövedelem törzsadatokban az egyedi összeghatár mező minden olyan jövedelemnél 0-ra lett állítva, ahol a SZÉP kártya típusa meg van adva. A nem gyári jövedelmeknél is.

A számfejtési beállításban megadható alzseb határok a 2020-as évben kezelt jövedelmek alapján beállításra kerülnek: minden alzseb összeghatár az alzsebhez tartozó jövedelmeknél megadott legnagyobb egyedi összeghatárnak megfelelően kerül felülírásra. Ha nincs egy alzsebhez jövedelem a 2020-as évben, akkor az adott alzseb összeghatára nem kerül módosításra, marad az alapértelmezett beállítás. Természetesen csak az első félévre vonatkozó összeghatár beállítás kerülhet módosításra.

IV. Béren kívüli juttatások lista

Az alzseb határok már itt is a számfejtési beállításban megadott értékekkel kerülnek feltöltésre.

![]()

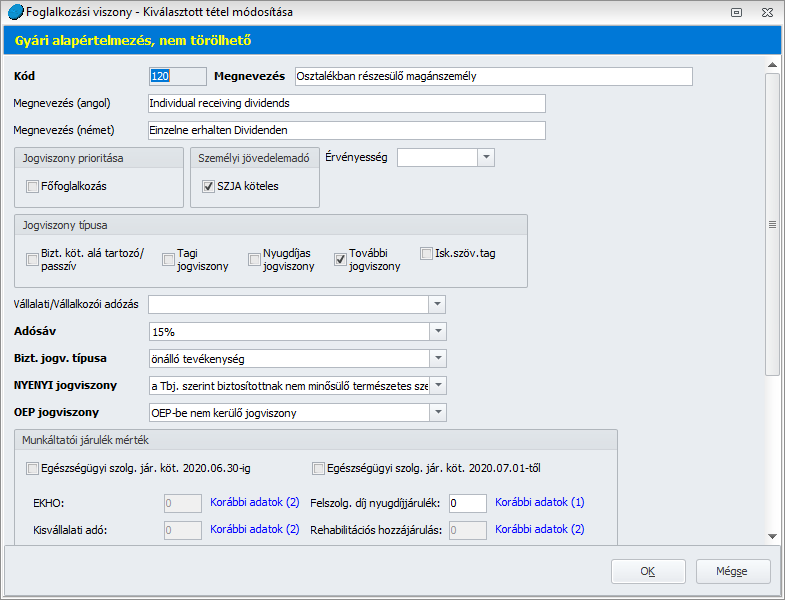

Új foglalkozási viszony biztosítása a Foglalkozási viszony törzsben Osztalékban részesülő magánszemély megnevezéssel

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A Törzskarbantartások/Közös törzsek/ Foglalkozási viszony törzsben új foglalkozási viszonyt biztosítunk Osztalékban részesülő magánszemély megnevezéssel:

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|