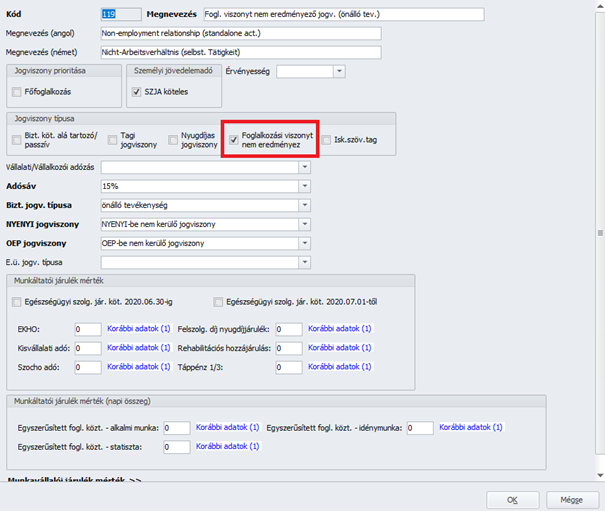

Munkarend import (vízszintes)

A programban a Beállítások/Munkarend adatok importálása pontban elérhető munkarend importálás abban nyújt segítséget, hogy az egyedi munkarenddel rendelkező dolgozók munkarendjének kialakítását minél gyorsabban és könnyebben el tudjuk végezni.

Az importálás megkönnyítése érdekében alapértelmezett sablonokat alakítottunk ki, melyet feltöltve, az adatok beolvashatók a programba. Természetesen egyedi felépítésű excel tábla is beolvasható, de ez előzetes paraméterezést igényel az Ügyfél részéről. Az import .xls, .xlsx valamint CSV formátumokat kezel.

Az importáláshoz alapértelmezett függőleges és vízszintes sablonok közül választhat a Felhasználó. Az alapértelmezett sablonok Felhasználó által is módosíthatók.

Jelen összefoglaló a vízszintes munkarend importra vonatkozó információkat tartalmazza.

A beolvasandó fájlban a beolvasandó adatoknak az első munkafüzetben kell lenniük.

A munkanap típusok kapcsán az alábbi jelölések alkalmazhatók:

X – ledolgozható nap

P – pihenőnap

F vagy Ü – munkaszüneti nap

N – nulla órás munkanap

(a jelölésnél a kisbetűk alkalmazása is megengedett)

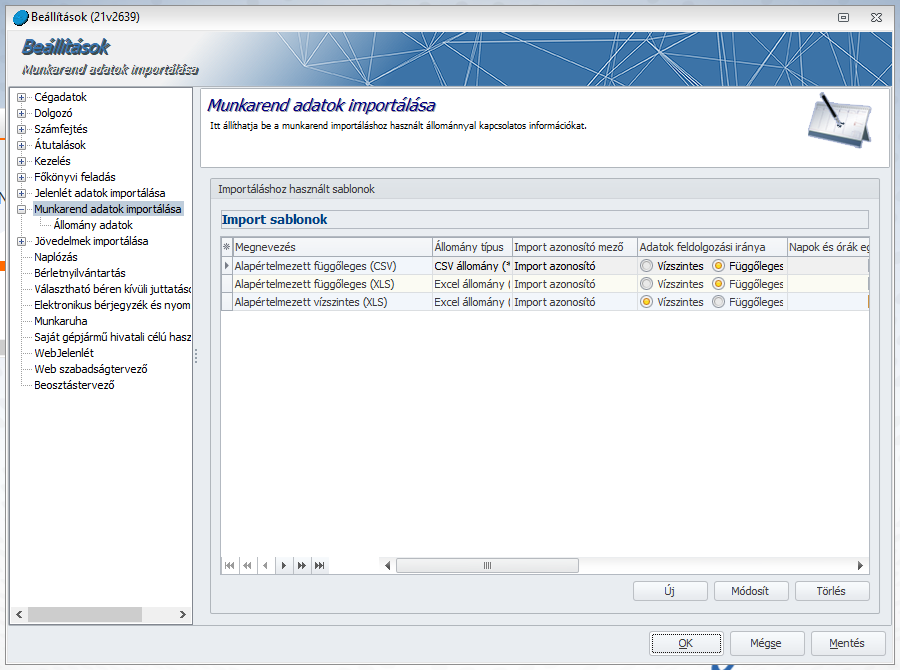

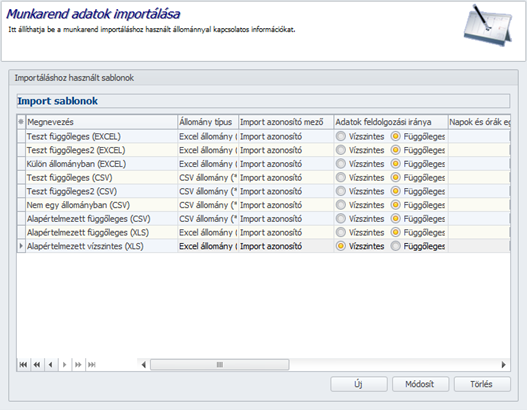

Új almenüpontot hoztunk létre a Beállítások/Importálások beállításai menüpont alatt: Munkarend adatok importálása.

Ide került át a sablonok létrehozása és karbantartása funkció. Az Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüben csak a már kész sablonok kiválasztása, a tényleges importálás és a mentés történik.

Beállítások

A Beállítások/Importálások/Munkarend adatok importálása menüpontban lehet létrehozni a sablonokat, melyek segítségével a beolvasandó fájl(ok) tulajdonságait tudjuk megadni. A program tetszőleges számú sablont tud kezelni.

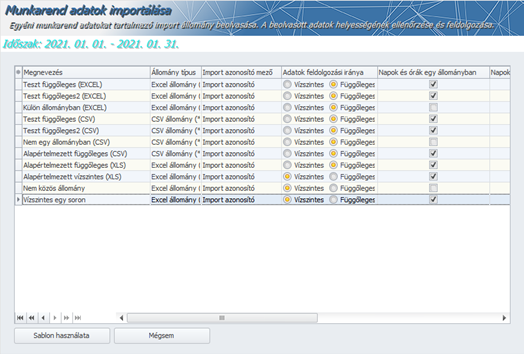

Mivel a sablonoknál eddig nem volt beállítható, hogy milyen kiterjesztésű állomány beolvasására alkalmasak, két alapértelmezett függőleges sablon létrehozására volt szükség. Egy csv és egy excel sablon lett létrehozva. Ennek megfelelően a felhasználó által korábban létrehozott sablonok duplán szerepelnek a frissítés után, melyek megnevezése kiegészítésre került az (EXCEL), vagy (CSV) szöveggel.

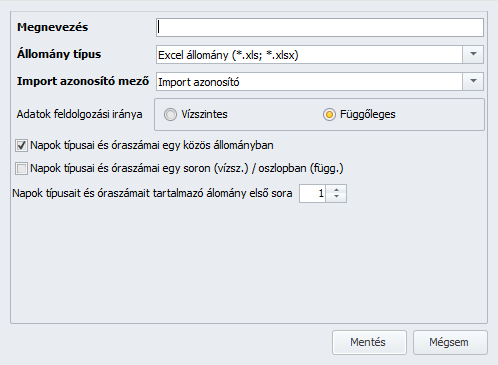

Új sablont az Új gombra történő kattintással tudunk létrehozni:

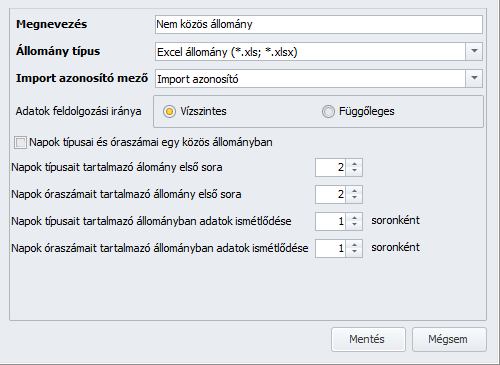

Meg kell adni az új sablon megnevezését. Az állomány típusa lehet Excel vagy CSV.

Az azonosításhoz használt adat beállítható az Import azonosító mező opcióval. A lehetséges értékek: Biztosítotti sorszám, Import azonosító, Jogviszony kód.

Az Adatok feldolgozásának iránya mező mellett tudjuk bejelölni, hogy vízszintes típusú táblázatból vagy függőleges típusúból kívánjuk beolvasni a munkarendeket.

Továbbra is van lehetőség külön állományból beolvasni a napok típusát és az időadatokat. A Napok típusa és óraszámai egy közös állományban jelölő négyzet jelölése esetén egy fájlban kell szerepeltetni a napok típusát és az időadatokat (az Állomány adatok alatt megadott struktúrában), ellenkező esetben két külön fájlban. A Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölésével adható meg, hogy ezek az adatok a beolvasandó fájlban egy sorban (vízszintesnél), vagy egy oszlopban (függőlegesnél) vannak-e.

Ha nincs jelölés, akkor a naptípusoknak és az óra adatoknak külön soron kell szerepelniük a beolvasandó fájlban.

Közös állomány esetén meg kell még adni, hol kezdődik az adatokat tartalmazó rész a Napok típusai és óraszámait tartalmazó állomány első sora mezőben. Valamint azt, hogy hány sorral lejjebb kezdődik a következő jogviszony adatait tartalmazó rész a Napok típusait és óraszámait tartalmazó állományban adatok ismétlődése mezőben.

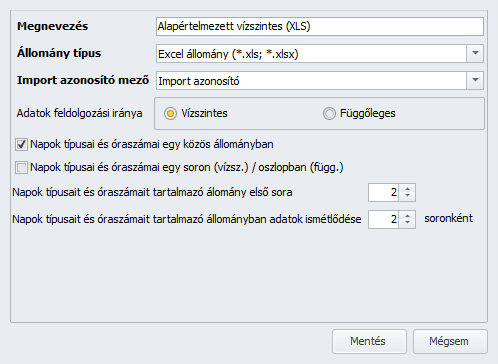

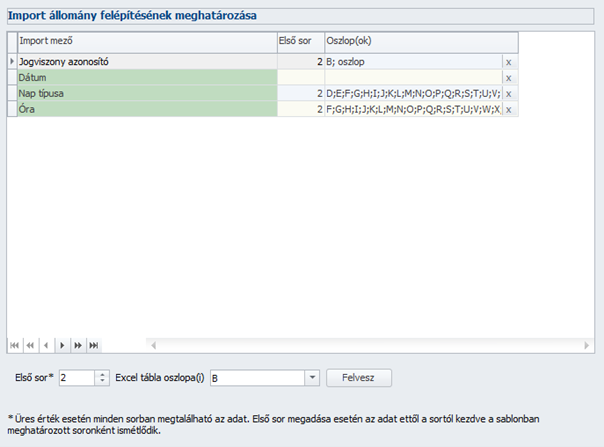

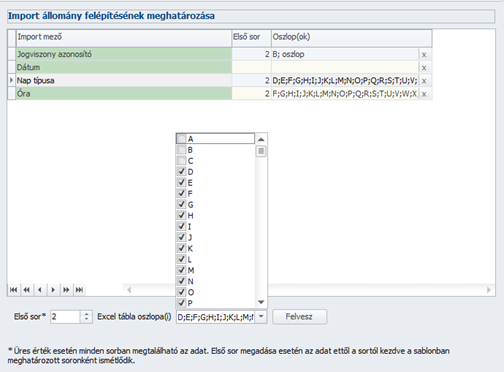

Az 5. ábrán látható sablonnak megfelelő beállítás a 4. ábrán szereplő sablon paraméterező felületen látható. A munkavállaló munkarendjének adatai két sorban szerepelnek, az adatokat tartalmazó első sor a 2., a következő munkavállaló óra illetve naptípus adatai pedig 2 sorral lejjebb szerepelnek.

![]()

A Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölése esetén egy sorban kell megadni a naptípus és az óra adatokat.

Ebben az esetben a nap típus és az óra adatokat az alábbi szabály szerint kell megadni:

óraszám – munkanap a cellába beírt óra munkaidővel (például: 8 – munkanap 8 óra munkaidővel)

P – pihenőnap 0 órával

F vagy Ü – fizetett ünnep, ebben az esetben az óraszámot a dolgozó munkarendjéből olvassa ki a program. A beállított óraszám a munkarend „napi órakeret” adatában szereplő érték lesz. Hétvégére jelölt munkaszüneti nap esetén 0 óra kerül beállításra.

Ebben az esetben az X és az N karakter használata nem lehetséges. 0 munkaórás ledolgozott nap esetén a cellába 0-át kell írni.

![]()

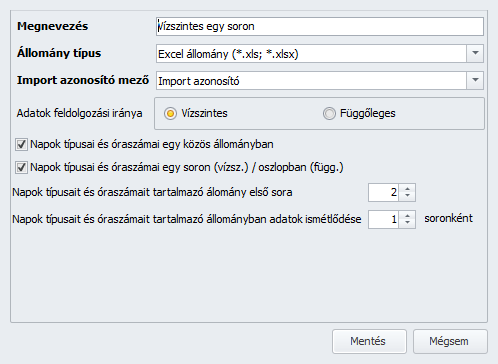

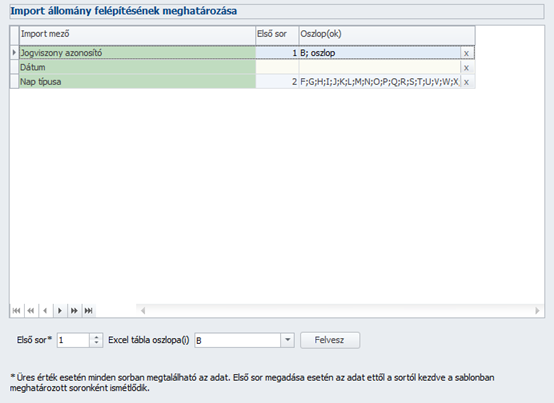

A 7. ábrán látható sablonnak megfelelő beállítás a 6. ábrán szereplő sablon paraméterező felületen látható. A munkavállaló munkarendjének adatai egy sorban szerepelnek, az adatokat tartalmazó első sor a 2., a következő munkavállaló óra illetve naptípus adatai pedig 1 sorral lejjebb szerepelnek.

Ha a Napok típusai és óraszámai egy közös állományban jelölő négyzet nincs jelölve, akkor a két állományhoz külön-külön kell megadni a paramétereket:

Ebben az esetben külön fájlban kell szerepeltetni a naptípus és az óra adatokat:

![]()

![]()

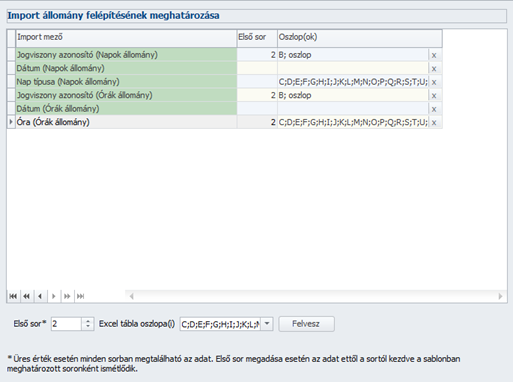

A 9., 10. ábrákon látható sablonnak megfelelő beállítás a 8. ábrán szereplő sablon paraméterező felületen látható. Az adatokat tartalmazó első sor mindkét fájlban a 2., a következő munkavállaló óra illetve naptípus adatai pedig 1 sorral lejjebb szerepelnek. Ebben az esetben a munkavállaló munkarendjének adatait egy-egy sorban kell szerepeltetni.

A sablon létrehozása és az alapvető paraméterek beállítása után meg kell adni a beolvasandó fájl (fájlok) struktúráját az Állomány adatok menüpontban:

Az oszlopok kitöltése úgy történik, hogy ráállunk a cursorral az adott sorra (kijelöljük a beállítani kívánt sort), majd beállítjuk a képernyő alján található paramétereket:

- Első sor: A fájlban található első olyan sor, ahol az adott mező megtalálható,

- Excel tábla oszlopa(i): a lenyíló listából be kell jelölni azt az oszlopot vagy oszlopokat, ahol az adott mező értéke vagy értékei találhatók.

Vízszintes munkarend import esetén nincs szükség dátum megadására, a beolvasás a program főképernyőjén megadott hónapra fog történni.

A 11. ábrán látható paraméterezés arra az esetre vonatkozik, amikor a Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet nincs bejelölve, tehát a naptípus és az óra adatok két külön sorban szerepelnek (lásd 5. ábra)

Ha a Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölve van, akkor nem szerepel az Óra sor a táblázatban:

Külön állomány esetén külön-külön meg kell adni a nap típusokat és az óra adatokat tartalmazó fájl struktúráját:

A nap típust és az óra adatokat tartalmazó oszlopokat az Excel tábla oszlopa(i) lenyíló listában kell jelölni:

A beállítások elvégzése után meg kell nyomni a Felvesz gombot. Ennek eredményként mentésre kerülnek a sablonhoz a fájl szerkezetét meghatározó paraméterek.

A sablon létrehozását követően Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüpontban el tudjuk végezni a munkarendek beolvasását és mentését.

Munkarend adatok importálása

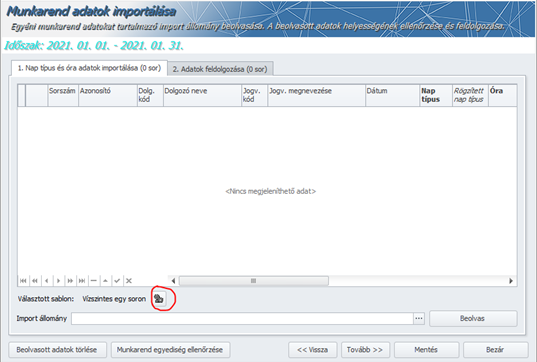

Az importálás funkció az Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüpont alatt található:

A Választott sablon mező mellett található fogaskerekekre kattintva lehet a Beállítások menüpontban létrehozott sablonok közül választani:

A Sablon használata gomb megnyomásával lehet a kijelölt sablont kiválasztani.

A következő importálás indításakor az utoljára használt sablon kerül kiválasztásra alapértelmezetten. Mivel korábban egy sablonnal beolvasható volt xls és csv típusú fájl is, de ezentúl egy sablon csak egy típust tud beolvasni, ezért az új verzióban a verzió frissítés automatikusan létrehoz minden sablonból egy csv és egy xls típusú sablont. Alapértelmezetten az xls típusú lesz kiválasztva, ezért amennyiben a felhasználó csv típusú fájlokkal dolgozott eddig, akkor az importáláshoz kiválasztott sablont módosítania kell!

A sablon kiválasztása után az Import állomány mező mellett található . . . gombra kattintva lehet megadni a beolvasni kívánt fájl útvonalát, majd meg kell nyomni a Beolvas gombot.

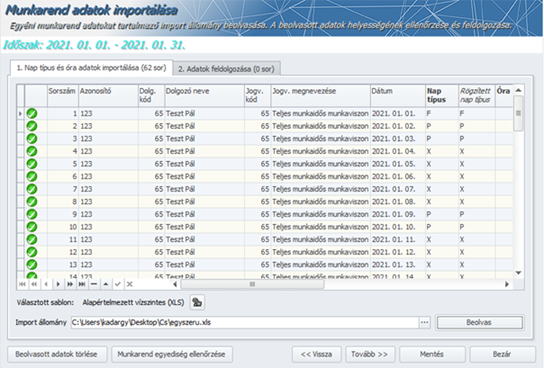

A beolvasás indítása előtt a beolvasandó fájlt be kell zárni.

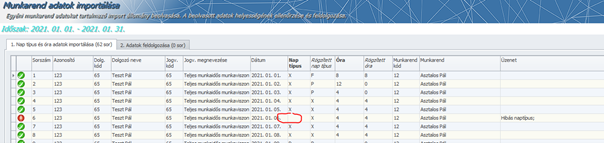

Beolvasás után a program ellenőrzi a beolvasott adatokat.

Amennyiben hibát talál, ezt egy felkiáltójellel jelzi a sor elején, illetve az Üzenet mezőben beírásra kerül a hiba jellege:

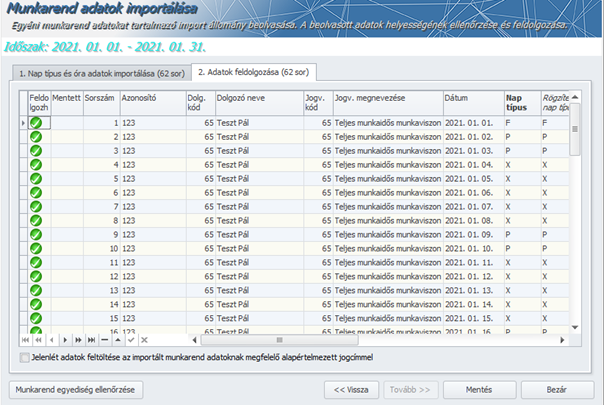

Amennyiben a program a beolvasott adatokban nem talál hibát, a folytatáshoz meg kell nyomni a Tovább gombot.

A mentés indítása előtt célszerű ellenőrizni a munkarendek egyediségét a Munkarend egyediség ellenőrzése gomb megnyomásával. Ha a program a beolvasott jogviszonyok között talál olyat, amelynek munkarendje más jogviszonyhoz is hozzá van rendelve a következő hibaüzenetet küldi:

Amennyiben az importban szereplő jogviszonyokhoz tartozó munkarendek nem egyediek, de az importált adatok jogviszonyonként eltérnek, akkor a hozzájuk rendelt közös munkarend minden alkalommal felülírásra fog kerülni. A gomb megnyomásával a program végig ellenőrzi, hogy egyediek-e a munkarendek, ha nem akkor erről a fenti hibaüzenetet küldi, így az importálás mentése előtt lehetőségünk van az egyedi munkarendek kialakítására. Ezt követően a beolvasást meg kell ismételni.

A Jelenlét adatok feltöltése az importált munkarend adatoknak megfelelő alapértelmezett jogcím opció jelöltsége esetén a program nem csupán a dolgozó munkarendját alakítja ki, hanem ennek a munkarendnek megfelelően feltöltésre kerül a jelenlét adat táblázat is. Ekkor csak az esetleges távolléteket kell már csak jelölni a dolgozók jelenlét adatainál, jelentősen csökkenthető így a jelenlétadat rögzítésre fordított idő.

A beolvasott munkarendek és a jelenlét adatok mentéséhez a Mentés gombra kell kattintani.