Távolléti díj

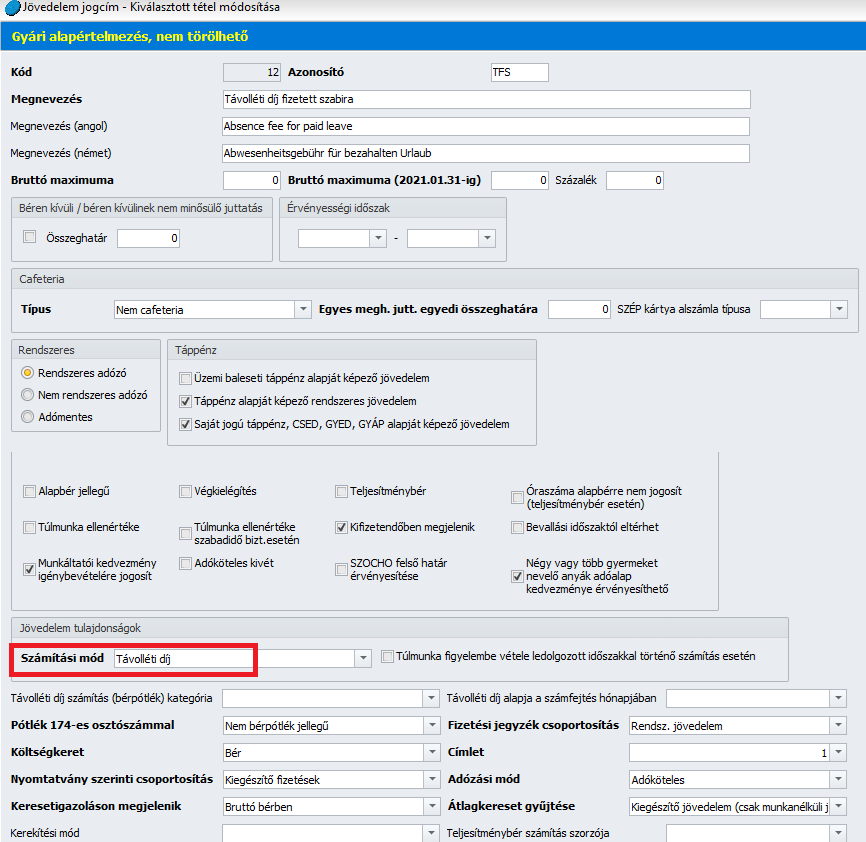

Programunkban az alapértelmezetten biztosított, távolléti díjként számfejtendő jövedelem jogcímek esetében a Törzskarbantartás/Közös törzsek/Jövedelem jogcím csoportban a kiválasztott Számítási mód a „Távolléti díj” típus. Azon gyári jövedelem jogcímek esetén, melyeket a program a távolléti díj számításhoz használ és jelenlét jogcímhez kapcsolódnak, a számfejtés során a megjegyzés mezőben megjelenítésre kerül, hogy ezek automatikusan számfejtett jövedelmek. Amennyiben azt szeretnénk, hogy az általunk a Jövedelem jogcím törzsbe felvett jövedelem jogcím távolléti díjként kerüljön figyelembevételre a számfejtés során, ezt a beállítást kell alkalmazni. Ebben az esetben az egyéb jövedelmek ablakban a jövedelem jogcímhez csak óraszámot kell rögzíteni. A program ugyanis ezzel az óraszámmal szorozza fel a távolléti díj egy órára jutó összegét.

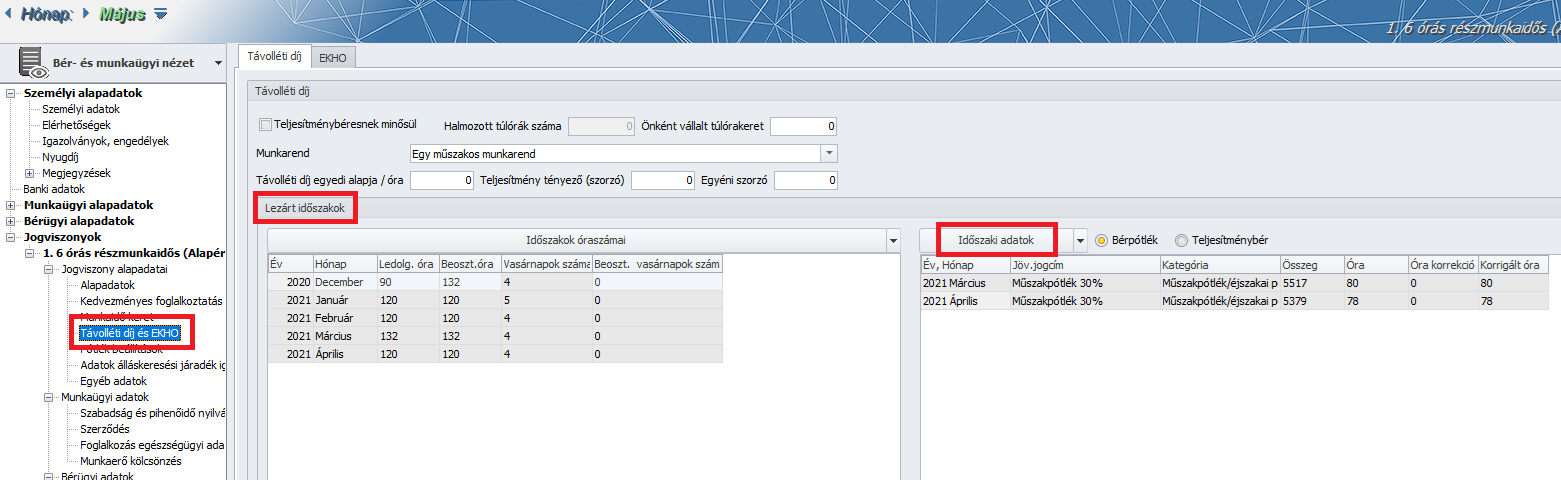

A számfejtés elkészültét követően a hónapzárás futtatása után A Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Távolléti díj és EKHO pont Távolléti díj fülére bekerülnek a Lezárt időszakok táblarészbe a távolléti díj számításához szükséges időadatok, az Időszaki adatok táblarészbe pedig a távolléti díj növelő tényezők:

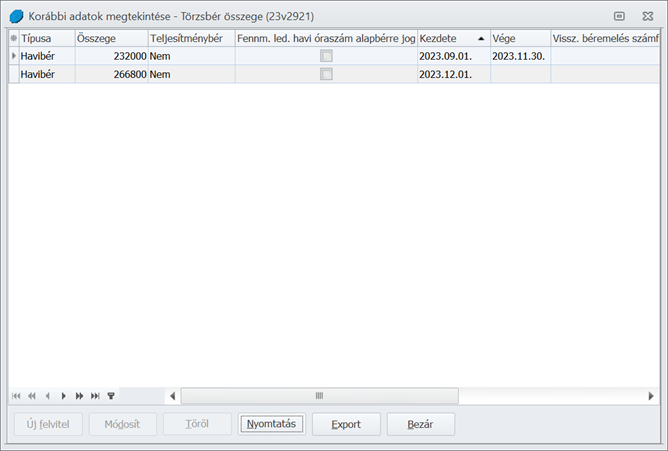

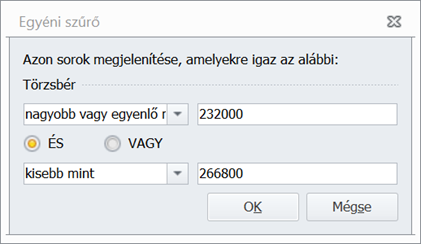

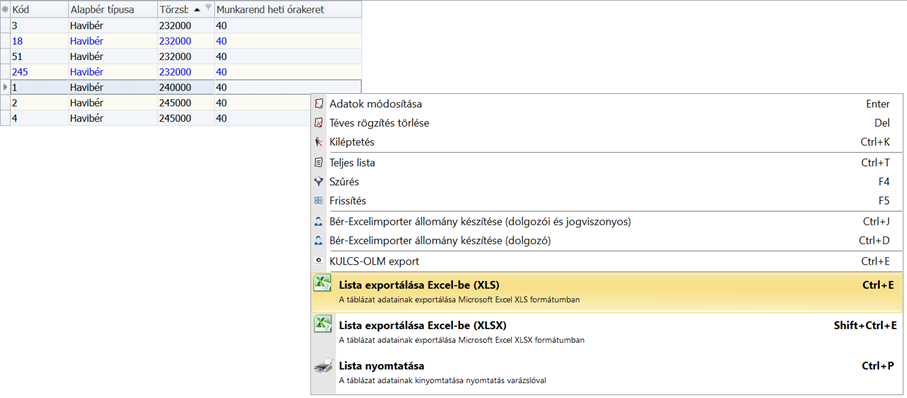

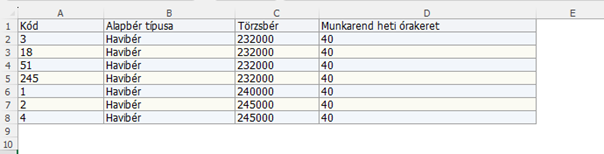

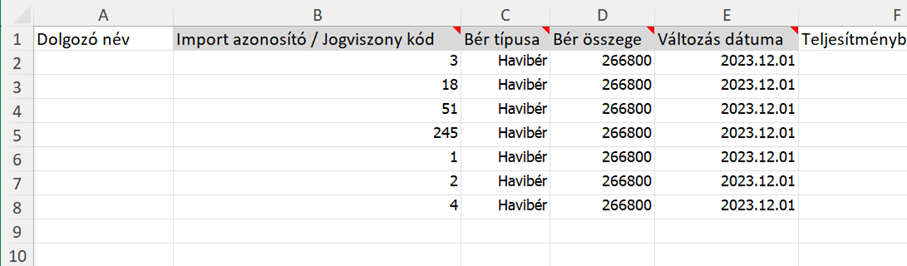

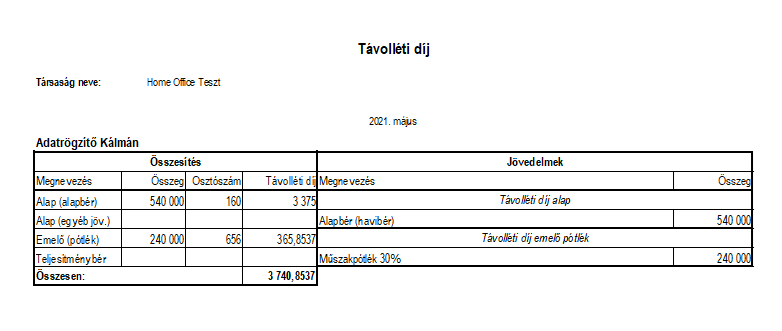

A távolléti díj adatok lekérdezhetők a Nyomtatványok/Bérügyi/Távolléti díj lekérdezés pontban:

A távolléti díj számítása a 2012. évi I. törvény (Mt.) vonatkozó rendelkezései alapján:

148. § (1) A távolléti díjat

a) az esedékessége időpontjában érvényes alapbér (136. §), pótlékátalány (145. §),

b) az esedékesség időpontját megelőző utolsó hat hónapra (irányadó időszak) kifizetett

ba) teljesítménybér (150. §),

bb) bérpótlék (151. §)

figyelembevételével kell megállapítani.

(2) Az esedékesség időpontja

a) a távollét kezdő időpontja,

b) a végkielégítés tekintetében

ba) a munkáltatói felmondás közlésének az időpontja,

bb) a 77. § (1) bekezdés b) és c) pontja esetén a munkaviszony megszűnésének időpontja, vagy

c) kártérítési felelősség megállapítása esetén a kár bekövetkezésének időpontja, ha a munkaviszony ezt megelőzően megszűnt, a munkaviszony megszűnésének időpontja.

(3) Az (1) bekezdés a) pontjában meghatározott díjazást, ha a távollét tartama során összege módosul, a távollét módosítást követő tartamára a távolléti díj számítása során a módosított összeget kell figyelembe venni.

(4) A távolléti díj megállapításakor az (1) bekezdés szerinti összegeket – a 149-151. §-ban foglaltaknak megfelelően – együttesen kell figyelembe venni.

149. § (1) Havi bér esetén a távolléti díj 148. § (1) bekezdés a) pont szerinti részének meghatározásakor a 136. § (3) bekezdésében foglaltakat kell alkalmazni.

(2) A távolléti díj 148. § (1) bekezdés a) pont szerinti része a havi- vagy órabér és pótlékátalány távollét tartamára történő kifizetésével is teljesíthető és elszámolható.

150. § (1) A távolléti díj meghatározásakor a 137. § (3) bekezdésében foglaltak szerint kifizetett teljesítménybért kell számításba venni.

(2) A teljesítménybért – a kifizetés időpontjától függetlenül – az irányadó időszakra jutó arányos részben kell figyelembe venni.

(3) Teljesítménybérezés esetén a távolléti díj számításánál az alapbért figyelmen kívül kell hagyni.

(4) A teljesítménybért az egy órára járó távolléti díj kiszámításakor úgy kell figyelembe venni, hogy az irányadó időszaki rendes munkaidőre járó teljesítménybér összegét osztani kell az irányadó időszakban rendes munkaidőben teljesített és teljesítménybérrel díjazott órák számával (osztószám).

(5) A távolléti díj meghatározásakor az idő- és teljesítménybér összekapcsolásával megállapított munkabér esetén az időbérrészt a 148. § (1) bekezdés a) pont megfelelő alkalmazásával kell figyelembe venni.

151. § (1) A távolléti díj megállapításakor a vasárnapi pótlékot, a műszakpótlékot, az éjszakai pótlékot és a 144. § (1) bekezdés szerinti bérpótlékot a (2)-(5) bekezdésben foglaltak szerint kell figyelembe venni.

(2) A vasárnapi pótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a vasárnapok egyharmadában beosztás szerinti munkaidejében munkát végzett.

(3) A műszakpótlékot és az éjszakai bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a beosztás szerinti munkaideje harminc százalékának megfelelő tartamban műszak- vagy éjszakai bérpótlékra jogosító időszakban végzett munkát.

(4) Az ügyelet és a készenlét tartamára kifizetett bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkáltató a munkavállaló számára az irányadó időszakban átlagosan legalább havi kilencvenhat óra tartamú ügyeletet vagy készenlétet rendelt el.

(5) A bérpótlékot az egy órára járó távolléti díj kiszámításánál úgy kell figyelembe venni, hogy az irányadó időszakra kifizetett bérpótlék összegét osztani kell az irányadó időszakban, a beosztás szerinti munkaidőben teljesített órák számával (osztószám).

152. § (1) A távolléti díj kiszámításakor, ha az irányadó időszakban munkabér-kifizetés nem történt, az alapbért kell figyelembe venni.

(2) Hat hónapnál rövidebb munkaviszony esetén, a távolléti díj számításakor irányadó időszakként a naptári hónapokat vagy hónapot kell figyelembe venni. Teljes naptári hónap hiányában az alapbért vagy a havi átalányt kell figyelembe venni.

A távolléti díj a következő esetben jár:

1. Munkavégzés alóli mentesülés esetén az alábbi esetekben:

- a szabadság tartamára,

- a kötelező orvosi vizsgálata tartamára,

- jogszabály szerinti, az emberi reprodukciós eljárással összefüggő, egészségügyi intézményben történő kezelés idejére,

- jogszabály szerinti örökbefogadás előkészítése időszakában – az örökbe fogadható gyermekkel történő személyes találkozás céljából – évente legfeljebb 10 munkanapra,

- a szoptató anya a szoptatás első hat hónapjában naponta kétszer 1, ikergyermekek esetén kétszer 2 órára, a kilencedik hónap végéig naponta 1, ikergyermekek esetén naponta 2 órára,

- véradáshoz szükséges időtartamra, de legalább 4 órára,

- hozzátartozó halálakor 2 munkanapra,

- általános iskolai tanulmányok folytatása, továbbá a felek megállapodása szerinti képzés, továbbképzés esetén, a képzésben való részvételhez szükséges időre,

- ha a munkavállaló által elkövetett kötelezettségszegés körülményeinek kivizsgálása miatt indokolt, a vizsgálat lefolytatásához szükséges, de legfeljebb 30 napos időtartamra mentesítheti a munkavállalót rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól,

- bíróság vagy hatóság felhívására, vagy az eljárásban, ha tanúként hallgatják meg,

- üzemi tanács választási bizottság tagjának arra az időtartamra, amíg tevékenysége ellátásának tartamára mentesül a munkavégzési kötelezettsége alól,

- ha munkaviszonyra vonatkozó szabály, munkavégzés nélkül munkabér fizetését, annak mértékének meghatározása nélkül írja elő.

A Tbj. alapján nem szünetel a biztosítás a munkavégzési kötelezettség alóli mentesítés ideje alatt, ha ezen időszakra távolléti díj jár.

2. Keresőképtelenség esetén:

- Betegszabadság esetén a távolléti díj 70 százaléka jár.

- Ha a munkavállaló a munkaszüneti napon keresőképtelen, akkor részére a távolléti díj 70 százaléka jár. Ugyanakkor nem jár a távolléti díj, ha a munkavállaló a keresőképtelenségére tekintettel táppénzben vagy baleseti táppénzben részesül

3. Munkaviszony megszűnése, megszüntetése esetén, leggyakrabban az alábbi esetekben:

- A munkáltató jogutód nélküli megszűnése, valamint, ha az átvevő munkáltató nem a munka törvénykönyve hatálya alá tartozik.

- A munkáltató felmondása esetén, a munkavállaló munkavégzés alóli felmentésekor, a munkavégzés alóli felmentés tartamára, kivéve, ha a munkavállaló munkabérre egyébként nem lenne jogosult, vagy a jogszabály ettől eltérő szabályt állapít meg.

- Munkakörmegosztás esetén, ha arra tekintettel szűnik meg a munkaviszony, hogy a munkavállalók száma egy főre csökken. Ez esetben a munkáltató köteles annyi időre járó távolléti díjat a munkavállalónak megfizetni, amennyi a munkáltató felmondása esetén járna.

- A munkáltató azonnali hatályú felmondással megszünteti a határozott idejű munkaviszonyt, akkor a munkavállaló jogosult 12 havi, vagy ha a határozott időből hátralévő idő egy évnél rövidebb, a hátralévő időre járó távolléti díjra.

- A vezető beosztású munkavállaló munkaviszonya csődeljárás vagy felszámolási eljárás megkezdését követően szűnik meg. A vezetőt a munkaviszony megszűnésére tekintettel megillető díjazásból a munkáltató legfeljebb 6 havi távolléti díjnak megfelelő összeget köteles megfizetni az esedékességekor. Az ezt meghaladó összeget a csődeljárás befejezésekor vagy megszüntetésekor, vagy a felszámolási eljárás befejezésekor kell megfizetni.

- Végkielégítésre való jogosultság esetén is távolléti díjjal kell számolni.

- Munkaviszony jogellenes munkaviszony megszüntetése esetén.

4. Károkozás, kártérítés és felelősség esetén fizetendő távolléti díj:

5. Egyéb esetekben:

- Távolléti díjat kell fizetni, ha az óra vagy teljesítménybérezés esetén a napi munkaidőre, ha az általános munkarend szerinti munkanapra eső munkaszüneti nap miatt csökken a teljesítendő munkaidő.

- Az üzemi tanács tagjának munkaidő-kedvezmény tartamára távolléti díj jár.

- A munkavállalót szakszervezeti érdek-képviseleti tevékenységének ellátása érdekében munkaidő-kedvezmény illeti meg. A munkaidő-kedvezmény idejére, valamint szakszervezet képviselőjeként a munkáltatóval való konzultáció tartamára is távolléti díj jár.