Verziótájékoztató: Kulcs-Bér 2014 június (1850)

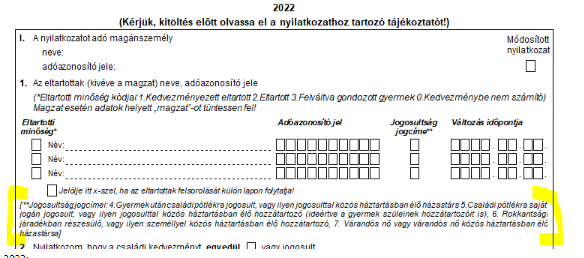

![]()

![]()

![]()

![]()

![]()

![]()

Megjelenési dátum: 2015. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2015. február 09.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

A 2015. február/3. verzió az alábbi módosításokat tartalmazza a 2015. február/2. változathoz képest:

![]()

1508-as adatszolgáltatással kapcsolatos módosítások

Kulcs-Bér Light, Kompakt és Prémium verzióban elérhető funkció

2015.01.01-től a 1508A-01-01-es lap 15. sorában kell feltüntetni a 27%-os Eho összegét abban az esetben is, ha a béren kívüli juttatás havi összege meghaladja az szja tv. 71.§-ban meghatározott mértéket. Ez az alábbi összeghatárokat jelenti a gyakran előforduló juttatások esetében:

- Munkáltató telephelyén működő étkezőhelyen meleg étkezés biztosítása 12.500 Ft/hó

- Erzsébet- utalvány 8000 Ft/hó

- Önkéntes kölcsönös nyugdíjpénztári befizetés (minimálbér 50%-a) 52.500 Ft/hó

- Önkéntes kölcsönös egészségpénztári befizetés (minimálbér 30%-a) 31.500 Ft/hó

- SZÉP- kártya szálláshely alszámla 225.000 Ft/év

- SZÉP- kártya vendéglátás alszámla 150.000 Ft/év

- SZÉP- kártya szabadidő alszámla 75.000 Ft/év

Amennyiben a béren kívüli juttatások mértéke, az Önök cégénél meghaladja a felsorolt esetek valamelyikében vagy a 71.§-ban szereplő további juttatások esetében a megadott mértéket és már elkészítették a 2015. január havi 1508-as adatszolgáltatást kérem, szíveskedjenek az ellenőrizni és szükség esetén helyesbíteni.

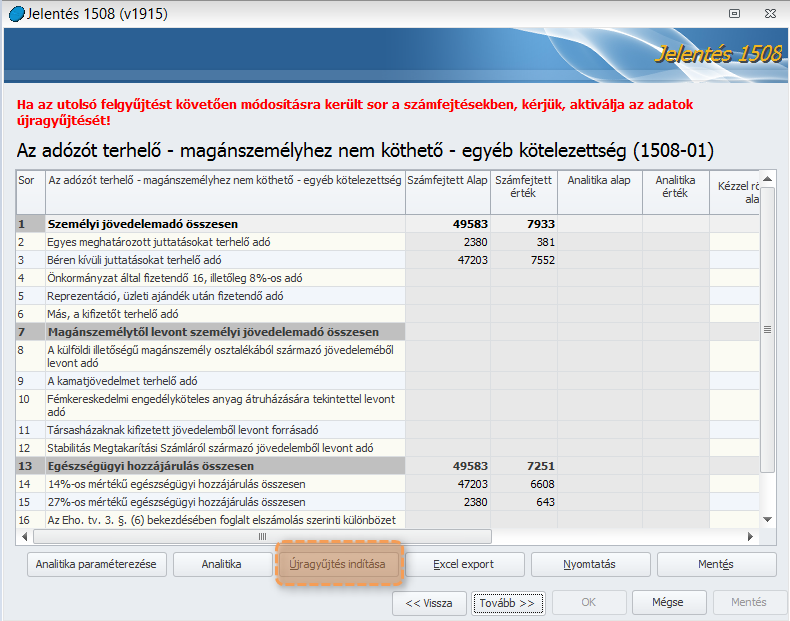

A helyes adatszolgáltatáshoz, a korábban már felgyűjtött adatok ismételt felgyűjtése szükséges, amelyet az „Újragyűjtés gomb” megnyomásával tudnak elvégezni:

Újragyűjtés lehetősége

![]()

Megjelenési dátum: 2015. február 05.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

1508-as adatszolgáltatással kapcsolatos módosítások

Kulcs-Bér Light, Kompakt és Prémium verzióban elérhető funkciók- 2015.01.01-től módosításra került a béren kívüli juttatások közterheinek elszámolása és megfizetése az alábbiak szerit: „A dolgozó jogviszonyának megszűnése esetén a 14%-os és a 27%-os mértékű egészségügyi hozzájárulás különbözeteként keletkező közterhet a jogviszony megszűnés hónapjának kötelezettségeként kell elszámolni és megfizetni.”

A 1508-as adatszolgáltatáson a különbözetet a 1508A-01-01-es lap 15. sorában kell feltüntetni. A frissítés letöltését követően, ennek megfelelően működik az adatszolgáltatás a Kulcs-Bér programból.

- Pontosításra került az ingatlan bérbeadással kapcsolatos 465-ös sor felgyűjtése. A frissítés letöltését követően megfelelően kerülnek felgyűjtésre a költségelszámolással csökkentett összegek.

![]()

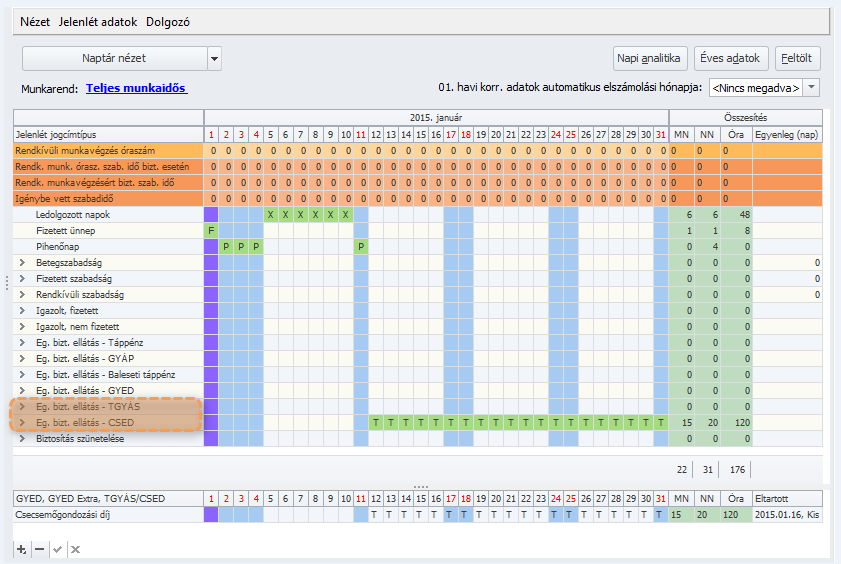

A korábbi verziókban több módosítás is történt a Terhességi gyermekágyi segély, Csecsemőgondozási díjjá történő átnevezésével kapcsolatban. Tekintettel arra, hogy a negyedéves Egészségbiztosítási statisztikán a két ellátást elkülönítve kell feltüntetni, ezért a Kulcs-Bér program legfrissebb verziójának letöltését követően lehetőséget biztosítunk a Csecsemőgondozási díj távollét jogcím kiválasztására a jelenlét adatok között, valamint a táppénz ellátások között is ilyen néven szerepel az idei évben megállapított ellátás.

Távolléti jogcímek (TGYÁS, CSED)

Fontos!

Amennyiben 2015. évben ilyen jellegű ellátás került megállapításra, kérjük a TGYÁS jogcím helyett CSED megnevezéssel szíveskedjenek megismételni az ellátás számfejtését.

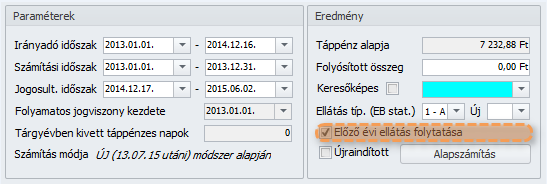

Terhességi- gyermekágyi segély jogcím számfejtésekor mindenkép szükséges jelölni, hogy előző évről áthúzódó esetről van szó, csak ezen opció kiválasztásával lehetséges az ellátás számfejtésének mentése, mivel a program figyeli, hogy megfelelő jogcímen történjen az elszámolás:

Előző évi ellátás folytatása jelölő

![]()

Kulcs-Bér Prémium verzióban elérhető funkció

A verzió letöltését követően elérhető a programból az OEP honlapján 2015. 02. 04-én publikált havi adatszolgáltatások:

- Egészségbiztosítási Statisztikai Jelentés (1514. sz.)

- Társadalombiztosítási kifizetőhelyek által folyósított ellátások elszámolása (EB14-E1/2015.)

http://www.oep.hu/nyomtatvanytar?formcase=&formuser=521658

![]()

Havi KSH adatszolgáltatás (2238) fájl formátum aktualizálása

Kulcs-Bér Kompakt és Prémium verzióban elérhető funkció

Az adatszolgáltatásban nem történt változás 2015-ben a 2014. évhez képest, azonban az ELEKTRA- keretrendszerben történt fejlesztés miatt szükségessé váltak módosítások a Kulcs-Bér program által előállított XML állományban, amelyek a frissítés letöltését követően elérhetőek.

![]()

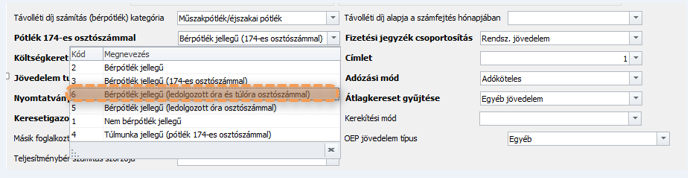

Új jövedelem jogcím paraméterezési lehetőség: bérpótlék alap megállapítás, tényleges ledolgozott órák alapján

Kulcs-Bér Prémium verzióban elérhető funkció

A jövedelem jogcímek paraméterezésénél lehetőséget nyújt a program a frissítés letöltését követően, hogy a bérpótlék alapja ne csak a munkarend óraszámával, vagy a 174-es osztószám használatával kerülhessen megállapításra, hanem a ténylegesen ledolgozott órák, illetve a ledolgozott órák+ túlóra óraszám összegének osztószámként történő alkalmazásával.

Az új beállítás elérhető a Törzskarbantartás/ Közös törzsek/ Jövedelem jogcím beállítások szekcióban a „Pótlék 174-es osztószámmal” paraméterezési lehetőségnél:

Bérpótlék alap tényleges ledolgozott órák alapján

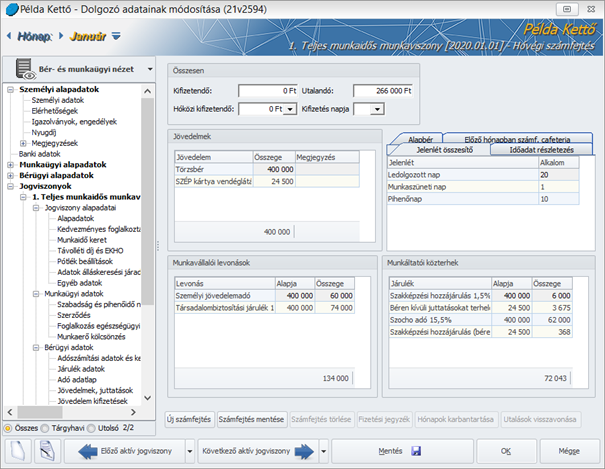

Példa: A dolgozó februári jövedelme 150.000 Ft, ebben a hónapban dolgozott 160 órát, és volt 15 óra túlórája. Ha 40 órára 30%-os délutáni műszakpótlékot akarunk számfejteni, amely alapjának megállapításánál a ledolgozott órákat és a túlórát együttesen akarjuk figyelembe venni, a következő képen alakul a dolgozó elszámolása:

150.000/(160+15)*40*0,3= 150.000/175*40*0,3= 10.286 Ft

Fontos! A fenti paraméterezés, csak abban az esetben ajánlott, ha a munkavállaló számára bizonyíthatóan kedvezőbb bérezést eredményez, mint az Mt. előírása alapján készített elszámolás.

![]()

Nem rendszeres jövedelmek kezelésének optimalizálása a táppénz alap megállapítása során

Kulcs-Bér Kompakt és Prémium verzióban elérhető funkció

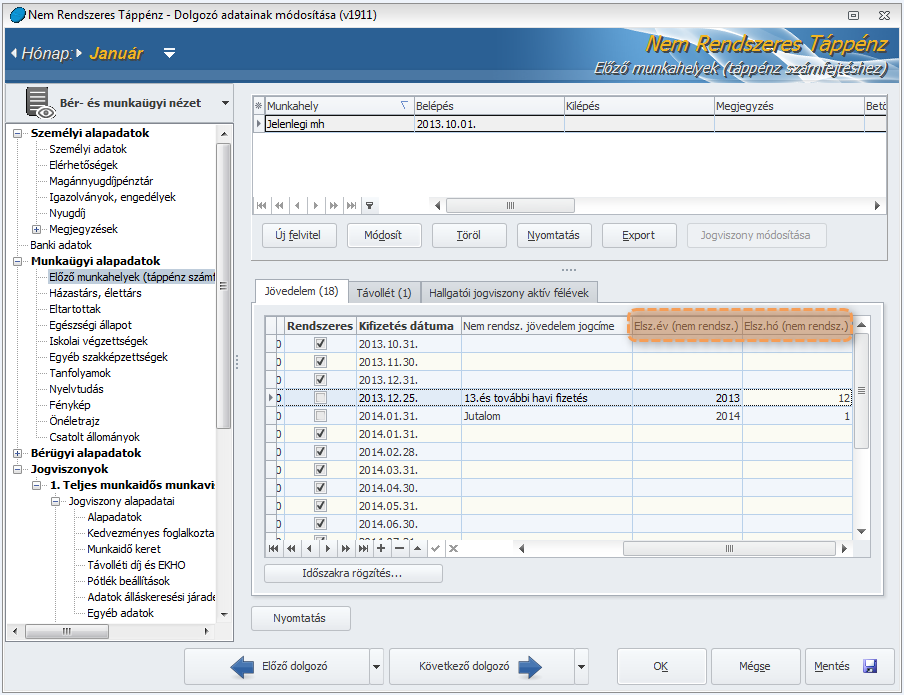

A 2015.01.01-től hatályos táppénz számfejtési módszer nem tesz különbséget rendszeres-, és nem rendszeres jövedelmek között. Ennek értelmében a nem rendszeres jövedelmet a NAV- hoz történt adatszolgáltatás hónapjában kell figyelembe venni. Tekintettel arra, hogy a nem rendszeres jövedelem kifizetésének dátuma nem minden esetben teszi egyértelművé az elszámolás hónapját ezért új beállítási lehetőség kerül bevezetésre a „Munkaügyi alapadatok/ Előző munkahelyek (táppénz számfejtéshez)” szekcióban.

A számfejtett nem rendszeres jövedelmeknél meg tudjuk határozni, hogy melyik hónapban lett számfejtve, viszont az előző munkahelyek esetében nem, mert ott csak egy kifizetés dátum van. Ezért szükséges itt az elszámolási hónap megadása mostantól a nem rendszeres jövedelmek esetében. Két új mező került a felületre: Elsz.év és hónap (nem rendsz.)

Új mezők

A verzió letöltését követően a két új mező az adatbázis frissítése során feltöltésre kerül a kifizetés dátuma alapján a következő módon:

- ha a kifizetés dátuma 1-10, akkor az előző hónap,

- minden más esetben a tárgyhónap lesz az elszámolás hónapja.

Ez csak akkor szorulhat felhasználói korrekcióra, amennyiben az adott nem rendszeres jövedelem hóközben lett kifizetve elseje és tizedike között. Ebben az esetben a hónapot meg kell növelni eggyel.

Rendszeres jövedelmeknél ezt az adatot nem kell tölteni.

![]()

Táppénz számfejtés „kedvezményszabály” alkalmazásának optimalizálása (Eb. tv. 48.§(5))

Kulcs-Bér Prémium verzióban elérhető funkció

A frissítés letöltését követően az Eb törvény 48.§(5) bekezdése az alábbi szabályozást tartalmazza:

„(5) Ha a biztosított a táppénzre jogosultság kezdő napját közvetlenül megelőző harmadik hónap utolsó napjától a táppénzre jogosultságot közvetlenül megelőző év első napjáig terjedő időszakban azért nem rendelkezik legalább 180 naptári napi jövedelemmel, mert legalább 180 napig táppénzben, baleseti táppénzben, csecsemőgondozási díjban vagy gyermekgondozási díjban – kivéve a méltányosságból megállapított ellátásokat – részesült, a táppénz naptári napi összegét az utolsóként megállapított ellátás alapjának figyelembevételével kell megállapítani, ha az a szerződés szerinti jövedelménél kedvezőbb. Az ellátások idejének összeszámításánál csak azt az időszakot lehet figyelembe venni, ameddig a biztosítási idő a 48/A. § (1) bekezdése szerint folyamatos.”

A frissítés letöltését követően, amennyiben a munkavállalónak a fenti okok valamelyikére tekintettel, nem volt meg a 180 naptári napi jövedelme, azonban rendelkezik 180 naptári nap folyamatos (48/A.§(1) biztosítási idővel, a megállapításra kerülő ellátás alapja az utolsóként megállapított ellátásalapjával megegyezik, amennyiben az kedvezőbb, mint a szerződés szerinti jövedelem.

A módosítást követően akkor is az előző ellátás alapjának figyelembe vételével történik az ellátás alapjának megállapítása, ha a számítási időszakban rendelkezik a munkavállaló 30 naptári napot meghaladó jövedelemmel.

![]()

Választható „Adóelőleg nyilatkozat” NAV és OEP felé

Kulcs-Bér Prémium verzióban elérhető funkció

Jelenleg a NAV és az OEP honlapokon kismértékben eltérő adattartalommal található meg az Adóelőleg nyilatkozat, ahogy arra már korábban felhívtuk az Önök figyelmét. Az OEP Ellenőrzési Főosztályától az alábbi felvilágosítást kaptuk ezzel kapcsolatban:

„Tisztelt Hölgyem!

Hivatkozással az Országos Egészségbiztosítási Pénztárhoz 2015. január 12-én, elektronikus úton érkezett megkeresésére, az alábbi tájékoztatást adom.

Amennyiben a biztosított a családi kedvezményt a munkáltató által folyósított jövedelemből kívánja érvényesíteni, a Nemzeti Adó- és Vámhivatal által rendszeresített Adóelőleg nyilatkozatot kell használni. Az Országos Egészségbiztosítási Pénztár honlapján található Adóelőleg nyilatkozat akkor használható, ha az igénylő részére a Fővárosi/Megyei Kormányhivatal Egészségbiztosítási Pénztári Szakigazgatási Szerve pénzbeli ellátást folyósít, és az igénylő a családi kedvezményt a pénzbeli ellátásból levont adóelőlegből kívánja érvényesíteni.

Kérem tájékoztatásom elfogadását.

Budapest, 2015. február 2.

Tisztelettel:

Országos Egészségbiztosítási Pénztár

Pénzbeli Ellátási és Ellenőrzési Főosztály”

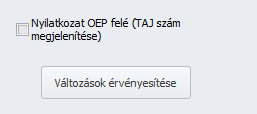

A fentieket szem előtt tartva a legfrissebb verzió letöltését követően lehetőség nyílik az „Adóelőleg nyilatkozat” mind két formában történő kinyerésére a Kulcs-Bér programból. Alapértelmezettként a NAV által használt nyilatkozat érhető el a programból, azonban jelölhető, ha az OEP által használt nyomtatványt kívánják kinyerni a programból: „Nyilatkozatok/ Családi kedvezmény érvényesítése” menüpont kiválasztását követően, a nyomtatás előtt van lehetőség szükség esetén a beállított nyomtatvány módosítására:

Beállítási lehetőség

![]()

Megjelenési dátum: 2016. február 03.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2013. január 21.

Tájékoztatjuk Felhasználóinkat, hogy azon ügyfeleink, akiknél a frissítés nem volt sikeres, a 2013. január 22-étől elérhető Kulcs-Bér 2013. január/3. telepítő fájl ismételt letöltésével tudják orvosolni a felmerült problémát.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. január/3. verzióban elérhető újdonságok, fejlesztések

Bérprogramból kinyerhető nyomtatványok mintái

Bérügyi nyomtatványok

Bérkarton

Letiltás karton

Bértételenkénti lekérdezés (Erzsébet utalvány)

Adókedvezmények listája

Megjelenési dátum: 2020. január 6.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Minimálbér és garantált bérminimum

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-as évben a szakképzettséget nem igénylő munkakörök esetében – teljes munkaidő esetén – a legkisebb adható bruttó jövedelem összege 149.000 forintról 161.000 forintra emelkedik, a szakképzettséget igénylő munkakörök betöltése esetén a teljes munkaidőre meghatározott legkisebb adható munkabér összege 195.000 forintról 210.600 forintra változik.

Minimálbér 2020 -ban:

161.000 Ft/hónap

37.020 Ft/hét

7.410 Ft/nap

926 Ft/óra

Garantált bérminimum 2020-ban:

210.600 Ft/hónap

48.420 Ft/hét

9.690 Ft/nap

1.211 Ft/óra

A minimálbér változása miatt szintén változtak a következő jövedelem jogcímek felső határai is:

- Tan.szerz.foglalkoztatott tanuló jutt. 74.500 Ft-ról 80.500Ft-ra

- Hallgatói munkadíj (adómentes, min.bér összegéig) 149.000 Ft-ról 161.000Ft-ra

44.700 Ft-ról 48.300Ft-ra változtak:

- Megbízási jogviszony bizt.köt.alá nem tartozó

- Vállalk.jellegű jogviszony bizt.köt.alá nem tartozó

- Tiszteletdíj (min.bér 30%-a alatt)

- Szerzői jogdíj (min.bér 30%-a alatt)

A fenti jövedelem jogcímeknél a módosítások évnyitás után automatikusan érvényesülnek, új telepítés esetén is az aktuális összegek szerepelnek alapértelmezetten a törzsben. Amennyiben manuálisan kerültek rögzítésre jövedelem jogcímek, melyek érintettek a fenti változásban, akkor az összeghatárokat is manuálisan szükséges módosítani!

![]()

GYED és táppénz maximum változása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változásával módosul a 2020. évre megállapítható GYED és táppénz maximuma is.

2020-ban a GYED maximálisan folyósítható havi összege 225.400Ft, a táppénz napi felső határa 10.733,33Ft.

A 2020-ban megállapított ellátások kapcsán a program ezeket a felső határokat alkalmazza.

![]()

Egyszerűsített foglalkoztatottak mentesített keretösszege

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020. évi minimálbér és garantált bérminimum változásnak eredményeként módosításra került a programban az egyszerűsített foglalkoztatottak mentesített keretösszegének meghatározása.

Az egy napra eső mentesített keretösszegek ennek megfelelően így alakulnak:

Szakképzettséget nem igénylő foglalkoztatás esetén:

9.633 Ft/nap

Szakképzettséget igénylő foglalkoztatás esetén:

12.597 Ft/nap

![]()

Rehabilitációs hozzájárulás összegének változása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A rehabilitációs hozzájárulás összege az eddigi 1.341.000 forintról a minimálbér 9-szeresére, 1.449.000 forintra emelkedik.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Vállalkozásból kivont jövedelem, az értékpapír-kölcsönzésből származó jövedelem, osztalék és árfolyamnyereségből származó jövedelem esetén a szociális hozzájárulási adó felső határa 2020-ban 3.864.000 Ft-ra változott.

A törvényi változásnak megfelelően a program módosításra került.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Nyomtatványok/Bérügyi/Kilépő nyomtatványok menüpontban elérhető a 2020. évre aktualizált adó adatlap.

2020. évi adó adatlap az alábbi tételekkel módosult:

a.) Négy- vagy több gyermeket nevelő anyák kedvezménye:

- Megjelent egy új oszlop: A „d” oszlopból a négy vagy több gyermeket nevelő anyák kedvezményének az alapját képező jövedelem

Ebben az oszlopban csak a kedvezménnyel érintett jövedelmek kerülnek felgyűjtésre.

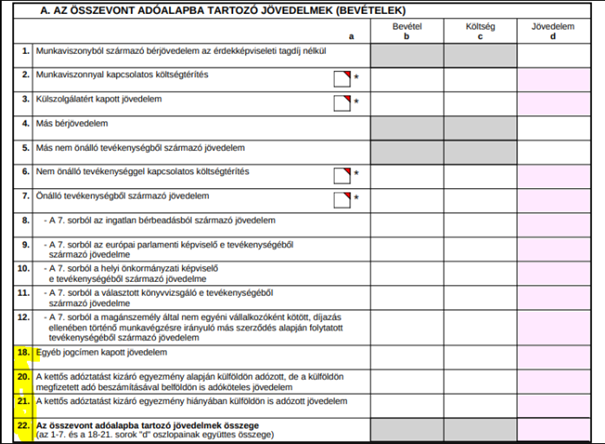

b.) A 7. sor bontása kiegészült:

- 701. sor: A 7. sorból az ingatlan bérbeadásából származó jövedelem (Adó adatlap 2019-es nyomtatványon a 8. sorban szerepelt)

- 702. sor: A 7. sorból az európai parlamenti képviselő e tevékenységéből származó jövedelme

- 703. sor: A 7. sorból a helyi önkormányzati képviselő e tevékenységéből származó jövedelme

- 704. sor: A 7. sorból a választott könyvvizsgáló e tevékenységéből származó jövedelme

- 705. sor: A 7. sorból a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelem

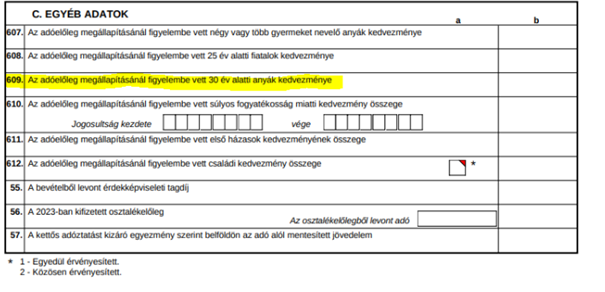

c.) A C. Egyéb adatok rész új sorral egészült ki:

- 609. sor: Az adóelőleg megállapításánál figyelembe vett négy vagy több gyermeket nevelő anyák kedvezménye

Az elszámolt négy vagy több gyermeket nevelő anyák kedvezmény értéke került megjelenítésre.

Az alapértelmezett jövedelem jogcímek esetén a beállításokat elvégeztük, amennyiben egyedi jövedelem jogcímet hoztak létre, akkor a jövedelmek paraméterezését manuálisan kell elvégezniük az adatszolgáltatásokhoz, köztük az adó adatlaphoz is.

Erre a Beállítások/Számfejtés beállításai/Adó adatlap menüpontban van lehetőség.

![]()

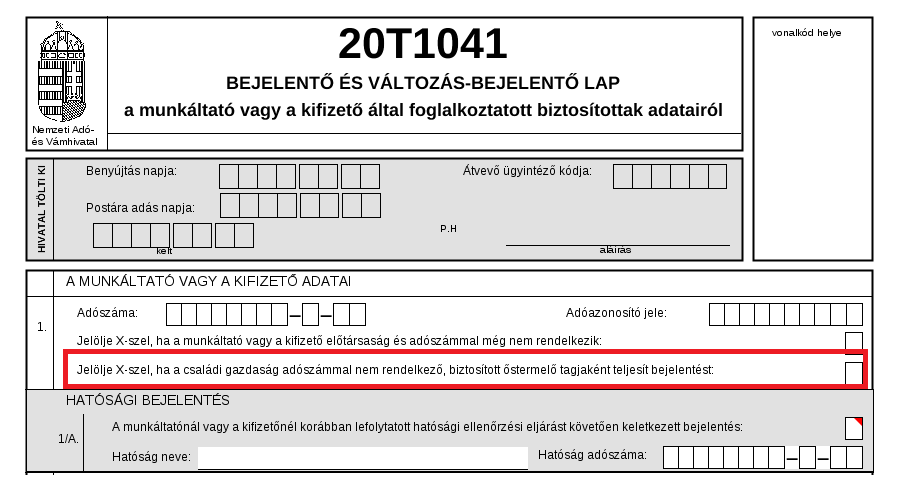

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-ra aktualizált változásbejelentő elérhető a programban.

Egy változás történt a nyomtatványban:

A változás jelentés főlapján új kódkocka jelent meg:

- A családi gazdaság adószámmal nem rendelkező, biztosított őstermelő tagjaként teljesített változás, helyesbítés, törlés bejelentése

A nyomtatványon egyéb változás nem történt.

A nyomtatvány új pontját szükség esetén manuálisan kell jelölni. A programból ezen pont automatikus töltésére nincs lehetőség.

A 2020-ra aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változás nem történt benne.

A 2020-ra aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változás nem történt benne.

![]()

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A 2020-ra aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változás nem történt benne.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az alábbi nyilatkozatok aktualizálásra kerültek:

- Családi kedvezmény nyilatkozat

- Külföldi magánszemély adókedvezmény nyilatkozata

- Személyi kedvezmény nyilatkozat

- Költségtérítés adóelőlegének megállapításának nyilatkozata

- Első házasok kedvezményének nyilatkozata

Új nyilatkozat:

- Négy vagy több gyermeket nevelő anyák kedvezményének nyilatkozata

Megjelenési dátum: 2021. április 7.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Pihenőnapon kezdődő külföldi munkavégzés időszak – TB járulékalap megállapítási probléma

Bizonyos esetekben névváltozás esetén a Tételes analitikában a régi név jelent meg

2108A-01-01 lap 15.sor gyűjtése nem működött 2021.március hónapra

![]()

![]()

A vészhelyzet alatt a gyermekgondozási díjra fennálló jogosultság meghosszabbítására vonatkozó 155/2021. (III. 27.) Korm. rendelet által szükséges módosítás átvezetése a programban

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A Magyar Közlöny 2021. évi 52. számában, 2021. március 27. napján kihirdetésre került a 155/2021. (III. 27.) Korm. rendelet, amely módosította a gyermek gondozására, nevelésére tekintettel járó egyes egészségbiztosítási és családtámogatási ellátásokra való jogosultságok meghosszabbításáról szóló 128/2021. (III. 13.) Korm. rendeletet. A módosítás értelmében a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény 42/A. §-a, 42/E. §-a, 42/F. §-a, 42/G. §-a vagy 50. §-a alapján a gyermekgondozási díjra fennálló jogosultságot továbbra is 2021. április 7-ig kell meghosszabbítani, azonban nem 2021. március 14-től, hanem 2021. március 8-tól.

A fentiek kapcsán a Jogosultsági időszak vége mezőbe 2021. április 7-ét követő dátum rögzítésekor a program figyelmeztető üzenetet küld, amennyiben a gyermek után járó GYED eredeti jogosultsági ideje 2021. március 8-a és 2021. április 6-a között járt le, és a mezőbe 2021. április 7-ét követő dátumot próbál rögzíteni a felhasználó, illetve ha 2021. április 7-ét követő időszakra próbál folyósításra jelölni GYED-et olyan esetben, amikor az eredeti jogosultság lejárati ideje 2021. március 8-a és 2021. április 6-a közötti. Egyebekben a rögzítés menete a 2021. márciusi verziótájékoztatónkban – https://tudasbazis.kulcs-soft.hu/ber-program/18698/kulcs-ber-verziotajekoztato-2021-marcius-v2617 – leírtakhoz képest nem változott.

A 86/2021.(II.27.), a 105/2021.(III.1.) és a 147/2021.(III.27.) korm.rendeletekkel meghosszabbított vészhelyzeti SZOCHO, SZAKKHO, KIVA és rehabilitációs kedvezményhez kapcsolódó módosítások átvezetése a Kulcs-Bér programban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 21. Magyar Közlönyben közzétett, a veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló kormányrendeletek módosításáról szóló 86/2021. (II. 27.) Korm. rendelete a 37. Magyar Közlönyben közzétett 105/2021. (III. 5.) Korm. rendelete és az 52. Magyar Közlönyben közzétett 147/2021.(III.27.) Korm. rendelete alapján a 485/2020. (XI.10.) Korm.rendeletben szabályozott adófizetési kedvezmény és bértámogatás 2021. április hónapra is érvényesíthető.

A fentiek alapján az adófizetési kedvezmény 2021. április hónapra történő érvényesítését is biztosítjuk programunkban.

A szociális hozzájárulási adó alóli mentesség

Nem kell szociális hozzájárulási adót fizetnie 2021. április hónapra a veszélyeztetett ágazatba tartozó tényleges főtevékenységet folytató

A fentiekkel együtt a SZAKKHO-ra, a rehabilitációs hozzájárulás fizetésre, valamint a KIVA fizetésre vonatkozó kedvezményes rendelkezések is alkalmazhatók 2021. április hónapra.

A 86/2021.(II.27.), a 105/2021.(III.1.) és a 147/2021.(III.27.) korm.rendeletekkel meghosszabbított vészhelyzeti SZOCHO, SZAKKHO, KIVA és rehabilitációs kedvezményhez kapcsolódó módosítások átvezetése a Kulcs-Bér programban

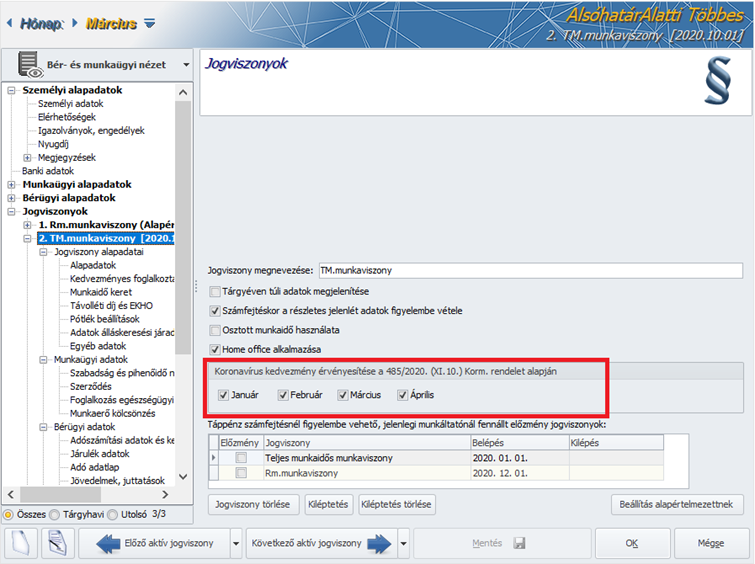

Dolgozó adatai/Jogviszony:

A Jogviszony megnevezése pontra kattintva a képernyőn négy jelölőnégyzetet biztosítunk a „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” megnevezés alatt, a január, a február a március és az április havi kedvezmény érvényesítésének jelölhetőségére munkaviszonyok esetén (kérjük, kizárólag munkaviszony esetén jelöljék a jelölőnégyzeteket!). Amennyiben a Jogviszony megnevezése képernyőn az új „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzetek bejelölésre kerülnek, és az egyéb jogosultsági feltételek fennállnak a jogviszonyban, azaz

- A jogviszony a kedvezményes időszakban fennáll, vagy

- ha kilépett május 1-e előtti dátummal de a kilépési mód nem befolyásolja a kedvezményt (a kilépési mód törzsadatnál a „485/2020. (XI. 10.) Korm. rend. szerinti kedvezményre nem jogosító kilépési mód” jelölőnégyzet bejelöletlen),

akkor a kedvezményesre jelölt hónap számfejtése során érvényesül az adott jogviszonyra vonatkozóan a kedvezmény.

A jogviszonyban az április havi jelölőnégyzet a márciusi hónapzárást követően a március havi állapotnak megfelelően jelenik meg, azaz, ha március hónapra érvényesítésre került az adókedvezmény, akkor az április havi jelölőnégyzet is bejelölt állapotú lesz. Az április hónap jelölőnégyzetének állapota mindaddig igény szerint változtatható, amíg nem készül április hónapra számfejtés az adott jogviszonyban.

A kedvezményes tevékenységi körbe tartozó vállalkozás a társas vállalkozói jogviszonyban foglalkoztatottak után nem kötelezett SZOCHO (vagy KIVA) és SZAKKHO fizetésére 2021.március és április hónap vonatkozásában.

A kedvezményes tevékenységet folytató egyéni vállalkozó nem kötelezett SZOCHO (vagy KIVA) és SZAKKHO fizetésére 2021.március és április hónap vonatkozásában.

A társas, valamint az egyéni vállalkozói jogviszonyok esetében (kivéve a kiegészítő tevékenységűeket) abban az esetben, ha a Beállítások/Számfejtés beállításai pontban „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020.(XI.10.) Korm. rendeletben bevezetett kedvezmények köre” jelölőnégyzet bejelölt állapotú, a márciusi és az áprilisi számfejtés során a kedvezmény automatikusan érvényesítésre kerül, nem kell a jogviszonyban jelölni a jogosultságot.

Rehabilitációs hozzájárulás:

A megváltozott munkaképességű személyek ellátásairól és egyes törvények módosításáról szóló 2011. évi CXCI. törvény szerint rehabilitációs hozzájárulás fizetésre kötelezett 5. § (1) bekezdése szerinti kifizető 2021. évben négy hónapra arányosan jutó hozzájárulás-fizetési kötelezettség alól mentesül, azzal, hogy a rehabilitációs hozzájárulásra a fizetésre kötelezett a 2021. év első negyedévére előleget nem fizet.

Valamennyi – KATA tv. hatálya alá tartozó – KATA-s vállalkozói foglalkozási viszony esetében érvényesül a következő kedvezmény a KATA alappal szemben a 2021. március és április havi számfejtés során:A Katv. szerinti kisadózó vállalkozás, amely kedvezményes főtevékenységet folytat (a továbbiakban: mentesített tevékenységet folytató), 2021. március és április hónapra tekintettel mentesül a kisadózó után a Katv. szerinti tételes adó megfizetése alól.E rendelkezést az a Katv. hatálya alá tartozó mentesített tevékenységet folytató kisadózó vállalkozás alkalmazhatja, amely e tevékenysége tekintetében 2021. február hónapjában már a Katv. hatálya alá tartozott..

A KIVA adófizetési kötelezettséget 2021. március és április hónap tekintetében nem kell teljesítenie a kedvezményes főtevékenységet folytató

- egyéni vállalkozónak e jogállására tekintettel, és

- a társas vállalkozónak e jogállására tekintettel.

A fentiek alapján a kieg.tev. egyéni és kieg.tev.társas vállalkozó kivételével valamennyi – KIVA tv. hatálya alá tartozó – egyéni s társas vállalkozói foglalkozási viszony esetében érvényesül a kedvezmény a KIVA alappal szemben (akkor is, ha nincs kivét, csak a minimum járulékalapok) a 2021. március és április havi számfejtés során.

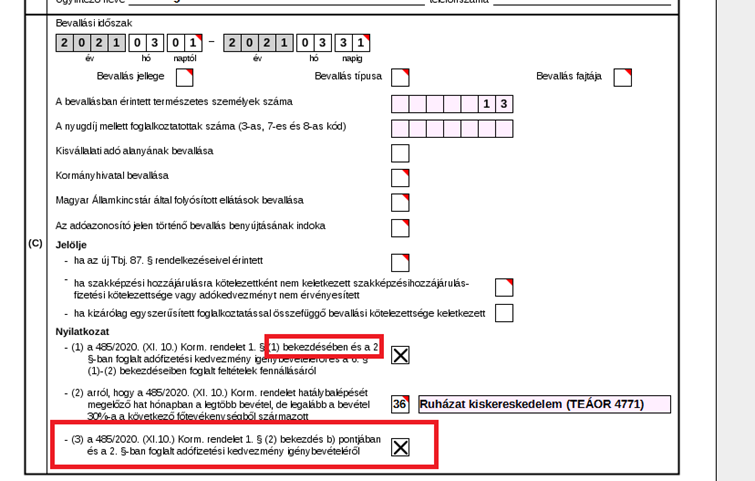

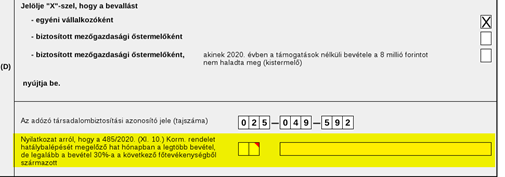

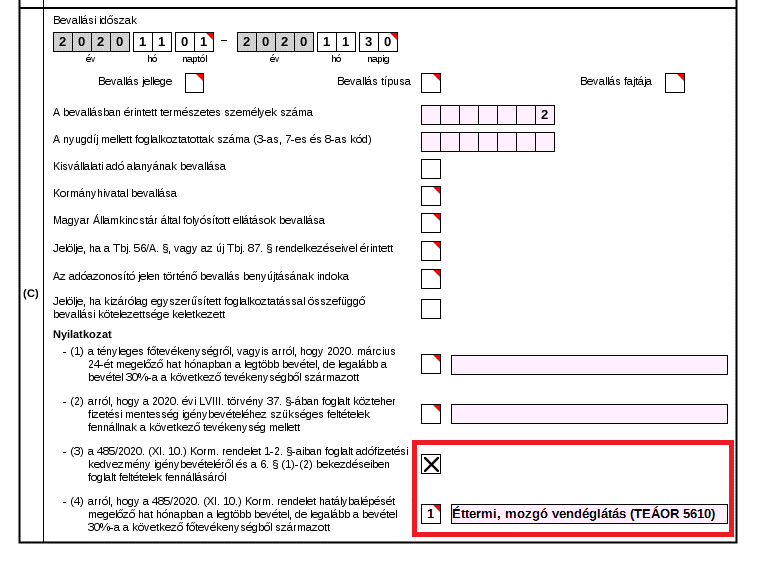

2108A Főlap„C” blokk:A 485/2020. (XI. 10.) Korm. rendelet alapján jelölendő mezők a következők:- Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 1. § (1) bekezdésben és a 2. §-ban foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról (szövegbővülés)- Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott- Nyilatkozat a 485/2020. (XI.10.) Korm. rendelet 1. § (2) bekezdés b) pontjában és a 2. §- ban foglalt adófizetési kedvezmény igénybevételéről (új jelölőnégyzet) – Amennyiben a 485/2020. (XI. 10.) Korm. rendelet 1. § (2) bekezdés b) pont és a 2. § szerinti – a társas vállalkozókra vonatkozó – kedvezményt igénybe kívánja venni, úgy ennek tényét jelezze a „Nyilatkozat a 485/2020. (XI.10.) Korm. rendelet 1. § (2) bekezdés b) pontjában és a 2. §-ban foglalt adófizetési kedvezmény igénybevételéről” mező kitöltésével.

2108A-01-01 lap

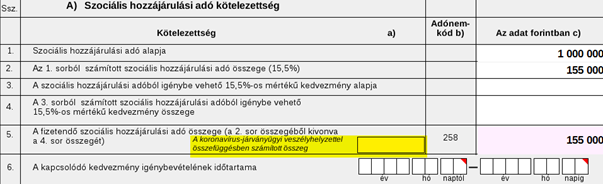

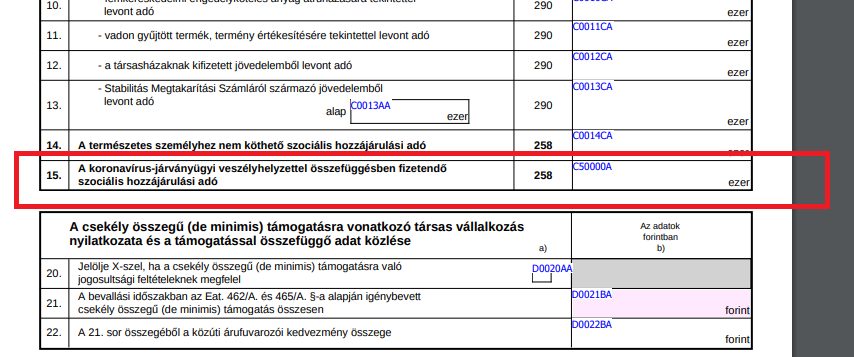

15. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó (Adónemkód: 258) Ebben a sorban a könnyített kötelezettség összegét kell feltüntetni, azonban a 14. sorban az általános szabályok szerint meg kell határozni természetes személyhez nem köthető szociális hozzájárulási adó kötelezettséget is. Ez a sor csak akkor tölthető ki, ha az adózó a 2108A Főlapon nyilatkozott, hogy a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. Ezen adózók 2021. január, február, március és április hónapra – a vele munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében – mentesülnek a szociális hozzájárulási adófizetési kötelezettség alól. A kedvezmény 2021. március és április hónap tekintetében kiterjesztésre került az 5. § (1) bekezdése szerinti tevékenységet tényleges főtevékenységként folytató társas vállalkozások Tbj.szerinti társas vállalkozóinak e jogállására tekintettel fizetendő szociális hozzájárulási adóra is.

2108A-01-02 lap

37. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben számított összeg (Adónemkód 182) Ez a sor csak akkor tölthető ki, ha az adózó a 2108A Főlapon nyilatkozott, hogy a 485/2020. (XI. 10.) Korm. rendelet 2. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni és a bevételének legalább 30%-a az 5. § (1) bekezdésben felsorolt főtevékenységből származott.

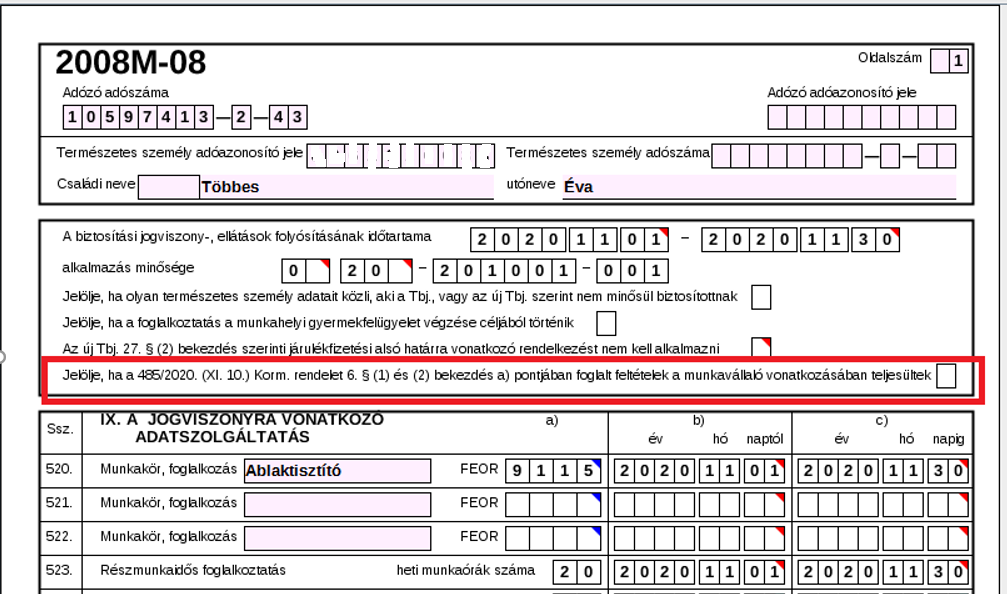

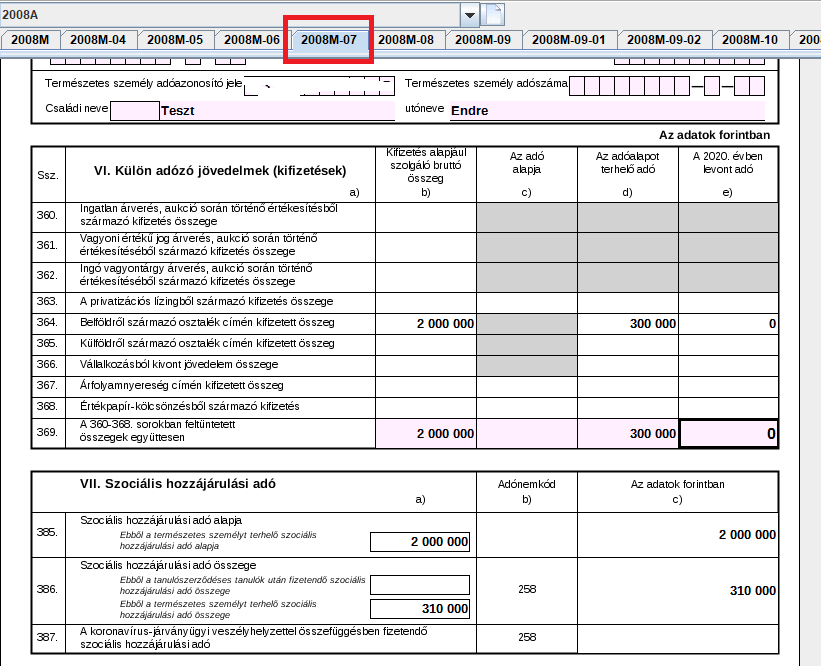

2108M-07 lap

387. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó Ez a sor csak akkor tölthető ki, ha az adózó a 2108A Főlapon nyilatkozott, hogy a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt valamely adófizetési kedvezményt igénybe kívánja venni és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. A 485/2020. (XI. 10.) Korm. rendelet 1. §-a alapján, az 5. § (1) bekezdés szerinti tényleges főtevékenységet folytató kifizetőknek a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében 2021. január, február, március és április hónapra vonatkozóan nem kell a szociális hozzájárulási adófizetési kötelezettséget teljesítenie. A kedvezmény 2021. március és április hónap tekintetében kiterjesztésre került az 5. § (1) bekezdése szerinti tevékenységet tényleges főtevékenységként folytató társas vállalkozások Tbj. szerinti társas vállalkozóinak e jogállására tekintettel fizetendő szociális hozzájárulási adóra is. Ezekben az estekben azonban minden foglalkoztatott esetén – akik tekintetében a 385- 386. sorokat ki kell tölteni – a 387. sort is ki kell tölteni, a nullát is be kell írni.

2108M-08 lap

A „Jelölje, ha a 485/2020. (XI. 10.) Korm. rendelet 6. § (1) és (2) bekezdés a) pontjában foglalt feltételek a munkavállaló vonatkozásában teljesültek” mező kitöltése:

A kifizetőnek a 485/2020. (XI. 10.) Korm. rendelet szerinti feltételek teljesülését munkavállalónként kell vizsgálnia és a feltételek teljesülése esetén az adott dolgozóra vonatkozóan érvényesítheti a kedvezményt, melyet a jelölő mező kitöltésével jelezhet. A kedvezménnyel érintett munkavállalókra vonatkozó együttes feltételek a következők: – a kifizető a 485/2020. (XI. 10.) Korm. rendelet hatálybalépésekor már fennálló munkaszerződés szerinti munkabér fizetési kötelezettségének eleget tegyen és a munkaszerződéseket az Mt. 64. § (1) bekezdése szerinti felmondással nem szünteti meg az 5. § (4) bekezdése szerinti időszakban, azaz november és december hónapban, illetve hogy – a kifizető a munkavállalót a veszélyhelyzetre való tekintettel elbocsájtotta volna. A jelölő mező kitöltésének további feltétele, hogy a 2108A főlap (C) blokk (1)-(2) Nyilatkozat egyidejű kitöltése.

1. D blokkban két új mező:

A Nyilatkozat mező csak MÁRCIUS és ÁPRILIS havi bevallási időszakra benyújtott bevallásban lehet kitöltött.A felgyűjtés indító képernyőn a 08-as és a KIVA bevalláshoz hasonlóan biztosítani kell a Számfejtés beállításban megadott főtevékenység megjelenítését illetve módosítását 1-56-ig.

A Nyilatkozat mező csak MÁRCIUS és ÁPRILIS havi bevallási időszakra benyújtott bevallásban lehet kitöltött.A felgyűjtés indító képernyőn a 08-as és a KIVA bevalláshoz hasonlóan biztosítani kell a Számfejtés beállításban megadott főtevékenység megjelenítését illetve módosítását 1-56-ig.

A mezőt korona kedvezmény érvényesítése esetén kell tölteni (ha kitöltöttük a főlap (D) blokkban a 485/2020 kormány rendelet szerinti nyilatkozatot.)

Az 1-4. sor töltése nem változott, és az 5. sor továbbra is = 2.-4.

Az 5. sor a) oszlopba 0-t kell írni, ha Főlap (D) blokkban ki van töltve a nyilatkozat a tényleges főtevékenységéről.

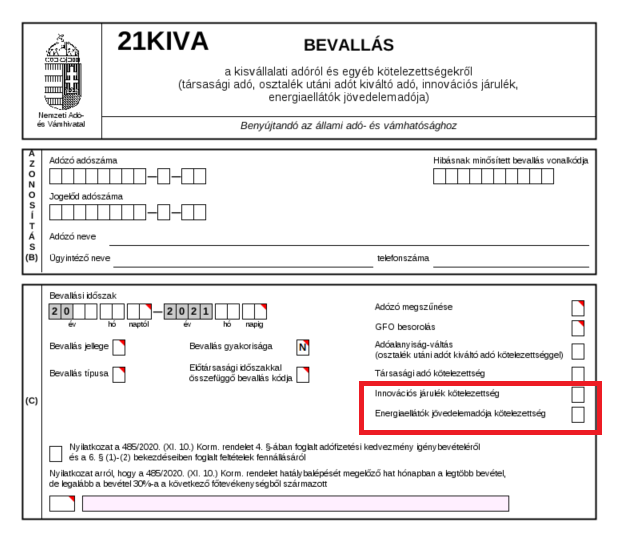

21KIVA Főlap

A „C” blokk két új jelölőnégyzettel egészült ki:

Innovációs járulék kötelezettség

Ha az adózó a kisvállalati adó alanyaként innovációs járulék és -járulékelőleg bevallására, elszámolására kötelezett, akkor ki kell töltenie az [INNO] adatsort. Ehhez jelölnie kell az „Innovációs járulék kötelezettség” megnevezésű mezőt is.

A mező kizárólag elszámoló bevallásnál tölthető ki, előlegbevallásnál üresen marad.

Ha az adózó nem alanya az innovációs járuléknak, akkor ezt a mezőt üresen kell hagyni.

A WebNYK-s kitöltőprogram átvezető linkkel biztosítja a közvetlen kapcsolódást az [INNO] menühöz.

Mikro- vagy kisvállalkozási minőség jelzése

A jelölést az ÁNYK-s kitöltőprogramban az [INNO] lapon, a WebNYK-s kitöltőprogramban az „Azonosító adatok” menü „Adózó egyéb azonosító adatai, nyilatkozatok” mezőcsoportjában lehet megtenni. A WebNYK-s kitöltőprogram átvezető linkkel biztosítja a közvetlen kapcsolódást az [INNO] menühöz.

Az innovációsjárulék-kötelezettség megállapításához meg kell határozni, hogy az adózó mentes-e a kötelezettség alól mikro- és kisvállalkozásként vagy sem. Ezt a minősítést az elszámoló bevallás adóévének első napjára (2021. január 1-jére) és az így megállapított innovációs járulékelőleg-kötelezettség első részletének adóéve első napjára (2022. január 1-jére) vonatkozóan kell elvégezni.A kötelezettség vagy mentesség meghatározására két mező szolgál:

- „Az adóév első napján”,

- „Az adóévet követő adóév első napján”.

A mezők választható értékei a következők:

- üres = nincs jelölve,

- 1 = Mikor- és kisvállalkozás

- 2 = Mikro- és kisvállalkozáson kívüli vállalkozás

A jelöléshez kapcsolódó további instrukciók az [INNO] 4. sorának magyarázatánál találhatók.

Energiaellátók jövedelemadója kötelezettség

Ha az adózó a kisvállalati adó alanyaként egyben alanya az energiaellátók jövedelemadójának is, és az energiaellátók jövedelemadója, jövedelemadó-előlege bevallására, elszámolására kötelezett, akkor ki kell töltenie az [ENERG] adatsort. Ehhez jelölnie kell az „Energiaellátók jövedelemadója kötelezettség” megnevezésű mezőt is.

A mező kizárólag elszámoló bevallásnál tölthető ki, előlegbevallásnál üresen marad.

Ha az adózó nem alanya az energiaellátók jövedelemadójának, akkor ezt a mezőt üresen kell hagyni.

A WebNYK-s kitöltőprogram átvezető linkkel biztosítja a közvetlen kapcsolódást az [ENERG] menühöz.

Törlésre került a „Nyilatkozat tényleges főtevékenységről, vagyis arról, hogy 2020.március 24-ét megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő tevékenységből származott” legördülőlista.

ELŐLEG lapA 3., 4., 5., 6. és a 9., 10. sorok b) c) és d) mezői megszűntek.A 6. és a 10. sor megnevezésében a 12% 11%-ra módosult.

ELŐLEG lapA 3., 4., 5., 6. és a 9., 10. sorok b) c) és d) mezői megszűntek.A 6. és a 10. sor megnevezésében a 12% 11%-ra módosult.![]()

Pihenőnapon kezdődő külföldi munkavégzés időszak – TB járulékalap megállapítási probléma

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Külföldi munkavégzés esetében, amennyiben a külföldi munkavégzés időszaka munkarend szerinti pihenőnapon kezdődött, hibásan került meghatározásra a TB járulékalap. A hibát jelen verzióban javítottuk. Amennyiben az Önök állományában sor került munkarend szerinti pihenőnapon kezdődő külföldi munkavégzés időszak számfejtésére, kérjük, ellenőrizzék a számfejtést, és szükség esetén ismételjék meg azt.

Bizonyos esetekben névváltozás esetén a Tételes analitikában a régi név jelent meg

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Bizonyos esetekben névváltozás esetén a Tételes analitikában a régi név jelent meg, aminek az volt az oka, hogy a program a tárgyhónap 1.napján érvényes névadatot jelenítette meg. A hibát jelen verzióban javítottuk.

2108A-01-01 lap 15.sor gyűjtése nem működött 2021.március hónapra

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A veszélyhelyzeti adófizetési kedvezményre jogosult kedvezményes főtevékenységű cégek esetében a 2108A-01-01 lap 15.sorának gyűjtését csak 2021.február hónapig biztosítottuk. A hiányosságot jelen verziónkban pótoltuk, jelenleg már 2021.március és április hó vonatkozásában is működik a 15.sor gyűjtése. Kérjük, ha Önök gyűjtöttek már veszélyhelyzeti adófizetési kedvezményre jogosult kedvezményes főtevékenységű cégre 2021. március hó kapcsán 2108 bevallást, ellenőrizzék a 2108A-01-01 lap 15.sorát, és szükség esetén ismételjék meg a 2108 gyűjtést (a probléma az ilyen cégeket csak akkor érinti, ha egyes meghatározott juttatásnak minősülő SZÉP juttatás is számfejtésre került 2021. március hónap során).

A személyi kedvezmény érvényesítésének feltétele a magánszemély által kitöltött, és a foglalkoztató részére leadott „Személyi kedvezmény nyilatkozat, amelynek tartalma alapján kerülhet sor a kedvezmény érvényesítésére a számított adóalappal szemben a számfejtés során.

A személyi kedvezményt a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban kell rögzíteni a következőképpen:

A kedvezmény rögzítéséhez a + jellel fel kell vennünk egy aktív sort. A Megnevezés oszlop legördülő listájából ki kell választani a személyi kedvezményt, majd a mellette található Adóalap kedvezmény oszlop mezőjére kattintva a program felajánlja a személyi kedvezmény jogszabály szerint érvényesíthető havi összegét – amely a Felhasználó által szabadon szerkeszthető -. A kedvezményérvényesítés kezelésére abban a hónapban kerül sor első ízben, amely hónapon állva a személyi kedvezmény rögzítésre került, majd a hónapzárás alkalmával a kedvezmény átvételre kerül a naptári év során a következő hónapokra. Amennyiben a kedvezményre való jogosultság az év során valamelyik hónapban megszűnik, úgy azon a hónapon állva, amelyben a kedvezmény már nem érvényesíthető, törölni kell azt a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontból. A kedvezmény rögzítésére, valamint törlésére „nyitott” hónapban van lehetőség.

1. Beállítások/Saját gépjármű hivatali célú használat

E pontban tudják Felhasználóink az átalány elszámolása során alkalmazandó jövedelem jogcímeket, a NAV által közzétett plusz kilométer átalány összegét, az alapnorma-átalány szerinti fogyasztási norma adatokat, valamint az alapértelmezett számfejtési sorszámot kiválasztani, illetve rögzíteni.

Megjelenési dátum: 2020. december 9.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Frissítettük az Adatszolgáltatások/NAV felé/2008 bevallás gyűjtési szempontjait a NAV által közzétett 15.0 verziónak megfelelően az alábbiak szerint:

2008A lap változásai:

2008A Főlap

A közteherkönnyítés érvényesítéséhez az adózóknak a 2008A főlap (C) blokkban a Nyilatkozat arról, hogy a Vász tv.-ben foglalt közteher fizetési mentesség igénybevételéhez szükséges feltételek fennállnak a következő tevékenység mellett mező kitöltésével nyilatkozniuk kell a feltételek együttes fennállásáról.

A 485/2020. (XI. 10.) Korm. rendelet alapján együttesen jelölendő mezők a következők:

Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 1-2. §-ában foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról

Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott

Az a kifizető, amely a 485/2020. (XI. 10.) Korm. rendeletben feltüntetett tevékenységet tényleges főtevékenységként folytatja, 2020. november hónapra vonatkozóan a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében mentesül

➢ a szociális hozzájárulási adófizetési kötelezettség, illetve

➢ a szakképzési hozzájárulás fizetési kötelezettség alól.

A foglalkoztatásra vonatkozó feltételek teljesülését, valamint az adófizetési kedvezmény iránti igény bejelentését az adózó a „Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 1-2. §-aiban foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról” megnevezésű nyilatkozati mező jelölésével együttesen teljesíti.

A kedvezmény érvényesítéséhez ki kell választani a „Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott” megnevezésű nyilatkozati mezőkben, hogy melyik az a tényleges főtevékenység, amely alapján az adózó igényt tart az adóalap csökkentésére.

A főlapon a két új jelölőt töltjük és a jelölést a koronás kedvezménnyel érintett mezőkben is vesszük a gyűjtéskor.

2008A-01-01 lap

15. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó (Adónemkód: 258)

➢ a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. Ezen adózók 2020. november hónapra – a vele munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében – mentesülnek a szociális hozzájárulási adófizetési kötelezettség alól.

2008A-01-02 lap

44. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben számított összeg (Adónemkód 182) a 485/2020. (XI. 10.) Korm. rendelet 2. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. Ezen adózók 2020. november hónap tekintetében – a vele munkaviszonyban álló munkavállalóval összefüggésben – mentesülnek a szakképzési hozzájárulás megfizetésének kötelezettsége alól.

Ha év közben érintett volt a koronavírus-járványügyi veszélyhelyzettel, akkor az elszámoló bevallás 2008A-01-02 lap fejlécben jelölje az erre szolgáló (Elszámoló bevallás esetén jelölje, ha év közben érintett volt a koronavírus-járványügyi veszélyhelyzettel) nyilatkozatot és a 44. sorban tüntesse fel a veszélyhelyzettel összefüggésben számított éves összeget.

2008A-02-02 lap

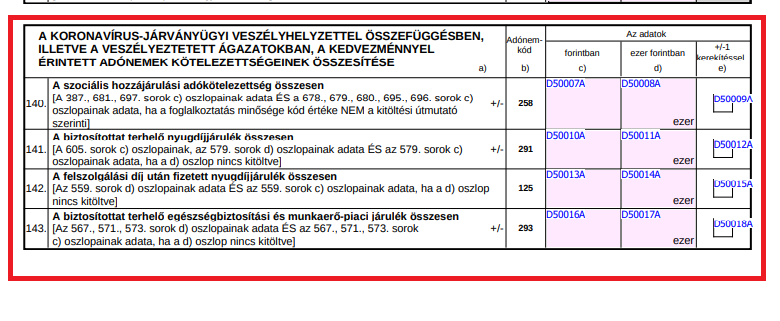

A KORONAVÍRUS-JÁRVÁNYÜGYI VESZÉLYHELYZETTEL ÖSSZEFÜGGÉSBEN, ILLETVE A VESZÉLYEZTETETT ÁGAZATOKBAN, A KEDVEZMÉNNYEL ÉRINTETT ADÓNEMEK KÖTELEZETTSÉGEINEK ÖSSZESÍTÉSE

140. sor: A szociális hozzájárulási adókötelezettség összesen (Adónemkód 258) Költségvetési számla megnevezése, száma: NAV Szociális hozzájárulási adó beszedési számla 10032000-06055912

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-07-es lap 387. és a 2008M-11-es lap 681., 697. sorok c) oszlopainak adatait ÉS a 2008M-11-es lap 678., 679., 680., 695., 696. sorok c) oszlopainak adatait kell beírni, ha a foglalkoztatás minősége kód értéke – a 2008A főlap (C) blokk (1) vagy (2) jelölő kitöltése esetén NEM 20, 113, 30, 35, 37, 39, 34, 53, 15, 23 – a 2008A főlap (C) blokk (3)-(4) jelölő kitöltése esetén NEM 20, 113,

141. sor: A biztosítottat terhelő nyugdíjjárulék összesen (Adónemkód 291) Költségvetési számla megnevezése, száma: NAV Nyugdíjbiztosítási Alapot megillető bevételek magánszemélyektől levont járuléka beszedési számla 10032000-06055974

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-01-es lap 605. sorok c) oszlopainak és a 2008M-09-es lap 579. sorok d) oszlopainak adatait ÉS az 579. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

142. sor: A felszolgálási díj után fizetett nyugdíjjárulék összesen (Adónemkód 125) Költségvetési számla megnevezése, száma: NAV Nyugdíjbiztosítási Alapot megillető bevételek magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla 10032000-06056236

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-es lap 559. sorok d) oszlopainak adatait ÉS az 559. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

143. sor: A biztosítottat terhelő egészségbiztosítási és munkaerő-piaci járulék (Adónemkód 293) Költségvetési számla megnevezése, száma: NAV Egészségbiztosítási és munkaerő-piaci járulék magánszemélyektől levont járuléka beszedési számla 10032000-06055981

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-es lap 567., 571. és 573. sorok d) oszlopainak adatait ÉS az 567., 571., 573. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

Önellenőrzés 2008A-03-01 lap

A 485/2020. (XI. 10.) Korm. rendelet által biztosított könnyített kötelezettségek önellenőrzésére a 220-224. sorokban van lehetőség.

Ha az adózó jogosult a könnyítés érvényesítésére, és az alap bevallásában is nyilatkozott arról, hogy a bevételének legalább 30%-a a Vász tv. 34. § (9) bekezdésben, vagy a 485/2020. (XI. 10.) Korm. rendelet 5. § (1) bekezdésében felsorolt főtevékenységből származott, akkor egy esetleges későbbi önellenőrzésnél a 193-216. sorokban (kötelezettség változás oszlop értéke 0 értékű) és a 220-224. sorokban szerepeltetheti az érintett adó és járulékokra vonatkozó önellenőrzött adatokat. Ha az adózó jogosult a könnyítés érvényesítésére, azonban nem nyilatkozott arról, hogy a bevételének legalább 30%-a az előzőek szerinti főtevékenységből származott, illetve ha az adózó nem jogosult a könnyítés érvényesítésére, azonban korábbi bevallásában nyilatkozott arról, hogy a bevételének legalább 30%-a a felsorolt főtevékenységből származott akkor nyilatkozatának módosítását egy későbbi önellenőrzés keretében teheti meg. Ebben az esetben a 193-216. sorokban az eredeti kötelezettséget valamennyi adó és járulék tekintetében szükséges önellenőrizni, majd a 220-224 sorokban kell kitölteni Vász tv.-el, vagy a 485/200. (XI. 10.) Korm. rendelettel érintett adókra és járulékra vonatkozó önellenőrzött adatokat.

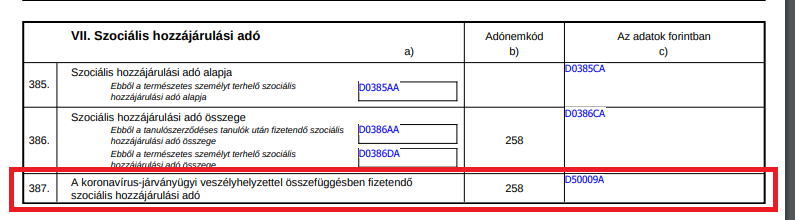

2008M-07 lap

387. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó387. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott.

Ezekben az estekben azonban minden foglalkoztatott esetén – akik tekintetében a 385- 386. sorokat ki kell tölteni – a 387. sort is ki kell tölteni, a nullát is be kell írni.

Figyelem! Ha a természetes személy után jogszabályban meghatározott kedvezményt érvényesít, úgy az adó alapját és összegét nem a 385-387. sorokban, hanem a 2008M-11-es lapok megfelelő soraiban kell feltüntetni. Ha a természetes személlyel fennálló több jogviszonyára tekintettel köteles a szociális hozzájárulási adó fizetésére és valamely jogviszonyával kapcsolatban kedvezményt vesz igénybe, úgy a kedvezménnyel érintett jogviszony után fizetendő szociális hozzájárulási adót a 2008M-11-es lapon, a kedvezménnyel nem érintett jogviszony után fizetendő szociális hozzájárulási adót a 385-387. sorokban kell feltüntetni.

2008M-08 lap

Kitöltési útmutató:

A „Jelölje, ha a 485/2020. (XI. 10.) Korm. rendelet 6. § (1) és (2) bekezdés a) pontjában foglalt feltételek a munkavállaló vonatkozásában teljesültek” mező kitöltése:

A 485/2020. (XI. 10.) Korm. rendelet 1. alcímében nevesített adókedvezmények érvényesítésének lehetősége kizárólag a kifizetővel munkaviszonyban álló természetes személy foglalkoztatása kapcsán merülhet fel.

A kifizetőnek a 485/2020. (XI. 10.) Korm. rendelet szerinti feltételek teljesülését munkavállalónként kell vizsgálnia és a feltételek teljesülése esetén az adott dolgozóra vonatkozóan érvényesítheti a kedvezményt, melyet a jelölő mező kitöltésével jelezhet.

A kedvezménnyel érintett munkavállalókra vonatkozó együttes feltételek a következők:

- a kifizető a 485/2020. (XI. 10.) Korm. rendelet hatálybalépésekor már fennálló munkaszerződés szerinti munkabér fizetési kötelezettségének eleget tegyen és a munkaszerződéseket az Mt. 64. § (1) bekezdése szerinti felmondással nem szünteti meg az 5. § (4) bekezdése szerinti időszakban, azaz november hónapban, illetve hogy

- a kifizető a munkavállalót a veszélyhelyzetre való tekintettel elbocsájtotta volna.

A jelölő mező – a feltételek teljesülése esetén – kizárólag a 20, 113, 15, 23 foglalkozás minősége kódok mellett lehet kitöltve.

A jelölő mező kitöltésének további feltétele, hogy a 2008A főlap (C) blokk (3)-(4) Nyilatkozat egyidejű kitöltése.

2008M-11 lap

Az általános szabályok szerinti kötelezettség levezetésére (a 672-680. sorokban) a Vász tv., vagy a 485/2020. (XI. 10.) Korm. rendelet alapján könnyítéssel érintett adózók esetében is szükség van, mely az adószámlán felkönyvelésre, majd ellentételezésre kerül – az „I. Általános tudnivalók” címszó alatt kifejtettekre tekintettel. A könnyített kötelezettség összegét (azaz nulla forintot) a 681. sorba kell beírni.

Ezen adókedvezmények érvényesítése esetén a 2008M-07-es lap 385-387. sorait nem kell kitölteni.

681. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó A Vász tv., vagy a 485/2020. (XI. 10.) Korm. rendelet alapján könnyítéssel érintett adózóknak is meg kell határozni a fenti sorokban az általános szabályok szerint megállapított szociális hozzájárulási adó kötelezettséget, majd a könnyített – tényleges – kötelezettség összegét (azaz nulla forintot) a 681. sorba kell beírni.

![]()

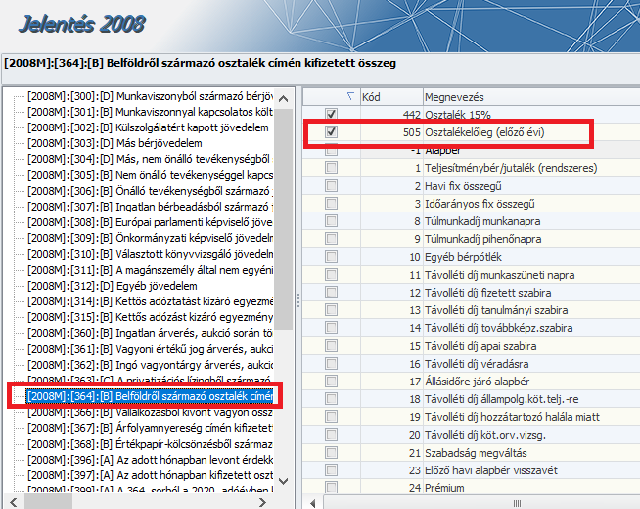

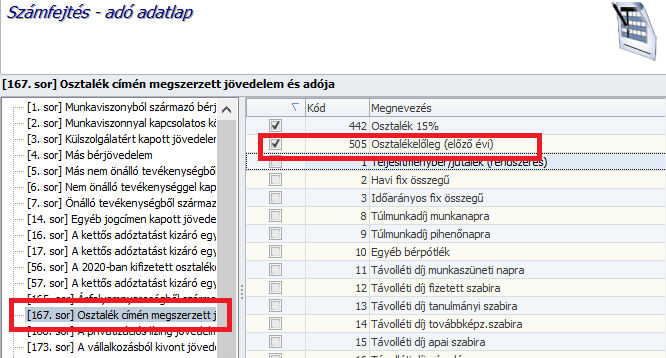

Új jövedelem jogcím a Jövedelem törzsben „Előző évi osztalékelőleg” megnevezéssel

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új jövedelem jogcímet biztosítunk annak érdekében, hogy az előző évben osztalékelőlegként elszámolt, és a tárgyhónapban osztalékként jóváhagyott jövedelem számfejtésén túl az ilyen jövedelem 08 bevallásra és kilépő adatlapra történő gyűjtését biztosítsuk. Az új jövedelem jogcím 08 bevallás és kilépő adatlap beállító felületén történő helyes paraméterezését megtettük.

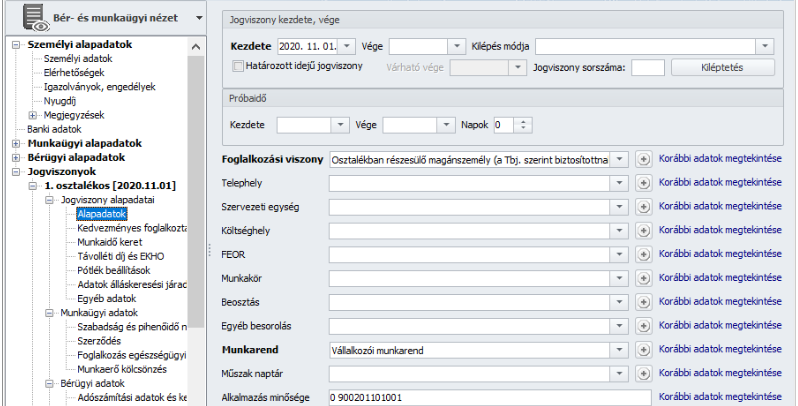

Az osztalékban részesülő magánszemély személyi, jogviszonyos és jövedelem adatrögzítésének menete a következő:

A Dolgozó adatai/Jogviszony/Jogviszony alapadatai pontban az Osztalékban részesülő magánszemély foglalkozási viszonyt kell kiválasztani a Foglalkozási viszony legördülőlistából:

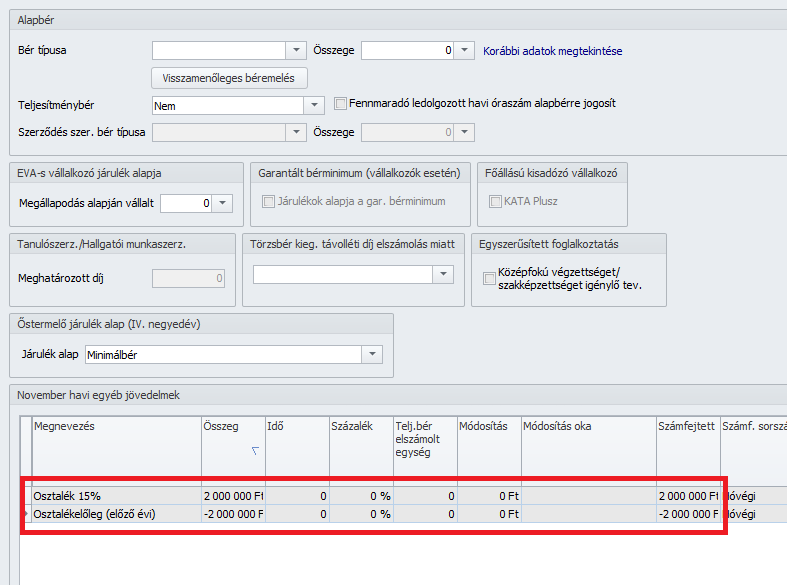

A Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban az előző évben osztalékelőlegként elszámolt, és a tárgyhónapban osztalékként jóváhagyott jövedelem jogcímek rögzítését a következőképpen kell megtenni: az előző évben osztalékelőlegként elszámolt jövedelmet rögzítse mínusz előjellel, valamint rögzítse a tárgyhónapban számfejtendő és bevallandó osztalék jövedelmet:

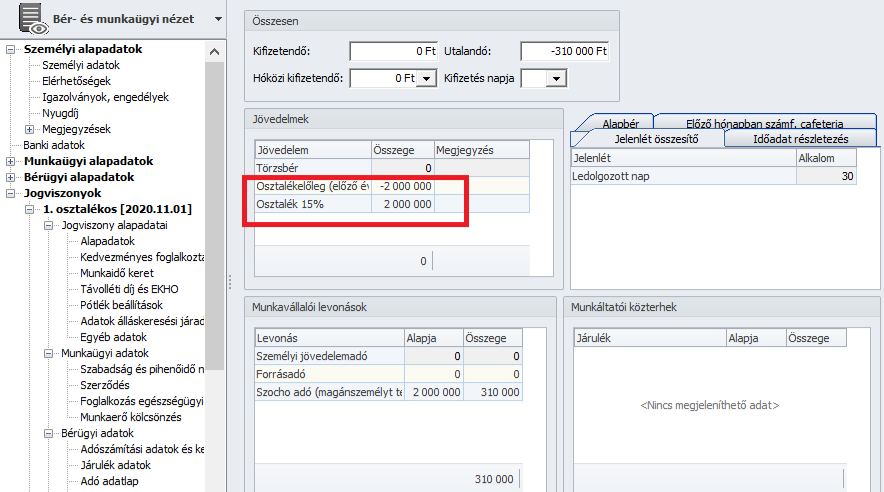

A fentiek szerint rögzített jövedelem alapadatok a következőképpen jelennek meg a számfejtésben:

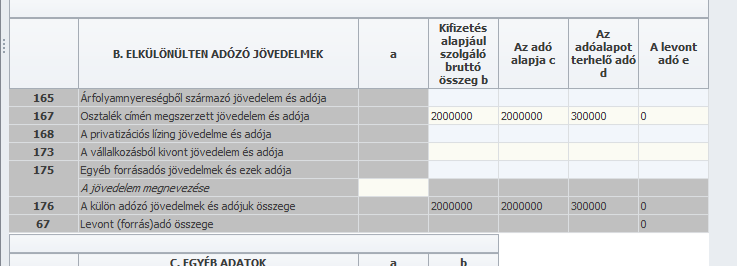

A 08 bevallás gyűjtésekor a fentiek szerint rögzített és számfejtett jövedelmek helyesen kerülnek gyűjtésre a 08M-07 lapra:

A szerint rögzített és számfejtett jövedelmek a kilépő adatlapon is megfelelő sorokon és összegben kerülnek gyűjtésre:

![]()

Munkáltatói igazolás kijárási tilalom miatt nyomtatvány biztosítása a Nyomtatványok/Munkaügyi pontban

A Nyomtatványok/Munkaügyi/ Munkáltatói igazolás kijárási tilalom miatt pontban az igazolás gyűjtésekor tapasztalható ABC sorrend hiba javításra került.

Megjelenési dátum: 2021. január 14.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

T1041, T1042E, TMUNK bejelentők

Magánszemélyhez nem köthető juttatások analitika kezelése

Filmipari statiszta napi közteher összeg változása 2021.01.22-től

Külföldi adóügyi illetőségű magánszemély nyilatkozata menüponthoz nem állítható be engedély

![]()

![]()

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően a kilépő adatlapot (Adatlap 2021) a NAV által közzétett formai és adattartalomnak megfelelően biztosítjuk. A frissített adatlap az eddig megszokott módon a Nyomtatványok/Bérügyi/Kilépés nyomtatványai/Adó adatlap, vagy a Dolgozó adatai/Bérügyi alapadatok/Adó adatlap-összesítés pontban gyűjthető.

Az Adatlap 2021. változásai:

I. táblarész

705. sor -12. sor lett és megváltozott a mező új megnevezése: „A 7. sorból a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelem” – Ebben a sorban kell szerepeltetni a 7. sor összegéből a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó bevételét, az elszámolt költségeket és a jövedelem összegét, valamint – ha azt a magánszemély érvényesítette –

II. táblarész

Másik sorba került illetve új gyűjtést igényel:

610.sor – Az adóelőleg megállapításánál figyelembe vett súlyos fogyatékosság miatti kedvezmény összege

A 2021. január 1-jétől hatályos rendelkezés szerint a súlyosan fogyatékos magánszemély az összevont adóalapját személyi kedvezménnyel csökkenti. A magánszemély adóelőleg nyilatkozata alapján az adóelőleg megállapítása során figyelembe vett súlyos fogyatékosság miatti személyi kedvezmény összegét kell ebben a sorban szerepeltetni. A kedvezmény jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve. Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyben a fogyatékos állapot az erről szóló igazolás, határozat alapján legalább egy napig fennáll. A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

611. sor – Az adóelőleg megállapításánál figyelembe vett első házasok kedvezményének összege

Ebbe a sorba a magánszemély – a házastársával tett közös döntés szerint tett – adóelőleg-nyilatkozata alapján érvényesített kedvezmény összegét kell beírni. Első házasok kedvezményére jogosult az a pár, ahol a házastársak valamelyike az első házasságát kötötte. Jogosultsági hónapként a házasságkötést követő hónaptól (azt első jogosultsági hónapnak tekintve) legfeljebb 24 hónap vehető figyelembe.

A magánszemély 2021-ben akkor lehet jogosult erre a kedvezményre, ha a házasságát 2019-ben, vagy az után kötötte. A házastársak, bejegyzett élettársak együttesen, jogosultsági hónaponként 33 335 forinttal csökkenthetik az összevont adóalapjukat 2021-ben. Az első házasok kedvezménye kizárólag a házastárssal közösen érvényesíthető. A kedvezmény nem érvényesíthető tovább, ha a 24 hónapos időtartamon belül a házassági életközösség megszűnik (a házasság felbomlik vagy a házasságot a bíróság felbontja). Ha a magánszemély személyi kedvezményt, négy vagy több gyermeket nevelő anyák kedvezményét, első házasok kedvezményét és családi kedvezményt is érvényesít, akkor az első házasok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a személyi kedvezményt követően, de a családi kedvezményt megelőző sorrendben érvényesíthető.

612. sor (új sor) – Az adóelőleg megállapításánál figyelembe vett családi kedvezmény összege

A magánszemély által tett adóelőleg-nyilatkozat alapján az adóalap megállapítása során figyelembe vett családi kedvezmény összegét kell ebben a sorban feltüntetni. Az a) oszlopban lévő négyzetben kell jelölni, hogy a kedvezmény érvényesítése egyedül (1), vagy közös érvényesítéssel történt-e (2).

A családi kedvezmény – az eltartottak számától függően – kedvezményezett eltartottanként és jogosultsági hónaponként:

Ha a magánszemély négy vagy több gyermeket nevelő anyák kedvezményét, személyi kedvezményt, első házasok kedvezményét és családi kedvezményt is érvényesít, akkor a családi kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét, a személyi kedvezményt és az első házasok kedvezményét követő sorrendben érvényesíthető.

45. sor megszűnt

56. sor – az évszámot 2021-re kell módosítani a szövegben.

„D” szekció

„b” oszlop megnevezése módosult. Új megnevezés: „A családi járulékkedvezmény szempontjából figyelembe vehető megállapított társadalombiztosítási járulék vagy nyugdíjjárulék összege”

![]()

T1041

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

b.) T1042E

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

c.) TMUNK

A 2021.évre aktualizált változásbejelentő elérhető a programban.

Sem formai, sem tartalmi változtatásra nem került sor a bejelentésen.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az alábbi nyilatkozatok aktualizálásra kerültek:

- Családi kedvezmény nyilatkozat

- Külföldi magánszemély adókedvezmény nyilatkozata

- Személyi kedvezmény nyilatkozat

- Költségtérítés adóelőlegének megállapításának nyilatkozata

- Első házasok kedvezményének nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezményének nyilatkozata

![]()

A SZÉP kártya béren kívüli juttatások után 2021.01.01-től meg kell fizetni a 1,5% szakképzési hozzájárulást

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulás fizetésre kötelezettet terhelő szociális hozzájárulási adó alapja. Adófizetési kötelezettség terheli egyebek mellett a béren kívüli juttatások Szja tv. szerinti adóalapként meghatározott összegét is.

A 2020. évi LVIII. törvény 40.§ (3) bekezdés szerint a szociális hozzájárulási adóról szóló 2018. évi LII. törvény 1. § (4) bekezdés a) pontjától eltérően 2020. április 22-től a 2021. június 30-ig adott juttatások tekintetében nem terheli adókötelezettség a Széchenyi Pihenő Kártya kártyaszámlájára utalt béren kívüli juttatásnak minősülő összeget. A Nemzeti Adó- és Vámhivatal Központi Irányítás Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján azonban az a körülmény, hogy a Széchenyi Pihenő Kártya kártyaszámlájára utalt juttatás után nem kell megfizetni a szociális hozzájárulási adót, nem jelenti azt, hogy a szakképzési hozzájárulás alól is mentességet élvez a jövedelem juttatás. A szakmai vélemény szerint a Szkt. 405. § (3) bekezdés szerinti szabály ebben az esetben nem irányadó, mert a béren kívüli juttatás szociális hozzájárulási adó alóli mentessége nem a szociális hozzájárulási adóról szóló törvény – hanem a 2020. évi LVIII. törvény – rendelkezésein alapul.

A fentiek alapján jelen verziónktól kezdődően a hóvégi/kilépő számfejtések során a Széchenyi Pihenő Kártya béren kívüli juttatásnak minősülő összegei után megfizetendő szakképzési hozzájárulás megjelenik a Munkáltatói közterhek táblarészben.

Kérjük, amennyiben a 2021. január verzióval már készült olyan hóvégi/kilépő típusú számfejtés, amelyben Széchenyi Pihenő Kártya béren kívüli juttatás is számfejtésre került, ismételjék meg ezeket a számfejtéseket.

![]()

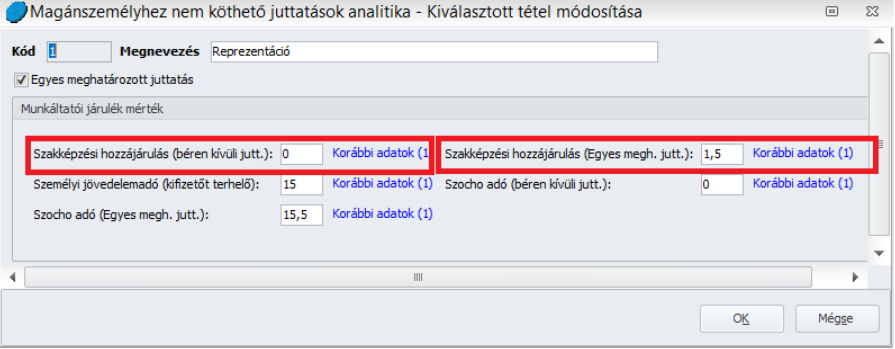

Magánszemélyhez nem köthető juttatások analitika kezelése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Adatszolgáltatások/NAV felé 08 bevallás futtatásakor a második lépéskor megjelenő képernyőn az Analitika alap mezőbe rögzített érték alapulvételével a szakképzési hozzájárulást is ki kell számítani, mivel a szakképzési hozzájárulás alapja a szociális hozzájárulási adó alapjával azonos. Ennek érdekében a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzscsoport beállító képernyőjén a szakképzési hozzájárulást is beállíthatóvá tettük.

![]()

Filmipari statiszta napi közteher összeg változása 2021.01.22-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.22-. napjától kezdődően a munkáltatói közteher összege filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként 4000 forint.

A fenti rendelkezésnek megfelelő közteher megállapítást jelen verziónktól kezdődően biztosítjuk.

Jogszabályi háttér:

egyes törvényeknek a mozgóképipar versenyképességének növelésével összefüggő módosításáról szóló 2020. évi CLXXVIII. törvény

![]()

Külföldi adóügyi illetőségű magánszemély nyilatkozata menüponthoz nem állítható be engedély

Jelen verziónktól kezdődően a jogosultság beállítható erre a menüpontra is. (A jogosultság a „Családi kedvezmény érvényesítése” nyilatkozat beállításával azonos módon állítható be ehhez a menüponthoz).

![]()

A munkáltatói TB alsóhatár kiegészítés EB pénzellátások alapját képezi, figyelembe kell venni a számítási időszak TB járulékalapjainak összesítése során

A 2021. január verzióinkban nem vette figyelembe a program a 2020. decemberben, vagy 2021. januárban kezdődő EB ellátások alapjának megállapítása során a munkáltató által a TB járulékfizetési alsóhatárig kiegészített TB járulékalap különbözetet. Jelen verziónkban az

ellátásalap elbírálása során ezt helyesen kezeli már a program. Ez a változtatás első ízben a 2020.decemberben kezdődő EB pénzellátási eseteket érintheti. Amennyiben már elbírálásra került olyan, decemberben kezdődő EB ellátásalap, amelynek számítási időszaka TB alsóhatárt el nem érő TB járulékalapot is tartalmaz, úgy a táppénz számfejtést meg kell ismételni a helyes alapszámítás érdekében.

Jogszabályi háttér:

Tbj. 23.§ (3) bek.

![]()

Megjelenési dátum: 2017. január 12.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| 16NY29, 16NY30 |

| 16M30 |

| 16NY29CSK |

![]()

1. Beállítások / számfejtési beállításokban nincs bejelölve az adójóváírás két beállítása

100.000 Ft a bruttó besorolási bér: havi adójóváírás 12.100 Ft.

300.000 Ft a bruttó besorolási bér: nincs adójóváírás (teljes összegben 2 millió 750 ezer forint éves összes adóalapig, 12 százalékos kifuttatás mellett – csökkentett összegben – pedig 3 millió 960 ezer forintig jár)

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónkban már biztosítjuk a 2023. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről

- Adóelőleg-nyilatkozat költségekről

- Családi kedvezmény nyilatkozat

- Személyi kedvezmény nyilatkozat

- Első házasok kedvezménye nyilatkozat

- Külföldi illetőségű magánszemély nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 30 év alatti anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Aktualizáltuk a kilépő adatlapot. Az adatlap az alábbiakban módosult:

Változások:

1.-65. sorok e és f oszlopmezői megszűntek.

A 18., 20., 21. és 22. sorok átkerültek az 1. oldalra.

A 22. sor megnevezése kiegészült „(az 1-7. és 18-21. sorok „d” oszlopainak együttes összege)” szövegrésszel.

A 2. oldal C. Egyéb adatok táblarészében

608. sor 607. sor lett,

609. sor 608. sor lett,

609. új sorként bekerült az „Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye”

609. sor: Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményére jogosult az a 25. életévét betöltött fiatal anya, aki

− az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

− az Szja tv. 29/A. § (3) bekezdés b) pontja szerint magzatra tekintettel

családi kedvezmény érvényesítésére jogosult.

A kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezményét tehát az a fiatal anya veheti igénybe, aki 25. életévét betöltötte, a jogosultság megnyílásakor nem múlt el 30 éves és családi kedvezményre 2022. december 31-ét követően válik jogosulttá, például várandóssága 2022. december 31-ét követően éri el a 91. napot, vagy gyermeke 2022. december 31-e után születik meg. Ha az anya családi kedvezményre 2022. december 31-ét követően válik jogosulttá, a 30 év alatti anyák 19 kedvezményét legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesítheti, amelyben betölti a 30. életévét (például, ha 2023. szeptember 20-án lesz 30 éves, akkor decemberben még érvényesítheti a kedvezményt).

A kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény azon hónapokra vonatkozóan érvényesíthető, amikor a kedvezményre való jogosultság fennáll. Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltése hónapját követő hónap.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét. A 30 év alatti anyák kedvezményének összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének (499 952 forint) szorzata.

A 30 év alatti anyák kedvezménye a következő, összevont adóalapba tartozó jövedelmekre érvényesíthető:

a) az Szja tv. szerint bérnek minősülő jövedelmére (Szja tv. 3. § 21. pont),

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeire (ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét),

c) önálló tevékenységből származó jövedelmei közül

− az európai parlamenti képviselő e tevékenységéből származó jövedelmére;

− a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére;

− a választott könyvvizsgáló e tevékenységéből származó jövedelmére;

− a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelmére (például: megbízási, felhasználási szerződés alapján folytatott tevékenység).

![]()

30 év alatti anyák kedvezménye

2023. január 1-től a 30 év alatti anyák kedvezményével bővül az adóalap kedvezmények köre.

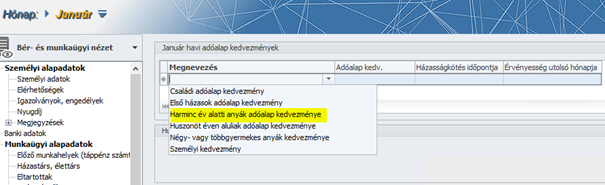

Jelen verziónkban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn már kiválasztható a 30 év alatti anyák kedvezménye:

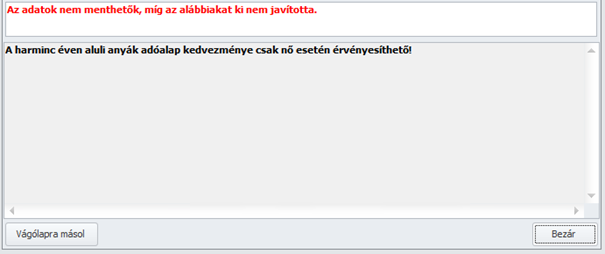

A kedvezmény rögzítésekor a program vizsgálja a következőket:

- nem

- a 30 éves kor tárgyévet megelőző időszakban való betöltése

Amennyiben a dolgozó neme férfi, vagy betöltötte a tárgyévet megelőzően a 30. életévét, a program hibaüzenetet jelenít meg:

Felhívjuk Felhasználóink figyelmét, hogy a 30 év alatti anyák kedvezménye a programban a továbbiakban is fejlesztés alatt áll, a többhavi önálló tevékenységből származó jövedelmek és a mezőgazdasági őstermelői jövedelmek elszámolása során a program még nem biztosítja a több havi kedvezmény érvényesítését a számfejtés során. Ugyancsak fejlesztés alatt áll excel importerünk, amelyben jelenleg ez az új kedvezmény még nem rögzíthető. ezeket a fejlesztéseket valamely későbbi verziónkban fogjuk biztosítani.

Jogszabályi háttér:

A Kormány 596/2022. (XII. 28.) Korm. rendelete a 30 év alatti anyák kedvezményéről

Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a 30. életévét be nem töltött, gyermeket vállaló nő (a továbbiakban: fiatal anya) a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29. §-a szerint meghatározott összevont adóalapját az e rendelet szerinti 30 év alatti anyák kedvezményével csökkenti. A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. E rendelet alkalmazásában fiatal anya az, akinek családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik.

(2) A 30 év alatti anyák kedvezményére jogosult az a fiatal anya, aki

a) az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

b) az Szja tv. 29/A. § (3) bekezdés b) pontja szerinti magzatra tekintettel családi kedvezmény érvényesítésére jogosult.

(3) A 30 év alatti anyák kedvezménye a fiatal anya által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó,

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme; c

e) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(4) Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a (2) bekezdés szerint fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap. A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.

(5) Amennyiben a 30 év alatti anyák kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

2. § (1) A 30 év alatti anyák kedvezményére jogosult fiatal anya az adóelőleg-megállapítására kötelezett kifizető részére tett adóelőleg-nyilatkozatban nyilatkozik a kedvezmény érvényesítéséről. A 30 év alatti anyák kedvezményére jogosult fiatal anya elsőként a 25. életéve betöltése hónapját követő hónapra vonatkozóan tehet e kedvezmény érvényesítése érdekében adóelőleg-nyilatkozatot. Az adóelőleg-nyilatkozat tartalmazza a nyilatkozó magánszemély nevét és adóazonosító jelét, a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát, a gyermek nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést. A fiatal anya a kedvezmény érvényesítésére vonatkozó nyilatkozatát visszavonja, ha a visszavonás hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal anya nem tesz visszavonó nyilatkozatot, és a visszavonás hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal anya az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.

(2) A 30 év alatti anyák kedvezményét érvényesítő fiatal anya a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 30 év alatti anyák kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az Szja tv. 8. §-a szerinti adó mértékével meghatározott összege a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.

(3) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről a fiatal anyának kiadott igazolásban feltünteti a 30 év alatti anyák kedvezményét is.

3. § Az adózás rendjéről szóló 2017. évi CL. törvény 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti a természetes személy tekintetében a 30 év alatti anyák kedvezménye érvényesítéséhez szükséges következő adatokat:

a) a jogosult születési idejét,

b) a természetes személy családi kedvezményre való jogosultságának az Szja tv. 29/A. § (3) bekezdés a) pontja vagy b) pontja szerinti jogcímét,

c) a magzat kivételével a gyermek nevét, adóazonosító jelét, várandósság esetén ennek tényét,

d) a kedvezmény alapját képező jövedelmeket jogcímenként.

4. § Ez a rendelet 2023. január 1-jén lép hatályba.

5. § Az e rendelet szerinti kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

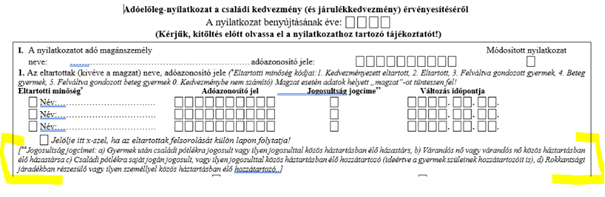

A Jogosultsági jogcímek köre nem változott ugyan 2023. évben, de a kódokat megváltoztatták a nyilatkozaton.

- a 2022. évi 4 kód a) kód lett,

- a 2022. évi 7 kód b) kód lett,

- a 2022. évi 5 kód c) kód lett,

- a 2022. évi 6 kód d) kód lett.

A kódokat érintő változások a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyő családi kedvezmény nyilatkozat részében átvezetésre kerültek.

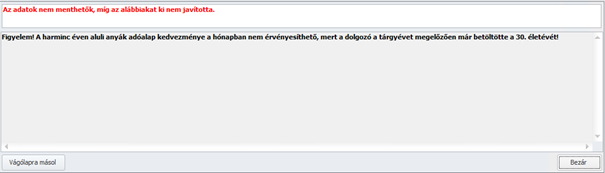

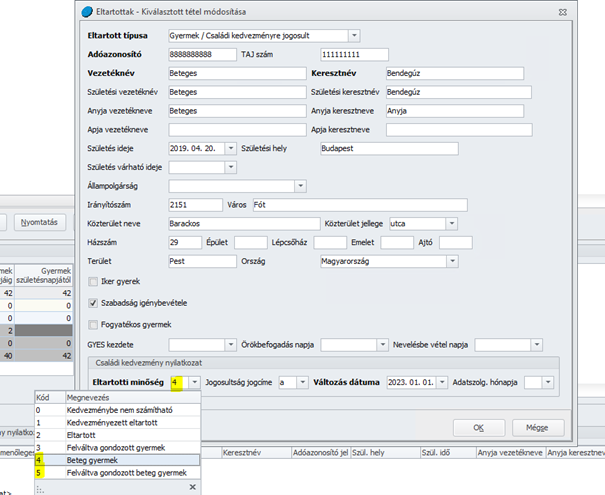

Jelen verziónktól kezdődően programunk automatikusan kezeli a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezmény összegének kalkulációját.

2023. 01.01-től a családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

A Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyőn a „Családi kedvezmény nyilatkozat részben az Eltartotti minőség kódok körét bővítésre került a 4. Beteg gyermek és 5. Felváltva gondozott beteg gyermek kódokkal.

Amennyiben a gyermek esetében e két kód valamelyike kerül jelölésre, úgy a Dolgozó adata/Jogviszony/Bérügyi adatk/Adószámítási adatok és kedvezmények pontban a családi kedvezmény kiválasztását követően a kedvezmény összegének kalkulálásakor a 4. vagy 5. kódú kedvezményezett eltartottra járó nyilatkozott családi kedvezmény összegét 66670 forinttal (5. kód esetén annak 50 százalékával) növelve kerül figyelembevételre.

Jogszabályi háttér:

A Kormány 597/2022. (XII. 28.) Korm. rendelete a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezményről A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. § (2) bekezdése szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

(2) Az Szja tv. 29/B. § (2) bekezdése szerinti nyilatkozatban fel kell tüntetni, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott, valamint azt, hogy az adóév mely hónapjaiban minősült ilyen személynek.

(3) Az Szja tv. 48. § (3) bekezdése szerinti, a családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatban a magánszemély feltüntetheti, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott.