Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2020. november/2 (v2586)

Megjelenési dátum: 2020. december 9.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonságok

Törvénykövetés

![]()

Újdonságok

![]()

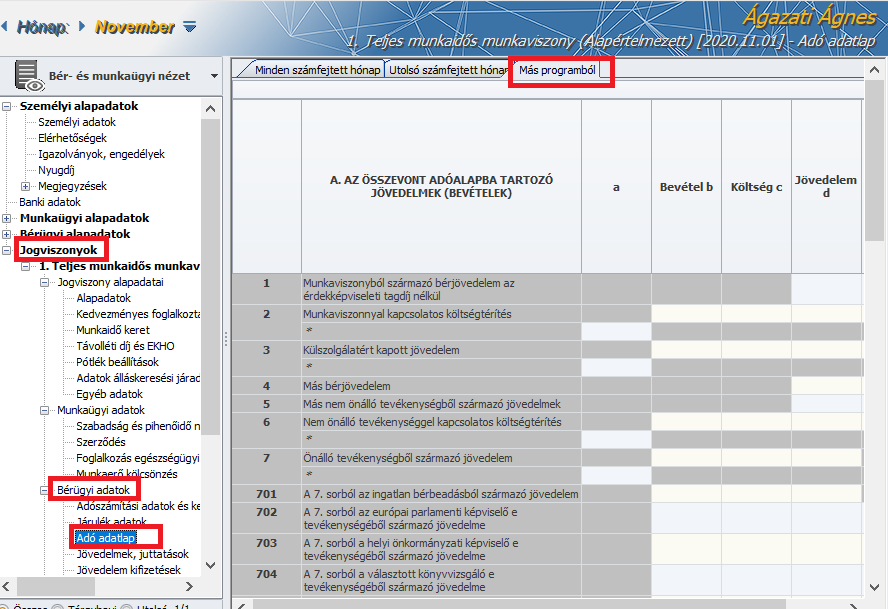

Adó adatlap – új felület biztosítása a jogviszonyos adatok között a tárgyévi előző programban számfejtett személyi jövedelemadó köteles jövedelmek és a levont adóelőlegek nyilvántartására többes jogviszony esetén is

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően új fület biztosítunk a Dolgozó/Jogviszony/Bérügyi adatok/Adó adatlap pontban „Más programból” megnevezéssel. Amennyiben naptári év közbeni átállás miatt a Kulcs-Bér program használatának kezdő hónapja januárt követő, ebben az esetben ezen az új felületen lehet rögzíteni az adott jogviszonyból a naptári évben származó, és az előző programban számfejtett személyi jövedelemadó köteles előzmény adatokat. Az új felület biztosításával megoldásra került az egyidejűleg fennálló jogviszonyokból származó személyi jövedelemadó köteles előzményadatok megfelelő jogviszonyban való kezelésének szükségessége. Az új rögzítő felület tartalma az adó adatlapéval azonos. A felület jelenleg már egyidejűleg vagy egymást követően fennálló több jogviszony esetében is tölthető.

Törvénykövetés

![]()

2008 bevallás 15.0 verziókövetés a 485/2020(XI.10) Korm. rendeletben foglalt adókedvezmény bevallhatósága érdekében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Frissítettük az Adatszolgáltatások/NAV felé/2008 bevallás gyűjtési szempontjait a NAV által közzétett 15.0 verziónak megfelelően az alábbiak szerint:

2008A lap változásai:

2008A Főlap

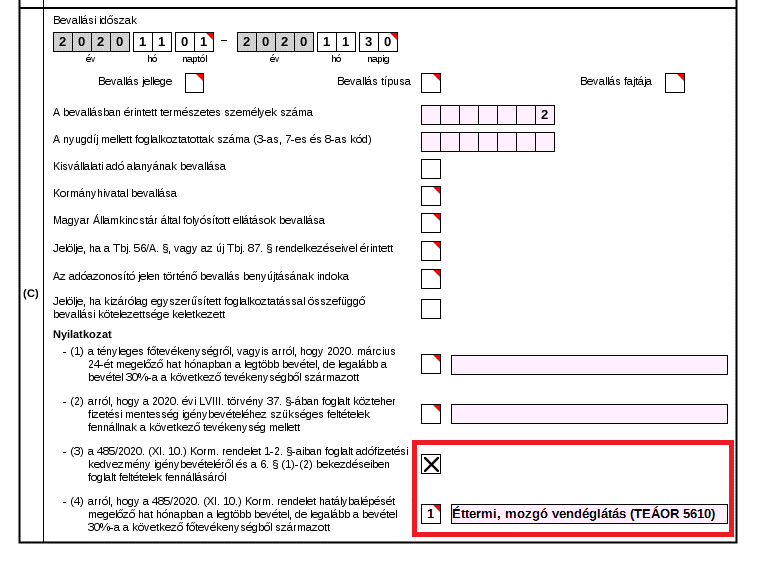

A közteherkönnyítés érvényesítéséhez az adózóknak a 2008A főlap (C) blokkban a Nyilatkozat arról, hogy a Vász tv.-ben foglalt közteher fizetési mentesség igénybevételéhez szükséges feltételek fennállnak a következő tevékenység mellett mező kitöltésével nyilatkozniuk kell a feltételek együttes fennállásáról.

A 485/2020. (XI. 10.) Korm. rendelet alapján együttesen jelölendő mezők a következők:

Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 1-2. §-ában foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról

Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott

Az a kifizető, amely a 485/2020. (XI. 10.) Korm. rendeletben feltüntetett tevékenységet tényleges főtevékenységként folytatja, 2020. november hónapra vonatkozóan a munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében mentesül

➢ a szociális hozzájárulási adófizetési kötelezettség, illetve

➢ a szakképzési hozzájárulás fizetési kötelezettség alól.

A foglalkoztatásra vonatkozó feltételek teljesülését, valamint az adófizetési kedvezmény iránti igény bejelentését az adózó a „Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 1-2. §-aiban foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról” megnevezésű nyilatkozati mező jelölésével együttesen teljesíti.

A kedvezmény érvényesítéséhez ki kell választani a „Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott” megnevezésű nyilatkozati mezőkben, hogy melyik az a tényleges főtevékenység, amely alapján az adózó igényt tart az adóalap csökkentésére.

1) éttermi, mozgó vendéglátás (TEÁOR 5610)

2) rendezvényi étkeztetés (TEÁOR 5621)

3) italszolgáltatás (TEÁOR 5630)

4) filmvetítés (TEÁOR 5914)

5) konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230)

6) sport és szabadidős képzés (TEÁOR 8551)

7) előadó-művészet (TEÁOR 9001)

8) előadó-művészetet kiegészítő tevékenység (TEÁOR 9002)

9) művészeti létesítmények működtetése (TEÁOR 9004)

10) múzeumi tevékenység (TEÁOR 9102)

11) növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104)

12) sportlétesítmény működtetése (TEÁOR 9311)

13) sportegyesületi tevékenység (TEÁOR 9312)

14) testedzési szolgáltatás (TEÁOR 9313)

15) egyéb sporttevékenység (TEÁOR 9319)

16) vidámparki, szórakoztatóparki tevékenység (TEÁOR 9321)

17) fizikai közérzetet javító szolgáltatás (TEÁOR 9604) [E tevékenységet végzőre akkor terjednek ki a kedvező rendelkezések, ha megfelel a közfürdők létesítésének és üzemeltetésének közegészségügyi feltételeiről szóló 37/1996.(X.18.) NM rendelet szabályainak.]

18) máshova nem sorolt egyéb szórakoztatás, szabadidős tevékenység (TEÁOR 9329)

2) rendezvényi étkeztetés (TEÁOR 5621)

3) italszolgáltatás (TEÁOR 5630)

4) filmvetítés (TEÁOR 5914)

5) konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230)

6) sport és szabadidős képzés (TEÁOR 8551)

7) előadó-művészet (TEÁOR 9001)

8) előadó-művészetet kiegészítő tevékenység (TEÁOR 9002)

9) művészeti létesítmények működtetése (TEÁOR 9004)

10) múzeumi tevékenység (TEÁOR 9102)

11) növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104)

12) sportlétesítmény működtetése (TEÁOR 9311)

13) sportegyesületi tevékenység (TEÁOR 9312)

14) testedzési szolgáltatás (TEÁOR 9313)

15) egyéb sporttevékenység (TEÁOR 9319)

16) vidámparki, szórakoztatóparki tevékenység (TEÁOR 9321)

17) fizikai közérzetet javító szolgáltatás (TEÁOR 9604) [E tevékenységet végzőre akkor terjednek ki a kedvező rendelkezések, ha megfelel a közfürdők létesítésének és üzemeltetésének közegészségügyi feltételeiről szóló 37/1996.(X.18.) NM rendelet szabályainak.]

18) máshova nem sorolt egyéb szórakoztatás, szabadidős tevékenység (TEÁOR 9329)

A főlapon a két új jelölőt töltjük és a jelölést a koronás kedvezménnyel érintett mezőkben is vesszük a gyűjtéskor.

2008A-01-01 lap

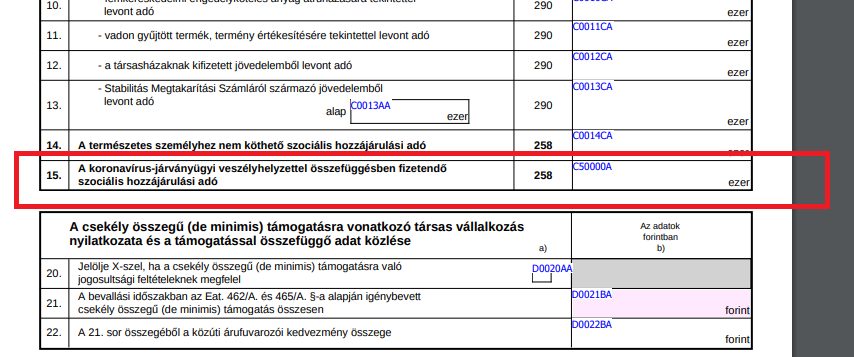

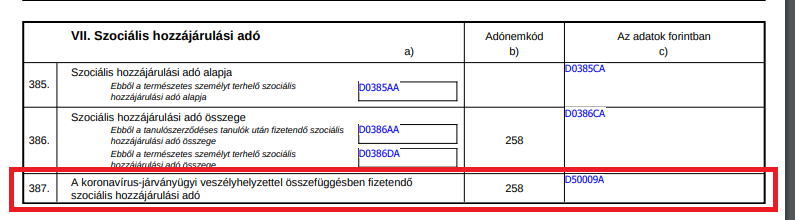

15. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó (Adónemkód: 258)

➢ a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. Ezen adózók 2020. november hónapra – a vele munkaviszonyban foglalkoztatott természetes személy foglalkoztatása tekintetében – mentesülnek a szociális hozzájárulási adófizetési kötelezettség alól.

2008A-01-02 lap

44. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben számított összeg (Adónemkód 182) a 485/2020. (XI. 10.) Korm. rendelet 2. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott. Ezen adózók 2020. november hónap tekintetében – a vele munkaviszonyban álló munkavállalóval összefüggésben – mentesülnek a szakképzési hozzájárulás megfizetésének kötelezettsége alól.

Ha év közben érintett volt a koronavírus-járványügyi veszélyhelyzettel, akkor az elszámoló bevallás 2008A-01-02 lap fejlécben jelölje az erre szolgáló (Elszámoló bevallás esetén jelölje, ha év közben érintett volt a koronavírus-járványügyi veszélyhelyzettel) nyilatkozatot és a 44. sorban tüntesse fel a veszélyhelyzettel összefüggésben számított éves összeget.

2008A-02-02 lap

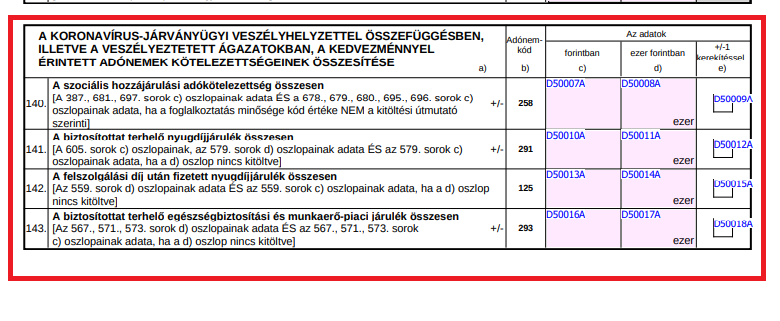

A KORONAVÍRUS-JÁRVÁNYÜGYI VESZÉLYHELYZETTEL ÖSSZEFÜGGÉSBEN, ILLETVE A VESZÉLYEZTETETT ÁGAZATOKBAN, A KEDVEZMÉNNYEL ÉRINTETT ADÓNEMEK KÖTELEZETTSÉGEINEK ÖSSZESÍTÉSE

140. sor: A szociális hozzájárulási adókötelezettség összesen (Adónemkód 258) Költségvetési számla megnevezése, száma: NAV Szociális hozzájárulási adó beszedési számla 10032000-06055912

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-07-es lap 387. és a 2008M-11-es lap 681., 697. sorok c) oszlopainak adatait ÉS a 2008M-11-es lap 678., 679., 680., 695., 696. sorok c) oszlopainak adatait kell beírni, ha a foglalkoztatás minősége kód értéke – a 2008A főlap (C) blokk (1) vagy (2) jelölő kitöltése esetén NEM 20, 113, 30, 35, 37, 39, 34, 53, 15, 23 – a 2008A főlap (C) blokk (3)-(4) jelölő kitöltése esetén NEM 20, 113,

141. sor: A biztosítottat terhelő nyugdíjjárulék összesen (Adónemkód 291) Költségvetési számla megnevezése, száma: NAV Nyugdíjbiztosítási Alapot megillető bevételek magánszemélyektől levont járuléka beszedési számla 10032000-06055974

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-01-es lap 605. sorok c) oszlopainak és a 2008M-09-es lap 579. sorok d) oszlopainak adatait ÉS az 579. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

142. sor: A felszolgálási díj után fizetett nyugdíjjárulék összesen (Adónemkód 125) Költségvetési számla megnevezése, száma: NAV Nyugdíjbiztosítási Alapot megillető bevételek magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla 10032000-06056236

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-es lap 559. sorok d) oszlopainak adatait ÉS az 559. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

143. sor: A biztosítottat terhelő egészségbiztosítási és munkaerő-piaci járulék (Adónemkód 293) Költségvetési számla megnevezése, száma: NAV Egészségbiztosítási és munkaerő-piaci járulék magánszemélyektől levont járuléka beszedési számla 10032000-06055981

Ennek a sornak a c) oszlopába a természetes személyenként elkészített 2008M-09-es lap 567., 571. és 573. sorok d) oszlopainak adatait ÉS az 567., 571., 573. sorok c) oszlopainak adatait kell beírni, ha a d) oszlop nincs kitöltve, majd ezt az összeget ezer forintra kerekítve kell átvezetni a d) oszlopba.

Önellenőrzés 2008A-03-01 lap

A 485/2020. (XI. 10.) Korm. rendelet által biztosított könnyített kötelezettségek önellenőrzésére a 220-224. sorokban van lehetőség.

Ha az adózó jogosult a könnyítés érvényesítésére, és az alap bevallásában is nyilatkozott arról, hogy a bevételének legalább 30%-a a Vász tv. 34. § (9) bekezdésben, vagy a 485/2020. (XI. 10.) Korm. rendelet 5. § (1) bekezdésében felsorolt főtevékenységből származott, akkor egy esetleges későbbi önellenőrzésnél a 193-216. sorokban (kötelezettség változás oszlop értéke 0 értékű) és a 220-224. sorokban szerepeltetheti az érintett adó és járulékokra vonatkozó önellenőrzött adatokat. Ha az adózó jogosult a könnyítés érvényesítésére, azonban nem nyilatkozott arról, hogy a bevételének legalább 30%-a az előzőek szerinti főtevékenységből származott, illetve ha az adózó nem jogosult a könnyítés érvényesítésére, azonban korábbi bevallásában nyilatkozott arról, hogy a bevételének legalább 30%-a a felsorolt főtevékenységből származott akkor nyilatkozatának módosítását egy későbbi önellenőrzés keretében teheti meg. Ebben az esetben a 193-216. sorokban az eredeti kötelezettséget valamennyi adó és járulék tekintetében szükséges önellenőrizni, majd a 220-224 sorokban kell kitölteni Vász tv.-el, vagy a 485/200. (XI. 10.) Korm. rendelettel érintett adókra és járulékra vonatkozó önellenőrzött adatokat.

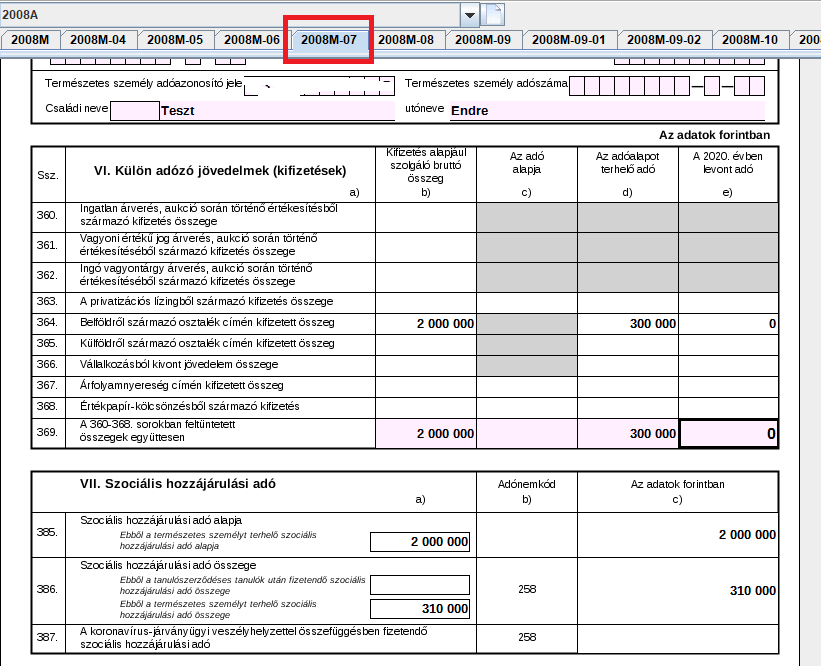

2008M-07 lap

387. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó387. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó a 485/2020. (XI. 10.) Korm. rendelet 1. §-ában foglalt adófizetési kedvezményt igénybe kívánja venni, a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállnak és a bevételének legalább 30%-a a 485/2020. (XI. 10.) Korm. rendeletben felsorolt főtevékenységből származott.

Ezekben az estekben azonban minden foglalkoztatott esetén – akik tekintetében a 385- 386. sorokat ki kell tölteni – a 387. sort is ki kell tölteni, a nullát is be kell írni.

Figyelem! Ha a természetes személy után jogszabályban meghatározott kedvezményt érvényesít, úgy az adó alapját és összegét nem a 385-387. sorokban, hanem a 2008M-11-es lapok megfelelő soraiban kell feltüntetni. Ha a természetes személlyel fennálló több jogviszonyára tekintettel köteles a szociális hozzájárulási adó fizetésére és valamely jogviszonyával kapcsolatban kedvezményt vesz igénybe, úgy a kedvezménnyel érintett jogviszony után fizetendő szociális hozzájárulási adót a 2008M-11-es lapon, a kedvezménnyel nem érintett jogviszony után fizetendő szociális hozzájárulási adót a 385-387. sorokban kell feltüntetni.

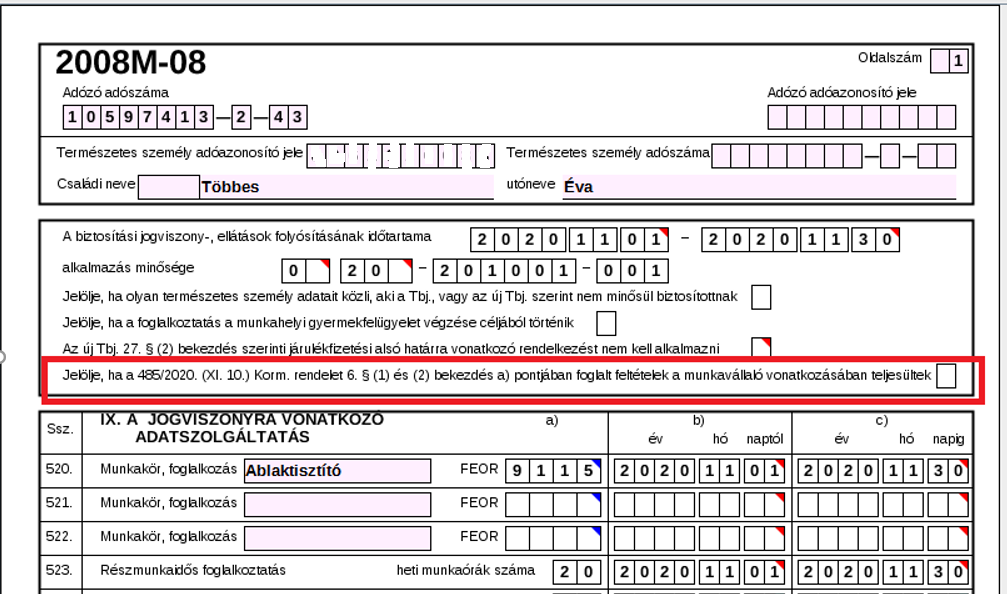

2008M-08 lap

Kitöltési útmutató:

A „Jelölje, ha a 485/2020. (XI. 10.) Korm. rendelet 6. § (1) és (2) bekezdés a) pontjában foglalt feltételek a munkavállaló vonatkozásában teljesültek” mező kitöltése:

A 485/2020. (XI. 10.) Korm. rendelet 1. alcímében nevesített adókedvezmények érvényesítésének lehetősége kizárólag a kifizetővel munkaviszonyban álló természetes személy foglalkoztatása kapcsán merülhet fel.

A kifizetőnek a 485/2020. (XI. 10.) Korm. rendelet szerinti feltételek teljesülését munkavállalónként kell vizsgálnia és a feltételek teljesülése esetén az adott dolgozóra vonatkozóan érvényesítheti a kedvezményt, melyet a jelölő mező kitöltésével jelezhet.

A kedvezménnyel érintett munkavállalókra vonatkozó együttes feltételek a következők:

- a kifizető a 485/2020. (XI. 10.) Korm. rendelet hatálybalépésekor már fennálló munkaszerződés szerinti munkabér fizetési kötelezettségének eleget tegyen és a munkaszerződéseket az Mt. 64. § (1) bekezdése szerinti felmondással nem szünteti meg az 5. § (4) bekezdése szerinti időszakban, azaz november hónapban, illetve hogy

- a kifizető a munkavállalót a veszélyhelyzetre való tekintettel elbocsájtotta volna.

A jelölő mező – a feltételek teljesülése esetén – kizárólag a 20, 113, 15, 23 foglalkozás minősége kódok mellett lehet kitöltve.

A jelölő mező kitöltésének további feltétele, hogy a 2008A főlap (C) blokk (3)-(4) Nyilatkozat egyidejű kitöltése.

2008M-11 lap

Az általános szabályok szerinti kötelezettség levezetésére (a 672-680. sorokban) a Vász tv., vagy a 485/2020. (XI. 10.) Korm. rendelet alapján könnyítéssel érintett adózók esetében is szükség van, mely az adószámlán felkönyvelésre, majd ellentételezésre kerül – az „I. Általános tudnivalók” címszó alatt kifejtettekre tekintettel. A könnyített kötelezettség összegét (azaz nulla forintot) a 681. sorba kell beírni.

Ezen adókedvezmények érvényesítése esetén a 2008M-07-es lap 385-387. sorait nem kell kitölteni.

681. sor: A koronavírus-járványügyi veszélyhelyzettel összefüggésben fizetendő szociális hozzájárulási adó A Vász tv., vagy a 485/2020. (XI. 10.) Korm. rendelet alapján könnyítéssel érintett adózóknak is meg kell határozni a fenti sorokban az általános szabályok szerint megállapított szociális hozzájárulási adó kötelezettséget, majd a könnyített – tényleges – kötelezettség összegét (azaz nulla forintot) a 681. sorba kell beírni.

![]()

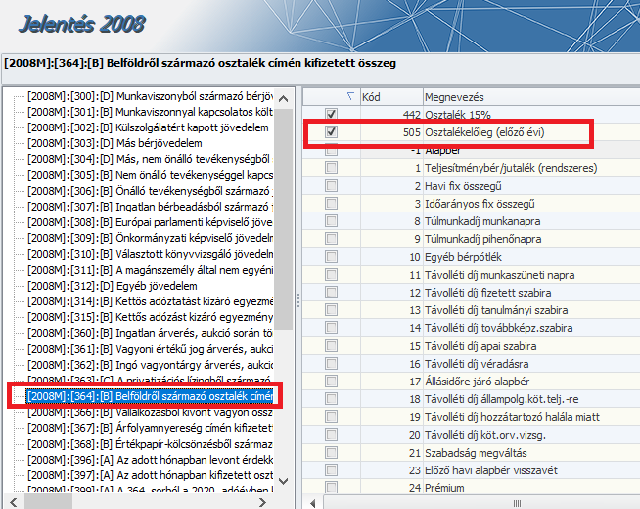

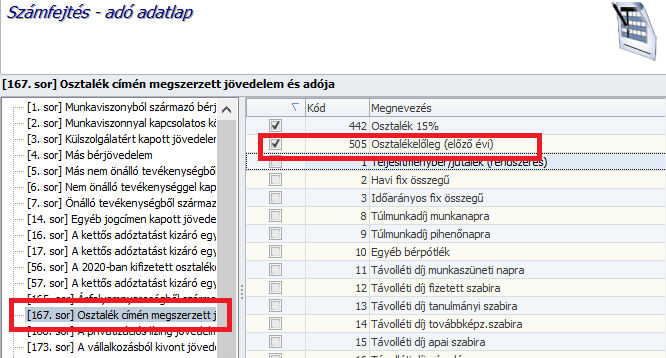

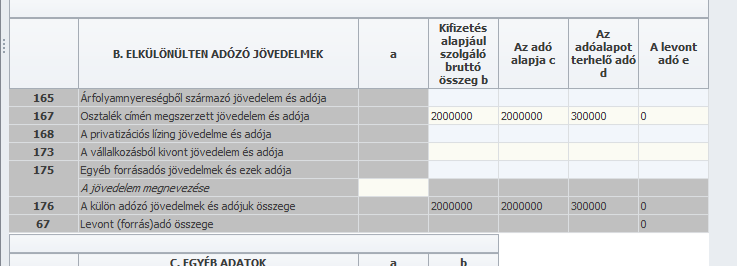

Új jövedelem jogcím a Jövedelem törzsben „Előző évi osztalékelőleg” megnevezéssel

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új jövedelem jogcímet biztosítunk annak érdekében, hogy az előző évben osztalékelőlegként elszámolt, és a tárgyhónapban osztalékként jóváhagyott jövedelem számfejtésén túl az ilyen jövedelem 08 bevallásra és kilépő adatlapra történő gyűjtését biztosítsuk. Az új jövedelem jogcím 08 bevallás és kilépő adatlap beállító felületén történő helyes paraméterezését megtettük.

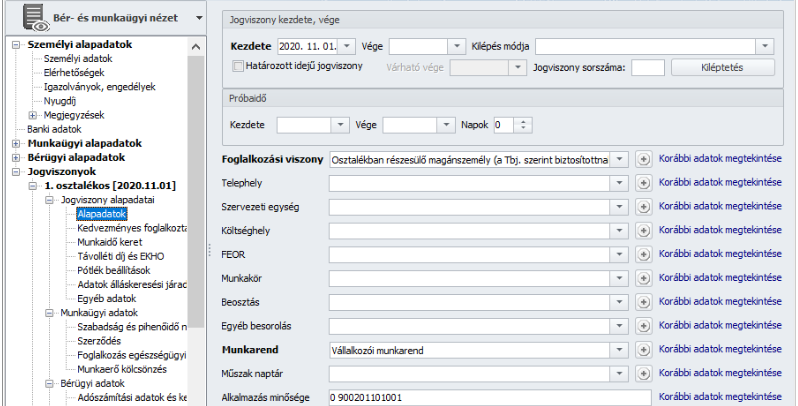

Az osztalékban részesülő magánszemély személyi, jogviszonyos és jövedelem adatrögzítésének menete a következő:

A Dolgozó adatai/Jogviszony/Jogviszony alapadatai pontban az Osztalékban részesülő magánszemély foglalkozási viszonyt kell kiválasztani a Foglalkozási viszony legördülőlistából:

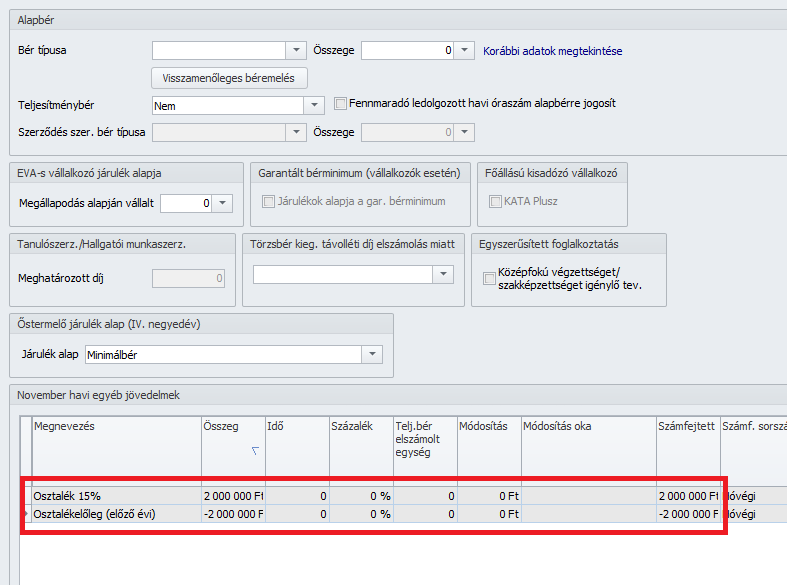

A Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban az előző évben osztalékelőlegként elszámolt, és a tárgyhónapban osztalékként jóváhagyott jövedelem jogcímek rögzítését a következőképpen kell megtenni: az előző évben osztalékelőlegként elszámolt jövedelmet rögzítse mínusz előjellel, valamint rögzítse a tárgyhónapban számfejtendő és bevallandó osztalék jövedelmet:

A fentiek szerint rögzített jövedelem alapadatok a következőképpen jelennek meg a számfejtésben:

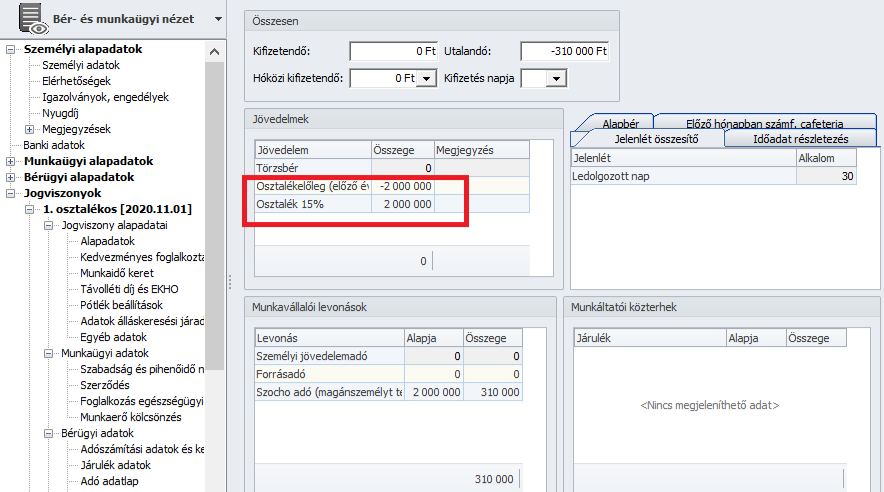

A 08 bevallás gyűjtésekor a fentiek szerint rögzített és számfejtett jövedelmek helyesen kerülnek gyűjtésre a 08M-07 lapra:

A szerint rögzített és számfejtett jövedelmek a kilépő adatlapon is megfelelő sorokon és összegben kerülnek gyűjtésre:

Javítások

![]()

Munkáltatói igazolás kijárási tilalom miatt nyomtatvány biztosítása a Nyomtatványok/Munkaügyi pontban

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A Nyomtatványok/Munkaügyi/ Munkáltatói igazolás kijárási tilalom miatt pontban az igazolás gyűjtésekor tapasztalható ABC sorrend hiba javításra került.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|