Áthúzódó táppénz ellátások kezelése

Az évnyitás indítását megelőzően táppénzesetekre ill. egyéb más fizetetlen távollétekre fokozottan figyelni kell, mert ezek a jelenlét adatok befolyásolhatják a következő évi ellátások megállapítását, 08-as bevallások kiesett idők rovatának felgyűjtését, ezért javasoljuk, hogy a december havi 08-as bevallás felgyűjtése előtt legyenek rendezve a kiesett idős jelenlét adatok pl.: valószínűsíthetően beteg helyett használjuk a táppénzes napot, de ellátás ne kerüljön folyósításra.

Ebben a cikkben az alábbi esetek kezeléséhez nyújtunk segítséget:

1. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, van még betegszabadsága

2. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, nincs már betegszabadsága

3. A dolgozó folyamatban lévő táppénzes ellátáson van, de december hónap végére nem kaptunk táppénzes/orvosi igazolást

4. Áthúzódó folyamatos táppénz ellátások kezelése

5. Áthúzódó CSED, GYED ellátások kezelése

6. Év nyitást követően visszamenőlegesen az előző évre beadott CSED, GYED igények kezelése

1. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, van még betegszabadsága

Mi a teendő abban az esetben, ha a munkavállaló december hónapban a hó végén jelzi, hogy beteg lett, de az elszámolásig nem ad le táppénzes/orvosi igazolást?

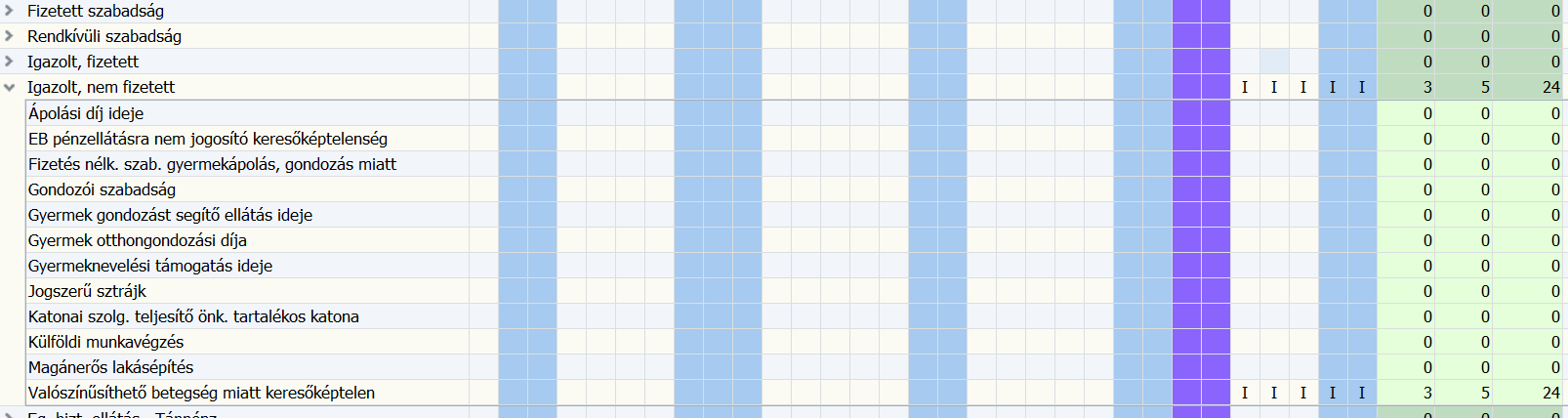

Amennyiben a munkavállaló még rendelkezik kiadható betegszabadsággal, és olyan betegsége van, amely esetében a távollét betegszabadsággal kezdődik, állítsuk a jelenlét adatait az Igazolt, nem fizetett távollétek között található „Valószínűsíthető betegség miatt keresőképtelen” jogcímre.

Következő év elején, amikor megkapjuk a táppénzes/orvosi igazolást, akkor lépjünk be a 2023. évi programba, állítsuk be a lezárt decemberi jelenlétadatainál a betegszabadságot (elszámolni nem szabad).

Lépjünk be Nyomtatványok/Bérügyi nyomtatványok/Távolléti díj lekérdezés menüpontba, és kérdezzük le a munkavállaló december havi távolléti díj 1 órára eső összegét, vegyük ennek 70%-át és szorozzuk fel annyi órával, amennyi a ki nem fizetett betegszabadság munkanapra eső óraszáma.

Lépjünk be Nyomtatványok/Bérügyi nyomtatványok/Távolléti díj lekérdezés menüpontba, és kérdezzük le a munkavállaló december havi távolléti díj 1 órára eső összegét, vegyük ennek 70%-át és szorozzuk fel annyi órával, amennyi a ki nem fizetett betegszabadság munkanapra eső óraszáma.

Az így megkapott összeget rögzítsük fel a 2024. évi programban a január hónapjának Jövedelmek juttatások menüpontjában úgy, hogy itt felviszünk egy új sort, és a jogcím megnevezéséhez használjuk a Betegszabadság (munkavállaló) jogcímet. A Megjegyzés oszlopba beírhatjuk, hogy ez a december havi betegszabadság.

Amennyiben a 2024. évnyitást úgy készítettük el, hogy a jelenlét adatoknál december hónapban valószínűsíthető betegség került jelölésre a betegszabadság napjaira, akkor a 2024. évi programban az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülön az erre az időszakra létrejött valószínűsíthetően beteg sort törölni kell.

Amennyiben a 2024. évnyitást úgy készítettük el, hogy a jelenlét adatoknál december hónapban valószínűsíthető betegség került jelölésre a betegszabadság napjaira, akkor a 2024. évi programban az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülön az erre az időszakra létrejött valószínűsíthetően beteg sort törölni kell.

2. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, nincs már betegszabadsága

Ha a munkavállaló december hónap végén jelzi, hogy beteg lett, de az elszámolásig nem adta le a táppénzes/orvosi igazolását, de már elfogyott a betegszabadsága, vagy olyan a betegség jellege, amire majd betegszabadság nem illeti meg, akkor az alábbiak alapján kell eljárni.

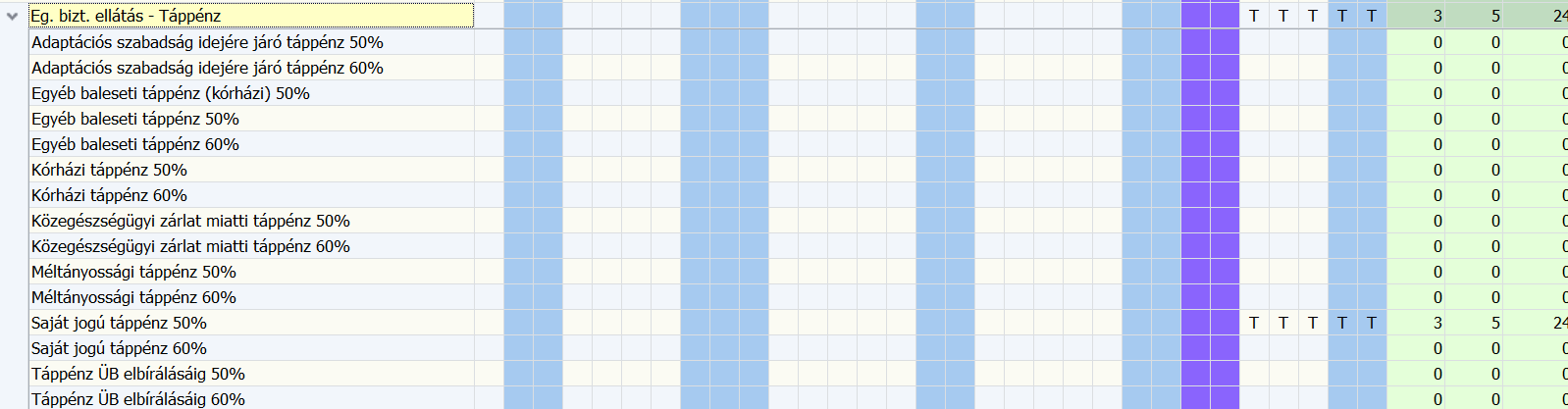

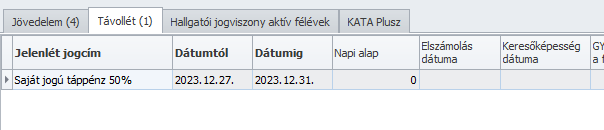

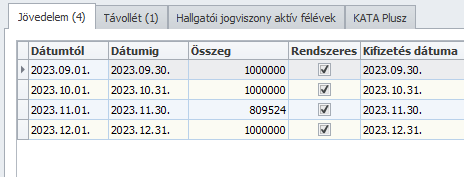

A Munkavállaló december havi jelenlét adatában táppénz kerül jelölésre (pl.: Saját jogú táppénz 50%, vagy Gyermekápolási táppénz 50%, …), de nem számoljuk el a táppénz számfejtés menüben az ellátás összegét.

Így készítjük el a december havi 08-as bevallást és így kerül az új év megnyitásra.

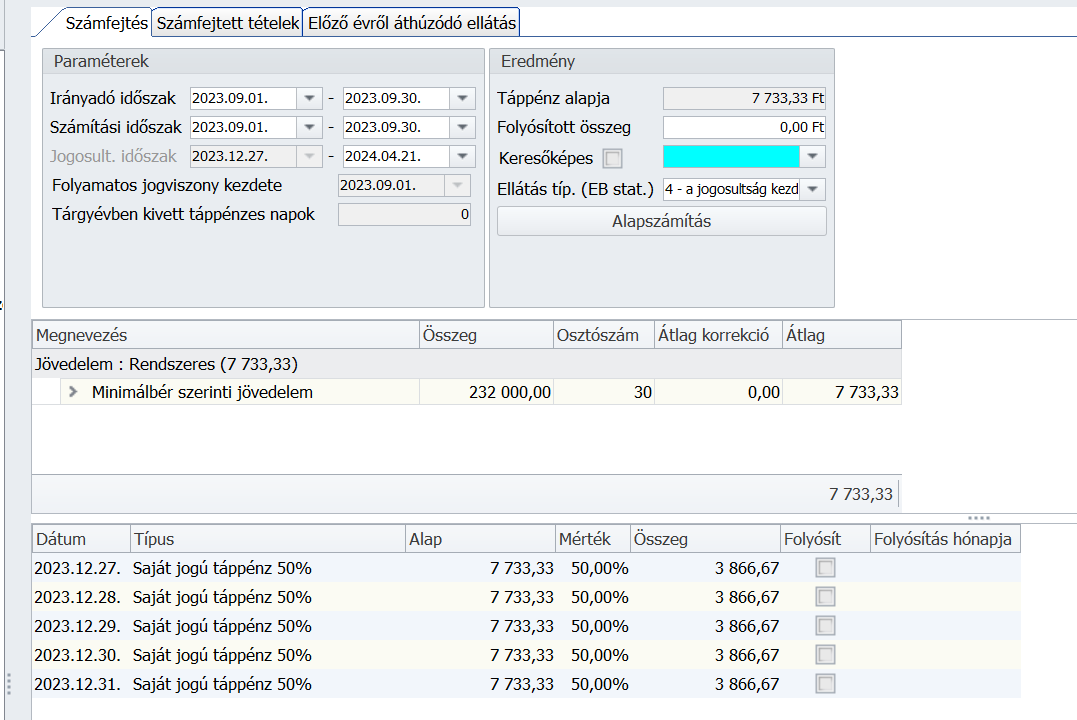

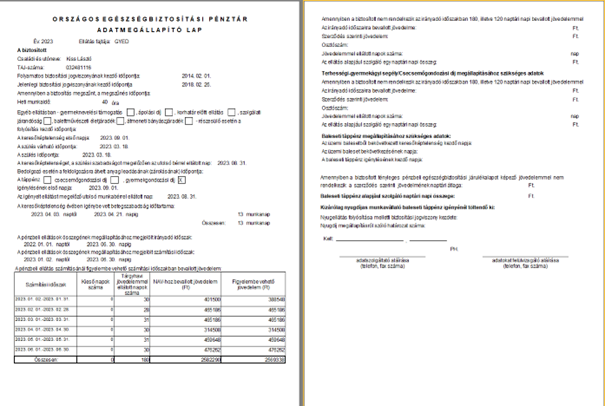

Amikor megkapjuk a táppénzes/orvosi igazolást majd január hónapban, akkor visszalépünk az előző évi program lezárt december hónapjára, ellenőrizzük a jelenlét adatokat, hogy megfelelő ellátás jogcímen és időszakra lett-e beállítva a távollét, majd belépünk a Táppénz számfejtés menüpontba és a Táppénz intervallum megadásával és az Új számfejtés gomb megnyomásával megállapítjuk a táppénz alapot (nem folyósítjuk, csak elmentjük), itt látni fogjuk a decemberi időszakra jutó ellátás összegét is ezt feljegyezzük és elkészítjük az Adatmegállapító lapot.

Ezt követően belépünk a 2024. évi program január hónapjára és a Jövedelmek juttatások menüpontban felrögzítünk egy új sort, amelyben azt a jövedelem jogcímet kell kiválasztani, amin normál esetben kifizetésre került volna az ellátás pl.: 8-as kód esetében „Saját táppénz 50% (aktív) kifiz.helyi” és a december hónapra jutó táppénz összegét beírjuk az összeg oszlopba, majd a Nyitó/Záró dátumba beírjuk a decemberi időszakot amire az összeg vonatkozik.

Ezt követően belépünk a 2024. évi program január hónapjára és a Jövedelmek juttatások menüpontban felrögzítünk egy új sort, amelyben azt a jövedelem jogcímet kell kiválasztani, amin normál esetben kifizetésre került volna az ellátás pl.: 8-as kód esetében „Saját táppénz 50% (aktív) kifiz.helyi” és a december hónapra jutó táppénz összegét beírjuk az összeg oszlopba, majd a Nyitó/Záró dátumba beírjuk a decemberi időszakot amire az összeg vonatkozik.

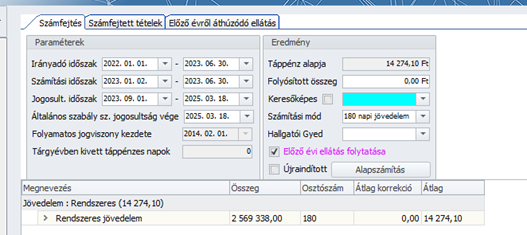

Majd lépjünk be a Táppénz számfejtés menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitás során automatikusan létrejött egy új sor.

Majd lépjünk be a Táppénz számfejtés menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitás során automatikusan létrejött egy új sor.

Írjuk be a december hónapra járó, de január hónapban kifizetett összegre vonatkozó hiányzó adatokat, az ellátás típusát, a számfejtett összeget, a napi alapot, az ellátás típusát és ha szükséges az eltartottat.

Írjuk be a december hónapra járó, de január hónapban kifizetett összegre vonatkozó hiányzó adatokat, az ellátás típusát, a számfejtett összeget, a napi alapot, az ellátás típusát és ha szükséges az eltartottat.

Ebben az esetben az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét fülén nincs javítani való, mert a decemberi táppénz időszakot a program helyesen hozta át évnyitáskor.

Ebben az esetben az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét fülén nincs javítani való, mert a decemberi táppénz időszakot a program helyesen hozta át évnyitáskor.

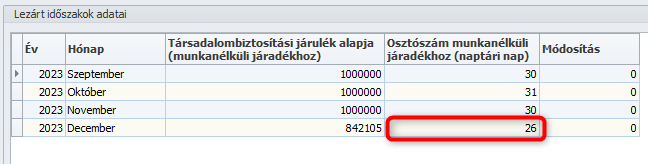

A munkavállaló Adatok álláskeresési járadék igazolás lapján sincs teendő, mert itt december hónapra csökkentésre került az osztószám.

A 08-as december havi bevallásának 08-as lapján a kiesett idő is helyesen lett felgyűjtve, tehát ebben itt sincs javítani való.

3. A dolgozó folyamatban lévő táppénzes ellátáson van, de december hónap végére nem kaptunk táppénzes/orvosi igazolást

Mit kell tenni abban az esetben, ha a munkavállaló 2024. január hónapban hoz táppénzes/orvosi igazolást 2023. december hónap végére vonatkozóan, de erről a távollétről előre nem tájékoztatta a munkáltatót?

Ebben az esetben a munkavállaló december havi elszámolása úgy történt, mintha a munkavállaló az év végéig dolgozott volna.

Az egyik lehetőségünk a javításra, hogy a 2023. december hónapot önellenőrizzük, azaz visszanyitjuk a decembert kitöröljük a hóvégi számfejtést, javítjuk a jelenlét adatokat, majd újra számfejtjük a munkavállalót hóvégi számfejtéssel (táppénz számfejtés nélkül), majd felgyűjti az önellenőrzést. A munkavállalónál fellépő nettó különbözetet a 2024. január havi elszámolásban levonásba tudjuk helyezni.

Továbbá a 2024. évi programban a munkavállalót kiválasztva ellenőrizni és szükség esetén javítani kell az Előző munkahelyek (táppénz számfejtéshez) menüpont Jövedelmek fülén a 2023. december hónapra vonatkozó járulékalapot képező jövedelmeket.

Továbbá a 2024. évi programban a munkavállalót kiválasztva ellenőrizni és szükség esetén javítani kell az Előző munkahelyek (táppénz számfejtéshez) menüpont Jövedelmek fülén a 2023. december hónapra vonatkozó járulékalapot képező jövedelmeket.

és a Távollétek fülén a december havi táppénzes időket (itt a betegszabadságot nem visszük fel)

Továbbá az Adatok álláskeresési járadék igazoláshoz menüpontban a 2023. december havi járulékalapot képező jövedelmeket és osztószám napot is ellenőrizni, ha szükséges javítani kell.

Másik lehetőség a javításra:

Az első teendőnk, hogy visszalépünk a 2023. év december hónapjának lezárt jelenlét adatára és a táppénzes igazolásnak megfelelően javítjuk a jelenlét adatokat, ha jár a munkavállalónak még betegszabadság, akkor arra, ha már elfogyott akkor a megfelelő táppénzes jogcímre.

Ezt követően megállapítjuk, hogy a munkavállaló az utólagosan jelentett táppénzes időszakra milyen összegű munkabérben (távolléti díjban) részesült, mert ezt a munkabért vissza kell vonni.

Amennyiben már elfogyott a betegszabadság és táppénz került beállításra a december havi jelenlét adatban, akkor december hónapban állva a Táppénz számfejtés menüpontban a Táppénz intervallumot kiválasztva az Új számfejtés gomb megnyomásával megállapítjuk az ellátás alapját, de nem folyósítjuk, csak mentjük, feljegyezzük a kifizetendő összeget és lekérdezzük az Adatmegállapító lapot.

Amennyiben betegszabadság került beállításra, akkor meghatározzuk a december havi távolléti díj egy órára járó összegének 70%-át és megszorozzuk a munkanapra eső betegszabadság óraszámával, így megkapjuk a december hónapra járó betegszabadság összegét.

Amikor a fentiek alapján minden adat rendelkezésre áll, akkor belépünk a 2024. évi programba és a munkavállalót kiválasztva először belépünk az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülére és feltöltjük az utólag javított táppénzes időszakot.

Ezt követően belépünk az Adatok álláskeresési járadék igazolás menüpontba és ott a 2023. december hónap osztószámát csökkentjük a december hónapra utólagosan beállított táppénzes napok számával.

Ezután Belépünk a Jövedelmek juttatások menüpontba és itt fel kell rögzíteni a december hónapra kiszámított visszavonandó munkabér részt. Ezt megtehetjük az előző havi alapbér visszavét, vagy a Bérkorrekció jövedelem jogcímek használatával, a kiszámított összeget negatív előjellel vigyük fel az Összeg oszlopba.

Ha betegszabadságot kell fizetni, akkor vigyünk fel egy új sort és válasszuk ki a Betegszabadság (munkavállalói) jövedelem jogcímet és a Módosítás oszlopba rögzítsük be az előzőleg meghatározott betegszabadság összeget. A Megjegyzés oszlopba be lehet írni, hogy ez a december hónapra járó betegszabadság.

Ha betegszabadságot kell fizetni, akkor vigyünk fel egy új sort és válasszuk ki a Betegszabadság (munkavállalói) jövedelem jogcímet és a Módosítás oszlopba rögzítsük be az előzőleg meghatározott betegszabadság összeget. A Megjegyzés oszlopba be lehet írni, hogy ez a december hónapra járó betegszabadság.

Ha táppénzt kell fizetni, akkor vigyük fel egy új sort és ott a megfelelő táppénz jövedelem jogcímet kell kiválasztani pl.: Saját jogú táppénz 60%, és az összeg oszlopba írjuk be a kiszámolt, december hónapra eső táppénz összegét és a Nyitó/Záró dátum oszlopokban vigyük fel a decemberi táppénz időszakot.

Majd lépjünk be a Táppénz számfejtések menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitással automatikusan létre jött egy új sor.

Írjuk be a december hónapra járó, de január hónapban kifizetett összeget a Számfejtett összeg oszlopba, és ha szükséges, az eltartottat.

Írjuk be a december hónapra járó, de január hónapban kifizetett összeget a Számfejtett összeg oszlopba, és ha szükséges, az eltartottat.

Abban az esetben, ha december hónapra táppénzes időszakot kellett jelölni, mivel december hónapra önellenőrzés nem történt, ezért a 2023. december havi 08-as bevallást erre a munkavállalóra helyesbíteni kell, mert s 08-as lapján meg kell jelennie a kiesett táppénzes időnek.

4. Áthúzódó folyamatos táppénz ellátások kezelése

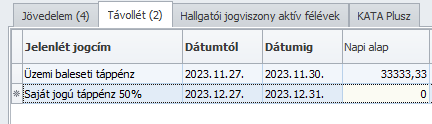

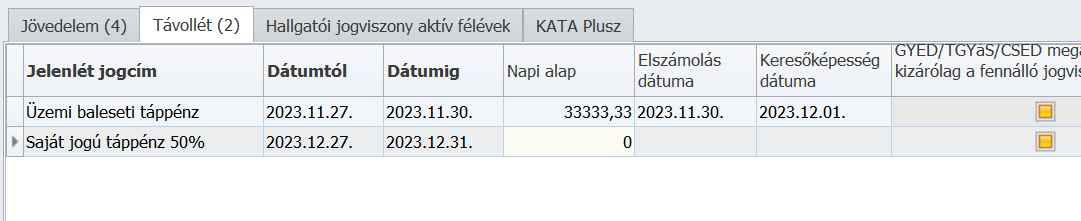

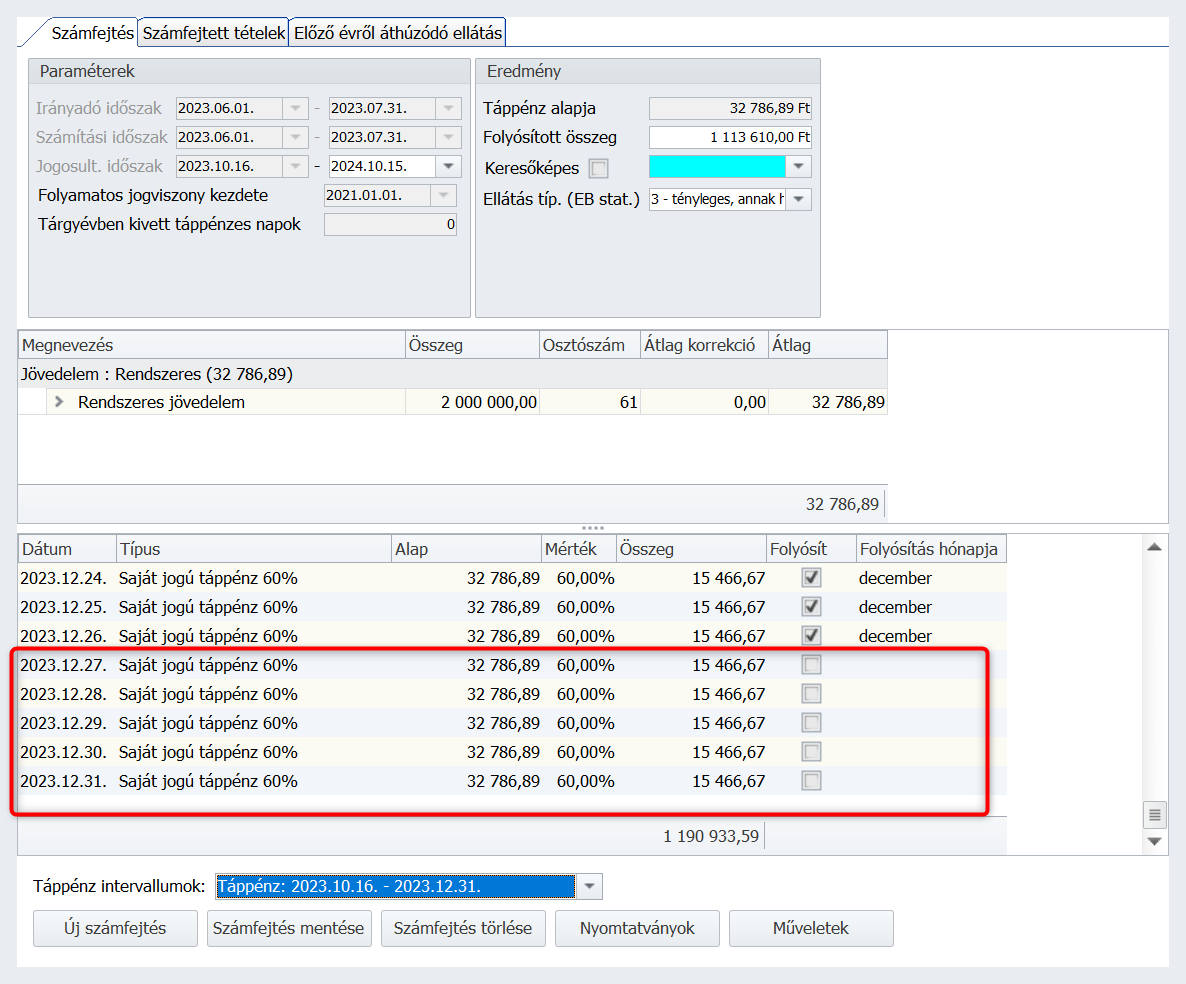

A munkavállaló 2023. október 16. napjától folyamatosan táppénz ellátásban részesül, december hónapban táppénzes/orvosi igazolást 2023.12.26. napjáig kaptunk, továbbra is keresőképtelen bejegyzéssel.

Ebben az esetben a munkavállaló jelenlét adatában 2023. december hónapra 01.- 31-ig táppénz ellátás jogcímet kell bejelölni, de december hónapban az ellátást folyósítani csak 2023.12.25. napjáig folyósítjuk, mert eddig rendelkezünk orvosi igazolással.

A december 27-31-ig terjedő időszak nem kerül folyósításra.

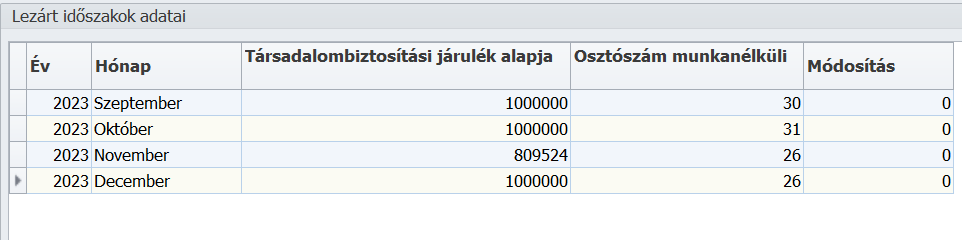

Az évnyitás átemeli 2024. évre az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét adatai a táppénzes teljes időszakot,

valamint az Adatok álláskeresési járadék igazoláshoz menüpontba is az osztószám nap csökkentésre kerül.

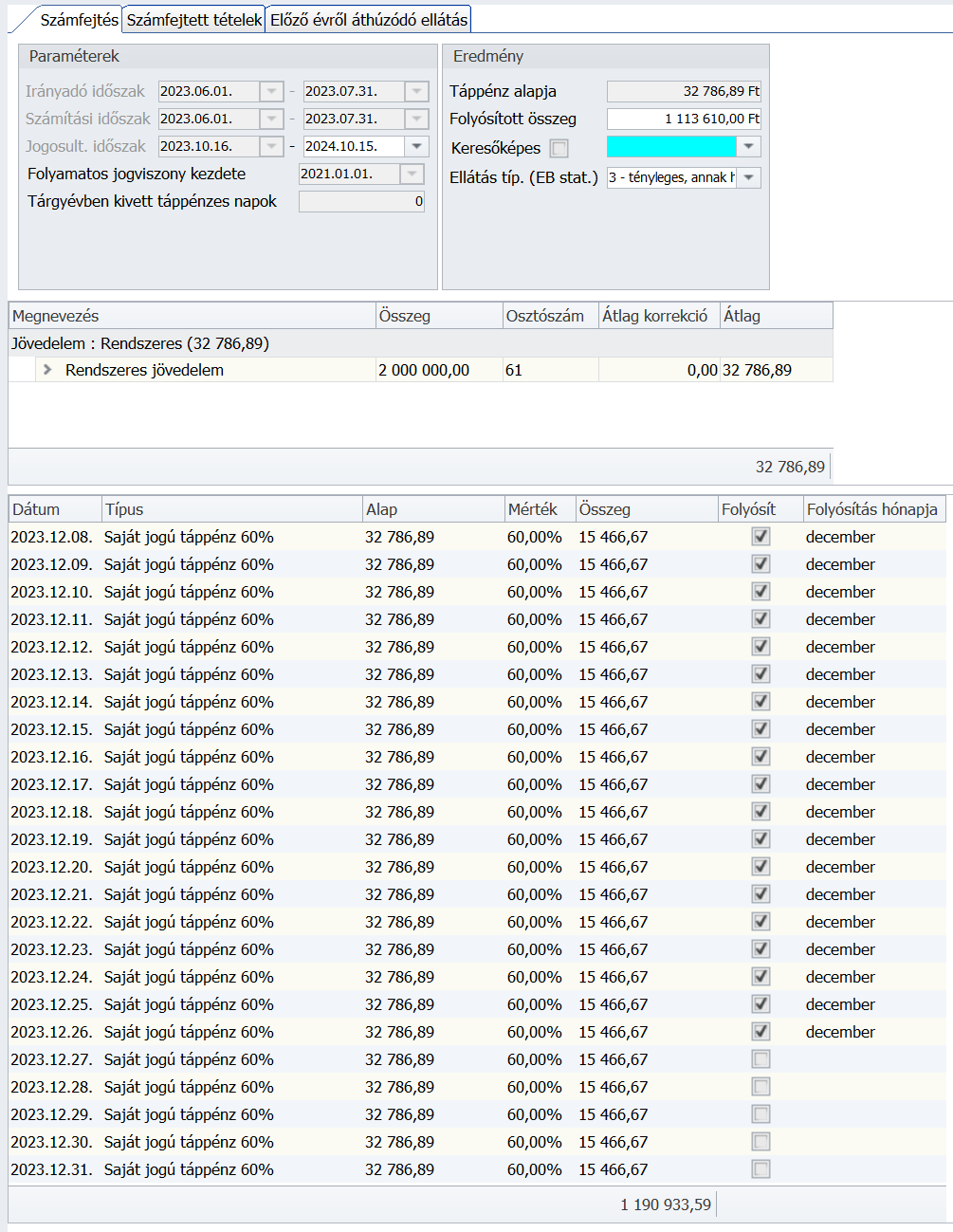

2024. január hónapban mikor megérkezik a táppénzes/orvosi igazolás, amin még a december vége is megtalálható, visszalépünk a 2023. december hónapban állva a Táppénz számfejtés menüpontba nézzük meg, hogy milyen összegű a december 27-31-ig terjedő időszakra fizetendő táppénz összege.

2024. január hónapban a Jövedelmek juttatások menüpontba vigyünk fel egy sort, válasszuk ki a megfelelő táppénzes jövedelem jogcímet az összeg oszlopba írjuk be a december hónapra járó ellátás összegét és a Nyitó/Záró dátumba írjuk be a 2023. december 27-31-ig terjedő időszakot.

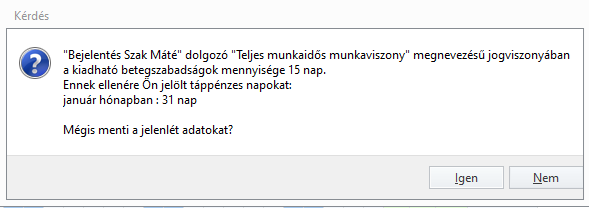

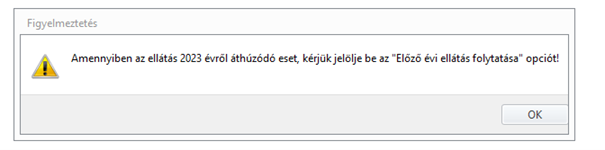

A január havi jelenlét adatokban jelöljük be a táppénzes időszakot. A program ekkor figyelmeztető üzenetet küld.

A január havi jelenlét adatokban jelöljük be a táppénzes időszakot. A program ekkor figyelmeztető üzenetet küld.

Nyomjuk meg az Igen gombot.

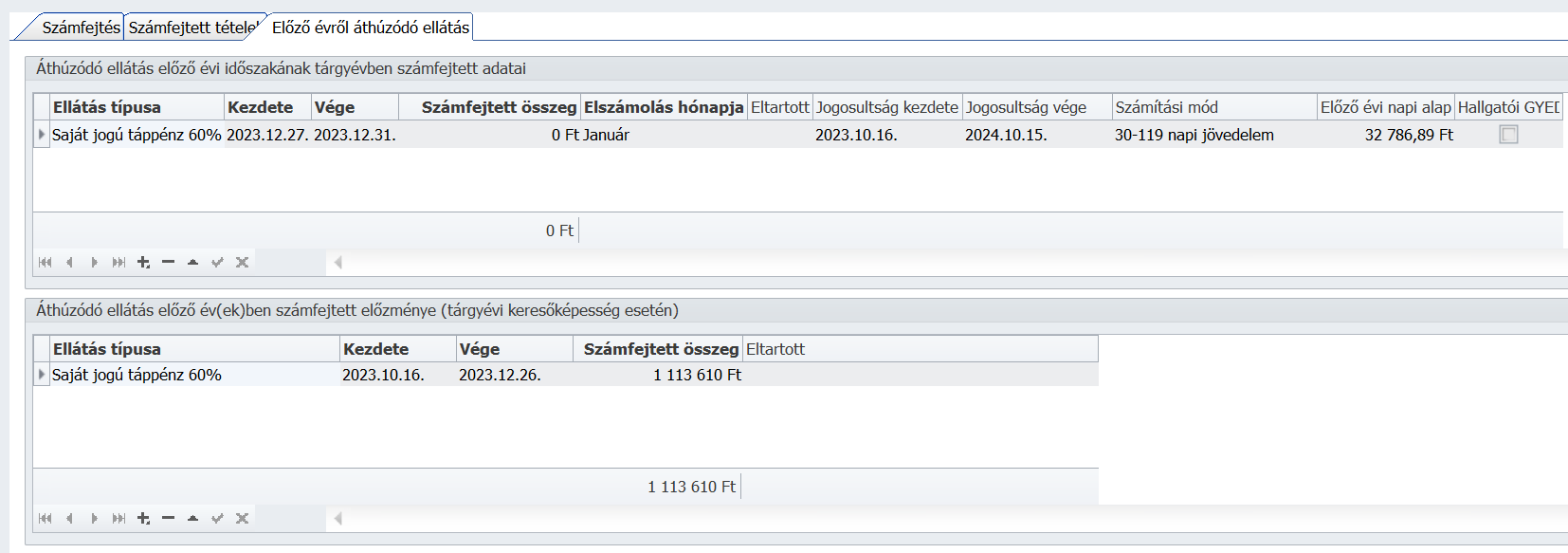

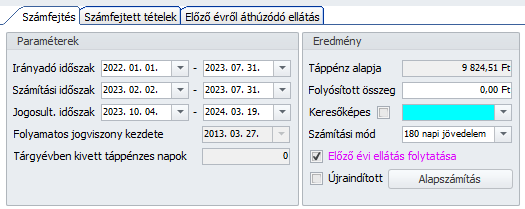

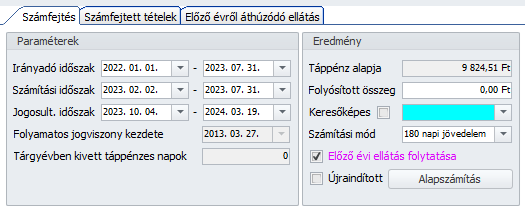

Ezt követően menjünk be a Táppénz számfejtés menübe és ott először az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában találunk egy sort a december havi el nem számolt időszak adatával és ide írjuk be a december hónapra járó, de január hónapban kifizetésre kerülő táppénz összeget.

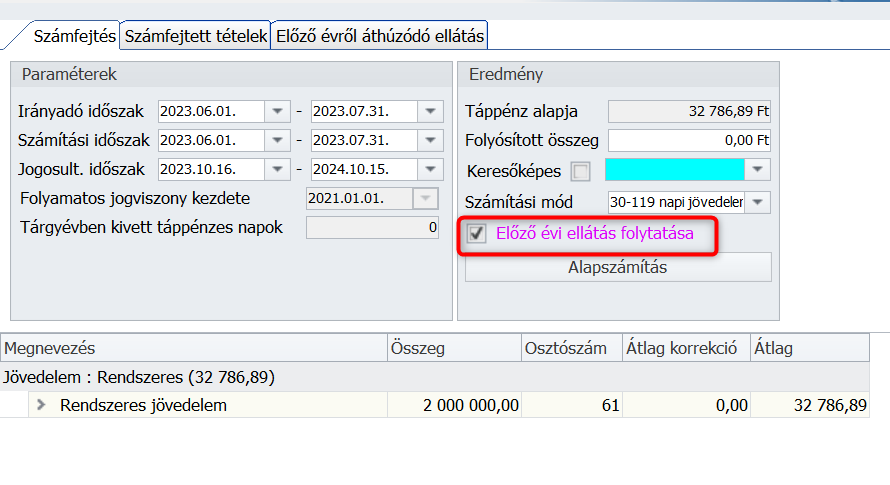

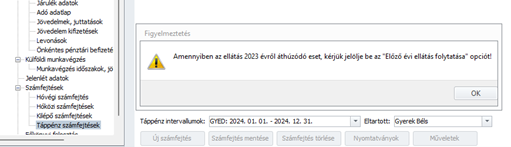

A Táppénz számfejtés menüpontban a Számfejtés fülön állva válasszuk ki a 2024. év január havi táppénz időintervallumot és az Új számfejtés gomb megnyomásával a program üzenetet fog küldeni, hogy előző évről áthúzódó ellátásról van szó,

ezért az adatok megjelenését követően be kell pipálni az Előző évről áthúzódó ellátás jelölőnégyzetet.

ezért az adatok megjelenését követően be kell pipálni az Előző évről áthúzódó ellátás jelölőnégyzetet.

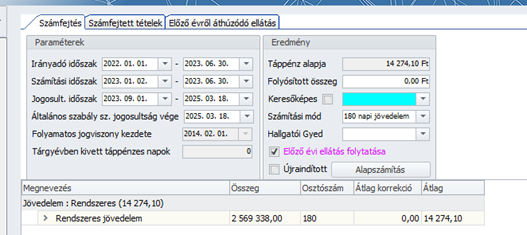

A bejelölést követően a program csatlakozik az előző évi adatbázishoz és az Irányadó és Számítási időszakok, jogosultsági idők és a napi alap visszaáll az előző évben megállapított adatokra és folytathatjuk a számfejtést az előző évi alapokkal.

A bejelölést követően a program csatlakozik az előző évi adatbázishoz és az Irányadó és Számítási időszakok, jogosultsági idők és a napi alap visszaáll az előző évben megállapított adatokra és folytathatjuk a számfejtést az előző évi alapokkal.

5. Áthúzódó CSED, GYED ellátások kezelése:

A munkavállaló CSED vagy GYED ellátása 2023. évben kezdődött és az ellátás 2024. évben tovább folytatódik.

Mindkét esetben az ellátás a 2024. év megnyitását követően az alábbiak szerint történik.

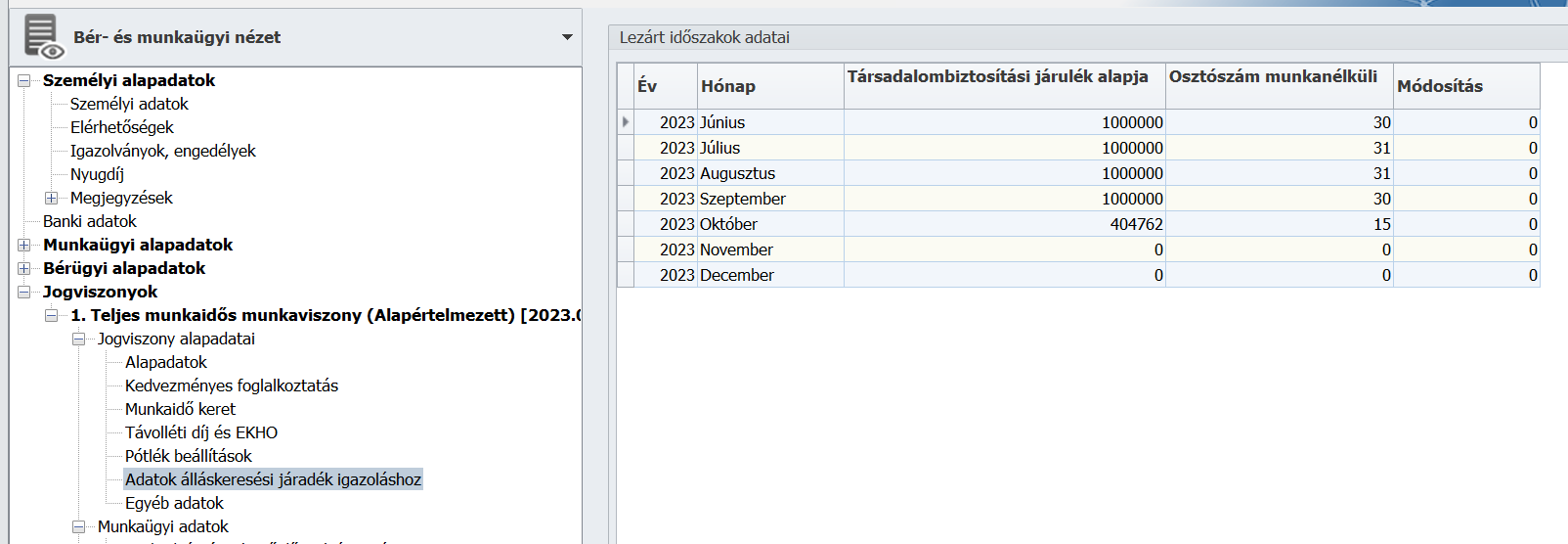

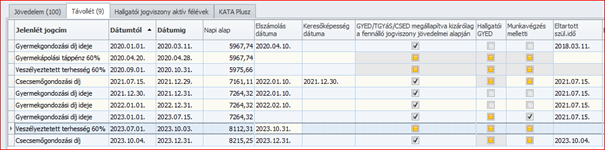

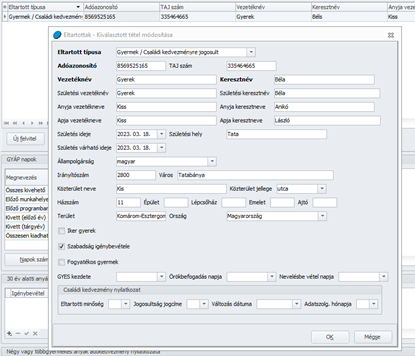

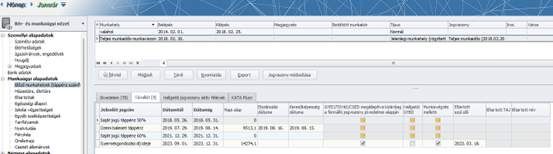

A munkavállaló adataiba belépve az Előző munkahelyek (táppénz számfejtéshez) menüpontban a Távollétek fülre kattintva ellenőrizzük, hogy a 2023. évre vonatkozó CSED, GYED időszakok megfelelően megjelentek-e, időszakok, napi alapok, a jövedelem megállapítására vonatkozó az esetlegesen munkavégzés melletti GYED ellátásra vonatkozóan megjelentek és az Eltartott születési dátuma a sor végén megtalálható-e.

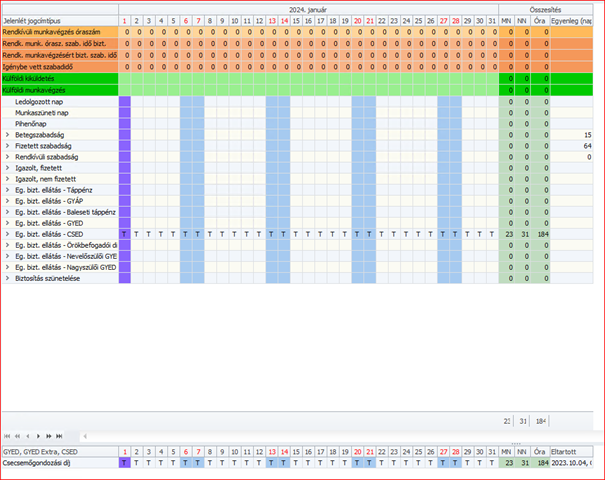

A jelenlét adatoknál legyen feltöltve a CSED vagy GYED időszaka:

A jelenlét adatoknál legyen feltöltve a CSED vagy GYED időszaka:

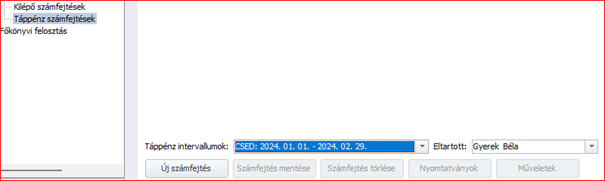

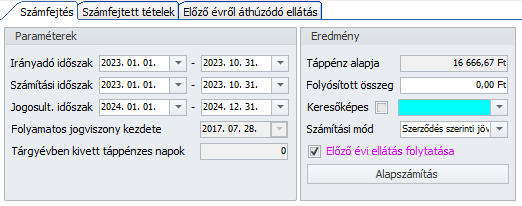

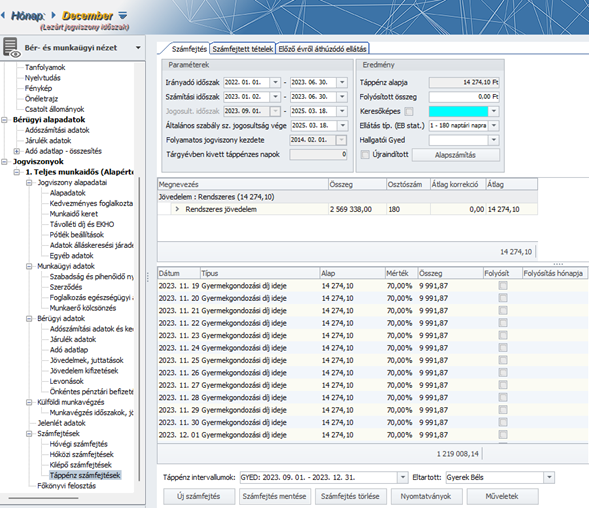

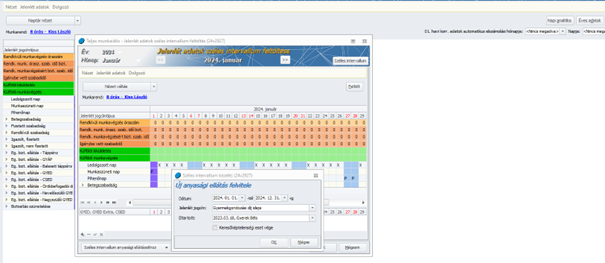

Lépjünk be a Táppénz számfejtés menüpontba és az Intervallum megadásnál válasszuk ki az elszámolandó ellátás időszakát (2024.01.01-től fogjuk csak látni az időszakot)

Lépjünk be a Táppénz számfejtés menüpontba és az Intervallum megadásnál válasszuk ki az elszámolandó ellátás időszakát (2024.01.01-től fogjuk csak látni az időszakot)

Az új számfejtés gomb megnyomásával elindítjuk a számfejtést, kapunk egy üzenetet, melyet az OK gomb megnyomásával tudomásul veszünk:

Az új számfejtés gomb megnyomásával elindítjuk a számfejtést, kapunk egy üzenetet, melyet az OK gomb megnyomásával tudomásul veszünk:

A következő képernyőn bejelöljük az Előző évről áthúzódó ellátás folytatása jelölő négyzetet:

A következő képernyőn bejelöljük az Előző évről áthúzódó ellátás folytatása jelölő négyzetet:

Ekkor az Irányadó, a Számítási és Jogosultsági idők megváltoznak az előző évben meghatározott adatokra és az előző évi napi alapra így folytathatjuk az ellátás folyósítását.

GYED elszámolás esetében a program rávizsgál a 2024. évre érvényes GYED maximumokra is és amennyiben szükséges, akkor a 2024. január havi ellátás már az új GYED maximumban kerül megállapításra.

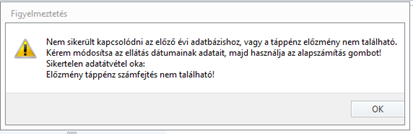

Mi a teendő akkor, ha az Előző évi ellátás folytatása bepipálását követően a program hibaüzenetet küld, mely azt jelzi, hogy nem tudunk az előző évi adatbázishoz kapcsolódni:

Ebben az esetben az OK gomb megnyomását követően nem változik meg az Irányadó, és a Számítási, és Jogosultsági időszak az előző évi megállapításkori adatokra ezt manuálisan kell módosítani:

Ebben az esetben az OK gomb megnyomását követően nem változik meg az Irányadó, és a Számítási, és Jogosultsági időszak az előző évi megállapításkori adatokra ezt manuálisan kell módosítani:

Vegyük elő az ellátás kezdetekor lekért Adatmegállapító lapot és az alapján módosítsuk az Irányadó, a Számítási, és Jogosultsági időszakot, majd nyomjuk meg az Alapszámítás gombot, ezzel visszaáll a napi alap az eredetileg megállapított napi alapra és folytatódhat a táppénz számfejtési folyamat.

Vegyük elő az ellátás kezdetekor lekért Adatmegállapító lapot és az alapján módosítsuk az Irányadó, a Számítási, és Jogosultsági időszakot, majd nyomjuk meg az Alapszámítás gombot, ezzel visszaáll a napi alap az eredetileg megállapított napi alapra és folytatódhat a táppénz számfejtési folyamat.

6. Év nyitást követően visszamenőlegesen az előző évre beadott CSED, GYED igények kezelése.

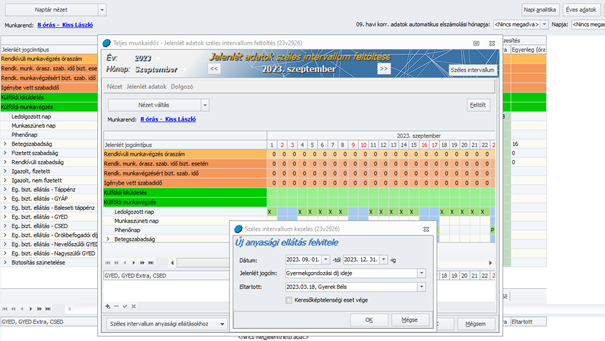

Az egyik munkavállaló jelezte 2024. év elején, hogy az anyuka helyett visszamenőleg 2023. szeptember 01. napjától Ő venné igénybe a 2023.03.18. napján született gyermeke után a GYED ellátást.

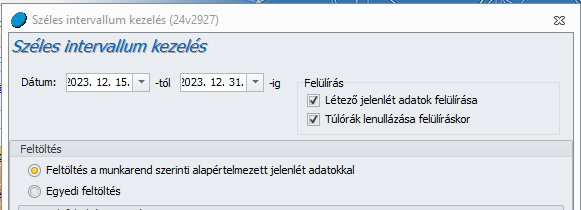

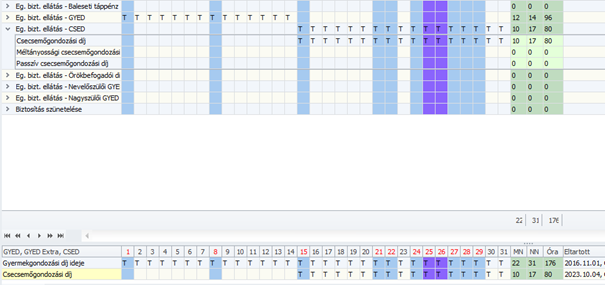

Ebben az esetben a 2023. évi programban fel kell tölteni a Gyermek adatokat, és ellenőrizni az előző munkahelyek (táppénz számfejtéshez) menüpontban a biztosítotti időket, majd az Alapadatok menüben át kell állítani 2023.09.01. napjától a Foglalkozási jogviszonyt GYED melletti foglalkozási jogviszonyra (pl.: Teljes munkaidős munkaviszony GYED mellett). Ezt követően visszalépünk a lezárt szeptemberi hónap jelenlét adataiba sz Éves adatok gombot megnyomva az így megjelenő jelenlétadat képernyő alsó szekciójában található GYED, GYED Extra, CSED menüpont Széles intervallum anyasági ellátásokhoz menüpontban az Új gomb megnyomásával vigyük fel a GYED kezdő napjáról az év utolsó napjáig terjedő időszakot, a Jelenlét jogcímet (Gyermekgondozási díj) és az érintett eltartott nevét, majd az OK gomb megnyomásával rögzítsük az adatokat.

Ha rögzítettük a jelenlét adatokat, december hónapon állva lépjünk a táppénz számfejtés

menüpontba és a GYED intervallumot és a gyermek nevét kiválasztva Új számfejtés gomb megnyomásával állapítsuk meg az ellátás alapját, a 2023. évre járó GYED összegét, de folyósítani nem szabad, és készítsük el az Adatmegállapító lapot.

Ezt követően lépjünk át a 2024. évi Kulcs-Bér programba, és a munkavállaló adataiba. Vigyük fel itt is a gyermek adatait az Eltartottak menüpontba, ha ez még nem történt meg.

Lépjünk be az Előző munkahelyek (táppénz számfejtéshez) menüpontba és itt a Távollétek fülre rögzítsük fel a 2023.009.01. napjától 2023.12.31. napjáig terjedő időre a Gyermekgondozási díj idejét, jelöljük hogy a megállapítás csak az e cégből származó jövedelmek alapján történt, Jelöljük, hogy munkavégzés melletti GYED került folyósításra és írjuk be az eltartott születési dátumát, akire az ellátást folyósítani fogjuk.

Az Alapadatoknál a Foglakozási jogviszony Korábbi adatok megtekintése menüpontjában vigyük fel 2023.09.01. dátummal

A Jövedelmek juttatások menüpontba vigyünk fel egy új sort, és a Gyermekgondozási díj kifiz. helyi jövedelem jogcímet kiválasztva az Összeg oszlopba írjuk be a 2023. évre járó GYED ellátás összegét, a Módosítás oka oszlopba beírhatjuk, hogy ez az előző évi ellátás, a Nyitó/Záró dátumba beírhatjuk az időszakot, amire az összeg vonatkozik

Ezt követően lépjünk a Jelenlét adatok menübe és ott az Éves adatok gombra kattintva, a képernyő bal alsó részében található Széles intervallum anyasági ellátásokhoz menüben rögzítsük a GYED idejét az a GYED jogcímét és az eltartottat, akire tekintettel az ellátást folyósítani fogjuk.

A táppénz számfejtések menüpontban előszőr lépjünk be az Előző évről áthúzódó ellátás fülre kattintva a felső szekcióban egy „+” jel megnyomásával vigyünk fel egy új sort és ennek oszlopait értelem szerűen kitöltve vigyük fel azokat az adatokat, melyek a január hónapban fizettünk ki, de az előző 2023. évre vonatkoznak (amit a jövedelmek juttatások menüben is már feltüntettünk).

Ezt követően a Táppénz számfejtés menüben a Számfejtés fülön állva, az Intervallum és a gyermek megadása után az Új számfejtés gombra kattintva indítsuk a január hónapra jutó ellátás megállapítását. Meg fog jelenni egy üzenet, mely jelzi, hogy az Előző évről áthúzódó ellátást jelölni kell:

Ezt elfogadva megjelenik a táppénz számfejtő ablak, melyben jelölni kell az Előző évi ellátás folytatása (Lila színű) jelölő négyzetet

Ekkor az ellátások Irányadó, Számítási és Jogosultsági időszaka átvált az előző évben megállapított adatokra és ugyanabban a napi alapban kerül az ellátás megállapításra, mint előző évben volt.

Amennyiben olyan üzenetet küld a program, hogy nem tud kapcsolódni az előző évi adatokhoz.

OK gomb megnyomásával vegyük tudomásul az üzenetet és vegyük elő az Adatmegállapító lapot, melyet az előző évi programból elmentettünk és az azon szereplő adatokkal írjuk felül az Irányadó, a Számítási, a Jogosultsági időszakot, ha kell a Számítási módot és nyomjuk meg az Alapszámítás gombot. Ekkor a program a beírt adatoknak megfelelően módosítja az alapszámítást és ugyanazon Napi alapot fogja megállapítani, mint az előző évi alap volt.

Amennyiben a GYED megállapítása GYED maximális összegében történik, a programunk ezt automatikusan figyeli és kezeli.

Amennyiben a munkavállalónk 2024. év elején már az évnyitást követően igényelne 2023. év végén kezdődő CSED ellátást úgy, hogy 2023. év végén Veszélyeztetett terhes ellátás vagy az előző gyermek jogán GYED ellátás lett jelölve a jelenlétadatoknál a CSED ellátás megállapítása megegyezik a fent leírtakkal, de természetesen minden esetben a megfelelő Csecsemőgondozási díj kifiz, helyi jövedelem jogcímeket kell választani, valamint a jelenlétadatok kezelésében az alábbiakat kell megtenni:

2023. évben a gyermek adatok rögzítését követően a Jelenlét adatokat a felső szekcióban a CSED igénylésének kezdő napjától módosítani kell CSED ellátásra, ehhez előszőr vissza kell nyitni a december hónapot, majd a Jelenlét adatok Éves adatok gomb megnyomásával belépünk a jobb felső sarokban található Széles intervallum rögzítésbe. Itt beállítjuk a CSED kezdő napjától a hónap utolsó napjáig az időintervallumot és a Feltöltés a munkarend szerinti alapértelmezett jelenlétadatokkal jelölést alkalmazva az OK gomb megnyomásával mentjük az adatokat

Ha ez megtörtént, az jelenlét adatokat is mentjük és az OK gomb megnyomásával visszalépünk a névsoros listába. Itt nyomjuk meg a Frissítés gombot,

majd lépjünk vissza a munkavállaló jelenlét adataiba és ott a felső és az alsó részen is állítsuk be a CSED időszakot

Ezt követően a Táppénz számfejtésben állapítsuk meg a CSED ellátás alapját, és a december hónapra járó összeget, de ne folyósítsuk az ellátást valamint nyomtassunk Adatmegállapító lapot.

Ezt követően megyünk a 2024. évi programba,

- Felvisszük az eltartottat

- Az előző munkahelyek (táppénz számfejtéshez) Távollétek fülön beállítjuk a 2023. évre vonatkozó CSED időszakot, Napi alapot, Jelöljük, hogy ebből a jogviszonyból származó jövedelem az alap és beállítjuk a gyermek születési évét

- a Jövedelmek juttatások menüben felvisszük az előző évre vonatkozó ellátás jogcímét és az összeg oszlopba beírjuk a decemberre járó, de januárban kifizetésre kerülő CSED összeget

- A jelenlét adatoknál feltöltjük az Éves adatok menüben Széles intervallum és Széles intervallum anyasági ellátásokhoz menüpontokban is a CSED időszakot

- Táppénz számfejtésben az Előző évről áthúzódó ellátás fül felső szekciójában rögzítjük a januárban kifizetett, de december hónapra járó ellátás adatait

- A számfejtés fülön pedig a CSED intervallumot kiválasztva Új számfejtés gomb megnyomásával, az Előző évről áthúzódó ellátás jelölésével megállapítjuk az ellátás alapját és folyósítjuk a január hónapra vonatkozó ellátást.

|

Hasznos volt az információ?

|

|

|

|