Nyomtatás

Nyomtatás

| PERFEKT programfunkció - Kulcs-Számla Kulcs-Számla és Készlet | PRÉMIUM programfunkció - Kulcs-Számla Kulcs-Számla és Készlet Kulcs-Ügyvitel |

Fordított adózás

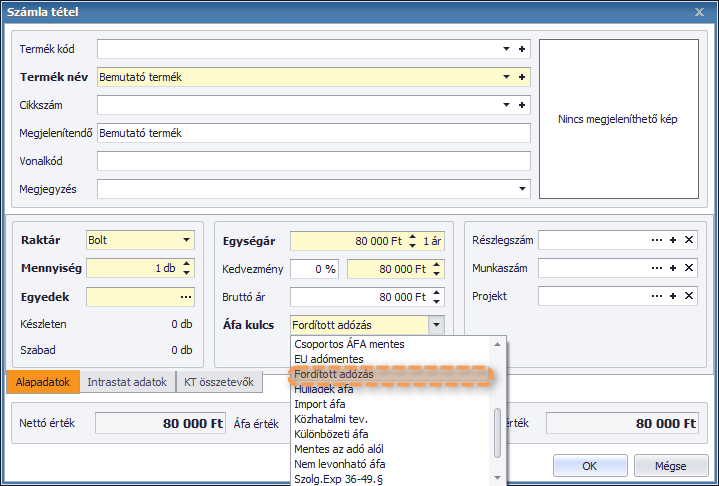

A fordított adózáshoz szükséges Áfa kulcs elérhető a ![]() Kulcs-Ügyvitel rendszerben, számlázáskor ezen Áfa kulcs kiválasztható.

Kulcs-Ügyvitel rendszerben, számlázáskor ezen Áfa kulcs kiválasztható.

![]()

Fordított adózás azt jelenti, hogy az Áfa tv. értelmében az adót a termék beszerzője, szolgáltatás igénybe vevője fizeti.

Mikor alkalmazható a fordított adózás?

- az építési-szerelési munkák elvégzését követően ingatlan átadása, ingatlan értékesítése

- az ingatlanhoz közvetlenül kapcsolódó építés-szerelési, fenntartási, takarítási, tisztítási, karbantartási, javítási, átalakítási és bontási szolgáltatások

- az előző két ponthoz tartozóan munkaerő kölcsönzése, kirendelése

- különböző fémek, hulladékok, törmelékek, visszanyert papír vagy karton, üvegcserép, üveghulladék, műanyag hulladék, forgács, használt vagy új rongy, kötél, használt akkumulátorok, elemek stb. értékesítés esetén

- beépített ingatlan(rész), valamint az ehhez tartozó földrészlet értékesítése bizonyos feltételek megvalósulása mellett

- vállalkozásban használt 100.000 forint feletti tárgyi eszközök értékesítése, vagy szolgáltatás nyújtása, ha az értékesítő felszámolás vagy fizetésképtelenségét jogerősen megállapító eljárás hatálya alatt van.

A fordított adózás alkalmazhatóságának a további személyi feltétele, hogy az ügylet teljesítésében érintett felek:

- mindegyike belföldön nyilvántartásba vett adóalany legyen, valamint

- egyikének se legyen olyan, e törvényben szabályozott jogállása, amelynek alapján tőle adó fizetése ne lenne követelhető (ilyen a törvényben szabályozott jogállása az alanyi adómentesség alá bejelentkezett adóalanynak van).

Nem alkalmazhatóak a fordított adózás szabályai, ha az ügyletben résztvevő valamelyik fél nem adóalany, vagy külföldön nyilvántartásba vett adóalany, illetve, ha alanyi adómentes a státusza.

A fordított adózásnál az eladó az értékesítés során adót nem háríthat át, a számlát adó nélkül állítja ki. A vevő állapítja meg a fizetendő adót, és a saját bevallásában szerepelteti.

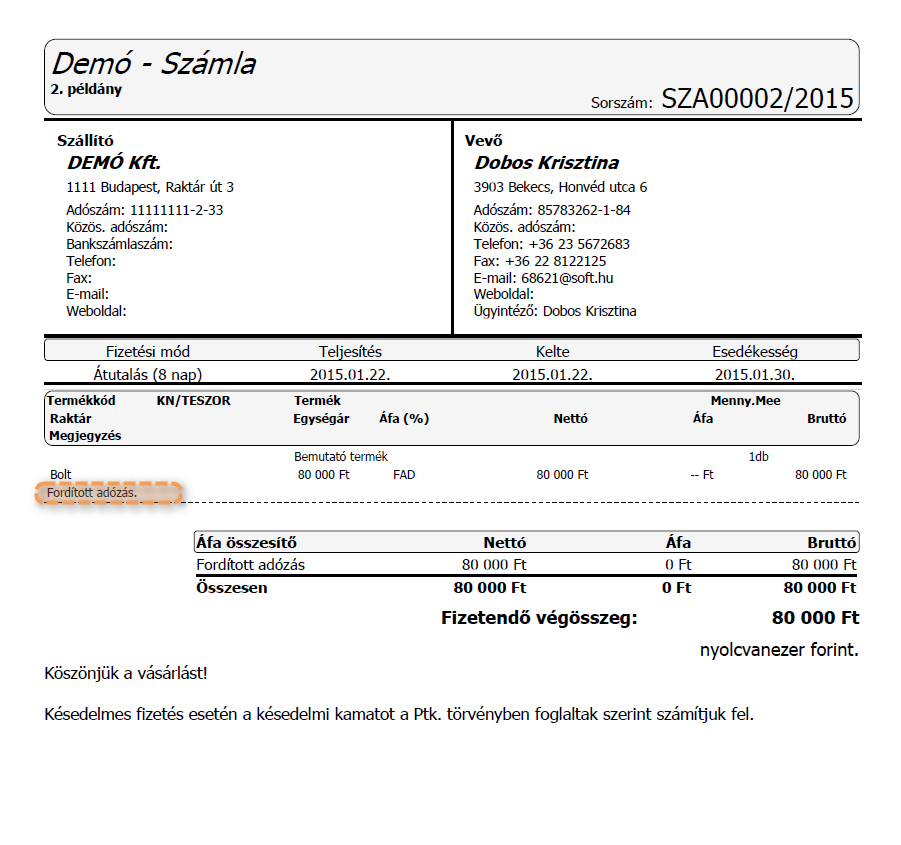

Számlán való megjelenése: Fordított adózás hatálya alá eső számla kiállítása esetében a számlán a következőket kell szerepeltetni:

- a vevő adószáma

- a számla ÁFA felszámítása nélkül kerül kiállításra

- a számlán fel kell tüntetni, hogy a számla a fordított adózás hatálya alá

esik és az ÁFA-t a vevőnek kell megfizetnie.

Az adófizetés időpontja: fordított adózással érintett ügyletek esetében a beszerző, igénybevevő adóalany adófizetési kötelezettsége az új Áfa-törvény 60. § (1) bekezdése alapján abban az időpontban keletkezik, amelyik az alábbi időpontok közül a leghamarabb következik be:

- az ügylet teljesítését tanúsító számla kézhezvétele, vagy

- az ellenérték megtérítése, vagy

- a teljesítést követő hónap 15. napján

Használata a programban:

|

A fordított adózással kapcsolatos Áfa kulcs kiválasztható számlázáskor.

Megjegyzés:

Beállítható a fordított Áfa kulcs automatikus kezelése számlán bizonyos termékeknél és bizonyos ügyfeleknél.

– Az ügyfél adatlapján beállítható, hogy fordított adózású ügyfél.

– A termék adatlapján beállítható, hogy amennyiben fordított adózású ügyfélnek készül számla, akkor az adott termék fordított áfa kulccsal szerepeljen a számlán.

|

A számlán szereplő szolgáltatáshoz automatikusan egy megjegyzés jelenik meg az alábbi szöveggel: “Fordított adózás.”