Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató – 2020. december (v2589)

Megjelenési dátum: 2020. december 22.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Törvénykövetés

Javítások

![]()

Törvénykövetés

![]()

Az 571/2020.(XII.9.) korm.rendelettel meghosszabbított vészhelyzeti SZOCHO, SZAKKHO, KIVA és rehabilitációs kedvezményhez kapcsolódó módosítások átvezetése a Kulcs-Bér programban

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Az 571/2020.(XII.9.) korm.rendelettel módosított veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló 485/2020. (XI. 10.) Korm. rendelet adófizetési kedvezményre jogosító főtevékenységek köre kibővült, a kedvezmény a következő főtevékenységek esetén lehet érvényesíteni – az egyéb jogosultsági feltételek fennállását is vizsgálva -:

Adófizetési kedvezmény:

A tényleges főtevékenységként

1.Éttermi, mozgó vendéglátás (TEÁOR 5610) tevékenységet,

2. Rendezvényi étkeztetés (TEÁOR 5621) tevékenységet,

3. Italszolgáltatás (TEÁOR 5630) tevékenységet,

4. Filmvetítés (TEÁOR 5914) tevékenységet,

5. Konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230) tevékenységet,

6. Sport és szabadidős képzés (TEÁOR 8551) tevékenységet,

7. Előadó-művészet (TEÁOR 9001) tevékenységet,

8. Előadó-művészetet kiegészítő (TEÁOR 9002) tevékenységet,

9. Művészeti létesítmények működtetése (TEÁOR 9004) tevékenységet,

10. Múzeumi tevékenység (TEÁOR 9102) tevékenységet,

11. Növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104) tevékenységet,

12. Sportlétesítmény működtetése (TEÁOR 9311) tevékenységet,

13. Sportegyesületi tevékenységet (TEÁOR 9312),

14. Testedzési szolgáltatás (TEÁOR 9313) tevékenységet,

15. Egyéb sporttevékenység (TEÁOR 9319) tevékenységet,

16. Vidámparki, szórakoztatóparki (TEÁOR 9321) tevékenységet,

17. Fizikai közérzetet javító szolgáltatás (TEÁOR 9604) tevékenységet, vagy

18. M.n.s. egyéb szórakoztatás, szabadidős tevékenységet (TEÁOR 9329) folytató kifizetőnek

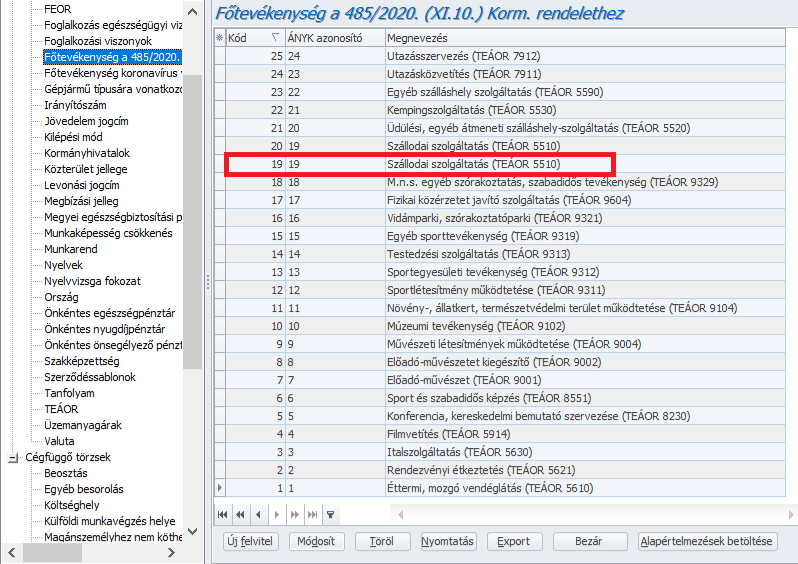

19. Szállodai szolgáltatás (TEÁOR 5510) -

20. Üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR 5520)

21. Kempingszolgáltatás (TEÁOR 5530)

22. Egyéb szálláshely szolgáltatás (TEÁOR 5590)

23. Utazásközvetítés (TEÁOR 7911)

24. Utazásszervezés (TEÁOR 7912)

nem kell megfizetni 2020.november, december és 2021. január hónapokra

- a SZOCHO-t a munkaviszonyban álló természetes személyek után.

- Nem keletkezik az ilyen főtevékenységet folytatónak SZAKKHO fizetési kötelezettsége, valamint

- a rehabilitációs hozzájárulás egy hónapra arányosan jutó hozzájárulás-fizetési kötelezettség alól is mentesül a fenti TEÁOR kör, azzal, hogy a rehabilitációs hozzájárulásra a fizetésre kötelezett a 2020. évben további előleget nem fizet.

- A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény szerinti kisvállalati adóalany, e tevékenységével összefüggésben 2020.november, december és 2021. január hónapokra történő kisvállalati adókötelezettsége megállapításánál nem tekinti kisvállalati adóalapnak a személyi jellegű kifizetések összegét.

A kedvezmények igénybevételének feltétele, hogy a kifizető az e rendelet hatálybalépésekor már fennálló munkaszerződés szerinti munkabér fizetési kötelezettségének eleget tesz, és a munkaszerződéseket a munka törvénykönyvéről szóló 2012. évi I. törvény 64. § (1) bekezdése szerinti felmondással nem szünteti meg a kedvezményes hónapokban.

A mentesség igénybevételének további feltétele, hogy

a) a kifizető a munkavállalót a veszélyhelyzetre való tekintettel elbocsájtotta volna,

b) a kifizető a mentesség iránti igényét bejelenti az adóhatósághoz (vélhetően erre a bevallás A lapján biztosít majd lehetőséget a NAV)

A fenti főtevékenységeket jelen verziónkban alapértelmezetten biztosítjuk a Törzskarbantartás/Közös törzsek/Főtevékenység a 485/2020.(XI.10.) Korm.rendelethez törzsben. Amennyiben a törzs időközben nem alapértelmezetten biztosított elemekkel is kiegészítésre került, úgy ezen elemek is megjelennek a törzsben, és használhatók a Számfejtési alapadatok pontban.

A fenti kedvezmény elszámolása érdekében a következő beállításokat kell ellenőrizni a programban:

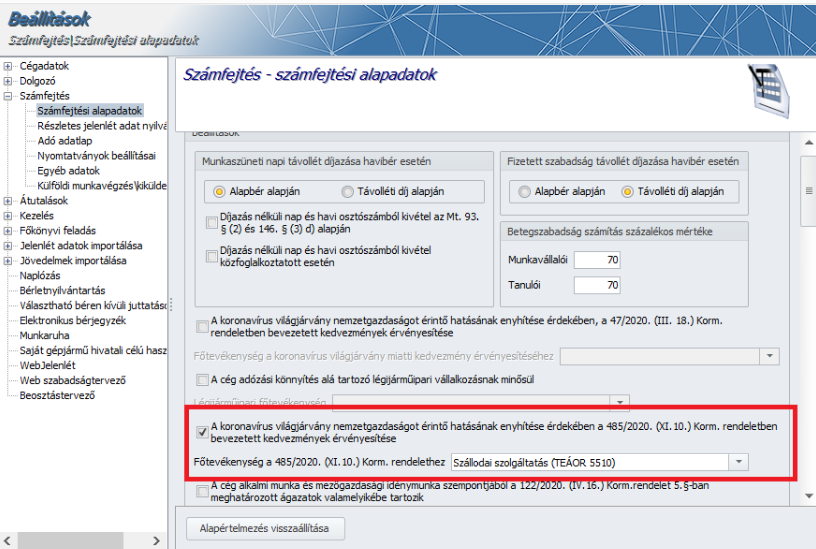

Beállítások/Számfejtés beállításai/Számfejtési alapadatok:

Amennyiben a számfejtett cég tényleges főtevékenysége alapján a 485/2020. (XI.10.) Korm. rendelet szerinti adózási kedvezményekben érintett vállalkozás, úgy a Beállítások/számfejtés beállításai/Számfejtési alapadatok menüpontban biztosított „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” jelölőnégyzet, valamint a „Főtevékenység a 485/2020. (XI.10.) Korm. rendelethez” legördülő lista, amelyben kiválasztható a Törzskarbantartás/Közös törzsek/Főtevékenység a 485/2020. (XI.10.) Korm. rendelethez törzsben rögzített elemek valamelyike, bejelölt és kiválasztott állapotú, akkor a kedvezmény érvényesítésére a jogviszonyos jelölések alapján kerül sor 2020. november és december hónapokban, a Számfejtési alapadatok pontban nem kell a kedvezményes időszak végét kiválasztani.

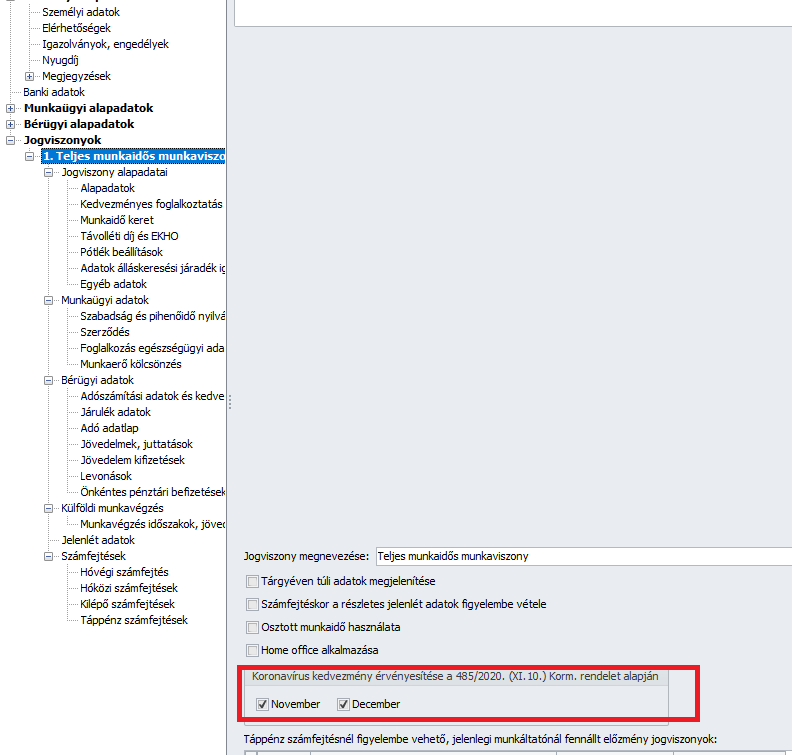

Dolgozó adatai/Jogviszony:

A Jogviszony megnevezése pontra kattintva a képernyőn két jelölőnégyzetet biztosítunk a „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” megnevezés alatt, a november és a december havi kedvezmény érvényesítésének jelölhetőségére. Amennyiben a Jogviszony megnevezése képernyőn az új „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzetek bejelölésre kerülnek, és az egyéb jogosultsági feltételek fennállnak november hónapban a jogviszonyban, azaz

- A jogviszony a kedvezményes időszakban fennáll, vagy

- ha kilépett február 1-e előtti dátummal de a kilépési mód nem befolyásolja a kedvezményt (a kilépési mód törzsadatnál a „485/2020. (XI. 10.) Korm. rend. szerinti kedvezményre nem jogosító kilépési mód” jelölőnégyzet bejelöletlen) és a jogviszony november hónapban legalább 1 napig fennállt,

akkor a kedvezményesre jelölt hónap számfejtése során érvényesül az adott jogviszonyra vonatkozóan a kedvezmény.

A jogviszonyban a december havi jelölőnégyzet a novemberi hónapzárást követően a november havi állapotnak megfelelően jelenik meg, azaz, ha november hónapra érvényesítésre került az adókedvezmény, akkor a december havi jelölőnégyzet is bejelölt állapotú lesz. A december hónap jelölőnégyzetének állapota mindaddig igény szerint változtatható, amíg nem készül december hónapra számfejtés az adott jogviszonyban.

Rehabilitációs hozzájárulási előleg:

Amennyiben a Beállítások/számfejtés beállításai/Számfejtési alapadatok menüpontban a A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” jelölőnégyzet bejelölt állapotú,a veszélyeztetett ágazatba tartozó rehabilitációs hozzájárulás fizetésére kötelezett esetében 2020. november és december hónapokra vonatkozóan a rehabilitációs hozzájárulás mértékét a Rehab tv.23. § (5) bekezdése szerinti éves személyenkénti hozzájárulás (1 449 000 forint) mértékének 2/12 részével, azaz 241 500 forinttal csökkenteni kell azon jogviszonyok esetében, amelyeknél 2020.november és december hónapokban ”Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzet bejelölt állapotú, és az egyéb jogosultsági feltételek fennállnak. A közteher gyűjtésben november és december hónapra ilyen esetben a gyűjtendő rehabilitációs hozzájárulási előleg összegét ezen személyenkénti 2/12-ed hozzájárulással csökkenteni kell. Azon vállalkozások vonatkozásában, amelyekre a 47/2020. (III. 18.) Korm. rendelet is kiterjedt,a rehabilitációs hozzájárulás mértéke a Rehab 23. § (5) bekezdése szerinti éves hozzájárulás (1 449 000 forint) mértékének kétharmada, azaz a kötelezett 966 000 forint megfizetésére köteles személyenként, így ilyen esetben a személyenkénti 966 000 forintot kell az 2/12 résszel azaz 161 000 forinttal csökkenteni.

A kötelezettség csökkentését a program az Adatszolgáltatások/NAV felé/Rehabilitációs hozzájárulás elszámolása pontban kezeli, és a közteher utalás a gyűjtést az „Adatszolgáltatások/NAV felé/Rehabilitációs hozzájárulás elszámolása” menüben számított/rögzített adatokból gyűjti.

Fontos: a helyes összegű kedvezményes rehabilitációs hozzájárulási előleg számítás feltétele, hogy azt megelőzőn elkészüljön a december havi számfejtés is!

![]()

A szakképzési hozzájárulás éves elszámolás gyűjtésének biztosítása 2020.év során a 47/2020.(III.18.) Korm.rendelet hatálya alá tartozó, a légijármű ipari vállalkozásnak minősülő, valamint a 485/2020.(XI.10.) Korm.rendelet hatálya alá tartozó kedvezményt érvényesítő cégek esetében a közteherutalásban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban biztosítjuk a 2020.év során a 47/2020.(III.18.) Korm.rendelet hatálya alá tartozó, a légijármű ipari vállalkozásnak minősülő, valamint a 485/2020.(XI.10.) Korm.rendelet hatálya alá tartozó kedvezményt érvényesítő cégek esetében a szakképzési hozzájárulás éves elszámolásának gyűjtését a közteherutalásban.

![]()

KIVA bevallás 6.0 verziója szerinti gyűjtési szempontok biztosítása a programban – a 485/2020.(XI.10.) Korm.rendelet hatálya alátartozó főtevékenységűek számára

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen Kulcs-Bér verzióban a továbbiakban is a „N” gyakoriságú (előleg) bevallási lap gyűjtését biztosítjuk a KIVA 6.0 verziója szerinti gyűjtési szempontoknak megfelelően. A KIVA 6.0 verziója a 485/2020.(XI.10.) Korm.rendelet hatálya alá tartozó főtevékenységet folytató, és adókedvezményt érvényesítő KIVA-s vállalkozásokat érinti.

Jelen verziónkban biztosítjuk a KIVA bevallás 6,0 verziója szerinti gyűjtési szempontokat a programban.

A Beállítások/Számfejtési beállítások pontban biztosított „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” kedvezményes jelölőnégyzet bekapcsoltsága mellett a „Főtevékenység…” legördülőlistából kiválasztott kedvezményes tevékenység a 20KIVA gyűjtésekor megjelenik a bevallás adatrögzítő képernyőjén, ahol a legördülőlistából akár egy másik tevékenység kiválasztását is biztosítjuk.

A bevallás módosulásai a következők:

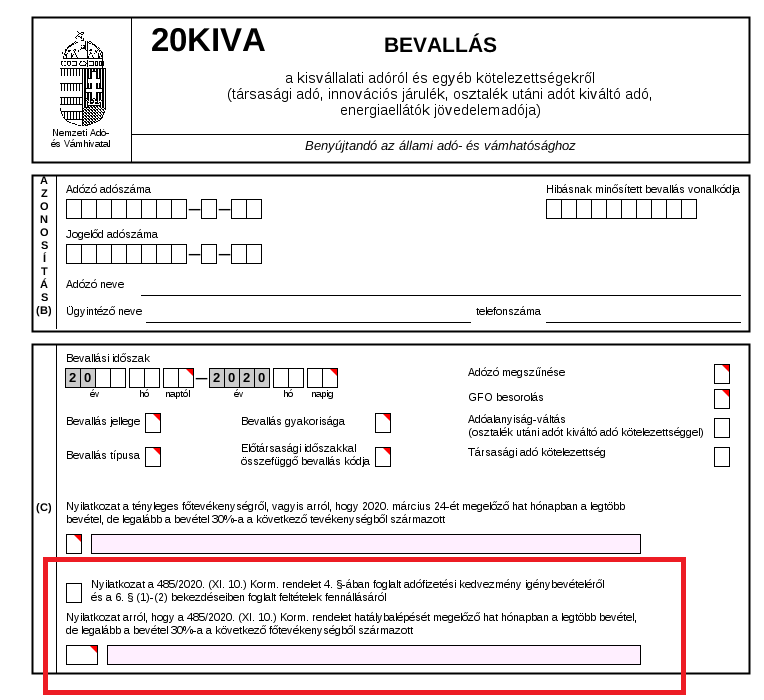

20KIVA Főlap

„C” blokk

A 485/2020. (XI. 10.) Korm. rendelet alapján Együttesen jelölendő mezők a következők:

- Nyilatkozat a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adófizetési kedvezmény igénybevételéről és a 6. § (1)-(2) bekezdéseiben foglalt feltételek fennállásáról

- Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott

A kedvezményes főtevékenységek (kóddal együtt) a 08-ra gyűjtendőkkel azonosak:

A 485/2020. (XI. 10.) Korm. rendelet 1. alcímében foglalt kedvezmény érvényesítéséhez ki kell választani a „Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott” megnevezésű nyilatkozati mezőkben, hogy melyik az a tényleges főtevékenység, amely alapján az adózó igényt tart az adóalap csökkentésére. Az itt választható tevékenységek az alábbiak:128 -

1.) Éttermi, mozgó vendéglátás (TEÁOR 5610)

2.) Rendezvényi étkeztetés (TEÁOR 5621)

3.) Italszolgáltatás (TEÁOR 5630)

4.) Filmvetítés (TEÁOR 5914)

5.) Konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230)

6.) Sport és szabadidős képzés (TEÁOR 8551)

7.) Előadó-művészet (TEÁOR 9001)

8.) Előadó-művészetet kiegészítő tevékenység (TEÁOR 9002)

9.) Művészeti létesítmények működtetése (TEÁOR 9004)

10.) Múzeumi tevékenység (TEÁOR 9102)

11.) Növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104)

12.) Sportlétesítmény működtetése (TEÁOR 9311)

13.) Sportegyesületi tevékenység (TEÁOR 9312)

14.) Testedzési szolgáltatás (TEÁOR 9313)

15.) Egyéb sporttevékenység (TEÁOR 9319)

16.) Vidámparki, szórakoztatóparki tevékenység (TEÁOR 9321)

17.) Fizikai közérzetet javító szolgáltatás (TEÁOR 9604) [E tevékenységet végzőre akkor terjednek ki a kedvező rendelkezések, ha megfelel a közfürdők létesítésének és üzemeltetésének közegészségügyi feltételeiről szóló 37/1996.(X.18.) NM rendelet szabályainak. 129]

18.) M.n.s. egyéb szórakoztatás, szabadidős tevékenység (TEÁOR 9329)

19.) Szállodai szolgáltatás (TEÁOR 5510)

20.) Üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR 5520) -

21.) Kempingszolgáltatás (TEÁOR 5530) -

22.) Egyéb szálláshely szolgáltatás (TEÁOR 5590) -

23.) Utazásközvetítés (TEÁOR 7911) -

24.) Utazásszervezés (TEÁOR 7912)

20KIVA-01 lap

1.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor az adott jogosultsági hónap oszlopában az 1. sorba be kell írnia a személyi jellegű kifizetések összegét, de ez az összeg, vagy november-december hónapokban – ha a könnyítés feltételei csak a munkavállalók egy részénél állnak fenn – annak érintett része nem számít bele a könnyítésre jogosult adózó tényleges adóalapjába, helyette a 7. sorban megadott csökkentett (akár 0 forint) összeget kell beszámítani (ld. 9. sor).

2.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor is tüntesse fel a jogosultsági hónap oszlopaiban a kedvezményezett foglalkoztatottakra vonatkozó adatokat, függetlenül attól, hogy a jogosultsági hónapokra eső személyi jellegű kifizetés, vagy novemberdecember hónapokban – ha a könnyítés feltételei csak a munkavállalók egy részénél állnak fenn – annak érintett része mentesül az adókötelezettség alól. A könnyítésre jogosult adózónál az egyidejűleg a 8. sorban megadott, a csökkentés után fennmaradó (akár 0 forint) összeget kell a tényleges adóalapba beszámítani (ld. 9. sor).

5.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor a jogosultsági hónap oszlopában nem az a) pontban kapott részeredményt kell a tényleges adóalapba beszámítani a 9. sornál, hanem a 7. és 8. sorok különbözetét. Ettől függetlenül itt az 5. sorban ki kell mutatni a teljes adatot is.

6.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor nem az ebben a sorban megállapított teljes kisvállalatiadó-előleg összeget kell megfizetnie, hanem a csökkentett személyi jellegű kifizetés összegének 7. és 8. sorban való megadásával számára feltöltődik a 9- 10. sor is, és az ott leírtak szerint kell eljárnia.

A 7-10. sorok csak akkor tölthetők ki, ha az adózó megjelölte a főlap (C) blokkjában: – a 2020. évi LVIII. törvény 34. § (6) bekezdésének alkalmazásához, vagy – a 485/2020. (XI. 10.) Korm. rendelet 4. § alkalmazásához szükséges nyilatkozat mezők egyikében azt a tényleges főtevékenységet, amely alapján a jogosultsági hónap(ok)ban érvényesíti az adott jogszabály által biztosított adóalap-könnyítést.

7.sor

A 485/2020. (XI. 10.) Korm. rendelet 4. §-ában biztosított adóalap-könnyítéssel érintett hónapok esetében (november, december) az ebben a sorban szerepeltetendő összeg a munkavállalónkénti feltételvizsgálat eredményeként a teljes összegnél kevesebb, csökkentett összeg vagy akár nulla forint, amit szintén az adózónak kell beírnia. Ehhez az adózónak jelölnie kell az érvényesítési szándékát és nyilatkozatát a foglalkoztatási feltételekről, továbbá ki kell választania a tényleges főtevékenységét a főlap (C) blokkjában. Az itt megadott – az adóalap-könnyítés miatt csökkentett vagy nullázott, vagy kedvezményi jogosultság hiányában az 1. sorból átemelt – havi bontású és negyedévre összesített összeget számítja be a kitöltő-ellenőrző program az adóalap-könnyítésre jogosult adózó tényleges adóalapjába a 9. sornál.

8.sor

A 485/2020. (XI. 10.) Korm. rendelet 4. §-ában biztosított adóalap-könnyítéssel érintett hónapok (november, december) esetében az ebben a sorban szerepeltetendő összeg a munkavállalónkénti feltételvizsgálat eredményeként a teljes összegnél kevesebb, csökkentett összeg vagy akár nulla forint, amit szintén az adózónak kell beírnia. Ehhez az adózónak jelölnie kell az érvényesítési szándékát és nyilatkozatát a foglalkoztatási feltételekről, továbbá ki kell választania a tényleges főtevékenységét a főlap (C) blokkjában. Az itt feltüntetett – az adóalap-könnyítés miatt csökkentett vagy nullázott, vagy kedvezményi jogosultság hiányában a 2. sorból átemelt – havi bontású és negyedévre összesített összeget számítja be a kitöltő-ellenőrző program az adóalap-könnyítésre jogosult adózó tényleges adóalapjába a 10. sornál.

9.sor

A 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítésre jogosult adózónál ebben a sorban a 7-8. és a 3-4. sorok egyenlegeként képzett összeg jelenik meg havi bontásban, ha az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra, az adott hónapra jutó adóelőleg alapja nulla. Az érintett adózó kisvállalatiadó-előlegének – a jogszabályok szerinti könnyítéssel – számított alapját az alábbi számítás szerint kell meghatározni [01. lap soraival]: 164 a) (+7. sor – 8. sor), b) (+3. sor – 4. sor). Az a) és b) pontban kapott részeredményeket össze kell vonni az adóelőleg-megállapítási időszakra jutó, könnyítéssel érintett adóelőleg tényleges alapjának meghatározásához. A számítást a kitöltő-ellenőrző program automatikusan elvégzi. Ha az adózó érvényesítheti a vonatkozó jogszabályokban foglalt adóalap-könnyítést, akkor itt a 9. sornál a jogosultsági hónap oszlopában nem az 1. és 2. sor különbözeteként kapott részeredményt – azaz a személyi jellegű kifizetések teljes összegét – kell az adóalapba beszámítani, hanem e sorok csökkentett összegét mutató 7. és 8. sorok különbözetét. Ettől függetlenül az 5. sorban ki kell mutatni a teljes adatot is. Ha az adózó az adóalap-könnyítésre egyébként jogosult és azt jelöli a főlapon, akkor azokban a hónapokban, amelyekre a könnyítést biztosító jogszabályok nem vonatkoznak (például a 2020. év I. negyedévében a január-február hónapok), a kitöltő-ellenőrző program kimutatja a 9. sort is, de ezekre a hónapokra az 5. sorban található adatokkal egyező – azaz a személyi jellegű kifizetések teljes összegét tartalmazó – adóalap összegeket tölti fel. A közteher könnyítésére jogosult adózónál a kisvállalatiadó-előlegre vonatkozó későbbi önellenőrzésekben a 9a mezőben foglalt adóalap képezi a kötelezettségváltozás bázisát.

10.sor

A 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítésre jogosult adózónál ez a sor a kisvállalatiadó-előleg alapjának (9. sor adatának) a 12 %-át tartalmazza. A kisvállalatiadó-előleg összegét itt is havi bontásban kell kimutatni az új b), c) d) oszlopokban. Ha az adózó az adóalap-könnyítésre egyébként jogosult és azt jelöli a főlapon, akkor azokban a hónapokban, amelyekre a könnyítést biztosító jogszabályok nem vonatkoznak (például a 2020. év I. negyedévében a január-február hónapok), a kitöltő-ellenőrző program kimutatja a 10. sort is, de ezekre a hónapokra a 6. sorban található adatokkal egyező – azaz a személyi jellegű kifizetések teljes összegét tartalmazó adóalap után számított – adóelőleg összegeket tölti fel. Ha az adózó érvényesítheti a vonatkozó jogszabályokban foglalt adóalap-könnyítést, akkor a teljes negyedévre jutó, a 9. sor a) oszlopában összesített kisvállalatiadó-előleg összegét az alábbi számlaszámra és adónemkódon kell megfizetni, a tárgynegyedévet követő hó 20. napjáig.

Jogszabályi háttér:

Javítások

![]()

Tárgyéven túli kiléptetés indítása esetén részletes jelenlétadat rögzítés mellett adóalap megállapítási hiba a kilépés utolsó tárgyéven túli hónapjában

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Tárgyéven túli kiléptetés indítása esetén részletes jelenlétadat rögzítés mellett a kilépés utolsó tárgyéven túli hónapjában hibás összegben jelent meg az adóalap – a hibát javítottuk.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|