2013. Kulcs-Bér Verziótájékoztató augusztus /2

|

Hasznos volt az információ?

|

|

|

|

Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (Efo.tv.) szerint létesíthető munkaviszony:

- Mezőgazdasági idénymunka

- Turisztikai idénymunka

Az idénymunka fogalmát az Mt. 117. § (1) bekezdés j) pontja határozza meg.

- Alkalmi munka

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2022. február 9.

Felhős Ügyfeleink számára a verzió 2022. február 10-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

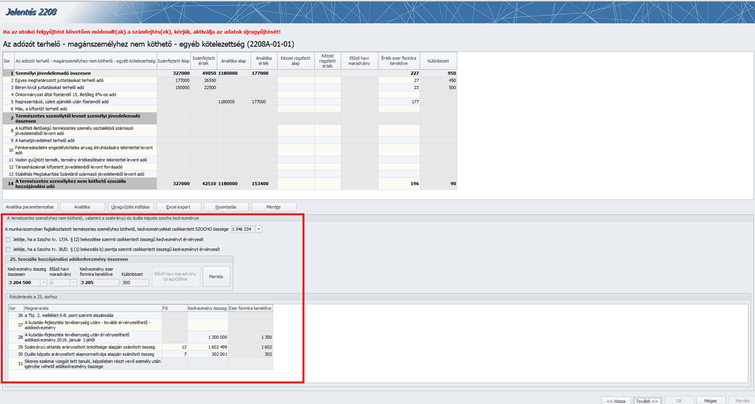

Az Adatszolgáltatások/NAV felé/2208 bevallás gyűjtése során a programban megjelenítésre kerülő „Az adózót terhelő – magánszemélyhez nem köthető – egyéb kötelezettség (2208A-01-01)” képernyő alsó táblázatrésze átalakításra került a következőképpen:

A sorokhoz kapcsolódóan a következő mezők kerülnek megjelenítésre:

- Létszám (fő) – (a 29-31. sorok esetében a Felhasználó által tölthető sor)

- Kedvezmény összeg (Ft) – (a 27-31. sorok esetében a Felhasználó által tölthető sor)

- Érték ezer forintra kerekítve (ezer forint) (program által számított mező)

A 25c=26c+27c+28c+29c+30c+31c, mezők összege eFt-ra kerekítve +-6. A 25.sor c) mezőbe a 27+28+29+30+31 sorok Érvényesíthető kedvezmény (Ft) mező adatainak összegét kell gyűjteni.

A 25.sorhoz kapcsolódóan a következő mezők jelennek meg:

- Kedvezmény összeg összesen (Ft) – (program által számított mező, a 27+28+29+30+31 sorok Kedvezmény összeg (Ft) mező adatainak összege)

- Előző havi maradvány (program által számított mező)

- Kedvezmény ezer forintra kerekítve (ezer forint) (program által számított mező)

- Különbözet (a program által számított mező)

Felhívjuk figyelmüket, hogy a 2208A-01-01 lapon a 25c mező kitöltésére a 25c=26c+27c+28c+29c+30c+31c, mezők összege eFt +-6 ellenőrzési szabály érvényesül, a kerekítési különbözetek mérséklése érdekében!

A kibővített táblarészbe rögzített adatok a 2208 xml fájlba bekerülnek, és ÁNYK keretrendszerbe beolvasásra kerülnek a 2208 bevallás importálásakor.

A rögzített adatokat tároljuk.

Fontos!

Felhívjuk figyelmüket, hogy a 2208A-01-01 lap új 29-31.soraival kapcsolatos fejlesztés folyamatos, jelenleg dolgozunk az ezen mezőkbe rögzített értékek közteherutalásban történő megjelenítésén, utalandó szocho kötelezettségben való figyelembevételén is, amely fejlesztést valamelyik későbbi verziónkban fogjuk biztosítani Ügyfeleink számára.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A frissítés letöltésével elérhetővé válik programunkban a Negyedéves munkaügyi jelentés.

Változások:

A 2022-es évtől változik a SZÉP kártya juttatások gyűjtése:

A SZÉP kártya juttatás teljes összegét egyéb bruttó munkajövedelemként kell elszámolni 2022. tárgyévtől. (Korábban a szabadidő alszámlára kifizetett összeg 50%-a nem tartozott e tételek közé.) A változás először a 2022. I. negyedéves Negyedéves munkaügyi jelentést érinti.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2208M-04 lapon 25 év alatti kedvezmény igénybevétele és mínusz előjelű jövedelem esetén a kedvezmény alap megbontás hibásan került gyűjtésre. A hibás megbontás csak olyan esetben tapasztalható, ha a Jövedelmek, juttatások pont egyéb jövedelmek táblarészéből (akár az Összeg, akár a Módosítás mezőből) mínusz előjelű tétel is bekerül a számfejtésbe, és az adóalap a 2208M-04 lapon megbontva több sorra (Pl. 300. sor és 304.sor) került felgyűjtésre. Az ÁNYK ellenőrzése ezen hibás gyűjtésre hibaüzenetet jelenít meg, ha ilyen hibaüzenettel találkoznak, kérjük, ismételjék meg jelen verziónkban az adott jogviszonyban a számfejtést, majd gyűjtsék ismét a 2208 bevallást.

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Anyasági ellátást követő foglalkoztatói kedvezmény a kedvezményes időszak 4-5. évében nem 9,75% mértékkel érvényesült a számfejtés során. A hiba jelen verziónkban már nem tapasztalható. Kérjük, amennyiben Önök 2022. évben már számfejtettek olyan jogviszonyban, amelyben az Anyasági ellátást követő foglalkoztatói kedvezmény beállított, úgy ismételjék meg a számfejtést a 2208 gyűjtés és a közteherutalás gyűjtés helyessége érdekben, majd gyűjtsék újra a 2008 bevallást és a közteherutalást.

A felszolgálási díj TB járulékalapja nem került átvételre a hónapzárással az Adatok álláskeresési járadék igazoláshoz pontba

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

Az EB pénzellátások megállapításakor a felszolgálási díj TB alapja nem került figyelembevételre

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az EB pénzellátások megállapításakor a felszolgálási díj TB alapja nem került figyelembevételre. A hiányosság jelen verzióban már nem tapasztalható. Kérjük, amennyiben Önök 2021. év során számfejtettek felszolgálási díjat, ellenőrizzék a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontba átvett TB járulékalapokat, mert az Alap számítás során az itt rögzített összegeket is figyelembe veszi a program, amennyiben a számítási időszak előző évi időintervallumot is tartalmaz.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2019. január 02.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2018. október 18.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Májusi statisztika (1405) |

|

Hasznos volt az információ?

|

|

|

|

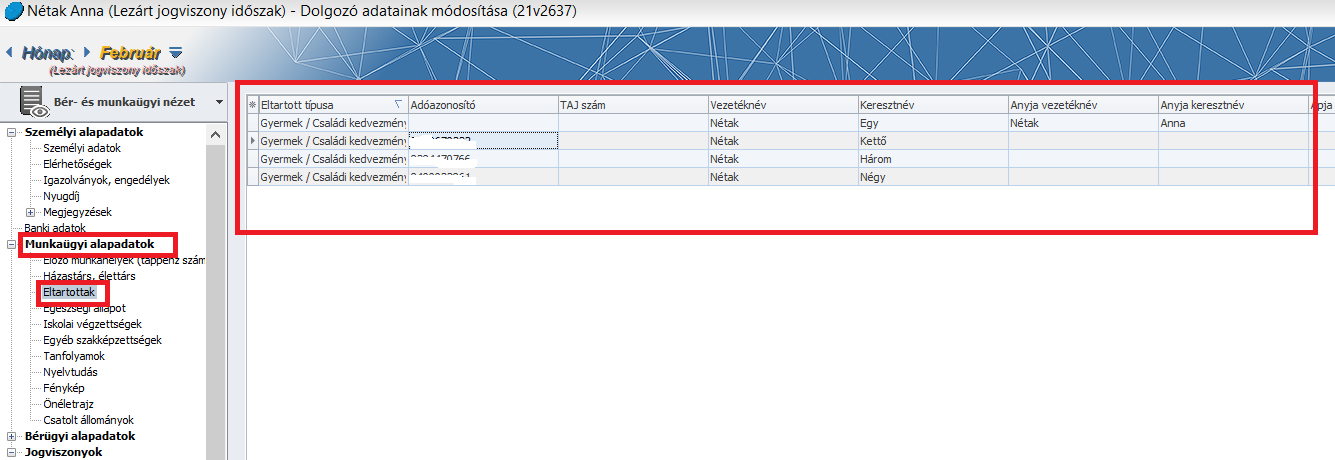

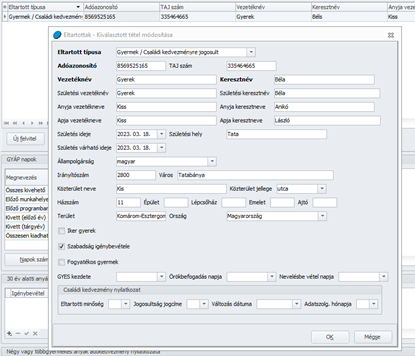

A NÉTAK kedvezmény érvényesítésének feltétele a magánszemély által kitöltött, és a foglalkoztató részére leadott „Négy vagy több gyermeket nevelő anyák kedvezménye” nyilatkozat, amelynek tartalma alapján kerülhet sor a kedvezmény érvényesítésére a számfejtés során.

A NÉTAK kedvezmény számfejtésben történő érvényesülése érdekében első lépésként a kedvezményre jogosító gyermekek adatait kell rögzíteni a programban:

Rögzítsük a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak pontban a gyermekek adatait, a munkavállaló „Négy vagy több gyermeket nevelő anyák kedvezménye” nyilatkozata alapján:

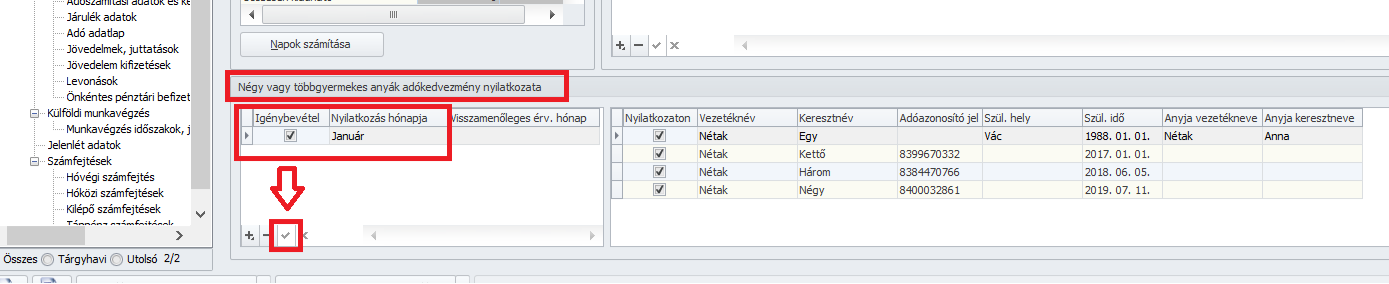

Ezt követően – szintén a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak – ki kell választani a NÉTAK nyilatkozás hónapját és bejelöltté kell tenni az Igénybevétel oszlop jelölőnégyzetét. Ahhoz, hogy ezt a nyilatkozatot mentsük, rá kell kattintanunk a pipa gombra.

Ugyanitt jelöljük be a kedvezményre jogosító gyermekeket a „Nyilatkozaton” oszlopban:

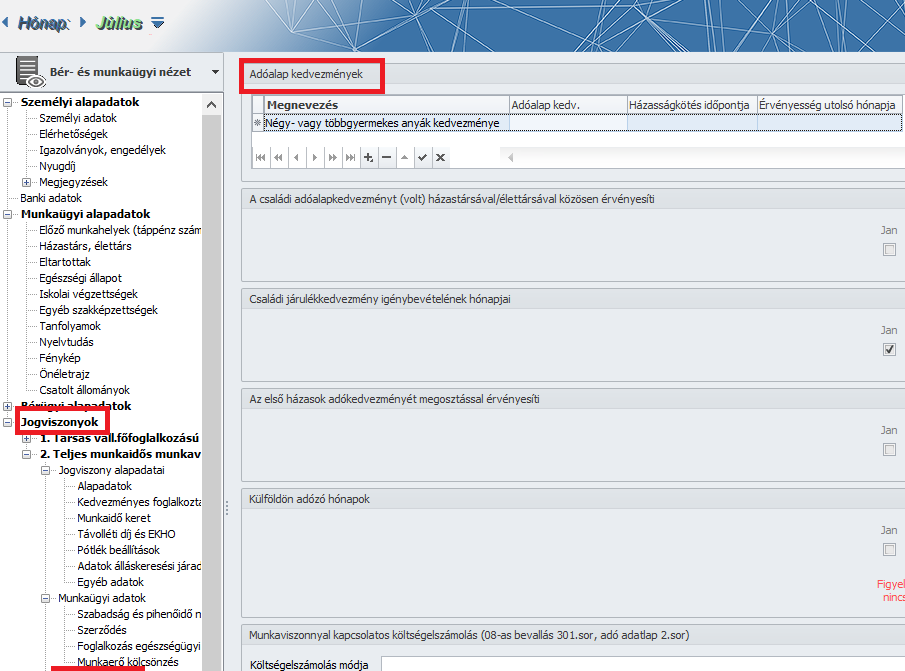

Miután a fenti beállításokat elvégeztük, rögzítsük a NÉTAK kedvezményt a dolgozó adatainál a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn. A kedvezmény rögzítéséhez a + jellel fel kell vennünk egy aktív sort. A Megnevezés oszlop legördülő listájából ki kell választani a NÉTAK kedvezményt.

Általános tájékoztató:

A négy vagy több gyermeket nevelő anyák kedvezményét érvényesítő magánszemély az összevont – minden más kedvezményt megelőzően – a négy vagy több gyermeket nevelő anyák kedvezményével csökkenti.

A négy vagy több gyermeket nevelő anyák kedvezménye a kedvezményre jogosult által a jogosultsági időszakban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), összevont adóalapba tartozó

a) szja törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme.

Négy vagy több gyermeket nevelő anyának minősül az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermekre tekintettel

a) családi pótlékra jogosult, vagy

b) családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

és az a) és b) pont szerinti gyermekek száma a négy főt eléri, azzal, hogy a b) pont szerinti gyermekkel esik egy tekintet alá az a gyermek is, aki után a családi pótlékra való jogosultság a gyermek elhunyta miatt szűnt meg.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a magánszemély négy vagy több gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Amennyiben a négy vagy több gyermeket nevelő anyának minősülő magánszemély kedvezményre való jogosultsága az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A négy vagy több gyermeket nevelő anyák kedvezménye érvényesítésének feltétele az anya adóbevalláshoz tett nyilatkozata, amelyen fel kell tüntetni a kedvezményre jogosító gyermekek nevét, adóazonosító jelét (ha az adóhatóság adóazonosító jelet nem állapított meg, a természetes személyazonosító adatait), valamint – ha a kedvezményre való jogosultság nem állt fenn az adóév egészében – a jogosultság megnyíltának vagy megszűntének napját és a jogosultsági időszakban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), összevont adóalapba tartozó összeget.

Jogszabályi háttér: 1995.évi CXVII. törvény 29/D. §

(Lásd: https://net.jogtar.hu/jogszabaly?docid=99500117.tv )

|

Hasznos volt az információ?

|

|

|

|

Szabadság jogosultság

A Munka törvénykönyve szerint az alapszabadság mértéke 20 munkanap minden évben. Ettől a szabálytól munkaszerződésben el lehet térni, azonban csak a munkavállaló előnyére, azaz a munkáltató ennél több szabadságot adhat, de kevesebbet nem.

Az alapszabadságon felül a törvény pótszabadságokat is meghatároz.

Pótszabadság a következők szerint jár:

Szabadságra a részmunkaidőben foglalkoztatottak is az általános szabályok szerint jogosultak!

Naptári év közben kezdődő vagy megszűnő munkaviszony esetén, a munkavállaló részére a szabadság arányos része jár. A fél napot elérő töredék nap ebben az esetben egész munkanapnak számít.

Szabadság kiadás szabályai:

Évente csupán 7 munkanap szabadságot köteles a munkáltató a munkavállaló kérésének megfelelő időpontban – legfeljebb két részletben – kiadni, a többi napról a munkáltató szabadon dönthet. Fontos azonban, hogy a munkavállalót előzetesen meg kell hallgatni és a szabadság kiadásának időpontját a munkavállalóval legkésőbb a szabadság kezdete előtt 15 nappal közölni kell.

A szabadságot úgy kell kiadni, hogy a munkavállaló évenként egy alkalommal, legalább 14 egybefüggő napra mentesüljön a munkavégzési kötelezettsége alól (a 14 napba a heti pihenőnap és a munkaszüneti nap is beleszámít).

Szabadság átvitele a következő naptári évre:

A szabadságot főszabályként abban az évben kell kiadni, amelyben az a munkavállalónak jár, tehát a törvény szerint a szabadságot nem lehet átvinni a következő évre, kivéve:

Szabadság próbaidő alatt:

A Mt. nem mondja ki azt, hogy a munkavállaló próbaidő alatt nem vehet ki szabadságot, azonban amennyiben a munkavállaló a munkaviszony első 3 hónapjában terjeszti elő szabadság iránti kérelmét, a munkáltató nem köteles azt teljesíteni.

A munkavállaló visszahívása szabadság alatt:

Kivételesen fontos gazdasági érdek vagy a munkáltató működését közvetlenül és súlyosan érintő ok esetén (lényeg, hogy a munkáltató által előre nem látható okról legyen szó) a munkáltató a szabadság kiadásának időpontját módosíthatja vagy a munkavállaló már megkezdett szabadságát megszakíthatja. Olyan súlyos körülménynek kell fennállnia, amely például túlmunka elrendelésével vagy alkalmi munkavállalók bevonásával sem oldható meg.

A munkavállaló szabadságának megszakításával vagy módosításával kapcsolatos összes kárt és költséget a munkáltató köteles megtéríteni.

Szabadság pénzben történő megváltása:

A szabadságot a törvény szerint nem lehet pénzben megváltani, kivéve, ha a munkaviszony megszűnésekor a munkáltató az arányos szabadságot nem adta ki.

A szabadságra való igény 3 év alatt évül el. Ez azt jelenti, hogy ha valaki nem kapta meg a neki járó szabadságot egy adott évben, akkor három éven belül követelheti akár jogi úton is ennek kiadását.

A fizetés nélküli szabadság szabályai:

A külön engedély nélkül, alanyi jogon járó a fizetés nélküli szabadság típusokat a Mt.nevesíti. Ezek a következők:

A fenti esetektől eltérően bármilyen más okból kifolyólag is kérhető a munkáltatótól fizetés nélkül szabadság, azonban ilyenkor az engedélyezés a munkáltató mérlegelési jogkörébe tartozik.

A fizetés nélküli szabadság igényt legalább 15 nappal előbb írásban kell jelezni a munkaadó számára, a fizetés nélküli szabadság megszüntetése esetén pedig 30 nappal korábban kell ezt megtenni.

A fenti három, alanyi jogon járó fizetés nélküli szabadság típust kivéve a fizetési nélküli szabadság ideje alatt szünetel a biztosítási jogviszony, tehát a munkavállaló nem szerez szolgálati időt és egészségügyi szolgáltatásra sem jogosult és a fizetés nélküli szabadság időtartama alatt egészségügyi szolgáltatási járulékfizetési kötelezettsége keletkezik.

A végkielégítés szempontjából a tényleges önkéntes tartalékos katonai szolgálatteljesítés céljából igénybe vett fizetés nélküli szabadság három hónapot meg nem haladó tartama és a gyermek 3. életéve betöltéséig, a gyermek gondozása céljából igénybe vett fizetés nélküli szabadság tartama beleszámít a végkielégítésre való jogosultság feltételeként megszabott időtartamba, de ha bármely más okból van a munkavállaló fizetés nélküli szabadságon, úgy az az időtartam nem tartozik bele a jogszerző időbe.

teljes munkaidőben dolgozó munkavállalónak jár, hanem annak is, akit részmunkaidőben foglalkoztatnak!

Ha év közben kezdődött vagy szűnt meg a dolgozó munkaviszonya, akkor részére a szabadság arányos része jár. A fél napot elérő töredék nap ebben az esetben egész munkanapnak számít.

Jogszabályi háttér:

2012.évi I.törvény 115-123.§; 128-133.§

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. március 14.

Felhős Ügyfeleink számára a verzió 2023. március 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kulcs-Európa importok bővítése

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Levonás alól mentes határ alól kivételt képező levonások

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

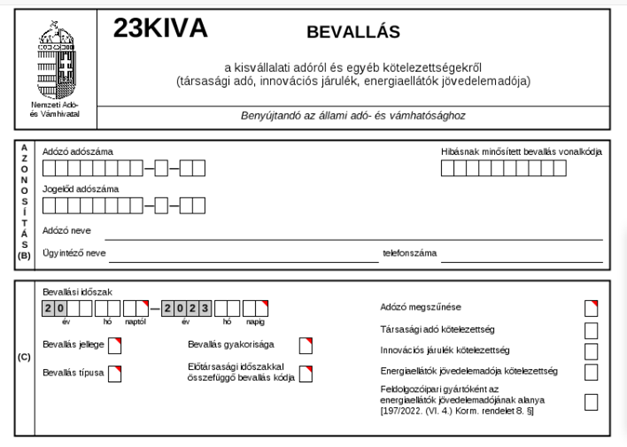

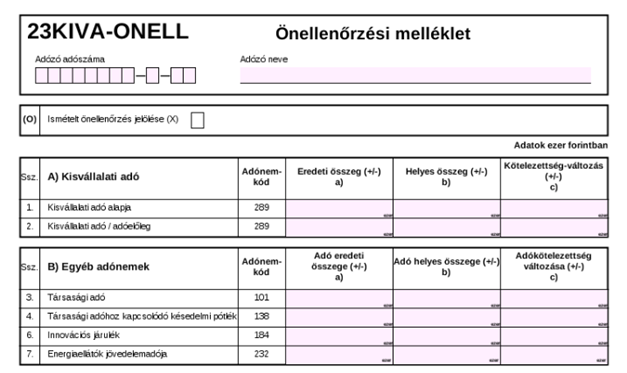

23KIVA-ELOLEG Az 1. roon megszűntetésre került „A 84/2022.(III.5) Korm.rend. 2. § (3) bek. szerinti havi kedvezmények” szövegrész, és a „Negyedév 1. hóna és ”Negyedév 2. hónap” és ”Negyedév 3. hónap” mezők. Egyebekben a lap adattartam nem változott. 23KIVA-ELOLEG lap kitöltése 1. A Tbj. szerint járulékalapot képező személyi jellegű kifizetések és a Szocho. tv. szerint meghatározott egyes juttatások Itt kell növelő tételként feltüntetni az adóelőleg-megállapítási időszakban az adóalany által fizetett, fizetendő azon személyi jellegű ráfordítás összegét, amely a Tbj. szerint járulékalapot képez. A kiegészítő tevékenységet folytató116 egyéni vagy társas vállalkozónál117 2020. július 1-jétől a Tbj. alapján nem képződik e tevékenységgel összefüggésben járulékalap,118 és így kisvállalati adóalap sem, ezért az ezzel kapcsolatos összegeket figyelmen kívül kell hagyni. Figyelem! A kedvezményezett foglalkoztatott után érvényesíthető kedvezmény összegét a következő sorban kell megadni, ebben a sorban nem kell figyelembe venni. A Tbj. szerint járulékalapot képező jövedelemnek minősülnek a következők: − az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításánál figyelembe vett jövedelem, − a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, − a tanulószerződés alapján ténylegesen kifizetett díj,120 − a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, − a felszolgálási díj, − az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj. Ha nemzetközi szerződés alapján Magyarországnak nem áll fenn adóztatási joga, vagy kettős adózást kizáró egyezmény hiányában adóelőleg megállapítási kötelezettség nem keletkezik, az előzőekben tételesen felsoroltaktól eltérően a járulékalapot képező jövedelem az alapbér (ha a munkát külföldi jog hatálya alá tartozó munkaszerződés alapján végzik, a szerződésben meghatározott díj havi összege), de legalább a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset,121 vagy ha nem éri el az alapbér (a szerződésben meghatározott díj havi összege) vagy a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset közül az egyik összegét, akkor a tevékenység ellenértékeként a tárgy hónapban megszerzett – munkaviszony esetében a tárgyhónapra elszámolt – jövedelem.1 Járulékalapot képező jövedelemként kell figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. alapján biztosítási jogviszony állt fenn, függetlenül a kifizetés (juttatás) időpontjától, ha a kifizetés, juttatás időpontjában a Tbj. rendelkezése alapján123 más ország járulékszabályai alkalmazandók.124 Nem kell járulékalapot képező jövedelemként figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. rendelkezése alapján125 nem állt fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás) időpontjától.126 Ezen túlmenően egyéb, a törvényben tételesen szabályozott jövedelmek sem képeznek járulékalapot.127 Ha a tagra (a Tbj. szerinti társas vállalkozóra128) jutó, fentiek szerint kiszámított személyi jellegű ráfordítás alacsonyabb, mint a minimálbér129 112,5 %-a, akkor személyi jellegű kifizetésként az utóbbi összeget kell figyelembe venni. E rendelkezés alkalmazásában minimálbér meghatározott képzettségi feltétellel a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege.130 A tagra jutó személyi jellegű ráfordítás meghatározása során nem kell figyelembe venni a minimálbér 112,5 %-át arra az időszakra vonatkozóan, amelyre a társas vállalkozónak nem keletkezik a Tbj. vonatkozó rendelkezése131 szerinti járulékalap után járulék-fizetési kötelezettsége. Egyes esetekben a járulékalap havonta legalább a minimálbér 30 %-a, ez a járulékfizetés alsó határa.133 Ha a munkavállaló tényleges jövedelme (bruttó munkabére) nem éri el a járulékfizetés alsó határát, akkor a munkáltató köteles megfizetni a tényleges bér és a minimálbér 30 %-a közötti különbözetre eső járulékkötelezettséget. A kisvállalati adó alapjánál azonban a tényleges jövedelem összegét indokolt alapul venni, a járulékfizetési alsó határt figyelmen kívül kell hagyni (bővebb információ a NAV honlapján a 2020/9. Adózási kérdésben olvasható). Személyi jellegű kifizetésnek minősül továbbá a Szocho. tv. 1. § (4) bekezdés a) pontja szerinti béren kívüli juttatás (ld. Szja tv. 71. §), valamint a Szocho. tv. 1. § (4) bekezdés b) pontja szerinti béren kívüli juttatásnak nem minősülő egyes meghatározott juttatás (ld. Szja tv. 70. §). Nem minősül e sorba tartozó személyi jellegű kifizetésnek a nemzetközi szerződés alapján külföldön adóztatható kifizetés. A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 232 000 forint, a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 296 400 forint. Az adóelőleg-megállapítási időszakra jutó, az 1. sorban – előjel nélkül – feltüntetett személyi jellegű kifizetés adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 2. sorban – szintén előjel nélkül – feltüntetett érvényesíthető kedvezmény összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 2. A kedvezményezett foglalkoztatottak után érvényesíthető kedvezmény Itt kell csökkentő tételként feltüntetni az adóalany által a kedvezményezett foglalkoztattak138 részére kifizetett munkabér, vagy a kedvezményezett foglalkoztatott után megállapított Szocho. tv. szerinti adóalap vagy a kedvezményezett kutató-fejlesztő foglalkoztatott vonatkozó tevékenysége közvetlen költségeként elszámolt bérköltség után az adóelőleg-megállapítási időszakban érvényesíthető kedvezmény összegét. 3. Jóváhagyott fizetendő osztalék Itt kell növelő tételként megadni az adóelőleg-megállapítási időszakban jóváhagyott fizetendő osztalék összegét. A kisvállalati adóalanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kisvállalati adóalanyiság időszakában jóváhagyásra kerülő osztalék nem tüntethető fel ebben a sorban. Az adóelőleg-megállapítási időszakra jutó, a 3. sorban – előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 4. sorban – szintén előjel nélkül – feltüntetett bevételként elszámolt osztalék összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 4. Bevételként elszámolt, a külföldön megfizetett (fizetendő) adó összegével csökkentett osztalék Itt kell csökkentő tételként megadni az adóelőleg-megállapítási időszakban bevételként elszámolt osztalék összegét. Ennek a bevételnek az összegét csökkenteni kell a külföldön megfizetett (fizetendő) adó összegével. Az osztalék csökkentő tételként való figyelembevételének feltétele, hogy az osztalék összegét az azt megállapító társaság (ideértve a kezelt vagyont) ne számolja el az adózás előtti eredménye terhére ráfordításként. Az adóelőleg-megállapítási időszakra jutó, a 4. sorban – előjel nélkül – feltüntetett bevételként elszámolt osztalék adatot le kell vonni a 3. sorban – szintén előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék összegből (ld. 5. sor). 145 Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 5. A kisvállalatiadó-előleg számított alapja [+ 1. – 2. + 3. – 4. sorok] Ebben a sorban képződik meg az 1-4. sorok egyenlege, feltéve, hogy az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra jutó adóelőleg alapja nulla. A megállapított kisvállalati adó előlegének számított alapját az alábbi számítás adja: a) (+1. sor – 2. sor), b) (+3. sor – 4. sor). Ezeket a részegyenlegeket a WebNYK program külön is kimutatja. Az a) és b) pontban kapott részeredményeket összevonva kapjuk meg az adóelőleg-megállapítási időszakra jutó adóelőleg alapját. 6. A megállapított kisvállalatiadó-előleg összege [5. * 10 %] Ez a sor a kisvállalatiadó-előleg alapjának (5. sor adatának) a 10 %-át tartalmazza. 23KIVA-ONELL A C9 blokkban az a) és a c) mezők megszűntek.  Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor.

Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor. ![]() OSAP 2009 Negyedéves munkaügyi jelentés – 2023

OSAP 2009 Negyedéves munkaügyi jelentés – 2023

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

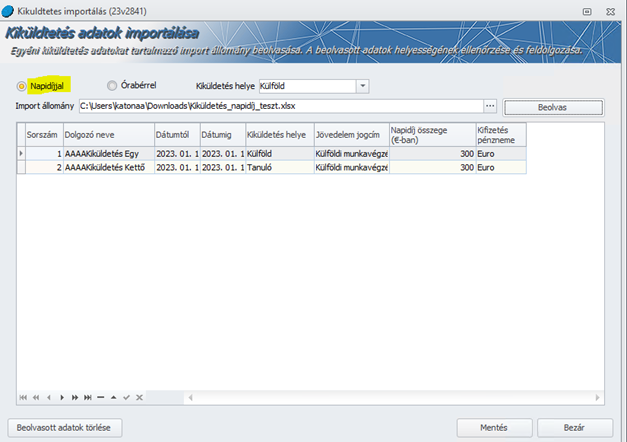

![]() Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

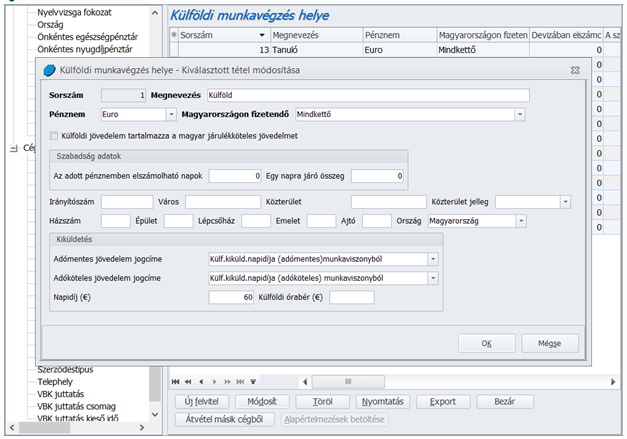

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :

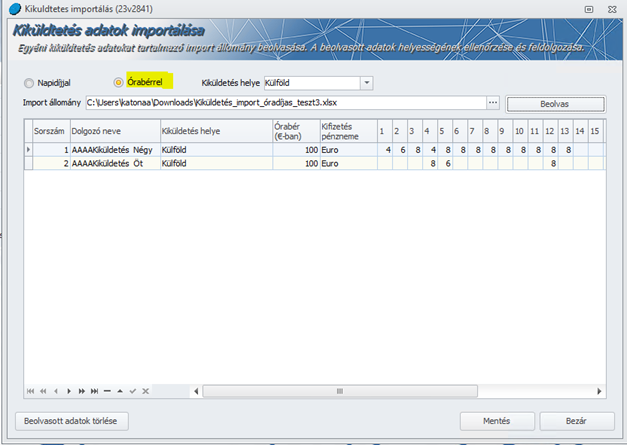

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :  Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

Fontos!

![]()

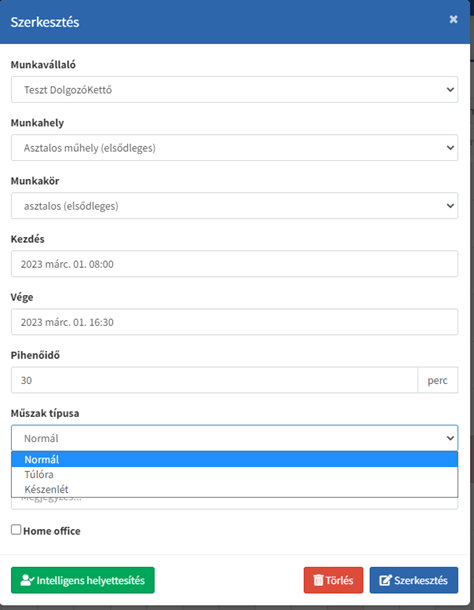

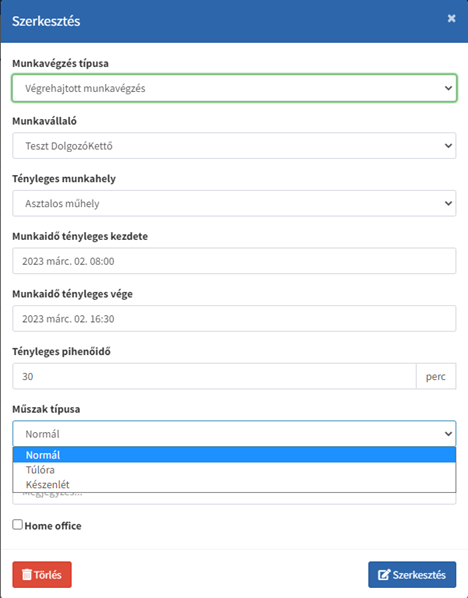

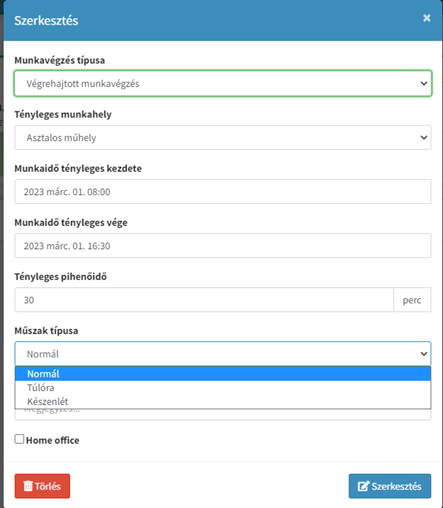

Kulcs-Beosztásban elérhető funkció A Kulcs-Beosztás rendszerben biztosítjuk a készenlétben töltött idő és a rendkívüli munkavégzés jelölését a dolgozói felületen a jelenlét adatok szerkesztésénél, valamint az operátori felületen a beosztás készítésnél és a jelenlét karbantartásnál. A Kulcs-Bér programba történő jelenlét adat letöltés nem változott. A készenlétben töltött idő alapján elszámolandó készenléti díj automatikus generálásának megvalósítását egy későbbi verzióban tervezzük.

Beosztás készítés Új legördülő listával kitölthető mezőt hoztunk létre a beosztás szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása az operátori felületen Új legördülő listával kitölthető mezőt hoztunk létre a jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása a dolgozói felületen Új legördülő listával kitölthető mezőt hoztunk létre jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

![]() Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is.

Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is. ![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

|

Hasznos volt az információ?

|

|

|

|

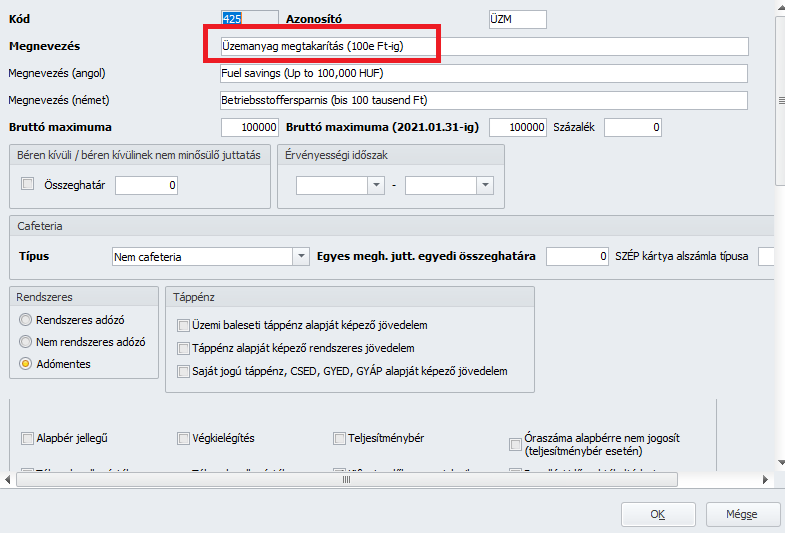

Üzemanyag-megtakarítás

Az üzemanyag-megtakarítás elszámolhatósága érdekében a Törzskarbantartás/Közös törzsek/Jövedelem jogcímek pontban alapértelmezett jövedelem jogcímet biztosítunk, amely jogcím a havi 100 000 forintot meg nem haladó üzemanyag-megtakarítás elszámolhatóságát biztosítja:

1. Az üzemanyag-megtakarítás fogalma és annak kiszámítása

A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 27. § (1) bekezdés b) pontja szerint a nem önálló tevékenységből származó bevételt az adóalap megállapítása előtt csökkenti a munkáltató által az alkalmazottja számára, a társas vállalkozás által a tevékenységében személyesen közreműködő tagja számára – a munkaköre (tevékenysége) szerint a munkáltató, a társas vállalkozás által üzemeltetett gépjármű vezetőjeként teljesített kilométer-futásteljesítménye alapulvételével – üzemanyag-megtakarítás címén fizetett, annak mértékét meg nem haladó összeg, de legfeljebb havi 100 ezer forint.

Az Szja tv. 27. § (2) bekezdése szerint üzemanyag-megtakarításnak minősül az az összeg, amely nem több, mint az Szja tv. 27. § (1) bekezdés b)pontjában említett, útnyilvántartással (menetlevéllel, fuvarlevéllel) igazolt kilométer-futásteljesítmény alapján a közúti gépjárművek, az egyes mezőgazdasági, erdészeti és halászati erőgépek üzemanyag- és kenőanyag-fogyasztásának igazolás nélkül elszámolható mértékéről szóló 60/1992. (IV. 1.) Korm. rendelet (a továbbiakban: 60/1992. Korm. rendelet) szerinti – korrekciós tényezőkkel módosított – alapnorma, és az állami adóhatóság által közzétett üzemanyagár figyelembevételével kiszámított összegnek a munkáltató által, a társas vállalkozás által számla (számlák) alapján elszámolt üzemanyag-mennyiség és az állami adóhatóság által közzétett üzemanyagár figyelembevételével meghatározott összeget meghaladó része. Üzemanyag-megtakarítás fizethető akkor is, ha a munkáltató, illetve a társas vállalkozás a saját kezelésében lévő töltőállomáson biztosítja az alkalmazottjának vagy a tagjának az üzemanyag felvételét és az üzemanyag felhasználása során megtakarítás mutatkozik az előzőek szerint meghatározott normához képest.

A 60/1992. Korm. rendelet 2. § (1) bekezdése szerint üzemanyag-fogyasztási normaként az 1. melléklet, az 1/A. melléklet vagy a (2) bekezdés szerint meghatározott alapnorma (a továbbiakban: alapnorma), általánostól eltérő üzemeltetési mód esetében a 2. mellékletben meghatározott korrekciós tényezőkkel módosítva vehető figyelembe.

A 60/1992. Korm. rendelet 2. § (2) bekezdése szerint a 60/1992. Korm. rendelet 1. mellékletében fel nem tüntetett típusú, valamint az 1/A. melléklet alapján meg nem határozható alapnormájú, illetőleg a rendeletben meghatározottaktól eltérő fajtájú üzemanyaggal üzemelő gépjárművek esetében az alapnorma értékét a gyártó vagy a gyártó adatai, illetőleg az üzemanyag-fogyasztás mérése alapján műszaki szakértő állapíthatja meg.

A korrekciós tényezőkről a 60/1992. Korm. rendelet 2. számú melléklete rendelkezik, mely szerint a korrekciós tényezőknél a szorzókat és a pótlékokat lehet figyelembe venni.

2. Kiknek jár a megtakarítás összege?

A megtakarítás kifizetése nem kötelező, csak egy lehetőség. Általában a fuvarozók jövedelemkiegészítéseként tartják számon az üzemanyag-megtakarítás címén kifizethető havi 100 ezer forintot, pedig más is megkaphatja ezt a bevételcsökkentő juttatást, így pl. a 3,5 tonna feletti járművek vezetőinek is jár. Az szja-törvény tehát nem korlátozza kizárólag a fuvarozókra ezt a lehetőséget, az üzemeltetett jármű vezetőjéről rendelkezik. Minden vállalkozás élhet ezzel a lehetőséggel, amely járművet üzemeltet, nem feltétel, hogy a gépjármű teherautó legyen.

A megtakarítást a vállalkozás az alkalmazottja, illetve a személyesen közreműködő tagja számára számolhatja el. Tehát egy társas vállalkozó (bt. vagy kft. személyesen közreműködő tulajdonosa) is elszámolhatja saját magának a megtakarított összeget. Egyéni vállalkozó – pl. taxis – ugyanakkor a saját maga számára nem tudja elszámolni a megtakarítást, de az alkalmazottjának kifizetheti.

A törvény azt sem teszi kötelezővé, hogy a megtakarítást csak járművezetői munkakörben dolgozó alkalmazott számára lehet kifizetni. Tehát nem kell járművezetői munkakörben dolgoznia a magánszemélynek, azt viszont igazolni kell, hogy a megtakarítás kifizetésének alapjául szolgáló utakon ő vezette a járművet. Ezt az adatot a fuvarlevél, menetlevél tartalmazza.

3. Milyen bizonylat szükséges?

Erről tételesen nem rendelkezik a törvény, de pontosan meghatározza az elszámolás alapját. A futásteljesítmény, illetve az üzemanyagszámla járműre vonatkozó mennyisége a kiindulási alap, és figyelembe kell venni a tank induló mennyiségét, illetve a még el nem használt, a tankban lévő mennyiséget, azaz a nyitó, a beszerzési és a záró üzemanyagállást. A norma szerinti literből ki kell vonni a futásra jutó üzemanyag-felhasználás mennyiségét literben.

A 60/1992. Korm. rendelet 5. §-a szerint az Szja tv. 27. § (1) bekezdés b) pontjának, illetve a 27. § (2) bekezdésének az alkalmazása esetén az üzemanyag- és kenőanyag-felhasználás e rendelet szerint történő meghatározásához a személyi jövedelemadóról szóló törvényben előírt adattartalmú útnyilvántartásban (menetlevélben vagy fuvarlevélben) az üzemanyag-feltöltés (tankolás) helyét, idejét és mennyiségét, valamint a kilométeróra állását is fel kell tüntetni.

Az Szja tv. 5. számú melléklet II.7. pontja rendelkezik az útnyilvántartás vezetéséről, mely szerint a magánszemély a jövedelemszerző tevékenységéhez használt gépjármű költségelszámolásához útnyilvántartás vezetésére kötelezett. Erre a célra a menetlevél, fuvarlevél vezetése is megfelel, ha tartalmazza a továbbiakban részletezett adatokat. Minden gépjármű esetében külön útnyilvántartást kell vezetni. Az útnyilvántartásban fel kell tüntetni a gépjármű típusát, forgalmi rendszámát, továbbá a fogyasztási normát. Az útnyilvántartásban fel kell tüntetni az év első és utolsó napján a kilométeróra állását, továbbá, ha a költségelszámoláshoz ez szükséges, akkor ezt az adatot havonta kell bejegyezni.

Az útnyilvántartásnak tartalmaznia kell

– az utazás időpontját,

– az utazás célját (honnan-hova történt az utazás),

– a felkeresett üzleti partner(ek) megnevezését,

– a közforgalmú útvonalon megtett kilométerek számát.

|

Hasznos volt az információ?

|

|

|

|

Programunkban csoportosan rögzíthetők az 1041-es jelentés adatai az Adatszolgáltatás/APEH felé/T1041 pontban.

|

Hasznos volt az információ?

|

|

|

|

A Kulcs-Bér KOMPAKT és a Kulcs- Bér PRÉMIUM termékekben érhető el teljes körűen ez a funkció.

A teljesítménybér elszámolásához szükséges adatok megadása:

A Dolgozók adatain belül, a Jogviszonyok/Bérügyi adatok/Jövedelmek juttatások pont törzsbér szekciója két új mezővel bővült.

- A Teljesítménybér legördülő listából kiválasztható a teljesítménybér típusa (teljesítménybér alapbér alapján, vagy tiszta teljesítménybér, valamint a nem teljesítménybéres bérezési forma). A mező alapértelmezetten nem teljesítménybéresre állított.

- A teljesítménybér melletti „Fennmaradó ledolgozott havi óraszám alapbérre jogosít” jelölőnégyzet kiválasztása esetén, a teljesítménybéres órákkal le nem fedett tárgyhavi munkarend szerinti órákra a törzsbér mezőbe rögzített személyi alapbér időarányos részét számolja el a program.

|

Hasznos volt az információ?

|

|

|

|

Programunk lehetőséget biztosít alapbérrel kombinált, illetve tiszta teljesítménybér elszámolására. Ezek a teljesítménybér típusok az időbéres bérezési formák (havi, heti, napi, órabér) bármelyike mellett működnek (tiszta teljesítménybér típus esetében 0 Ft-os időbéres személyi alapbér megadása mellett).

|

Hasznos volt az információ?

|

|

|

|

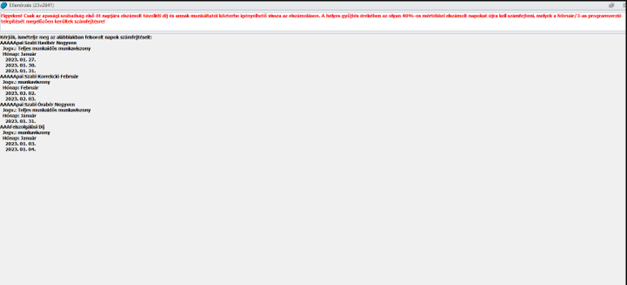

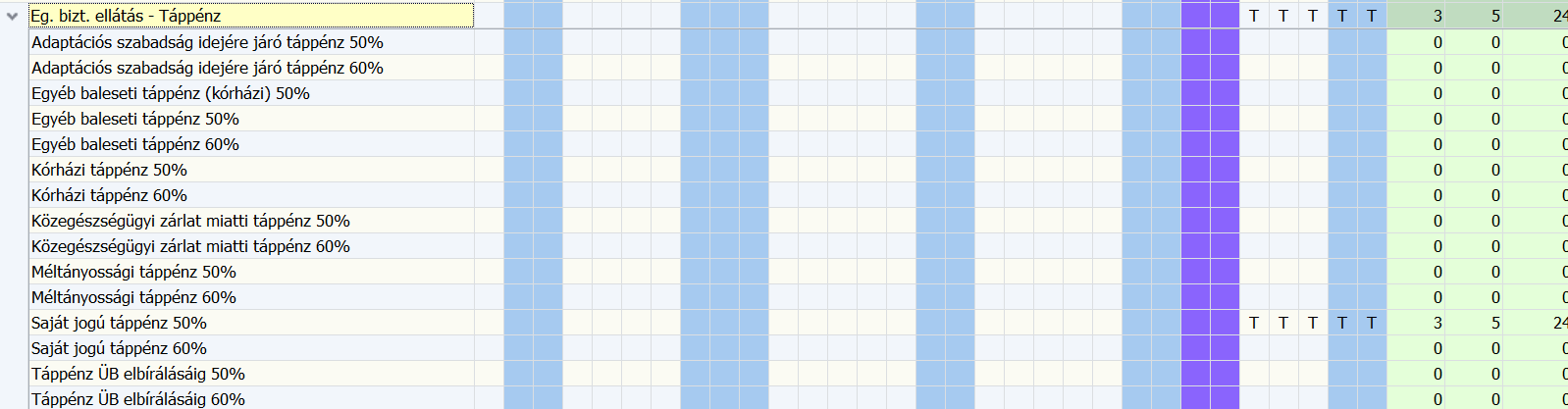

Az évnyitás indítását megelőzően táppénzesetekre ill. egyéb más fizetetlen távollétekre fokozottan figyelni kell, mert ezek a jelenlét adatok befolyásolhatják a következő évi ellátások megállapítását, 08-as bevallások kiesett idők rovatának felgyűjtését, ezért javasoljuk, hogy a december havi 08-as bevallás felgyűjtése előtt legyenek rendezve a kiesett idős jelenlét adatok pl.: valószínűsíthetően beteg helyett használjuk a táppénzes napot, de ellátás ne kerüljön folyósításra.

Ebben a cikkben az alábbi esetek kezeléséhez nyújtunk segítséget:

1. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, van még betegszabadsága

2. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, nincs már betegszabadsága

3. A dolgozó folyamatban lévő táppénzes ellátáson van, de december hónap végére nem kaptunk táppénzes/orvosi igazolást

4. Áthúzódó folyamatos táppénz ellátások kezelése

5. Áthúzódó CSED, GYED ellátások kezelése

6. Év nyitást követően visszamenőlegesen az előző évre beadott CSED, GYED igények kezelése

1. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, van még betegszabadsága

Mi a teendő abban az esetben, ha a munkavállaló december hónapban a hó végén jelzi, hogy beteg lett, de az elszámolásig nem ad le táppénzes/orvosi igazolást?

Amennyiben a munkavállaló még rendelkezik kiadható betegszabadsággal, és olyan betegsége van, amely esetében a távollét betegszabadsággal kezdődik, állítsuk a jelenlét adatait az Igazolt, nem fizetett távollétek között található „Valószínűsíthető betegség miatt keresőképtelen” jogcímre.

Következő év elején, amikor megkapjuk a táppénzes/orvosi igazolást, akkor lépjünk be a 2023. évi programba, állítsuk be a lezárt decemberi jelenlétadatainál a betegszabadságot (elszámolni nem szabad).

Lépjünk be Nyomtatványok/Bérügyi nyomtatványok/Távolléti díj lekérdezés menüpontba, és kérdezzük le a munkavállaló december havi távolléti díj 1 órára eső összegét, vegyük ennek 70%-át és szorozzuk fel annyi órával, amennyi a ki nem fizetett betegszabadság munkanapra eső óraszáma.

Lépjünk be Nyomtatványok/Bérügyi nyomtatványok/Távolléti díj lekérdezés menüpontba, és kérdezzük le a munkavállaló december havi távolléti díj 1 órára eső összegét, vegyük ennek 70%-át és szorozzuk fel annyi órával, amennyi a ki nem fizetett betegszabadság munkanapra eső óraszáma.

Az így megkapott összeget rögzítsük fel a 2024. évi programban a január hónapjának Jövedelmek juttatások menüpontjában úgy, hogy itt felviszünk egy új sort, és a jogcím megnevezéséhez használjuk a Betegszabadság (munkavállaló) jogcímet. A Megjegyzés oszlopba beírhatjuk, hogy ez a december havi betegszabadság.

Amennyiben a 2024. évnyitást úgy készítettük el, hogy a jelenlét adatoknál december hónapban valószínűsíthető betegség került jelölésre a betegszabadság napjaira, akkor a 2024. évi programban az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülön az erre az időszakra létrejött valószínűsíthetően beteg sort törölni kell.

Amennyiben a 2024. évnyitást úgy készítettük el, hogy a jelenlét adatoknál december hónapban valószínűsíthető betegség került jelölésre a betegszabadság napjaira, akkor a 2024. évi programban az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülön az erre az időszakra létrejött valószínűsíthetően beteg sort törölni kell.

2. A munkavállaló jelezte, hogy beteg, táppénzes/orvosi igazolást nem adott le a hóvégi számfejtésig, nincs már betegszabadsága

Ha a munkavállaló december hónap végén jelzi, hogy beteg lett, de az elszámolásig nem adta le a táppénzes/orvosi igazolását, de már elfogyott a betegszabadsága, vagy olyan a betegség jellege, amire majd betegszabadság nem illeti meg, akkor az alábbiak alapján kell eljárni.

A Munkavállaló december havi jelenlét adatában táppénz kerül jelölésre (pl.: Saját jogú táppénz 50%, vagy Gyermekápolási táppénz 50%, …), de nem számoljuk el a táppénz számfejtés menüben az ellátás összegét.

Így készítjük el a december havi 08-as bevallást és így kerül az új év megnyitásra.

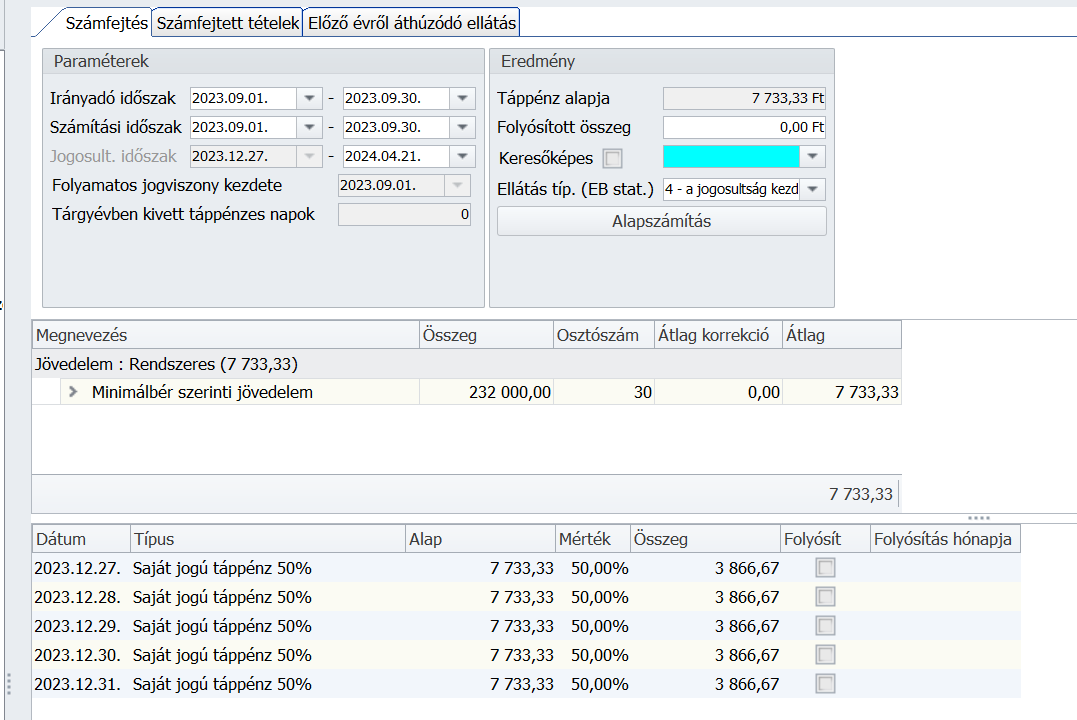

Amikor megkapjuk a táppénzes/orvosi igazolást majd január hónapban, akkor visszalépünk az előző évi program lezárt december hónapjára, ellenőrizzük a jelenlét adatokat, hogy megfelelő ellátás jogcímen és időszakra lett-e beállítva a távollét, majd belépünk a Táppénz számfejtés menüpontba és a Táppénz intervallum megadásával és az Új számfejtés gomb megnyomásával megállapítjuk a táppénz alapot (nem folyósítjuk, csak elmentjük), itt látni fogjuk a decemberi időszakra jutó ellátás összegét is ezt feljegyezzük és elkészítjük az Adatmegállapító lapot.

Ezt követően belépünk a 2024. évi program január hónapjára és a Jövedelmek juttatások menüpontban felrögzítünk egy új sort, amelyben azt a jövedelem jogcímet kell kiválasztani, amin normál esetben kifizetésre került volna az ellátás pl.: 8-as kód esetében „Saját táppénz 50% (aktív) kifiz.helyi” és a december hónapra jutó táppénz összegét beírjuk az összeg oszlopba, majd a Nyitó/Záró dátumba beírjuk a decemberi időszakot amire az összeg vonatkozik.

Ezt követően belépünk a 2024. évi program január hónapjára és a Jövedelmek juttatások menüpontban felrögzítünk egy új sort, amelyben azt a jövedelem jogcímet kell kiválasztani, amin normál esetben kifizetésre került volna az ellátás pl.: 8-as kód esetében „Saját táppénz 50% (aktív) kifiz.helyi” és a december hónapra jutó táppénz összegét beírjuk az összeg oszlopba, majd a Nyitó/Záró dátumba beírjuk a decemberi időszakot amire az összeg vonatkozik.

Majd lépjünk be a Táppénz számfejtés menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitás során automatikusan létrejött egy új sor.

Majd lépjünk be a Táppénz számfejtés menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitás során automatikusan létrejött egy új sor.

Írjuk be a december hónapra járó, de január hónapban kifizetett összegre vonatkozó hiányzó adatokat, az ellátás típusát, a számfejtett összeget, a napi alapot, az ellátás típusát és ha szükséges az eltartottat.

Írjuk be a december hónapra járó, de január hónapban kifizetett összegre vonatkozó hiányzó adatokat, az ellátás típusát, a számfejtett összeget, a napi alapot, az ellátás típusát és ha szükséges az eltartottat.

Ebben az esetben az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét fülén nincs javítani való, mert a decemberi táppénz időszakot a program helyesen hozta át évnyitáskor.

Ebben az esetben az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét fülén nincs javítani való, mert a decemberi táppénz időszakot a program helyesen hozta át évnyitáskor.

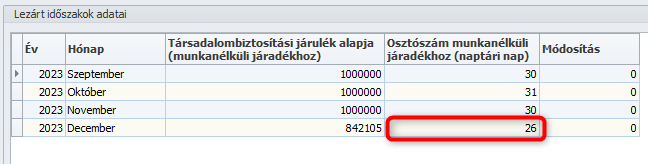

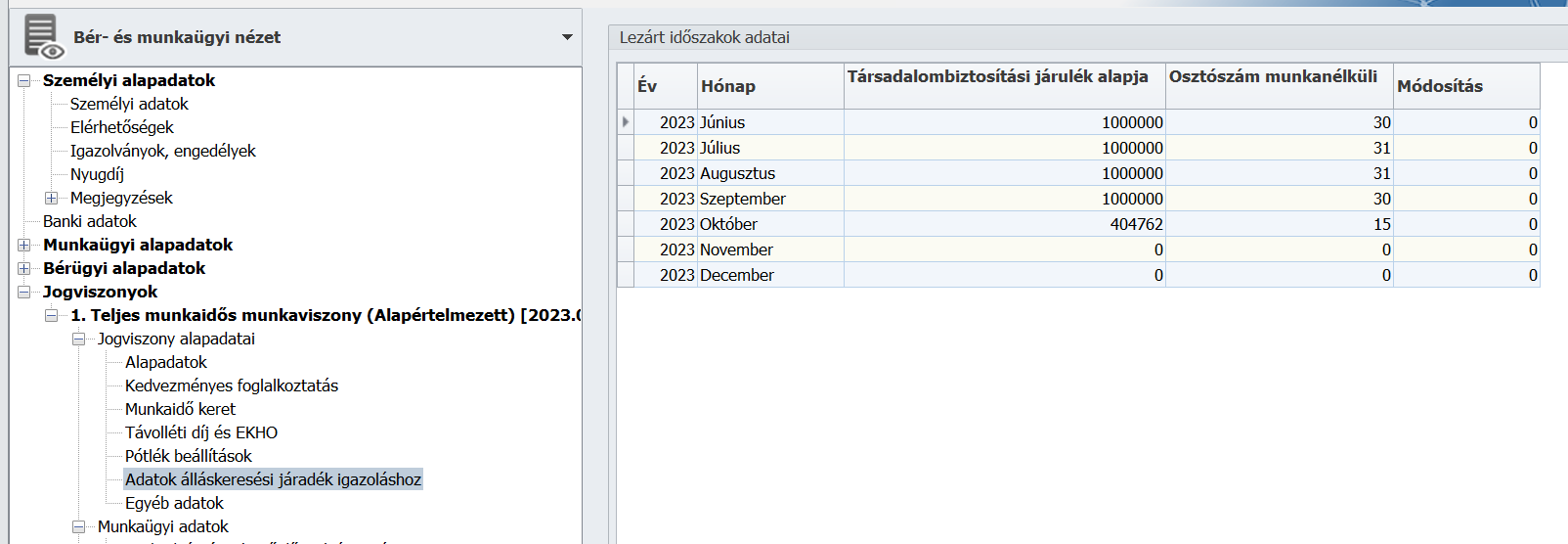

A munkavállaló Adatok álláskeresési járadék igazolás lapján sincs teendő, mert itt december hónapra csökkentésre került az osztószám.

A 08-as december havi bevallásának 08-as lapján a kiesett idő is helyesen lett felgyűjtve, tehát ebben itt sincs javítani való.

3. A dolgozó folyamatban lévő táppénzes ellátáson van, de december hónap végére nem kaptunk táppénzes/orvosi igazolást

Mit kell tenni abban az esetben, ha a munkavállaló 2024. január hónapban hoz táppénzes/orvosi igazolást 2023. december hónap végére vonatkozóan, de erről a távollétről előre nem tájékoztatta a munkáltatót?

Ebben az esetben a munkavállaló december havi elszámolása úgy történt, mintha a munkavállaló az év végéig dolgozott volna.

Az egyik lehetőségünk a javításra, hogy a 2023. december hónapot önellenőrizzük, azaz visszanyitjuk a decembert kitöröljük a hóvégi számfejtést, javítjuk a jelenlét adatokat, majd újra számfejtjük a munkavállalót hóvégi számfejtéssel (táppénz számfejtés nélkül), majd felgyűjti az önellenőrzést. A munkavállalónál fellépő nettó különbözetet a 2024. január havi elszámolásban levonásba tudjuk helyezni.

Továbbá a 2024. évi programban a munkavállalót kiválasztva ellenőrizni és szükség esetén javítani kell az Előző munkahelyek (táppénz számfejtéshez) menüpont Jövedelmek fülén a 2023. december hónapra vonatkozó járulékalapot képező jövedelmeket.

Továbbá a 2024. évi programban a munkavállalót kiválasztva ellenőrizni és szükség esetén javítani kell az Előző munkahelyek (táppénz számfejtéshez) menüpont Jövedelmek fülén a 2023. december hónapra vonatkozó járulékalapot képező jövedelmeket.

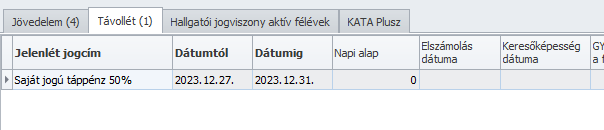

és a Távollétek fülén a december havi táppénzes időket (itt a betegszabadságot nem visszük fel)

Továbbá az Adatok álláskeresési járadék igazoláshoz menüpontban a 2023. december havi járulékalapot képező jövedelmeket és osztószám napot is ellenőrizni, ha szükséges javítani kell.

Másik lehetőség a javításra:

Az első teendőnk, hogy visszalépünk a 2023. év december hónapjának lezárt jelenlét adatára és a táppénzes igazolásnak megfelelően javítjuk a jelenlét adatokat, ha jár a munkavállalónak még betegszabadság, akkor arra, ha már elfogyott akkor a megfelelő táppénzes jogcímre.

Ezt követően megállapítjuk, hogy a munkavállaló az utólagosan jelentett táppénzes időszakra milyen összegű munkabérben (távolléti díjban) részesült, mert ezt a munkabért vissza kell vonni.

Amennyiben már elfogyott a betegszabadság és táppénz került beállításra a december havi jelenlét adatban, akkor december hónapban állva a Táppénz számfejtés menüpontban a Táppénz intervallumot kiválasztva az Új számfejtés gomb megnyomásával megállapítjuk az ellátás alapját, de nem folyósítjuk, csak mentjük, feljegyezzük a kifizetendő összeget és lekérdezzük az Adatmegállapító lapot.

Amennyiben betegszabadság került beállításra, akkor meghatározzuk a december havi távolléti díj egy órára járó összegének 70%-át és megszorozzuk a munkanapra eső betegszabadság óraszámával, így megkapjuk a december hónapra járó betegszabadság összegét.

Amikor a fentiek alapján minden adat rendelkezésre áll, akkor belépünk a 2024. évi programba és a munkavállalót kiválasztva először belépünk az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollétek fülére és feltöltjük az utólag javított táppénzes időszakot.

Ezt követően belépünk az Adatok álláskeresési járadék igazolás menüpontba és ott a 2023. december hónap osztószámát csökkentjük a december hónapra utólagosan beállított táppénzes napok számával.

Ezután Belépünk a Jövedelmek juttatások menüpontba és itt fel kell rögzíteni a december hónapra kiszámított visszavonandó munkabér részt. Ezt megtehetjük az előző havi alapbér visszavét, vagy a Bérkorrekció jövedelem jogcímek használatával, a kiszámított összeget negatív előjellel vigyük fel az Összeg oszlopba.

Ha betegszabadságot kell fizetni, akkor vigyünk fel egy új sort és válasszuk ki a Betegszabadság (munkavállalói) jövedelem jogcímet és a Módosítás oszlopba rögzítsük be az előzőleg meghatározott betegszabadság összeget. A Megjegyzés oszlopba be lehet írni, hogy ez a december hónapra járó betegszabadság.

Ha betegszabadságot kell fizetni, akkor vigyünk fel egy új sort és válasszuk ki a Betegszabadság (munkavállalói) jövedelem jogcímet és a Módosítás oszlopba rögzítsük be az előzőleg meghatározott betegszabadság összeget. A Megjegyzés oszlopba be lehet írni, hogy ez a december hónapra járó betegszabadság.

Ha táppénzt kell fizetni, akkor vigyük fel egy új sort és ott a megfelelő táppénz jövedelem jogcímet kell kiválasztani pl.: Saját jogú táppénz 60%, és az összeg oszlopba írjuk be a kiszámolt, december hónapra eső táppénz összegét és a Nyitó/Záró dátum oszlopokban vigyük fel a decemberi táppénz időszakot.

Majd lépjünk be a Táppénz számfejtések menübe. Az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában a nyitással automatikusan létre jött egy új sor.

Írjuk be a december hónapra járó, de január hónapban kifizetett összeget a Számfejtett összeg oszlopba, és ha szükséges, az eltartottat.

Írjuk be a december hónapra járó, de január hónapban kifizetett összeget a Számfejtett összeg oszlopba, és ha szükséges, az eltartottat.

Abban az esetben, ha december hónapra táppénzes időszakot kellett jelölni, mivel december hónapra önellenőrzés nem történt, ezért a 2023. december havi 08-as bevallást erre a munkavállalóra helyesbíteni kell, mert s 08-as lapján meg kell jelennie a kiesett táppénzes időnek.

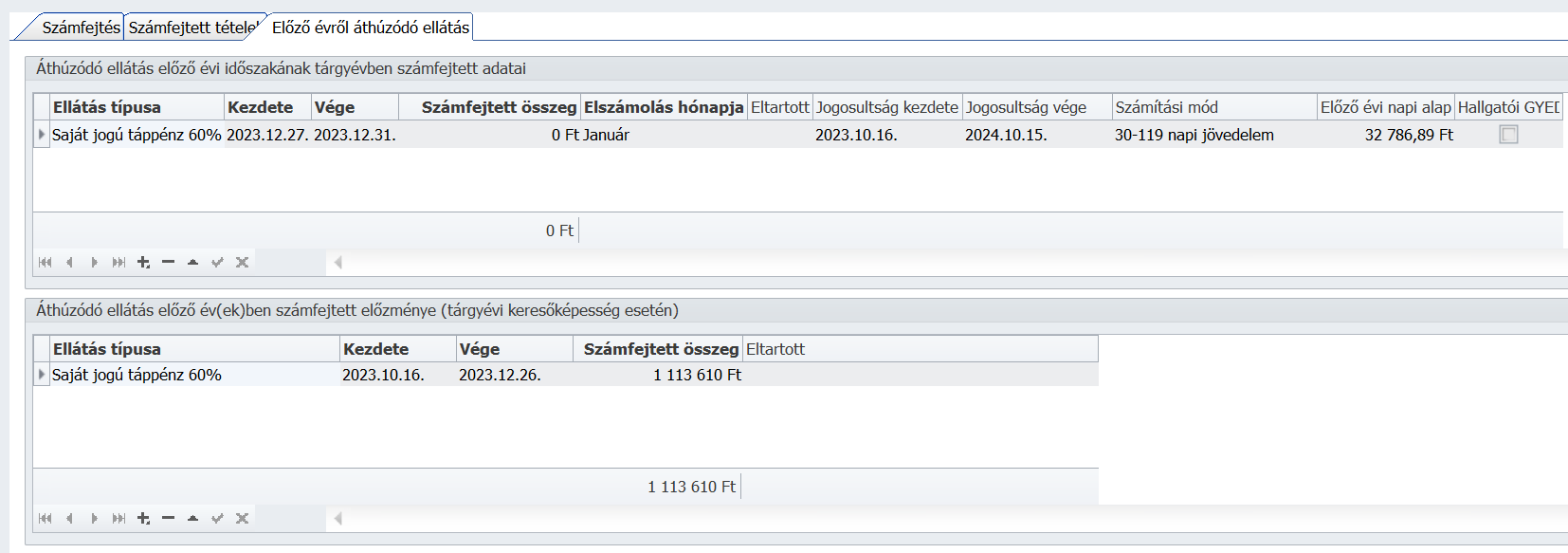

4. Áthúzódó folyamatos táppénz ellátások kezelése

A munkavállaló 2023. október 16. napjától folyamatosan táppénz ellátásban részesül, december hónapban táppénzes/orvosi igazolást 2023.12.26. napjáig kaptunk, továbbra is keresőképtelen bejegyzéssel.

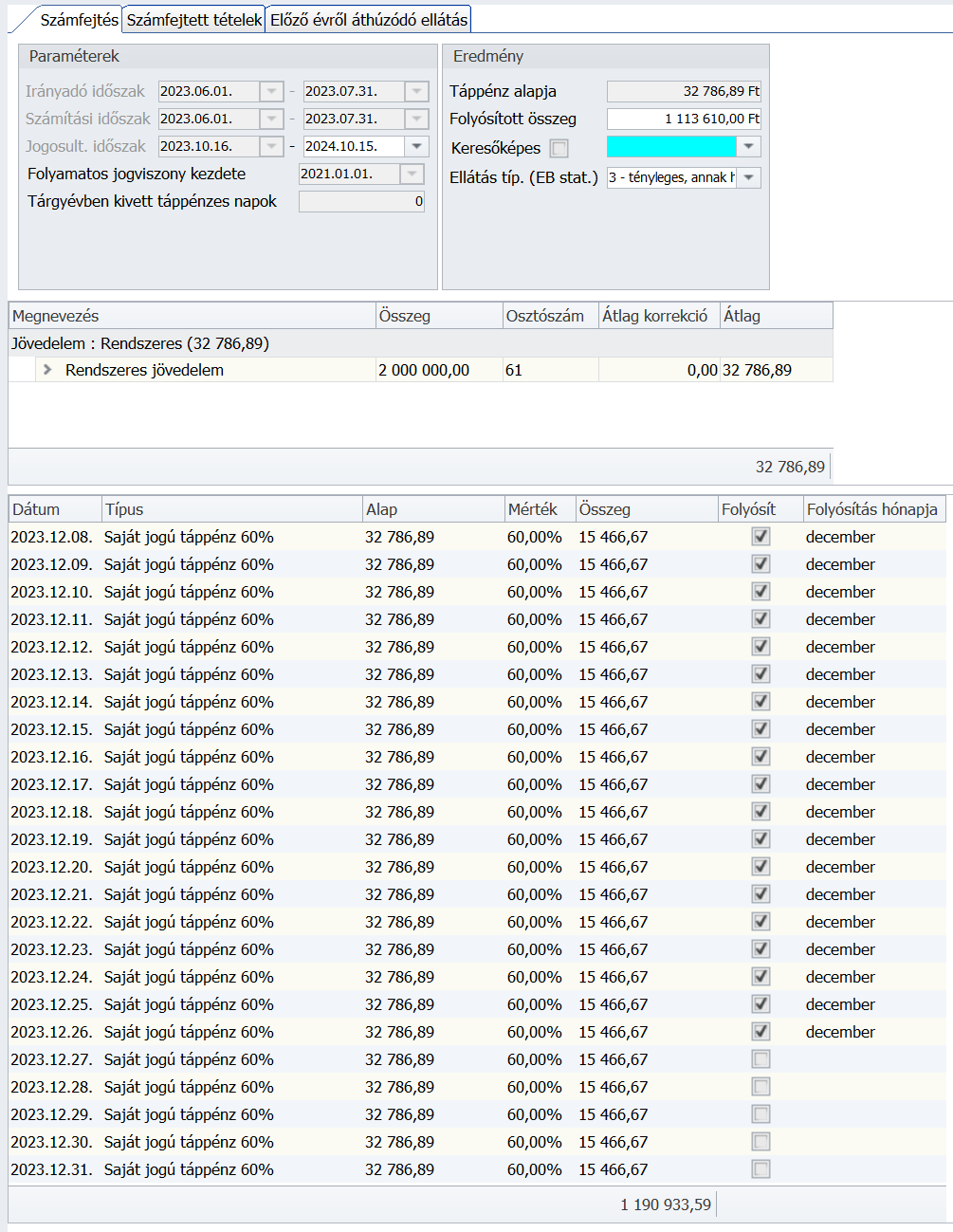

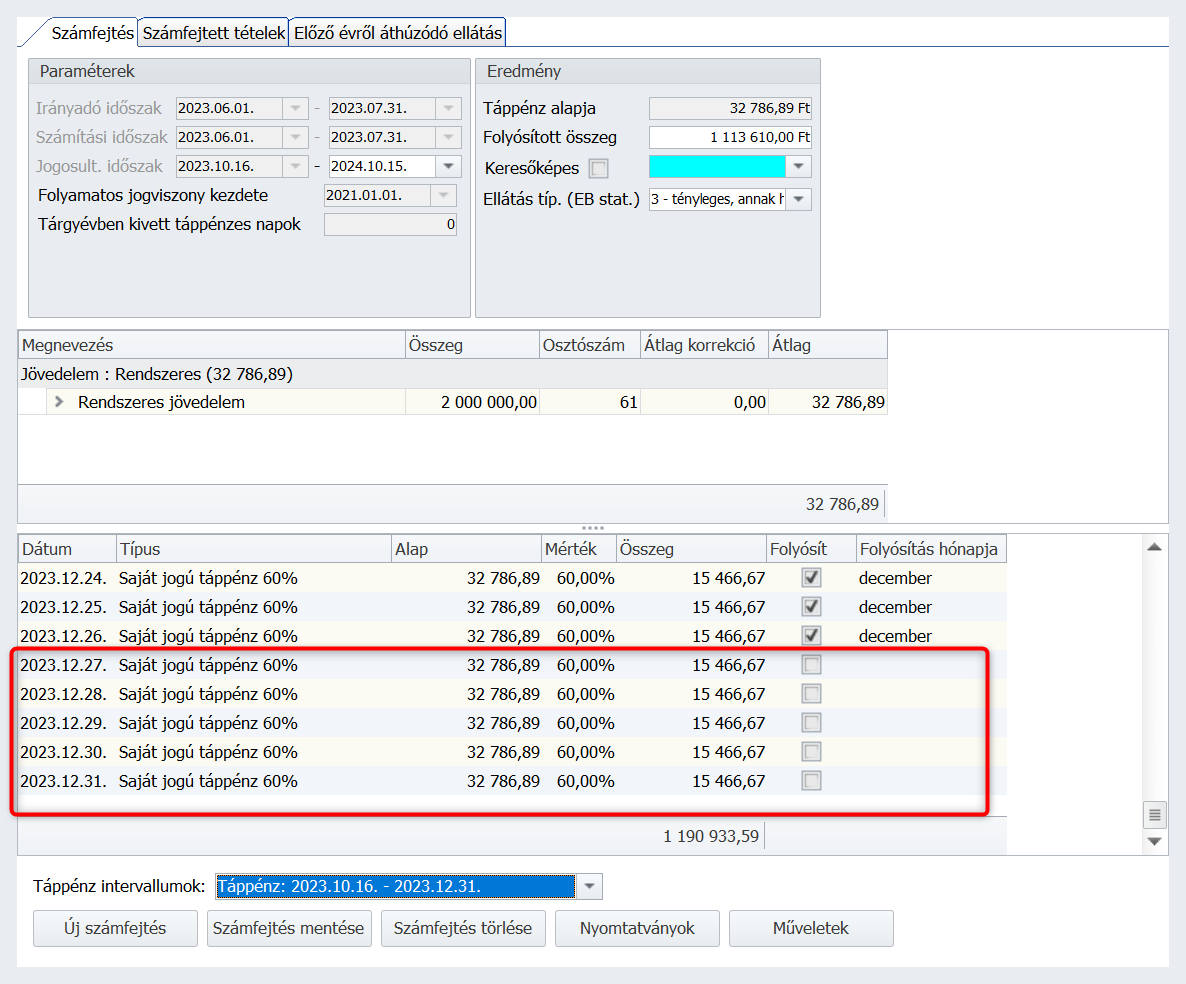

Ebben az esetben a munkavállaló jelenlét adatában 2023. december hónapra 01.- 31-ig táppénz ellátás jogcímet kell bejelölni, de december hónapban az ellátást folyósítani csak 2023.12.25. napjáig folyósítjuk, mert eddig rendelkezünk orvosi igazolással.

A december 27-31-ig terjedő időszak nem kerül folyósításra.

Az évnyitás átemeli 2024. évre az Előző munkahelyek (táppénz számfejtéshez) menüpont Távollét adatai a táppénzes teljes időszakot,

valamint az Adatok álláskeresési járadék igazoláshoz menüpontba is az osztószám nap csökkentésre kerül.

2024. január hónapban mikor megérkezik a táppénzes/orvosi igazolás, amin még a december vége is megtalálható, visszalépünk a 2023. december hónapban állva a Táppénz számfejtés menüpontba nézzük meg, hogy milyen összegű a december 27-31-ig terjedő időszakra fizetendő táppénz összege.

2024. január hónapban a Jövedelmek juttatások menüpontba vigyünk fel egy sort, válasszuk ki a megfelelő táppénzes jövedelem jogcímet az összeg oszlopba írjuk be a december hónapra járó ellátás összegét és a Nyitó/Záró dátumba írjuk be a 2023. december 27-31-ig terjedő időszakot.

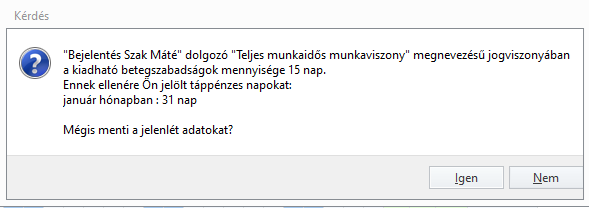

A január havi jelenlét adatokban jelöljük be a táppénzes időszakot. A program ekkor figyelmeztető üzenetet küld.

A január havi jelenlét adatokban jelöljük be a táppénzes időszakot. A program ekkor figyelmeztető üzenetet küld.

Nyomjuk meg az Igen gombot.

Ezt követően menjünk be a Táppénz számfejtés menübe és ott először az Előző évről áthúzódó ellátás fülön a legfelső, az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” rovatában találunk egy sort a december havi el nem számolt időszak adatával és ide írjuk be a december hónapra járó, de január hónapban kifizetésre kerülő táppénz összeget.

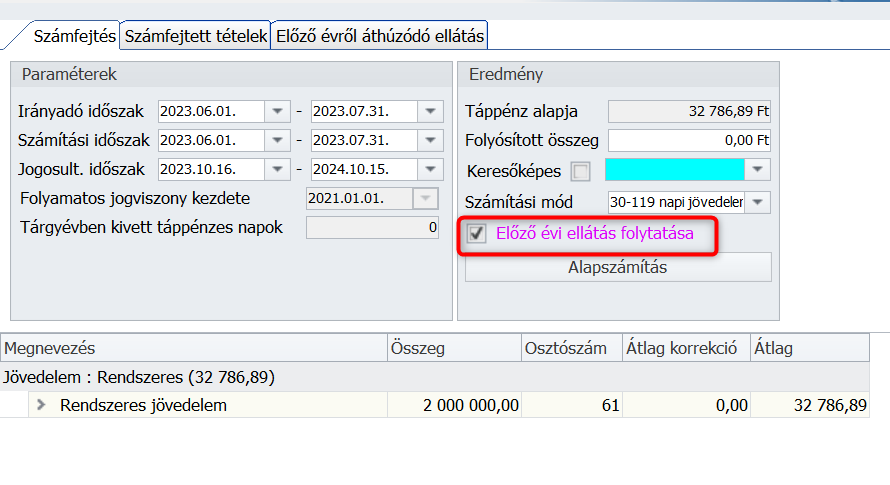

A Táppénz számfejtés menüpontban a Számfejtés fülön állva válasszuk ki a 2024. év január havi táppénz időintervallumot és az Új számfejtés gomb megnyomásával a program üzenetet fog küldeni, hogy előző évről áthúzódó ellátásról van szó,

ezért az adatok megjelenését követően be kell pipálni az Előző évről áthúzódó ellátás jelölőnégyzetet.

ezért az adatok megjelenését követően be kell pipálni az Előző évről áthúzódó ellátás jelölőnégyzetet.

A bejelölést követően a program csatlakozik az előző évi adatbázishoz és az Irányadó és Számítási időszakok, jogosultsági idők és a napi alap visszaáll az előző évben megállapított adatokra és folytathatjuk a számfejtést az előző évi alapokkal.

A bejelölést követően a program csatlakozik az előző évi adatbázishoz és az Irányadó és Számítási időszakok, jogosultsági idők és a napi alap visszaáll az előző évben megállapított adatokra és folytathatjuk a számfejtést az előző évi alapokkal.

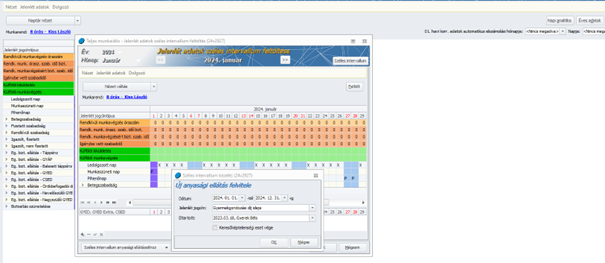

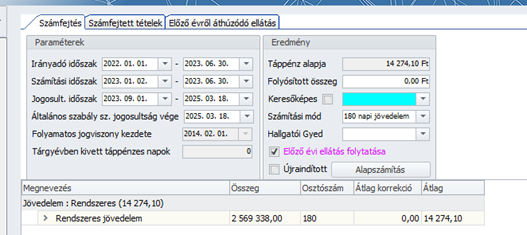

5. Áthúzódó CSED, GYED ellátások kezelése:

A munkavállaló CSED vagy GYED ellátása 2023. évben kezdődött és az ellátás 2024. évben tovább folytatódik.

Mindkét esetben az ellátás a 2024. év megnyitását követően az alábbiak szerint történik.

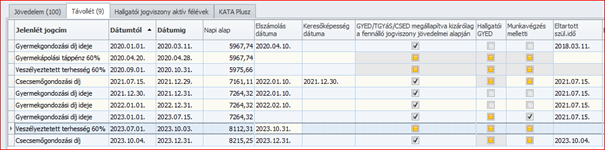

A munkavállaló adataiba belépve az Előző munkahelyek (táppénz számfejtéshez) menüpontban a Távollétek fülre kattintva ellenőrizzük, hogy a 2023. évre vonatkozó CSED, GYED időszakok megfelelően megjelentek-e, időszakok, napi alapok, a jövedelem megállapítására vonatkozó az esetlegesen munkavégzés melletti GYED ellátásra vonatkozóan megjelentek és az Eltartott születési dátuma a sor végén megtalálható-e.

A jelenlét adatoknál legyen feltöltve a CSED vagy GYED időszaka:

A jelenlét adatoknál legyen feltöltve a CSED vagy GYED időszaka:

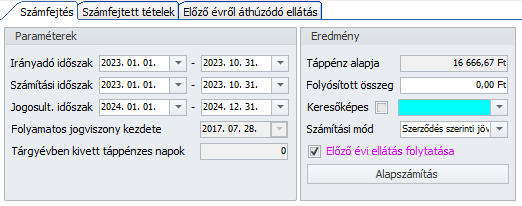

Lépjünk be a Táppénz számfejtés menüpontba és az Intervallum megadásnál válasszuk ki az elszámolandó ellátás időszakát (2024.01.01-től fogjuk csak látni az időszakot)

Lépjünk be a Táppénz számfejtés menüpontba és az Intervallum megadásnál válasszuk ki az elszámolandó ellátás időszakát (2024.01.01-től fogjuk csak látni az időszakot)

Az új számfejtés gomb megnyomásával elindítjuk a számfejtést, kapunk egy üzenetet, melyet az OK gomb megnyomásával tudomásul veszünk:

Az új számfejtés gomb megnyomásával elindítjuk a számfejtést, kapunk egy üzenetet, melyet az OK gomb megnyomásával tudomásul veszünk:

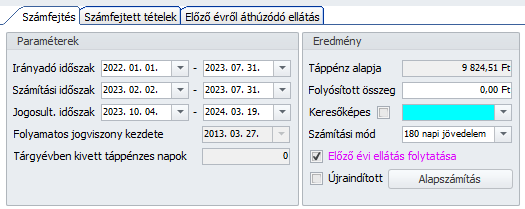

A következő képernyőn bejelöljük az Előző évről áthúzódó ellátás folytatása jelölő négyzetet:

A következő képernyőn bejelöljük az Előző évről áthúzódó ellátás folytatása jelölő négyzetet:

Ekkor az Irányadó, a Számítási és Jogosultsági idők megváltoznak az előző évben meghatározott adatokra és az előző évi napi alapra így folytathatjuk az ellátás folyósítását.

GYED elszámolás esetében a program rávizsgál a 2024. évre érvényes GYED maximumokra is és amennyiben szükséges, akkor a 2024. január havi ellátás már az új GYED maximumban kerül megállapításra.

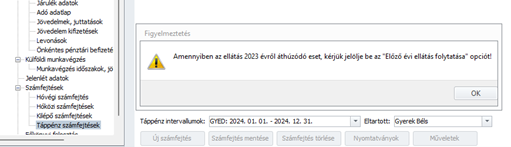

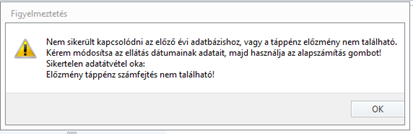

Mi a teendő akkor, ha az Előző évi ellátás folytatása bepipálását követően a program hibaüzenetet küld, mely azt jelzi, hogy nem tudunk az előző évi adatbázishoz kapcsolódni:

Ebben az esetben az OK gomb megnyomását követően nem változik meg az Irányadó, és a Számítási, és Jogosultsági időszak az előző évi megállapításkori adatokra ezt manuálisan kell módosítani:

Ebben az esetben az OK gomb megnyomását követően nem változik meg az Irányadó, és a Számítási, és Jogosultsági időszak az előző évi megállapításkori adatokra ezt manuálisan kell módosítani:

Vegyük elő az ellátás kezdetekor lekért Adatmegállapító lapot és az alapján módosítsuk az Irányadó, a Számítási, és Jogosultsági időszakot, majd nyomjuk meg az Alapszámítás gombot, ezzel visszaáll a napi alap az eredetileg megállapított napi alapra és folytatódhat a táppénz számfejtési folyamat.

Vegyük elő az ellátás kezdetekor lekért Adatmegállapító lapot és az alapján módosítsuk az Irányadó, a Számítási, és Jogosultsági időszakot, majd nyomjuk meg az Alapszámítás gombot, ezzel visszaáll a napi alap az eredetileg megállapított napi alapra és folytatódhat a táppénz számfejtési folyamat.

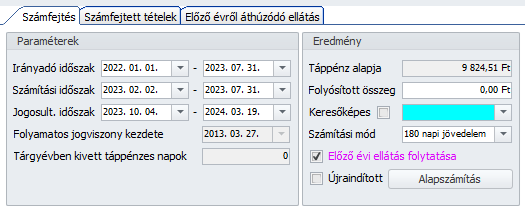

6. Év nyitást követően visszamenőlegesen az előző évre beadott CSED, GYED igények kezelése.

Az egyik munkavállaló jelezte 2024. év elején, hogy az anyuka helyett visszamenőleg 2023. szeptember 01. napjától Ő venné igénybe a 2023.03.18. napján született gyermeke után a GYED ellátást.

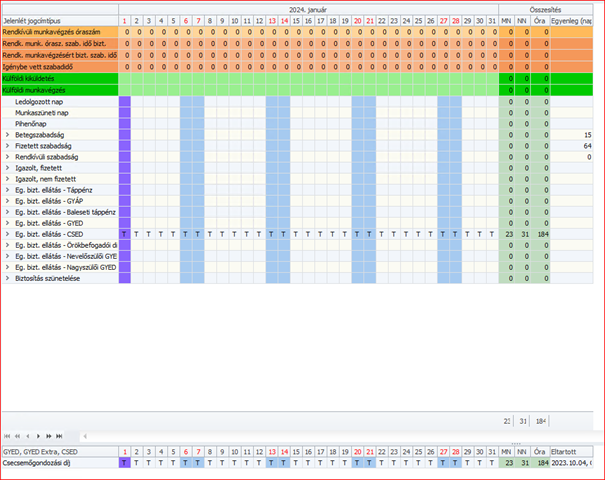

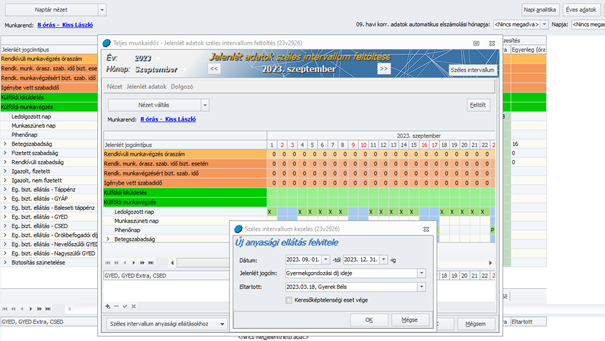

Ebben az esetben a 2023. évi programban fel kell tölteni a Gyermek adatokat, és ellenőrizni az előző munkahelyek (táppénz számfejtéshez) menüpontban a biztosítotti időket, majd az Alapadatok menüben át kell állítani 2023.09.01. napjától a Foglalkozási jogviszonyt GYED melletti foglalkozási jogviszonyra (pl.: Teljes munkaidős munkaviszony GYED mellett). Ezt követően visszalépünk a lezárt szeptemberi hónap jelenlét adataiba sz Éves adatok gombot megnyomva az így megjelenő jelenlétadat képernyő alsó szekciójában található GYED, GYED Extra, CSED menüpont Széles intervallum anyasági ellátásokhoz menüpontban az Új gomb megnyomásával vigyük fel a GYED kezdő napjáról az év utolsó napjáig terjedő időszakot, a Jelenlét jogcímet (Gyermekgondozási díj) és az érintett eltartott nevét, majd az OK gomb megnyomásával rögzítsük az adatokat.

Ha rögzítettük a jelenlét adatokat, december hónapon állva lépjünk a táppénz számfejtés

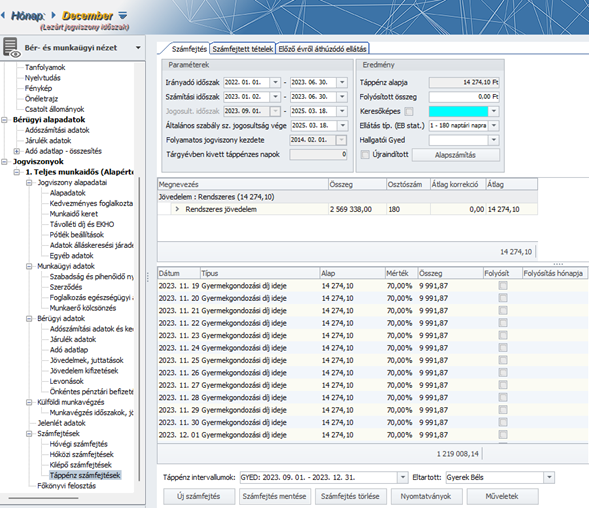

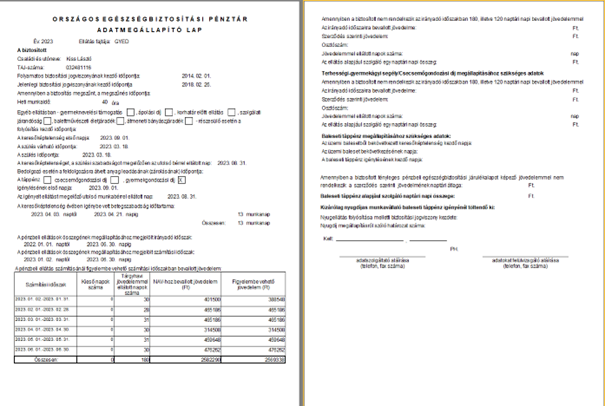

menüpontba és a GYED intervallumot és a gyermek nevét kiválasztva Új számfejtés gomb megnyomásával állapítsuk meg az ellátás alapját, a 2023. évre járó GYED összegét, de folyósítani nem szabad, és készítsük el az Adatmegállapító lapot.

Ezt követően lépjünk át a 2024. évi Kulcs-Bér programba, és a munkavállaló adataiba. Vigyük fel itt is a gyermek adatait az Eltartottak menüpontba, ha ez még nem történt meg.

Lépjünk be az Előző munkahelyek (táppénz számfejtéshez) menüpontba és itt a Távollétek fülre rögzítsük fel a 2023.009.01. napjától 2023.12.31. napjáig terjedő időre a Gyermekgondozási díj idejét, jelöljük hogy a megállapítás csak az e cégből származó jövedelmek alapján történt, Jelöljük, hogy munkavégzés melletti GYED került folyósításra és írjuk be az eltartott születési dátumát, akire az ellátást folyósítani fogjuk.

Az Alapadatoknál a Foglakozási jogviszony Korábbi adatok megtekintése menüpontjában vigyük fel 2023.09.01. dátummal

A Jövedelmek juttatások menüpontba vigyünk fel egy új sort, és a Gyermekgondozási díj kifiz. helyi jövedelem jogcímet kiválasztva az Összeg oszlopba írjuk be a 2023. évre járó GYED ellátás összegét, a Módosítás oka oszlopba beírhatjuk, hogy ez az előző évi ellátás, a Nyitó/Záró dátumba beírhatjuk az időszakot, amire az összeg vonatkozik

Ezt követően lépjünk a Jelenlét adatok menübe és ott az Éves adatok gombra kattintva, a képernyő bal alsó részében található Széles intervallum anyasági ellátásokhoz menüben rögzítsük a GYED idejét az a GYED jogcímét és az eltartottat, akire tekintettel az ellátást folyósítani fogjuk.

A táppénz számfejtések menüpontban előszőr lépjünk be az Előző évről áthúzódó ellátás fülre kattintva a felső szekcióban egy „+” jel megnyomásával vigyünk fel egy új sort és ennek oszlopait értelem szerűen kitöltve vigyük fel azokat az adatokat, melyek a január hónapban fizettünk ki, de az előző 2023. évre vonatkoznak (amit a jövedelmek juttatások menüben is már feltüntettünk).

Ezt követően a Táppénz számfejtés menüben a Számfejtés fülön állva, az Intervallum és a gyermek megadása után az Új számfejtés gombra kattintva indítsuk a január hónapra jutó ellátás megállapítását. Meg fog jelenni egy üzenet, mely jelzi, hogy az Előző évről áthúzódó ellátást jelölni kell:

Ezt elfogadva megjelenik a táppénz számfejtő ablak, melyben jelölni kell az Előző évi ellátás folytatása (Lila színű) jelölő négyzetet

Ekkor az ellátások Irányadó, Számítási és Jogosultsági időszaka átvált az előző évben megállapított adatokra és ugyanabban a napi alapban kerül az ellátás megállapításra, mint előző évben volt.

Amennyiben olyan üzenetet küld a program, hogy nem tud kapcsolódni az előző évi adatokhoz.

OK gomb megnyomásával vegyük tudomásul az üzenetet és vegyük elő az Adatmegállapító lapot, melyet az előző évi programból elmentettünk és az azon szereplő adatokkal írjuk felül az Irányadó, a Számítási, a Jogosultsági időszakot, ha kell a Számítási módot és nyomjuk meg az Alapszámítás gombot. Ekkor a program a beírt adatoknak megfelelően módosítja az alapszámítást és ugyanazon Napi alapot fogja megállapítani, mint az előző évi alap volt.

Amennyiben a GYED megállapítása GYED maximális összegében történik, a programunk ezt automatikusan figyeli és kezeli.

Amennyiben a munkavállalónk 2024. év elején már az évnyitást követően igényelne 2023. év végén kezdődő CSED ellátást úgy, hogy 2023. év végén Veszélyeztetett terhes ellátás vagy az előző gyermek jogán GYED ellátás lett jelölve a jelenlétadatoknál a CSED ellátás megállapítása megegyezik a fent leírtakkal, de természetesen minden esetben a megfelelő Csecsemőgondozási díj kifiz, helyi jövedelem jogcímeket kell választani, valamint a jelenlétadatok kezelésében az alábbiakat kell megtenni:

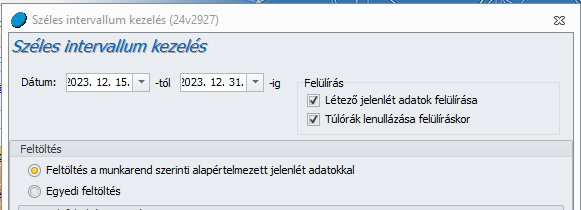

2023. évben a gyermek adatok rögzítését követően a Jelenlét adatokat a felső szekcióban a CSED igénylésének kezdő napjától módosítani kell CSED ellátásra, ehhez előszőr vissza kell nyitni a december hónapot, majd a Jelenlét adatok Éves adatok gomb megnyomásával belépünk a jobb felső sarokban található Széles intervallum rögzítésbe. Itt beállítjuk a CSED kezdő napjától a hónap utolsó napjáig az időintervallumot és a Feltöltés a munkarend szerinti alapértelmezett jelenlétadatokkal jelölést alkalmazva az OK gomb megnyomásával mentjük az adatokat

Ha ez megtörtént, az jelenlét adatokat is mentjük és az OK gomb megnyomásával visszalépünk a névsoros listába. Itt nyomjuk meg a Frissítés gombot,

majd lépjünk vissza a munkavállaló jelenlét adataiba és ott a felső és az alsó részen is állítsuk be a CSED időszakot

Ezt követően a Táppénz számfejtésben állapítsuk meg a CSED ellátás alapját, és a december hónapra járó összeget, de ne folyósítsuk az ellátást valamint nyomtassunk Adatmegállapító lapot.

Ezt követően megyünk a 2024. évi programba,

- Felvisszük az eltartottat

- Az előző munkahelyek (táppénz számfejtéshez) Távollétek fülön beállítjuk a 2023. évre vonatkozó CSED időszakot, Napi alapot, Jelöljük, hogy ebből a jogviszonyból származó jövedelem az alap és beállítjuk a gyermek születési évét

- a Jövedelmek juttatások menüben felvisszük az előző évre vonatkozó ellátás jogcímét és az összeg oszlopba beírjuk a decemberre járó, de januárban kifizetésre kerülő CSED összeget

- A jelenlét adatoknál feltöltjük az Éves adatok menüben Széles intervallum és Széles intervallum anyasági ellátásokhoz menüpontokban is a CSED időszakot

- Táppénz számfejtésben az Előző évről áthúzódó ellátás fül felső szekciójában rögzítjük a januárban kifizetett, de december hónapra járó ellátás adatait

- A számfejtés fülön pedig a CSED intervallumot kiválasztva Új számfejtés gomb megnyomásával, az Előző évről áthúzódó ellátás jelölésével megállapítjuk az ellátás alapját és folyósítjuk a január hónapra vonatkozó ellátást.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2019. július 17.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Tételes analitika lekérdezés bővítése időadatokkal |

| Tanulószerződés feletti juttatás |

| Műszakpótlék elszámolása munkaközi szünetre |

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2019.december 5.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. szeptember 28.

Felhős Ügyfeleink számára a verzió 2023. szeptember 29-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

KIVA-s céggel kötött szakképzési munkaszerződés alapján foglalkoztatói kedvezmények érvényesítése

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési munkaszerződés KIVA-s céggel kerül megkötésre, ebben az esetben a KIVA törvény szerinti foglalkoztatói kedvezmények – feltéve, hogy az adott kedvezmény érvényesítésére vonatkozó feltételek fennállnak – érvényesíthetők a szakképzési munkaszerződéses foglalkoztatott esetében is.

A Törzskarbantartások/Közös törzsek/Jövedelem jogcímek törzscsoportban a szakképzési munkaszerződés keretében elszámolható jövedelem jogcímek esetében bejelölésre került a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet, így jelen verziótól kezdődően ezen alapértelmezett beállítás alapján a KIVA-s céggel kötött szakképzési munkaszerződés jogviszonyban beállított foglalkoztató kedvezmény a számfejtés során érvényesítésre kerül.

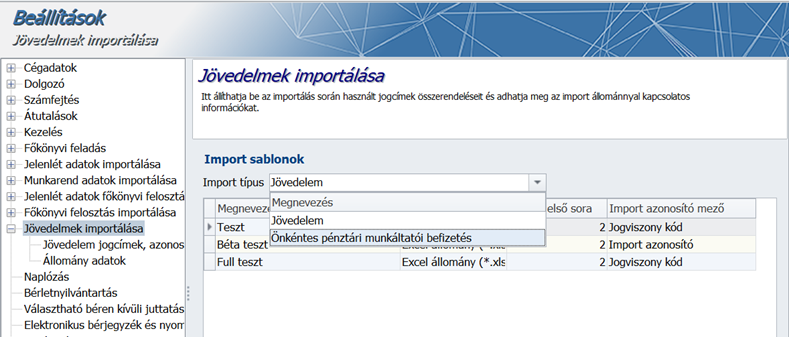

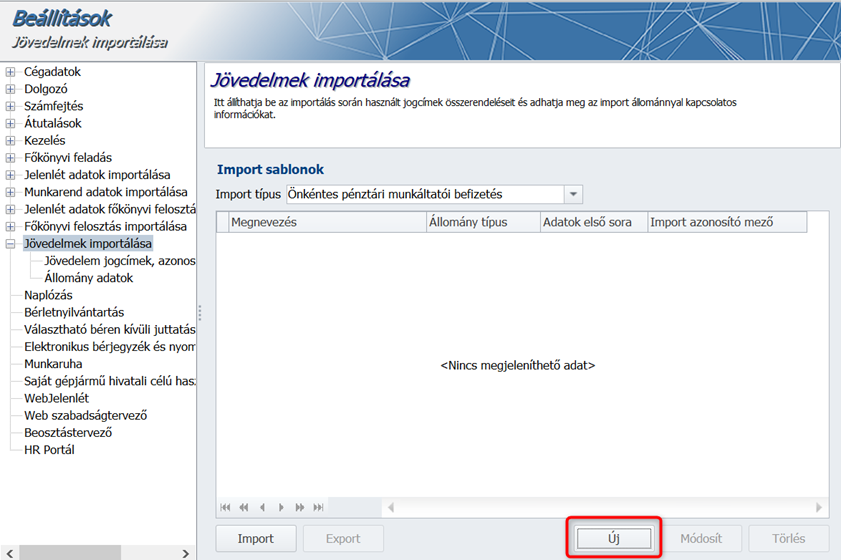

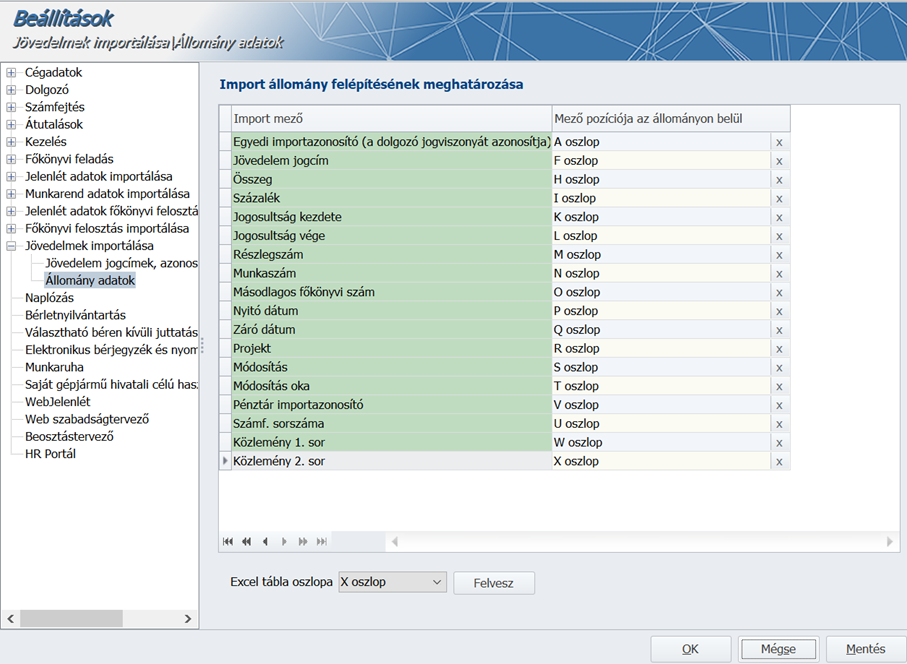

Önkéntes pénztári munkáltatói hozzájárulás import

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

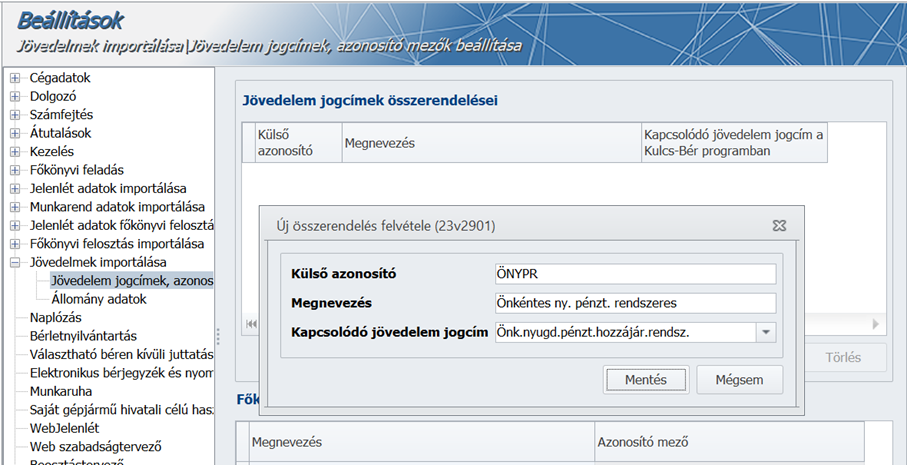

Jelen verziónkban elérhető az önkéntes pénztáraknak utalandó munkáltatói hozzájárulások importja. Ahogy minden adatimport esetében, az importálás ebben esetben is két fázisból áll, beolvasás és mentés.

Az importálás megkezdése előtt – a jövedelem importhoz hasonlóan – meg kell szerkeszteni a sablonokat.

A Beállítások/Jövedelmek importálása menüpont alatt egy új legördülő lista került bevezetésre, amely segítségével a felhasználó megadhatja a beolvasni kívánt adatok típusát.

Az „Önkéntes pénztári munkáltatói befizetés” kiválasztása után a jövedelem importálási sablon készítő felülettel egyező felületen lehet elkészíteni az import sablonokat.

Új sablont az Új gomb megnyomásával lehet létre hozni.

A jövedelem importhoz hasonlóan itt is el kell végezni a jogcímek összerendelését:

A következő lépés az import fájl szerkezetének meghatározása:

A Kifizetés módja mező a rögzítés során minden esetben a „Banki utalás” értéket kapja, ezért nem szükséges az import fájlban szerepeltetni.

A Pénztár importazonosító mezőben csak az adott pénztár Pénztárkódját kell szerepeltetni az import fájlban.

Amennyiben a számfejtés sorszáma nincs kitöltve az import fájlban, akkor a program a beolvasás előtt az importáló felületen megadott sorszámot adja.

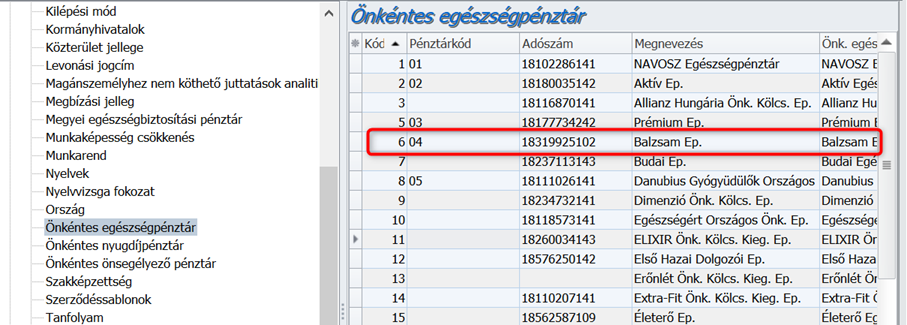

A Törzskarbantartások/Önkéntes egészségpénztár, ill. nyugdíjpénztár, ill. önsegélyező pénztár menüben a Pénztárkód mezőbe tetszőleges érték írható be, de annak érdekében, hogy a program egyértelműen be tudja azonosítani a pénztárat, a három pénztárra vonatkozóan egyedinek kell lennie.

FONTOS! Ezt az egyediséget a program nem ellenőrzi, ezért a rögzítéskor figyelni kell arra, hogy a Pénztárkód egy pénztáron belül vagy más pénztáraknál megadott Pénztárkóddal ne egyezzen.

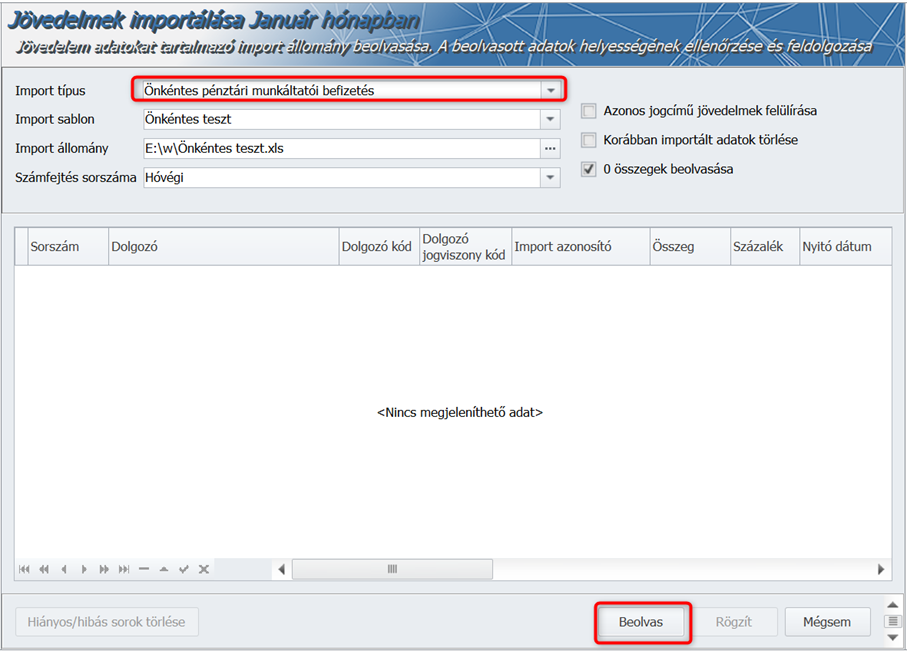

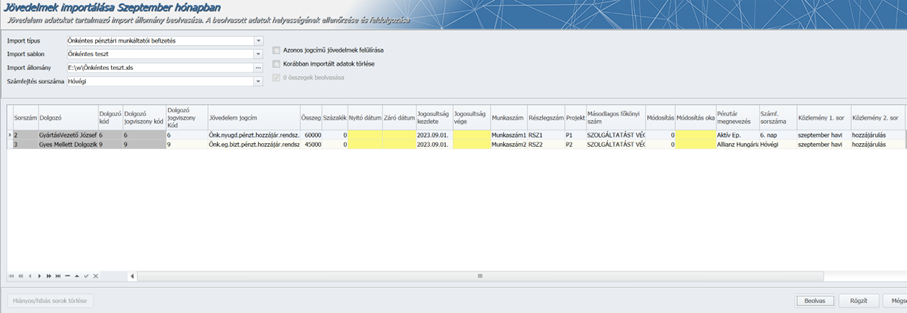

Az import fájl beolvasása az Elszámolás/Jövedelmek importálása menüpontban lehetséges.

Ahogy a Beállítások menüben, úgy itt is meg kell adni az importálás típusát.

A Számfejtés sorszáma mezőben megadott értékkel akkor tölti fel a program az Önkéntes pénztári befizetések alatt ezt a mezőt, ha az import fájlban nincs megadva.

Miután kiválasztottuk a sablont és az import fájlt, meg kell nyomni a Beolvas gombot.

Amennyiben a program nem talál hibát a beolvasott adatokban, következhet a beolvasott adatok mentése, amit a Rögzít gomb megnyomásával lehet indítani.

A program visszaigazolja a sikeres mentést.

Számfejtés sorszáma mező a jövedelem import fájlban

A jövedelem import kiegészült a Számfejtés sorszáma mező importálásának lehetőségével.

Amennyiben az import fájlban nincs megadva érték ehhez a mezőhöz, a mentéskor a beolvasó felület fejlécében megadott érték kerül mentésre.

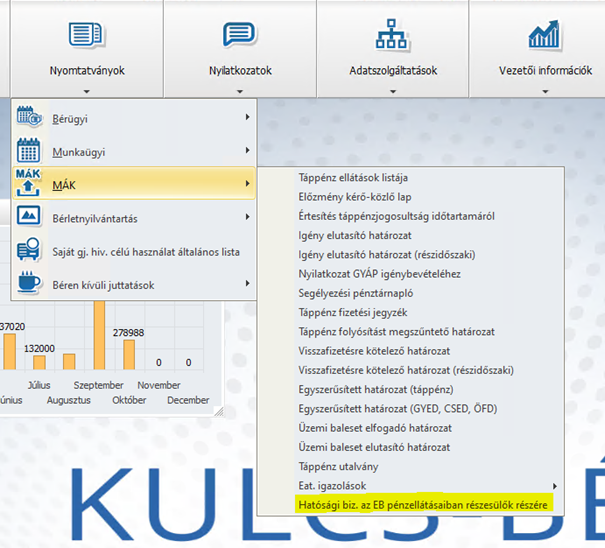

Hatósági bizonyítvány az EB pénzellátásaiban részesülők részére

Jelen verziónktól kezdődően a Nyomtatványok/MÁK almenüpontban új nyomtatványt biztosítunk „Hatósági biz. az EB pénzellátásaiban részesülők részére” megnevezéssel. Az új nyomtatvány a biztosított személyi adataival (név, állandó lakcím, TAJ szám) kerül kitöltésre, az egyéb adatokkal a Felhasználónak kell kitöltenie a nyomtatványt, erre javasoljuk az RTF export funkciót használni.

Foglalkoztatói igazolás – adóazonosító jel gyűjtési hiányossága

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban abban az esetben, ha a Kulcs-Bérben gyűjtött Foglalkoztatói igazolás az ÁNYK-ban a Foglalkoztatói igazolás sablon 3.5 verziójába került beemelésre, akkor a biztosított adóazonosító jele nem került beolvasásra az elektronikus nyomtatványra. A hibát javítottuk.

Szabadság számítás szakképzési munkaszerződés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a jogviszonyos alapadatok képernyőn a 120 alk. min. kódú szakképzési munkaszerződés foglalkozási viszony után a szabadság számítását/újraszámítását követő valamely későbbi időszakban már került rögzítésre 20. alk. min. kódú munkaviszony is, nem számolt a jogviszonyban szabadság jogosultságot a program. A hibát javítottuk.

![]()

Ekho-s munkavállaló EB ellátás alapja szerződés szerinti bér alapján

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

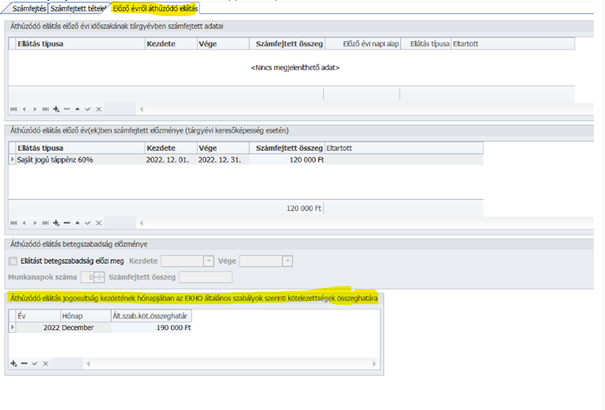

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

![]()

Levonások nettó alapjának helyes meghatározása, ha a számfejtés kifizetendőbe/utalandóba nem kerülő jövedelmet is tartalmaz

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A letiltások alapjának meghatározására vonatkozóan szakmai véleményt kaptunk az IM-tól, amely megerősítette, hogy a végrehajtás kizárólag a pénzbeli járandóságokra terjed ki.

Nincs helye levonásnak a természetbeni juttatásokból, a cafeteria keretében nyújtott juttatásokból (pl.: munkahelyi étkezés, helyi bérlet vagy önkéntes pénztári hozzájárulás) és egyéb, nem pénzbeli juttatásokból. Mivel ezek letiltás alapjaként nem vehetők figyelembe, így az ezek bruttó összegét terhelő levonások sem csökkenthetik a bruttó munkabért a levonások nettó alapjának meghatározásakor.

Korábbi verzióinkban a program alapértelmezetten nem vette figyelembe a levonásalap meghatározása során a természetbeni juttatásokat, a cafeteria keretében nyújtott juttatásokat valamint az egyéb nem pénzbeli juttatásokat – ez helyesen működött -, azonban az ezeket terhelő TB járulékot és szja előleget csökkentő tételként levonta a bruttó munkabérből a nettó munkabér- mint levonásalap -meghatározása során. Ez utóbbi működés került jelen verziónktól kezdődően módosításra, azaz a nettó levonásalap immár a nem pénzbeli juttatások, és az azokat terhelő szja előleg és TB járulék figyelmen kívül hagyása mellett kerül meghatározásra.

A nettó letiltásalap meghatározása azok az adóköteles jövedelem jogcímek nem kerülnek figyelembevételre, amelyek költségkerete: Egyéb (letiltásnak nem alapja), és/vagy amelyek esetében a „Kifizetendőben megjelenik” jelölőnégyzet bejelöletlen állapotú.