12M30

![]()

A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg a 2012. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához.

![]()

A munkáltató (társas vállalkozás, polgári jogi társaság) által az szja előleg a 2012. évi személyi jövedelemadó bevallásához, adónyilatkozat benyújtásához.

Dolgozó alapadatainak felvitele

1. Dolgozók listája / Névsoros lista menüpontban az Új dolgozó gombra kattintva lehet rögzíteni a dolgozót.

2. Személyi adatok: Dolgozó személyi alapadatait itt lehet felvinni. A bankszámlaszámot feltétlenül ki kell tölteni, ha utalni szeretnék a bérét.

3. Munkaügyi alapadatok: Munkaügyi adatok kitöltésénél fel lehet vinni az eltartottak adatait is. Itt lehet bejelölni az eltartottak után járó szabadság igénybevételét, illetve a családi kedvezmény figyelembevételét, igénybevételét is.

A modul célja : bérköltség kalkuláció megadott időszakra, megadott időszak alapján, megadott költség beállítások mellett. A költségek 7 kategóriára kerülnek szétosztásra. Ezek a tervezési elemek.

Megjelenési dátum: 2022. március 24.

Felhős Ügyfeleink számára a verzió 2022. március 25-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Negyedéves EB statisztikák (a tárgynegyedévben lezárt keresőképtelenségekről, CSED-ről, GYED-ről)

Újdonságok a Kulcs-Beosztásban

2208M-10 lap gyűjtése tárgyhónaptól eltérő időszaki jövedelmek számfejtése esetén

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

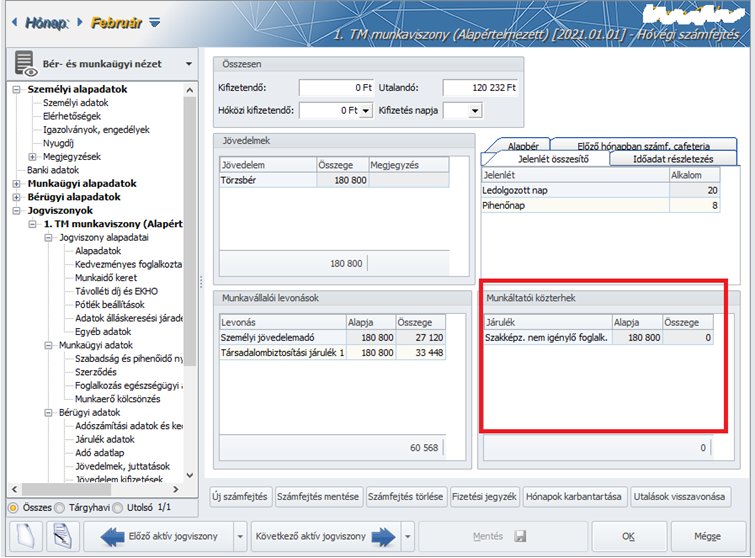

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi vagy kilépő számfejtésA kedvezményre jelölt munkaviszonyok esetében a hóvégi/kilépő számfejtés során a Munkáltatói közterhek szekcióban a SZOCHO/KIVA kötelezettségek nullás összegben kerülnek megjelenítésre:

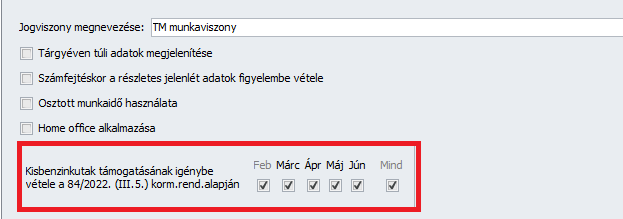

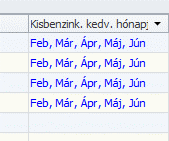

A Dolgozók listája/Névsoros lista/Lista/Jogviszonyok listája képernyőn új oszlopot biztosítunk „Kisbenzinkutak kedvezményes hónapjai megnevezéssel, amelyben követhetők a munkaviszonyokban bejelölt kedvezményes hónapok:

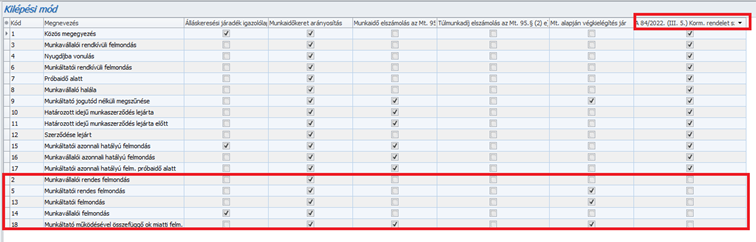

Törzskarbantartás/Közös törzsek/Kilépési módok

A 84/2022. (III.5.) Kormányrendelet szerinti kedvezmény abban az esetben érvényesíthető, ha a R.2.§ (4) alapján az üzemanyagtöltő állomás üzemeltető kifizető az e rendelet hatálybalépésekor (2022. március 6-án) már fennálló munkaszerződés szerinti munkabérfizetési kötelezettségének eleget tesz, és a munkaszerződéseket a munka törvénykönyvéről szóló 2012. évi I. törvény 64. § (1) bekezdés b) pontja szerinti felmondással nem szünteti meg az e rendelet hatálybalépése és 2022. június 30. közötti időszakban.

Ennek megfelelően az alapértelmezetten biztosított Kilépési módok esetében jelölésre került, hogy melyek jogosítanak a kedvezmény érvényesítésére, és mely módok zárják ki az érvényesítés lehetőségét:

Kérjük, hogy a nem alapértelmezett egyedi kilépési módok esetében vizsgálják meg, és a rendeletnek megfelelően állítsák be az új opciót.

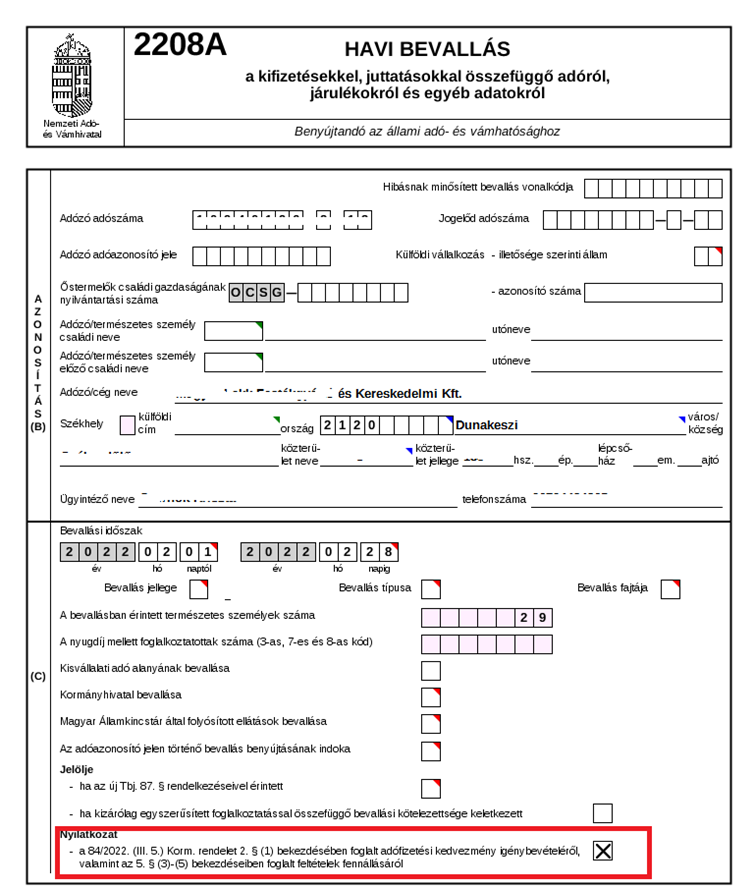

Adatszolgáltatások/NAV felé/2208 bevallás

A 2208A Főlapra új jelölő került fel:

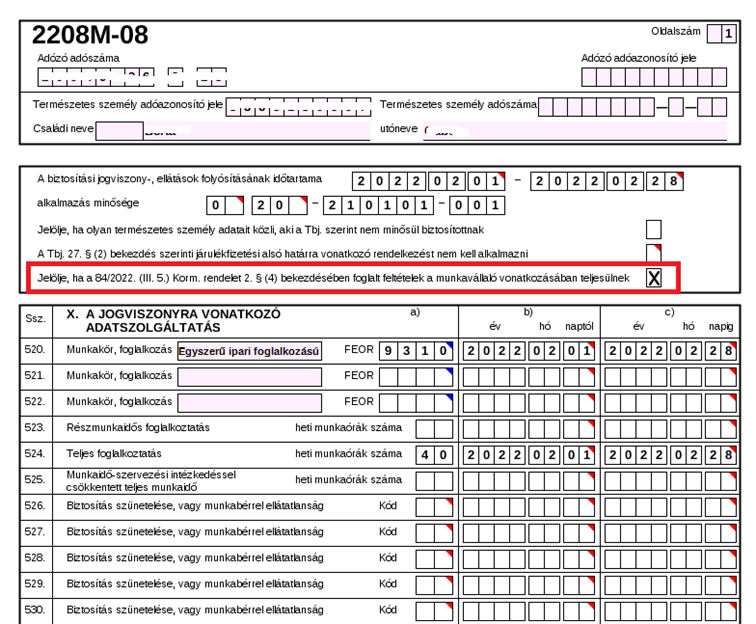

A 2208M-08 lapra is új jelölő került fel:

A „Jelölje, ha a 84/2022. (III. 5.) Korm. rendelet 2. § (4) bekezdésében foglalt feltételek a munkavállaló vonatkozásában teljesülnek” mező kitöltése: A kifizetőnek a 84/2022. (III. 5.) Korm. rendelet szerinti feltételek teljesülését munkavállalónként kell vizsgálnia és a feltételek teljesülése esetén az adott dolgozóra vonatkozóan érvényesítheti a kedvezményt, melyet a jelölő mező kitöltésével jelezhet. A kedvezménnyel érintett munkavállalókra vonatkozó együttes feltételek a következők: – a kifizető a 2022. március 6-án már fennálló munkaszerződés alapján a munkabér-fizetési kötelezettségének eleget tesz, és – a kifizető a munkaszerződéseket felmondással nem szünteti meg a 2022. március 6. és 2022. június 30. közötti időszakban. A jelölő mező kitöltésének további feltétele a 2208A főlap (C) blokk Nyilatkozat egyidejű kitöltése. A 84/2022. (III. 5.) Korm. rendelet 2. § (1) bekezdése szerint töltőállomásonként legfeljebb 4 fő esetén csökkenthető az adófizetési kötelezettség.

2208M-07 lap

385. sor: Szociális hozzájárulási adó alapja Ebben a sorban kérjük szerepeltetni a fent leírt szabályok alapján a természetes személyhez köthető szociális hozzájárulási adó alapját. Ha a 2208A főlapon nyilatkozott, hogy a 84/2022. (III. 5.) Korm. rendelet 2. § (1) bekezdésében foglalt adófizetési kedvezményt igénybe kívánja venni, valamint az 5. § (3)-(5) bekezdésben foglalt feltételek fennállnak és a 2208M-08 lapon jelölte, hogy a 2. § (4) bekezdésében foglalt feltételek a munkavállaló vonatkozásában teljesülnek, akkor a kötelezettség alapját a c) oszlopban teljes összegben kell feltüntetni.

386. sor: Szociális hozzájárulási adó összege E sor c) oszlopában a 385. sorban feltüntetett összeg 13 %-át kell szerepeltetni. Ha a 2208A főlapon nyilatkozott, hogy a 84/2022. (III. 5.) Korm. rendelet 2. § (1) bekezdésében foglalt adófizetési kedvezményt igénybe kívánja venni, valamint az 5. § (3)-(5) bekezdésben foglalt feltételek fennállnak és a 2208M-08 lapon jelölte, hogy a 2. § (4) bekezdésében foglalt feltételek a munkavállaló vonatkozásában teljesülnek, akkor a 2022. február, március, április, május és június havi szociális hozzájárulási adó-fizetési kötelezettségét csökkentheti a töltőállomáson munkaviszonyban foglalkoztatott természetes személy részére juttatott, a Szocho tv. 1. § (1) bekezdése szerint adóalapot képező jövedelem után megállapított szociális hozzájárulási adóval.217 Ebben az esetben ez azt jelenti, hogy a 386. sor c) oszlopban az érintett munkavállaló tekintetében a csökkentett kötelezettség összegét kell feltüntetni. Ha a természetes személynek kizárólag az Szja tv. szerinti összevont adóalapba tartozó, munkaviszonyból származó jövedelmet juttatott, akkor a c) oszlopba nulla kötelezettség összeget kell szerepeltetni.

Az a) oszlopban külön fel kell feltüntetni a természetes személyt terhelő szociális hozzájárulási adó összegét.

2208M-11 lap

677. sor: A fizetendő szociális hozzájárulási adó összegéből a 6,5%-os mértékű kötelezettség alapja/összege Ha a 2208M-11-es lap 675. sorban igénybe vehető részkedvezményt tüntetett fel, akkor az ehhez kapcsolódó 6,5%-os mértékű kötelezettség alapját és összegét ebben a sorban kell szerepeltetni. A 84/2022. (III. 5.) Korm. rendelet alapján könnyítéssel érintett adózóknak az a) oszlopban feltüntetett teljes összegű kötelezettség alapja után a c) oszlopban a csökkentett – vagyis nulla – kötelezettség összegét kell szerepeltetni.

678. sor: A fizetendő szociális hozzájárulási adó összege Ebben a sorban a kedvezmény alapjaként figyelembe nem vehető (azaz a minimálbér négyszerese feletti) juttatással összefüggő kötelezettség alapját és összegét kell szerepeltetni. A 84/2022. (III. 5.) Korm. rendelet alapján könnyítéssel érintett adózóknak az a) oszlopban feltüntetett teljes összegű kötelezettség alapja után a c) oszlopban a csökkentett – vagyis nulla – kötelezettség összegét kell szerepeltetni.

Rehabilitációs hozzájárulás

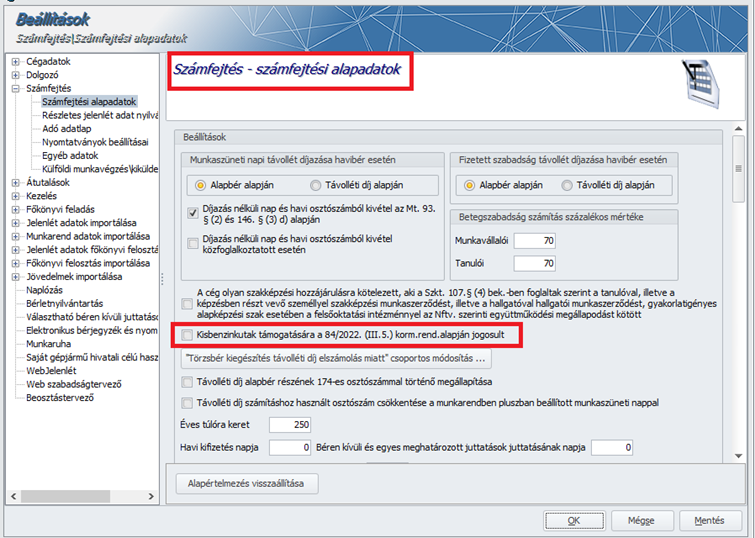

Amennyiben a Beállítások/Számfejtés/Számfejtési alapadatok pontban az új „Kisbenzinkutak támogatására a 84/2022. (III.5.) korm.rend.alapján jogosult” jelölőnégyzet bejelölésre kerül, úgy az

üzemanyagtöltő állomás üzemeltető kifizető 2022. évben öt hónapra arányosan jutó hozzájárulás-fizetési kötelezettség alól mentesül, azzal, hogy a rehabilitációs hozzájárulásra a fizetésre kötelezett 2022. év első és második negyedévére előleget nem fizet, tehát a rehabilitációs előleg számítás futtatásakor az I. és a II. negyedévi kötelezettség gyűjtésekor 0 Ft rehabilitációs hozzájárulási előleget számol a program, az éves elszámolás során pedig hét havi arányos jutó hozzájárulás-fizetési kötelezettséget.

Jogszabályi háttér:

84/2022.(III.5.) Kor. rendelet

https://nav.gov.hu/ado/szocialis_hozzajarulasi_ado/adozasi-konnyitesek-a-kisbenzinkutaknak

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

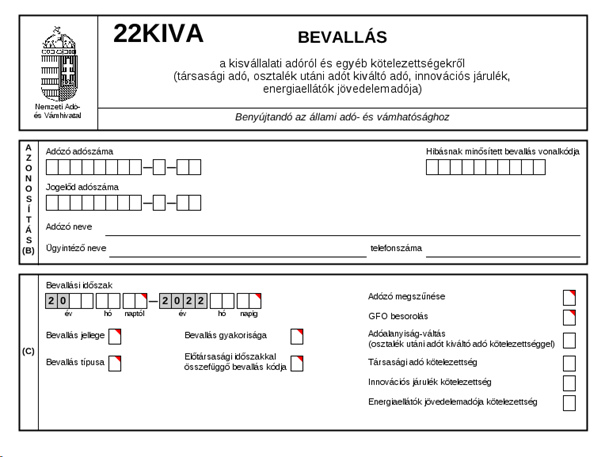

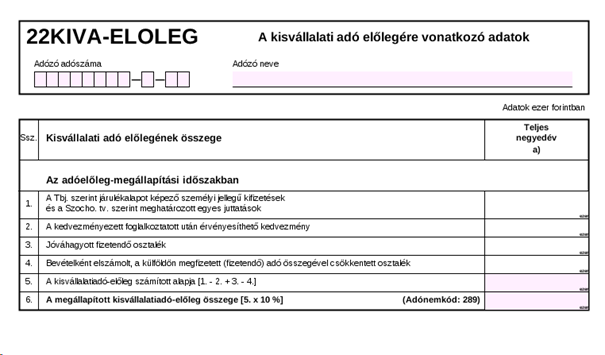

Jelen verziónkban már biztosítjuk az aktualizált 22KIVA előleg bevallás gyűjtésének lehetőségét. A bevallás a következőkkel módosult:

22KIVA főlap:

A (C) blokkból törlésre került a „Nyilatkozat a 485/2020.(XI.10.) …” jelölőnégyzet, valamint a „Nyilatkozat arról, hogy a 485/2020.(XI.10.)…” kódmező és legördülőlista.

Negyedéves EB statisztikák (a tárgynegyedévben lezárt keresőképtelenségekről, CSED-ről, GYED-ről)

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

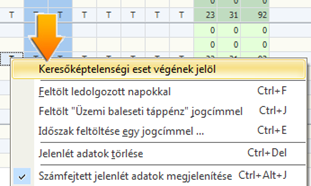

Az Adatszolgáltatások/MÁK felé pontból indítható negyedéves EB statisztikák aktualizálásra kerültek, jelen verzióban már lehetőséget biztosít a program a 2022. I. negyedéves adatgyűjtésre. A lezárt keresőképtelenségi esetek akkor kerülnek felgyűjtésre, ha a jelenlét naptárban az EB ellátási eset utolsó napján jelölésre kerül a lezártság ténye. Az eset lezárását a szóban forgó napon állva, az egér jobb klikk lenyomása után felugró „eset végének jelöl” funkcióval jelölhető.

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

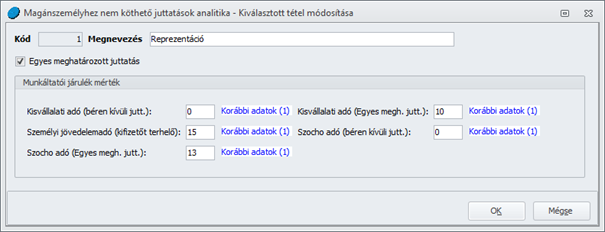

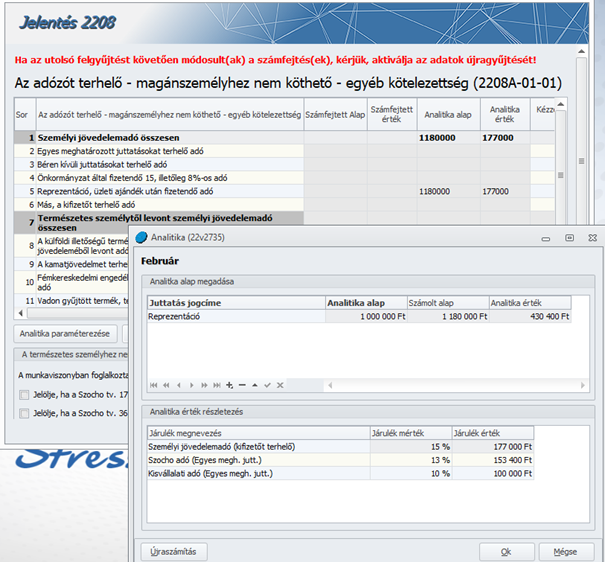

Jelen verziónktól kezdődően a A Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika törzs beállító felületét bővítésre került egy új opcióval, amely a következő: „KIVA (Egyes megh.jutt.)”

Amennyiben az adatszolgáltatás/NAV felé/2208 bevallás gyűjtésének futtatásakor egy analitika alap rögzítésre kerül a programbeli 2208A-01-01 lapon:

ebben az esetben az analitika érték részletezésben a KIVA kötelezettség is megjelenik tájékoztató adatként.

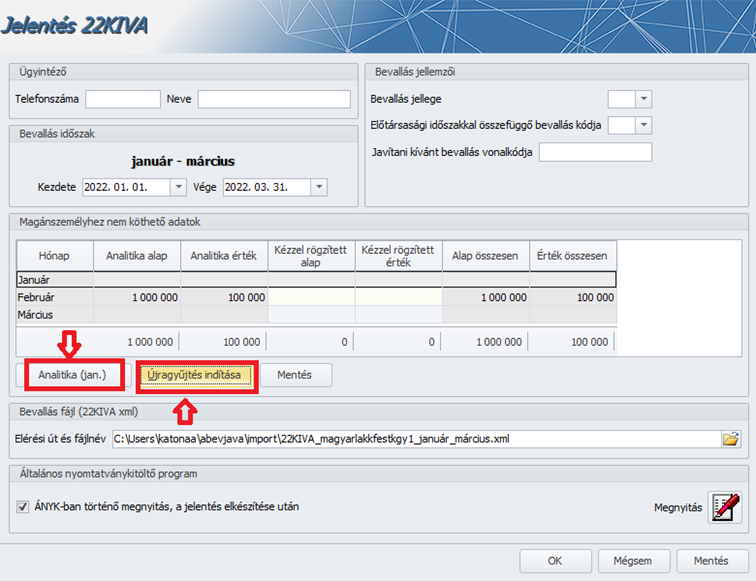

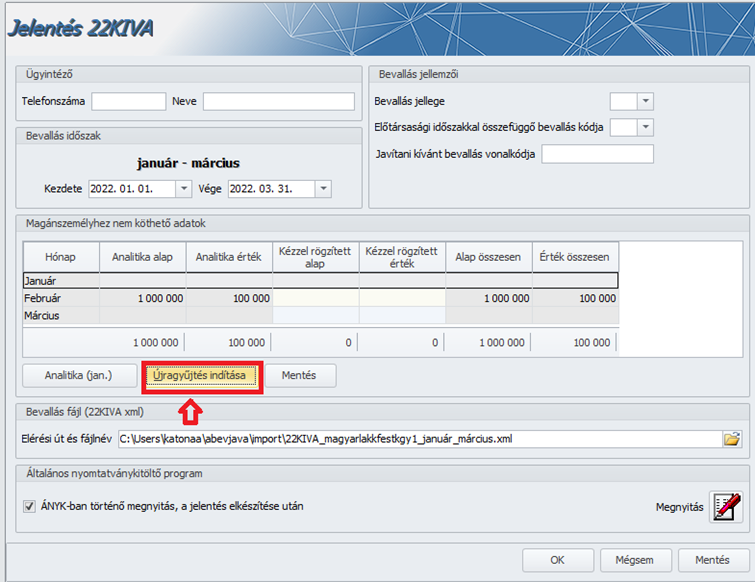

A 2208A-01-01 lap mentését követően átlépve az Adatszolgáltatások/NAV felé/22KIVA pontba lépve immár megjelenítésre kerül a „Magánszemélyhez nem köthető adatok” táblarész az aktuális naptári negyedévről havi bontásban, ahol az „Újragyűjtés indítása” gombra kattintva a 2208A-01-01 lapon már rögzített analitika érték a KVA bevalláson is megjelenítésre kerül. A magánszemélyhez nem köthető adatok gyűjtésére a 2208A-01-01 lap előzetes analitika rögzítése nélkül is van lehetőség ezen a felületen az „Analitika” gombra kattintva.

A fenti táblázatba az analitikából bekerült magánszemélyhez nem köthető KIVA kötelezettség gyűjtését a következő kapcsolódó programrészekben biztosítjuk:

- Általános bérösszesítő

- Analitikus bérösszesítő

- Összevont bérkarton

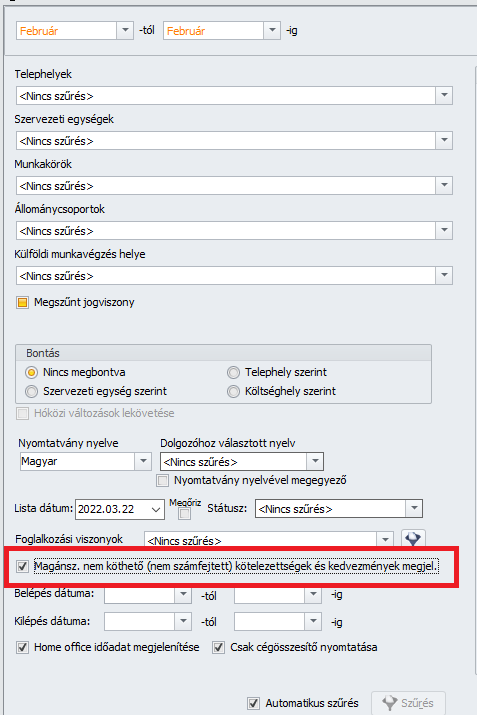

Ezeken az összesítőkön a cégösszesítő oldalakon jelenik meg a magánszemélyhez nem köthető KIVA kötelezettség, abban az esetben, ha a gyűjtési feltételek megadására szolgáló szűrőablakon a „Magánszemélyhez nem köthető (nem számfejtett) kötelezettségek és kedvezmények megjelenítése” jelölőnégyzet bejelölt állapotú.

- Közteherutalás

- Főkönyvi feladás

Újdonságok a Kulcs-Beosztásban

A frissítés 2022. március 25-én lesz elérhető

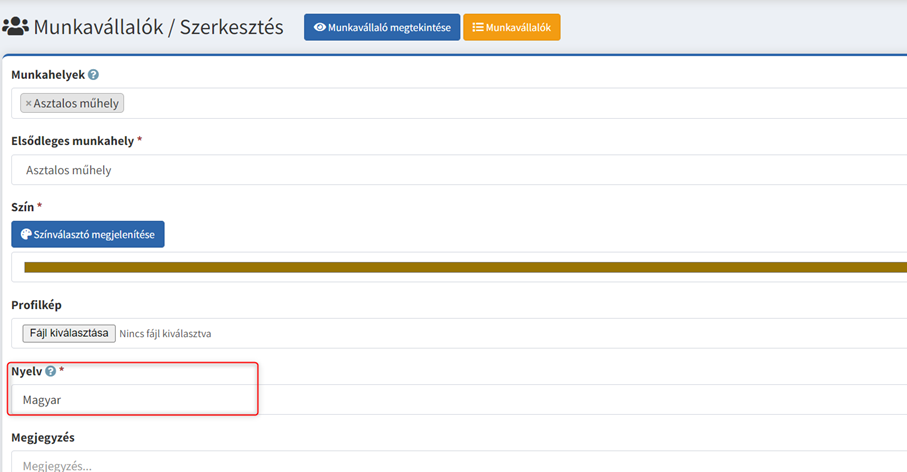

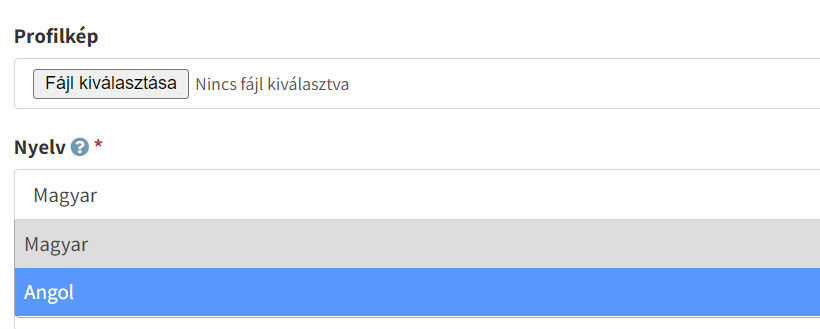

1. Munkavállalói felület angol nyelven

A Munkavállalók profiljának szerkesztése alatt létre hoztunk egy új mezőt a munkavállalói felület nyelvének kiválasztására:

A magyar mellett jelenleg az angol áll rendelkezésre:

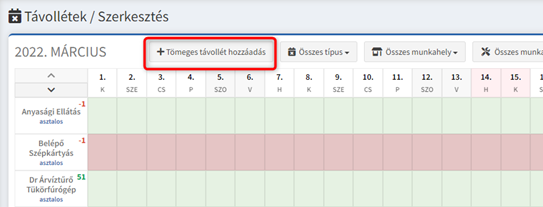

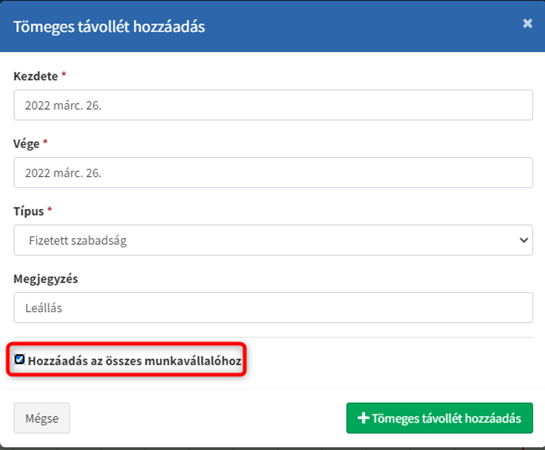

2. Csoportos távollét rögzítés

Új gombot hoztunk létre a Távollét szerkesztés alatt:

A gomb megnyomása után megjelenő ablakban lehet megadni a távollét napjait és azokat a munkavállalókat kiválasztani, akikre vonatkozik a távollét:

A Hozzáadás az összes munkavállalóhoz feliratra kattintva lehet kiválasztani azokat a munkavállalókat, akiket a megadott intervallumban távollétre jelölünk.

A távollét beállítása a kiválasztott munkavállalókhoz a Tömeges távollét hozzáadás gomb megnyomása után történik meg.

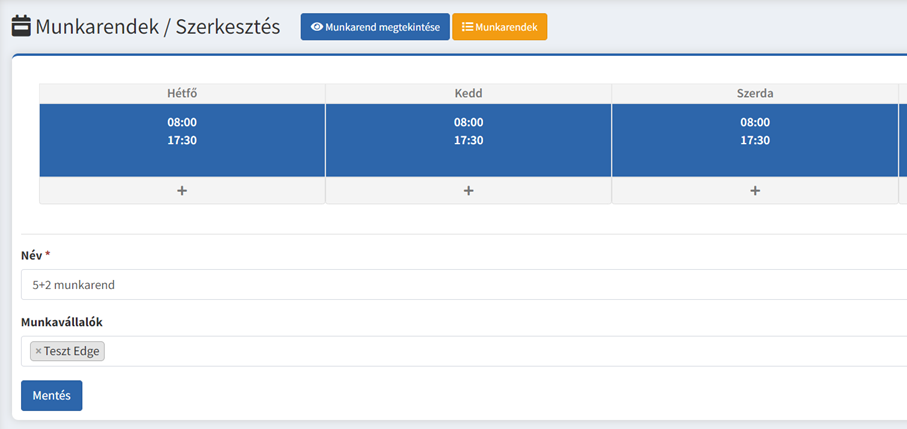

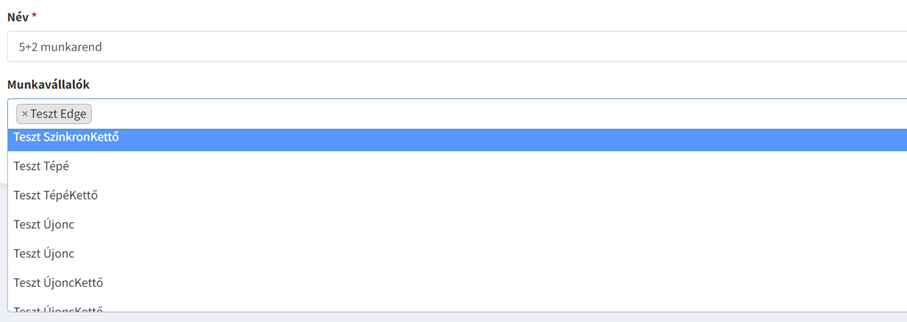

3. Csoportos munkarend hozzárendelése munkavállalóhoz

A Munkarendek/Szerkesztés menüpont alatt létrehoztunk egy új mezőt a munkarendhez munkavállalók kiválasztása érdekében:

Szerkesztés üzemmódban, a Munkavállalók mezőbe kattintva lehet kiválasztani azokat a munkavállalókat, akikhez adott munkarendet akarjuk rendelni:

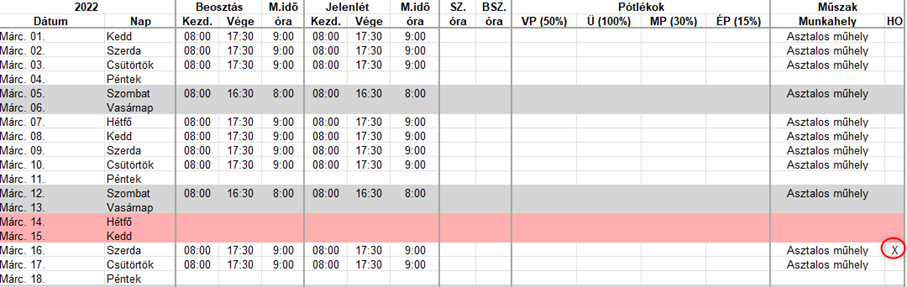

4. A Jelenléti íven a program jelöli a home office-ban töltött munkanapot:

5. A Jelenléti íven feltüntetésre került a vezetői aláírás rész

6. Munkaidőjegyzékre rákerült a munkahely megnevezése

7. Az exportált Műszaktáblázat-ban feltüntetjük a munkahelyet és a munkakört

2208M-10 lap gyűjtése tárgyhónaptól eltérő időszaki jövedelmek számfejtése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Önellenőrzés gyűjtésekor nem csak a módosított számfejtést tartalmazó jogviszony(ok), hanem valamennyi – módosítással nem érintett – 25 év alatti vagy NÉTAK kedvezménnyel érintett jogviszony is gyűjtésre került az önellenőrző bevallásba. A hibát javítottuk.

![]()

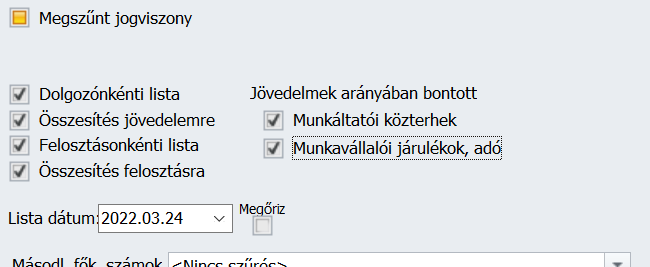

Főkönyvi felosztás lista hibaüzenet

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Az Adatszolgáltatások/Főkönyvi listák/Főkönyvi felosztás lista esetében, amennyiben a szűrőablakon be volt jelölve valamelyik opció a „Jövedelmek arányában bontott” szekció alatt, akkor a hibaüzenet jelentkezett, és a lista nem volt indítható.

Jelen verziónkban javítottuk a hibát

Önellenőrzés gyűjtésekor nem csak a módosított számfejtést tartalmazó jogviszony(ok), hanem valamennyi – módosítással nem érintett – 25 év alatti vagy NÉTAK kedvezménnyel érintett jogviszony is gyűjtésre került az önellenőrző bevallásba. A hibát javítottuk.

Megjelenési dátum: 2019. május 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Budapest Bank utalás fájl |

| Nyomtatványok szerkesztése |

| Analitikus lekérdezés |

Megjelenési dátum: 2019. április 8.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Megjelenési dátum: 2018. január 29.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

462/H. § (1) Az a kifizető, amelynek a saját tevékenységi körben végzett kutatás-fejlesztési tevékenység közvetlen költségére tekintettel a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (a továbbiakban: Tao. törvény) 7. § (1) bekezdés t) pontja alapján érvényesített adóalap-csökkentés eredményeként negatív adóalapja keletkezik, a társasági adóbevallás benyújtását követő hónaptól az adófizetési kötelezettséget eredményező munkaviszonyban foglalkoztatott természetes személyekre tekintettel terhelő adóból adókedvezményt vehet igénybe.

(2) Az adókedvezmény egyenlő a Tao. törvény 7. § (1) bekezdés t) pontja alapján érvényesített adóalap-csökkentés eredményeként keletkező negatív adóalap 50 százalékának 19 százalékos adókulccsal számított összegével, de havonta legfeljebb a kutatás-fejlesztési tevékenység közvetlen költségei között megjelenő, munkaviszonyban foglalkoztatott természetes személyek vonatkozásában, az e fejezet alapján érvényesített kedvezmények után fennmaradó, az e § szerinti adókedvezmény nélkül számított adókötelezettség összegével.

(3) Az adókedvezmény az érvényesítésének első hónapjától számított 12 hónapig vehető igénybe.

(4) Az adókedvezmény az alábbi feltételek együttes fennállása esetén érvényesíthető:

a) a kifizető Tao. törvény szerinti összes bevételének 40 százaléka a negatív adózás előtti eredmény keletkezésének adóévében (a továbbiakban e § alkalmazásában: kedvezményezett adóév) kutatás-fejlesztési tevékenységből származik;

b) a kifizető külső gyakorlóhelyként – kis- és középvállalkozás legalább egy fő, nagyvállalkozás legalább öt fő – a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény szerinti felsőoktatási intézménnyel hallgatói jogviszonyban álló személyt legalább egybefüggő három hónap időtartamra fogad a kedvezményezett adóévben;

c) a kifizető által foglalkoztatott, az Innovációs tv. szerinti kutató-fejlesztők átlagos statisztikai állományi létszáma a kedvezményezett adóévben az ezen adóévet közvetlenül megelőző adóévhez képest legfeljebb 10 százalékos mértékben csökken.

(5) Amennyiben a (4) bekezdésben foglalt feltételek a kifizető tekintetében nem állnak fenn és a kedvezményezett adóévben átalakulásra (egyesülésre, szétválásra) került sor, akkor a (4) bekezdés szerinti feltételek teljesítése szempontjából a jogelőd teljesítményét is figyelembe lehet venni.

(6) Az adókedvezmény feltételeinek teljesítését az állami adó- és vámhatóság az adókedvezmény első igénybevételét követő harmadik naptári év végéig legalább egyszer ellenőrzi.

(7) E § alkalmazásában kutatás-fejlesztési tevékenység az Innovációs tv. szerinti kutatás-fejlesztési tevékenység.

(8) Az e §-ban szabályozott adókedvezmény érvényesítése nem zárja ki az e fejezetben szabályozott más kedvezmények igénybevételét.

Megjelenési dátum: 2013. január 21.

Tájékoztatjuk Felhasználóinkat, hogy azon ügyfeleink, akiknél a frissítés nem volt sikeres, a 2013. január 22-étől elérhető Kulcs-Bér 2013. január/3. telepítő fájl ismételt letöltésével tudják orvosolni a felmerült problémát.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. január/3. verzióban elérhető újdonságok, fejlesztések

A Kulcs-Bér 2014. december verziójával történő frissítés után elérhető válik a 14M30 -as igazolás. A munkáltató, kifizető összesített igazolása a 2014. évi személyi jövedelemadó bevalláshoz, adónyilatkozat benyújtásához elérhető az Adatszolgáltatások/NAV felé/ M30 opcióban.

A 2014 . júniusi verzió letöltése után elérhetővé válik Felhasználóink számára a negyedéves, és éves rehabilitációs hozzájárulás elszámolásának lehetősége. A programban az Adatszolgáltatások/Nav felé menüpontból érhető el.

Amennyiben a munkavállalónak szánt béren kívüli juttatásokat egy összegben, tipikusan év végén szeretnénk elszámolni, a következő beállításra van szükség.

Megjelenési dátum: 2021. augusztus 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

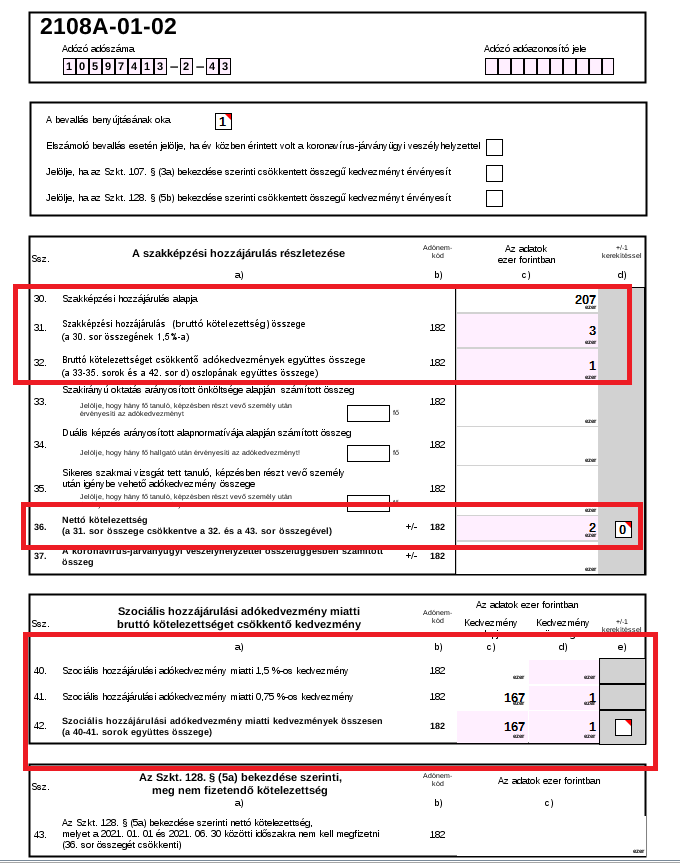

Új – a számfejtés során érvényesíthető – szakképzési hozzájárulási (a továbbiakban: szakkho) kedvezmény

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzésről szóló 2019. évi LXXX. törvény (Szkt.) 2021.07.01-től új rendelkezésekkel egészült ki, amelyek alapján a jogszabályban meghatározott szakkho fizetésre kötelezett kör az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% szakkho kedvezményt is érvényesíthet 2021.év során a teljes évre vonatkozóan. Az új típusú, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezményeket a 2108A-01-02 lapján az eddigiektől eltérő módon kell kezelni, ami régi sorok adatgyűjtésének módosítását, valamint új sorok adatgyűjtésének biztosítását is szükségessé teszi.

A Szkt. 107. § (4) bekezdés – amely a 107. §-ban felsorolt kedvezmények érvényesítésére jogosultak körét határozza meg -, kimondja, hogy:

„az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett teljesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. Az Szkt. 107. § (3b) bekezdése szerinti adókedvezmény érvényesítésének tehát feltétele, hogy a szakképzési hozzájárulásra kötelezett szakképzési munkaszerződéssel, hallgatói munkaszerződéssel, gyakorlatigényes alapképzési szak esetében együttműködési megállapodással rendelkezzen.

A fentiekre tekintettel a szocho kedvezménnyel érintett magánszemély szocho kedvezmény alapjára tekintettel akkor csökkenthető a szakképzési hozzájárulási kötelezettség, ha a kötelezettnek van olyan tanulója, hallgatója, akivel a fentiek szerint képzésre irányuló szerződést, illetve akire tekintettel együttműködési megállapodást kötött. Ennek megfelelően, ha a szakképzési hozzájárulásra kötelezett nem kötött tanulóval, képzésben részt vevő személlyel szakképzési munkaszerződést, sem pedig gyakorlatigényes alapképzési szak esetén a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást, akkor nem érvényesítheti a 107. § (3b) bekezdése szerinti kedvezményt. Továbbá függetlenül attól, hogy a szakképzési munkaszerződés hónap közben megszűnik, a kötelezett az adott hónapra figyelembe veheti a Szkt. 107. § (3b) szerinti kedvezményt, melyet – jogszabályi rendelkezés hiányában – nem kell arányosítani. A kedvezmény érvényesítéséhez elegendő feltétel, hogy az adott hónapban legalább egy napon teljesüljön a Szkt. 107. § (4) bekezdésében meghatározott feltétel.”

(Forrás: Szakmai vélemény – NAV Ügyfélkapcsolati és Tájékoztatási Főosztály)

A szakmai vélemény alapján biztosított új fejlesztés kapcsán a Felhasználónak kell eldöntenie, hogy jogosult-e a 0,75%-os szakkho kedvezményre is, és hogy ezzel együtt igénybe veszi-e az ehhez kapcsolódó, a 2108A-01-02 lapra vonatkozó új típusú gyűjtést.

A fentiek biztosítása érdekében jelen verziónkban a következő fejlesztéseket biztosítjuk:

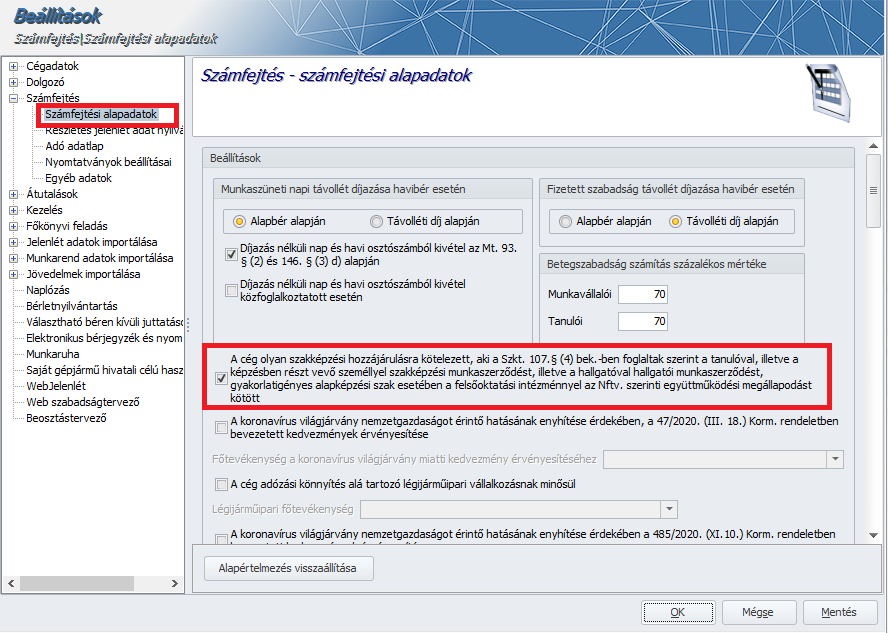

- Beállítások/Számfejtés/Számfejtési alapadatok:

A Számfejtési alapadatok pontban új jelölőnégyzetet biztosítunk „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” megnevezéssel. Ha ez az új jelölőnégyzet bejelölt állapotú, akkor az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján érvényesíthető új típusú, 0,75% mértékű szakkho kedvezmény érvényesülni fog a számfejtés során, valamint az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% mértékű, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezmények a 2108A-01-02 lapjára vonatkozó eltérő adatgyűjtési mód szerint kerülnek be a 2108 bevallásba.

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre és a 2108 gyűjtésre az eddig megszokott módon kerül sor!

- Hóvégi/kilépő számfejtés:

Amennyiben az új jelölőnégyzet a Számfejtési alapadatok pontban bejelölt állapotú, akkor az olyan munkavállaló esetében, akinek a jogviszonyában 50% mértékű szocho kedvezményt eredményező foglalkoztatási kedvezmény került beállításra, a számfejtés során a szocho kedvezményalap után 0,75%-os mértékű szakkho kedvezmény is megjelenítésre kerül.

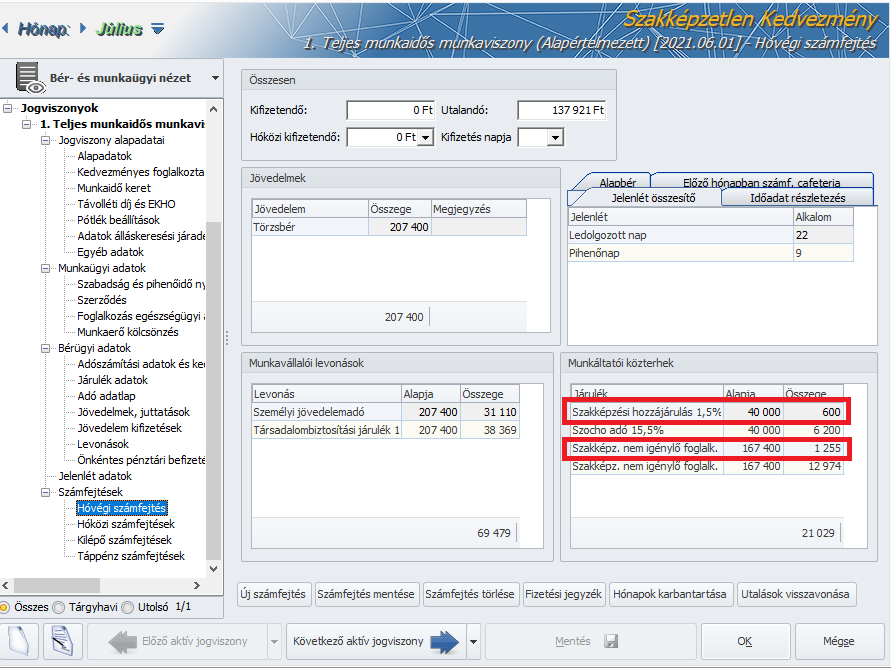

Pl.: egy szakképzetlen munkavállaló adott havi elszámolt bére: 207 400 Ft. A kedvezménnyel nem csökkentett, számított szakkho alapja:207 400 Ft, amely után kedvezmény érvényesítés nélkül 1,5% azaz 3 111 Ft szakkho kötelezettség terhelné a munkáltatót. a szakképzettséget nem igénylő kedvezmény esetén 167 400x 0,75 % = 1256 Ft-tal csökken a szakképzési hozzájárulás, azaz a kedvezménnyel csökkentett szakkho kötelezettség: 3 111-1 256=1 855 Ft.

A hóvégi/kilépő számfejtési képernyő munkáltatói közterhek részében a következőképpen kerül megjelenítésre az 50%-os szocho alap kedvezményhez kapcsolódó 0,75%-os szakkho alap kedvezmény a fenti példából kiindulva:

Szakképzési hozzájárulás 1,5% Alapja: 40 000 Összege: 600

Szakképz.nem igénylő szakkho kedv. Alapja: 167 400 Összege: 1 255

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre az eddig megszokott módon, a 0,75%-os szakkho kedvezmény érvényesítése nélkül kerül sor!

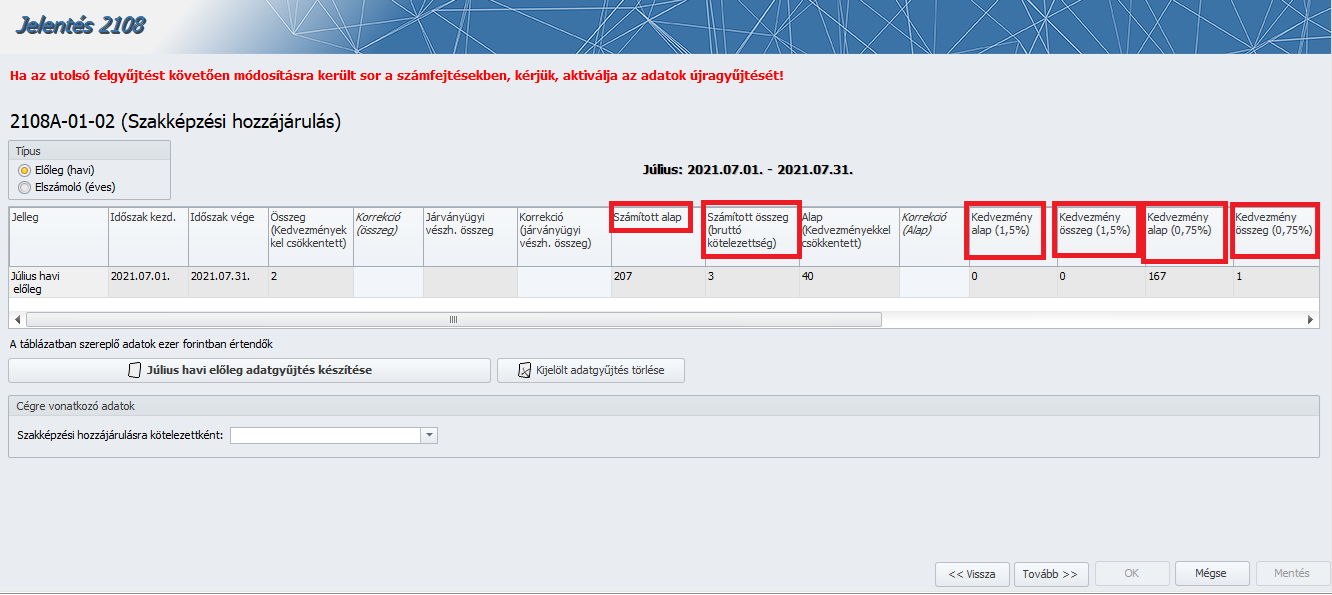

- 2108A-01-02 lap gyűjtése:

Az Adatszolgáltatások/NAV felé/2108 bevallás 2108A-01-02 (Szakképzési hozzájárulás) felülete új oszlopokkal bővült, amelyek a következők:

- Számított alap

- Számított összeg (bruttó kötelezettség)

- Kedvezmény összeg (1,5%)

- Kedvezmény alap (0,75%)

- Kedvezmény összeg (0,75%)

A következő oszlop átnevezésre került:

- régi név: Kedvezmény -> új név: Kedvezmény alap

- régi név: Összeg -> új név: Összeg (Kedvezményekkel csökkentett)

A korábban is megtalálható mezők megmaradtak és a gyűjtésük sem változott, kivétel az összeg mezőt, ha van 0.75%-os kedvezmény.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelölt állapotú, akkor:

- Amennyiben a hónapban van 1,5%-os vagy 0,75%-os kedvezmény, akkor töltésre kerülnek a 2108A-01-02 lapon az új 40, 41, 42 sorok. (és a 32. sor is)

A 30. sorra kerül a számított teljes alap (szakkho alap + 1,5% és 0,75% kedvezmények alapja).

31. sor: a teljes alap * 1,5% kerekített értéke.

40. sor: 1,5%-os kedvezmény alap és összeg.

41. sor: 0,75%-os kedvezmén alap és összeg.

42. sor: 40 + 41 sorok összesenje.

36. sor: 31. sor – 42. sor

A programban található összeg mező számítása is ezt a logikát követi, tehát a bruttó kötelezettség lesz csökkentve a kedvezmény összegek szummájával.

Mivel számfejtett szakkho összeg is kerülhet ezentúl szakkho kedvezmény sorra (0,75%), ezért a különbözetek kezelése is módosítva lett ennek az összegnek a figyelembevételével.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelöletlen állapotú:

Ilyen esetben is gyűjtésre kerülnek az új mezők a programban a 2108A-01-02 (Szakképzési hozzájárulás) felületen, de a 2108A-01-02 lap gyűjtésére nem lesznek kihatással.

Továbbra is a kedvezményekkel csökkentett alap kerül a 30. sorra és a 31. és 36. sorba kerül az összeg mező adata (ez lett átnevezve a programban kedvezményekkel csökkentett összegre).

Az összeg mező továbbra is a kedvezménnyel csökkentett alap * 1.5% kerekített értéke lesz.

FONTOS!

Amennyiben a Felhasználó a Szkt. 107.§ (4) bekezdésben szabályozott körbe tartozik, úgy a 107.§ (3b) b) pontban szabályozott 0,75 % kedvezményt 2021. január 1-ig visszamenőleg érvényesítheti. Erre a 128. § (5a) bekezdés alapján kétféle lehetősége van, évközben is benyújthatja az önellenőrző bevallásokat, valamint rendezheti a kötelezettség csökkenést az éves elszámoló bevallásban is. Amennyiben az utóbbi mód mellett dönt a Felhasználó, kérjük, fokozottan ügyeljen arra, hogy amennyiben 2021.01-07. hónapok valamelyikére egyéb okból önellenőrzést készít, és ennek okán megismétli ezen időszak valamely hónapjának számfejtését, ezt megelőzően tegye bejelöletlen állapotúvá a Számfejtési alapadatok pontban az új jelölőnégyzetet, majd az önellenőrzés(ek) elkészítését követően jelölve vissza azt, ellenkező esetben az ismételt számfejtés(ek) során az eredetileg számfejtett szakkho kötelezettség is módosulhat!

- Közteherutalás

Az új kedvezmény eredményezte kötelezettség csökkenés a közteherutaláson is átvezetésre került. Amennyiben a Felhasználó az év közbeni önellenőrzés mellett dönt, kérjük, ne felejtse el újra gyűjteni a közteherutalásokat annak érdekében, hogy az év végi szakkho kötelezettség megállapítás helyes legyen.

A kedvezmények megjelenítését a következő, a témához kapcsolódó nyomtatványokon is biztosítjuk:

- Általános bérösszesítő

- Analitikus bérösszesítő

- Analitikus lekérdezés

- Tételes analitika

- Bérkarton

- Összevont bérkarton

Jogszabályi háttér:

2019. évi LXXX. törvény (Szkt.)

„107. §

(3a) A (2) és (3) bekezdéstől eltérően a bruttó kötelezettség a (2) bekezdés a) pontja és a (3) bekezdés szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy a szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy.

(3b) Ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adó tekintetében kedvezmény illeti meg, a bruttó kötelezettség csökkenthető

a) a szociális hozzájárulási adó kedvezményalapja után másfél százalékkal, vagy

b) – ha szociálishozzájárulásiadó-kedvezményt az adómérték ötven százalékával kell megállapítani – a szociális hozzájárulási adó kedvezményalapja után hetvenöt század százalékkal megállapított összeggel.

(4) Az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. A szakképzésihozzájárulás-fizetésre kötelezett a bruttó kötelezettséget meghaladó adókedvezményt, továbbá az olyan duális képzőhely, aki alanya a szakképzési hozzájárulásnak, de szakképzésihozzájárulás-fizetési kötelezettség a 105. § (2) bekezdése vagy más törvény rendelkezése alapján nem terheli, az e § szerinti adókedvezményt adó-visszaigénylés keretében érvényesítheti.

128. §

(5a) A szakképzési hozzájárulásnak az egyes törvényeknek a szakképzéssel és a felnőttképzéssel összefüggő módosításáról szóló 2021. évi LXXXIII. törvénnyel (a továbbiakban: MódTv1.) megállapított szabályait a 2021. adóévre is alkalmazni kell azzal, hogy a MódTv1.-gyel megállapított 107. § (3a) bekezdését kizárólag a MódTv1. hatálybalépését követően kötött szakképzési munkaszerződések tekintetében kell alkalmazni. A MódTv1. alapján a szakképzési hozzájárulásra kötelezett a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozó többlet-adókedvezményt a 108. § (1) bekezdése szerinti adóbevallásában önellenőrzéssel érvényesítheti. Nem kell megfizetni a szakképzési hozzájárulásnak a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozóan azt a részét, amely a szakképzési hozzájárulásra kötelezettet – az élet- és vagyonbiztonságot veszélyeztető tömeges megbetegedést okozó humánjárványhoz kapcsolódó veszélyhelyzet ideje alatt a Kormány rendelete alapján igénybe vehető szakképzésihozzájárulás-fizetési kedvezményre, illetve mentességre is tekintettel – a MódTv1. alapján terheli.”

Közteherutalás – átutalási megbízás gyűjtésének megszűnése

Tájékoztatjuk Felhasználóinkat, hogy a következő – 2021. augusztus/4 – verziónktól kezdődően az Elszámolás/Utalások kezelése/Közterhek pontban eddig biztosított Átutalási megbízás nyomtatvány gyűjtését a program a továbbiakban nem támogatja.

Megjelenési dátum: 2020. december 22.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

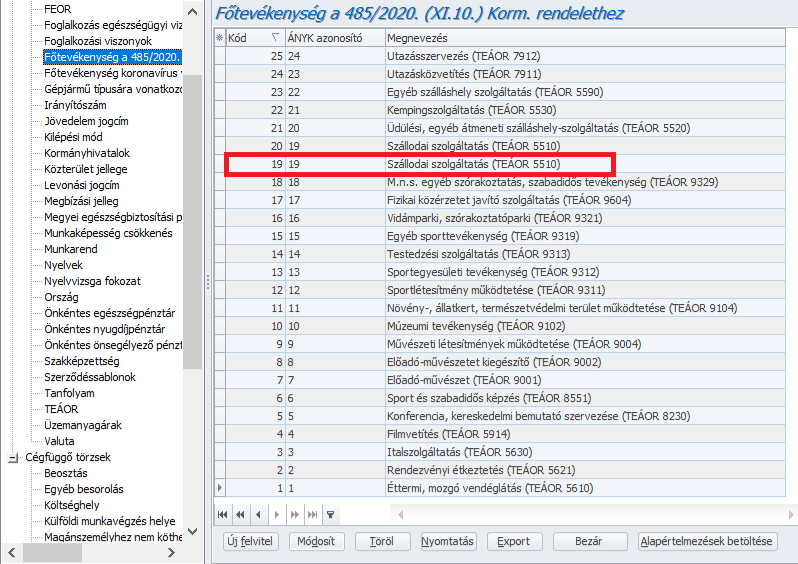

Az 571/2020.(XII.9.) korm.rendelettel módosított veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló 485/2020. (XI. 10.) Korm. rendelet adófizetési kedvezményre jogosító főtevékenységek köre kibővült, a kedvezmény a következő főtevékenységek esetén lehet érvényesíteni – az egyéb jogosultsági feltételek fennállását is vizsgálva -:

Adófizetési kedvezmény:

A tényleges főtevékenységként

1.Éttermi, mozgó vendéglátás (TEÁOR 5610) tevékenységet,

2. Rendezvényi étkeztetés (TEÁOR 5621) tevékenységet,

3. Italszolgáltatás (TEÁOR 5630) tevékenységet,

4. Filmvetítés (TEÁOR 5914) tevékenységet,

5. Konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230) tevékenységet,

6. Sport és szabadidős képzés (TEÁOR 8551) tevékenységet,

7. Előadó-művészet (TEÁOR 9001) tevékenységet,

8. Előadó-művészetet kiegészítő (TEÁOR 9002) tevékenységet,

9. Művészeti létesítmények működtetése (TEÁOR 9004) tevékenységet,

10. Múzeumi tevékenység (TEÁOR 9102) tevékenységet,

11. Növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104) tevékenységet,

12. Sportlétesítmény működtetése (TEÁOR 9311) tevékenységet,

13. Sportegyesületi tevékenységet (TEÁOR 9312),

14. Testedzési szolgáltatás (TEÁOR 9313) tevékenységet,

15. Egyéb sporttevékenység (TEÁOR 9319) tevékenységet,

16. Vidámparki, szórakoztatóparki (TEÁOR 9321) tevékenységet,

17. Fizikai közérzetet javító szolgáltatás (TEÁOR 9604) tevékenységet, vagy

18. M.n.s. egyéb szórakoztatás, szabadidős tevékenységet (TEÁOR 9329) folytató kifizetőnek

19. Szállodai szolgáltatás (TEÁOR 5510) -

20. Üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR 5520)

21. Kempingszolgáltatás (TEÁOR 5530)

22. Egyéb szálláshely szolgáltatás (TEÁOR 5590)

23. Utazásközvetítés (TEÁOR 7911)

24. Utazásszervezés (TEÁOR 7912)

nem kell megfizetni 2020.november, december és 2021. január hónapokra

- a SZOCHO-t a munkaviszonyban álló természetes személyek után.

- Nem keletkezik az ilyen főtevékenységet folytatónak SZAKKHO fizetési kötelezettsége, valamint

- a rehabilitációs hozzájárulás egy hónapra arányosan jutó hozzájárulás-fizetési kötelezettség alól is mentesül a fenti TEÁOR kör, azzal, hogy a rehabilitációs hozzájárulásra a fizetésre kötelezett a 2020. évben további előleget nem fizet.

- A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény szerinti kisvállalati adóalany, e tevékenységével összefüggésben 2020.november, december és 2021. január hónapokra történő kisvállalati adókötelezettsége megállapításánál nem tekinti kisvállalati adóalapnak a személyi jellegű kifizetések összegét.

A kedvezmények igénybevételének feltétele, hogy a kifizető az e rendelet hatálybalépésekor már fennálló munkaszerződés szerinti munkabér fizetési kötelezettségének eleget tesz, és a munkaszerződéseket a munka törvénykönyvéről szóló 2012. évi I. törvény 64. § (1) bekezdése szerinti felmondással nem szünteti meg a kedvezményes hónapokban.

A mentesség igénybevételének további feltétele, hogy

a) a kifizető a munkavállalót a veszélyhelyzetre való tekintettel elbocsájtotta volna,

b) a kifizető a mentesség iránti igényét bejelenti az adóhatósághoz (vélhetően erre a bevallás A lapján biztosít majd lehetőséget a NAV)

A fenti főtevékenységeket jelen verziónkban alapértelmezetten biztosítjuk a Törzskarbantartás/Közös törzsek/Főtevékenység a 485/2020.(XI.10.) Korm.rendelethez törzsben. Amennyiben a törzs időközben nem alapértelmezetten biztosított elemekkel is kiegészítésre került, úgy ezen elemek is megjelennek a törzsben, és használhatók a Számfejtési alapadatok pontban.

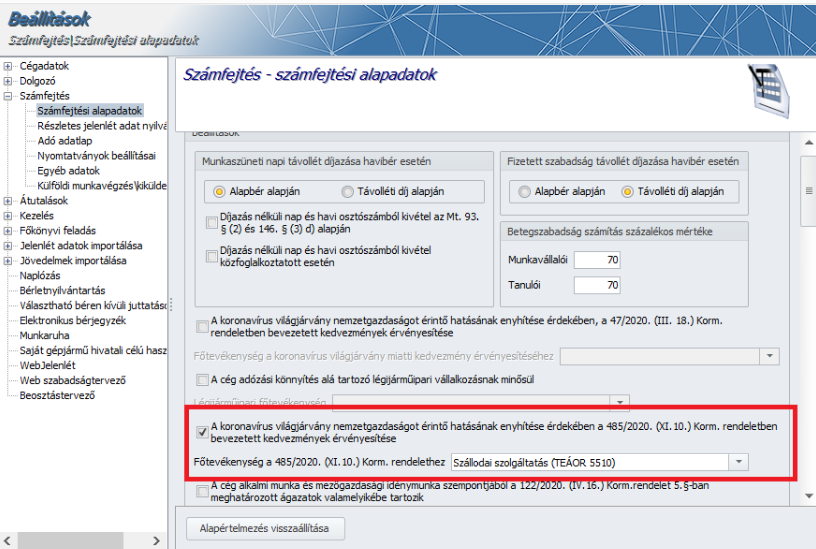

A fenti kedvezmény elszámolása érdekében a következő beállításokat kell ellenőrizni a programban:

Beállítások/Számfejtés beállításai/Számfejtési alapadatok:

Amennyiben a számfejtett cég tényleges főtevékenysége alapján a 485/2020. (XI.10.) Korm. rendelet szerinti adózási kedvezményekben érintett vállalkozás, úgy a Beállítások/számfejtés beállításai/Számfejtési alapadatok menüpontban biztosított „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” jelölőnégyzet, valamint a „Főtevékenység a 485/2020. (XI.10.) Korm. rendelethez” legördülő lista, amelyben kiválasztható a Törzskarbantartás/Közös törzsek/Főtevékenység a 485/2020. (XI.10.) Korm. rendelethez törzsben rögzített elemek valamelyike, bejelölt és kiválasztott állapotú, akkor a kedvezmény érvényesítésére a jogviszonyos jelölések alapján kerül sor 2020. november és december hónapokban, a Számfejtési alapadatok pontban nem kell a kedvezményes időszak végét kiválasztani.

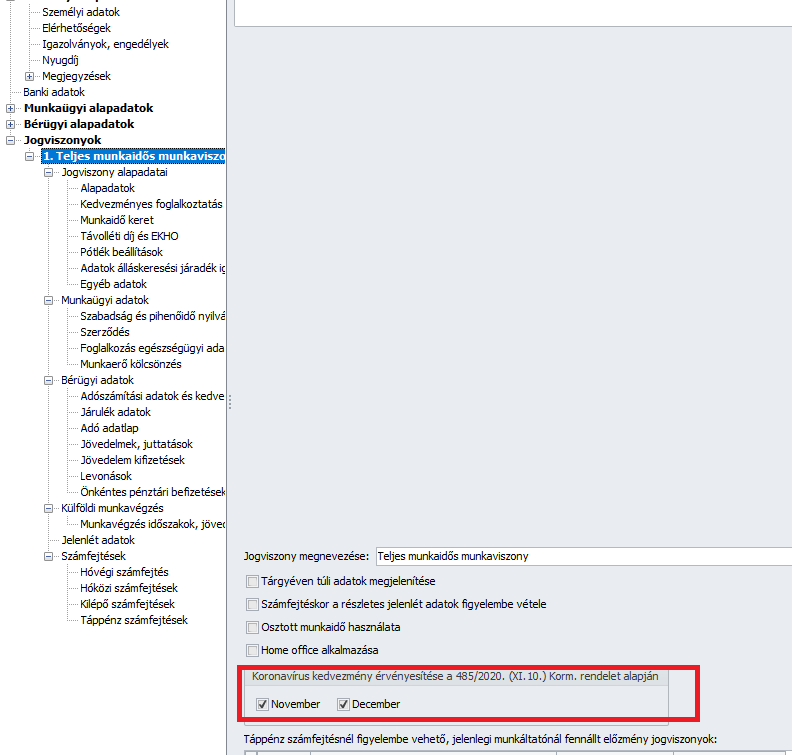

Dolgozó adatai/Jogviszony:

A Jogviszony megnevezése pontra kattintva a képernyőn két jelölőnégyzetet biztosítunk a „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” megnevezés alatt, a november és a december havi kedvezmény érvényesítésének jelölhetőségére. Amennyiben a Jogviszony megnevezése képernyőn az új „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzetek bejelölésre kerülnek, és az egyéb jogosultsági feltételek fennállnak november hónapban a jogviszonyban, azaz

- A jogviszony a kedvezményes időszakban fennáll, vagy

- ha kilépett február 1-e előtti dátummal de a kilépési mód nem befolyásolja a kedvezményt (a kilépési mód törzsadatnál a „485/2020. (XI. 10.) Korm. rend. szerinti kedvezményre nem jogosító kilépési mód” jelölőnégyzet bejelöletlen) és a jogviszony november hónapban legalább 1 napig fennállt,

akkor a kedvezményesre jelölt hónap számfejtése során érvényesül az adott jogviszonyra vonatkozóan a kedvezmény.

A jogviszonyban a december havi jelölőnégyzet a novemberi hónapzárást követően a november havi állapotnak megfelelően jelenik meg, azaz, ha november hónapra érvényesítésre került az adókedvezmény, akkor a december havi jelölőnégyzet is bejelölt állapotú lesz. A december hónap jelölőnégyzetének állapota mindaddig igény szerint változtatható, amíg nem készül december hónapra számfejtés az adott jogviszonyban.

Rehabilitációs hozzájárulási előleg:

Amennyiben a Beállítások/számfejtés beállításai/Számfejtési alapadatok menüpontban a A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” jelölőnégyzet bejelölt állapotú,a veszélyeztetett ágazatba tartozó rehabilitációs hozzájárulás fizetésére kötelezett esetében 2020. november és december hónapokra vonatkozóan a rehabilitációs hozzájárulás mértékét a Rehab tv.23. § (5) bekezdése szerinti éves személyenkénti hozzájárulás (1 449 000 forint) mértékének 2/12 részével, azaz 241 500 forinttal csökkenteni kell azon jogviszonyok esetében, amelyeknél 2020.november és december hónapokban ”Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzet bejelölt állapotú, és az egyéb jogosultsági feltételek fennállnak. A közteher gyűjtésben november és december hónapra ilyen esetben a gyűjtendő rehabilitációs hozzájárulási előleg összegét ezen személyenkénti 2/12-ed hozzájárulással csökkenteni kell. Azon vállalkozások vonatkozásában, amelyekre a 47/2020. (III. 18.) Korm. rendelet is kiterjedt,a rehabilitációs hozzájárulás mértéke a Rehab 23. § (5) bekezdése szerinti éves hozzájárulás (1 449 000 forint) mértékének kétharmada, azaz a kötelezett 966 000 forint megfizetésére köteles személyenként, így ilyen esetben a személyenkénti 966 000 forintot kell az 2/12 résszel azaz 161 000 forinttal csökkenteni.

A kötelezettség csökkentését a program az Adatszolgáltatások/NAV felé/Rehabilitációs hozzájárulás elszámolása pontban kezeli, és a közteher utalás a gyűjtést az „Adatszolgáltatások/NAV felé/Rehabilitációs hozzájárulás elszámolása” menüben számított/rögzített adatokból gyűjti.

Fontos: a helyes összegű kedvezményes rehabilitációs hozzájárulási előleg számítás feltétele, hogy azt megelőzőn elkészüljön a december havi számfejtés is!

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban biztosítjuk a 2020.év során a 47/2020.(III.18.) Korm.rendelet hatálya alá tartozó, a légijármű ipari vállalkozásnak minősülő, valamint a 485/2020.(XI.10.) Korm.rendelet hatálya alá tartozó kedvezményt érvényesítő cégek esetében a szakképzési hozzájárulás éves elszámolásának gyűjtését a közteherutalásban.

![]()

KIVA bevallás 6.0 verziója szerinti gyűjtési szempontok biztosítása a programban – a 485/2020.(XI.10.) Korm.rendelet hatálya alátartozó főtevékenységűek számára

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen Kulcs-Bér verzióban a továbbiakban is a „N” gyakoriságú (előleg) bevallási lap gyűjtését biztosítjuk a KIVA 6.0 verziója szerinti gyűjtési szempontoknak megfelelően. A KIVA 6.0 verziója a 485/2020.(XI.10.) Korm.rendelet hatálya alá tartozó főtevékenységet folytató, és adókedvezményt érvényesítő KIVA-s vállalkozásokat érinti.

Jelen verziónkban biztosítjuk a KIVA bevallás 6,0 verziója szerinti gyűjtési szempontokat a programban.

A Beállítások/Számfejtési beállítások pontban biztosított „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” kedvezményes jelölőnégyzet bekapcsoltsága mellett a „Főtevékenység…” legördülőlistából kiválasztott kedvezményes tevékenység a 20KIVA gyűjtésekor megjelenik a bevallás adatrögzítő képernyőjén, ahol a legördülőlistából akár egy másik tevékenység kiválasztását is biztosítjuk.

A bevallás módosulásai a következők:

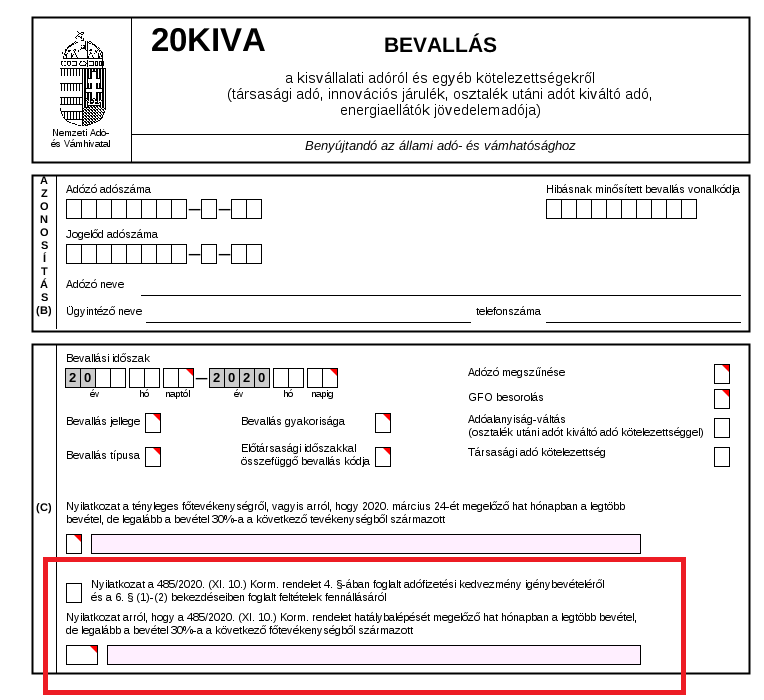

20KIVA Főlap

„C” blokk

A 485/2020. (XI. 10.) Korm. rendelet alapján Együttesen jelölendő mezők a következők:

A kedvezményes főtevékenységek (kóddal együtt) a 08-ra gyűjtendőkkel azonosak:

A 485/2020. (XI. 10.) Korm. rendelet 1. alcímében foglalt kedvezmény érvényesítéséhez ki kell választani a „Nyilatkozat arról, hogy a 485/2020. (XI. 10.) Korm. rendelet hatálybalépését megelőző hat hónapban a legtöbb bevétel, de legalább a bevétel 30%-a a következő főtevékenységből származott” megnevezésű nyilatkozati mezőkben, hogy melyik az a tényleges főtevékenység, amely alapján az adózó igényt tart az adóalap csökkentésére. Az itt választható tevékenységek az alábbiak:128 -

1.) Éttermi, mozgó vendéglátás (TEÁOR 5610)

2.) Rendezvényi étkeztetés (TEÁOR 5621)

3.) Italszolgáltatás (TEÁOR 5630)

4.) Filmvetítés (TEÁOR 5914)

5.) Konferencia, kereskedelmi bemutató szervezése (TEÁOR 8230)

6.) Sport és szabadidős képzés (TEÁOR 8551)

7.) Előadó-művészet (TEÁOR 9001)

8.) Előadó-művészetet kiegészítő tevékenység (TEÁOR 9002)

9.) Művészeti létesítmények működtetése (TEÁOR 9004)

10.) Múzeumi tevékenység (TEÁOR 9102)

11.) Növény-, állatkert, természetvédelmi terület működtetése (TEÁOR 9104)

12.) Sportlétesítmény működtetése (TEÁOR 9311)

13.) Sportegyesületi tevékenység (TEÁOR 9312)

14.) Testedzési szolgáltatás (TEÁOR 9313)

15.) Egyéb sporttevékenység (TEÁOR 9319)

16.) Vidámparki, szórakoztatóparki tevékenység (TEÁOR 9321)

17.) Fizikai közérzetet javító szolgáltatás (TEÁOR 9604) [E tevékenységet végzőre akkor terjednek ki a kedvező rendelkezések, ha megfelel a közfürdők létesítésének és üzemeltetésének közegészségügyi feltételeiről szóló 37/1996.(X.18.) NM rendelet szabályainak. 129]

18.) M.n.s. egyéb szórakoztatás, szabadidős tevékenység (TEÁOR 9329)

19.) Szállodai szolgáltatás (TEÁOR 5510)

20.) Üdülési, egyéb átmeneti szálláshely-szolgáltatás (TEÁOR 5520) -

21.) Kempingszolgáltatás (TEÁOR 5530) -

22.) Egyéb szálláshely szolgáltatás (TEÁOR 5590) -

23.) Utazásközvetítés (TEÁOR 7911) -

24.) Utazásszervezés (TEÁOR 7912)

20KIVA-01 lap

1.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor az adott jogosultsági hónap oszlopában az 1. sorba be kell írnia a személyi jellegű kifizetések összegét, de ez az összeg, vagy november-december hónapokban – ha a könnyítés feltételei csak a munkavállalók egy részénél állnak fenn – annak érintett része nem számít bele a könnyítésre jogosult adózó tényleges adóalapjába, helyette a 7. sorban megadott csökkentett (akár 0 forint) összeget kell beszámítani (ld. 9. sor).

2.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor is tüntesse fel a jogosultsági hónap oszlopaiban a kedvezményezett foglalkoztatottakra vonatkozó adatokat, függetlenül attól, hogy a jogosultsági hónapokra eső személyi jellegű kifizetés, vagy novemberdecember hónapokban – ha a könnyítés feltételei csak a munkavállalók egy részénél állnak fenn – annak érintett része mentesül az adókötelezettség alól. A könnyítésre jogosult adózónál az egyidejűleg a 8. sorban megadott, a csökkentés után fennmaradó (akár 0 forint) összeget kell a tényleges adóalapba beszámítani (ld. 9. sor).

5.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor a jogosultsági hónap oszlopában nem az a) pontban kapott részeredményt kell a tényleges adóalapba beszámítani a 9. sornál, hanem a 7. és 8. sorok különbözetét. Ettől függetlenül itt az 5. sorban ki kell mutatni a teljes adatot is.

6.sor

Ha az adózó érvényesítheti a 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítést, akkor nem az ebben a sorban megállapított teljes kisvállalatiadó-előleg összeget kell megfizetnie, hanem a csökkentett személyi jellegű kifizetés összegének 7. és 8. sorban való megadásával számára feltöltődik a 9- 10. sor is, és az ott leírtak szerint kell eljárnia.

A 7-10. sorok csak akkor tölthetők ki, ha az adózó megjelölte a főlap (C) blokkjában: – a 2020. évi LVIII. törvény 34. § (6) bekezdésének alkalmazásához, vagy – a 485/2020. (XI. 10.) Korm. rendelet 4. § alkalmazásához szükséges nyilatkozat mezők egyikében azt a tényleges főtevékenységet, amely alapján a jogosultsági hónap(ok)ban érvényesíti az adott jogszabály által biztosított adóalap-könnyítést.

7.sor

A 485/2020. (XI. 10.) Korm. rendelet 4. §-ában biztosított adóalap-könnyítéssel érintett hónapok esetében (november, december) az ebben a sorban szerepeltetendő összeg a munkavállalónkénti feltételvizsgálat eredményeként a teljes összegnél kevesebb, csökkentett összeg vagy akár nulla forint, amit szintén az adózónak kell beírnia. Ehhez az adózónak jelölnie kell az érvényesítési szándékát és nyilatkozatát a foglalkoztatási feltételekről, továbbá ki kell választania a tényleges főtevékenységét a főlap (C) blokkjában. Az itt megadott – az adóalap-könnyítés miatt csökkentett vagy nullázott, vagy kedvezményi jogosultság hiányában az 1. sorból átemelt – havi bontású és negyedévre összesített összeget számítja be a kitöltő-ellenőrző program az adóalap-könnyítésre jogosult adózó tényleges adóalapjába a 9. sornál.

8.sor

A 485/2020. (XI. 10.) Korm. rendelet 4. §-ában biztosított adóalap-könnyítéssel érintett hónapok (november, december) esetében az ebben a sorban szerepeltetendő összeg a munkavállalónkénti feltételvizsgálat eredményeként a teljes összegnél kevesebb, csökkentett összeg vagy akár nulla forint, amit szintén az adózónak kell beírnia. Ehhez az adózónak jelölnie kell az érvényesítési szándékát és nyilatkozatát a foglalkoztatási feltételekről, továbbá ki kell választania a tényleges főtevékenységét a főlap (C) blokkjában. Az itt feltüntetett – az adóalap-könnyítés miatt csökkentett vagy nullázott, vagy kedvezményi jogosultság hiányában a 2. sorból átemelt – havi bontású és negyedévre összesített összeget számítja be a kitöltő-ellenőrző program az adóalap-könnyítésre jogosult adózó tényleges adóalapjába a 10. sornál.

9.sor

A 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítésre jogosult adózónál ebben a sorban a 7-8. és a 3-4. sorok egyenlegeként képzett összeg jelenik meg havi bontásban, ha az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra, az adott hónapra jutó adóelőleg alapja nulla. Az érintett adózó kisvállalatiadó-előlegének – a jogszabályok szerinti könnyítéssel – számított alapját az alábbi számítás szerint kell meghatározni [01. lap soraival]: 164 a) (+7. sor – 8. sor), b) (+3. sor – 4. sor). Az a) és b) pontban kapott részeredményeket össze kell vonni az adóelőleg-megállapítási időszakra jutó, könnyítéssel érintett adóelőleg tényleges alapjának meghatározásához. A számítást a kitöltő-ellenőrző program automatikusan elvégzi. Ha az adózó érvényesítheti a vonatkozó jogszabályokban foglalt adóalap-könnyítést, akkor itt a 9. sornál a jogosultsági hónap oszlopában nem az 1. és 2. sor különbözeteként kapott részeredményt – azaz a személyi jellegű kifizetések teljes összegét – kell az adóalapba beszámítani, hanem e sorok csökkentett összegét mutató 7. és 8. sorok különbözetét. Ettől függetlenül az 5. sorban ki kell mutatni a teljes adatot is. Ha az adózó az adóalap-könnyítésre egyébként jogosult és azt jelöli a főlapon, akkor azokban a hónapokban, amelyekre a könnyítést biztosító jogszabályok nem vonatkoznak (például a 2020. év I. negyedévében a január-február hónapok), a kitöltő-ellenőrző program kimutatja a 9. sort is, de ezekre a hónapokra az 5. sorban található adatokkal egyező – azaz a személyi jellegű kifizetések teljes összegét tartalmazó – adóalap összegeket tölti fel. A közteher könnyítésére jogosult adózónál a kisvállalatiadó-előlegre vonatkozó későbbi önellenőrzésekben a 9a mezőben foglalt adóalap képezi a kötelezettségváltozás bázisát.

10.sor

A 2020. évi LVIII. törvény 34. § (6) bekezdésében vagy a 485/2020. (XI. 10.) Korm. rendelet 4. §-ában foglalt adóalap-könnyítésre jogosult adózónál ez a sor a kisvállalatiadó-előleg alapjának (9. sor adatának) a 12 %-át tartalmazza. A kisvállalatiadó-előleg összegét itt is havi bontásban kell kimutatni az új b), c) d) oszlopokban. Ha az adózó az adóalap-könnyítésre egyébként jogosult és azt jelöli a főlapon, akkor azokban a hónapokban, amelyekre a könnyítést biztosító jogszabályok nem vonatkoznak (például a 2020. év I. negyedévében a január-február hónapok), a kitöltő-ellenőrző program kimutatja a 10. sort is, de ezekre a hónapokra a 6. sorban található adatokkal egyező – azaz a személyi jellegű kifizetések teljes összegét tartalmazó adóalap után számított – adóelőleg összegeket tölti fel. Ha az adózó érvényesítheti a vonatkozó jogszabályokban foglalt adóalap-könnyítést, akkor a teljes negyedévre jutó, a 9. sor a) oszlopában összesített kisvállalatiadó-előleg összegét az alábbi számlaszámra és adónemkódon kell megfizetni, a tárgynegyedévet követő hó 20. napjáig.

Jogszabályi háttér:

![]()

Tárgyéven túli kiléptetés indítása esetén részletes jelenlétadat rögzítés mellett adóalap megállapítási hiba a kilépés utolsó tárgyéven túli hónapjában

Tárgyéven túli kiléptetés indítása esetén részletes jelenlétadat rögzítés mellett a kilépés utolsó tárgyéven túli hónapjában hibás összegben jelent meg az adóalap – a hibát javítottuk.

A program használata során nagyon fontos, hogy rendszeres időközönként készüljön mentés a program adatállományáról. A mentés készítését el tudjuk indítani kézzel, illetve időzítve is beállítható automatikus mentés készítés.

A bérprogram állományáról éves szinten lehet mentést készíteni, illetve van arra lehetőség, hogy csak bizonyos cégek adatait mentsük el.

Az adatmentővel készült mentések betölthetőek egy kiválasztott SQL instance-ba.

A mentés visszatöltése mindig felülírja az adatbázisban a Kulcs-Bér program által az adott évben aktuálisan tárolt céges adatokat és a közös adatbázisokat függetlenül attól, hogy mely cég(ek) adatait töltjük vissza!

A segédprogramot Windows 8 vagy magasabb verziójú operációs rendszer esetén a Windows ikonra kattintva, majd az alkalmazás nevének beírásával találjuk meg, vagy az alkalmazások listájából tudjuk kiválasztani.

Windows 8-nál régebbi operációs rendszerek esetén a Start menü/Minden program/Kulcs-Soft/Karbantartás menüben találjuk.

Az Adatmentő segédprogrammal adatmentés csak azon a gépen készülhet, ahol az adatbázis fizikailag található.

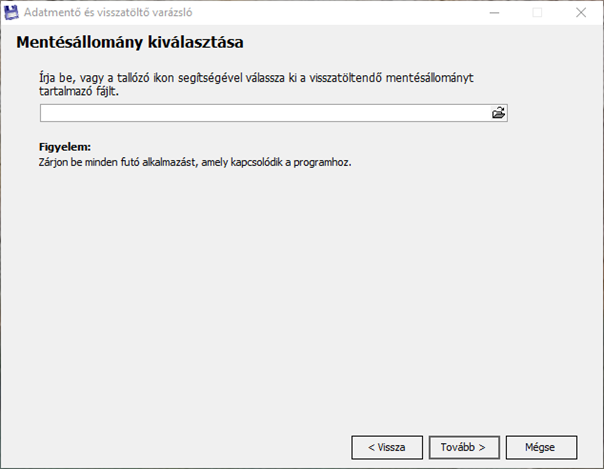

Az Adatmentő és visszatöltő segédprogram futtatása előtt be kell zárni a bérprogramot.

Adatmentés

Mentésállomány visszatöltése

Mentésállomány feltöltése

Kapcsolatfelvétel

Automatikus adatmentés

Az adatmentés készítés funkció segítségével tudunk mentésállományt készíteni a bérprogram állományáról. A rendszeres mentés elsődleges fontosságú a bérprogram esetén, mert adataink biztonságát ennek segítségével tudjuk a leginkább biztosítani. A mentést célszerű külső tároló eszközön is eltárolni, így bármi probléma adódik a számítógéppel, egy másik gépre telepítve a programot, a mentés visszatöltésével folytatható a munka.

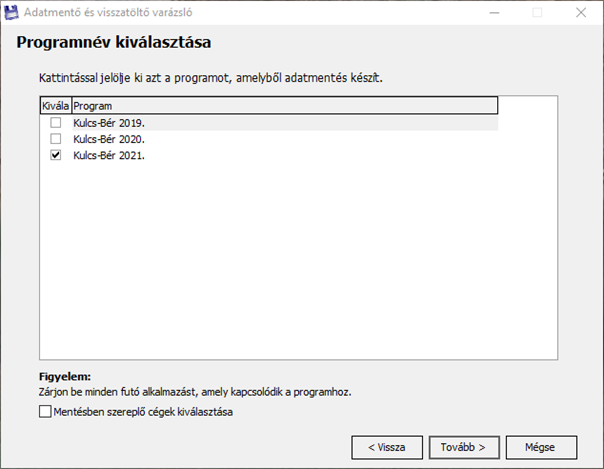

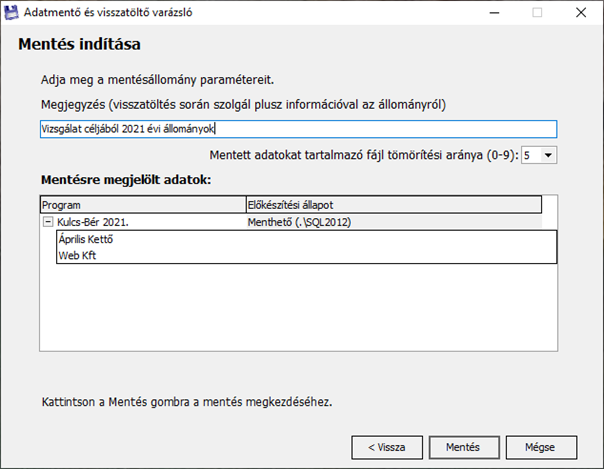

Az Adatmentés készítésének indítása gomb megnyomásával megkapjuk a gépre telepített Kulcs-Soft által fejlesztett programok listáját, melyek adatairól mentést tudunk készíteni.

Itt kell kiválasztani, melyik program állományról szeretnénk a mentést elkészíteni:

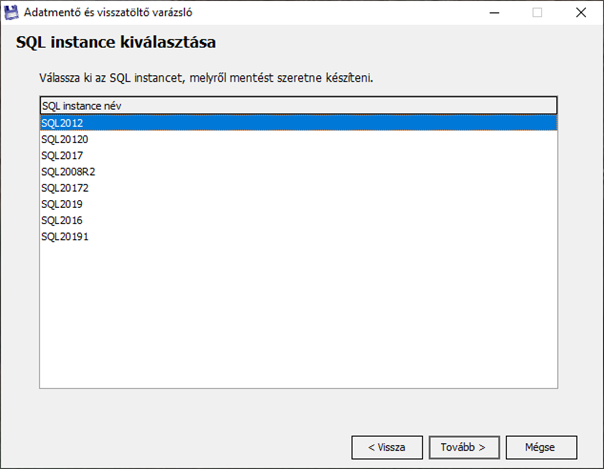

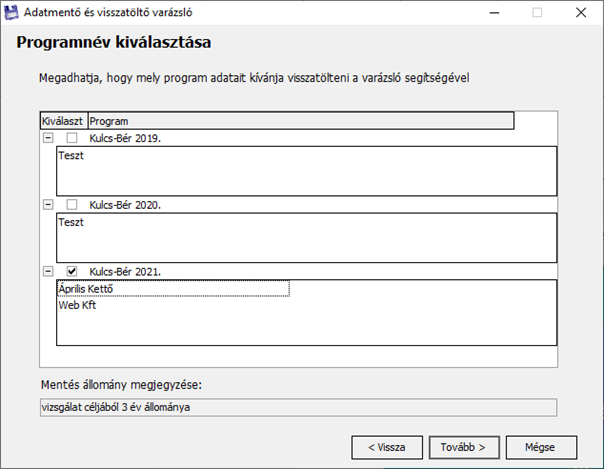

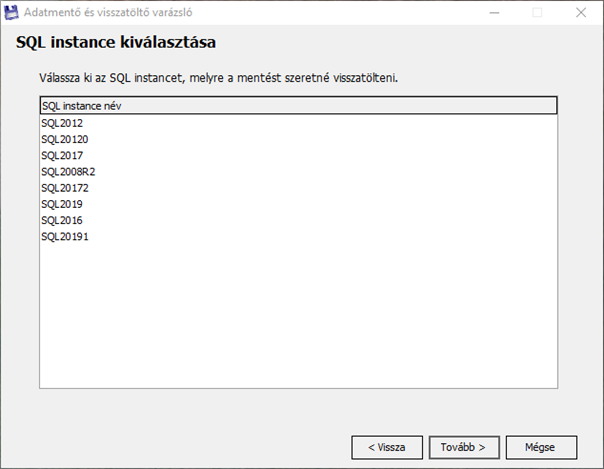

A bérprogram kiválasztása és a Tovább gombra történő kattintás után ki kell választani az SQL instance-t, ahol a menteni kívánt adatállomány található:

A Tovább gombra kattintva az évet kell kiválasztanunk.

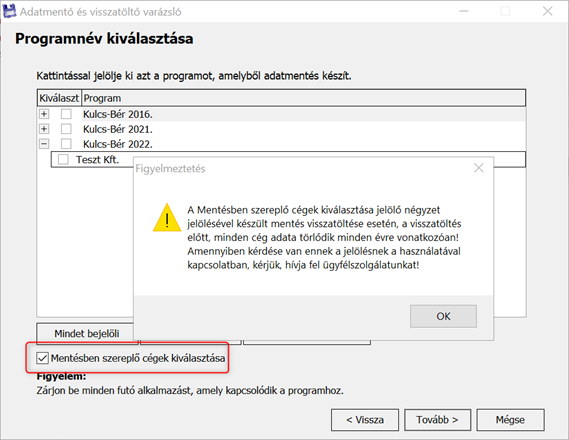

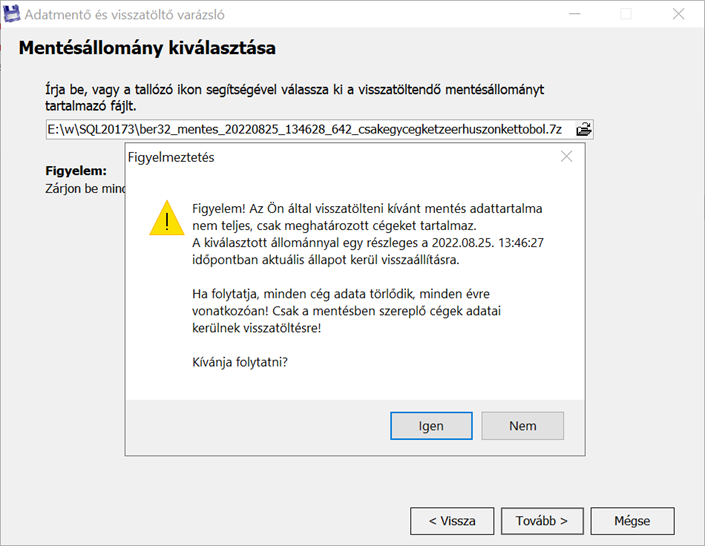

A „Mentésben szereplő cégek kiválasztása” jelölő négyzet jelölése esetén ki tudunk választani egyet vagy többet az általunk kezelt cégek közül. Az opció jelölése után figyelmeztető üzenet jelenik meg:

Ennek az opciónak a használata akkor indokolt, ha a mentés vizsgálat céljából készül, de nem célszerű a teljes állomány beküldése a Kulcs-Soft Nyrt. részére.

Amennyiben a cél biztonsági mentés készítése, akkor teljes mentést kell készíteni az állományról, vagy az adott évről. Ebben az esetben a betöltés előtt nem törlődik minden adatbázis, csak a mentésben szereplő évek közös és céges állománya íródik felül.

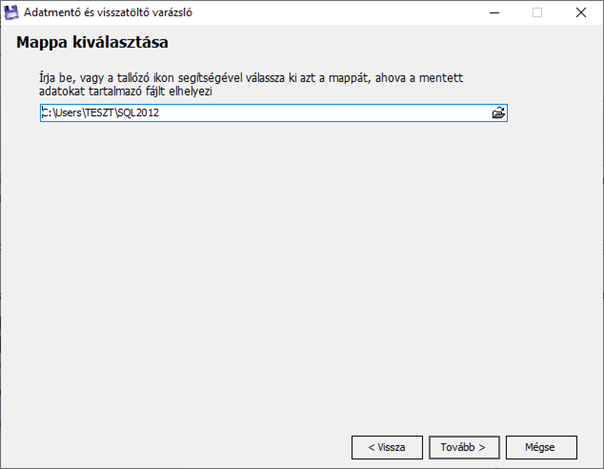

Mindkét esetben a Tovább gombra történő kattintás után ki kell választanunk a mappát, ahol tárolni szeretnénk a mentést.

Ezt követően a megjegyzés mezőben meg tudunk adni kiegészítő információt, amelyet a könnyebb beazonosíthatóság érdekében meg tudunk jeleníteni az elkészült mentésállomány fájl nevében:

Ezt követően már csak a Mentés gombra kell kattintani.

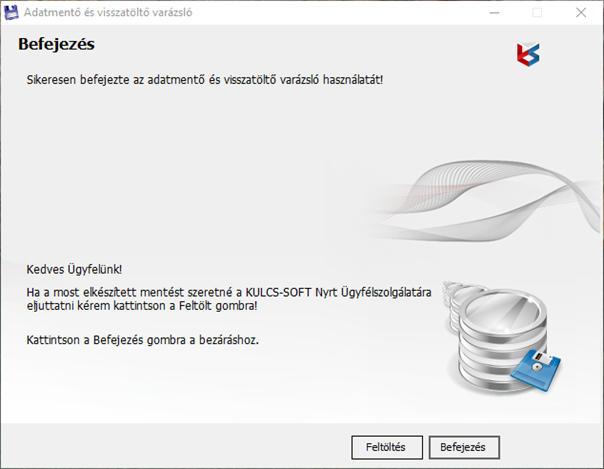

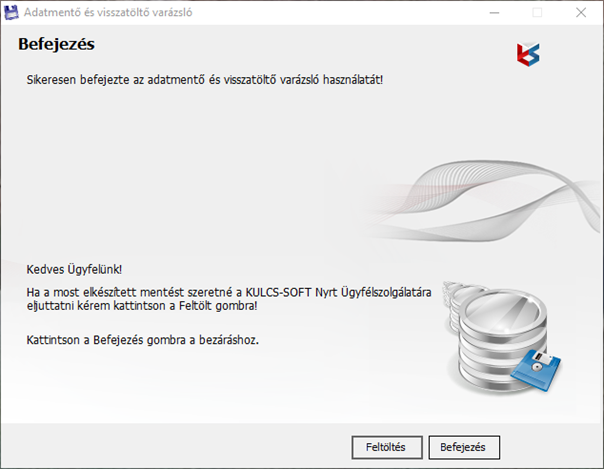

Amennyiben nem kívánjuk feltölteni a mentést a Kulcs-Soft Ügyfélszolgálat szerverére, nyomjuk meg a Befejezés gombot.

A Mentésállomány visszatöltése gombot megnyomva ki kell tallóznunk azt a mentésállományt, amit szeretnénk visszatölteni a programba.

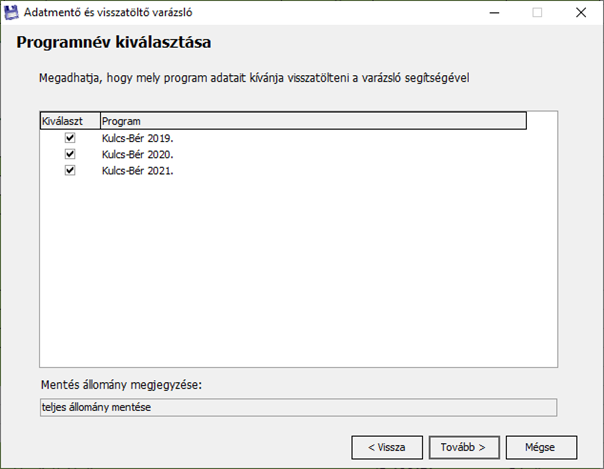

Ezt követően meg kell adnunk, hogy melyik évbe szeretnénk visszatölteni a mentést. Ennek akkor van jelentősége, ha a mentés több év adatát tartalmazza, de mi csak választott évbe, vagy évekbe szeretnénk elvégezni a visszatöltést.

A „Mentésben szereplő cégek kiválasztása” opció jelölésével készült mentés betöltése előtt figyelmeztetést küld a program:

Ebben az esetben is csak az éve(ke)t kell kiválasztani.

FIGYELEM! A Mentésben szereplő cégek kiválasztása jelölő négyzet jelölésével készült mentés visszatöltése esetén, a visszatöltés előtt, minden Kulcs-Bér adatbázis törlődik a kiválasztott instance-on!

A Tovább gomb megnyomása után ki kell választani azt az SQL instance-t, ahova az állományt be kívánjuk tölteni:

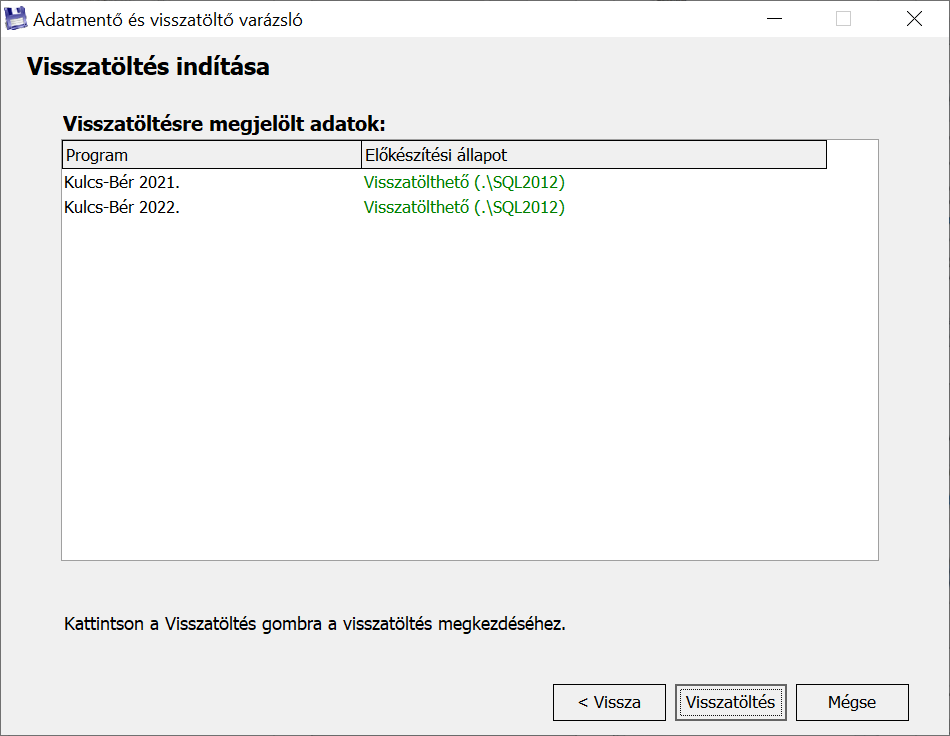

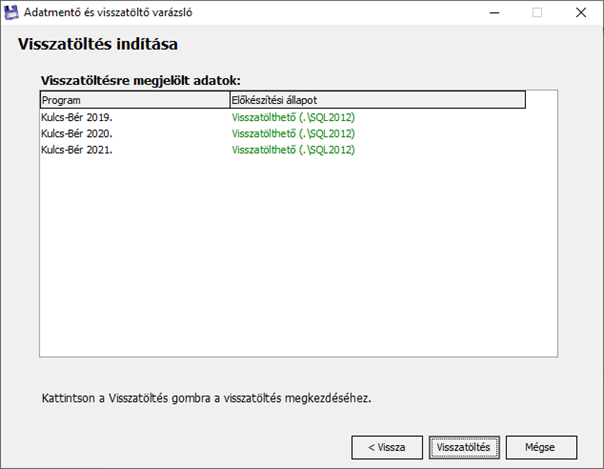

A Tovább gomb megnyomása után megtekinthetjük, hogy mely év állományai fognak visszatöltésre kerülni.

A Visszatöltés gombra kattintva indul a visszatöltés.

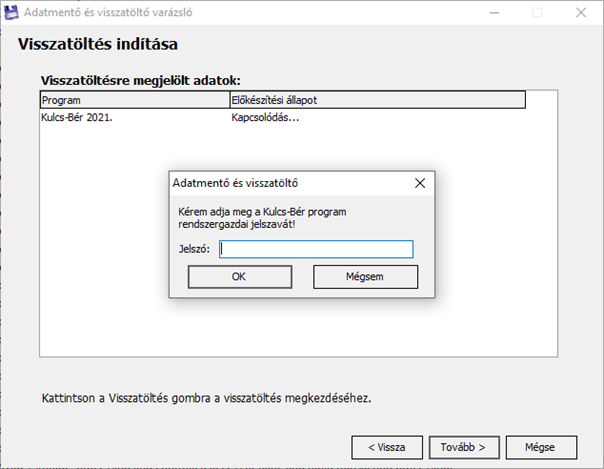

Amennyiben a kiválasztott instance-t tartalmazó SQL szerver nincs elindítva, akkor az Adatmentő jelszót kér:

Ebben az esetben el kel indítani a megfelelő SQL szervert.

Amennyiben nem jelenik meg a jelszót kérő panel, a Tovább gomb megnyomása után megtekinthetjük, hogy mely program, mely évének állományai fognak visszatöltésre kerülni.

Ezután a Visszatöltés gomb megnyomásával a program elindítja a mentés visszatöltését.

Amennyiben fel kívánjuk tölteni a mentést a Kulcs-Soft Ügyfélszolgálat szerverére, a mentésfájl elkészülése után nyomjuk meg a Feltöltés gombot.

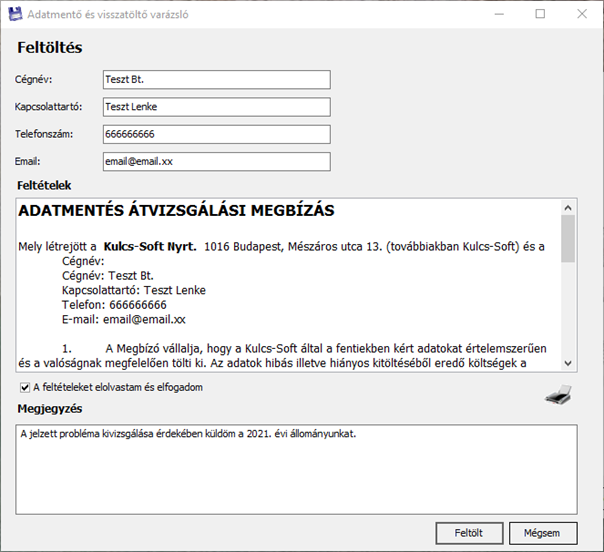

Ahhoz, hogy a Kulcs-Soft Nyrt. munkatársai betekinthessenek a szóban forgó állományba, a felhasználónak írásban hozzá kell járulni. Ennek érdekében a Feltöltés gomb megnyomása után egy hozzájáruló nyilatkozat jelenik meg, melyet kitöltve lehet az adatokat feltölteni.

Ezután meg kell nyomni a Feltölt gombot.

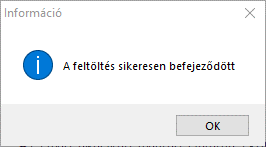

A sikeres feltöltést a program visszaigazolja.

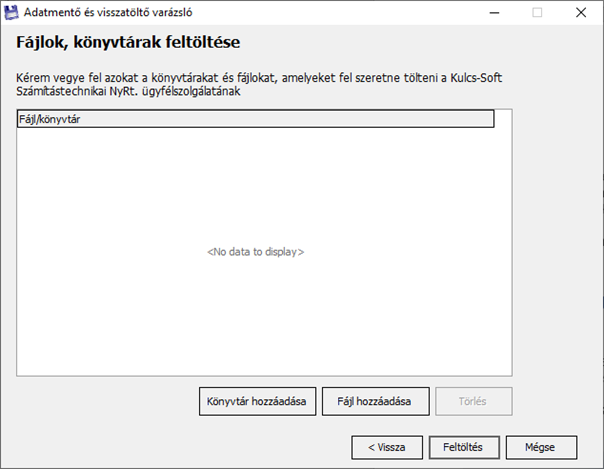

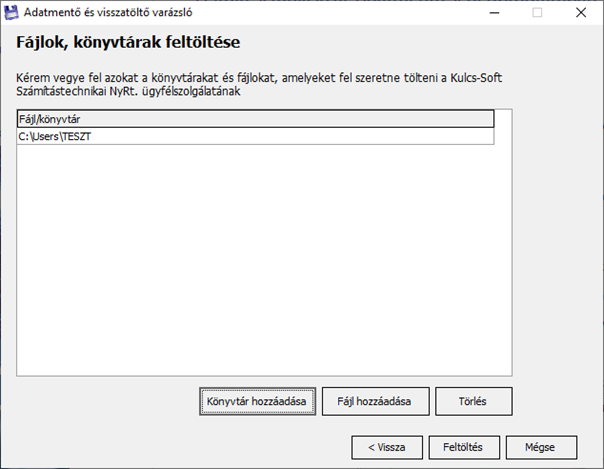

A mentésfájlokat vagy akár teljes könyvtárak tartalmát is fel lehet tölteni a Kulcs-Soft ügyfélszolgálatának szerverére a Kapcsolatfelvétel funkcióval.

Adott könyvtárban tárolt fájlok feltöltéséhez először meg kel nyomni a Könyvtár hozzáadása gombot, majd kiválasztani a könyvtárat.

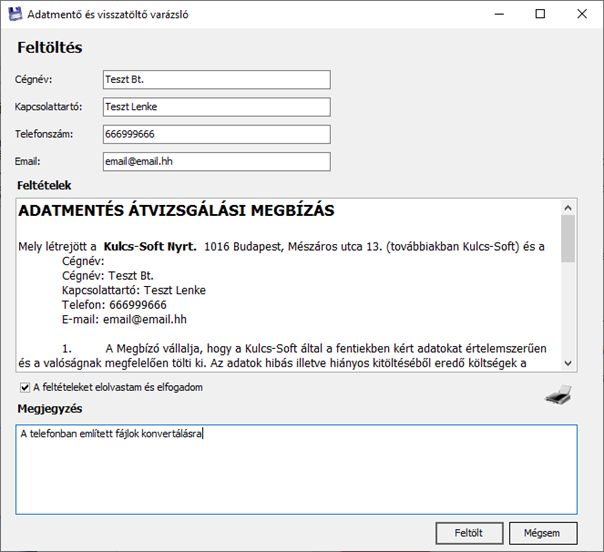

Ahhoz, hogy a Kulcs-Soft Nyrt. munkatársai betekinthessenek a szóban forgó állományba, írásban hozzá kell járulni. Ennek érdekében a Feltölt gomb megnyomása után egy hozzájáruló nyilatkozat jelenik meg, melyet kitöltve lehet az adatokat feltölteni.

Ezután meg kell nyomni a Feltölt gombot.

A sikeres feltöltést a program visszaigazolja.

Fájlok feltöltéséhez először meg kel nyomni a Fájl hozzáadása gombot, majd kiválasztani a feltölteni kívánt fájlokat. Ezután ugyanúgy, ahogy a könyvtárak esetében, el lehet végezni a feltöltést.

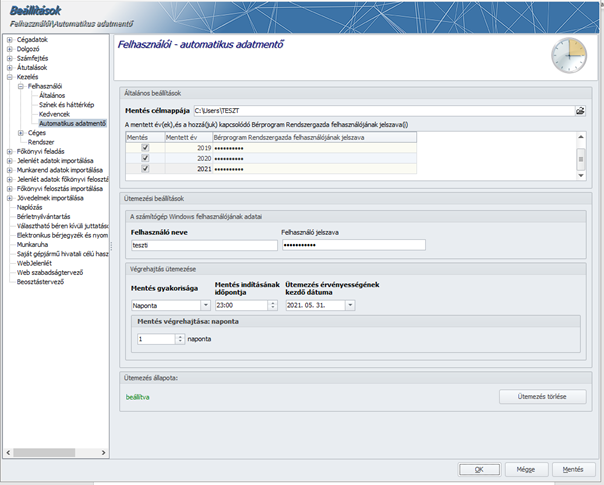

A Kulcs-Bér programban lehetőség van automatikus mentés beállítására. A Beállítások/Kezelés/Automatikus adatmentő menüpont csak Kulcs-Bér Rendszergazda felhasználó számára érhető el, a beállításokat pedig csak Windows rendszergazdai jogosultsággal (Futtatás rendszergazdagént) lehet módosítani:

Kiválasztható, hogy mely évekről kívánjuk az automatikus mentést elkészíttetni, valamint az, hogy milyen mappába kerüljön az elkészített mentésfájl. Beállítható, hogy milyen gyakorisággal készüljön automatikus mentés, valamint az, hogy a kiválasztott gyakoriságnak megfelelően milyen napon/napokon és hány órakor készüljön el a mentésfájl.

A bejelölt évek mellett minden sorban meg kell adni a Kulcs-Bér rendszergazdai jelszót. A jelszó alapértelmezetten „Kulcs12345″.

A Számítógép Windows felhasználójának adatai szekcióban a számítógép Windows felhasználójának felhasználónevét és a hozzá tartozó jelszót kell megadni. Az automatikus mentés csak akkor fut le, ha a felhasználó Windows rendszergazda jogosultsággal rendelkezik az adott gépen.

A beállítások mentése után nincs több teendő, a mentés a megadott gyakorisággal automatikusan megtörténik.

Az Ütemezés törlése gomb segítségével a beállított értékek törlésére van lehetőség.

Megjelenési dátum: 2019. április 29.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Közfoglalkoztatott munkavállalók adatai a Negyedéves munkaügyi jelentésben |

| Táppénz mértékének megállapítása |

| Közterhek megállapítása KATÁ-s vállalkozók esetén |

| Kilépő nyomtatványok |

| Hóközi kifizetés alapértelmezett kifizetési mód beállítása |

| Segédlet TB kiskönyv kitöltéséhez |

![]()

Megjelenési dátum: 2017. január 05.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Évnyitás gyorsítás |

| 17T1041, 17T1042E, 17T1044D |

| Nyilatkozatok |

A negyedéves statisztikák kitöltési útmutatója alapján került kialakításra azon ellenőrzés, hogy a program figyeli a negyedévben esedékes lezárt keresőképtelenségi eseteket, és – a kitöltési útmutató előírásának megfelelően- ezen kívül azt is, hogy az ellátás mikor lett kifizetve.

Megjelenési dátum: 2023.július 27.

Felhős Ügyfeleink számára a verzió 2023. július 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. augusztus 1-től béren kívüli juttatásnak minősül a 450 000 forintos éves rekreációs keretösszegen felül, attól függetlenül utalt legfeljebb 200 ezer forint egyszeri juttatás is.

2023. augusztus 1 és december 31. között a munkáltatók egyszeri alkalommal, legfeljebb 200 ezer forint támogatást adhatnak béren kívüli juttatásként a munkavállalók SZÉP-kártyájára az évi 450 ezer forint rekreációs kereten felül.

Ha a munkavállalónak az adott időszakban több munkáltatója van, a 200 ezer forint támogatást minden munkáltatótól megkaphatja.

Ha a munkavállaló munkaviszonya nem áll fenn a teljes adóévben, a 200 ezer forint összegű juttatást nem kell a munkában töltött napokkal arányosítani, az teljes összegben jár. Ha a munkavállaló egy új munkaviszonyt létesít, akkor az új munkáltató is utalhat a SZÉP-kártyájára 200 ezer forint összegben pluszjuttatást.

A munkáltató a 200 ezer forint támogatást több részletben is utalhatja a munkavállaló SZÉP-kártyájára.

A SZÉP-kártyán levő teljes összeg 2023. augusztus 1. és 2023. december 31. között hideg élelmiszer vásárlására is felhasználható.

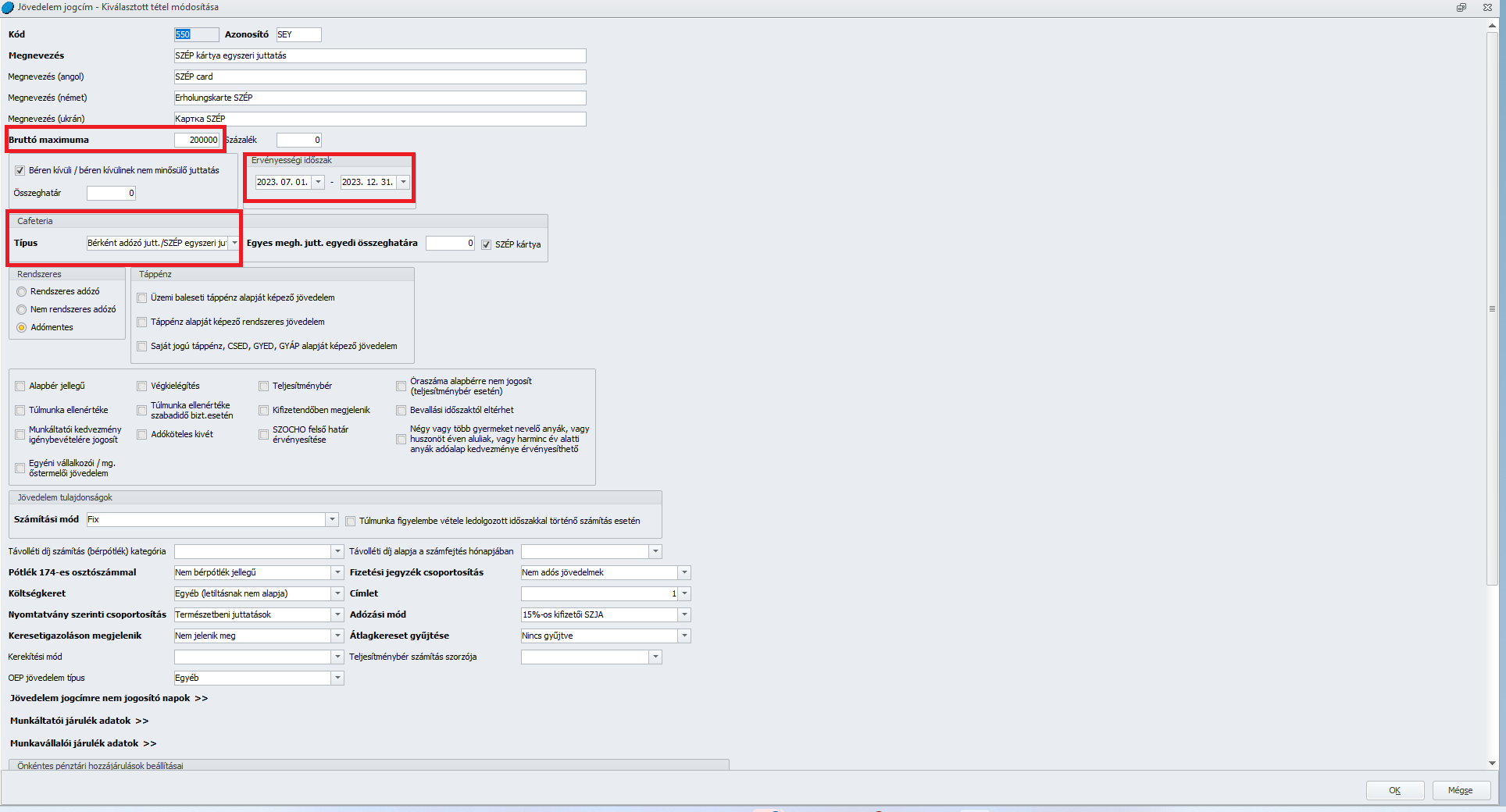

A SZÉP egyszeri juttatás elszámolhatósága érdekében a Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoportban létre kell hozni a SZÉP kártya egyedi juttatás jövedelem jogcímet az alábbi beállításokkal:

(Munkáltatói és Munkavállalói járulék adatoknál nem kell semmit bejelölni).

A Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoport beállítófelületén a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó juttatás” opció átnevezésre került, új megnevezése: Bérként adózó jutt./SZÉP egyszeri jutt.”. Ha e beállítás mellett az Adózási mód legördülő listából a 15%-os kifizetői szja elem kerül kiválasztásra, akkor a számfejtés során az ilyen jövedelmek – ugyanúgy, mint a béren kívüli juttatások – esetében a bruttó jövedelem kifizetői szja alapként, és kifizetői szocho alapként jelenik meg a számfejtési képernyő Munkáltatói közterhek táblarészében.

Az egyszeri juttatás éves 200 ezer forintos maximumának vizsgálatához a „Bruttó maximuma” mezőt használja a program. Az ide berögzített értéket tekintjük a számfejtés során éves maximálisan adható juttatási összegnek, és e mező adata havi szinten is maximálja az adott jövedelem jogcímen számfejtett összeget.

Azon jövedelem jogcímek esetében, amelyeknél a jövedelem törzsben

- a Béren kívüli/béren kívülinek nem minősülő juttatás

- a SZÉP kártya és

- a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó jutt./SZÉP egyszeri jutt.”

kerülnek beállításra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

a számfejtés során mindaddig, amíg az ilyen jövedelem jogcímen számfejtett összegek a 2023. 08.-09.-10.-11.-12. havi számfejtések során meg nem haladják összesítve a 200 ezer forintot, a számfejtés során ezek a jövedelmeket béren kívüli juttatásként kerülnek elszámolásra, és a SZÉP kártya (jövedelem törzsbeli beállítás: Béren kívüli/béren kívülinek nem minősülő juttatás és SZÉP kártya jelölőnégyzetek bejelölt állapotúak) éves 450 ezer forintos rekreációs határának vizsgálata során ezeket a jövedelmeket nem veszi figyelembe a program (kizárólag a 200 ezer forintos jövedelemhatárba számolhatók ezen jövedelmek bele). A 200 ezer forintos összeghatár a 2023.08.01 és 2023.12.31.e között adott egyszeri juttatásokra vonatkozik. Amennyiben a munkavállaló munkaviszonya év közben keletkezik, vagy év közben szűnik meg, a 200 ezer forintos határt nem kell arányosítani!

Amennyiben

- a Béren kívüli/béren kívülinek nem minősülő juttatás

- a SZÉP kártya és

- a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó jutt./SZÉP egyszeri jutt.”

kerülnek beállításra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

paraméterezésű jövedelem jogcímeken rögzített jövedelmek akár havi szinten, akár 2023.08. hóig visszamenőleg gyöngyölítve összesen meghaladnák a 200 ezer forintos keretösszeget a 2023. 08.-09.-10.-11.-12. havi számfejtések során, a hóközi/hóvégi/kilépő számfejtés indításakor üzenetpanelt jelenít meg a program:

Alapértelmezettől eltérő számfejtési beállítások:

Amennyiben a Beállítások/Számfejtési alapadatok képernyőn a Bérként adózó juttatások juttatásának napja mező értéke 1-10 közötti, akkor a juttatás a tárgyhónapot követő havi juttatásnak minősül, ezért ilyen beállítás esetén a 2023. 07.-08.-09.-10.-11. havi számfejtésekben elszámolt SZÉP egyszeri típusú jövedelmeket összegzi a program a 200 ezer forintos összeghatár szempontjából.

Jogszabályi háttér:

A Kormány 237/2023. (VI. 19.) Korm. rendelete a Széchenyi Pihenő Kártya felhasználásának veszélyhelyzetben történő eltérő alkalmazásáról

A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzetre tekintettel a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 71. § (1) bekezdésétől eltérően béren kívüli juttatásnak minősül – ha a juttató a munkáltató – a munkavállaló részére 2023. december 31. napjáig a Széchenyi Pihenő Kártya juttatás céljából nyitott korlátozott rendeltetésű fizetési számlájára az Szja tv. 70. § ( 8 ) bekezdése szerinti éves rekreációs keretösszegen felül, attól függetlenül utalt legfeljebb 200 ezer forint egyszeri juttatás is.

(2) A Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet 5. § (1) bekezdésétől eltérően a Széchenyi Pihenő Kártyával kezdeményezett fizetés 2023. december 31. napjáig a kereskedő által értékesített élelmiszer vásárlására is felhasználható.

(3) A kereskedő – a Széchenyi Pihenő Kártyával kezdeményezett fi zetés elfogadása esetén – az 1. melléklet szerinti főtevékenysége körében élelmiszer belföldi értékesítését végezheti a munkavállaló és társkártyával rendelkező közeli hozzátartozója részére.

2. § E rendelet alkalmazásában 1. élelmiszer: a vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosításáról szóló, 2021. október 12-i (EU) 2021/1832 bizottsági végrehajtási rendelet 1. melléklete szerinti a) I–IV. áruosztályba tartozó termékek, ide nem értve az alkoholtartalmú folyadékokat, valamint a dohány és feldolgozott dohánypótló termékeket, továbbá b) V. áruosztályba tartozó termékek közül a só;

2. kereskedő: az e rendelet 1. mellékletében meghatározott gazdasági tevékenységet főtevékenységként folytató, a Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet alkalmazásában szolgáltatónak minősülő gazdasági társaság, egyéni vállalkozó, egyéni cég, őstermelő vagy családi gazdaság.

3. § Ez a rendelet 2023. augusztus 1-jén lép hatályba.

![]()

2024. évi munkaszüneti napok körüli munkarend

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartás/Közös törzsek/Munkarend törzscsoportban a

alapértelmezetten biztosított munkarendek esetében a munkarend szerkesztő felület 2024. év fülén átvezetésre kerültek a 2024. évi munkaszüneti napok körüli munkarend változások, és új munkarend létrehozásánál is már az áthelyezésnek megfelelően kínálja fel a program az új munkarendben a napi adatokat.

Jogszabályi háttér:

15/2023. (VII. 13.) GFM rendelet a 2024. évi munkaszüneti napok körüli munkarendről

A munka törvénykönyvéről szóló 2012. évi I. törvény 102. § (5) bekezdésében kapott felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 182/2022. (V. 24.) Korm. rendelet 103. § (1) bekezdés 11. pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya kiterjed minden munkáltatóra és az általuk általános munkarendben foglalkoztatottakra.

2. § A 2024. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a) 2024. augusztus 3., szombat munkanap

2024. augusztus 19., hétfő pihenőnap

b) 2024. december 7., szombat munkanap

2024. december 24., kedd pihenőnap

c) 2024. december 14., szombat munkanap

2024. december 27., péntek pihenőnap

3. § Ez a rendelet 2024. január 1-jén lép hatályba.

4. § Ez a rendelet 2025. január 1-jén hatályát veszti.

Szakképzési munkaszerződés – Szabadság jogosultság változása

Kulcs-Bér Light, Standard, kompakt, Prémium, Európa verzióban elérhető funkció

Szakképzési munkaszerződés esetében 2023.09.01-től az éves összes szabadság mértéke nem életkorhoz kötött, hanem a jogviszony típusától függ (tanulói jogviszonyban évi 45 munkanap, felnőttképzési jogviszonyban évi 30 munkanap).

A fenti szabály alapján szakképzési munkaszerződés esetében (NYENYI kód: 120) a szabadság kalkulációt a foglalkozási viszony Bizt.jogv.típusa legördülő kiválasztott eleme alapján kell elvégezni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Köznevelési intézményben nappali tagozatos tanuló munkavállaló”, akkor éves szinten 45 nap szabadságot kell kalkulálni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Munkaviszonyban álló”, akkor éves szinten 30 nap szabadságot kell kalkulálni.

2023.06.30-át követően kötött szakképzési munkaszerződések:

A szakképzési munkaszerződés megkötésének napjától 2023.12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

2023.07.01-e előtt már fennálló szakképzési munkaszerződések:

01.01-től 08.31-ig a „régi” éves szab.jog., 09.01-től 12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

KIM szakmai vélemény alapján:

Például:

Hogyan kell meghatározni a szabadság jogosultságot egy olyan tanuló esetében, aki 18. életévét betöltötte, és 2023. januárjában a 2023. évre 30 munkanap szabadság lett megállapítva a részére, 09.01-től pedig 45 munkanap szabadságra jogosult?

A szakmai vélemény szerint:

Az éves szabadság mértéke 2023.01.01.-2023.08.31. között 30 nap

Az éves szabadság mértéke 2023.09.01.-2023.12.31. között 45 nap

A szabadság arányosításához az éves szabadság napjainak a számát el kell osztani 365-tel, majd az így a kapott tört számot meg kell szorozni az adott időszakra eső napok számával.

2023.01.01.-2023.08.31. közötti időszakra 243 nap esik

2023.09.01.-2023.12.31. közötti időszakra 122 nap esik

ezek együttesen a 365 nap.

Arányosítás 2023.01.01.-2023.08.31. között

30 nap / 365 nappal = 0,08219

0,08219*243 nappal= 19,97 nap, kerekítve 20 nap az időarányos szabadság mértéke.

Arányosítás 2023.09.01.-2023.12.31. között

45 nap / 365 nappal = 0,12329

0,12329*122 nappal= 15,04 nap, kerekítve 15 nap az időarányos szabadság mértéke.

A fentiek alapján a 2023.07.01-e előtt már fennálló szakképzési munkaszerződés esetében 2023.01.01.-2023.08.31. közötti időszakban arányosan 20 nap, 2023.09.01.-2023.12.31. közötti időszakban arányosan 15 nap szabadság jár, tehát éves szinten összesen 35 nap, tekintettel ugyanis arra, hogy a rendelkezés év közben került bevezetésre, a bevezetés évében az arányosítás miatt a megállapított 45 nap szabadság nem érvényesíthető egész évre vonatkozóan.

Fontos:

A megváltozott szabadság jogosultság a 2023.07.01-e előtt fennálló szakképzési munkaszerződések esetében a szabadság újraszámítását követően jelenik meg. A szabadság újraszámítása elvégezhető egyedileg a jogviszonyban, vagy csoportosan az Elszámolás menüben vagy hónapzáráskor a Karbantartás menüben.

Ismételten felhívjuk a figyelmet arra, hogy szakképzési munkaszerződés foglalkozási viszony esetében programunk az általános munkarendeket kezeli.

![]()

Augusztus 1-jétől arra a munkaviszonyban álló dolgozóra sem kell alkalmazni a minimum járulékfizetés szabályait (tehát a minimálbér 30 százalékát, mint minimum járulékalapot), aki ingyenes felnőttképzési jogviszonyban folytat tanulmányokat. (A mentesség ez ideig csak a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanulóra, hallgatóra vonatkozott.)

A fenti változás miatt a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban alapértelmezetten biztosított „Szakképzési munkaszerz. nappali tag. tanulóval” foglalkozási viszony megnevezését módosítsuk „Szakképzési munkaszerz. napp.tag.tan.v. ingy.felnőttképz.résztvevővel” megnevezésre.

Jogszabályi háttér:

2023.08.01-tól a Tbj.) 27. § (3) bekezdés b) pontja helyébe a következő rendelkezés lép: [A (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és] „b) a köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban tanulmányokat folytató tanuló, a szakképző intézmény által szervezett szakmai oktatásban jogszabály alapján ingyenesen részt vevő tanuló, illetve képzésben részt vevő személy, továbbá a felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató hallgató esetében.

![]()

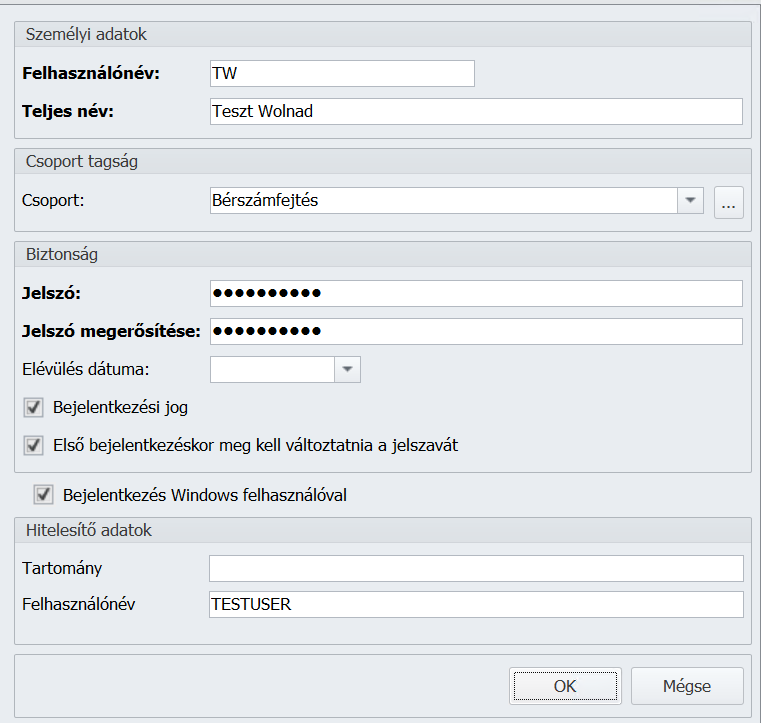

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Arra kérjük Tisztelt Ügyfeleinket, legyenek szívesek a vállalkozásuk informatikai szolgáltatásáért felelős személy figyelmébe ajánlani az alábbiakat:

Belépés bejelentkezett Windows felhasználóval

Ezt a bejelentkezési módszert akkor lehet alkalmazni, ha az általunk használt eszköz nem kapcsolódik helyi vagy Azure tartomány kiszolgálóhoz. Ebben az esetben a bejelentkezett Windows felhasználói fiókazonosító megadása szükséges.

A Karbantartás/Adatbiztonsági beállítások menüpont alatt az alábbiak szerint kell elvégezni a beállításokat:

Miután a Bér Rendszergazda elvégezte a szükséges beállításokat, egyszer jelszó megadásával be kell léptetni az adott felhasználót, mert a hitelesítés ellenőrzése program indításkor mindig az utolsó sikeresen bejelentkezett felhasználóval történik meg.

A későbbiekben a Windows felhasználóval történő bejelentkezés leállítható, ilyenkor van lehetőség a felhasználóváltásra is.

A folyamat 3 másodperc után belépteti a felhasználót jelszó kérése nélkül és a cég választó képernyő nyílik meg.

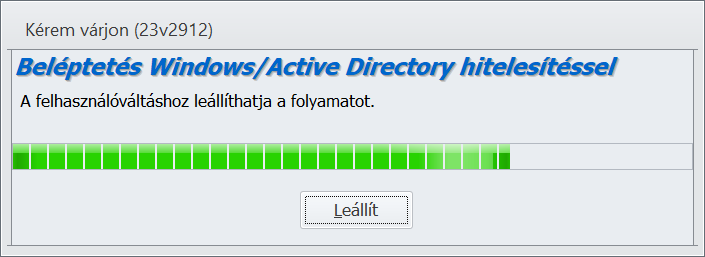

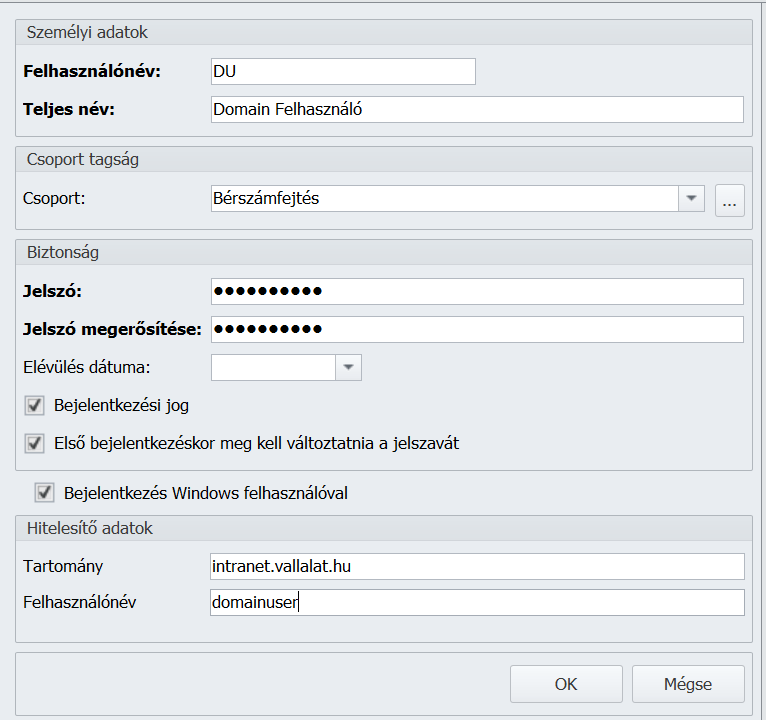

Azokon a számítógépeken, amelyek vállalati tartománykiszolgálóhoz vannak csatlakoztatva, a Bér program lehetőséget biztosít a Bér felhasználó és a bejelentkezett tartományi Windows felhasználói fiókazonosító összerendelésére az egyszerű programindításhoz több felhasználós környezetben.

A hitelesítő adatoknál a felhasználónév mellett a teljesen specifikált, pontokkal elválasztott hosszú tartománynév megadása szükséges, az olyan tartománynevek, mint például az „intranet” nem fogják beléptetni a felhasználót.

A program a tartománynevet felajánlja, ha az az adatbeviteli mező nincs kitöltve.

A Bér programban beállított jelszavas belépés változatlanul megmarad, a fentiek azt csupán kiegészítik.

A Bér Rendszergazda felhasználó továbbra is kizárólag jelszó megadásával jelentkezhet be.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Biztosítotti nyilvántartásba vétel nyomtatványon nem került gyűjtésre az alapbér típusa abban az esetben, ha a gyűjtésre a belépés napját megelőző napok valamelyikén került sor. A hiba javításra került.