Verziótájékoztató: 2015. március (1920)

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónkban már biztosítjuk a 2023. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről

- Adóelőleg-nyilatkozat költségekről

- Családi kedvezmény nyilatkozat

- Személyi kedvezmény nyilatkozat

- Első házasok kedvezménye nyilatkozat

- Külföldi illetőségű magánszemély nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 30 év alatti anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

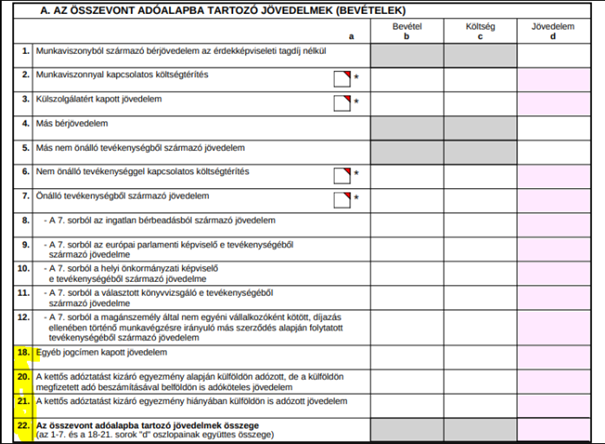

Aktualizáltuk a kilépő adatlapot. Az adatlap az alábbiakban módosult:

Változások:

1.-65. sorok e és f oszlopmezői megszűntek.

A 18., 20., 21. és 22. sorok átkerültek az 1. oldalra.

A 22. sor megnevezése kiegészült „(az 1-7. és 18-21. sorok „d” oszlopainak együttes összege)” szövegrésszel.

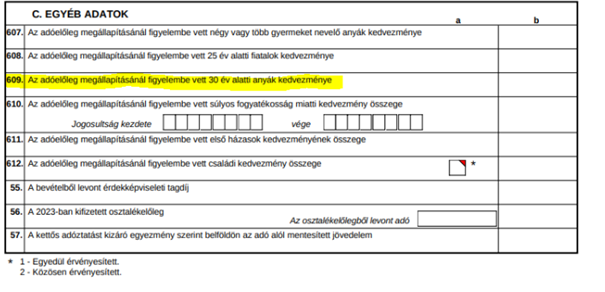

A 2. oldal C. Egyéb adatok táblarészében

608. sor 607. sor lett,

609. sor 608. sor lett,

609. új sorként bekerült az „Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye”

609. sor: Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményére jogosult az a 25. életévét betöltött fiatal anya, aki

− az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

− az Szja tv. 29/A. § (3) bekezdés b) pontja szerint magzatra tekintettel

családi kedvezmény érvényesítésére jogosult.

A kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezményét tehát az a fiatal anya veheti igénybe, aki 25. életévét betöltötte, a jogosultság megnyílásakor nem múlt el 30 éves és családi kedvezményre 2022. december 31-ét követően válik jogosulttá, például várandóssága 2022. december 31-ét követően éri el a 91. napot, vagy gyermeke 2022. december 31-e után születik meg. Ha az anya családi kedvezményre 2022. december 31-ét követően válik jogosulttá, a 30 év alatti anyák 19 kedvezményét legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesítheti, amelyben betölti a 30. életévét (például, ha 2023. szeptember 20-án lesz 30 éves, akkor decemberben még érvényesítheti a kedvezményt).

A kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény azon hónapokra vonatkozóan érvényesíthető, amikor a kedvezményre való jogosultság fennáll. Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltése hónapját követő hónap.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét. A 30 év alatti anyák kedvezményének összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének (499 952 forint) szorzata.

A 30 év alatti anyák kedvezménye a következő, összevont adóalapba tartozó jövedelmekre érvényesíthető:

a) az Szja tv. szerint bérnek minősülő jövedelmére (Szja tv. 3. § 21. pont),

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeire (ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét),

c) önálló tevékenységből származó jövedelmei közül

− az európai parlamenti képviselő e tevékenységéből származó jövedelmére;

− a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére;

− a választott könyvvizsgáló e tevékenységéből származó jövedelmére;

− a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelmére (például: megbízási, felhasználási szerződés alapján folytatott tevékenység).

![]()

30 év alatti anyák kedvezménye

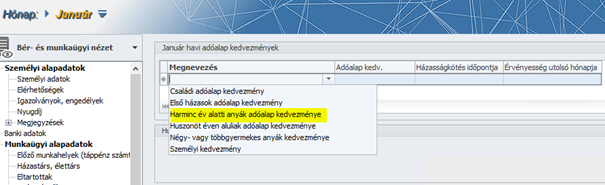

2023. január 1-től a 30 év alatti anyák kedvezményével bővül az adóalap kedvezmények köre.

Jelen verziónkban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn már kiválasztható a 30 év alatti anyák kedvezménye:

A kedvezmény rögzítésekor a program vizsgálja a következőket:

- nem

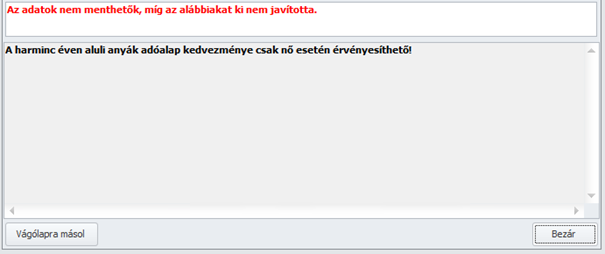

- a 30 éves kor tárgyévet megelőző időszakban való betöltése

Amennyiben a dolgozó neme férfi, vagy betöltötte a tárgyévet megelőzően a 30. életévét, a program hibaüzenetet jelenít meg:

Felhívjuk Felhasználóink figyelmét, hogy a 30 év alatti anyák kedvezménye a programban a továbbiakban is fejlesztés alatt áll, a többhavi önálló tevékenységből származó jövedelmek és a mezőgazdasági őstermelői jövedelmek elszámolása során a program még nem biztosítja a több havi kedvezmény érvényesítését a számfejtés során. Ugyancsak fejlesztés alatt áll excel importerünk, amelyben jelenleg ez az új kedvezmény még nem rögzíthető. ezeket a fejlesztéseket valamely későbbi verziónkban fogjuk biztosítani.

Jogszabályi háttér:

A Kormány 596/2022. (XII. 28.) Korm. rendelete a 30 év alatti anyák kedvezményéről

Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a 30. életévét be nem töltött, gyermeket vállaló nő (a továbbiakban: fiatal anya) a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29. §-a szerint meghatározott összevont adóalapját az e rendelet szerinti 30 év alatti anyák kedvezményével csökkenti. A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. E rendelet alkalmazásában fiatal anya az, akinek családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik.

(2) A 30 év alatti anyák kedvezményére jogosult az a fiatal anya, aki

a) az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

b) az Szja tv. 29/A. § (3) bekezdés b) pontja szerinti magzatra tekintettel családi kedvezmény érvényesítésére jogosult.

(3) A 30 év alatti anyák kedvezménye a fiatal anya által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó,

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme; c

e) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(4) Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a (2) bekezdés szerint fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap. A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.

(5) Amennyiben a 30 év alatti anyák kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

2. § (1) A 30 év alatti anyák kedvezményére jogosult fiatal anya az adóelőleg-megállapítására kötelezett kifizető részére tett adóelőleg-nyilatkozatban nyilatkozik a kedvezmény érvényesítéséről. A 30 év alatti anyák kedvezményére jogosult fiatal anya elsőként a 25. életéve betöltése hónapját követő hónapra vonatkozóan tehet e kedvezmény érvényesítése érdekében adóelőleg-nyilatkozatot. Az adóelőleg-nyilatkozat tartalmazza a nyilatkozó magánszemély nevét és adóazonosító jelét, a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát, a gyermek nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést. A fiatal anya a kedvezmény érvényesítésére vonatkozó nyilatkozatát visszavonja, ha a visszavonás hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal anya nem tesz visszavonó nyilatkozatot, és a visszavonás hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal anya az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.

(2) A 30 év alatti anyák kedvezményét érvényesítő fiatal anya a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 30 év alatti anyák kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az Szja tv. 8. §-a szerinti adó mértékével meghatározott összege a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.

(3) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről a fiatal anyának kiadott igazolásban feltünteti a 30 év alatti anyák kedvezményét is.

3. § Az adózás rendjéről szóló 2017. évi CL. törvény 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti a természetes személy tekintetében a 30 év alatti anyák kedvezménye érvényesítéséhez szükséges következő adatokat:

a) a jogosult születési idejét,

b) a természetes személy családi kedvezményre való jogosultságának az Szja tv. 29/A. § (3) bekezdés a) pontja vagy b) pontja szerinti jogcímét,

c) a magzat kivételével a gyermek nevét, adóazonosító jelét, várandósság esetén ennek tényét,

d) a kedvezmény alapját képező jövedelmeket jogcímenként.

4. § Ez a rendelet 2023. január 1-jén lép hatályba.

5. § Az e rendelet szerinti kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

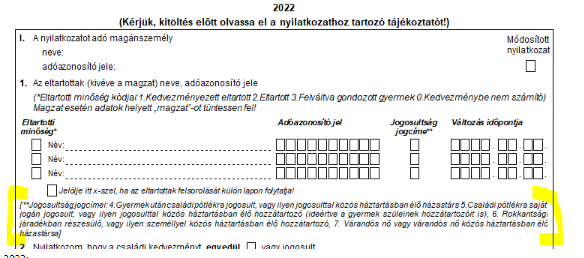

A Jogosultsági jogcímek köre nem változott ugyan 2023. évben, de a kódokat megváltoztatták a nyilatkozaton.

- a 2022. évi 4 kód a) kód lett,

- a 2022. évi 7 kód b) kód lett,

- a 2022. évi 5 kód c) kód lett,

- a 2022. évi 6 kód d) kód lett.

A kódokat érintő változások a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyő családi kedvezmény nyilatkozat részében átvezetésre kerültek.

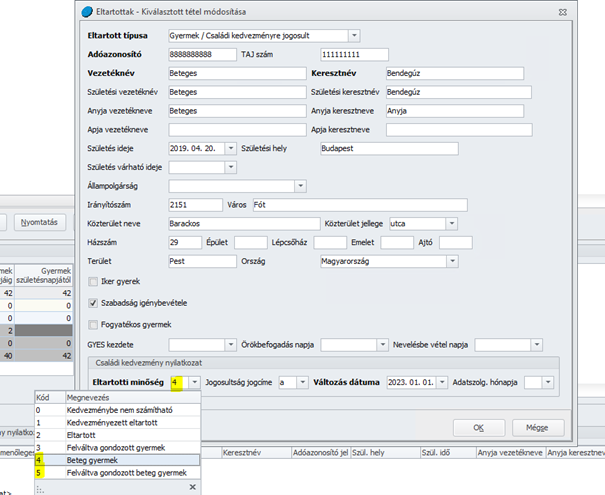

Jelen verziónktól kezdődően programunk automatikusan kezeli a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezmény összegének kalkulációját.

2023. 01.01-től a családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

A Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyőn a „Családi kedvezmény nyilatkozat részben az Eltartotti minőség kódok körét bővítésre került a 4. Beteg gyermek és 5. Felváltva gondozott beteg gyermek kódokkal.

Amennyiben a gyermek esetében e két kód valamelyike kerül jelölésre, úgy a Dolgozó adata/Jogviszony/Bérügyi adatk/Adószámítási adatok és kedvezmények pontban a családi kedvezmény kiválasztását követően a kedvezmény összegének kalkulálásakor a 4. vagy 5. kódú kedvezményezett eltartottra járó nyilatkozott családi kedvezmény összegét 66670 forinttal (5. kód esetén annak 50 százalékával) növelve kerül figyelembevételre.

Jogszabályi háttér:

A Kormány 597/2022. (XII. 28.) Korm. rendelete a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezményről A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. § (2) bekezdése szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

(2) Az Szja tv. 29/B. § (2) bekezdése szerinti nyilatkozatban fel kell tüntetni, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott, valamint azt, hogy az adóév mely hónapjaiban minősült ilyen személynek.

(3) Az Szja tv. 48. § (3) bekezdése szerinti, a családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatban a magánszemély feltüntetheti, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott.

2. § Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti az Art. 50. § (2) bekezdés 6. pontjában foglalt adatokon túl azt, ha a kedvezményezett eltartott a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül.

3. § Ez a rendelet 2023. január 1-jén lép hatályba.

4. § Az e rendelet szerinti kedvezményt a 2023. január 1-jétől megszerzett, az Szja tv. rendelkezései szerint az összevont adóalapba tartozó jövedelmek tekintetében lehet érvényesíteni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 23T1041, 23T1042E és 23TMUNK adatszolgáltatások szerkezete nem változott. Jelen verziónktól kezdődően ezen adatszolgáltatások gyűjtését biztosítja programunk.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változása miatt az EFO közterhek is módosultak 2023. 01.01-től:

-mezőgazdasági és turisztikai idénymunka esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka, azaz 1200 forint,

- alkalmi munka esetében a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka azaz 2300 forint

-filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka, azaz 7000 forint

Jogszabályi háttér:

197/2022. (VI. 4.) Korm. rendelet

10. § Az Efo tv. 8. § (2) bekezdésétől eltérően az egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke

a) az Efo tv. 7. § (2) bekezdés a) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka,

b) az Efo tv. 7. § (2) bekezdés b) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka,

c) az Efo tv. 2. § 8. pontjában meghatározott filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka,

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

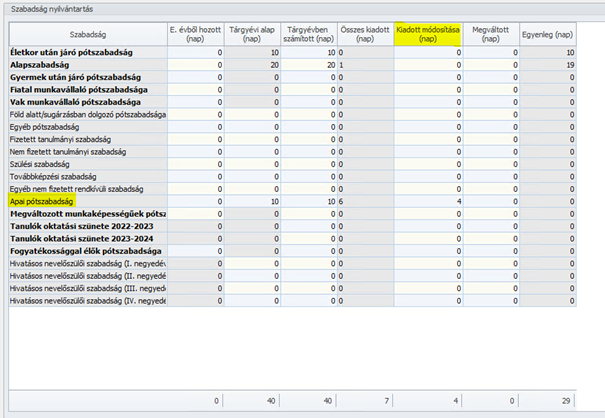

2023.01.01-től a munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult. (2022.12.31-ig hatályos szabályozás szerint az apának 5 nap, ikergyermekek esetében 7 nap 100% távolléti díjas szabadság járt, de 2023.01.01-től a 100% távolléti díj minden esetben csak az apai szabadság első 5 napjára jár!)

A programban az apai szabadság jogosultság rögzítése változatlan. Az előző munkahelyen (vagy előző évben/programban) igénybe vett napokat a Kiadott módosítása (nap) oszlopban kell rögzíteni. Az előző munkahelyen vagy előző évben/programban igénybevett napok Kiadott módosítása (nap) oszlopban történő rögzítésére azért van szükség, mert program a 6. felhasznált naptól kezdődően számfejti a negyven százalékos távolléti díjat, és a díjazás mértékének elbírálásához valamennyi előzményadatra szükség van.

A számfejtés során az Apai szabadság jogosultság felhasználás 6. napjától kezdődően az Apai szabadság távolléti díja 40% mértékkel kerül elszámolásra.

A leírtak természetesen a Mt. 124. § (3) bekezdés szerinti órában történő nyilvántartás esetében is alkalmazhatók azzal, hogy a szabadságok órában történő nyilvántartása esetében az apai szabadság jogosultságot is órában kell rögzíteni a fentebb leírt módon.

Jogszabályi háttér:

Apai szabadság

130. § A munka törvénykönyvéről szóló 2012. évi I. törvény 118. § (4) bekezdése helyébe a következő rendelkezés lép: „(4) Az apa gyermeke születése esetén legkésőbb a gyermeke születését követő, vagy gyermek örökbefogadása esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő második hónap végéig tíz munkanap szabadságra (a továbbiakban: apasági szabadság) jogosult, amelyet kérésének megfelelő időpontban, legfeljebb két részletben kell kiadni. Az apasági szabadságra a munkavállaló akkor is jogosult, ha a gyermeke halva születik, vagy meghal.”

133. § (1) A munka törvénykönyvéről szóló 2012. évi I. törvény 123. § (1) bekezdése helyébe a következő rendelkezés lép: „(1) A szabadságot – az apasági szabadságot és a szülői szabadságot kivéve – az esedékességének évében kell kiadni.”

136.§ (4) A munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult.

134. § A munka törvénykönyvéről szóló 2012. évi I. törvény 125. §-a helyébe a következő rendelkezés lép: „125. § A munkaviszony megszűnésekor, ha a munkáltató az arányos szabadságot nem adta ki, azt – az apasági szabadságot és a szülői szabadságot kivéve – meg kell váltani.

21. § A munka törvénykönyvéről szóló 2012. évi I. törvény 80. §-a a következő (3) bekezdéssel egészül ki: „(3) A munkáltató a (2) bekezdés szerint igazolást ad a munkavállaló részére a kiadott a) apasági szabadság, vagy b) szülői szabadság tartamáról, amelyben feltünteti a korábbi munkáltató által kiadott apasági szabadság vagy szülői szabadság tartamát is.”

153. § (6) A munkavállaló 2022. augusztus 2. és december 31. között született vagy örökbefogadott gyermeke után a Módtv5. hatálybalépésétől számított két hónapon belül jogosult az Mt. 118. § (4) bekezdése szerinti apasági szabadságot igénybe venni, ha a Módtv5. hatálybalépése előtt a) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot nem vette igénybe, vagy b) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot igénybe vette, annak és a Módtv5. szerinti apasági szabadság különbözetének megfelelő munkanapok tartamára. (7) A munkáltató, ha a munkavállaló gyermeke 2022. augusztus 2. és 2023. június 30. között tölti be a harmadik életévét, a szülői szabadságot – a munkavállaló kérésének megfelelő időpontban – legkésőbb 2023. június 30-ig terjedő időszakban adja ki.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. január 1-től mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra.

A „gondozói szabadság” munkavégzés alóli mentesülésnek minősül (jogviszonyos jelenlétben „Igazolt nem fizetett kategória). Ez a távollét díjazás nélküli. (Munkában töltött időnek minősül, így szabadságra jogosít, viszont mivel díjazás nélküli távollét, így a biztosítást szünetelteti).

A gondozói szabadság jelenlét jogcím jelen verziótól kezdődően már kiválasztható a jogviszonyos jelenlétben:

Jogszabályi háttér:

Beillesztésre került az Mt. 55. § (1) bekezdés l) pontjában a mentesülés új esete a 2019/1158 irányelv szerinti gondozói szabadságra vonatkozó szabályoknak való megfelelés céljából. A javaslat alapján mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra. Ezzel összefüggésben figyelembe kell venni a gondozást végző munkavállaló fogalmát is, amelyet a módosítás az Mt. 294. §-ának módosításával az értelmező rendelkezések között határoz meg.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. januári verziónkban már biztosítottuk, azonban nem tájékoztattuk Önöket a következőről:

2023. január 1-től számfejtéskor a letiltások (kivéve a tartási kötelezettségeket) érvényesítése során minimum nettó 60 ezer forintot meg kell, hogy kapjon a munkavállaló, azaz a letiltások csak a nettó 60 ezer forint feletti bérrel szemben érvényesíthetők.

Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Levonások képernyőn az adott letiltás során a „Korlátozás nélkül végrehajtható összegrésszel szembeni letiltás érvényesítés” megnevezésű jelölőnégyzet bejelölt állapotú, akkor 2023.január 1-től a nettó munkabérnek az a része vonható korlátlanul végrehajtás alá, amely meghaladja a 200 ezer forintot.

Jogszabályi háttér:

1994. évi LIII. törvény (Vht.)

62. § (1) * A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a 60 ezer Ft-ot. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

(2) Ha az adós több munkáltatótól kap munkabért, az (1) bekezdés szerinti mentesség őt abból a munkabérből illeti meg, amelyet elsőként tiltottak le.

(3) Ha az adós ugyanattól a munkáltatótól egyidejűleg több jogcímen kap munkabért, ezeket az (1) bekezdés szerinti mentesség szempontjából összevontan kell figyelembe venni.

63. § * A 61. § szerinti levonás után fennmaradó összegből korlátozás nélkül végrehajtás alá vonható a havonta kifizetett munkabérnek az a része, amely meghaladja a 200 ezer Ft-ot.

![]()

Szabadság számítás saját munkavállaló szakképzése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a saját munkavállaló munkaszerződése kiegészítésre kerül a szakképzési munkaszerződés kötelező elemeivel, akkor a szakképzési munkaszerződés elemeivel módosított munkaszerződése szakképzési munkaszerződésnek fog minősülni, azaz a módosult szerződésre az Szkt. 84. § (4) bekezdése lesz az irányadó.

Fontos információ:

Felhívjuk figyelmüket, hogy a 2023. január 1-én hatályosuló jogszabályi módosítások fejlesztése programunkban még nem zárult le. A szülői szabadsággal, a SZÉP kártya alzsebek megszűnésével valamint a megváltozott adattartalmú munkavállalói tájékoztatóval kapcsolatos fejlesztéseinket valamely későbbi verziónkban fogjuk biztosítani. E fejlesztések elkészültéig türelmüket kérjük.

Örömmel tájékoztatunk minden Kulcs – Bér felhasználót, hogy idén megvalósításra került a 2013 –as programunkban is a 1353- as bevallás, azaz a Bevallás a 2013. évre a személyi jövedelemadó, a járulék, a különadó, az egyszerűsített közteherviselési hozzájárulás, az egészségügyi hozzájárulás kötelezettségről szóló bevallás elkészítésének lehetősége.

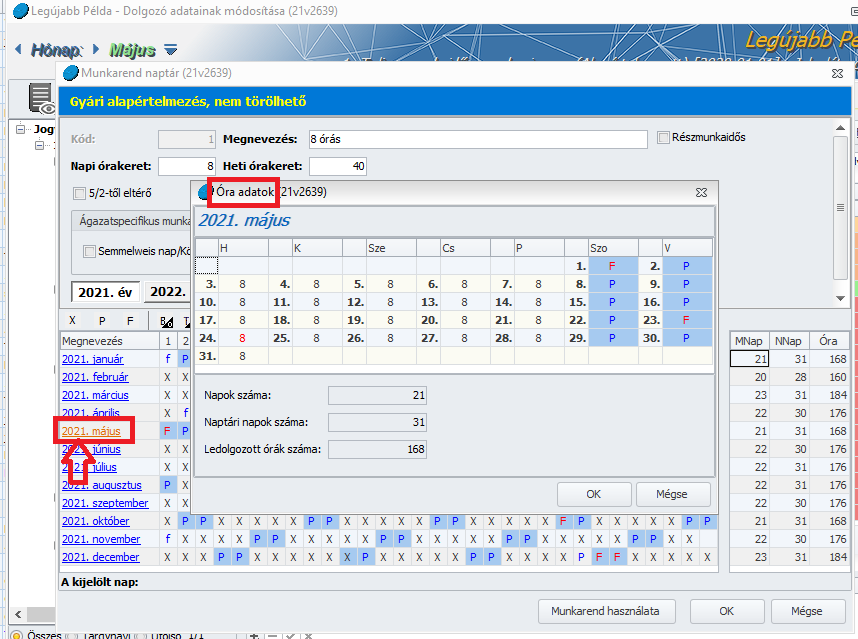

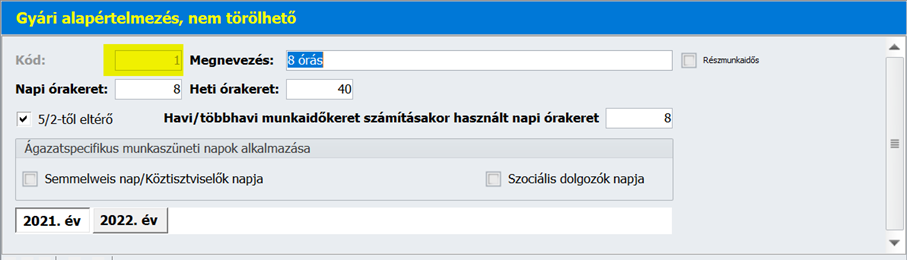

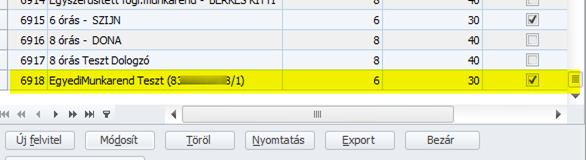

A Kulcs-Bér program működése a munkarenden alapul. A számfejtés a munkarendben, illetve a jelenlét adatoknál megadottak alapján történik. Emiatt a munkarendek helyes beállítására és alkalmazására kiemelt figyelmet kell fordítani. A Törzskarbantartás/Közös törzsek/Munkarend törzscsoportja alapértelmezetten 7 munkarendet tartalmaz – és a törzs a Felhasználó által korlátlanul bővíthető -:

- 8 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 8, heti 40 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 6 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 6, heti 30 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 4 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 4, heti 20 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- 2 órás: Minden olyan dolgozó esetén alkalmazható munkarend, akik napi 2, heti 10 órában végeznek munkát az 5/2-es munkarendnek megfelelően.

- Teljes munkaidős: Alapbeállításait tekintve ez a munkarend megegyezik a 8 órás munkarenddel. A lényege, hogy azon munkakörök esetén, melyek könnyített vagy veszélyeztetett munkavégzéssel járnak és így a napi 8 órától eltérő napi munkavégzés esetén is teljes munkaidősnek számítanak, be lehessen állítani a teljes munkaidős munkarendet.

- Vállalkozói munkarend: Ezt a munkarendet kell beállítani minden olyan foglalkozási viszony esetén, ahol a foglalkoztatott nem köteles munkaidő nyilvántartást vezetni. (Pl: megbízás, választott tisztségviselő, egyéni vállalkozó, társas vállalkozó)

- Egyszerűsített foglalkoztatotti munkarend: Ezt a munkarendet az egyszerűsített foglalkoztatási viszonnyal rendelkező dolgozókhoz kell beállítani.

Mivel számfejtést befolyásoló tényezőről van szó, nagyon fontos, hogy a megfelelő munkarendet válasszuk ki. A munkarend azt határozza meg, hogy a dolgozónak mely nap tekintendő munkanapnak, mely nap pihenőnapnak, illetve munkaszüneti napnak. Egy munkarend akkor rendelhető hozzá több dolgozóhoz, ha ezek a dolgozók ugyanolyan beosztás alapján végeznek munkát. Minden a munkarendben alkalmazott módosítás ugyanis minden dolgozóra kihat, akihez ugyanaz a munkarend került hozzárendelésre!

Amennyiben a dolgozók nem azonos beosztás alapján végeznek munkát, akkor hiába 8 órás mindenki, nem lehet ugyanazon munkarend alapján számfejteni őket. Ebben az esetben egyedi munkarendeket kell létrehozni és a dolgozókhoz rendelni. Ezekben egyénileg kell meghatározni a ledolgozható napokat és a pihenőnapokat. Az új munkarend felvitele több módon is megoldható:

• Az egyik megoldás, hogy a Munkarend listájában az Új felvitel gombra kattintunk. Ekkor megnyílik az új munkarend adatlapja, ahol meg tudjuk adni a hozzá tartozó beállításokat.

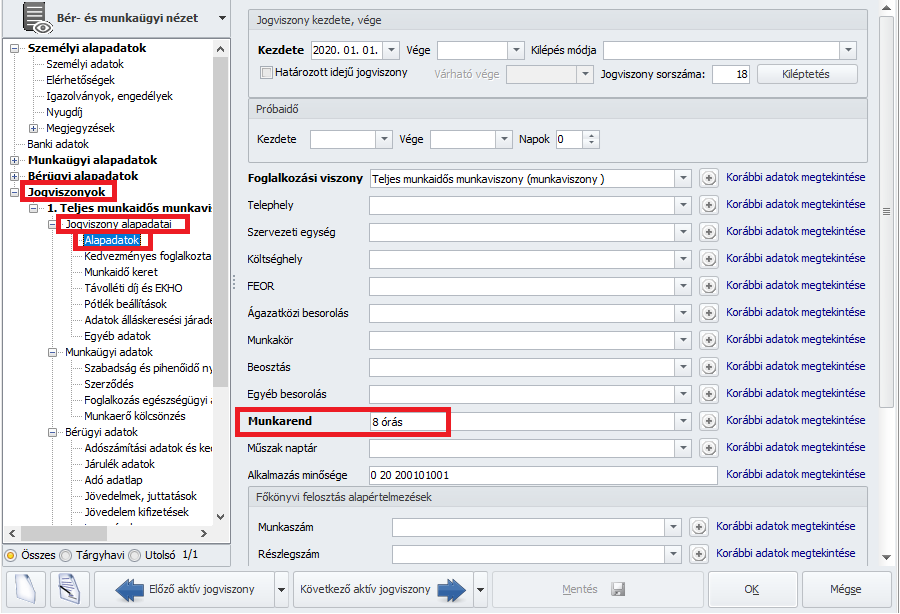

• A másik megoldás, hogy lemásoljuk valamelyik már meglévő munkarendet. Ehhez rá kell kattintani az egér jobb gombjával a listában szereplő valamely meglévő munkarendre és az Új felvitel meglévő alapján lehetőséget kell választanunk: Ebben az esetben a program létrehozza az új munkarend adatlapját a másolásra kijelölt munkarend beállításaival. Így csak a szükséges módosításokat kell végrehajtani, a munkarend létrehozása gyorsabb. A munkarendet a dolgozók adatlapján a Jogviszonyok/Jogviszony alapadatai/Alapadatok menüpontban tudjuk megadni:

A Munkarend beállító felületén a következő beállítási lehetőségek állnak rendelkezésünkre:

- Kód: A program új munkarend felvétele esetén automatikusan adj a kódot sorfolytonosan.

- Megnevezés: A munkarend megnevezése alapján kerül megjelenítésre a dolgozó adatlapján illetve a lekérdezésekben.

- Részmunkaidős: Minden olyan esetben, mikor a munkarend részmunkaidősnek minősül, ezt az opciót jelölni kell, mert csak ezen jelölés mellett tekinti a program részmunkaidősnek a dolgozót, függetlenül a napi vagy a heti órakerettől. A KSH statisztikákra csak akkor fogja a részmunkaidősök közé gyűjteni a dolgozó adatait, ha ez a jelölés aktív.

- Napi órakeret: Ebben a mezőben kell megadni azt a napi óraszámot, ami a dolgozóra leginkább jellemző. Ez egy adatrögzítést segítő funkció, az itt megadott óraszámmal tölti fel a program a dolgozó ledolgozható napjait az óraadatos táblázatban. Ettől az adott napok tekintetében el lehet térni napi egyenlőtlen munkaidőbeosztás esetén.

- Heti órakeret: Ide azt az óraszámot kell megadni, amivel a dolgozó a T1041-es változásjelentőben bejelentésre került.

- 5/2-től eltérő: Az opciót akkor kell jelölni, ha a dolgozó egyenlőtlen munkaidőbeosztásban dolgozik. Ebben az esetben őt munkaidőkeretben kell foglalkoztatni, a munkaidőkeret számításához a program automatikusan generálja az adatok a heti órakeret alapján. A Havi/többhavi munkaidőkeret számításakor használt napi órakeret számított adatát nem szabad felülírni, mert ez a munkaidőkeret helytelen elszámolásához vezet.

- Munkarend használata: A gombra kattintva a program felgyűjti azon dolgozókat, akik valamely jogviszonyához ez a munkarend már beállításra került. A felugró lista a Nyomtatás gombra kattintva nyomtatható.

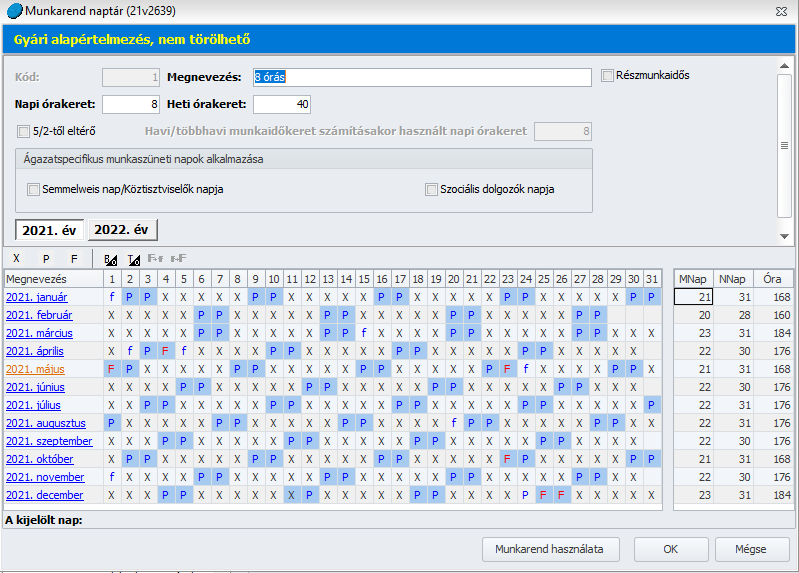

A munkarend táblázatos részében találjuk az alkalmazható jelölések listáját, valamint az év felbontását naptári napokra. Minden naptári nap esetén megadható, hogy az:

X – munkanap

P – pihenőnap

F – munkaszüneti nap

A jelöléseket meg tudjuk adni csoportosan is az érintett cellák folytatólagos kijelölésével, nem szükséges egyesével beállítani a napokat. A kijelölést követően vagy magára a jelölésre kell kattintani, vagy az adott betű billentyű lenyomásával lehet az átállítást megtenni. Új munkarend felvételekor az éves naptárra a program feltölti az 5/2-es munkarendnek megfelelő beállításokat, így csak az ezekhez képest jelentkező eltéréseket kell külön jelölni.355 Amennyiben 5/2-től eltérő munkarendben foglalkoztatunk dolgozókat előfordulhat, hogy a munkavállalónak a beosztása szerinti munkanapokon és a törvényben előírt két pihenő napján kívül keletkezik, beosztás nélküli munkanapja, amelyet szoktak még nevezni kiegyenlítő napnak, vagy nulla órás munkanapnak is.

Ha a munkavállalónak ezen a napon mégis munkát kell végeznie mivel, ha ez nem kijelölt pihenőnap számára, akkor nem 100% bérpótlék illeti meg, csupán 50%. Az egyenlőtlen munkaidő beosztás eredményeként előfordulhat, hogy a munkavállalónak keletkezik úgynevezett nulla órás munkanapja vagy kiegyenlítő napja, mivel a heti pihenőnap és a munkaszüneti nap kivételével a hét többi napja beosztástól függetlenül munkanapnak számít.

A fentieket figyelembe véve, azon túl, hogy amennyiben ezen a napon munkavégzés történik eltérő a bérpótlék mértéke, a munkáltatónak lehetősége van a kiegyenlítő napra szabadság elszámolására, az alábbi jogszabályi értelmezés alapján: „Tekintettel arra, hogy a heti pihenőnap és a munkaszüneti nap kivételével a hét többi napja beosztástól függetlenül munkanapnak számít a Munka Törvénykönyv 124. §-a szerint, ezért ezekre a napokra is kiadható a szabadság. Amennyiben a munkáltató napokban kívánja nyilvántartani a szabadságot, úgy az egész „kiegészítő nap” szabadságnak számít, a munkavállaló szabadsága napjainak számát eggyel kell csökkenteni és ennek megfelelően, az általános munkarend szerint kell a bérezést teljesíteni. Vagyis egy heti 15 órában dolgozó személy esetén ez valójában napi 3 órás bérnek felel meg. Amennyiben a szabadságot órákban kívánják nyilvántartani, úgy ezekre a napokra szintén az általános munkarend alapulvételével kell elszámolni a munkavállaló szabadságának óraszámaiból 3 óra szabadságot, tekintettel arra, hogy ezeken a „kiegészítő napokon” nincs munkaidő-beosztás, ezért a 124. § (5) bekezdését itt is alkalmazni kell.”

A munkarendben lehetőséget biztosítunk a nulla órás munkanap jelölésére az alábbiak szerint:

B0 – nulla órás munkanap beállítása

T0 – nulla órás munkanap törlése

Amennyiben a munkavállaló a kiegyenlítő napon nem végez munkát, akkor a munkarendben pihenőnapként kell beállítani, jelölve, hogy ez nem a heti két pihenőnap egyike, hanem egy kiegyenlítő nap, így jól elkülöníthető, hogy mely napra van lehetőség a munkavállalónak munkavégzést elrendelni, illetve szabadságot folyósítani. (Ha be van jelölve nulla órás munkanap, akkor egy kis fekete háromszög megjelenik 0-al a közepén a cella jobb alsó sarkában.)

Amennyiben a dolgozó munkát végez, vagy szabadság elszámolás történik ezen a napon, akkor a jelölés meghagyása mellett a munkarendben munkanapra szükséges módosítani a pihenőnapot. Munkavégzés esetén, a munkavégzés hónapjában kerül elszámolásra a ledolgozott munkaidő 50%-os bérpótlékkal és nem számít bele a ledolgozott munkaidőbe. Szabadság elszámolása esetén a távolléttel ellátott óraszám a munkaidő keret részét képezi, ezzel elkerülendő, hogy kétszeres jövedelem kerüljön kifizetésre, erre a napra.

F- > f – 5/2-es munkarend szerint pihenőnapra eső munkaszüneti nap átállítása munkanapra eső munkaszüneti napra

f- > F – az előző beállítás visszavonása

Ez a beállítás azt teszi lehetővé, hogy az 5/2-től eltérő munkarendben dolgozó órabéreseknek vagy teljesítménybéreseknek minden munkaszüneti napra számoljon-e a program távolléti díjat vagy sem. A program alapértelmezett beállítások mellett csak akkor számol az órabéreseknek, illetve a teljesítménybéreseknek távolléti díjat munkaszüneti napra, ha az a munkaszüneti nap az 5/2-es munkarend szerint munkanapra esik. Ezzel a beállítással ezen lehet módosítani. A hónapok napi adatai után találjuk az adott hónap összesítését, hogy hány munkanap, naptári nap, illetve, hogy a munkanapok alapján hány óra került beállításra. A táblázatban az aktuális hónap narancssárga színnel jelenik meg:

Az egyes hónapok nevére kattintva meg tudjuk nyitni az óraadatos táblázatot:

Ebben a táblázatban tudjuk beállítani, hogy az egyes ledolgozható napokon a dolgozó hány óra munkavégzésre került beosztásra. Alapértelmezetten a heti órakeret mezőben megadott óraszámmal kerül feltöltésre a táblázat. Amennyiben a dolgozó elszámolása nem részletes jelenlétadatok alapján történik, a program a ledolgozott óraszámot ebből az óraadatos táblázatból számolja.

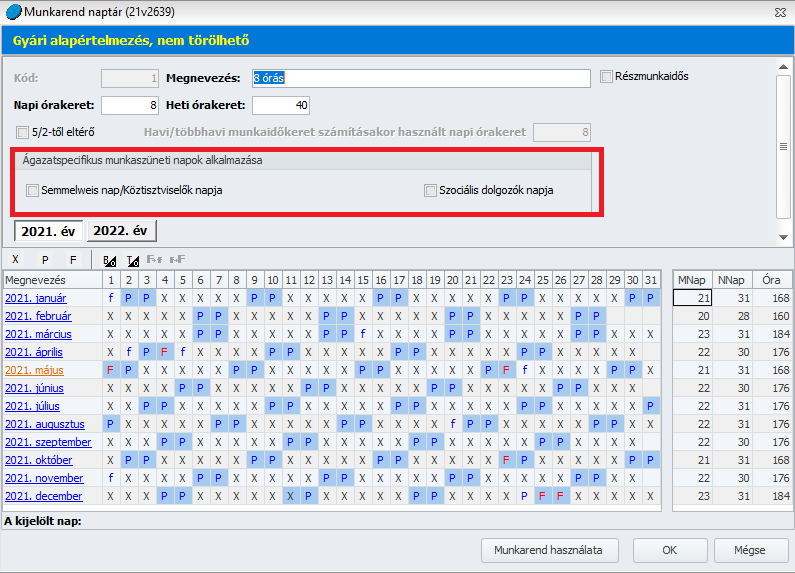

Programunkban biztosítjuk a szociális ágazatban, egészségügyi és köztisztviselői ágazatspecifikus munkaszüneti napok jelölhetőségét és elszámolását.

A Törzskarbantartás/Közös törzsek/Munkarend pontban a beállító felületen található a két ágazatspecifikus munkaszüneti nap jelölőnégyzete. Ezek akár egyenként, akár együttesen is jelölhetők a munkarendben. Bejelöltség esetén az ilyen munkarend alapján feltöltött jogviszonyos jelenlét adatok a Mt. szerinti munkaszüneti napokkal azonos módon kerülnek kezelésre a számfejtés során.

Megjelenési dátum: 2024. január 10.

Felhős Ügyfeleink számára a verzió 2023. január 11-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónkban már biztosítjuk a 2024. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről

- Adóelőleg-nyilatkozat költségekről

- Családi kedvezmény nyilatkozat

- Személyi kedvezmény nyilatkozat

- Első házasok kedvezménye nyilatkozat

- Külföldi illetőségű magánszemély nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 30 év alatti anyák kedvezménye

Újdonság az szja-kedvezményeknél: folytatólagos adóelőleg-nyilatkozat

( lásd: https://nav.gov.hu/ado/szja/Ujdonsag_az_szja-kedvezmenyeknel_folytatolagos_adoeloleg-nyilatkozat )

2024. január 1-től fontos adóalap-csökkentő kedvezmények akár folytatólagosan is igénybe vehetőek, nem kell minden évben új adóelőleg-nyilatkozatot leadni a munkáltatónak, rendszeres bevételt juttató kifizetőnek.

Az, aki

jogosult, kérheti a kifizetőtől, hogy az adóelőleg-nyilatkozatát mindaddig változatlan tartalommal vegye figyelembe, amíg nem tesz új nyilatkozatot vagy nem kéri a korábban tett adóelőleg-nyilatkozatának mellőzését.

Az első házasok kedvezményénél a folytatólagos adóelőleg-nyilatkozatot a kifizető a jogosult házasságkötését követő hónaptól legfeljebb 24 hónapon keresztül veheti figyelembe.

A 25 év alatti fiatalok kedvezményének érvényesítését továbbra sem kell kérni, azt a munkáltató, kifizető automatikusan érvényesíti mellőzésről szóló nyilatkozat hiányában.

A 30 év alatti anyák kedvezménye és a családi kedvezményérvényesítéséhez azonban továbbra is évente kell nyilatkozni, ezekben az esetekben folytatólagos nyilatkozattételre nincs lehetőség.

Aki folytatólagos adóelőleg-nyilatkozatot tett, de később már nem jogosult a kedvezményre, annak érdemes időben új adóelőleg-nyilatkozatot beadni, mert ha nem jelzi a kifizetőnek, hogy jogosultsága megszűnt, és emiatt adóhiány keletkezik, akkor az őt terhelő jogkövetkezményekkel is számolnia kell.

Az új lehetőség először a 2023. december 31. után tett adóelőleg-nyilatkozatoknál alkalmazható. Akik nem kívánják adóelőleg-nyilatkozatuk folytatólagos figyelembevételét, továbbra is nyilatkozhatnak csak a 2024. adóévre vonatkozóan.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Aktualizáltuk a kilépő adatlapot. Az adatlap az alábbiakban módosult:

Változások:

Az Adatlap sorai néhány kivétellel az Adatlap 2023 soraival azonosak (a néhány kivételt lásd: lentebb).

- Az Adatlap 2024. megnevezése módosításra került a következőre:

„Adatlap 2024. az Flt. 36/A. § (2) bekezdés 11-12. pontjához a munkáltatótól (társas vállalkozástól) származó jövedelemről az adó és adóelőleg levonásról a munkaviszony (tagsági viszony) megszűnésekor„

Tekintettel arra, hogy az Adatlap 2024. kitöltési útmutatója szerint:

„Jelen igazolásminta a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény (Flt.) 36/A. §-a szerinti foglalkoztatási igazoláshoz, az Flt. 36/A. § (2) bekezdés 11-12. pontjaihoz felhasználható.”, amely hivatkozott pontok a NFSZ oldalán közzétett 26. -27. -28. és 29. pontoknak felelnek meg, így a Kulcs-Bér programban az Adatlap 2024. megnevezése: ”

„Adatlap 2024. az Flt. 36/A. § (2) bekezdés 11-12. pontjához a munkáltatótól (társas vállalkozástól) származó jövedelemről az adó és adóelőleg levonásról a munkaviszony (tagsági viszony) megszűnésekor” az adatlap fejlécében Foglalkoztatási igazolás 1. számú melléklete felirattal.

- A B. táblarészből törlésre került a 168. sor.

- A C. táblarész 56. során az évszám 2024-re módosult.

![]()

2024. január 1-től kezdődően

- az Igazolólap az álláskeresési járadék és álláskeresési segély megállapításához,

- az Adatlap a bírósági végzéssel meghatározott tartási kötelezettségekről és

- a Munkáltatói (foglalkoztatói) igazolás

iratokat helyett Foglalkoztatási igazolást kell kiadni a jogviszony megszűnésekor.

A Foglalkoztatási igazolás gyűjtését jelen verziónktól kezdődően biztosítjuk a Kulcs-Bér programban.

A Foglalkoztatási igazolás az alábbiakat tartalmazza:

A Foglalkoztatási igazolás 22. pontjában azon kilépési módok kerülnek felgyűjtésre, amelyek esetében a Törzskarbantartás/Közös törzsek/Kilépési mód törzs beállító felületen a „Foglalkoztatási igazoláson megjelenik” jelölőnégyzet bejelölt állapotú.

Ezek az alapértelmezetten biztosított törzselemek esetében a következők:

-Munkáltatói azonnali hatályú felm. próbaidő alatt

A Foglalkoztatási igazolással együtt ki kell adni a „Nyilatkozat fizetésnélküli szabadságról” iratot is, amelynek Kulcs-Bér programból történő gyűjtését jelen verziónktól kezdődően szintén biztosítunk:

A Foglalkoztatási igazolással együtt ki kell adni a „Nyilatkozat fizetésnélküli szabadságról” iratot is, amelynek Kulcs-Bér programból történő gyűjtését jelen verziónktól kezdődően szintén biztosítunk.

Fontos tudni a következőket:

A Foglalkoztatási igazolás nem váltja ki valamennyi, a jogviszony megszűnésekor kiadandó iratot!

Jelenleg a foglalkoztatott jogviszonyának megszüntetésekor az alábbi iratokat kell kiadni:

- Foglalkoztatási igazolás

- Adatlap 2024.

- Járulékigazolás

- Igazolvány a biztosítási jogviszonyról és az egészségbiztosítási ellátásokról (azaz TB igazolvány vagy más néven TB kiskönyv)

Egyszerűsített foglalkoztatott részére a továbbiakban is a Bérösszesítő igazolás EFO részére iratot kell kiadni.

A fentiek okán a Nyomtatványok/Bérügyi/Kilépés nyomtatványai almenüpont kiegészítésre került a Foglalkoztatási igazolással.

Amennyiben a Felhasználó az Összes kilépő nyomtatvány nyomtatása vagy az Összes kilépő nyomtatvány exportálása PDF-be funkciók valamelyikét választja ki, akkor a következő nyomtatványokat gyűjti fel a program:

- Adó adatlap

- Járulékigazolás

- Foglalkoztatási igazolás

A szűrőablakon a továbbiakban a Foglalkoztatási igazolás és ahhoz tartozó kitöltési útmutató megnevezésű jelölőnégyzetek is megjelenítésre kerülnek.

Itt jelenleg a következő jelölőnégyzetek bejelölt állapotúak alapértelmezetten:

-Adó adatlap

-Járulékigazolás

-Foglalkoztatási igazolás

-Bérösszesítő igazolás EFO részére

Az Álláskeresési járadék igazolólap, valamint a Munkaviszony igazolás gyűjtését a továbbiakban is biztosítja programunk.

Felhívjuk figyelmüket, hogy a Foglalkoztatási igazolás kitöltése több pontban is jogszabályi egyértelműsítést igényel, amelyek tisztázása érdekében jelenleg is szakmai véleményre várunk a Nemzetgazdasági Minisztériumtól. Az igazolás rtf, doc, xls és xlsx formátumban is exportálható, így szükség esetén az igazolás adatai módosíthatók. Amint kérdéseinkre a Minisztérium megküldi az egyértelműsítő válaszokat, szükség esetén módosítani fogjuk a gyűjtést, és erről Önöket is tájékoztatni fogjuk.

További információk:

- Tekintettel arra, hogy az Adatlap 2024. kitöltési útmutatója szerint:”Jelen igazolásminta a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV. törvény (Flt.) 36/A. §-a szerinti foglalkoztatási igazoláshoz, az Flt. 36/A. § (2) bekezdés 11-12. pontjaihoz felhasználható.”, amely hivatkozott pontok a NFSZ oldalán közzétett 26. -27. -28. és 29. pontoknak felelnek meg, gy a Foglalkoztatási igazolás 26. -27. -28. és 29. pontjait az Adatlap 2024. tartalmazza, amely egyúttal a Foglalkoztatási igazolás 1. számú mellékletét képezi.

- Tekintettel arra, hogy a „Nyilatkozat fizetés nélküli szabadságról” irat kapcsán nem tisztázott, hogy azt csak akkor kell kiadni, ha a munkavállaló igénybe vett 30 napot meghaladó fizetés nélküli szabadságot, vagy nemleges esetben is kiadandó a nyilatkozat (vélhetően az utóbbi a szabályos eljárás), így a Foglalkoztatási igazolás gyűjtésének indításával egyúttal a Nyilatkozat fizetés nélküli szabadságról irat is gyűjtésre kerül.

Jogszabályi háttér:

2023. évi LXX. törvény

„Foglalkoztatási igazolás”

(2) Az Flt. 36/A. §-a helyébe a következő rendelkezés lép:

„36/A. § (1) A munkaadó – az alkalmi foglalkoztatásnak minősülő munkaviszony és a nevelőszülői foglalkoztatási jogviszony esetét kivéve – a munkaviszony megszüntetésekor vagy megszűnésekor foglalkoztatási igazolást állít ki.

(2) A foglalkoztatási igazolás tartalmazza

1. a munkaadó adatait: nevét, székhelyét, adószámát és a gazdasági tevékenységek egységes ágazati osztályozási rendszer számát, jogállásváltás esetén a jogelőd munkáltató adatait: nevét, címét, adószámát, a munkavállaló által munkaviszonyban töltött idő időtartamát, a munkavállaló foglalkoztatási jogviszonyának megjelölését,

2. a munkavállaló természetes személyazonosító adatait, társadalombiztosítási azonosító jelét (a továbbiakban: TAJ szám) és adóazonosító jelét,

3. a munkavállaló munkaviszonyának típusát,

4. a munkavállaló munkakörének megnevezését,

5. a munkaviszony kezdetét és végét, a munkaadónál munkaviszonyban töltött időtartamot,

a) a munkaviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napját, az időszak kezdetét,

b) a munkaviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napjától számított négy naptári negyedévben elért társadalombiztosítási járulékalap összegét forintban meghatározva, valamint azon hónapoknak a számát, amelyekben a munkavállalónak volt járulékalapja,

6. a munkavállalónak a munkaviszony megszűnésekor, megszüntetésekor irányadó munkabérét, egyéb járandóságát, távolléti díját,

7. a munkavállalót megillető végkielégítés összegét, ha arra jogosult volt,

8. a munkabérből határozat vagy jogszabály alapján levonandó tartozást és ennek jogosultját, vagy azt, hogy a munkavállalónak nincsen tartozása,

9. a munkaviszony megszüntetésének vagy megszűnésének jogcímét,

10. a munkaadó által a munkavállaló részére kiadott apasági szabadság vagy szülői szabadság tartamát, feltüntetve a korábbi munkaadó által kiadott apasági szabadság vagy szülői szabadság tartamát is,

11. a tárgyévben fennállt biztosítási idő kezdetének és végének időpontját, a tárgyévre, illetve a tárgyévtől eltérő időre levont járulékok összegét, valamint az egyes járulékokból érvényesített családi járulékkedvezmény összegét,

12. a munkaadó által az adóévben kifizetett jövedelem és a levont adóelőlegek összegét,

13. társadalombiztosítási kifizetőhellyel rendelkező munkaadó esetén a biztosítási jogviszony megszüntetésekor a biztosítási jogviszony megszűnését közvetlenül megelőző két éven belül folyósított táppénz, baleseti táppénz, csecsemőgondozási díj, örökbefogadói díj és gyermekgondozási díj időtartamát.

(3) Jogszabály a munkaviszony megszüntetése vagy megszűnése esetén a foglalkoztatási igazolás tekintetében a (2) bekezdésben megjelölteken felül további adattartalmat is megállapíthat.

(4) A foglalkoztatási igazolást a munkaadó felmondás esetén az utolsó munkában töltött napot, egyéb esetben a munkaviszony megszűnését követő öt munkanapon belül kiadja a munkavállaló részére. A foglalkoztatási igazolás kiadását a munkavállaló papír alapon is kérheti a munkaadótól.

(5) Ha a nevelőszülő a nevelőszülői foglalkoztatási jogviszony fennállása alatt álláskeresési járadék iránt kérelmet nyújt be, a munkaadót ennek tényéről tájékoztatja. A munkaadó a nevelőszülő tájékoztatását követő öt napon belül a nevelőszülői foglalkoztatási jogviszonyról foglalkoztatási igazolást állít ki, és annak egy példányát a nevelőszülőnek átadja. A foglalkoztatási igazolást az álláskeresési járadék iránti kérelem benyújtását megelőző hónap utolsó napjáig terjedő időszakra kell kiállítani. A munkaadó a foglalkoztatási igazolás másik példányát a nevelőszülői foglalkoztatási jogviszony megszűnését követő öt évig megőrzi.”

(3) Az Flt. 58. § (8) bekezdése a következő b) ponttal egészül ki:

(Felhatalmazást kap a miniszter, hogy rendeletben határozza meg)

„b) a foglalkoztatási igazolás, mint elektronikus űrlap megjelenési formáját,”

5. § Az Flt. 59/G. §

a) (1) bekezdésében az „Az álláskeresési igazolólapnak” szövegrész helyébe az „A foglalkoztatási igazolásnak” szöveg,

b) (2) bekezdésében az „Az álláskeresési igazolólap” szövegrész helyébe az „A foglalkoztatási igazolás” szöveg

lép.

NFSZ honlap: https://nfsz.munka.hu/cikk/78/Ki_jogosult_allaskeresesi_jaradekra

Milyen iratokat nem vált ki a Foglalkoztatási igazolás, és miért?

Járulékigazolás:

Tbj.

75. par. (1) A 74. par. (4) bekezdése szerinti nyilvántartást a nyilvántartásra kötelezett havonta lezárja, archiválja, és arról az Art.-ban meghatározottak szerint az állami adóhatósághoz bevallást teljesít.

(2) A foglalkoztató a jövedelemigazoláshoz csatoltan a tárgyévet követő év január 31. napjáig

![]()

![]()

Megjelenési dátum: 2021. szeptember 23.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

08 bevallás paraméterezésének ellenőrzése

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Oberbank csoportos banki utalás formátum

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

![]()

![]()

08 bevallás paraméterezésének ellenőrzése

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

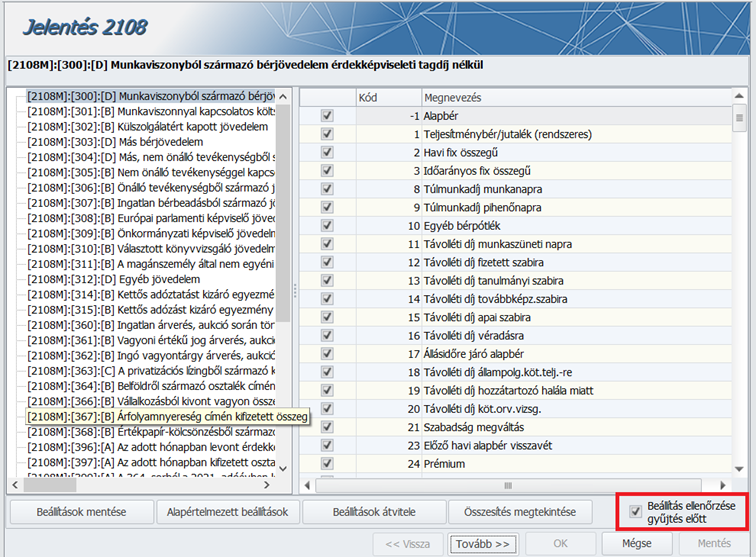

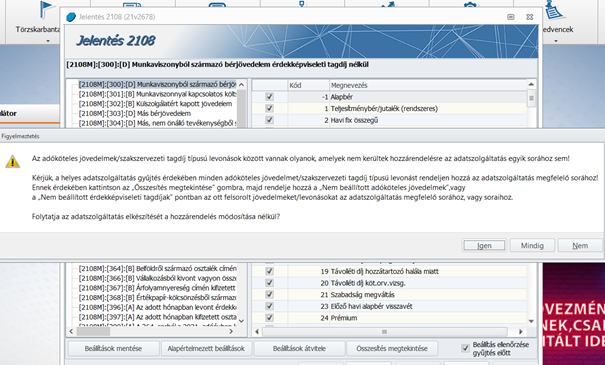

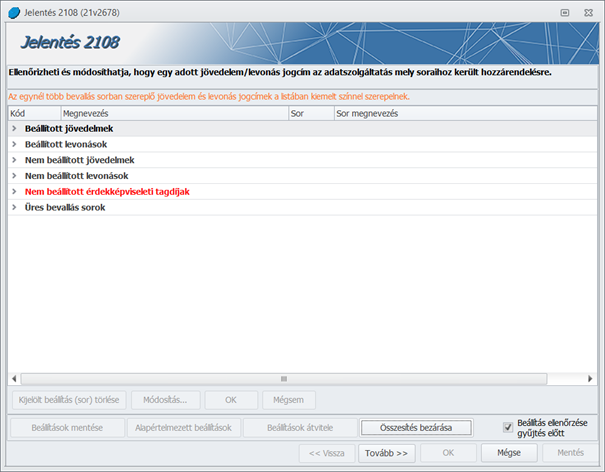

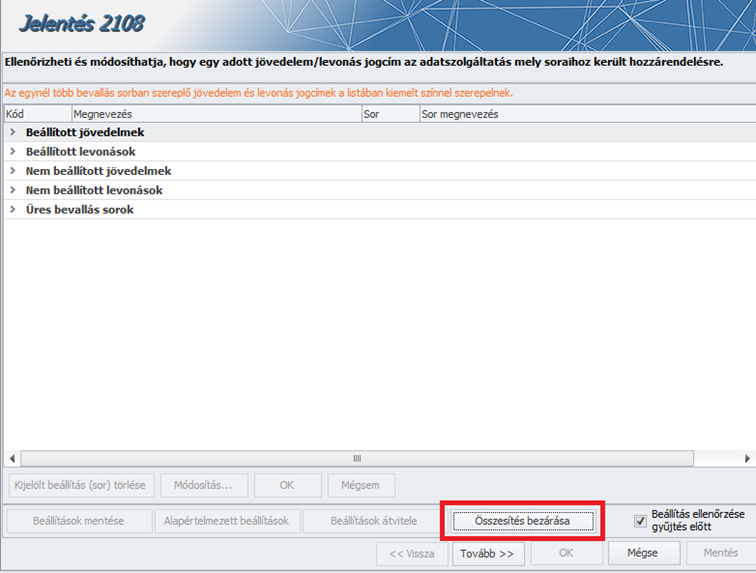

Jelen verziónktól kezdődően kibővített ellenőrzési funkciót biztosítunk Felhasználóink számára az Adatszolgáltatások/NAV felé/2108 bevallás pontban. A 2108 bevallás pontban a szűrőablakról a Jelentés 2108 felületre lépve a jobb alsó sarokban új jelölőnégyzetet biztosítunk „Beállítások ellenőrzése gyűjtés előtt” megnevezéssel.

Az ellenőrzés elvégzése opcionális, a jelölőnégyzet alapértelmezetten bejelölt állapotú, de állapota a Felhasználó igénye szerint változtatható (felhasználófüggő beállítás). Az ellenőrzés a Tovább gomb megnyomása után fut le. Az utolsó beállított állapot megjegyzésre kerül és következő alkalommal úgy jelenik meg. Amennyiben az ellenőrzés „hibát” talál, akkor a program üzenetet jelenít meg erről. Ekkor a Felhasználó eldöntheti, hogy a hibák/hiányosságok javítása/pótlása nélkül tovább futtatja a bevallás gyűjtését, amelyet kétféleképpen tehet meg:

- az „Igen” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció bekapcsolt állapottal jelenik meg.

- a „Mindig” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció kikapcsolt állapottal jelenik meg.

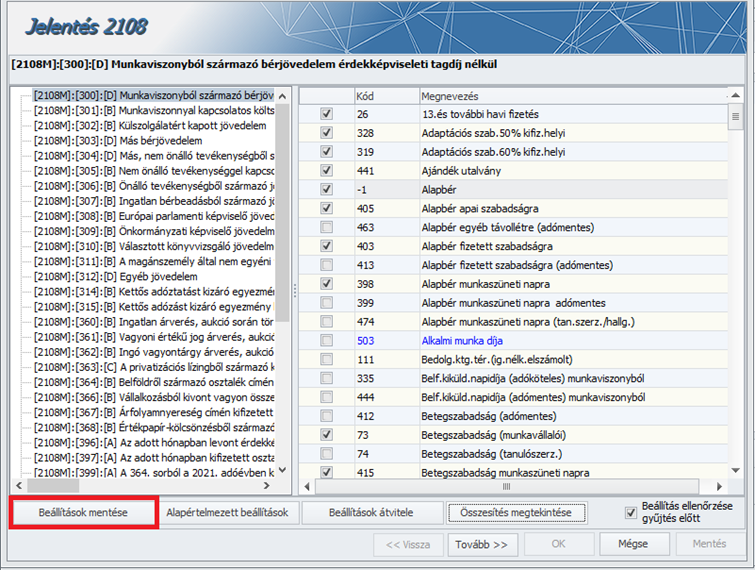

Amennyiben a Felhasználó a „Nem” gombra kattint, úgy az üzenet eltűnik, és a Jelentés 2108 képernyőn a hibás vagy hiányos beállításokat meg lehet tenni, amelyhez segítséget nyújt az Összesítés megtekintése funkció.

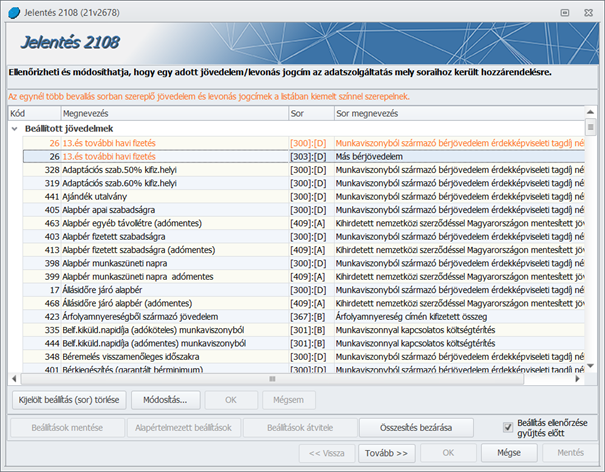

Az „Összesítés megtekintése” gomb megnyomása után megjelenő felületen a beállítandó jogcímek csoportokba rendezve jelennek meg az alábbiak szerint:

Az összesítés táblázat új gombsorral egészült ki.

Valamely csoportra kattintva megjelennek a csoportba tartozó elemek.

Ide került át a „Kijelölt beállítás (sor) törlése” gomb is, ami korábban az összesítés bezárása gomb mellett volt.

A „Módosítás” gomb az „üres sorok” szekción kívül mindegyik szekcióra elérhető. (Amennyiben a bejelentkezett felhasználónak van hozzá jogosultsága.)

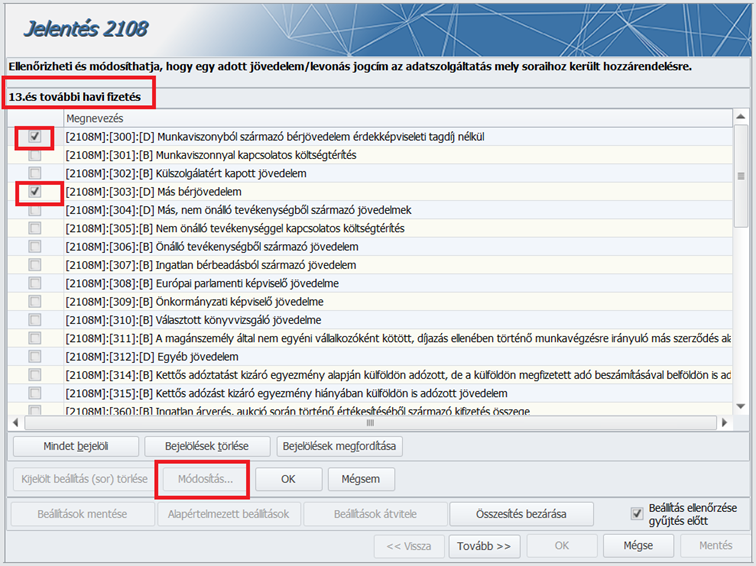

Ha a Módosítás gombot megnyomtuk, akkor megjelennek a bevallás paraméterezhető sorai (jövedelem és levonás esetén más-más sorok jelennek meg).

Itt egy adott jövedelem vagy levonás jogcímhez lehet hozzárendelni a bevallás sorait.

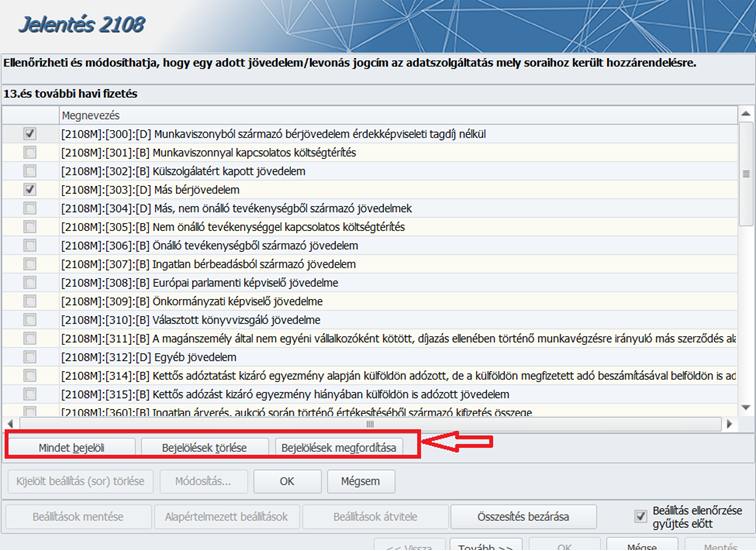

A kijelölés könnyítését szolgáló gombok is felkerültek erre a felületre:

Ha ebben az állapotban vagyunk, akkor nem lehet továbblépni mindaddig, amíg az OK, vagy a Mégsem gombot meg nem nyomjuk. Ha mégis a Tovább gombra kattintunk ezen a beállító képernyőn állva, akkor a következő üzenetet jeleníti meg a program:

A szükséges beállítás elvégzését követően az OK megnyomása után az összesítés táblázat újbóli megjelenítésekor:

1. a szerkesztett sor lesz kijelölve, ha nem került át egy másik csoportba. Ha átkerült, akkor

2. a szerkeszett sor csoportjából a szerkesztett sort követő sor lesz kijelölve. Ha ilyen nincs akkor

3. a szerkeszett sor csoportjából a szerkesztett sort megelőző sor lesz kijelölve. Ha ilyen sincs, mert nem maradt már a csoportban egyetlen jövedelem/levonás sem, akkor

4. A legelső sor lesz kijelölve.

Fontos!

Az „Összesítés bezárása” gombra kattintást követően ne felejtsék el a „Beállítások mentése” gombra kattintva menteni a módosított beállításokat!

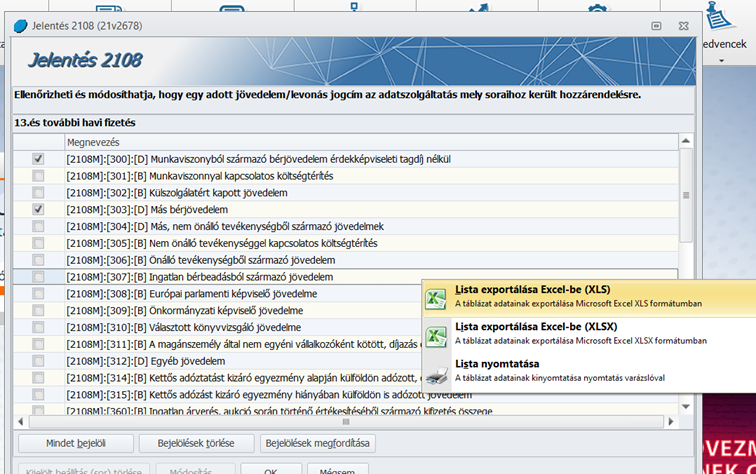

A felületeken a nyomtatás és az Excel export egér jobb gombjára előugró menüből elérhető.

![]() Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

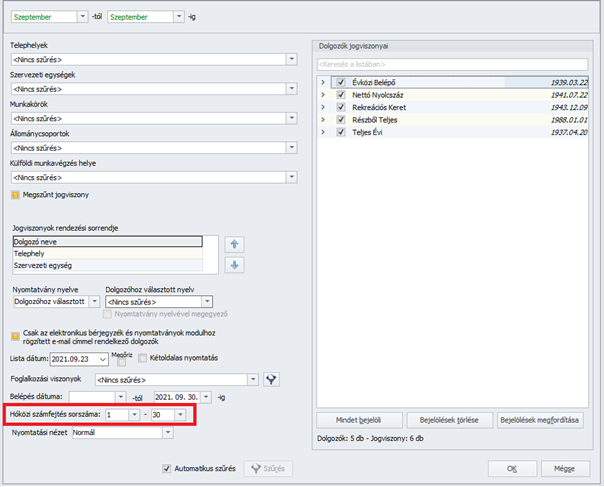

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

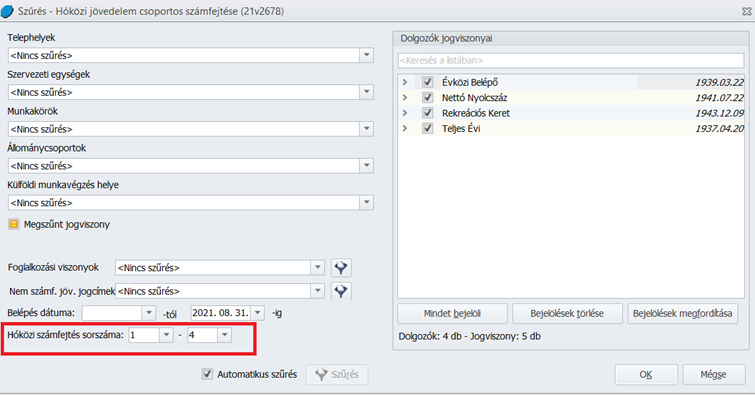

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az Elszámolás/Csoportos számfejtések/Hóközi jövedelem csoportos számfejtése pontban lehetőséget biztosítunk arra, hogy egyszerre több, eltérő sorszámon rögzített jövedelemtétel számfejtése is elkészíthető legyen. Az eltérő hóközi sorszámú jövedelmek – ugyanazon jogviszonyon belül is – a korábbiakban biztosított módon, hóközi sorszámonként külön számfejtésbe kerülnek.

A hóközi számfejtési sorszám intervallumot a szűrőablakon kell megadni:

Amennyiben a szűrőablakon olyan jogviszony is kiválasztásra került, amelyben nem került rögzítésre a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében a megadott Hóközi számfejtés sorszám intervallum során megadott feltételnek megfelelő sorszámú hóközi számfejtendő jövedelem, úgy a program ennek kapcsán üzenetet jelenít meg, amely a részletek megtekinthetőségét is biztosítja:

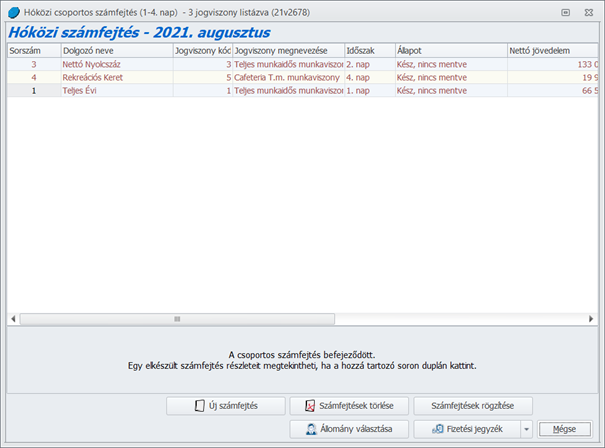

A Tovább gombra kattintva a csoportos számfejtés a szokásos módon elkészül. Amennyiben több napos intervallum került beállításra, akkor a csoportos számfejtés listában megjelenik egy új „Időszak” oszlop, ami a számfejtés sorszámát tartalmazza.

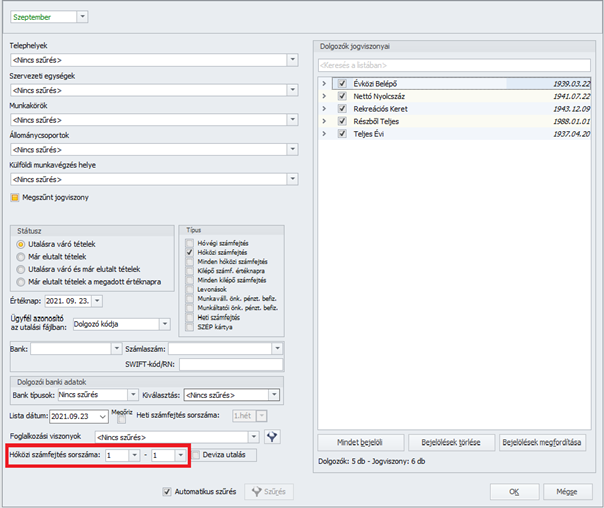

A hóközi számfejtési sorszám intervallumra történő megadási lehetőségét jelen verziónktól kezdődően az Elszámolás/Hóközi fizetési jegyzék, valamint az Elszámolás/Utalások kezelése/Utalások pont szűrőablakain is biztosítjuk:

![]()

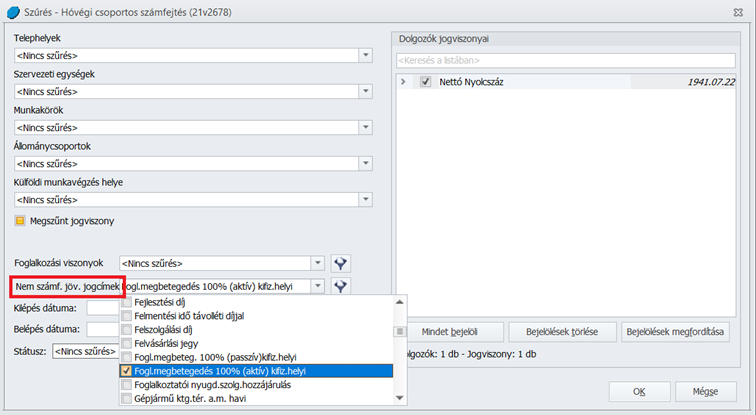

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően az Elszámolás/Csoportos számfejtés Hóvégi, valamint Hóközi csoportos számfejtések almenüpontjaiban lehetőséget biztosítunk a még számfejtésre nem került jövedelmek szűrésére és csoportos számfejtésére. Ennek biztosítása érdekében mind a Hóvégi csoportos számfejtés, mind pedig a Hóközi jövedelem csoportos számfejtése szűrőablakokon új szűrőfeltételt biztosítunk „Nem számf.jöv.jogcímek” megnevezéssel. Az új szűrési feltétel során legördülő listában a Jövedelem törzs elemei jelennek meg, amelyek közül ki lehet választani azt – vagy azokat (tehát egyszerre többet is) – jövedelmeket, amelyekre a számfejtést el szeretnénk készíteni. Amennyiben a „Nem számf.jöv.jogcímek” legördülő listában nem kerül sor szűrésre – azaz nem kerül bejelölésre egy jelölőnégyzet sem -, úgy valamennyi, az egyéb szűrőfeltételeknek megfelelő, még nem számfejtett jövedelem számfejtésre kerül.

Ez a fejlesztésünk egyebek mellett lehetővé teszi a táppénz számfejtésekből a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészébe már átkerült, de hóközi/hóvégi számfejtéssel még el nem számolt betegségi-anyasági ellátások csoportos számfejtését!

![]()

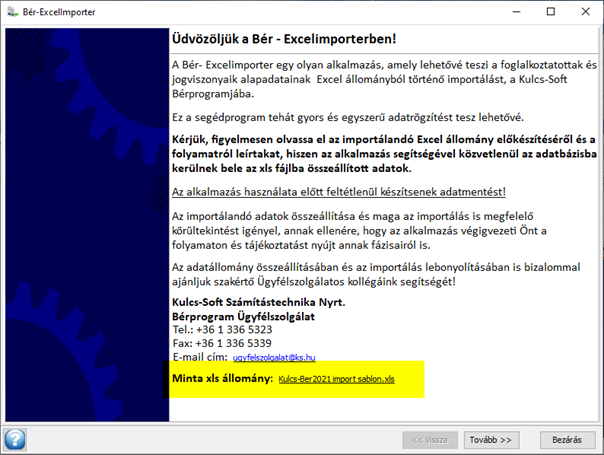

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az új funkció elsősorban azoknak a Felhasználóknak nyújt komoly segítséget, akiknél jelentős számú vagy minden munkavállaló más-más munkarendben dolgozik. Az Bér-Excelimporterrel történő adatfeltöltés során eddig csak a törzsben található munkarendet lehetet megadni az adott jogviszonyhoz, így a felhasználóknak a feltöltés után a jogviszonyokban manuálisan kellett létrehoznia az egyedi munkarendeket.

Jelen verziónktól kezdve a felhasználó számára lehetőség nyílik arra, hogy a beolvasandó Excel fájlt úgy töltse ki, hogy az import során egyedi munkarend jöjjön létre a dolgozó nevével az adott jogviszonyhoz.

FIGYELEM! A program módosításának megfelelően az Excel fájl szerkezete is változott!

Az aktuális minta fájl elérhető a Karbantartás/Bér-Excelimporter futtatása menüpont indítása után:

Új oszlop került beszúrásra:

Ha egyedi munkarendet akarunk létrehozni, akkor a „Munkarend(kód)” oszlopba annak a munkarendnek a kódját kell beírni, amely alapján létre kívánjuk hozni az egyedi munkarendet.

A „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” oszlopba „I”-t kell írni, amennyiben igénybe kívánjuk venni az egyedi munkarend létrehozás funkciót.

A Bér-Excelimporter működése nem változott. Ha az „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” cella üres (vagy az értéke=”N”) az adott sorban, akkor továbbra is az adott jogviszonyhoz a „Munkarend (kód)” oszlopban megadott kódnak megfelelő munkarendet rendeli a program a jogviszonyhoz.

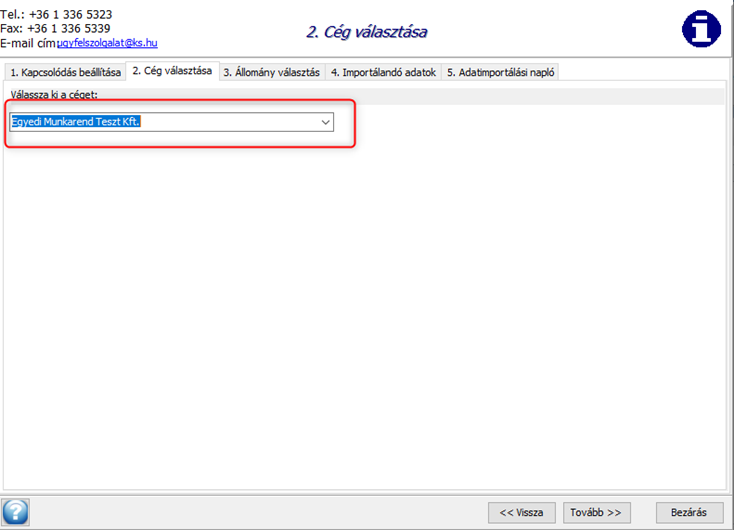

A felhasználói leírás itt érhető el.

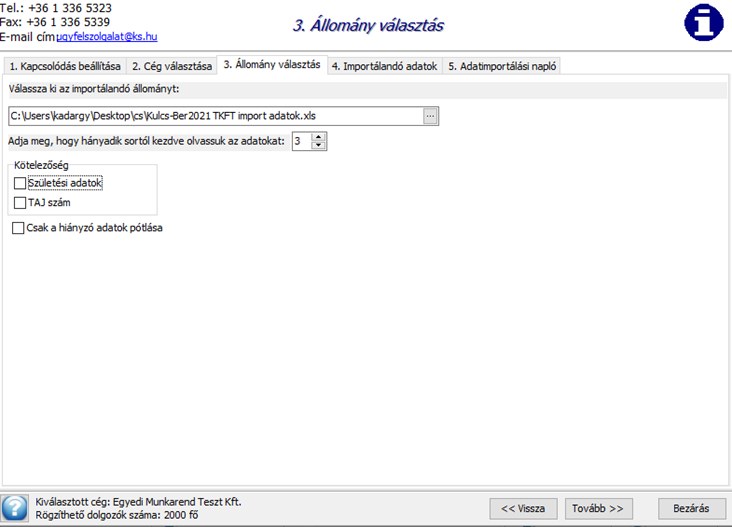

A menüpont indítása és az adatbázis szerver megadása után ki kell választani a céget, amelybe importálni fogunk:

A Tovább gomb megnyomása után lehet megadni a beolvasandó fájl útvonalát és nevét, illetve beállítani a beolvasás opcióit.

A „Csak a hiányzó adatok pótlása” opció bejelölése esetén nem jön létre új munkarend!

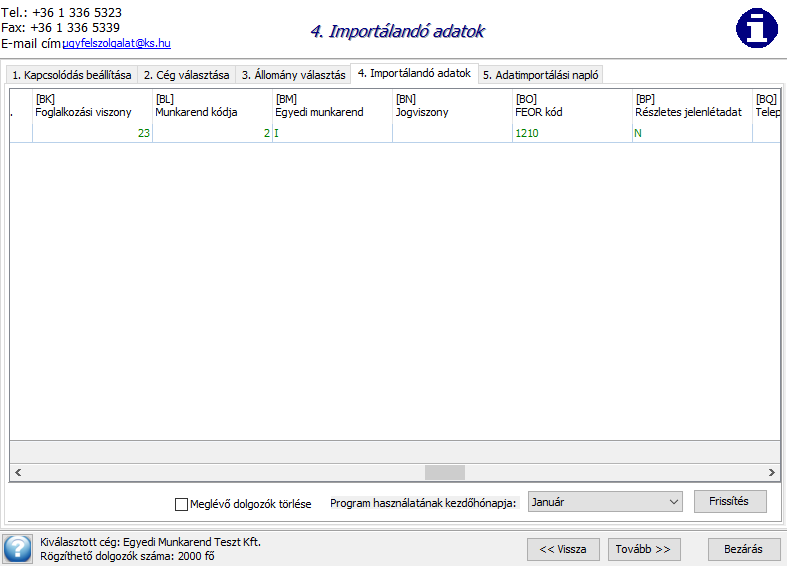

A Tovább gombra kattintva megtörténik a fájl beolvasása.

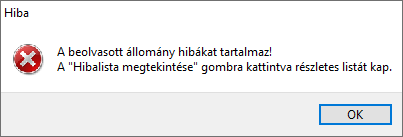

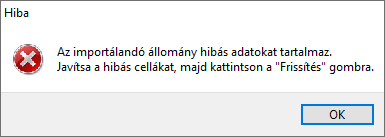

Ha a program hibát talál a beolvasott fájlban, ezt hibaüzenettel jelzi:

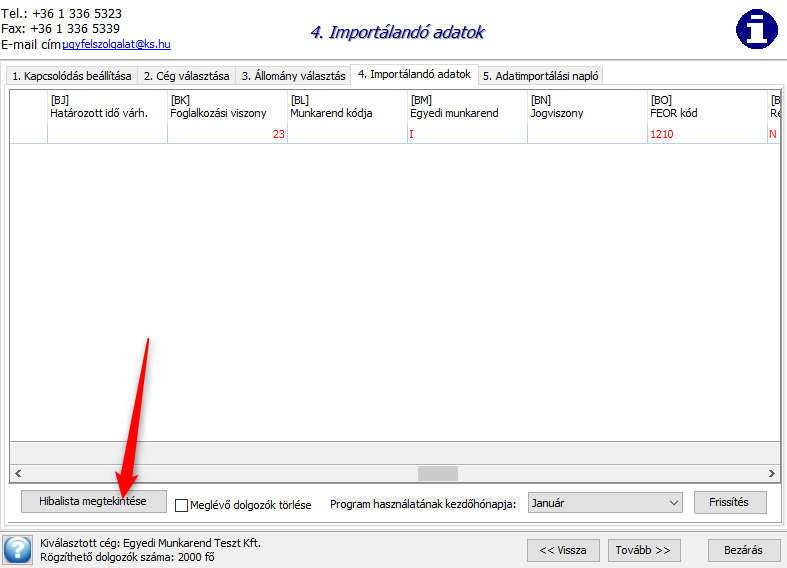

Az OK gombra történő kattintás után meg lehet tekinteni a beolvasott adatokat illetve meg lehet nyitni a hibalistát:

Ebben az esetben nem lehet folytatni az importálást:

Ha a beolvasás során nem talált hibát a program, a Tovább gombra kattintva a közös Munkarend és a cégfüggő törzsek „Munkarend (cégben használt)” törzsébe is, valamint a jogviszony kezdetének dátumával a jogviszonyhoz bejegyzésre kerülnek az automatikusan rögzített egyedi munkarendek.

Az új munkarend alapértelmezett megnevezése három elemből tevődik össze:

![]()

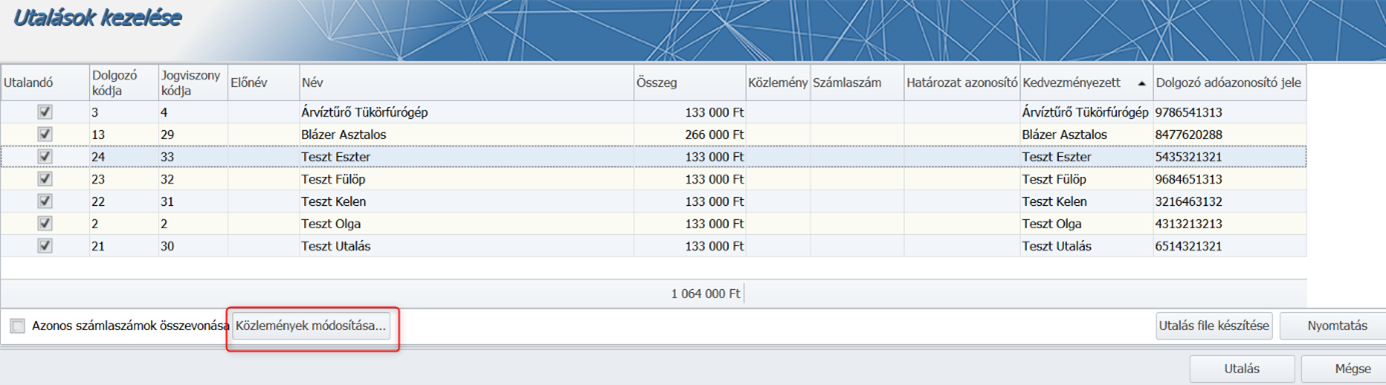

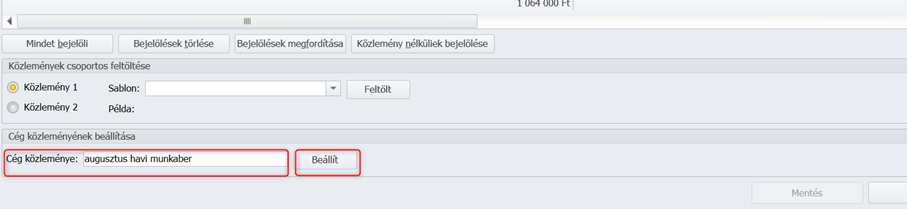

Oberbank csoportos banki utalás formátum

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve új utalási fájl formátum áll felhasználóink rendelkezésére: Oberbank [CP852] (.121), melyet a Törzskarbantartások/Bank menüpont alatt állíthatunk be az adott bankhoz:

Az új formátummal készített fájl szerkezete megegyezik az MKB GIRO(CPU852). 121 formátumban készülő fájl szerkezetével, de az új formátum használata lehetővé teszi a felhasználó számára, hogy kitöltésre kerüljön a Cég közleménye rovat a fájl fejlécében.

Az Utalások kezelés menüpont alatt, egy új mezőben van lehetőség kitölteni ezt a rovatot, a Közlemények módosítás a gomb megnyomása után:

Ha a törzsben az adott banknál a Munkabér utalás formátumához az új formátum van beállítva, akkor a Közlemény 1 és a Közlemény 2 mezők kitöltésére szolgáló rész alatt megjelenik az új mező:

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény az utalási fájl fejlécében a 105. pozíciótól kezdve fog megjelenni. A mező maximális hossza: 70 karakter.

(MKB GIRO(CPU852). 121 formátum esetében a 105. pozíciótól kezdve automatikusan a cég adószáma íródik be ebbe a mezőbe.)

![]()

![]()

SZOCHO kedvezményre tekintettel érvényesíthető 1,5%-os SZAKKHO kedvezmény a Szkt. 107.§ (4) bek.-ben foglalt kedvezményezetti körbe nem tartozó, a SZAKKHO kedvezményt a Szkt. 105. § (3) bek. alapján érvényesítő szakképzési hozzájárulás fizetésre kötelezettek esetében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NAV Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján abban az esetben, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” jelölőnégyzet bejelöletlen állapotú, 2021.július hónaptól kezdődően a 1,5%-os SZAKKHO kedvezmények csak abban az esetben érvényesülhetnek a számfejtés során, ha a számfejtett SZOCHO köteles juttatás (munkabér) nem haladja meg a 15,5 %-os SZOCHO alapot.

Például:

1.

a) A munkavállaló 2021.augusztus hónapban 500 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 500 000 forintos SZAKKHO alap után megállapított 7 500 forint számított SZAKKHO-val szemben érvényesíthető a 1,5 %-os 7 500 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 510 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 510000-500000=10000 forint, és a megállapított SZOCHO kötelezettség 10000*15,5%=1550 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 510 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

2.

a) A munkavállaló 2021.augusztus hónapban 167 400 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 167 400 forintos SZAKKHO alap után megállapított 2 511 forint számított SZAKKHO -val szemben érvényesíthető a 1,5 %-os 2 511 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 168 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 600 forint az annak alapján megállapított SZOCHO kötelezettség pedig 93 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 168 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

A számfejtés során vizsgálni kell, hogy a kedvezménnyel csökkentett SZAKKHO alap > vagy = 0, és ha előbbi, akkor a SZAKKHO kedvezmény nem érvényesíthető a számfejtésben.

A fentebb írtakat nem kell alkalmazni, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött”jelölőnégyzet bejelölt állapotú!

Fontos!

Kérjük, hogy amennyiben Önök nem tartoznak a Szkt. 107. § (4) bekezdésében taglalt kedvezményes körbe, és a 2021. 07. és 08. havi számfejtések során számfejtésre került az állományukban 100% SZOCHO kedvezmény eredményezte SZAKKHO kedvezmény is, ellenőrizzék, és szükség esetén ismételjék meg ezeket a számfejtéseket!

Szakmai vélemény érdemi szövegrész:

„Az a szakképzési hozzájárulás fizetésére kötelezett, aki nem tartozik a Szkt. 107. § (4) bekezdésében meghatározott személyi körbe, vagyis nem képez tanulót, a Szkt. 105. § (3) bekezdését akkor alkalmazhatja, ha a kifizetett szociális hozzájárulási adóköteles juttatás (munkabér) nem haladja meg a 15,5 %-os mértékű szociális hozzájárulási adókedvezmény alapját, vagyis, ha a kötelezettet a juttatás után egyáltalán nem terheli szociális hozzájárulási adó.”

![]()

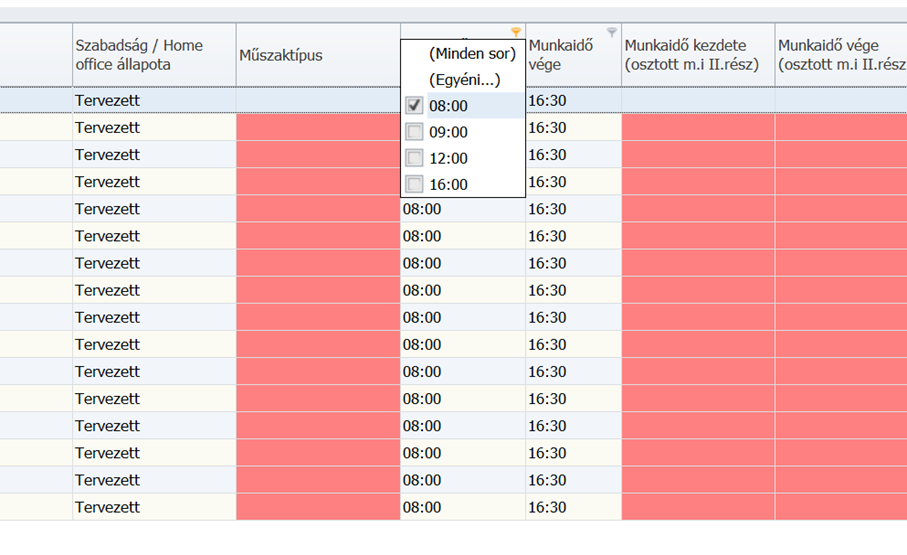

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Nem működött a szűrés a munkaidő végére és kezdetére a „Jelenlét adatok letöltése és importálása a beosztástervező rendszerből” ablakon.

Jelen verziónktól kezdve a műszaktípus kitöltés megkönnyítésének érdekében, ha a táblázat fejlécében a kis ikonra kattintunk,

akkor megtörténik a megjelenő szűrőablakban kiválasztott értékre történő szűrés ebben a két oszlopban is:

![]()

![]()

Megjelenési dátum: 2014. november 06 (csütörtök)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. november (1878) verzió tartalma:

Amennyiben Ön a 2014. október (1876) Kulcs-Bér verziót használja és munkaidő keretben foglalkoztat munkavállalókat, a számfejtések helyessége érdekében kérem, mindenképp szíveskedjen a verziót letölteni.

![]()

Megjelenési dátum: 2014. október 28. (kedd)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. október (1876) verzió tartalma:

Munkarend importálási lehetőség

Megjelenési dátum: 2023. december 20.

Felhős Ügyfeleink számára a verzió 2023. december 21-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A leírás itt érhető el.

Kulcs-Bér Prémium, Európa verzióban elérhető funkció A Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtés Előző évről áthúzódó ellátás fülén az „Áthúzódó ellátás előző évi időszakának tárgyévben számfejtett adatai” táblarészben új oszlopot biztosítunk „Ellátás hónapja” megnevezéssel. Ebbe a táblarészbe kerülnek az évnyitás során a 2023. december 31-én (vagy 2023. december 31-én is) EB ellátásra, vagy Valószínűsíthető betegség miatti keresőképtelen jelenlét jogcímre jelölt olyan időszakok, amelyekhez 2023. évben nem készült Táppénz számfejtés, vagy készült Táppénz számfejtés, de nem került folyósításra az időszak.  Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is. Fontos! - Az új „Ellátás hónapja” megnevezésű oszlopmező adatát ellenőrizni, és szükség esetén – ha a folyósításra január hónapot követően kerül sor – módosítani kell! - A „Számfejtett összeg” mezőbe rögzíteni kell a folyósításra kerülő összeget! - A táblarészbe kizárólag az olyan EB ellátásra, vagy Valószínűsíthető betegség miatti keresőképtelen jelenlét jogcímre jelölt jelenlét napok – időszakok – kerülnek átvételre, amelyek 2023. december 31-re is jelölésre kerültek! A fentiekre annak érdekében van szükség, mert az Adatszolgáltatások/MÁK felé/Elszámolás és adatszolgáltatás a folyósított EB ellátásokról (MÁK XML adatszolgáltatás) gyűjtése során a fenti adatok abban az esetben kerülnek figyelembevételre, ha az „Ellátás hónapja” mező adata a MÁK XML adatszolgáltatás gyűjtésre kerülő hónapjával azonos, valamint, ha „Számfejtett összeg” mező adata nullától eltérő érték.

Az új „Ellátás hónapja” megnevezésű oszlopmezőben a program alapértelmezetten a január hónapot jeleníti meg, de a mező adatának módosítására lehetőséget biztosít a program, azaz, ha a táblarészbe 2023. évről átvett adatok folyósítására január hónapot követően kerül sor, akkor a mező legördülőlistájából kiválasztható ettől eltérő hónap is. Fontos! - Az új „Ellátás hónapja” megnevezésű oszlopmező adatát ellenőrizni, és szükség esetén – ha a folyósításra január hónapot követően kerül sor – módosítani kell! - A „Számfejtett összeg” mezőbe rögzíteni kell a folyósításra kerülő összeget! - A táblarészbe kizárólag az olyan EB ellátásra, vagy Valószínűsíthető betegség miatti keresőképtelen jelenlét jogcímre jelölt jelenlét napok – időszakok – kerülnek átvételre, amelyek 2023. december 31-re is jelölésre kerültek! A fentiekre annak érdekében van szükség, mert az Adatszolgáltatások/MÁK felé/Elszámolás és adatszolgáltatás a folyósított EB ellátásokról (MÁK XML adatszolgáltatás) gyűjtése során a fenti adatok abban az esetben kerülnek figyelembevételre, ha az „Ellátás hónapja” mező adata a MÁK XML adatszolgáltatás gyűjtésre kerülő hónapjával azonos, valamint, ha „Számfejtett összeg” mező adata nullától eltérő érték.

Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:

Fontos, hogy a tárgyévben elszámolt előző évi adatok esetében az ellátás összegét a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában NE a Táppénz számfejtésből automatikusan átkerülő tárgyévi ellátás összeg sorának Módosítás mezőjébe rögzítsék, mert ez a MÁK XML Személyenkénti részletező adatainak gyűjtésekor hibás összeg megjelenítést eredményez! -Az előző évi adatok átvételélét csak a 2023. december 31-én fennálló keresőképtelenségek esetében biztosítjuk! b) MÁK XML adatgyűjtése során az előző évről áthúzódó ellátásokhoz évnyitással átvett adatok validációja A MÁK XML adatszolgáltatás adatgyűjtése során, ha az előző évről áthúzódó ellátásoknál található 0-ás számfejtett összegű, VAGY „Valószínűsíthető betegség miatt keresőképtelen” jogcímmel adat, akkor figyelmeztető üzenet jelenik meg a menüpont indításakor. Az üzenet lehetőséget biztosít azon a dolgozók listázására, akik esetében hiányos az áthúzódó ellátások adatrögzítése. A MÁK XML adatszolgáltatás indításakor abban az esetben, ha vannak olyan előző évről áthúzódó ellátások, amelyek esetében a nullás összeg mező nem került felülírásra vagy „Valószínűsíthető betegség miatt keresőképtelen” jogcímű az Ellátás típusa, az alábbi üzenetek jelennek meg:  A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

A Részletek gombra kattintva megjelenítésre kerül a hiányossággal érintett dolgozók listája:

megnevezéssel, az eredeti jövedelem jogcímet pedig átneveztük Csekély értékű ajándék 1. alkalom megnevezésűre. Jogszabályi háttér: Szja tv. 70. § (9) E § alkalmazásában a) csekély értékű ajándék: a minimálbér 10 százalékát meg nem haladó értékű termék, szolgáltatás; 2023. évi LXXXIII. törvény 17. § b) 70. § (6) bekezdés a) pontjában az „egy” szövegrész helyébe a „három” szöveg lép.

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/ Állampolgárság törzsbe bekerült egy új „Harmadik országba tartozó” megnevezésű jelölőnégyzet, ennek állapota alapján dönti el a program, hogy az állampolgárság harmadik országbeli, vagy sem:  Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!

Fontos! Következő verziónkban a Light és a Standard verzióval rendelkező Felhasználóink is jogosultságot kapnak az Állampolgárság törzs szerkesztéséhez!

Kulcs-Bér Európa verzióban elérhető funkció

2024. január 1-től kezdődően abban az esetben, ha a külföldön munkát végző harmadik ország állampolgára, akkor a járulékalapját a tárgyhónapra elszámolt jövedelem alapján kell megállapítani, nem kell hasonlítani azt a az alapbérhez (szerződésben meghatározott díj havi összegéhez) vagy a tárgyévet megelőző év július hónapjára közzétett nemzetgazdasági szintű bruttó átlagkeresethez. Annak érdekében, hogy a számfejtés során vizsgálni tudjuk, hogy a külföldön munkát végző harmadik ország állampolgára, A Törzskarbantartások/Közös törzsek/Állampolgárság törzscsoportban biztosítsunk egy új jelölőnégyzetet „Harmadik országba tartozó” megnevezéssel. Az új jelölőnégyzet minden olyan esetben legyen alapértelmezetten bejelölt állapotú, ha a foglalkoztatott állampolgársága nem a következő országok valamelyike: - EGT tagállam állampolgára - Az Európai Gazdasági Térségről szóló megállapodásban részes más állam (Izland, Liechtenstein, Norvégia) állampolgára, - Svájc állappolgára, amely ugyan nem tagja az Európai Gazdasági Térségnek, de az Európai Közösséggel és a tagállamokkal kötött szerződés alapján a személyek szabad mozgása vonatkozásában azonos jogállású. A jelölőnégyzet állapotának kézi módosítását biztosítja a program. Amennyiben az új ”Harmadik országba tartozó” jelölőnégyzet bejelölt állapotú, ebben az esetben a számfejtés során a tárgyhónapra elszámolt jövedelem alapján kerül megállapításra a TB járulékalap és a SZOCHO alap. Fontos! A Tbj. rendelkezései szerint Harmadik állam: az Európai Gazdasági Térség és Magyarország által kötött kétoldalú szociális biztonságról szóló egyezmény hatálya alá nem tartozó állam. A program Állampolgárság törzsében csak a fentebb felsorolt országok esetében bejelöletlen a „Harmadik országba tartozó” jelölőnégyzet, ezért szükséges esetben a jelölőnégyzet állapotát Felhasználóinknak kell kézzel módosítani! Jogszabályi háttér: Tbj. Értelmező rendelkezések: Harmadik állam: az Európai Gazdasági Térség és Magyarország által kötött kétoldalú szociális biztonságról szóló egyezmény hatálya alá nem tartozó állam.

2024. január 1-i változások – Munkaerőpiacra lépők kedvezménye

2024. évi változások – folytatólagos adóelőleg nyilatkozatok

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2024-től EHK (első házas kedvezmény), személyi kedvezmény és NÉTAK nyilatkozat esetében a magánszemély kérheti, hogy a kifizető a nyilatkozat tartalmát mindaddig változatlan tartalommal vegye figyelembe, ameddig a magánszemély nem tesz új nyilatkozatot, vagy nem kéri a korábban tett nyilatkozatának mellőzését (a továbbiakban: folytatólagos nyilatkozat), azzal, hogy EHK esetében a folytatólagos nyilatkozatban foglaltak legfeljebb a jogosultsági időtartamban vehetők figyelembe. (Vélhetően a fentiekre vonatkozóan lesz majd nyilatkozati rész a 2024.évi adóelőleg nyilatkozatokon…) A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn az adóalap kedvezmények táblarész kibővítésre került egy új, jelölőnégyzetes oszloppal. Az oszlop megnevezése „Folytatólagos nyilatkozat”. A jelölőnégyzet csak EHK és személyi kedvezmény esetében szerkeszthető, és alapértelmezetten bejelöletlen állapotú. Amennyiben a jelölőnégyzet bejelölésre kerül, akkor – EHK esetében a jogosultsági időn belül – Személyi kedvezmény esetén mindaddig, amíg az új jelölőnégyzet bejelölt és december hónapra is rögzített a személyi kedvezmény évnyitáskor átvételre kerülnek a következő évre a kedvezmény adatok (abban az esetben is, ha az évnyitás során nem kerültek bejelölésre az adóalap kedvezmények átvételre).

Megjelenési dátum: 2018. május 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()