Munka törvénykönyve változások 2013 – Összefoglaló táblázat

Munka törvénykönyve változások 2013

Bejegyzésünkben összegyűjtöttük a leggyakrabban felmerülő kérdéseket, a 2013. évi távolléti díj számítást érintő témakörben.

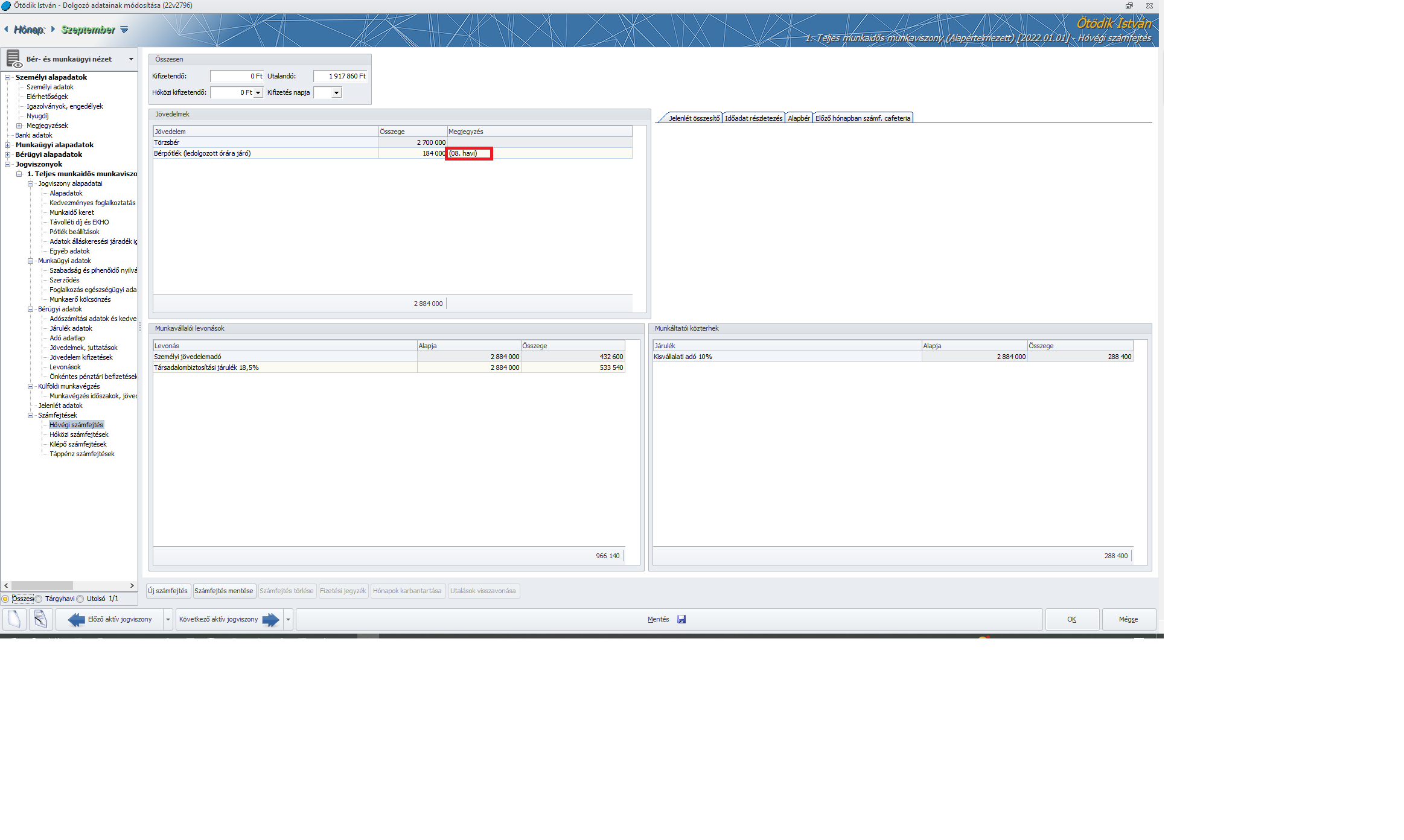

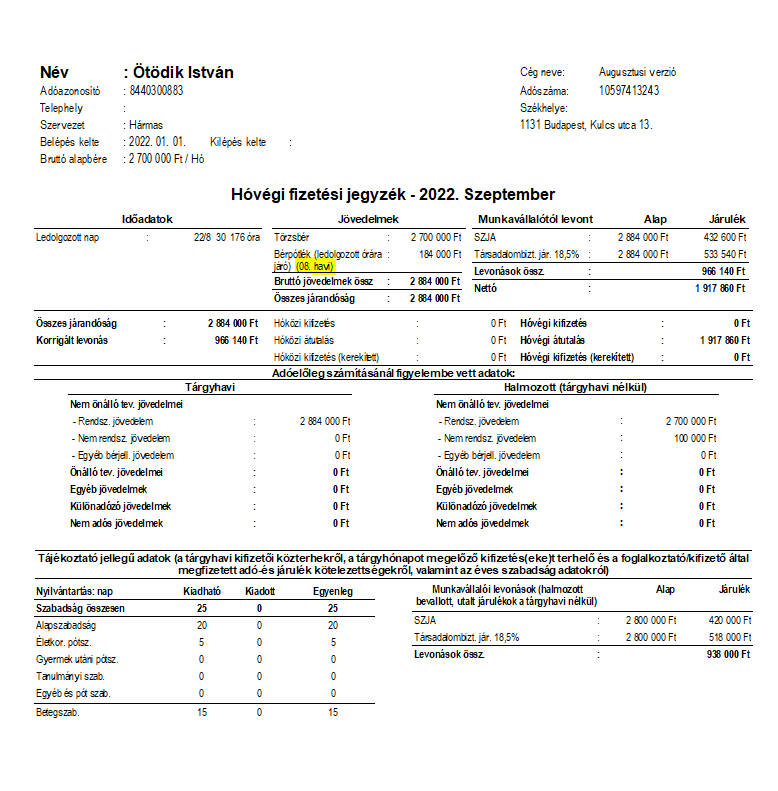

A Mt. rendelkezése alapján a bérpótlék számítási alapja – eltérő megállapodás hiányában – a munkavállaló egy órára járó alapbére.

A bérpótlék számítási alapjának meghatározásakor a havi alapbér összegét

a) általános teljes napi munkaidő esetén százhetvennégy órával,

b) rész- vagy általánostól eltérő teljes napi munkaidő esetén a százhetvennégy óra arányos részével

kell osztani.

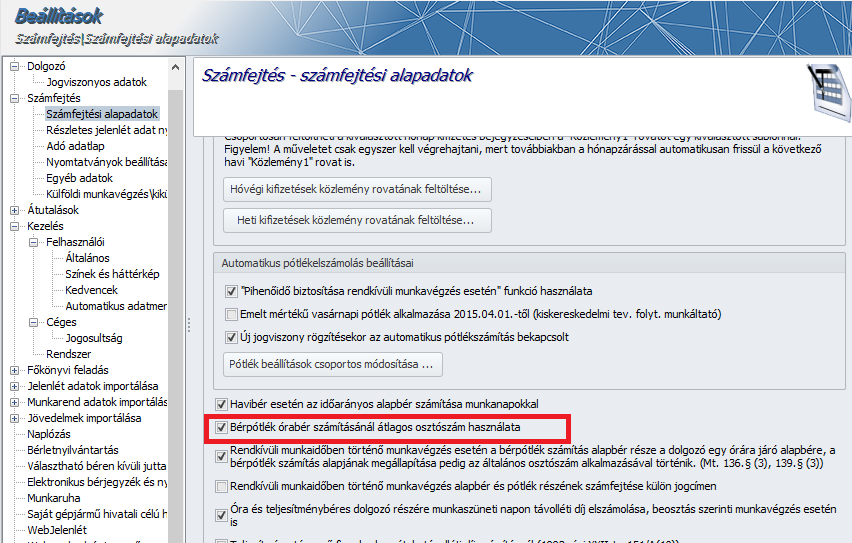

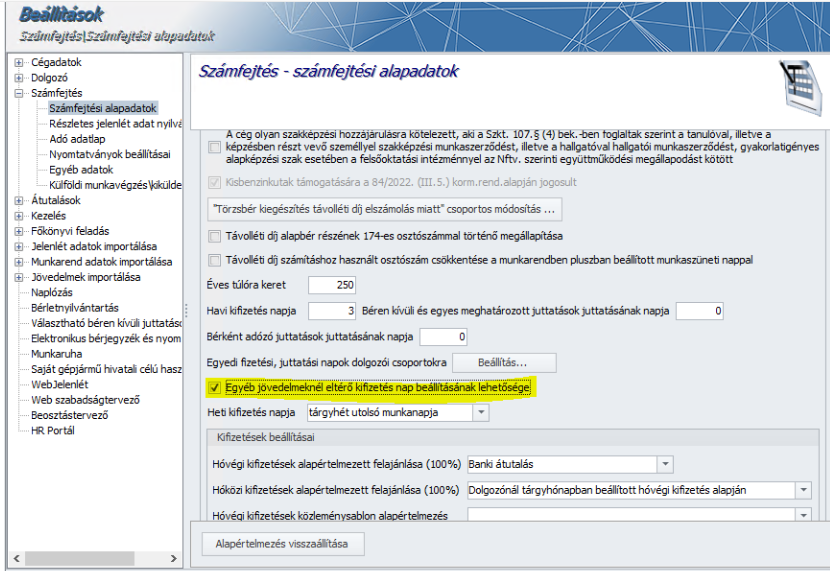

A bérpótlékok számításánál két lehetőséget biztosítunk.

1. Beállítások / Számfejtés beállításai menüpontban az átlagos osztószám be van jelölve:

Ebben az esetben a program a 174-es átlagos osztószámmal számolja ki a bérpótlékok értékét.

2. Ha a fenti beállítást nem jelöljük be, akkor a program a havi munkarend szerinti munkanapok és a napi munkaidő alapján számolja ki a program az 1 órára jutó bért.

Megjelenési dátum: 2013. január 21.

Tájékoztatjuk Felhasználóinkat, hogy azon ügyfeleink, akiknél a frissítés nem volt sikeres, a 2013. január 22-étől elérhető Kulcs-Bér 2013. január/3. telepítő fájl ismételt letöltésével tudják orvosolni a felmerült problémát.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. január/3. verzióban elérhető újdonságok, fejlesztések

![]()

![]()

![]()

Tájékoztató a magánnyugdíjpénztári tagdíj 2008. évben történő utólagos bevallásának megváltozott szabályairól

A társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (Tbj.) végrehajtásáról szóló 195/1997. (XI. 5.) Korm. rendelet (Tbj. R.) módosításáról szóló 87/2008. (IV. 15.) Korm. rendelet értelmében a Tbj. R. 5/B. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

„Ha a biztosított magánnyugdíjpénztár tagja, és a tagdíjfizetési kötelezettségének kezdő napjától a Tbj. 19. §-a (2) bekezdésének a) pontja szerinti nyugdíjjárulékot fizet, akkor a tárgyévtől eltérő időszakra vonatkozó nyugdíjjárulékot, valamint tagdíjat a foglalkoztató az Art. szabályai szerint önellenőrzéssel helyesbíti. Az önellenőrzést a foglalkoztató a magán-nyugdíjpénztári tagság tényének tudomására jutását (igazolását) követő hónap 12. napjáig teljesíti. Ha a foglalkoztató határidőn túl teljesíti az önellenőrzést, a határidő lejártát követő naptól köteles önellenőrzési pótlékot felszámítani és megfizetni.”

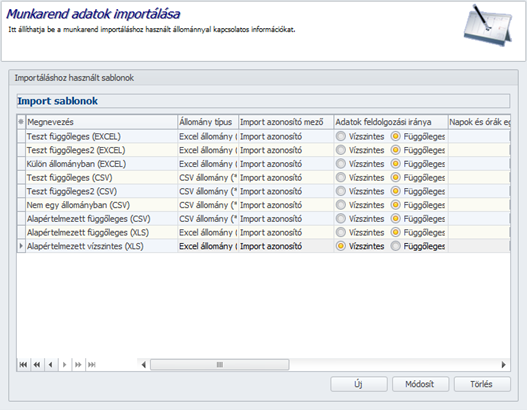

A programban a Beállítások/Munkarend adatok importálása pontban elérhető munkarend importálás abban nyújt segítséget, hogy az egyedi munkarenddel rendelkező dolgozók munkarendjének kialakítását minél gyorsabban és könnyebben el tudjuk végezni.

Az importálás megkönnyítése érdekében alapértelmezett sablonokat alakítottunk ki, melyet feltöltve, az adatok beolvashatók a programba. Természetesen egyedi felépítésű excel tábla is beolvasható, de ez előzetes paraméterezést igényel az Ügyfél részéről. Az import .xls, .xlsx valamint CSV formátumokat kezel.

Az importáláshoz alapértelmezett függőleges és vízszintes sablonok közül választhat a Felhasználó. Az alapértelmezett sablonok Felhasználó által is módosíthatók.

Jelen összefoglaló a vízszintes munkarend importra vonatkozó információkat tartalmazza.

A beolvasandó fájlban a beolvasandó adatoknak az első munkafüzetben kell lenniük.

A munkanap típusok kapcsán az alábbi jelölések alkalmazhatók:

X – ledolgozható nap

P – pihenőnap

F vagy Ü – munkaszüneti nap

N – nulla órás munkanap

(a jelölésnél a kisbetűk alkalmazása is megengedett)

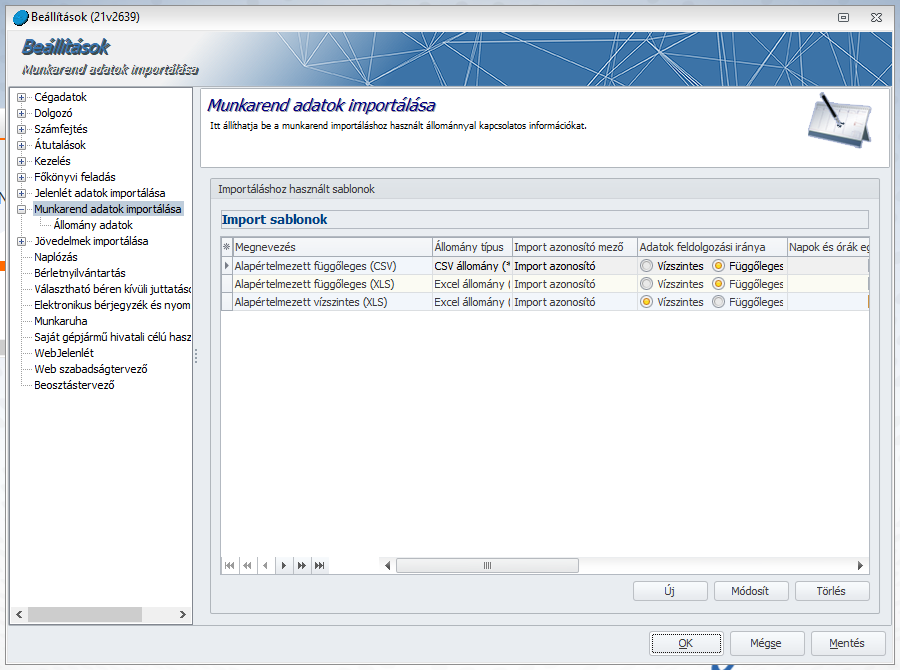

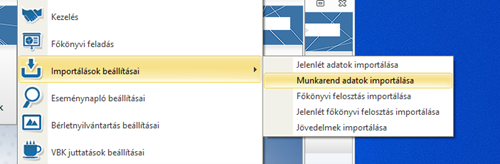

Új almenüpontot hoztunk létre a Beállítások/Importálások beállításai menüpont alatt: Munkarend adatok importálása.

Ide került át a sablonok létrehozása és karbantartása funkció. Az Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüben csak a már kész sablonok kiválasztása, a tényleges importálás és a mentés történik.

Beállítások

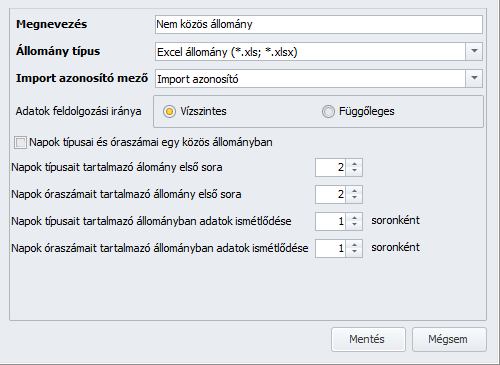

A Beállítások/Importálások/Munkarend adatok importálása menüpontban lehet létrehozni a sablonokat, melyek segítségével a beolvasandó fájl(ok) tulajdonságait tudjuk megadni. A program tetszőleges számú sablont tud kezelni.

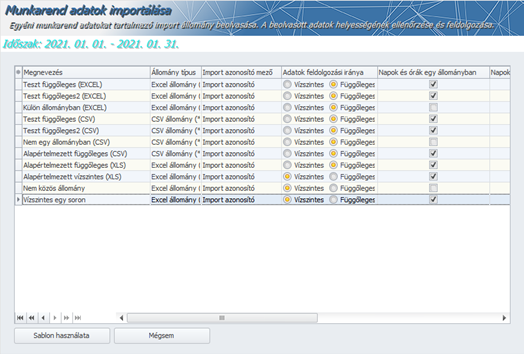

Mivel a sablonoknál eddig nem volt beállítható, hogy milyen kiterjesztésű állomány beolvasására alkalmasak, két alapértelmezett függőleges sablon létrehozására volt szükség. Egy csv és egy excel sablon lett létrehozva. Ennek megfelelően a felhasználó által korábban létrehozott sablonok duplán szerepelnek a frissítés után, melyek megnevezése kiegészítésre került az (EXCEL), vagy (CSV) szöveggel.

Új sablont az Új gombra történő kattintással tudunk létrehozni:

Meg kell adni az új sablon megnevezését. Az állomány típusa lehet Excel vagy CSV.

Az azonosításhoz használt adat beállítható az Import azonosító mező opcióval. A lehetséges értékek: Biztosítotti sorszám, Import azonosító, Jogviszony kód.

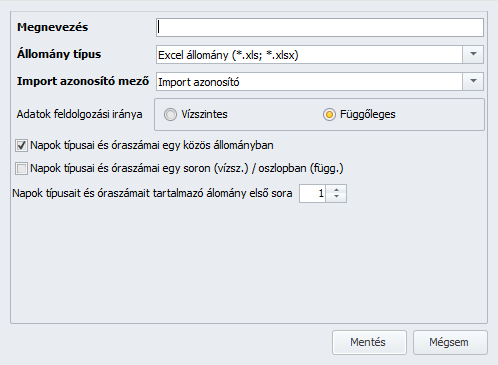

Az Adatok feldolgozásának iránya mező mellett tudjuk bejelölni, hogy vízszintes típusú táblázatból vagy függőleges típusúból kívánjuk beolvasni a munkarendeket.

Továbbra is van lehetőség külön állományból beolvasni a napok típusát és az időadatokat. A Napok típusa és óraszámai egy közös állományban jelölő négyzet jelölése esetén egy fájlban kell szerepeltetni a napok típusát és az időadatokat (az Állomány adatok alatt megadott struktúrában), ellenkező esetben két külön fájlban. A Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölésével adható meg, hogy ezek az adatok a beolvasandó fájlban egy sorban (vízszintesnél), vagy egy oszlopban (függőlegesnél) vannak-e.

Ha nincs jelölés, akkor a naptípusoknak és az óra adatoknak külön soron kell szerepelniük a beolvasandó fájlban.

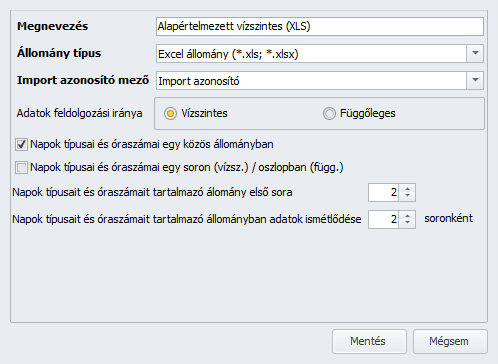

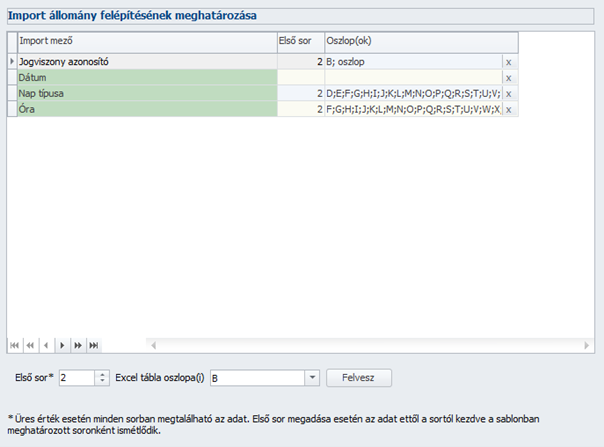

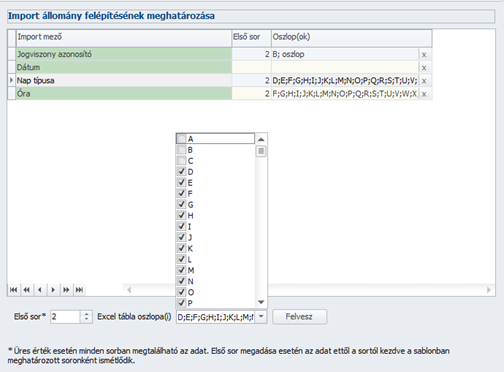

Közös állomány esetén meg kell még adni, hol kezdődik az adatokat tartalmazó rész a Napok típusai és óraszámait tartalmazó állomány első sora mezőben. Valamint azt, hogy hány sorral lejjebb kezdődik a következő jogviszony adatait tartalmazó rész a Napok típusait és óraszámait tartalmazó állományban adatok ismétlődése mezőben.

Az 5. ábrán látható sablonnak megfelelő beállítás a 4. ábrán szereplő sablon paraméterező felületen látható. A munkavállaló munkarendjének adatai két sorban szerepelnek, az adatokat tartalmazó első sor a 2., a következő munkavállaló óra illetve naptípus adatai pedig 2 sorral lejjebb szerepelnek.

![]()

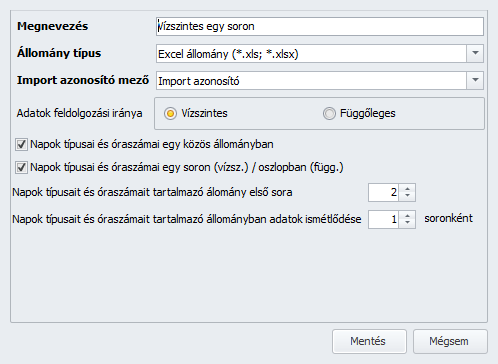

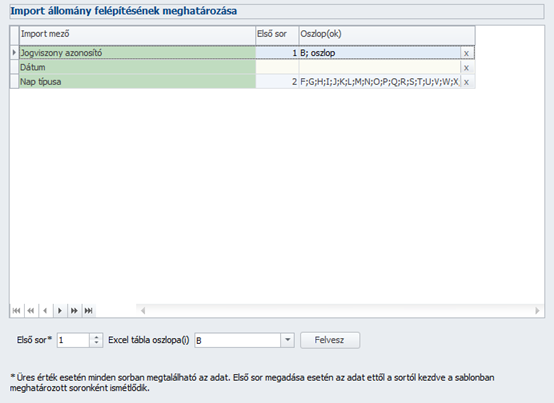

A Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölése esetén egy sorban kell megadni a naptípus és az óra adatokat.

Ebben az esetben a nap típus és az óra adatokat az alábbi szabály szerint kell megadni:

óraszám – munkanap a cellába beírt óra munkaidővel (például: 8 – munkanap 8 óra munkaidővel)

P – pihenőnap 0 órával

F vagy Ü – fizetett ünnep, ebben az esetben az óraszámot a dolgozó munkarendjéből olvassa ki a program. A beállított óraszám a munkarend „napi órakeret” adatában szereplő érték lesz. Hétvégére jelölt munkaszüneti nap esetén 0 óra kerül beállításra.

Ebben az esetben az X és az N karakter használata nem lehetséges. 0 munkaórás ledolgozott nap esetén a cellába 0-át kell írni.

![]()

A 7. ábrán látható sablonnak megfelelő beállítás a 6. ábrán szereplő sablon paraméterező felületen látható. A munkavállaló munkarendjének adatai egy sorban szerepelnek, az adatokat tartalmazó első sor a 2., a következő munkavállaló óra illetve naptípus adatai pedig 1 sorral lejjebb szerepelnek.

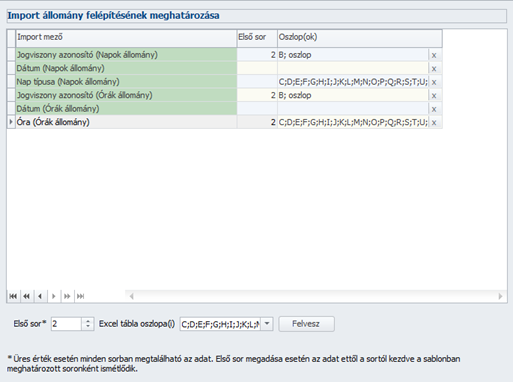

Ha a Napok típusai és óraszámai egy közös állományban jelölő négyzet nincs jelölve, akkor a két állományhoz külön-külön kell megadni a paramétereket:

Ebben az esetben külön fájlban kell szerepeltetni a naptípus és az óra adatokat:

![]()

![]()

A 9., 10. ábrákon látható sablonnak megfelelő beállítás a 8. ábrán szereplő sablon paraméterező felületen látható. Az adatokat tartalmazó első sor mindkét fájlban a 2., a következő munkavállaló óra illetve naptípus adatai pedig 1 sorral lejjebb szerepelnek. Ebben az esetben a munkavállaló munkarendjének adatait egy-egy sorban kell szerepeltetni.

A sablon létrehozása és az alapvető paraméterek beállítása után meg kell adni a beolvasandó fájl (fájlok) struktúráját az Állomány adatok menüpontban:

Az oszlopok kitöltése úgy történik, hogy ráállunk a cursorral az adott sorra (kijelöljük a beállítani kívánt sort), majd beállítjuk a képernyő alján található paramétereket:

Vízszintes munkarend import esetén nincs szükség dátum megadására, a beolvasás a program főképernyőjén megadott hónapra fog történni.

A 11. ábrán látható paraméterezés arra az esetre vonatkozik, amikor a Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet nincs bejelölve, tehát a naptípus és az óra adatok két külön sorban szerepelnek (lásd 5. ábra)

Ha a Napok típusai és óraszámai egy soron (vízsz.)/oszlopban (függ.) jelölő négyzet jelölve van, akkor nem szerepel az Óra sor a táblázatban:

Külön állomány esetén külön-külön meg kell adni a nap típusokat és az óra adatokat tartalmazó fájl struktúráját:

A nap típust és az óra adatokat tartalmazó oszlopokat az Excel tábla oszlopa(i) lenyíló listában kell jelölni:

A beállítások elvégzése után meg kell nyomni a Felvesz gombot. Ennek eredményként mentésre kerülnek a sablonhoz a fájl szerkezetét meghatározó paraméterek.

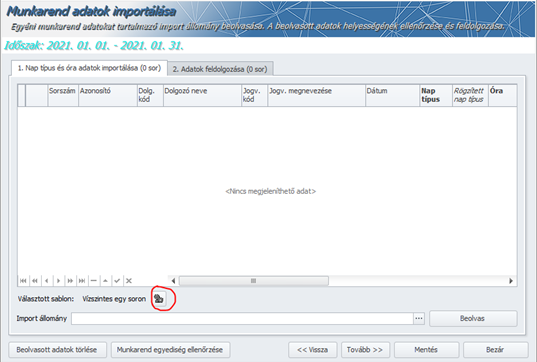

A sablon létrehozását követően Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüpontban el tudjuk végezni a munkarendek beolvasását és mentését.

Munkarend adatok importálása

Az importálás funkció az Elszámolás/Jelenlét adatok kezelése/Munkarend adatok importálása menüpont alatt található:

A Választott sablon mező mellett található fogaskerekekre kattintva lehet a Beállítások menüpontban létrehozott sablonok közül választani:

A Sablon használata gomb megnyomásával lehet a kijelölt sablont kiválasztani.

A következő importálás indításakor az utoljára használt sablon kerül kiválasztásra alapértelmezetten. Mivel korábban egy sablonnal beolvasható volt xls és csv típusú fájl is, de ezentúl egy sablon csak egy típust tud beolvasni, ezért az új verzióban a verzió frissítés automatikusan létrehoz minden sablonból egy csv és egy xls típusú sablont. Alapértelmezetten az xls típusú lesz kiválasztva, ezért amennyiben a felhasználó csv típusú fájlokkal dolgozott eddig, akkor az importáláshoz kiválasztott sablont módosítania kell!

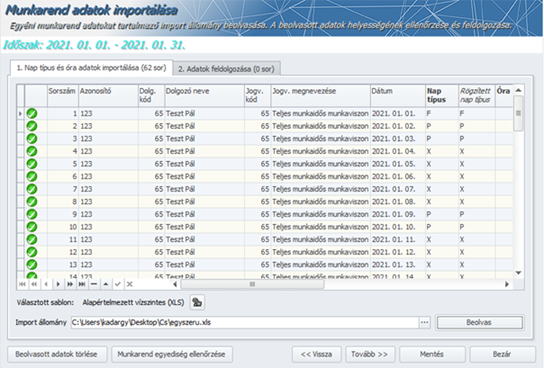

A sablon kiválasztása után az Import állomány mező mellett található . . . gombra kattintva lehet megadni a beolvasni kívánt fájl útvonalát, majd meg kell nyomni a Beolvas gombot.

A beolvasás indítása előtt a beolvasandó fájlt be kell zárni.

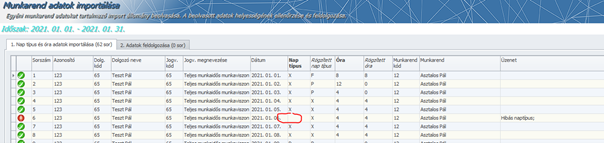

Beolvasás után a program ellenőrzi a beolvasott adatokat.

Amennyiben hibát talál, ezt egy felkiáltójellel jelzi a sor elején, illetve az Üzenet mezőben beírásra kerül a hiba jellege:

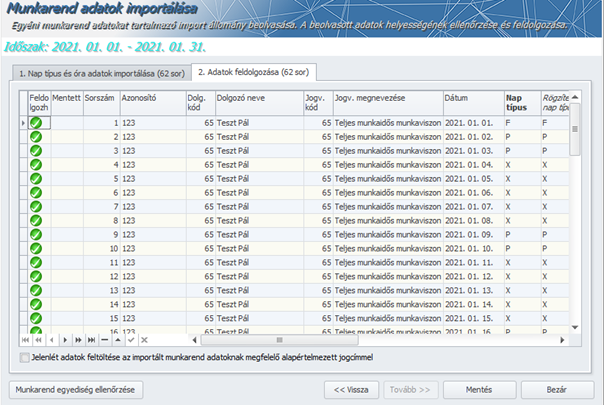

Amennyiben a program a beolvasott adatokban nem talál hibát, a folytatáshoz meg kell nyomni a Tovább gombot.

A mentés indítása előtt célszerű ellenőrizni a munkarendek egyediségét a Munkarend egyediség ellenőrzése gomb megnyomásával. Ha a program a beolvasott jogviszonyok között talál olyat, amelynek munkarendje más jogviszonyhoz is hozzá van rendelve a következő hibaüzenetet küldi:

Amennyiben az importban szereplő jogviszonyokhoz tartozó munkarendek nem egyediek, de az importált adatok jogviszonyonként eltérnek, akkor a hozzájuk rendelt közös munkarend minden alkalommal felülírásra fog kerülni. A gomb megnyomásával a program végig ellenőrzi, hogy egyediek-e a munkarendek, ha nem akkor erről a fenti hibaüzenetet küldi, így az importálás mentése előtt lehetőségünk van az egyedi munkarendek kialakítására. Ezt követően a beolvasást meg kell ismételni.

A Jelenlét adatok feltöltése az importált munkarend adatoknak megfelelő alapértelmezett jogcím opció jelöltsége esetén a program nem csupán a dolgozó munkarendját alakítja ki, hanem ennek a munkarendnek megfelelően feltöltésre kerül a jelenlét adat táblázat is. Ekkor csak az esetleges távolléteket kell már csak jelölni a dolgozók jelenlét adatainál, jelentősen csökkenthető így a jelenlétadat rögzítésre fordított idő.

A beolvasott munkarendek és a jelenlét adatok mentéséhez a Mentés gombra kell kattintani.

Megjelenési dátum: 2021. június 22.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Távollét törlésének kérelmezése a Kulcs-Beosztás alkalmazásban

![]()

Tanulószerződés alapján foglalkoztatott foglalkozási viszony esetében nem kell megfizetni a SZOCHO-t

Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

2022. évi munkaszüneti napok körüli munkarendváltozások

![]()

![]()

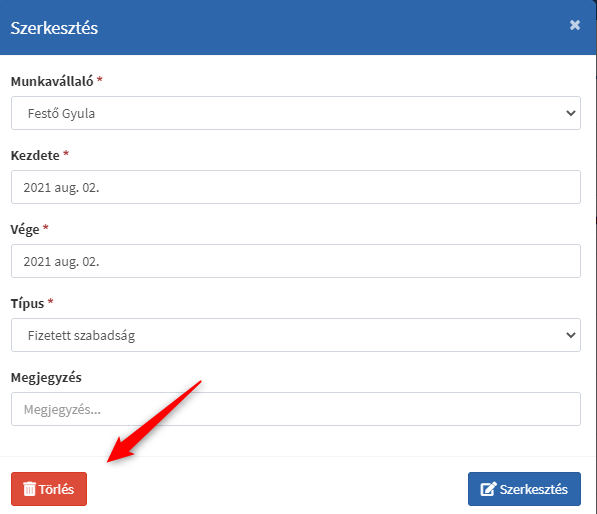

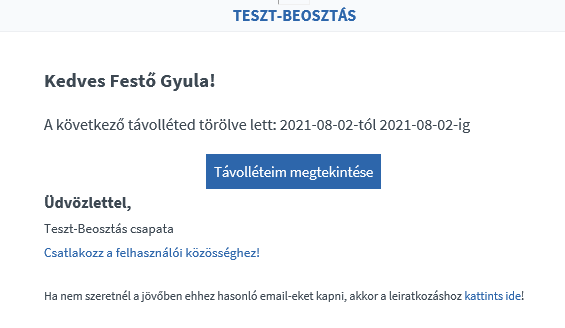

Távollét törlésének kérelmezése a Kulcs-Beosztás alkalmazásban

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

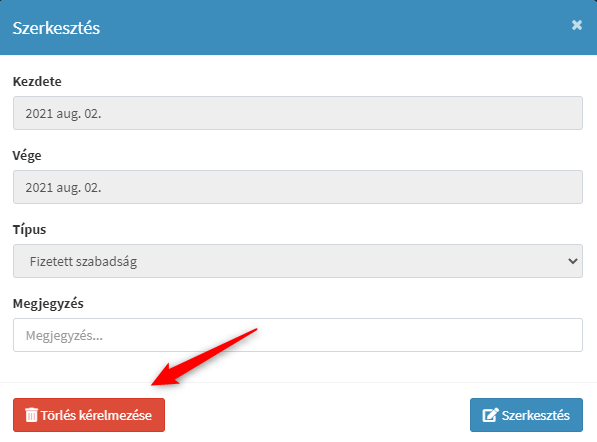

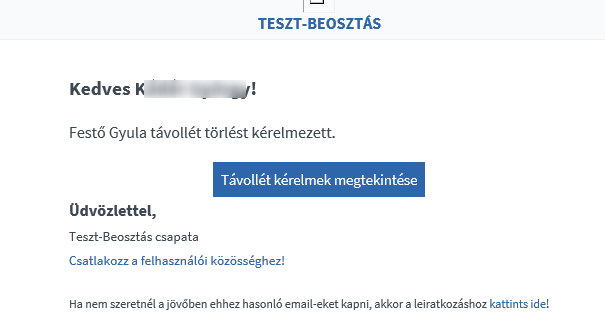

A Kulcs-Beosztás alkalmazásban lehetőséget biztosítunk a jóváhagyott távollét törlésének kérelmezésére. Ha a munkavállalónak a távollétekhez „Távollét kérelem, amit az operátor felülvizsgál” jogosultsága van, akkor van lehetősége a munkavállalói felületen a távollétek szerkesztésénél már elfogadott távollét törlését kérelmezni.

A kérelemről e-mailt kap az operátor, a kérelem elfogadásáról/elutasításáról pedig a munkavállaló.

![]()

![]()

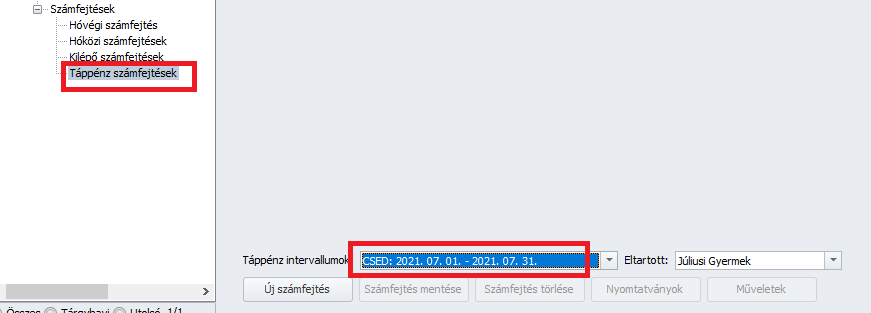

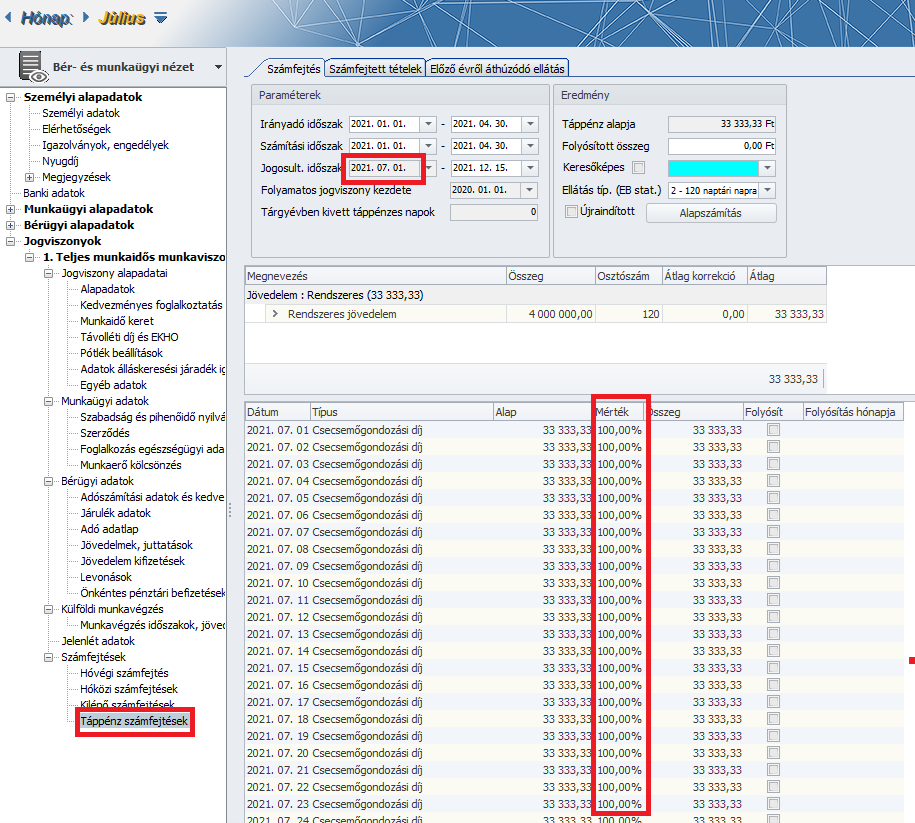

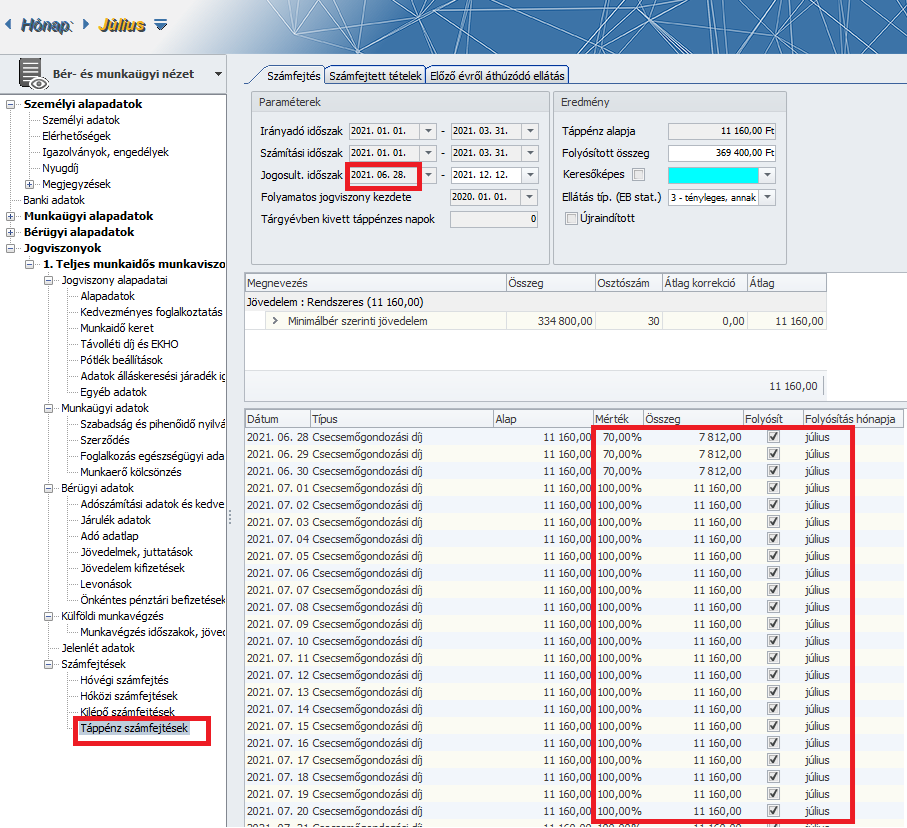

A csecsemőgondozási díj mértéke 2021.07.01-től kezdődően 100%.

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A csecsemőgondozási díj összegét a továbbiakban is az Ebtv. 42.§-ban foglaltak alapulvételével kell meghatározni, mértéke azonban 2021.07.01. napjától a naptári napi alap 100%-a. A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról szóló 2020. évi CXXXIV. törvény által megállapított 42. § (1) bekezdés a) és b) pontját a 2021. július 1-jén fennálló jogosultságra is alkalmazni kell. Ez a törvény 2021. július 1-jén lép hatályba.

A fenti jogszabályváltozás eredményezte csecsemőgondozási díj (továbbiakban CSED) mérték változás automatikus kezelését jelen verziónktól kezdődően biztosítjuk programunkban.

A CSED jelenlét jogcímeket az eddig szokásos módon kell rögzíteni a Dolgozó adatai/Jogviszonyok/Jelenlét adatok pontban. A CSED jelenlét jogcímek nem változtak.

Új Táppénz számfejtés készítésekor 07.01-től már a 100% kerül megjelenítésre Táppénz számfejtés képernyő Mérték oszlopában, és a 100% mérték alapján kerül sor a napi összeg számítására is.

Ha valamely, már folyamatban lévő eset meglévő Táppénz számfejtése mellett kerül tovább jelölésre a CSED a jelenlét adatoknál, akkor mentésekor a Táppénz számfejtésbe kerülő napok szintén a megfelelő mértékkel jönnek létre – július 1-e előtti jelenlét időszak jelölése esetén 70, június 30-át követő jelenlét időszak jelölése esetén 100% mértékkel számítottan.

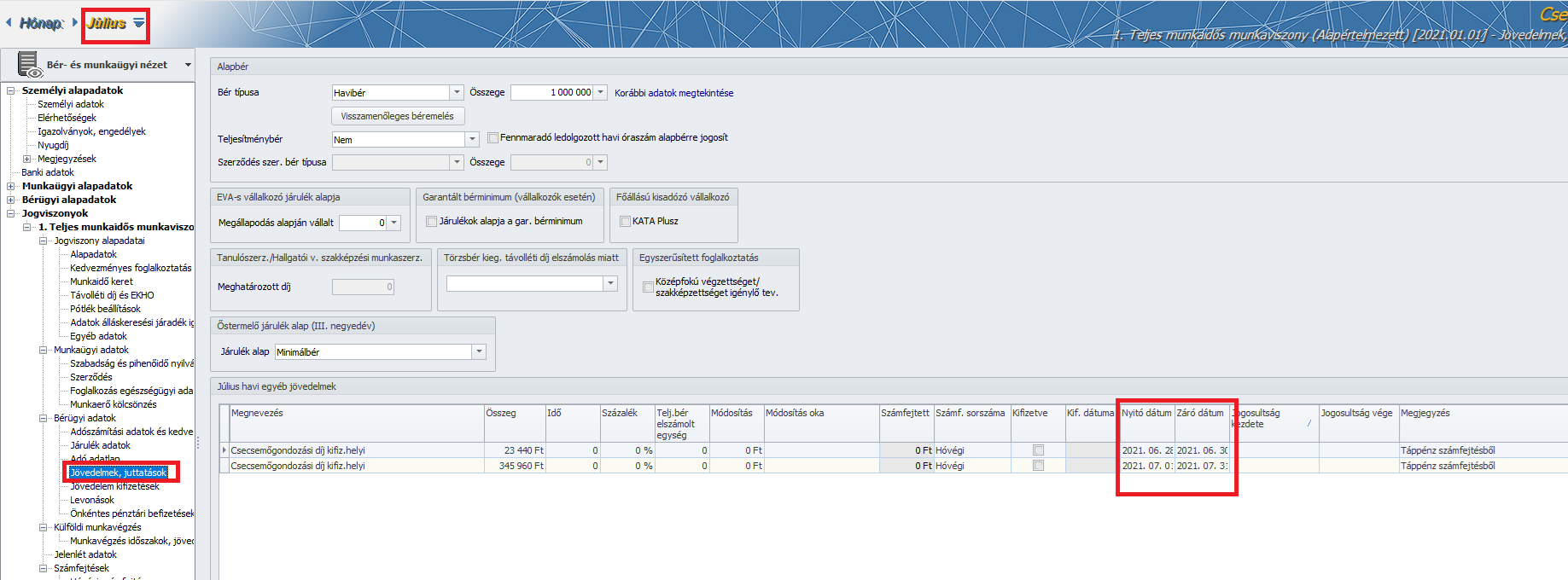

Ha júniusi és júliusi napok egyszerre kerülnek jelölésre a folyósításhoz, akkor ezekhez külön jövedelem jogcím jön létre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások” pontban (a jövedelmek nyitó és záró dátumai is ehhez igazítva kerülnek megjelenítésre).

Fontos!!!

Felhívjuk figyelmüket, hogy korábban elkészült CSED táppénz számfejtésben a frissítés automatikusan módosítja 2021.07.01 napoktól a mértéket (és a napi összeget), de csak azokon a napokon, amelyek még nem lettek folyósításra jelölve. Ha már folyósításra jelölésre került 2021. 06.30-át követő nap, akkor a Felhasználónak ki kell törölnie ezen napok jelenlét adatait (ahol a régi 70% a mérték) és újból rögzíteni kell azokat. (jelenlét naptár alsó részén elég az újrarögzítés) Így lesznek helyesek a Táppénz számfejtésben a napi adatok.

Jogszabályi háttér:

2020. évi CXXXIV. törvény

a kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról *

1. § A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény (a továbbiakban: Ebtv.) 42. § (1) bekezdés a) és b) pontja helyébe a következő rendelkezések lépnek:

[A csecsemőgondozási díj összege - figyelemmel a (4c) bekezdésben foglaltakra -]

„a) a (2) és (3) bekezdés szerinti esetben a naptári napi alap 100%-a,

b) a (4) bekezdés szerinti esetben a naptári napi jövedelem 100%-a.”

2. § Az Ebtv. „Átmeneti rendelkezések” alcíme a következő 82/R. §-sal egészül ki:

„82/R. § A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvénynek a csecsemőgondozási díj emelésével összefüggő módosításáról szóló 2020. évi CXXXIV. törvény által megállapított 42. § (1) bekezdés a) és b) pontját a 2021. július 1-jén fennálló jogosultságra is alkalmazni kell.”

3. § Ez a törvény 2021. július 1-jén lép hatályba.

SZÉP kártya – béren kívüli juttatásként – adott kedvezményes összeghatárok emelése 2021.december 31-ig

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Egész évre alkalmazhatók a SZÉP-kártya-juttatás kedvező szabályai

A Széchenyi Pihenő Kártya (SZÉP-kártya) kedvező adózási szabályainak alkalmazását a jogalkotó 2021. június 30-ról a teljes adóévre meghosszabbította.

A szabály értelmében 2021 második félévében is alkalmazhatók a következő szabályok:

Az Szja törvény71. § (1) bekezdésétől eltérően SZÉP-kártya:

összegig számít béren kívüli juttatásnak, munkáltatónként külön-külön.

(Ha például a munkáltató az első félévben adott a munkavállalójának 200 ezer forint összegben a szálláshely alszámlára támogatást, akkor nincs akadálya annak, hogy a második félévben is adjon ugyanennyit. Nincs akadálya annak sem, ha a munkavállaló 200 ezer forint összegben kapott vendéglátás alszámlára támogatást az első félévben, majd a második félévben új munkája, munkáltatója lesz, ahonnan kaphat 265 ezer forint összegben további támogatást a vendéglátás alszámlájára.)

Az Szja törvény 70. § (8) bekezdésétől eltérően az éves rekreációs keretösszeg:

Fontos!!!

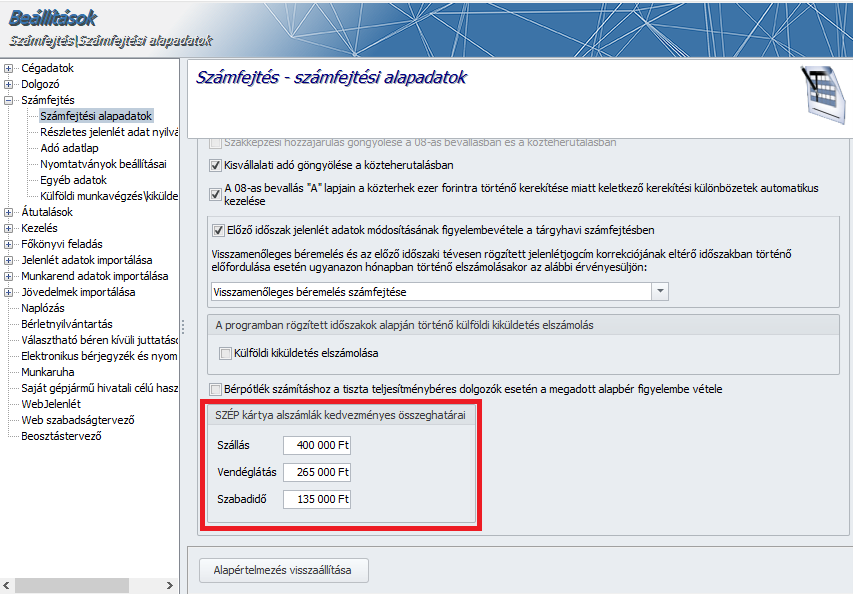

A SZÉP kártya kedvező adózási szabályainak 2021. december 31-ig történő meghosszabbítása miatt a Beállítások/Számfejtési alapadatok pontban a SZÉP kártya alszámlák kedvezményes összeghatárai táblarészben a II félévi táblarész már nem kerülnek megjelenítésre, jelen verziótól kezdődően a továbbiakban az eredetileg az I. félévre érvényes táblarész adatai vonatkoznak a teljes naptári évre. Felhívjuk figyelmüket, hogy amennyiben a SZÉP kártya alszámlák kedvezményes összeghatárai táblarész – eredetileg csak az I. félévre érvényes – mező értékei korábban kézi módosításra kerültek, jelen verziófrissítés ezeket a módosításokat nem írja felül! Amennyiben tehát Önök módosították az alapértelmezett egyedi éves kedvezményes SZÉP kártya összeghatárokat, kérjük ellenőrizzék ezeket a módosításokat!

A SZÉP-kártya egyes alszámláira utalt béren kívüli juttatást nem terheli szociális hozzájárulási adó. (Szintén nem kell szociális hozzájárulási adót fizetni az Szja törvény szerinti reprezentáció és üzleti ajándék juttatása után sem.)

A fenti jogszabályi módosításnak megfelelő működést jelen verziónktól kezdődően biztosítjuk programunkban, a Számfejtési beállítások menüpontban már nem I-II. félévre osztottan, hanem a teljes évre vonatkozóan jelennek meg a SZÉP alzsebek éves egyedi kedvezményes határösszegei:

A Számfejtések során rekreációs keretösszegként költségvetési szerv munkáltató esetén évi 400 ezer forint, más munkáltató esetében évi 800 ezer forint – év közbeni munkaviszony létesítés vagy megszüntetés esetén pedig ezen éves összegek időarányos része kerül figyelembevételre.

Jogszabályi háttér:

A koronavírus-világjárványt követő, a gazdaság újraindítását elősegítő adózási intézkedésekről szóló 318/2021. (VI. 9.) Korm. rendelet

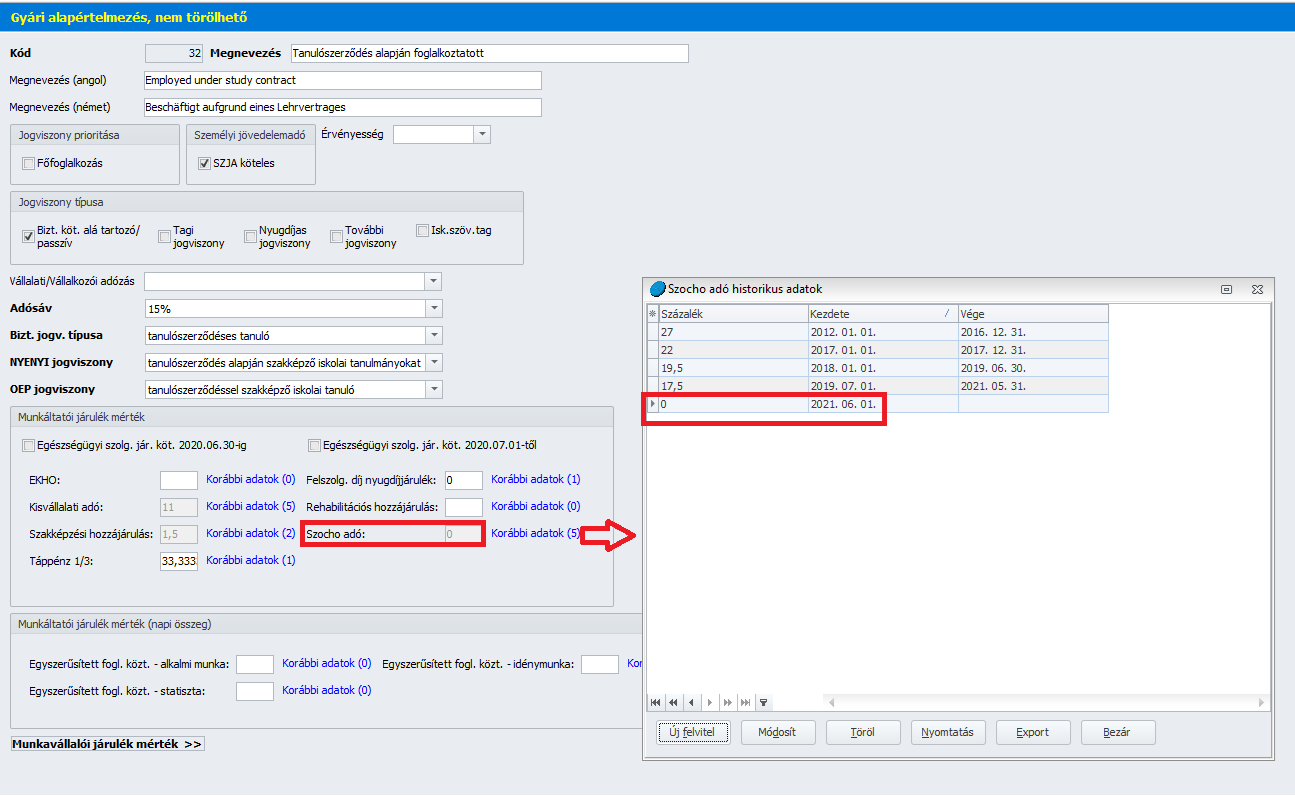

Tanulószerződés alapján foglalkoztatott foglalkozási viszony esetében nem kell megfizetni a SZOCHO-t. Ez a szabály a 2021. június 10-étől kifizetett jövedelmekre alkalmazható.

A fenti rendelkezésnek megfelelő számfejtés biztosítása érdekében a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport alapértelmezetten biztosított Tanulószerződés alapján foglalkoztatott foglalkozási viszony beállító felületén a Munkáltatói járulék mérték táblarészben 2021.06.01-től 0 % mérték került beállításra a SZOCHO soron:

Fontos!!!

Tekintettel arra, hogy a tanulószerződés SZOCHO mentessége a 2021. június 10-étől kifizetett jövedelmekre alkalmazható, előfordulhatnak a következő esetek:

- A 2021.május havi tanulószerződés díjazása június 10-én került kifizetésre/utalásra – ebben az esetben a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport Tanulószerződés alapján foglalkoztatott foglalkozási viszony beállító felületén a Munkáltatói járulék mérték táblarészben 2021.05.01-től kell 0%-ot beállítani a SZOCHO soron, vissza kell nyitni a 2021.május hónapot a tanulószerződés alapján foglalkoztatott esetében, meg kell ismételni a számfejtést és önellenőrzést kell benyújtani a 2108 bevallásból.

- A 2021.június havi tanulószerződés díjazása június 10-e előtt került kifizetésre/utalásra (pl. tanulószerződés megszűnése okán – mivel ebben az esetben már elkészült a hóközi, majd az összegző hóvégi számfejtés, amely tartalmazza a SZOCHO kötelezettséget, ilyen esetben a jelen verziófrissítés futtatását követően kérjük ne ismételje meg a számfejtést, mert ilyen esetben a SZOCHO fizetési kötelezettség fennáll.

Tájékoztatjuk Önöket, hogy mivel programunkban a „Tanulószerződés alapján foglalkoztatott” foglalkozási viszony a 2020. május 31-ét megelőzően létesített tanulói jogviszonyok kezelésére szolgál, amelynek számfejtett jövedelmeire átmeneti szabályok vonatkoznak, ezért annak kapcsán, hogy a SZOCHO mentesség SZAKKHO mentességet is eredményez-e, szakmai véleményt kértünk a NAV-tól. Amint ahhoz hozzájutunk – amennyiben a szakmai vélemény tartalma szükségessé teszi -, a gyári alapértelmezett „Tanulószerződés alapján foglalkoztatott” foglalkozási viszony beállításaiban megtesszük a SZAKKHO mérték módosítást.

Jogszabályi háttér:

2021.évi LXIX. törvény

A szociális hozzájárulási adóról szóló 2018. évi LII. törvény módosítása

81. § (1) A szociális hozzájárulási adóról szóló 2018. évi LII. törvény (a továbbiakban: Szocho tv.) 5. § (1) bekezdés e) pont ea) alpontja helyébe a következő rendelkezés lép:

[Nem keletkezik az 1. § (1)–(3) bekezdése szerint adófizetési kötelezettsége – e tevékenysége, jogállása alapján szerzett jövedelme tekintetében – a kifizetőnek] „ea) a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (1) bekezdése szerinti szakképzési munkaszerződés, illetve az Szkt. 125. § (3) bekezdés b) pontja szerinti tanulószerződés” (alapján létrejött jogviszonyra tekintettel;)

Ez a rendelkezés 2021.június 10-től lép hatályba.

85. § A Szocho tv. a következő 36/C. §-sal egészül ki: „36/C. § Az egyes adótörvények módosításáról szóló 2021. évi LXIX. törvénnyel megállapított 5. § (1) bekezdés e) pont ea) alpontja az egyes adótörvények módosításáról szóló 2021. évi LXIX. törvény hatálybalépésének napjától juttatott jövedelem tekintetében alkalmazható.”

![]() Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

Alkalmazás minősége (NYENYI) kódok körének bővülése – egészségügyi szolgálati jogviszony

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NYENYI kódok köre kiegészítésre került a következővel: egészségügyi szolgálati jogviszony – 122 kód

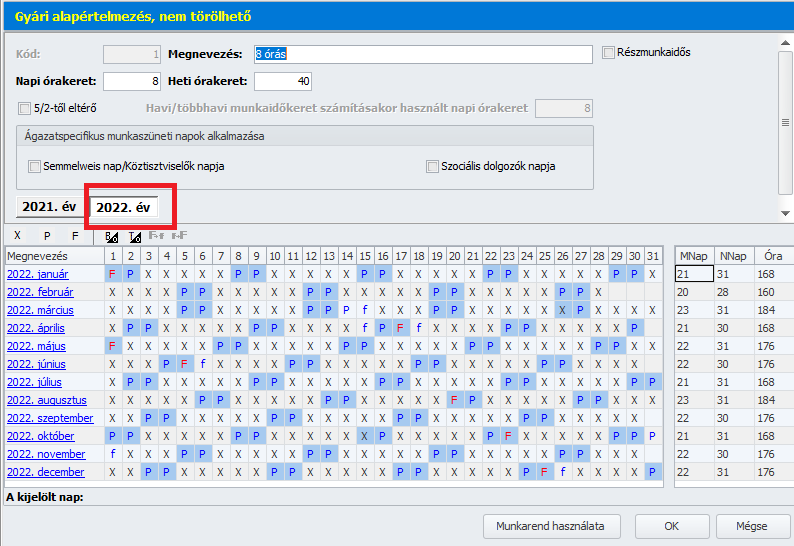

2022. évi munkaszüneti napok körüli munkarendváltozások

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartás/Közös törzsek/Munkarend pontban az alapértelmezetten biztosított Munkarendek vonatkozásában a 2022.évi fülön átvezetésre kerültek a munkaszüneti napok körüli munkarend változások.

A 2022. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend

a következő:

a) 2022. március 14., hétfő pihenőnap

2022. március 26., szombat munkanap

b) 2022. október 15., szombat munkanap

2022. október 31., hétfő pihenőnap

Megjelenési dátum: 2020.január 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| KSH 1405 kérdőív töltése |

| KSH 1405 kérdőív xml készítés |

Megjelenési dátum: 2020. február 3.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Bérként adózó juttatások esetén NÉTAK érvényesítése |

| Egyszerűsített foglalkoztatottak mentesített keretösszege |

| Munkaszüneti napon történő munkavégzés 5/2-től eltérő munkarendben dolgozók eseténe |

Megjelenési dátum: 2020. október 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározásának pontosítása

Jogviszonyos adatok elérhetősége

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónk kiadásától kezdődően már elérhető – akár a Kulcs-Bér program legújabb kiegészítő moduljaként is – a Kulcs-Beosztás beosztástervező webes alkalmazás, amelyet a Kulcs-Bér programmal összekapcsolva, integráltan is lehet alkalmazni.

A Kulcs-Beosztás alkalmazás segítségével tetszőleges számú szervezeti egység beosztása és műszakonkénti emberi erőforrás igénye tervezhető meg tetszőleges időszakra. A beosztástervezés során a program lehetőséget biztosít a munkajogi szabályok és a munkavállalói igények figyelembevételére.

Szervezeti egységenként munkaidősablon illetve munkavállalónként beosztás sablon definiálható, melyek segítségével minimalizálható a beosztás készítés manuális része. A dolgozók e-mailben kapnak értesítést elkészült beosztásról, melyet a program felületén történő elfogadással igazolnak vissza a beosztásért felelős vezető felé.

Hasonlóképpen, a munkavállaló a felületen tudja jelezni távollét igényét, és e-mailben értesül az elfogadásról vagy az elutasításról.

A program lehetőséget biztosít a jelenlét adatok kezelésre is a beosztástól történt eltérések rögzítésével. A jelenlét adtok lezárása után a programból jelenléti ív exportálható.

Integrált működés esetén nincs szükség törzsadat rögzítésre a Kulcs-Beosztás programban, mert az adatok a felhasználó által indítható módon szinkronizálásra kerülnek a Kulcs-Bér programból

Az elkészült beosztások alapján a fordított irányú szinkronizáció során a beosztásoknak megfelelő egyedi munkarendek illetve a berögzített véglegesített jelenlét adatok kerülnek letöltésre a Kulcs-Bér programba.

A beosztástervezés és az integrált működés részletes leírása itt található.

![]()

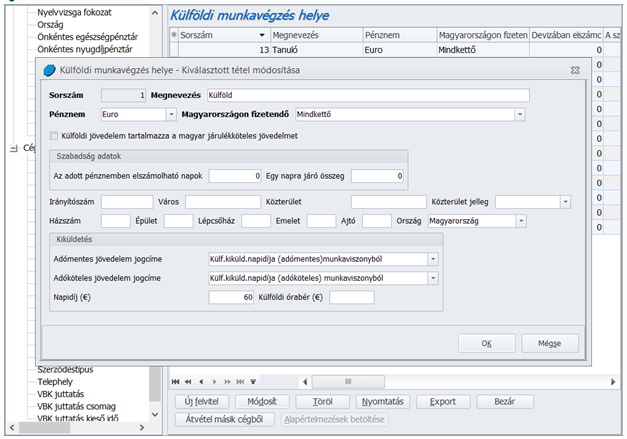

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározásának pontosítása

Kulcs-Bér Európa verzióban elérhető funkció

A NAV KI Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény pontosította az alapbér (programban Magyar járulékköteles jövedelem) fogalmát:

A szakmai vélemény alapján Magyar járulékköteles jövedelemként a munkaszerződés szerinti alapbért kell figyelembe venni.

Ennek érdekében az összehasonlítások során a Dolgozó/Jogviszony/Külföldi munkavégzés/Munkavégzés időszakok, jövedelmek képernyő Magyar járulékköteles jövedelem rész adatait vizsgáljuk az alábbiak szerint:

- Ha a Típus havibér, akkor az Összeg mező adatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

- Ha a Típus órabér, akkor az (Összeg mező adata * a jogviszonyban az adott hónapban érvényes általános (5/2-es) munkarend alapján ledolgozható órák száma + általános (5/2-es) munkarend szerint munkanapra eső munkaszüneti nap óráinak száma) szorzatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

- Ha a Típus napibér, akkor az (Összeg mező adata * a jogviszonyban az adott hónapban érvényes általános (5/2-es) munkarend alapján ledolgozható napok száma + általános (5/2-es) munkarend szerint munkanapra eső napok száma) szorzatát hasonlítjuk a számfejtés során a KSH átlagkeresethez.

![]()

Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni akkor sem, ha az anyasági ellátás mellett nem végez munkát a munkavállaló

Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni, ha a hónap során akár csak egy napot GYED, GYOD, ÖD, GYES, GYET, ÁD jogcímen tölt a munkavállaló. Így, ha hónap közbenGYED, GYOD, ÖD, GYES, GYET, ÁD ellátások valamelyikét veszi igénybe a munkavállaló törthavi időszakra, és ezek a hónap valamely napjára rögzítésre kerültek a jogviszonyos jelenlétben, akkor ha akár csak egy napi ilyen jelölésű jelenlét van a jogviszonyos jenlétben, a többi jelenléttípustól függetlenül az adott hónap egészében mentes e jogviszony kapcsán a munkáltató a TB járulékfizetési alsóhatárig történő TB járulék kiegészítés alól, amennyiben a munkavállaló TB járulék köteles jövedelme nem éri el a 48300.- Ft naptári napokra számított időarányos összegét. Ilyen esetben a számfejtésben nem kell megjeleníteni a TB és SZOCHO kiegészítést a munkáltatói közterhek szekcióban.Jelen verziónkban a fentiek szerint jelenítjük meg a TB és SZOCHO kiegészítést a munkáltatói közterhek szekcióban.iJogszabályi háttér:Tbj. 27. §

(2) A 6. § (1) bekezdés a) pontjában meghatározott esetben a járulékalap havonta legalább a minimálbér 30 százaléka (a továbbiakban: járulékfizetési alsó határ), azzal, hogy ha

a) a biztosítási kötelezettséget eredményező jogviszony hónap közben keletkezik vagy szűnik meg,

b) a biztosítási jogviszony a 16. § alapján a hónap egészében nem áll fenn, vagy

c) az adott hónapban a biztosított táppénzben, baleseti táppénzben részesül, vagy tizenkét évesnél fiatalabb beteg gyermek ápolása címén fizetési nélküli szabadságot vesz igénybe,

a járulékfizetési alsó határ meghatározása során az a)-c) pontok szerinti naptári napokat figyelmen kívül kell hagyni. Amennyiben az a)-c) pontokban meghatározott körülmények a naptári hónap csak egy részében állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra a járulékalap harmincad részét kell alapul venni.

(3) A (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és

a) gyermekgondozási díjban, gyermekek otthongondozási díjában, örökbefogadói díjban, gyermeknevelést segítő ellátásban, gyermeknevelési támogatásban, ápolási díjban részesülők,

b) a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanuló, hallgató esetében.

![]()

2008M-08 lap – „Az új Tbj. 27. § (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni” jelölőnégyzet jelölése

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A korábbi verziónkban ez a jelölőnégyzet csak akkor került bejelölésre a 2008 XML fájl gyűjtése során, ha a jogviszony alapadatok pontban kiválasztott foglalkozási viszonyban a „bizt.jogv. típusa” GYED, GYOD, ÖD, GYES, GYET, ÁD melletti munkavállaló volt, azaz, ha a munkavállaló GYED, GYOD, ÖD, GYES, GYET, ÁD mellett munkát is végzett egyidejűleg.

A jelölőnégyzetet akkor is bejelöltté kell tenni, ha nincs munkavégzés, és a munkavállaló csak az ellátásokat – GYED, GYD, ÖD, GYES, GYET, ÁD – veszi igénybe, és ezek a hónap valamely napjára rögzítésre kerültek a jogviszonyos jelenlétben. Ilyen esetben nem releváns, hogy milyen jelenlétek vannak az egyéb napokra rögzítve, a többi jelenléttípustól függetlenül az adott hónap egészében mentes e jogviszony kapcsán a munkáltató a TB járulékfizetési alsóhatárig történő TB járulék kiegészítés alól, amennyiben a munkavállaló TB járulék köteles jövedelme nem éri el a 48300.- Ft naptári napokra számított időarányos összegét.

A gyűjtési hiányosságot javítottuk.

Jogviszonyos adatok elérhetősége

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha a Karbantartás/Adatbiztonsági beállítások alatt letiltásra került a Jogviszonyok listája,

a Névsoros listáról az adott felhasználó akkor is el tudta indítani a Bér-Excelimporter állomány készítést jogviszonyos adatokkal is.

Kiküszöböltük a hibát, ha a felhasználónak nincs jogosultsága indítani a Jogviszonyok listáját, akkor nem tudja indítani a Bér-Excelimporter állomány készítést sem jogviszonyos adatokkal.

A Munka Törvénykönyve, nem rendelkezik a beosztás nélküli munkanapok elszámolásával kapcsolatban. Azonban ettől függetlenül nem lehet figyelmen kívül hagyni, hogy egyenlőtlen munkaidő beosztás esetén előfordulhat,

hogy a munkavállalónak a beosztása szerinti munkanapokon és a törvényben előírt két pihenő napján kívül keletkezik, beosztás nélküli munkanapja, amelyet szoktak még nevezni kiegyenlítő napnak, vagy nulla órás munkanapnak is.

Ha a munkavállalónak ezen a napon mégis munkát kell végeznie mivel, ha ez nem kijelölt pihenőnap számára, akkor nem 100% bérpótlék illeti meg, csupán 50%.

Az egyenlőtlen munkaidő beosztás eredményeként előfordulhat, hogy a munkavállalónak keletkezik úgynevezett nulla órás munkanapja vagy kiegyenlítő napja, mivel a heti pihenőnap és a munkaszüneti nap kivételével a hét többi napja beosztástól függetlenül munkanapnak számít.

Megjelenési dátum: 2022. október 18.

Felhős Ügyfeleink számára a verzió 2022. október 19-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

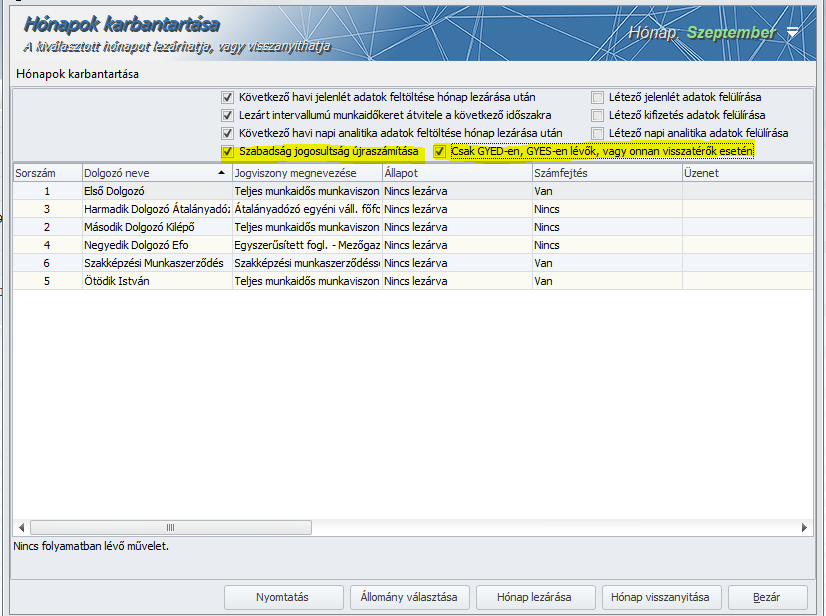

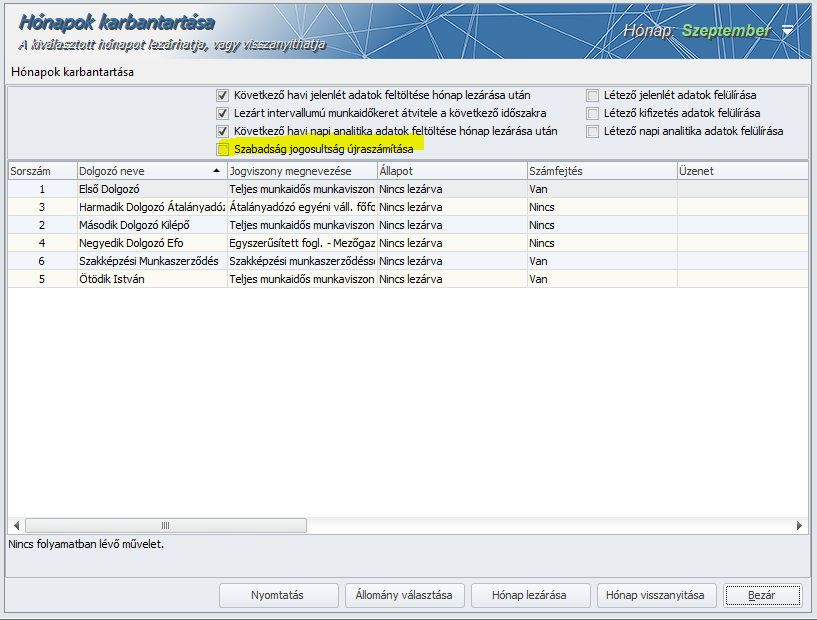

A Karbantartás/Hónapok karbantartása szűrőablakon a „nem lezárt” állapot mellett bejelölésre kerülő dolgozói jogviszonyokra a Hónapok karbantartása felületen új jelölőnégyzeteket „Szabadság jogosultság újraszámítása” valamint „Csak GYED-en, GYES-en lévők, vagy onnan visszatérők” megnevezéssel – utóbbi csak akkor kerül megjelenítésre a beállító felületen, ha a „Szabadság jogosultság újraszámítása” jelölőnégyzet bejelölésre kerül -.

A „Szabadság jogosultság újraszámítása” jelölőnégyzet bejelölt állapota esetén a Hónap lezárása gombra kattintva sor kerül valamennyi lezárandó jogviszony esetében az éves szabadság újraszámítására is. Ha a „Csak GYED-en, GYES-en lévők, vagy onnan visszatérők” jelölőnégyzet is bejelölt állapotú, akkor a lezárandó jogviszonyok közül csak azon jogviszonyok esetében kerül újraszámolásra az éves szabadság, amelyekben a lezárandó hónap során legalább egy napra GYED, vagy GYED jellegű ellátás vagy GYES került jelölésre.

Az új jelölőnégyzetek alapértelmezetten bejelöletlen állapotúak.

Előző időszaki egyéb jövedelmek elszámolása tárgyéven belül

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziótól kezdődően programunkban lehetőséget biztosítunk előző időszaki egyéb jövedelmek elszámolására a tárgyéven belül azon jövedelmek vonatkozásában, amelyek számfejtésére kihatással van az időszak.

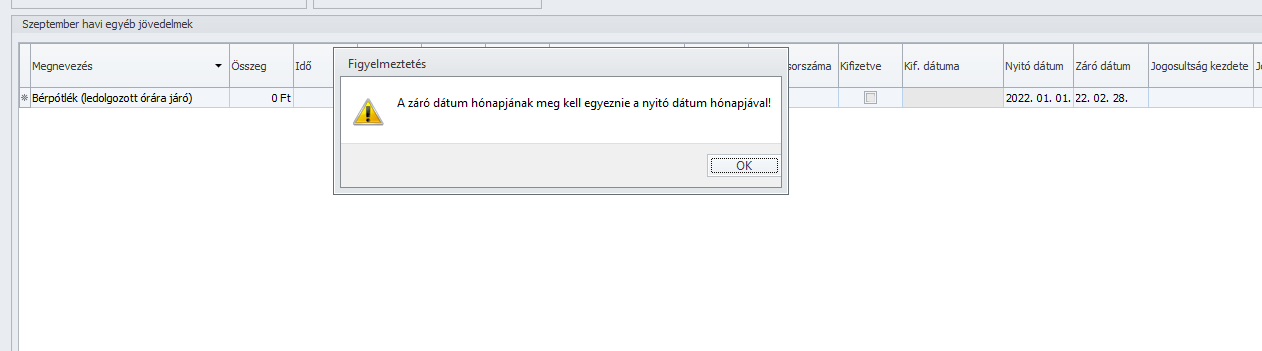

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Jövedelmek, juttatások képernyő Egyéb jövedelmek szekciójában előző időszaki jövedelem jogcímek felvitele esetében a Nyitó dátum és Záró dátum mezők kitöltésével biztosítja a program a lehetőséget az előző időszaki adat elszámolására. A Záró dátum mező kitöltése nem kötelező az előző időszaki jövedelmek rögzítése során, és amennyiben ez a mező nem kerül kitöltésre, úgy a Nyitó dátum mezőbe rögzített hónap utolsó napját veszi figyelembe a számfejtés a Záró dátum mező adataként. A Nyitó dátum és Záró dátum mezők csak azonos hónapra vonatkozó intervallumot tartalmazhatnak! Amennyiben a Nyitó dátum és Záró dátum mezőkbe nem azonos hónapra vonatkozó dátumokat rögzít a Felhasználó, akkor jelen verziónktól kezdődően minden olyan jövedelem esetében, amelynél a Jövedelem törzsben a „Bevallási időszaktól eltérhet” jelölőnégyzet bejelöletlen állapotú, a program mentéskor hibaüzenetet küld:

A számfejtési képernyő, valamint a Hóvégi/Kilépő Jövedelmek táblarészében az előző időszakra elszámolt jövedelem (… havi) jelöléssel kerül megjelenítésre:

Fontos:

Felhívjuk figyelmüket, hogy nem biztosítja a program az automatikus visszamenőleges elszámolási lehetőséget az olyan jövedelem jogcímek esetében, amelyeknél a jövedelem törzsben az „Alapbér jellegű” jelölőnégyzet bejelölt állapotú, így amennyiben az adott hónapban tárgyhavi ”Alapbér jellegű” jövedelem jogcím is számfejtésre kerül, az csak a tárgyhavi egyéb jövedelem jogcímek számfejtését befolyásolhatja, az előző időszaki jövedelmekét nem.

A tárgyhónapban visszamenőlegesen elszámolt jövedelmek esetében a program a számfejtés során a visszamenőleges időszakban elszámolt alapbér jellegű jövedelmeket figyelembe veszi.

Az előző időszaki jövedelmek részletes jelenlétadat rögzítés melletti elszámolása jelenleg tesztelés alatt áll, így jelen fejlesztésünk részletes jelenlétadat rögzítés melletti használatát még nem javasoljuk.

A fejlesztés nem terjed ki a TB jövedelempótlék (TGYÁS), TB jövedelempótlék (GYED) alapértelmezett jövedelmekre.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 85. § (1) bekezdése rendelkezik arról, hogy a tanuló vagy képzésben részt vevő személy a szakképzési munkaszerződés (a továbbiakban: munkaszerződés) alapján végzett munkáért munkabérre jogosult. Ennek összege három esetben arányosítható: ha a munkaszerződés a tanév megkezdése után, hónap közben jön létre vagy szűnik meg, a munkaszerződés párhuzamosan fennálló foglalkoztatásra irányuló jogviszony mellett jön létre, valamint a szakképzésről szóló törvény végrehajtásáról szóló 12/2020. (II. 7.) Korm. rendelet (a továbbiakban: Szkr.) 253. § (3) bekezdése alapján, ha a tanuló, illetve a képzésben részt vevő személy mulasztása igazolatlan.

Kamarai oldalakon a témában az az információ olvasható, hogy ilyen esetben a munkabér naptári napra arányosítva jár, ezért a jelen verziónkat megelőzően hónap közben megszűnő vagy létrejövő szakképzési munkaviszony esetén a szakképzési munkadíj arányosítására naptári napos osztószám került sor. Mivel a témában nem egységes a jogértelmezés, így szakmai véleményt kértünk a Kulturális és Innovációs Minisztériumtól. A KIM szakmai álláspontja az, hogy a hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetében a szakképzési munkadíj arányosítására alkalmazandó osztószámként az adott havi általános munkarend szerinti osztószámot kell alkalmazni. Jelen verziónktól kezdődően programunk működését e szakmai vélemény alapján biztosítjuk, azaz jelen verziónktól kezdődően programunkban a hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetében a szakképzési munkadíj arányosítására az általános munkarend szerinti osztószám alapján kerül sor.

„Hivatkozással a „Szakmai vélemény kérése – hónap közben létrejövő vagy megszűnő szakképzési munkaszerződés esetén milyen osztószám alapján kell arányosítani a szakképzési munkadíjat/munkabért?” tárgyú megkeresésére, azzal kapcsolatosan az alábbi szakmai véleményünkről tájékoztatjuk.A szakképzési munkaszerződésre a szakképzésről szóló 2019. évi LXXX. törvény (a továbbiakban: Szkt.) 83. § (5) bekezdése alapján, amennyiben maga az Szkt. nem rendelkezik másként, a munka törvénykönyvéről szóló 2012. évi I. törvénynek (a továbbiakban: Mt.) a munkaszerződésre vonatkozó rendelkezéseit kell alkalmazni.Amennyiben a szakképzési munkaszerződéssel foglalkoztatott tanuló, illetve képzésben részt vevő személy szakképzési munkaszerződése a tanév megkezdését követően a hónap közben jön létre vagy szűnik meg, a szakképzési munkaszerződés alapján járó munkabér és juttatások arányosítását az Mt. 136. § (3) bekezdése alapján, az alábbiak szerint szükséges elvégezni, tekintettel arra, hogy az időarányosítás kérdésében a szakképzésről szóló 2019. évi LXXX. törvény nem rendelkezik másként:

A tanuló, illetve a képzésben részt vevő személy havi munkabérének összegét el kell osztani az általános munkarend szerinti munkaórák számával, és az így kapott, egy órára járó munkabért meg kell szorozni a munkabér időarányos részével fedett időszaknak az általános munkarend szerinti munkaórái számával.

Felhívjuk szíves figyelmét arra, hogy jelen levelünk nem tekinthető a joggyakorlat alakítására vagy egyedi ügy eldöntésére alkalmas közigazgatási aktusnak, csupán a vonatkozó jogszabályok szakmai tartalmára vonatkozóan nyújt tájékoztató jelleggel segítséget.

Kérjük tájékoztatásunk szíves tudomásulvételére.”

Hibaüzenet hóközi fizetési jegyzék gyűjtésekor nem alapértelmezett nyomtatvány beállítások mellett

Hibaüzenet hóközi fizetési jegyzék gyűjtésekor nem alapértelmezett nyomtatvány beállítások mellett

Korábbi verziónkban abban az esetben, ha a Beállítások/Számfejtési/Nyomtatványbeállítások pontban a következő opciók:

együttesen bejelöltek voltak, akkor a hóközi fiz.jegyzék gyűjtésekor a következő hibaüzenet jelenítette meg:

A hibát jelen verziónkban javítottuk.

Apai szabadság nyomtatványon kevés volt az email cím karakterszáma

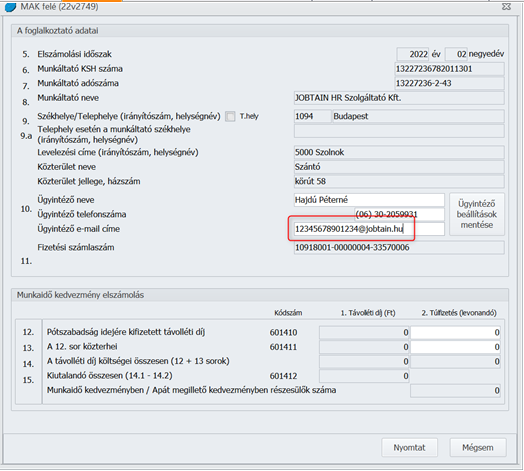

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Adatszolgáltatások/MÁK felé/Apai szabadság elszámolása pontban az Ügyintéző e-mail címe mezőbe korábban 25 karakteren lehetett adatot rögzíteni. Ezt a maximális karakterszámot jelen verziónktól kezdődően 100-ra növeltük.

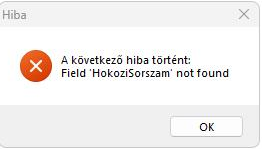

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

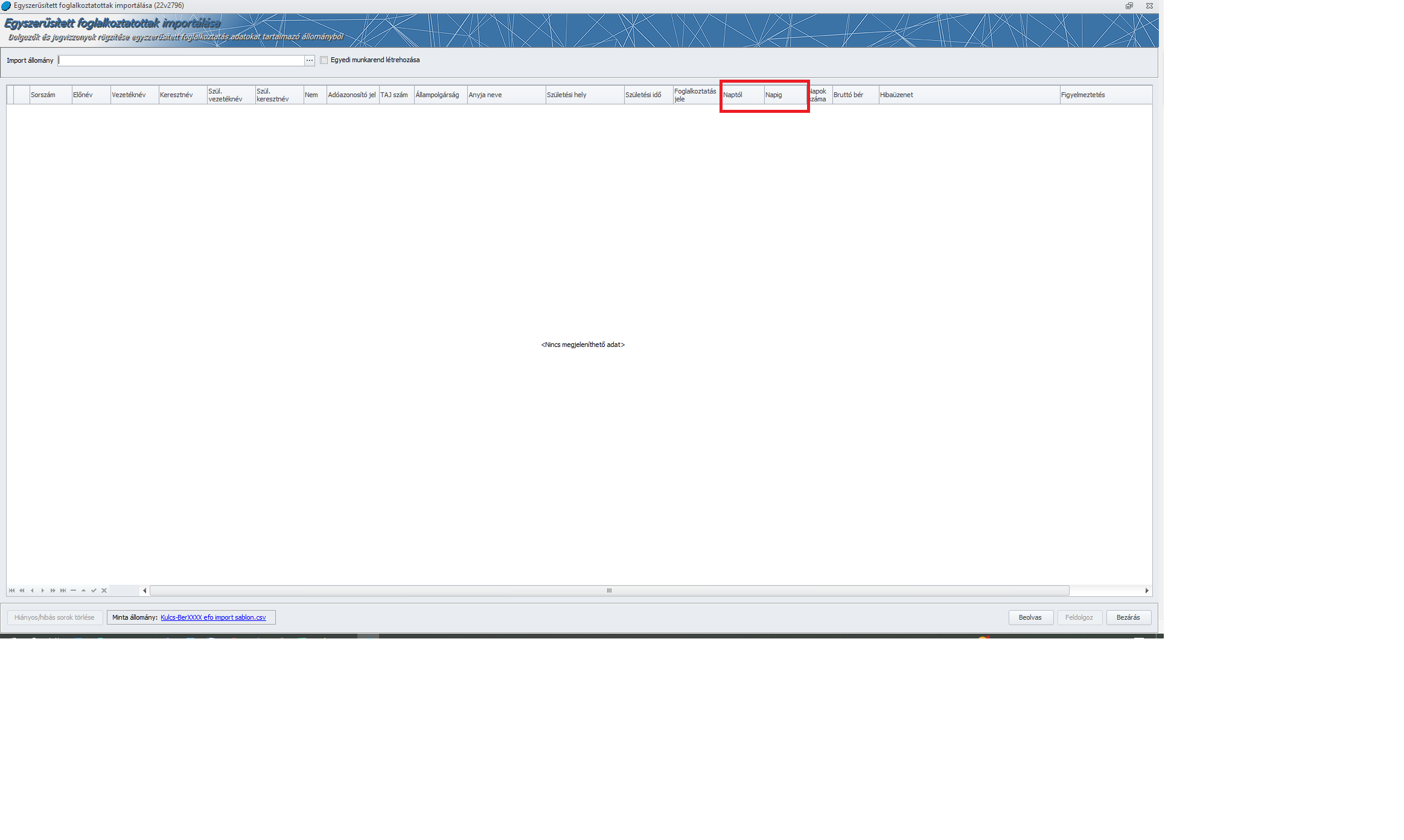

Jelen verziófrissítés futtatását követően a Karbantartás/Egyszerűsített foglalkoztatottak importálása pontban történő beolvasás során a Hó naptól és Hó napig mezőkből a ÉÉÉÉ.HH.NN dátum formátumot is elfogadja a program.

Megjelenési dátum: 2023. március 14.

Felhős Ügyfeleink számára a verzió 2023. március 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

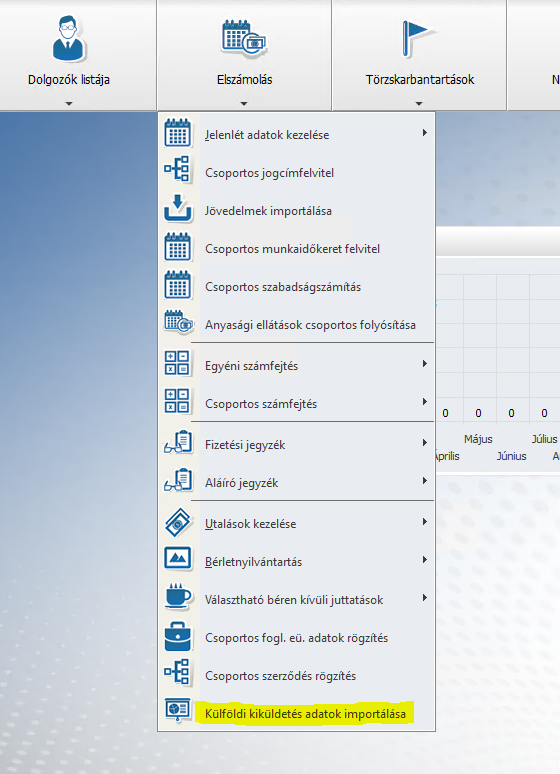

Kulcs-Európa importok bővítése

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Levonás alól mentes határ alól kivételt képező levonások

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

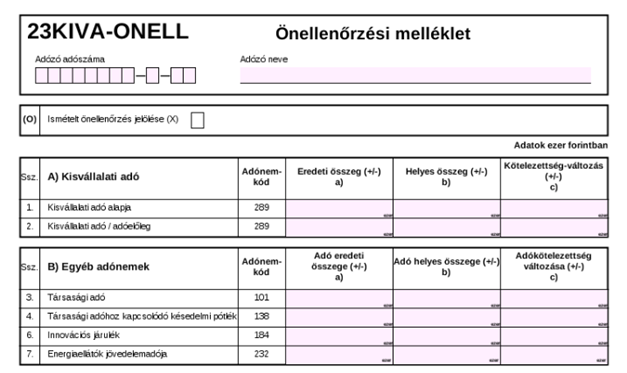

23KIVA-ELOLEG Az 1. roon megszűntetésre került „A 84/2022.(III.5) Korm.rend. 2. § (3) bek. szerinti havi kedvezmények” szövegrész, és a „Negyedév 1. hóna és ”Negyedév 2. hónap” és ”Negyedév 3. hónap” mezők. Egyebekben a lap adattartam nem változott. 23KIVA-ELOLEG lap kitöltése 1. A Tbj. szerint járulékalapot képező személyi jellegű kifizetések és a Szocho. tv. szerint meghatározott egyes juttatások Itt kell növelő tételként feltüntetni az adóelőleg-megállapítási időszakban az adóalany által fizetett, fizetendő azon személyi jellegű ráfordítás összegét, amely a Tbj. szerint járulékalapot képez. A kiegészítő tevékenységet folytató116 egyéni vagy társas vállalkozónál117 2020. július 1-jétől a Tbj. alapján nem képződik e tevékenységgel összefüggésben járulékalap,118 és így kisvállalati adóalap sem, ezért az ezzel kapcsolatos összegeket figyelmen kívül kell hagyni. Figyelem! A kedvezményezett foglalkoztatott után érvényesíthető kedvezmény összegét a következő sorban kell megadni, ebben a sorban nem kell figyelembe venni. A Tbj. szerint járulékalapot képező jövedelemnek minősülnek a következők: − az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításánál figyelembe vett jövedelem, − a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, − a tanulószerződés alapján ténylegesen kifizetett díj,120 − a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, − a felszolgálási díj, − az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj. Ha nemzetközi szerződés alapján Magyarországnak nem áll fenn adóztatási joga, vagy kettős adózást kizáró egyezmény hiányában adóelőleg megállapítási kötelezettség nem keletkezik, az előzőekben tételesen felsoroltaktól eltérően a járulékalapot képező jövedelem az alapbér (ha a munkát külföldi jog hatálya alá tartozó munkaszerződés alapján végzik, a szerződésben meghatározott díj havi összege), de legalább a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset,121 vagy ha nem éri el az alapbér (a szerződésben meghatározott díj havi összege) vagy a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset közül az egyik összegét, akkor a tevékenység ellenértékeként a tárgy hónapban megszerzett – munkaviszony esetében a tárgyhónapra elszámolt – jövedelem.1 Járulékalapot képező jövedelemként kell figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. alapján biztosítási jogviszony állt fenn, függetlenül a kifizetés (juttatás) időpontjától, ha a kifizetés, juttatás időpontjában a Tbj. rendelkezése alapján123 más ország járulékszabályai alkalmazandók.124 Nem kell járulékalapot képező jövedelemként figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. rendelkezése alapján125 nem állt fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás) időpontjától.126 Ezen túlmenően egyéb, a törvényben tételesen szabályozott jövedelmek sem képeznek járulékalapot.127 Ha a tagra (a Tbj. szerinti társas vállalkozóra128) jutó, fentiek szerint kiszámított személyi jellegű ráfordítás alacsonyabb, mint a minimálbér129 112,5 %-a, akkor személyi jellegű kifizetésként az utóbbi összeget kell figyelembe venni. E rendelkezés alkalmazásában minimálbér meghatározott képzettségi feltétellel a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege.130 A tagra jutó személyi jellegű ráfordítás meghatározása során nem kell figyelembe venni a minimálbér 112,5 %-át arra az időszakra vonatkozóan, amelyre a társas vállalkozónak nem keletkezik a Tbj. vonatkozó rendelkezése131 szerinti járulékalap után járulék-fizetési kötelezettsége. Egyes esetekben a járulékalap havonta legalább a minimálbér 30 %-a, ez a járulékfizetés alsó határa.133 Ha a munkavállaló tényleges jövedelme (bruttó munkabére) nem éri el a járulékfizetés alsó határát, akkor a munkáltató köteles megfizetni a tényleges bér és a minimálbér 30 %-a közötti különbözetre eső járulékkötelezettséget. A kisvállalati adó alapjánál azonban a tényleges jövedelem összegét indokolt alapul venni, a járulékfizetési alsó határt figyelmen kívül kell hagyni (bővebb információ a NAV honlapján a 2020/9. Adózási kérdésben olvasható). Személyi jellegű kifizetésnek minősül továbbá a Szocho. tv. 1. § (4) bekezdés a) pontja szerinti béren kívüli juttatás (ld. Szja tv. 71. §), valamint a Szocho. tv. 1. § (4) bekezdés b) pontja szerinti béren kívüli juttatásnak nem minősülő egyes meghatározott juttatás (ld. Szja tv. 70. §). Nem minősül e sorba tartozó személyi jellegű kifizetésnek a nemzetközi szerződés alapján külföldön adóztatható kifizetés. A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 232 000 forint, a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 296 400 forint. Az adóelőleg-megállapítási időszakra jutó, az 1. sorban – előjel nélkül – feltüntetett személyi jellegű kifizetés adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 2. sorban – szintén előjel nélkül – feltüntetett érvényesíthető kedvezmény összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 2. A kedvezményezett foglalkoztatottak után érvényesíthető kedvezmény Itt kell csökkentő tételként feltüntetni az adóalany által a kedvezményezett foglalkoztattak138 részére kifizetett munkabér, vagy a kedvezményezett foglalkoztatott után megállapított Szocho. tv. szerinti adóalap vagy a kedvezményezett kutató-fejlesztő foglalkoztatott vonatkozó tevékenysége közvetlen költségeként elszámolt bérköltség után az adóelőleg-megállapítási időszakban érvényesíthető kedvezmény összegét. 3. Jóváhagyott fizetendő osztalék Itt kell növelő tételként megadni az adóelőleg-megállapítási időszakban jóváhagyott fizetendő osztalék összegét. A kisvállalati adóalanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kisvállalati adóalanyiság időszakában jóváhagyásra kerülő osztalék nem tüntethető fel ebben a sorban. Az adóelőleg-megállapítási időszakra jutó, a 3. sorban – előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 4. sorban – szintén előjel nélkül – feltüntetett bevételként elszámolt osztalék összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 4. Bevételként elszámolt, a külföldön megfizetett (fizetendő) adó összegével csökkentett osztalék Itt kell csökkentő tételként megadni az adóelőleg-megállapítási időszakban bevételként elszámolt osztalék összegét. Ennek a bevételnek az összegét csökkenteni kell a külföldön megfizetett (fizetendő) adó összegével. Az osztalék csökkentő tételként való figyelembevételének feltétele, hogy az osztalék összegét az azt megállapító társaság (ideértve a kezelt vagyont) ne számolja el az adózás előtti eredménye terhére ráfordításként. Az adóelőleg-megállapítási időszakra jutó, a 4. sorban – előjel nélkül – feltüntetett bevételként elszámolt osztalék adatot le kell vonni a 3. sorban – szintén előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék összegből (ld. 5. sor). 145 Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 5. A kisvállalatiadó-előleg számított alapja [+ 1. – 2. + 3. – 4. sorok] Ebben a sorban képződik meg az 1-4. sorok egyenlege, feltéve, hogy az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra jutó adóelőleg alapja nulla. A megállapított kisvállalati adó előlegének számított alapját az alábbi számítás adja: a) (+1. sor – 2. sor), b) (+3. sor – 4. sor). Ezeket a részegyenlegeket a WebNYK program külön is kimutatja. Az a) és b) pontban kapott részeredményeket összevonva kapjuk meg az adóelőleg-megállapítási időszakra jutó adóelőleg alapját. 6. A megállapított kisvállalatiadó-előleg összege [5. * 10 %] Ez a sor a kisvállalatiadó-előleg alapjának (5. sor adatának) a 10 %-át tartalmazza. 23KIVA-ONELL A C9 blokkban az a) és a c) mezők megszűntek.  Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor.

Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor. ![]() OSAP 2009 Negyedéves munkaügyi jelentés – 2023

OSAP 2009 Negyedéves munkaügyi jelentés – 2023

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]() Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

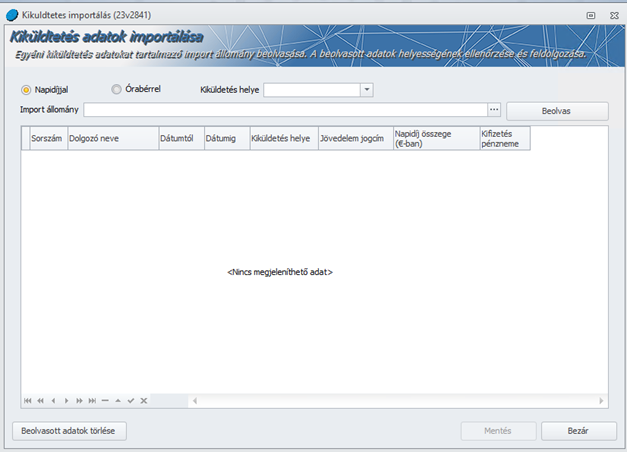

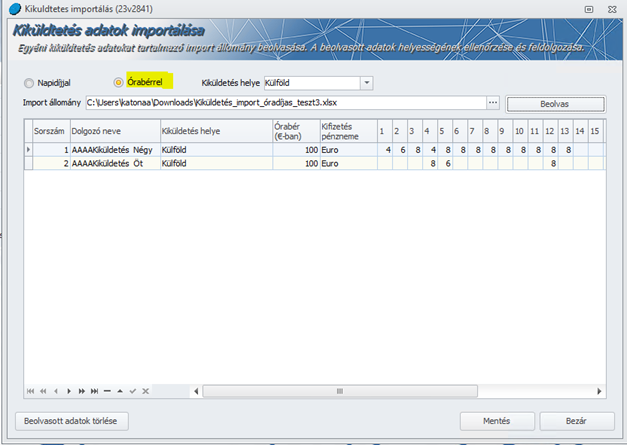

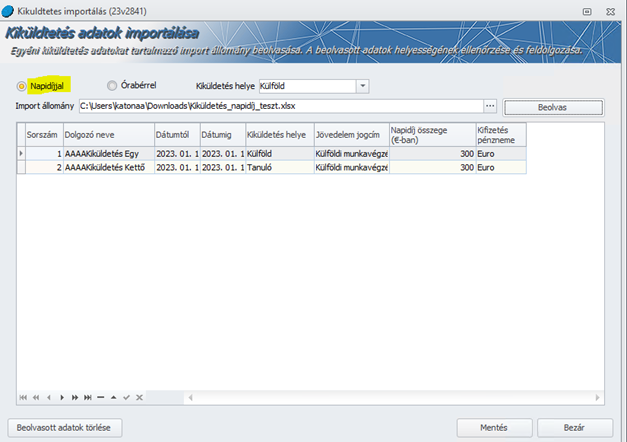

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :  Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

Fontos!

![]()

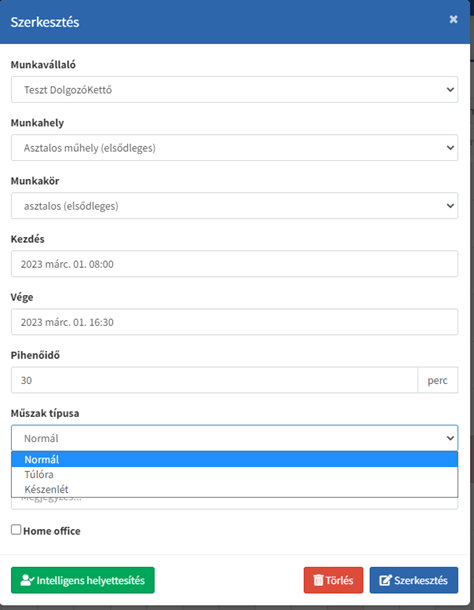

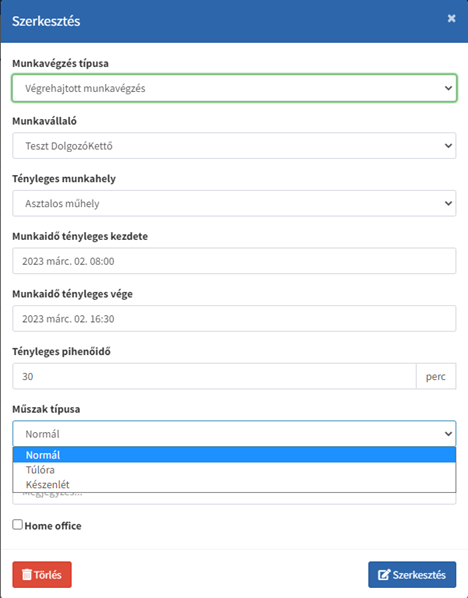

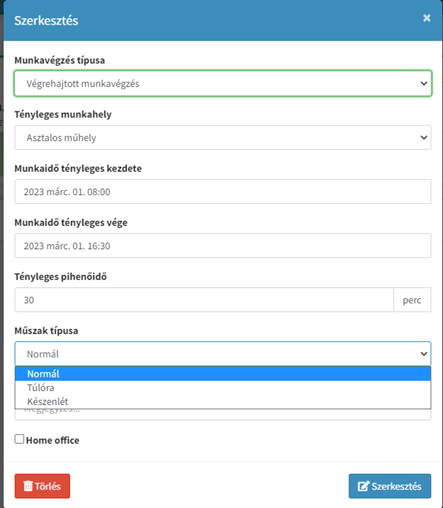

Kulcs-Beosztásban elérhető funkció A Kulcs-Beosztás rendszerben biztosítjuk a készenlétben töltött idő és a rendkívüli munkavégzés jelölését a dolgozói felületen a jelenlét adatok szerkesztésénél, valamint az operátori felületen a beosztás készítésnél és a jelenlét karbantartásnál. A Kulcs-Bér programba történő jelenlét adat letöltés nem változott. A készenlétben töltött idő alapján elszámolandó készenléti díj automatikus generálásának megvalósítását egy későbbi verzióban tervezzük.

Beosztás készítés Új legördülő listával kitölthető mezőt hoztunk létre a beosztás szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása az operátori felületen Új legördülő listával kitölthető mezőt hoztunk létre a jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása a dolgozói felületen Új legördülő listával kitölthető mezőt hoztunk létre jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

![]() Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is.

Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is. ![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

Dolgozó alapadatainak felvitele

1. Dolgozók listája / Névsoros lista menüpontban az Új dolgozó gombra kattintva lehet rögzíteni a dolgozót.

2. Személyi adatok: Dolgozó személyi alapadatait itt lehet felvinni. A bankszámlaszámot feltétlenül ki kell tölteni, ha utalni szeretnék a bérét.

3. Munkaügyi alapadatok: Munkaügyi adatok kitöltésénél fel lehet vinni az eltartottak adatait is. Itt lehet bejelölni az eltartottak után járó szabadság igénybevételét, illetve a családi kedvezmény figyelembevételét, igénybevételét is.

![]()

Megjelenési dátum: 2017. március 29.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

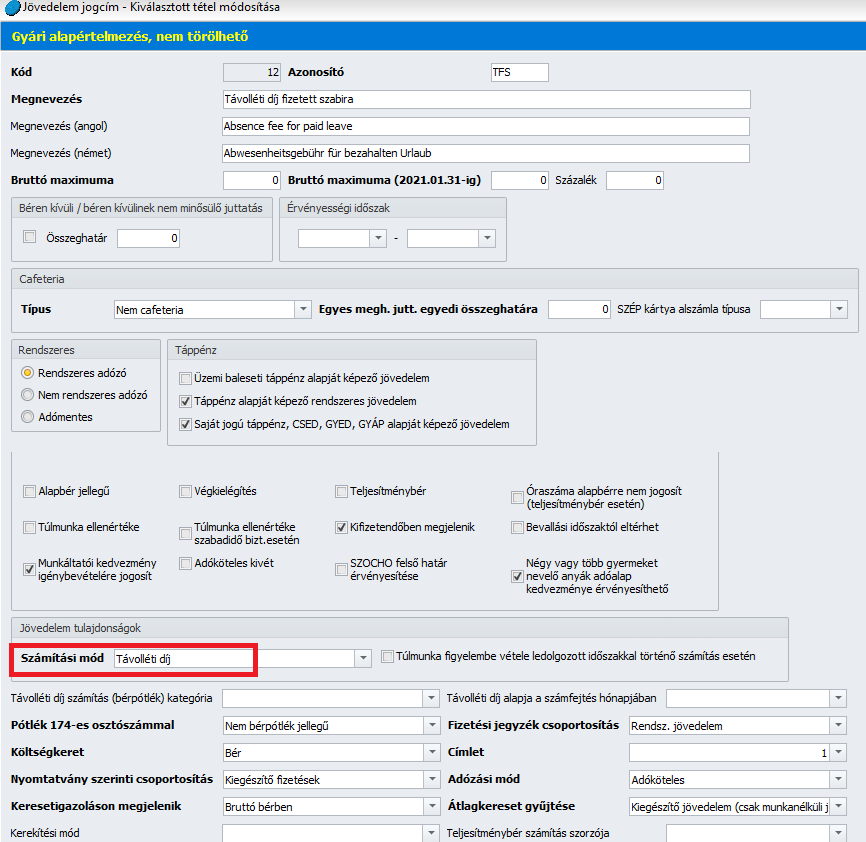

Programunkban az alapértelmezetten biztosított, távolléti díjként számfejtendő jövedelem jogcímek esetében a Törzskarbantartás/Közös törzsek/Jövedelem jogcím csoportban a kiválasztott Számítási mód a „Távolléti díj” típus. Azon gyári jövedelem jogcímek esetén, melyeket a program a távolléti díj számításhoz használ és jelenlét jogcímhez kapcsolódnak, a számfejtés során a megjegyzés mezőben megjelenítésre kerül, hogy ezek automatikusan számfejtett jövedelmek. Amennyiben azt szeretnénk, hogy az általunk a Jövedelem jogcím törzsbe felvett jövedelem jogcím távolléti díjként kerüljön figyelembevételre a számfejtés során, ezt a beállítást kell alkalmazni. Ebben az esetben az egyéb jövedelmek ablakban a jövedelem jogcímhez csak óraszámot kell rögzíteni. A program ugyanis ezzel az óraszámmal szorozza fel a távolléti díj egy órára jutó összegét.

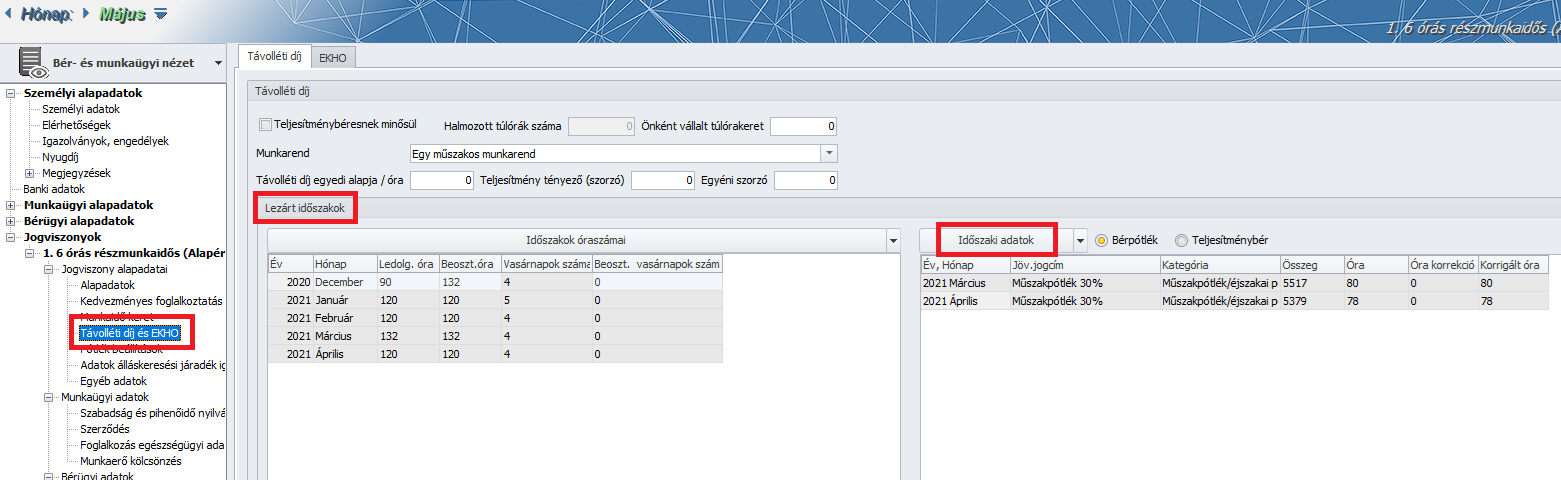

A számfejtés elkészültét követően a hónapzárás futtatása után A Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Távolléti díj és EKHO pont Távolléti díj fülére bekerülnek a Lezárt időszakok táblarészbe a távolléti díj számításához szükséges időadatok, az Időszaki adatok táblarészbe pedig a távolléti díj növelő tényezők:

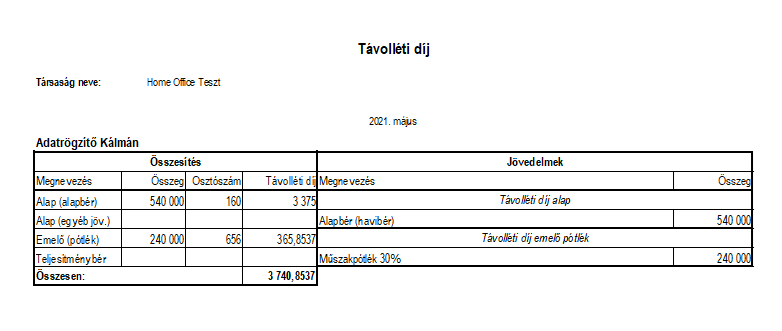

A távolléti díj adatok lekérdezhetők a Nyomtatványok/Bérügyi/Távolléti díj lekérdezés pontban:

A távolléti díj számítása a 2012. évi I. törvény (Mt.) vonatkozó rendelkezései alapján:

148. § (1) A távolléti díjat

a) az esedékessége időpontjában érvényes alapbér (136. §), pótlékátalány (145. §),

b) az esedékesség időpontját megelőző utolsó hat hónapra (irányadó időszak) kifizetett

ba) teljesítménybér (150. §),

bb) bérpótlék (151. §)

figyelembevételével kell megállapítani.

(2) Az esedékesség időpontja

a) a távollét kezdő időpontja,

b) a végkielégítés tekintetében

ba) a munkáltatói felmondás közlésének az időpontja,

bb) a 77. § (1) bekezdés b) és c) pontja esetén a munkaviszony megszűnésének időpontja, vagy

c) kártérítési felelősség megállapítása esetén a kár bekövetkezésének időpontja, ha a munkaviszony ezt megelőzően megszűnt, a munkaviszony megszűnésének időpontja.

(3) Az (1) bekezdés a) pontjában meghatározott díjazást, ha a távollét tartama során összege módosul, a távollét módosítást követő tartamára a távolléti díj számítása során a módosított összeget kell figyelembe venni.

(4) A távolléti díj megállapításakor az (1) bekezdés szerinti összegeket – a 149-151. §-ban foglaltaknak megfelelően – együttesen kell figyelembe venni.

149. § (1) Havi bér esetén a távolléti díj 148. § (1) bekezdés a) pont szerinti részének meghatározásakor a 136. § (3) bekezdésében foglaltakat kell alkalmazni.

(2) A távolléti díj 148. § (1) bekezdés a) pont szerinti része a havi- vagy órabér és pótlékátalány távollét tartamára történő kifizetésével is teljesíthető és elszámolható.

150. § (1) A távolléti díj meghatározásakor a 137. § (3) bekezdésében foglaltak szerint kifizetett teljesítménybért kell számításba venni.

(2) A teljesítménybért – a kifizetés időpontjától függetlenül – az irányadó időszakra jutó arányos részben kell figyelembe venni.

(3) Teljesítménybérezés esetén a távolléti díj számításánál az alapbért figyelmen kívül kell hagyni.

(4) A teljesítménybért az egy órára járó távolléti díj kiszámításakor úgy kell figyelembe venni, hogy az irányadó időszaki rendes munkaidőre járó teljesítménybér összegét osztani kell az irányadó időszakban rendes munkaidőben teljesített és teljesítménybérrel díjazott órák számával (osztószám).

(5) A távolléti díj meghatározásakor az idő- és teljesítménybér összekapcsolásával megállapított munkabér esetén az időbérrészt a 148. § (1) bekezdés a) pont megfelelő alkalmazásával kell figyelembe venni.

151. § (1) A távolléti díj megállapításakor a vasárnapi pótlékot, a műszakpótlékot, az éjszakai pótlékot és a 144. § (1) bekezdés szerinti bérpótlékot a (2)-(5) bekezdésben foglaltak szerint kell figyelembe venni.

(2) A vasárnapi pótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a vasárnapok egyharmadában beosztás szerinti munkaidejében munkát végzett.

(3) A műszakpótlékot és az éjszakai bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkavállaló az irányadó időszakban legalább a beosztás szerinti munkaideje harminc százalékának megfelelő tartamban műszak- vagy éjszakai bérpótlékra jogosító időszakban végzett munkát.

(4) Az ügyelet és a készenlét tartamára kifizetett bérpótlékot a távolléti díj kiszámításánál akkor kell figyelembe venni, ha a munkáltató a munkavállaló számára az irányadó időszakban átlagosan legalább havi kilencvenhat óra tartamú ügyeletet vagy készenlétet rendelt el.

(5) A bérpótlékot az egy órára járó távolléti díj kiszámításánál úgy kell figyelembe venni, hogy az irányadó időszakra kifizetett bérpótlék összegét osztani kell az irányadó időszakban, a beosztás szerinti munkaidőben teljesített órák számával (osztószám).

152. § (1) A távolléti díj kiszámításakor, ha az irányadó időszakban munkabér-kifizetés nem történt, az alapbért kell figyelembe venni.

(2) Hat hónapnál rövidebb munkaviszony esetén, a távolléti díj számításakor irányadó időszakként a naptári hónapokat vagy hónapot kell figyelembe venni. Teljes naptári hónap hiányában az alapbért vagy a havi átalányt kell figyelembe venni.

A távolléti díj a következő esetben jár:

1. Munkavégzés alóli mentesülés esetén az alábbi esetekben:

- a szabadság tartamára,

- a kötelező orvosi vizsgálata tartamára,

- jogszabály szerinti, az emberi reprodukciós eljárással összefüggő, egészségügyi intézményben történő kezelés idejére,

- jogszabály szerinti örökbefogadás előkészítése időszakában – az örökbe fogadható gyermekkel történő személyes találkozás céljából – évente legfeljebb 10 munkanapra,

- a szoptató anya a szoptatás első hat hónapjában naponta kétszer 1, ikergyermekek esetén kétszer 2 órára, a kilencedik hónap végéig naponta 1, ikergyermekek esetén naponta 2 órára,

- véradáshoz szükséges időtartamra, de legalább 4 órára,

- hozzátartozó halálakor 2 munkanapra,

- általános iskolai tanulmányok folytatása, továbbá a felek megállapodása szerinti képzés, továbbképzés esetén, a képzésben való részvételhez szükséges időre,

- ha a munkavállaló által elkövetett kötelezettségszegés körülményeinek kivizsgálása miatt indokolt, a vizsgálat lefolytatásához szükséges, de legfeljebb 30 napos időtartamra mentesítheti a munkavállalót rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól,

- bíróság vagy hatóság felhívására, vagy az eljárásban, ha tanúként hallgatják meg,

- üzemi tanács választási bizottság tagjának arra az időtartamra, amíg tevékenysége ellátásának tartamára mentesül a munkavégzési kötelezettsége alól,

- ha munkaviszonyra vonatkozó szabály, munkavégzés nélkül munkabér fizetését, annak mértékének meghatározása nélkül írja elő.

A Tbj. alapján nem szünetel a biztosítás a munkavégzési kötelezettség alóli mentesítés ideje alatt, ha ezen időszakra távolléti díj jár.

2. Keresőképtelenség esetén:

- Betegszabadság esetén a távolléti díj 70 százaléka jár.

- Ha a munkavállaló a munkaszüneti napon keresőképtelen, akkor részére a távolléti díj 70 százaléka jár. Ugyanakkor nem jár a távolléti díj, ha a munkavállaló a keresőképtelenségére tekintettel táppénzben vagy baleseti táppénzben részesül

3. Munkaviszony megszűnése, megszüntetése esetén, leggyakrabban az alábbi esetekben:

- A munkáltató jogutód nélküli megszűnése, valamint, ha az átvevő munkáltató nem a munka törvénykönyve hatálya alá tartozik.

- A munkáltató felmondása esetén, a munkavállaló munkavégzés alóli felmentésekor, a munkavégzés alóli felmentés tartamára, kivéve, ha a munkavállaló munkabérre egyébként nem lenne jogosult, vagy a jogszabály ettől eltérő szabályt állapít meg.

- Munkakörmegosztás esetén, ha arra tekintettel szűnik meg a munkaviszony, hogy a munkavállalók száma egy főre csökken. Ez esetben a munkáltató köteles annyi időre járó távolléti díjat a munkavállalónak megfizetni, amennyi a munkáltató felmondása esetén járna.

- A munkáltató azonnali hatályú felmondással megszünteti a határozott idejű munkaviszonyt, akkor a munkavállaló jogosult 12 havi, vagy ha a határozott időből hátralévő idő egy évnél rövidebb, a hátralévő időre járó távolléti díjra.

- A vezető beosztású munkavállaló munkaviszonya csődeljárás vagy felszámolási eljárás megkezdését követően szűnik meg. A vezetőt a munkaviszony megszűnésére tekintettel megillető díjazásból a munkáltató legfeljebb 6 havi távolléti díjnak megfelelő összeget köteles megfizetni az esedékességekor. Az ezt meghaladó összeget a csődeljárás befejezésekor vagy megszüntetésekor, vagy a felszámolási eljárás befejezésekor kell megfizetni.

- Végkielégítésre való jogosultság esetén is távolléti díjjal kell számolni.

- Munkaviszony jogellenes munkaviszony megszüntetése esetén.

4. Károkozás, kártérítés és felelősség esetén fizetendő távolléti díj:

5. Egyéb esetekben:

- Távolléti díjat kell fizetni, ha az óra vagy teljesítménybérezés esetén a napi munkaidőre, ha az általános munkarend szerinti munkanapra eső munkaszüneti nap miatt csökken a teljesítendő munkaidő.

- Az üzemi tanács tagjának munkaidő-kedvezmény tartamára távolléti díj jár.

- A munkavállalót szakszervezeti érdek-képviseleti tevékenységének ellátása érdekében munkaidő-kedvezmény illeti meg. A munkaidő-kedvezmény idejére, valamint szakszervezet képviselőjeként a munkáltatóval való konzultáció tartamára is távolléti díj jár.

Megjelenési dátum: 2022. március 30.

Felhős Ügyfeleink számára a verzió 2022. március 31-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

2208 önellenőrzés gyűjtésének biztosítása a 2208A-01-01 lap 29. és 30. soraira

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

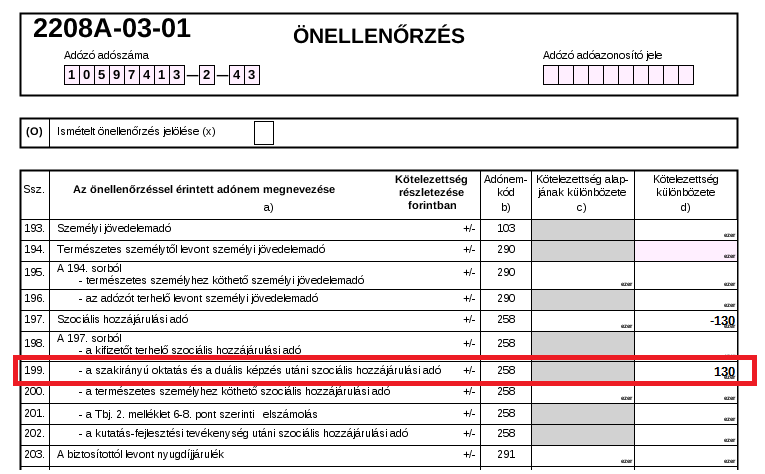

A 84/2022. (III.5.) korm.rend.alapján a kisbenzinkutak támogatásával érintettek esetében az önellenőrzés biztosítása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban már biztosítjuk a kisbenzinkutak támogatásával érintett munkaviszonyok esetében az önellenőrzés gyűjtését.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]()

Megjelenési dátum: 2015. június 25.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!