Megjelenési dátum: 2024. február 1.

Felhős Ügyfeleink számára a verzió 2024. február 2-án lesz elérhető.

2024. január 1-től kezdődően a béren kívüli juttatások és az egyes meghatározott juttatások bevallási és utalási gyakoriságára vonatkozóan jogszabályi változásra került sor.

-az egyes meghatározott juttatások esetében (kivéve a béren kívüli juttatás rekreációs keretösszeget meghaladó része miatti egyes meghatározott juttatásokat. (Ilyen pl.: a csekély értékű ajándék)

A fenti változásokkal kapcsolatosan jelen verziónktól kezdődően a következőket biztosítjuk programunkban:

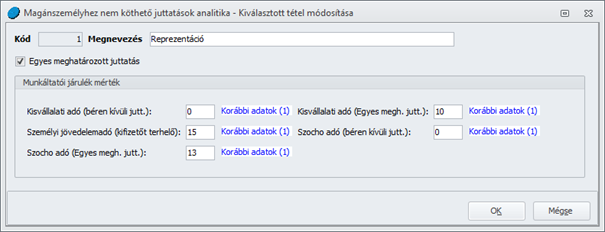

- Szocho adó (Egyes megh. jutt., t.havi köt.)

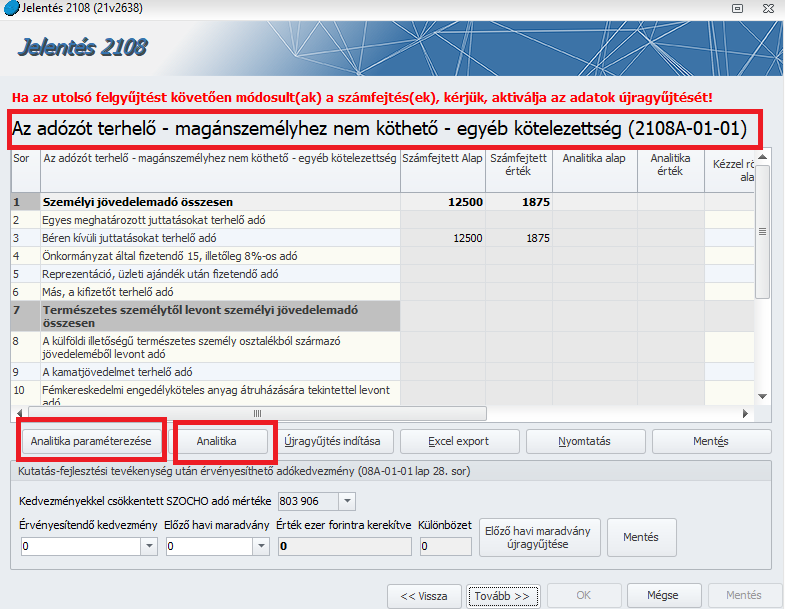

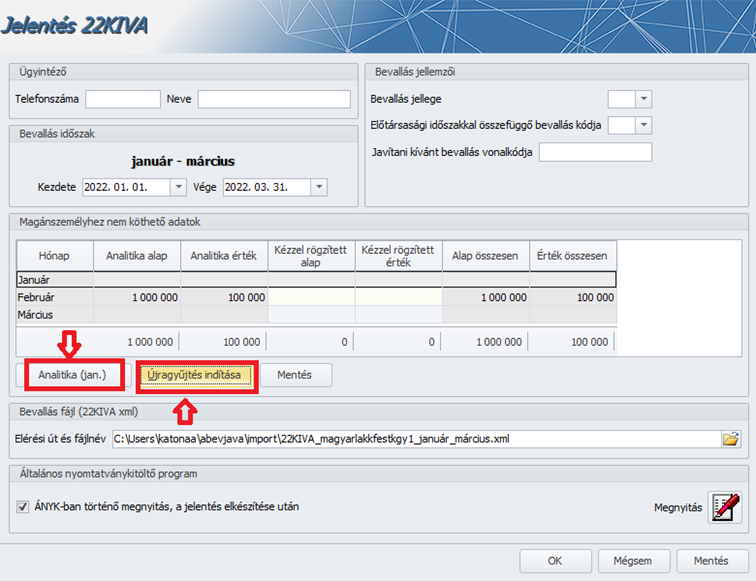

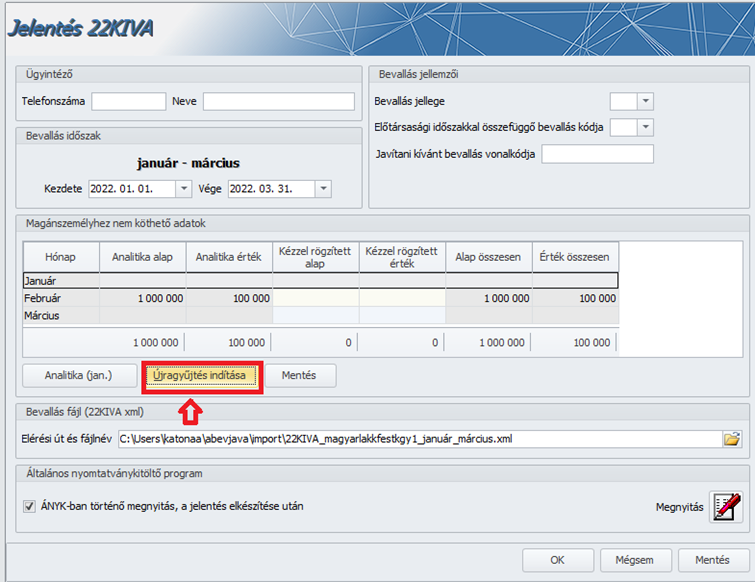

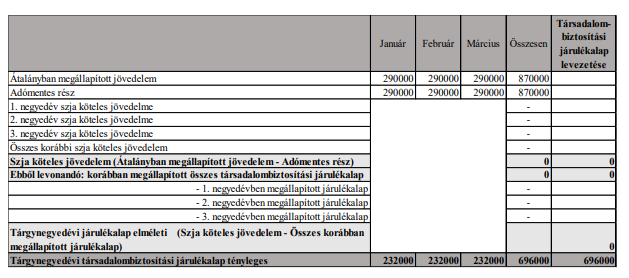

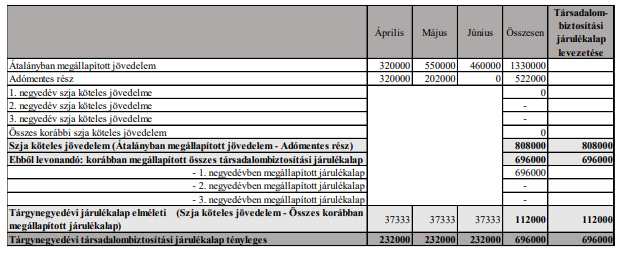

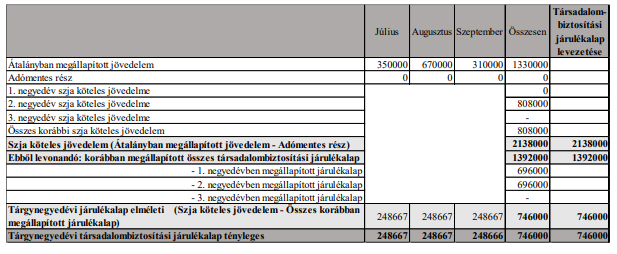

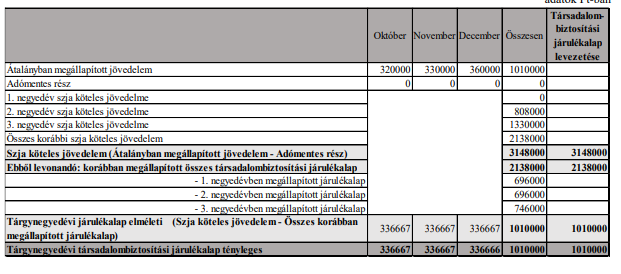

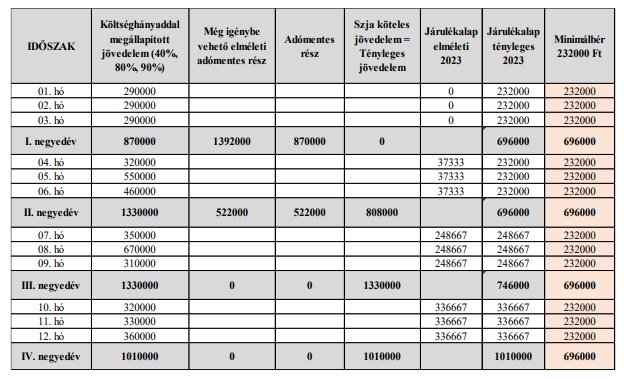

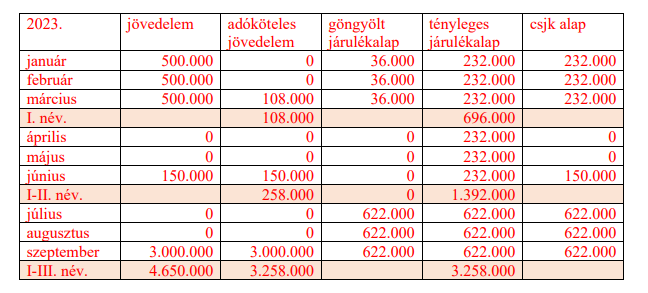

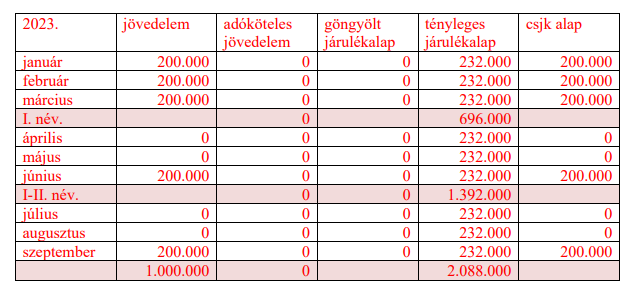

- Egyes jut. után kifiz. terhelő adó (t.havi köt.)A „régi” közterhek utalási gyakorisága beállításra került negyedévesre, az új járulékok gyakorisága havi.2408A-01-01 lap gyűjtéseAz Adatszolgáltatások/NAV felé/2408 bevallás gyűjtését indítva a 01-01 lapra a negyedév közbülső hónapjaiban a számfejtésekből csak az éves rekreációs határt meghaladó juttatás rész és annak közterhei, valamint a kilépéskor a jogviszonyos időszakra arányosított rekreációs határt figyelembe véve, az éves elszámolásból adódó különbözet és az az után számolt közterhek kerülnek átvételre. A tárgynegyedévben juttatott béren kívüli juttatások és a negyedéves gyakorisággal bevallandó, tárgynegyedévben juttatott egyes meghatározott juttatások (pl.: csekély értékű ajándék), valamint ezek közterhei a negyedév záró hónapjában kerülnek felgyűjtésre – tehát ezekből negyedéves összegeket kell gyűjteni ezentúl -.

FONTOS!!!

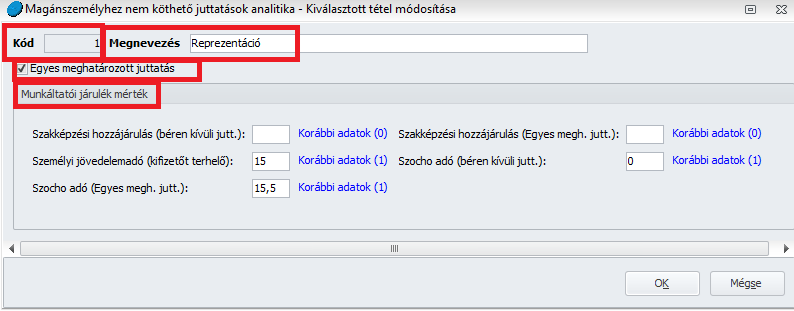

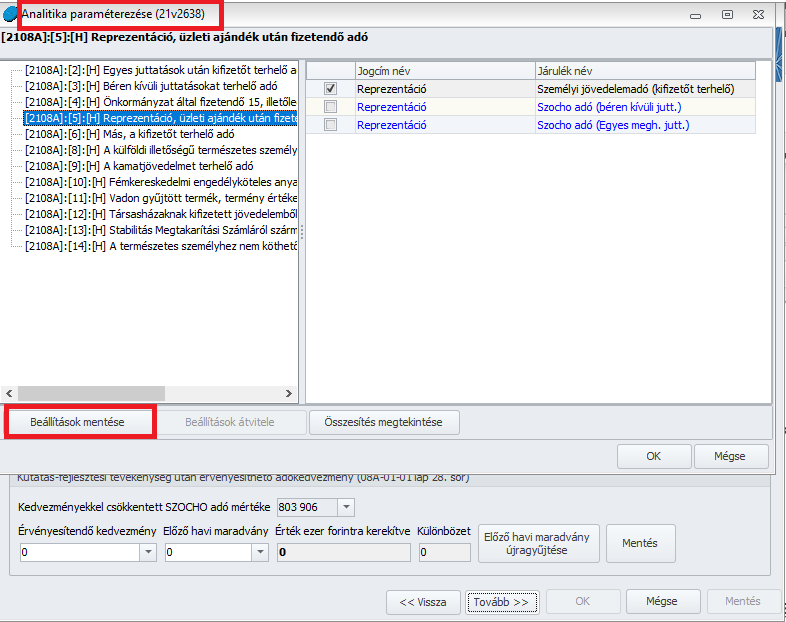

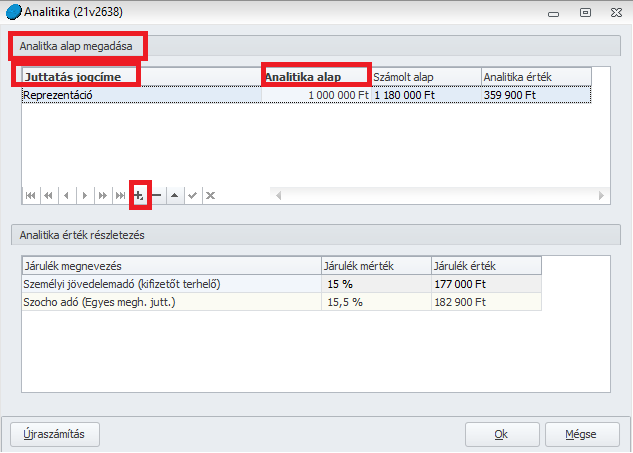

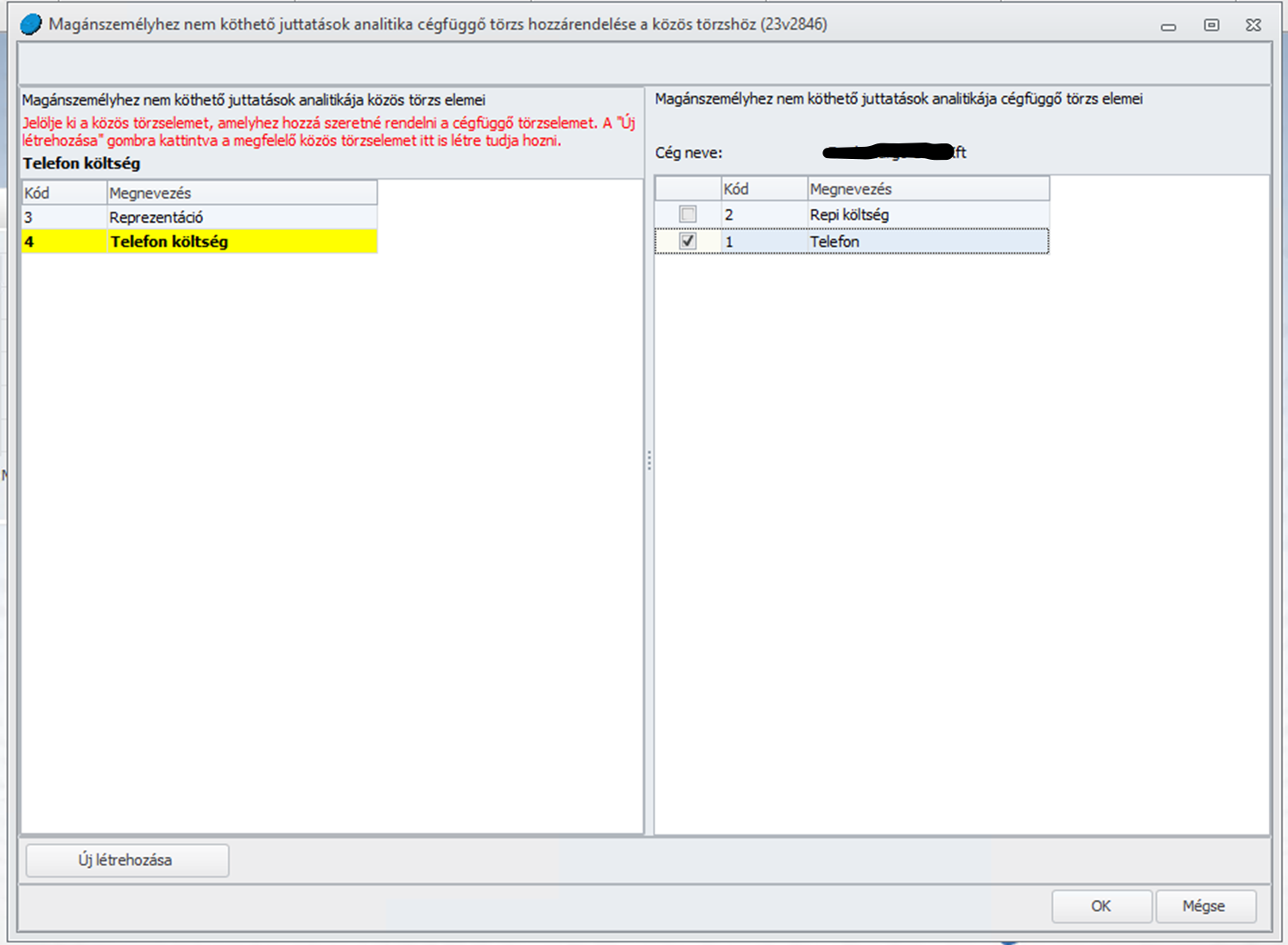

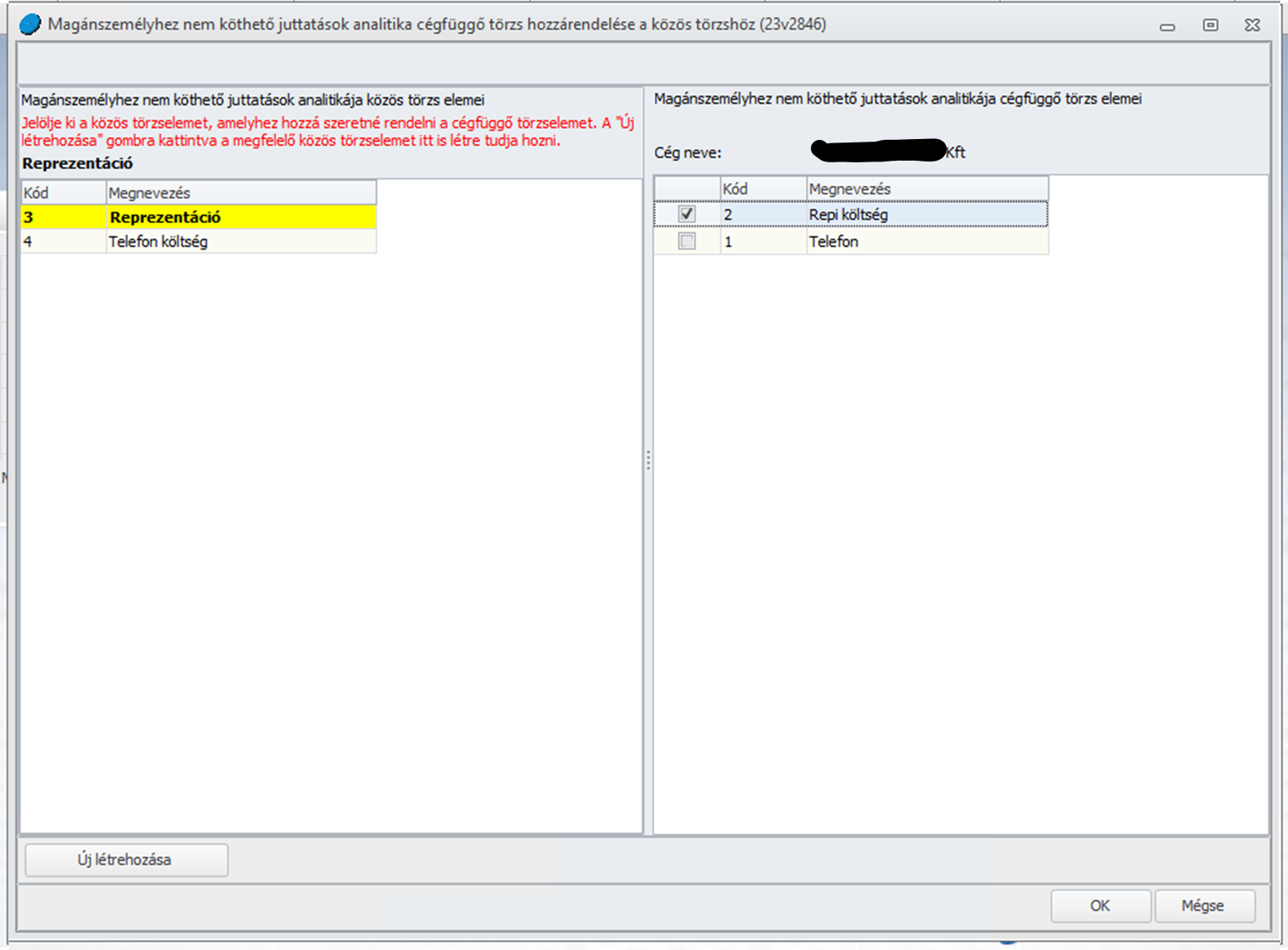

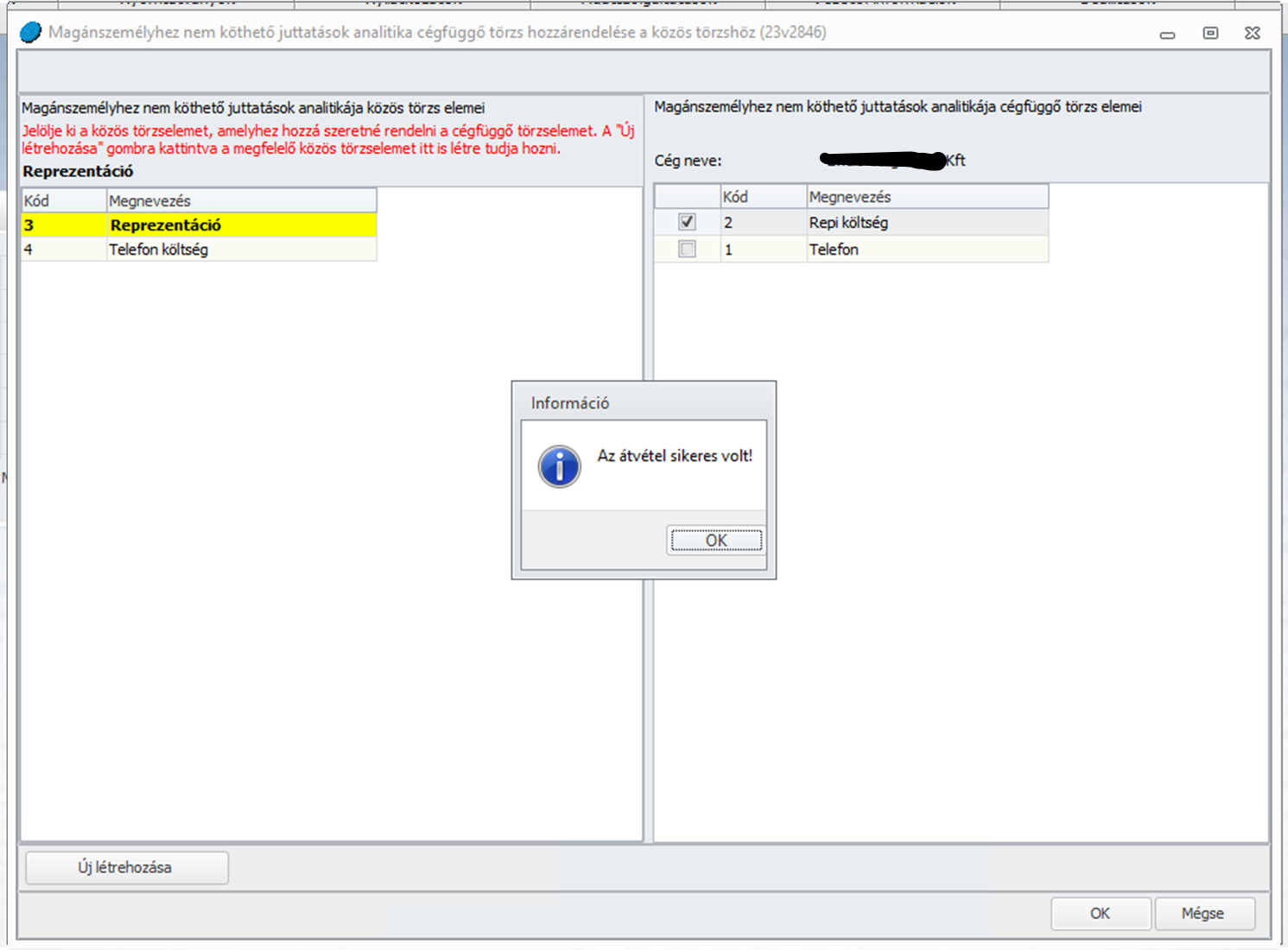

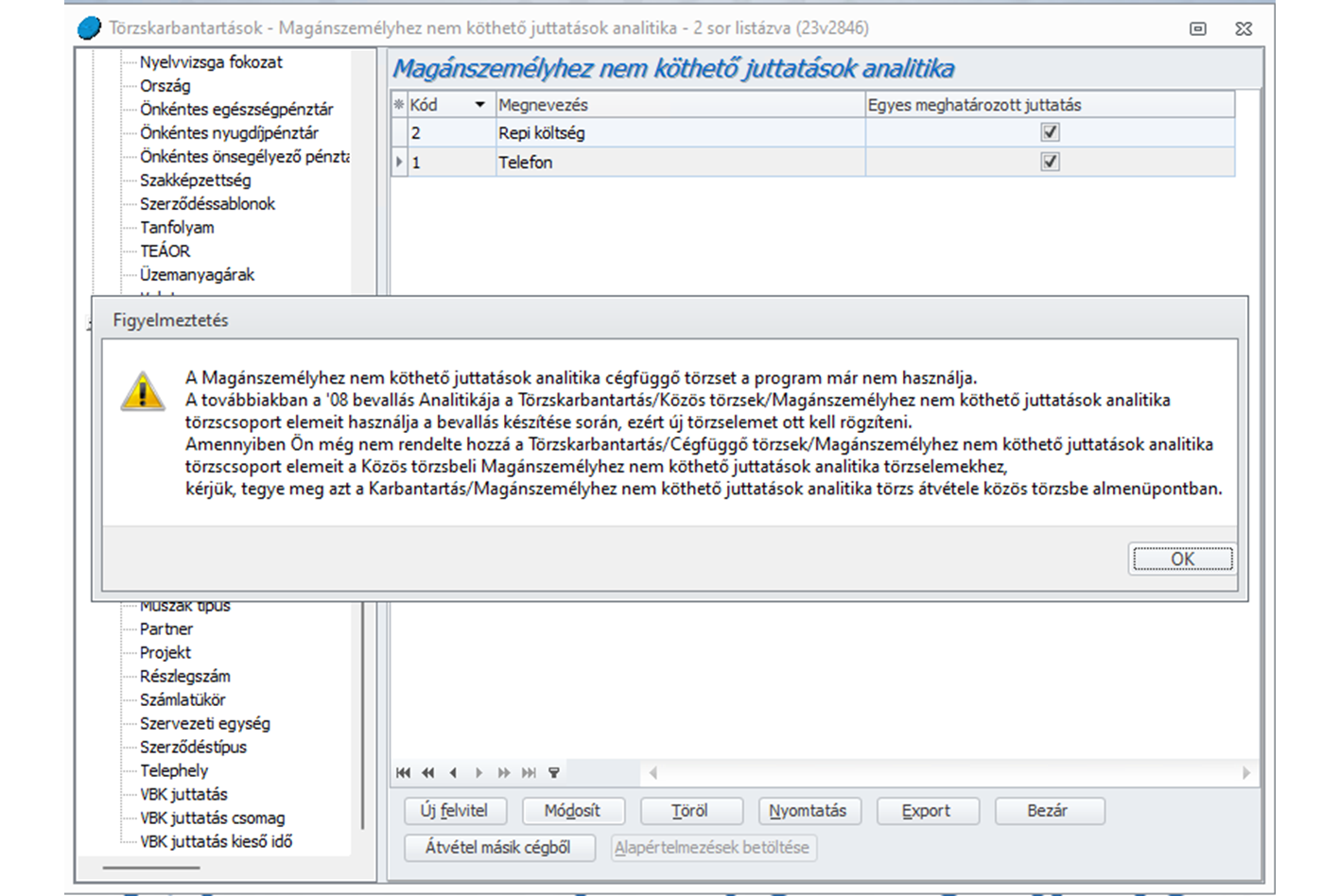

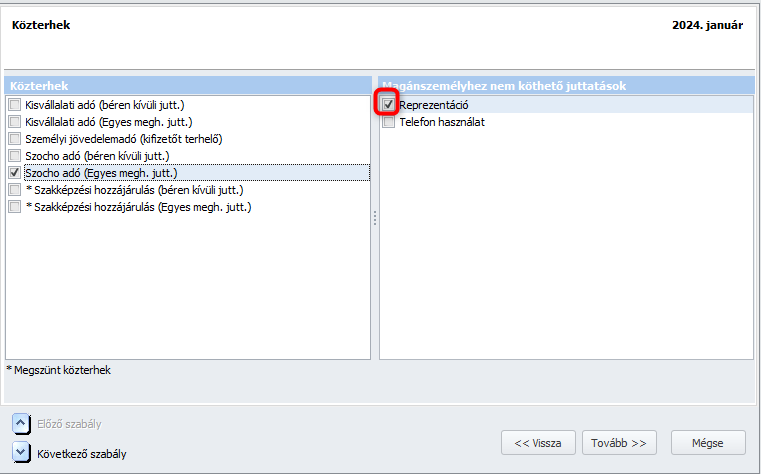

Kérjük fokozottan ügyeljenek arra, hogy az analitikával rögzített egyes meghatározott juttatásokat – pl.: telefon -, és a reprezentáció ((kivéve, ha a kifizető egyesület, köztestület, egyházi jogi személy, alapítvány) összegét 2024. évben már a negyedév utolsó hónapjában kell rögzíteni a 2408A-01-01 lapon, mivel ezeket is negyedévente kell bevallani, valamint közterheiket negyedévente kell megfizetni!

Közteher utalás

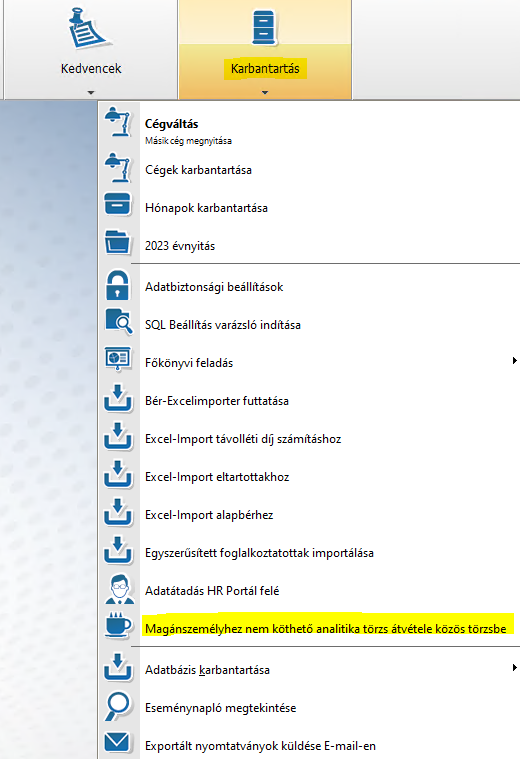

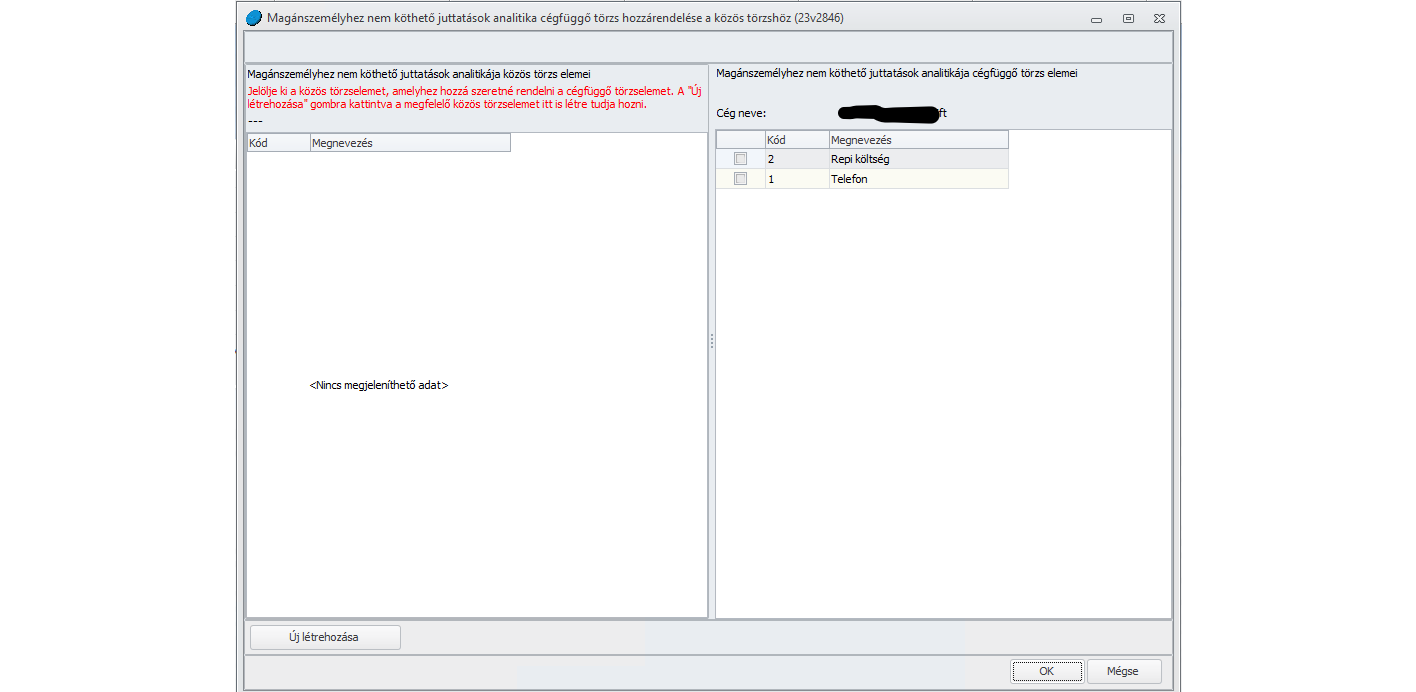

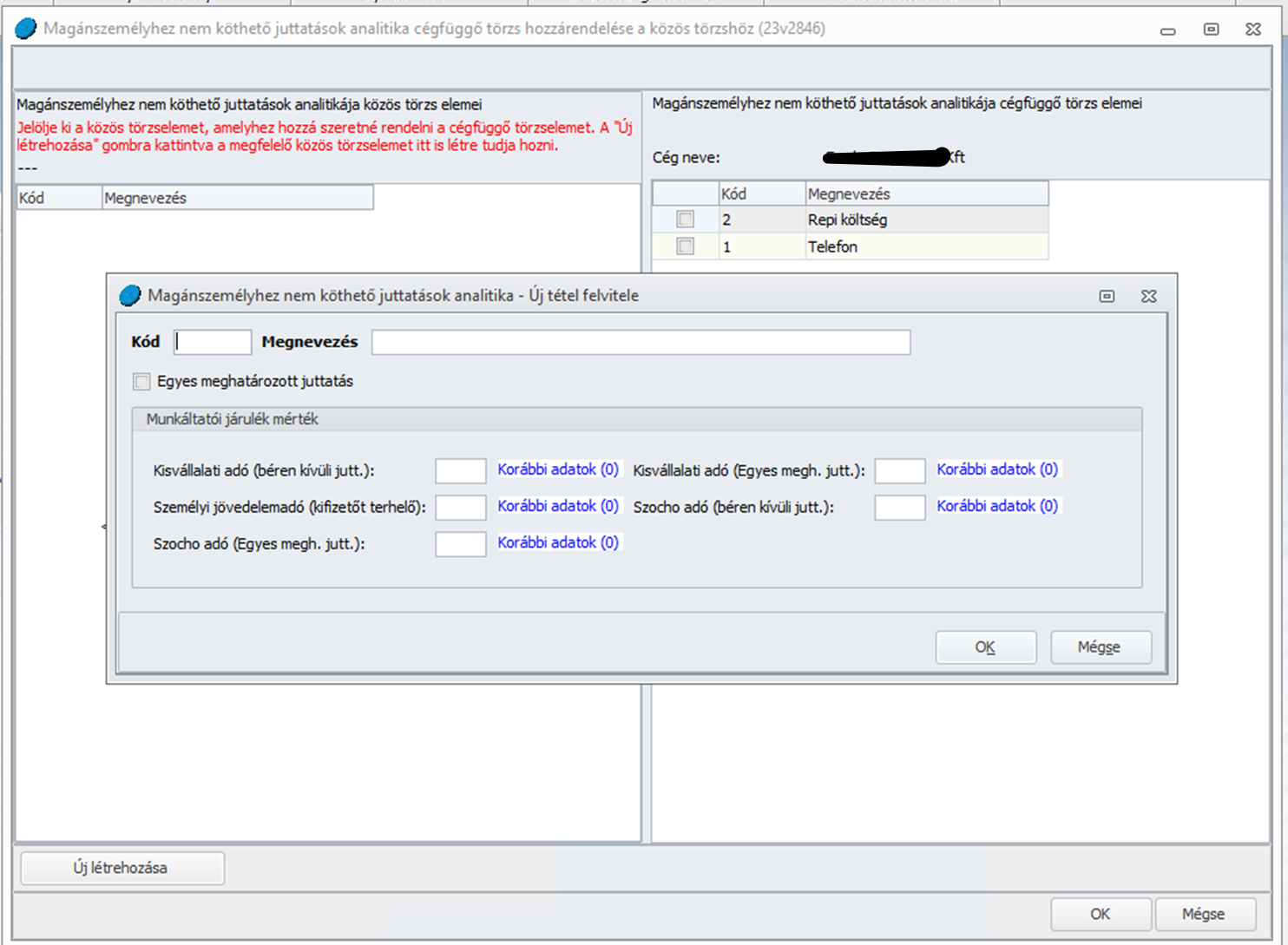

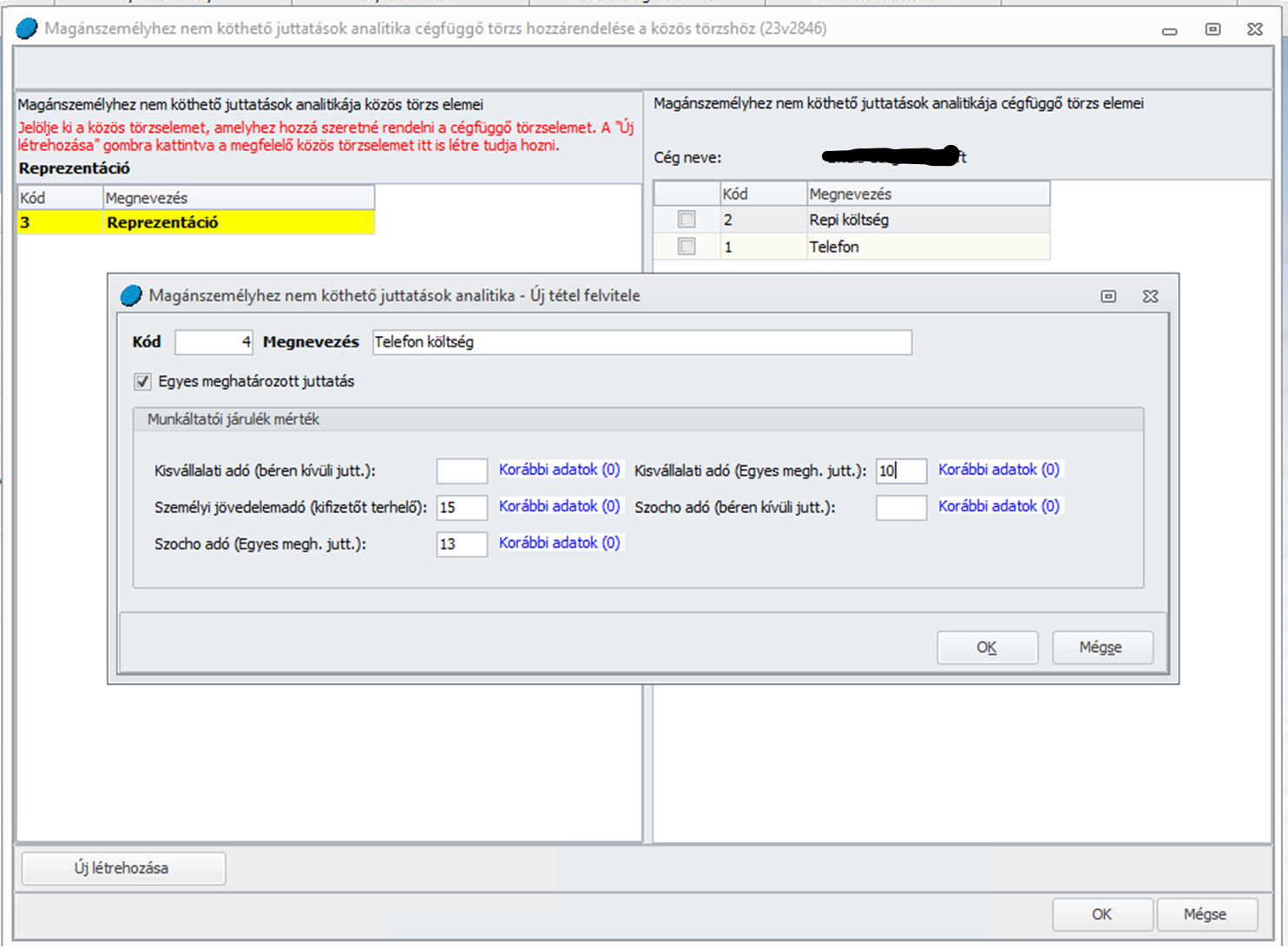

Az új járulékokat a magánszemélyhez nem köthető juttatások részen gyűjtjük.

Járulék táblázatok

A dolgozó és a jogviszony ágon található járulék táblázatokban az új kifizetői szocho járulék gyűjtését biztosítjuk.

Járulékigazolás

A Járulékigazolásra az új kifizetői szocho járulék gyűjtését biztosítjuk.

Főkönyvi feladás

A béren kívüli juttatások valamint azon egyes meghatározott juttatások után, amelyeket negyedévente kell szerepeltetni a bevallásban, a negyedév bármely hónapjában elszámolt közterhek a negyedév utolsó hónapjában kerülnek feladásra, abban az esetben is, ha a munkavállaló jogviszonya megszűnik a negyedév utolsó hónapja előtt.

KIVÁ-t alkalmazó cég esetében nincs változás. Havonta történő KIVA utalás és főkönyvi feladás beállítás mellett minden tétel a tárgyhóban kerül feladásra, 3 havonta történő KIVA utalás és főkönyvi feladás beállítás mellett a munkabérre, béren kívüli juttatásokra és az egyes meghatározott juttatásokra elszámolt közterhek a harmadik hónapban kerülnek feladásra. Ugyanez a működés érvényesül abban az esetben is, ha a munkavállaló jogviszonya megszűnik a negyed utolsó hónapja előtt.

Bérösszesítők

A negyedéves gyakoriság körébe tartozó egyes meghatározott juttatások és béren kívüli juttatások, valamint azok közterhei a juttatás hónapjának bérösszesítőjén továbbra is megjelenítésre kerülnek.

Jogszabályi háttér:

2023. évi LXXXIII. törvény az egyes adótörvények módosításáról

10.§

Az Szja tv. 69. § (5) bekezdés a) pontja helyébe a következő rendelkezés lép: (A közterheket a kifizetőnek – eltérő rendelkezés hiányában –) „a) a juttatás hónapját magában foglaló negyedév kötelezettségeként;” (kell megállapítania és a kifizetésekkel, juttatásokkal összefüggő adó és járulékok bevallására, megfizetésére az adózás rendjéről szóló törvényben előírt módon és határidőre kell bevallania és megfizetnie.)

Szja törvény:

69. § * (1) Béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [70. §], valamint a béren kívüli juttatások [71. §] után az adó a kifizetőt terheli.

(2) * Az (1) bekezdés hatálya alá tartozó juttatás esetében jövedelemnek minősül a juttatás értéke, ingyenesen vagy kedvezményesen juttatott termék, szolgáltatás esetén annak szokásos piaci értéke vagy abból az a rész, amelyet a magánszemély nem köteles megfizetni. A kifizetőt terhelő adó alapja

a) béren kívüli juttatás esetében az előzőek szerinti jövedelem,

b) béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások esetében az előzőek szerinti jövedelem 1,18-szorosa.

(3) * Ha a juttatás utalvány, készpénz-helyettesítő fizetési eszköz, e törvény külön rendelkezése alapján vagy annak hiányában is akkor minősül e § szerinti juttatásnak, ha a juttatási feltételek alapján megállapítható, hogy az mely termékre, szolgáltatásra, vagy milyen termék- vagy szolgáltatáskörben használható fel, továbbá ha az utalvány – a magánszemélynek ki nem osztott (nem juttatott) utalványok visszaváltása kivételével – nem visszaváltható, és egyebekben a juttatás körülményei megfelelnek a 70–71. § rendelkezéseinek.

(4) Az (1) bekezdés rendelkezése nem alkalmazható, ha a juttatás

a) értékpapír, értékpapírra vonatkozó jog, bármire korlátozás nélkül felhasználható utalvány, készpénz-helyettesítő fizetési eszköz;

b) természetes vagy tenyésztett gyöngy, drágakő, féldrágakő, nemesfém, nemesfémmel plattírozott fém és ezekből készült áru, valamint ékszerutánzat, érme, ha a körülmények alapján megállapítható, hogy a juttatás nem felel meg a rendeltetésszerű joggyakorlás követelményének.

(5) * A közterheket a kifizetőnek – eltérő rendelkezés hiányában –

a) * a juttatás hónapját magában foglaló negyedév kötelezettségeként;

b) a 70. § (5) bekezdése szerint adókötelezettség alá eső érték után az adóévre elszámolt éves összes bevétel megállapítására előírt időpontot követően az elszámolt éves összes bevétel megállapítása hónapjának kötelezettségeként;

c) a 70. § (7) bekezdése szerinti esetben az ott említett meghaladó rész után a juttatás hónapja kötelezettségeként; (ez a bkj rekreációs keretösszeget meghaladó része)

d) az a) ponttól eltérően, ha a magánszemély béren kívüli juttatásra jogosító jogviszonya úgy szűnik meg, hogy a megszűnéskor a munkáltatótól az adóévben szerzett béren kívüli juttatások együttes értéke az éves rekreációs keretösszeget meghaladja, a meghaladó rész után a jogviszony megszűnésekor, a megszűnés hónapja kötelezettségeként, a meghaladó rész után béren kívüli juttatásként már teljesített közteher beszámításával

kell megállapítania és a kifizetésekkel, juttatásokkal összefüggő adó és járulékok bevallására, megfizetésére az adózás rendjéről szóló törvényben előírt módon és határidőre kell bevallania és megfizetnie.

(6) Ha a magánszemély a kifizetőt terhelő adó mellett nem pénzben juttatott vagyoni értéket elidegeníti, annak szerzési értéke az a jövedelem, amely után a kifizető az adót megfizette.

70. § * (1) Egyes meghatározott juttatásnak minősül

a) a hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén a magánszemélynek juttatott adóköteles jövedelem;

b) a kifizető tevékenységének ellátása érdekében biztosított helyi és távolsági távbeszélő-szolgáltatás, mobiltelefon-szolgáltatás, továbbá az Internet-protokollt alkalmazó beszédcélú adatátvitel-szolgáltatás (az előbbi szolgáltatások együtt: telefonszolgáltatás) magáncélú használata címén meghatározott adóköteles jövedelem.

(2) Egyes meghatározott juttatásnak minősül az önkéntes kölcsönös biztosító pénztárakról szóló törvény előírásai szerint célzott szolgáltatásra – kivéve a kiegészítő önsegélyező szolgáltatásra – befizetett összeg.

(3) * Egyes meghatározott juttatásnak minősül a munkáltató által a szakképzési munkaszerződés alapján duális képzőhelyen folytatott szakirányú oktatásban részt vevő magánszemély, kötelező szakmai gyakorlaton lévő hallgató, duális képzésben hallgatói munkaszerződés alapján részt vevő hallgató részére azonos feltételekkel és módon ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás révén juttatott adóköteles bevétel.

(4) Egyes meghatározott juttatásnak minősül az adóévben reprezentáció és üzleti ajándékok juttatása alapján meghatározott jövedelem azzal, hogy a jövedelem meghatározásánál figyelmen kívül kell hagyni az e törvény előírásai szerint adómentes juttatásokat.

(5) Ha a kifizető egyesület, köztestület, egyházi jogi személy, alapítvány (ideértve a közalapítványt is), a (4) bekezdéstől eltérően mentes az adó alól az adóévben reprezentáció és a minimálbér 25 százalékának megfelelő egyedi értéket meg nem haladó üzleti ajándékok juttatása alapján meghatározott jövedelem azon része, amely a közhasznú, illetve cél szerinti tevékenysége érdekében felmerült, az adóévre vonatkozó beszámolóban kimutatott összes ráfordítás 10 százalékát, de legfeljebb az adóévre elszámolt éves összes bevétele 10 százalékát nem haladja meg.

(6) Egyes meghatározott juttatásnak minősül

a) * az évi három alkalommal – az erre vonatkozó nyilvántartás vezetése mellett – csekély értékű ajándék révén juttatott adóköteles jövedelem;

b) az olyan ingyenes vagy kedvezményes termék, szolgáltatás révén juttatott adóköteles bevétel, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető – jóhiszemű eljárása ellenére – nem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet, továbbá az egyidejűleg több magánszemély (ideértve az üzleti partnereket is) számára szervezett, ingyenes vagy kedvezményes rendezvénnyel, eseménnyel összefüggésben (ha a rendezvény, esemény a juttatás körülményeiből megítélhetően döntő részben vendéglátásra, szabadidőprogramra irányul) a kifizető által viselt költség (beleértve az ilyen rendezvényen, eseményen a résztvevőknek adott ajándéktárgyra fordított kiadást is, feltéve, hogy az ajándéktárgy egyedi értéke személyenként nem haladja meg a minimálbér 25 százalékát);

c) a kifizető által törvény vagy törvény felhatalmazása alapján más jogszabály rendelkezése következtében a magánszemélynek ingyenesen vagy kedvezményesen átadott termék, nyújtott szolgáltatás révén juttatott adóköteles jövedelem;

d) az olyan adómentesnek, üzleti ajándéknak nem tekinthető üzletpolitikai (reklám) célú juttatás, amely nem tartozik a szerencsejáték szervezéséről szóló törvény hatálya alá,

azzal, hogy a kifizető rosszhiszemű vagy jogszerűtlen eljárása esetén a kiszabható mulasztási bírság az adóalap 50 százaléka.

(7) * Egyes meghatározott juttatásnak minősül a 71. § (1) bekezdése szerinti juttatásnak a rekreációs keretösszeget meghaladó része.

(8) * A (7) bekezdés b) pont alkalmazásában az éves rekreációs keretösszeg *

a) évi 450 ezer forint, ha a munkavállaló munkaviszonya egész évben fennáll;

b) a 450 ezer forintnak a munkavállaló által az adott munkáltatónál az adóévben a juttatás alapjául szolgáló jogviszonyban töltött napokkal arányos összege, ha a munkavállaló munkaviszonya csak az év egy részében áll fenn;

c) évi 450 ezer forint, ha a magánszemély munkaviszonya a magánszemély halála miatt szűnik meg.

(9) E § alkalmazásában

a) csekély értékű ajándék: a minimálbér 10 százalékát meg nem haladó értékű termék, szolgáltatás;

b) elszámolt éves összes bevétel: a kifizető által az adóévre vonatkozó beszámolóban kimutatott (ennek hiányában az adóév utolsó napjára vonatkozó könyvviteli zárlat alapján megállapított) összes bevétel;

c) telefonszolgáltatás magáncélú használata címén adóköteles jövedelem: a kifizetőt a juttatás, szolgáltatás miatt terhelő kiadásokból

ca) a forgalomarányos kiadások tételes elkülönítésével és a nem forgalomarányos kiadásoknak a forgalomarányos kiadások magáncélú hányada értékével meghatározott magáncélú használat értékének, vagy a kifizető választása szerint a kiadások 20 százalékának, illetve – ha magáncélú telefonhasználat elkülönítése nem lehetséges – a kiadások 20 százalékának,

cb) ha a kifizető a szolgáltatás nyújtója, a magáncélú használat szokásos piaci értékének vagy az összes használat szokásos piaci értéke 20 százalékának

a magánszemély által meg nem térített része.

Hazautazás költségtérítésének felső korlátja 2024. évben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A hazautazás költségtérítésének felső korlátja 2024. évben 56 240 forint. Ennek okán aktualizálásra került a Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoportban a

-Helyk. bérlettérítés (hazaut., vevő a munkáltató) és a

-Helyk. bérlettérítés (hazaut., vevő a munkaváll.)

jövedelem jogcímek Bruttó maximuma mezőjének értéke 56 240 forintra.

Jogszabályi háttér:

A nemzetgazdasági miniszter közleménye a munkába járással kapcsolatos utazási költségtérítésről szóló 39/2010. (II. 26.) Korm. rendelet 3. § (3) bekezdés b) pontja szerinti hazautazással kapcsolatos költségtérítés havi felső korlátjáról a 2024. évben

A munkába járással kapcsolatos költségtérítésről szóló 39/2010. (II. 26.) Korm. rendelet 3. § (3) bekezdés b) pontjában foglaltak alapján a munkáltató által fizetett hazautazással kapcsolatos költségtérítés havi felső korlátja a 2024. évben 56 240 forint.

Új fejlesztések

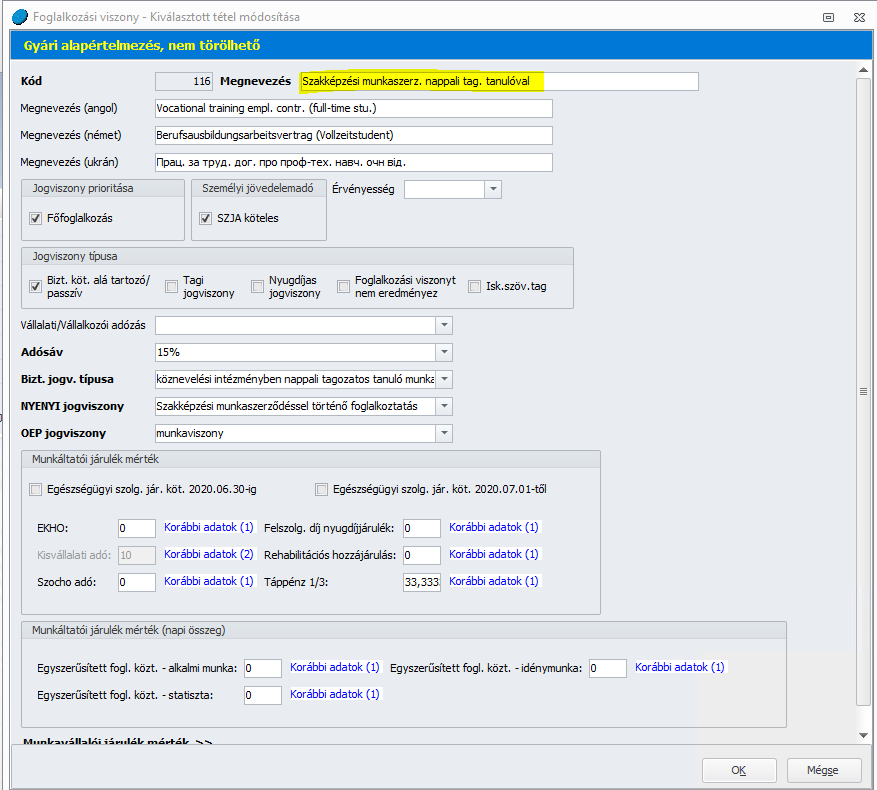

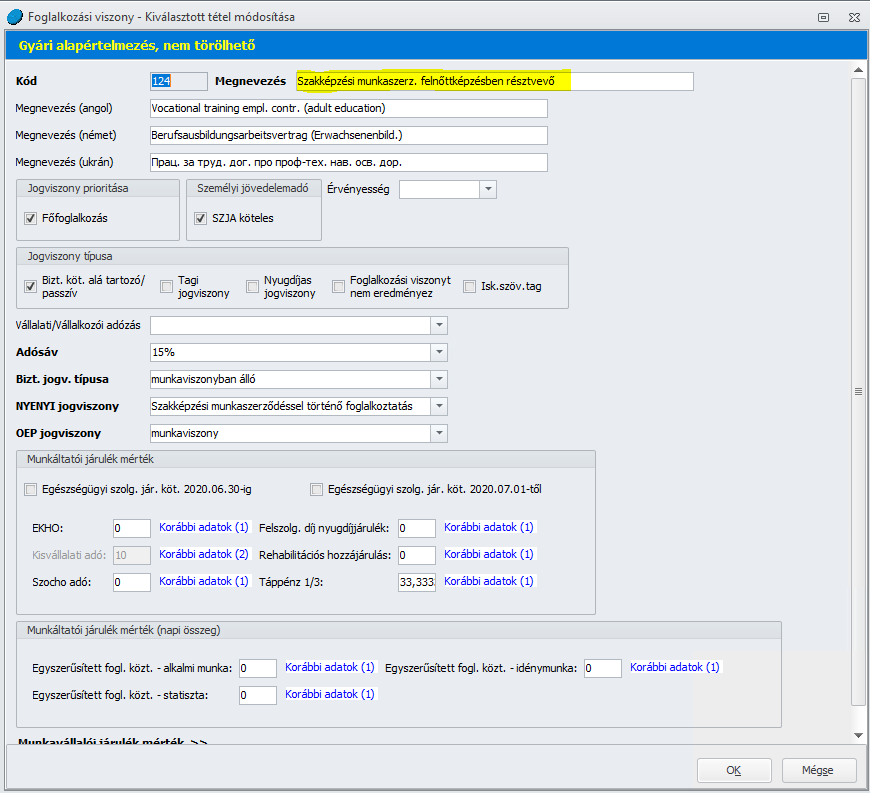

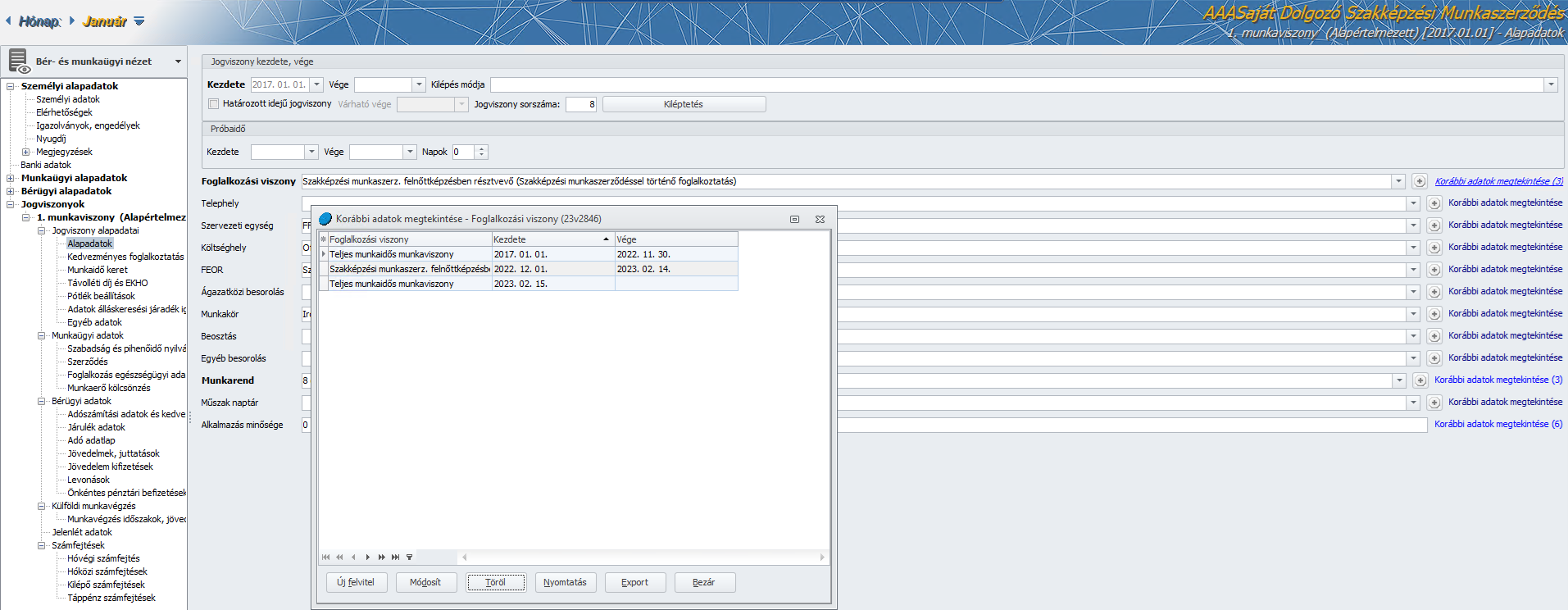

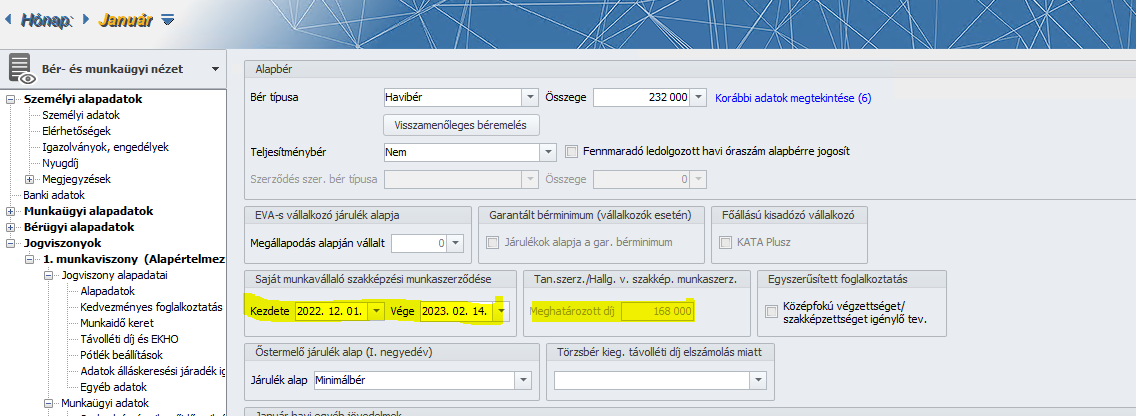

Jelen verziónktól kezdődően A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban a két új foglalkozási viszonyt biztosítunk

megnevezéssel.