Kulcs-Bér Verziótájékoztató – 2017. január/4 (v2197)

![]()

Megjelenési dátum: 2017. január 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonságok, fejlesztések

![]()

Megjelenési dátum: 2017. január 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2020. július 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

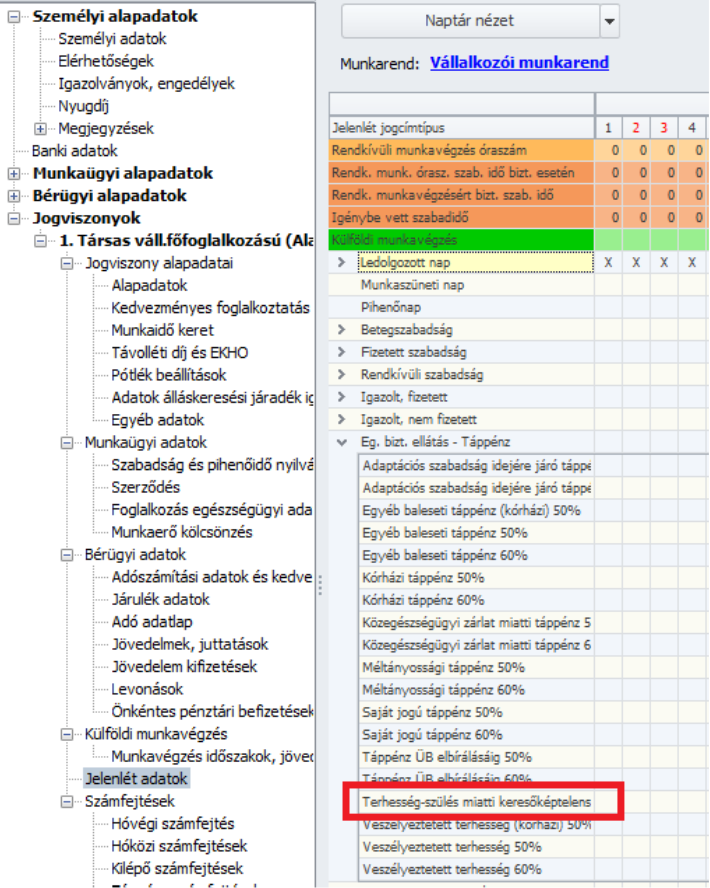

| Szociális ágazat, egészségügyi dolgozók és köztisztviselők ágazat specifikus munkaszüneti napjának elszámolása |

![]()

![]()

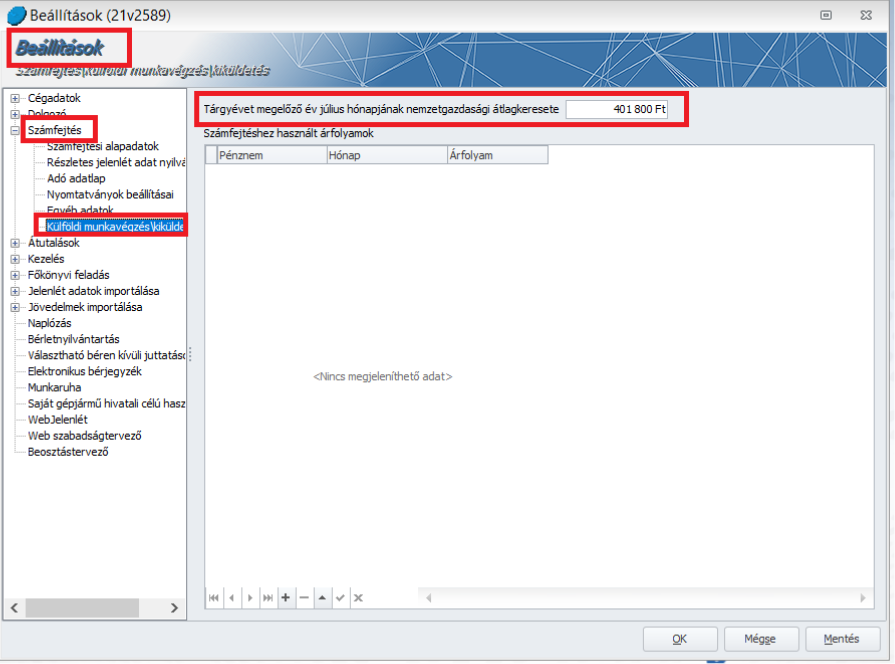

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározása

Kulcs-Bér Európa modul verzióban elérhető funkció

Jelen verziónkban biztosítjuk a 2020.07.01-től hatályba lépett új Tbj. szerinti, nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározását a következők szerint:

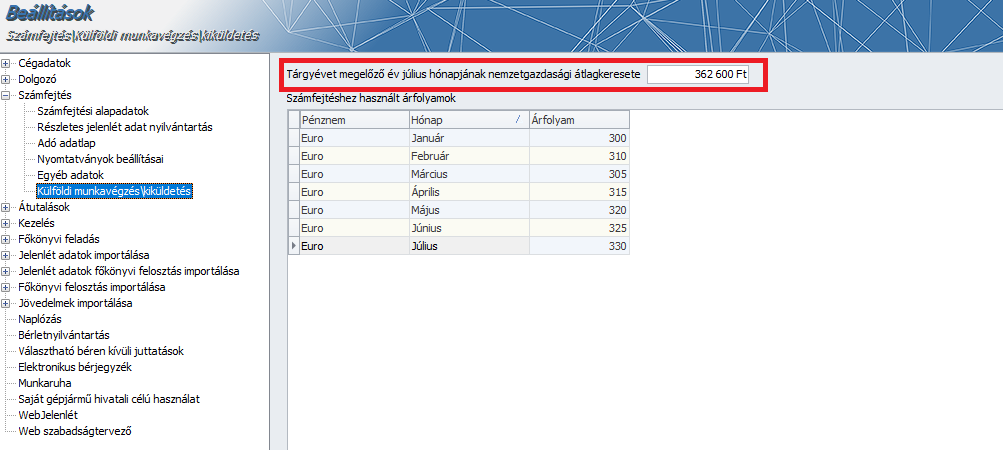

A Beállítások/Számfejtés beállításai/Külföldi munkavégzés/kiküldetés menüpont kiegészítésre került a KSH által meghatározott átlagkereset összegével.

A program az itt rögzített átlagkeresetet hasonlítja a dolgozón belül rögzített alapbér/ Magyarországon járulékköteles jövedelem összegével arra az időszakra amikor a munkavállalónak külföldi munkavégzés került jelölésre.

A frissítés letöltésével az átlagkereset automatikusan beírásra kerül, szükség esetén az összeg cégenként módosítható.

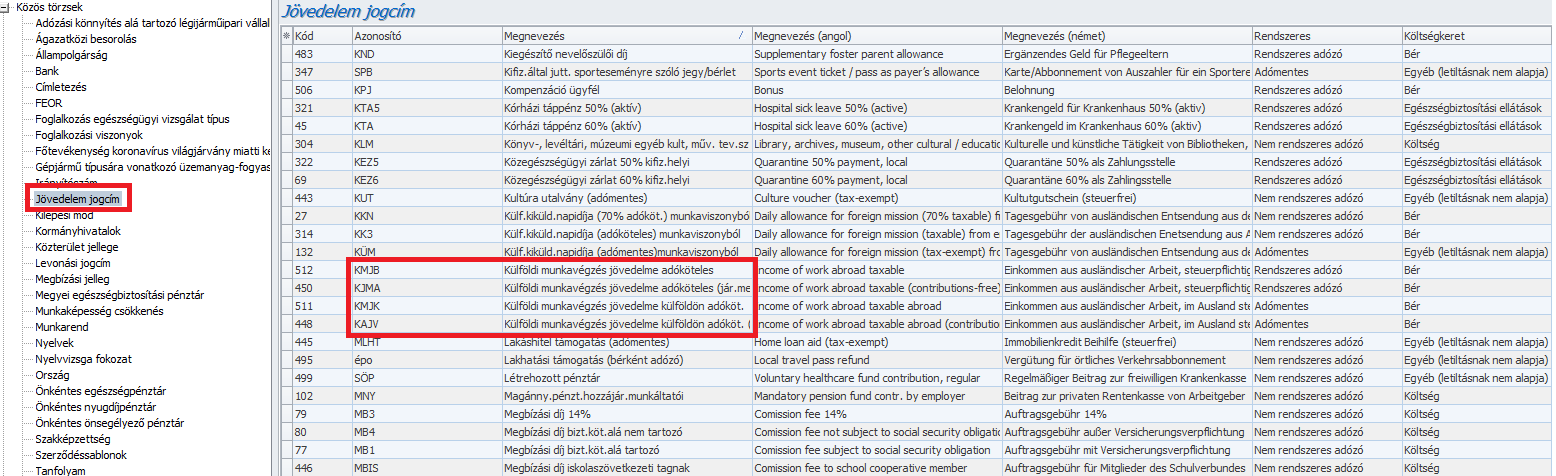

2020.07.01-től a külföldi munkavégzés jövedelme után TB járulék, valamint SZOCHO vagy KIVA fizetési kötelezettség áll fenn. A 2020.07.01-től hatályos megváltozott jogszabályi feltételek biztosítása érdekében új jövedelem jogcímeket biztosítunk a korábban használt külföldi munkavégzés jövedelmek helyett. Az új jövedelem jogcímek Jövedelem törzscsoportba történő felvitele és adatszolgáltatásra történő paraméterezése a jelen verziófrissítés futtatásakor automatikusan megtörténik.

Az új jogcímek megnevezése megegyezik a régi jogcímek jelenlegi megnevezésével, a régi jogcímek megnevezését a frissítés megváltoztatja: a megnevezés kiegészítésre került a „(jár.mentes)” szöveggel. A régi jövedelem jogcímeknél az érvényesség vége dátum a frissítéssel szintén automatikusan beállításra kerül 2020.06.30-ra. Az új jogcímeknél az érvényesség kezdete dátum 2020.07.01. lesz.

A számfejtés során a július havi számfejtésektől kezdődően az új jogcímeket, a korábbi hónapok számfejtéseiben a régi jogcímeket állítja be automatikusan a program a számfejtésben a külföldi munkavégzés jövedelmének.

Az alapadat rögzítésekre a szokott módon kell sort keríteni.

A járulékalap automatikus meghatározását a Kulcs-Bér Európa verziónkban biztosítjuk.

A KÜLFÖLDÖN ADÓZÓ JÖVEDELMEK UTÁN A SZOCHO ALAP ÉS TÁRSADALOMBIZTOSÍTÁSI JÁRULÉKALAP MEGHATÁROZÁSA:

Fogalmak:

KSH ÁTLAGKERESET: A TÁRGYÉVET MEGELŐZŐ ÉV JÚLIUS HÓNAPJÁRA, A KSH ÁLTAL KÖZZÉTETT NEMZETGAZDASÁGI BRUTTÓ ÁTLAGKERESET (2020.évben 362.600.-Ft)

TEVÉKENYSÉG ELLENÉRTÉKE: MINDEN OLYAN JÖVEDELEM, AMI A SZJA SZABÁLYOK SZERINT AZ ÖSSZEVONT ADÓALAPBA TARTOZÓ ÖNÁLLÓ ÉS NEM ÖNÁLLÓ TEVÉKENYSÉGBŐL SZÁRMAZÓ BEVÉTELBŐL AZ ADÓELŐLEG-ALAP SZÁMÍTÁSÁNÁL FIGYELEMBE VETT JÖVEDELEM LENNE, ha az adóztatás joga Magyarországon állna fenn.

Tipikusan ilyenek:

· alapbér

· bérpótlékok (túlóra díjazása is)

· jutalom

· bónusz

· jutalék

· munka ellenértékeként elszámolt adó és járulékköteles devizaellátmány

· betegszabadság

· más tagállam minimális bérszintjére történő bérkiegészítés

FŐSZABÁLY: A KSH BRUTTÓ ÁTLAGKERESET ÖSSZEGE KIZÁRÓLAG AKKOR ALKALMAZHATÓ JÁRULÉKALAPKÉNT, HA AZ ALAPBÉR ENNÉL KISEBB, DE A TEVÉKENYSÉG ELLENÉRTÉKE TÖBB, MINT A BRUTTÓ ÁTLAGKERESET ÖSSZEGE.

Egyéb szabályok:

· Ha a kiküldött munkavállalót nem teljes munkaidőben foglalkoztatják, a KSH bruttó átlagkeresetet nem szükséges arányosítani.

· Ha a munkavállaló az adott naptári hónap egy részében külföldön, egy részében Magyarországon dolgozik, az alapbért és a KSH bruttó átlagkeresetet 30-as osztószám alapulvételével kell arányosítani.

· Ha a munkavállaló részére egy 31 napos hónapban 1-től 30-ig táppénzt számfejtenek, és a hónap 31. napja pihenőnap, munkaszüneti nap, akkor a TB járulékfizetési alsóhatár 1/30-ad része után meg kell fizetni a TB járulékot erre a napra.

Jogszabályi háttér:

2019.évi CXXII. törvény 27. §

![]()

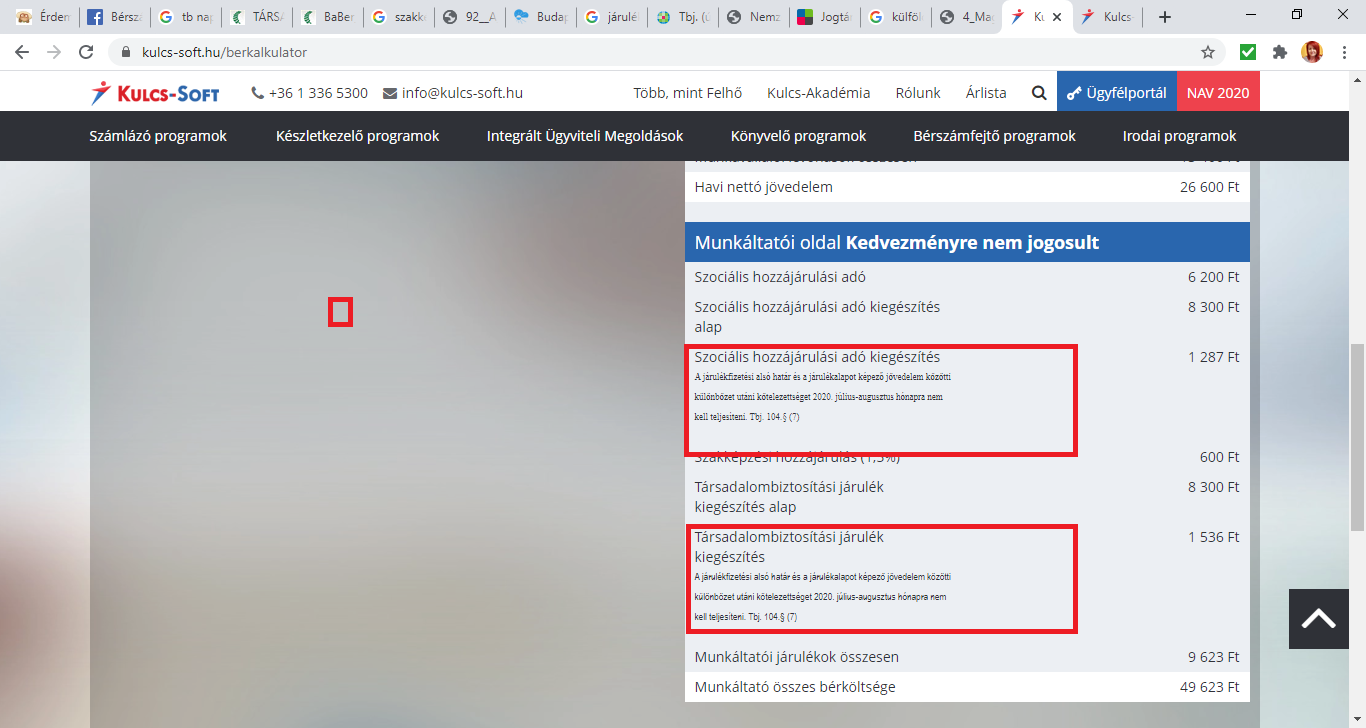

Járulékfizetési alsó határ megállapítása 2020. július és augusztus hónapra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020. július 14-én megjelent 168. Magyar Közlönyben közzétett Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020.évi LXXVI. törvény 143. §-a módosította a július 1-től hatályba lépő TB törvényt. Az új rendelkezés alapján a járulékfizetési alsó határ és a ténylegesen kifizetett járulékalapot képező jövedelem közötti különbözet után fennálló társadalombiztosítási járulékfizetési kötelezettséget a 2020. július és augusztus hónapra vonatkozóan nem kell teljesíteni. Ezekben az esetekben a járulékalapot képező jövedelmekre az alsóhatár szabályt nem kell alkalmazni.

Fontos: Amennyiben Önök a jelen verziófrissítésünk futtatását megelőzően 2020.07.hónapban számfejtést készítettek olyan munkaviszony kapcsán, amelyben a TB járulékköteles jövedelem nem érte el a járulékfizetési alsóhatárt (havi szinten a minimálbér 30%-át, azaz 48.300.-Ft-ot), kérjük, ismételjék meg ezt, vagy ezeket a számfejtéseket annak érdekében, hogy július havi 2008 bevallásra, valamint a közteherutalásba helyes adatok kerüljenek gyűjtésre!

Jogszabályi háttér:

2019.évi CXXII. törvény 104.§ (7) bekezdés

![]()

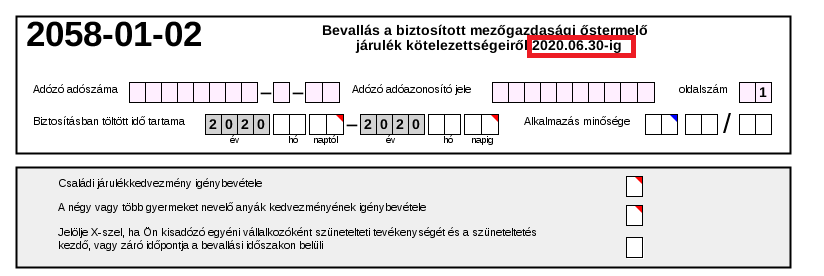

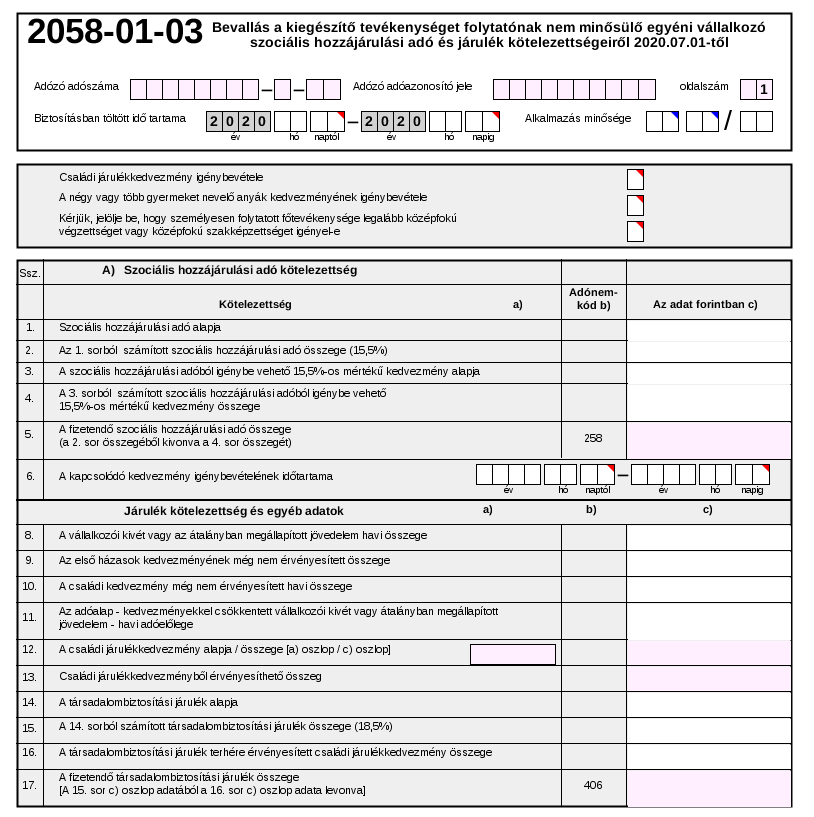

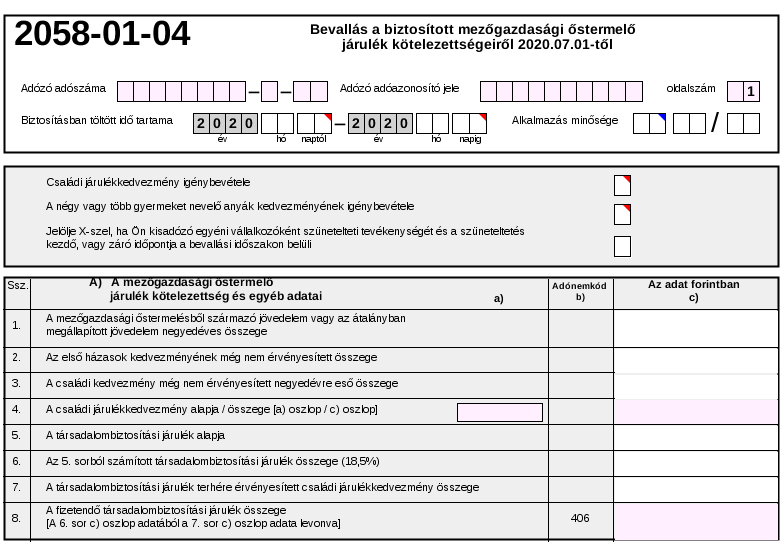

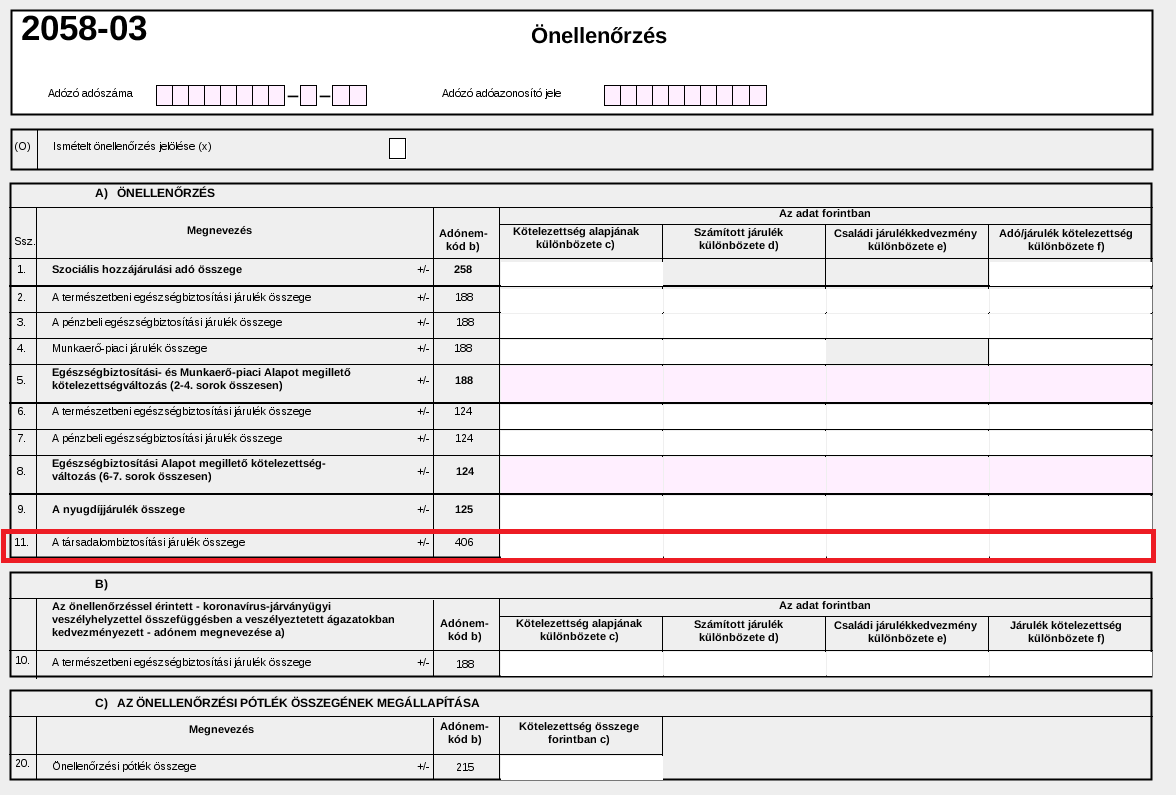

2058-as bevallás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2058 bevallás gyűjtése frissítésre került a NAV 2020. július 17-én közzétett 5.0 verziójának megfelelően.

A 2058 bevallás a következőkkel módosult:

2058/NY lap – A B10 szekció szövege megváltozott:

2058-01-01 lap fejléc szövege kiegészült:

2058-01-02 lap fejléc szövege kiegészült:

2058-01-03 lap– július 1-től ezen a lapon kell gyűjteni a kieg. tevékenységűnek nem minősülő egyéni vállalkozó szocho és járulék kötelezettségeit:

2058-01-04 lap – július 1-től ezen a lapon kell gyűjteni a biztosított mg. őstermelő járulék kötelezettségeit.

2058-03 lap -Az A9 szekció kiegészült egy új 11. sorral Társadalombiztosítási járulék megnevezéssel.

Jelen verziónk biztosítja a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvényben foglaltak alkalmazását az új lapok gyűjtésének biztosításával.

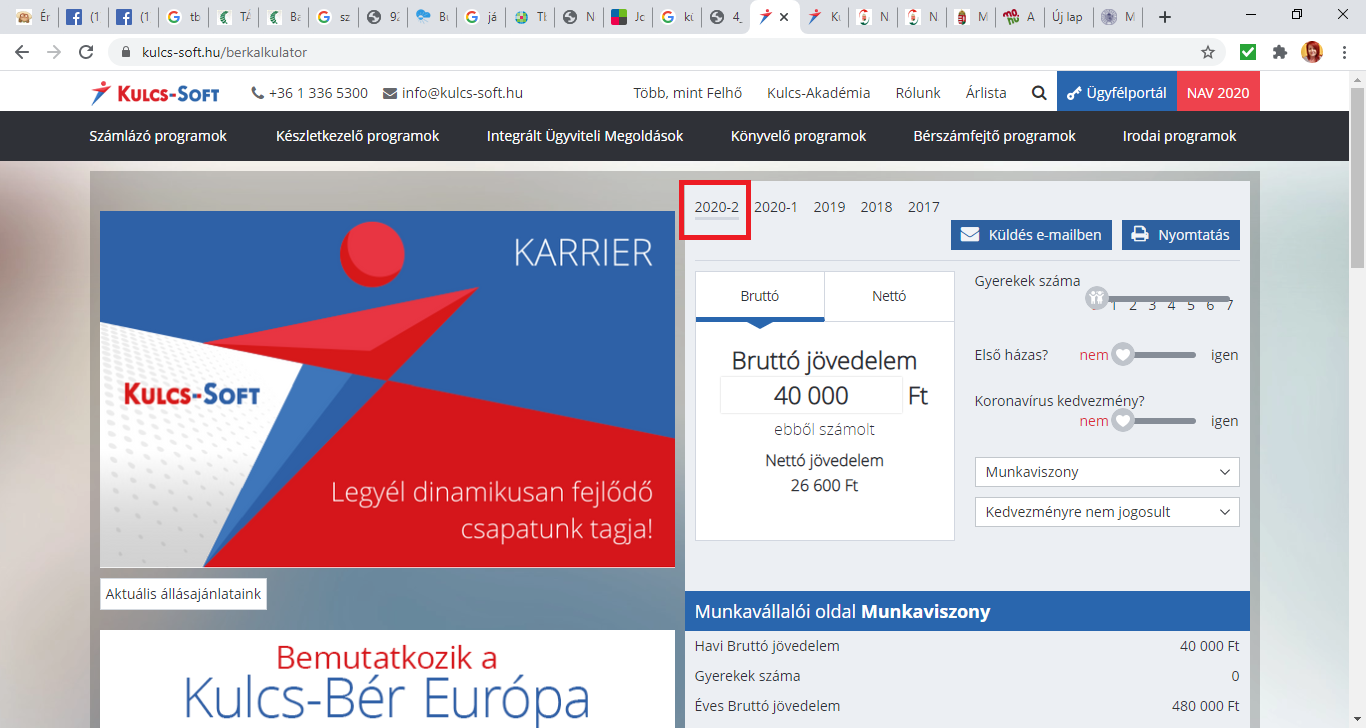

Bérkalkulátor

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Kulcs-Soft honlapon, facebook-on és mobil alkalmazásként elérhető bérkalkulátoraink egyaránt aktualizálásra kerültek a 2020. július 1-i TB és SZOCHO törvény változásoknak megfelelően. A július 1-től érvényes kalkuláció a 2020-2 fülön érhető el:

A 2020-2 fül kalkulációja már a 2020.szeptember hónaptól hatályba lépő járulékfizetési alsóhatár szabályokat is kezeli, de ezeket a Tbj. 104. § (7) bekezdés alapján július és augusztus hónapra még nem kell alkalmazni!

![]()

2020.07.01-től megváltozott az egészségügyi szolgáltatási járulék számlaszáma és adónem kódja

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.július 1-től a fizetési kötelezettséget a „NAV Egészségügyi szolgáltatási járulék beszedési számla” megnevezésű, 10032000-06055826 számlaszámú, 408-as adónemkódú költségvetési számlára kell teljesíteni.

Ha a kötelezettség előírására visszamenőlegesen, 2020. július 1. előtti időszakra kerül sor, akkor az erre az időszakra vonatkozó járulékot a 124-es adónemkódú („NAV Egészségbiztosítási Alapot megillető bevételek magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla”), 10032000-06056229 számú költségvetési számlára kell teljesíteni.

Tehát, ha olyan jogviszonyban kerül sor számfejtésre, amelynek foglalkozási viszonyában az Egészségügyi szolg.jár. köt. 2020.06.30-ig és/vagy az Egészségügyi szolg.jár. köt. 2020.07.01-től jelölőnégyzetek valamelyike bejelölt, és a számfejtésben megjelenik az egészségügyi szolgáltatási járulék, akkor a 2020.06.havi számfejtésig bezárólag a 124, a 2020.07.havi számfejtéstől kezdődően pedig a 408 adónem kódra kell gyűjteni az egészségügyi szolgáltatási járulék kötelezettséget.

Az egészségügyi szolgáltatási járulék fent írtak szerinti gyűjtését jelen verziónkban már biztosítjuk.

![]()

Közzétételre kerültek a 2020.07.01-től hatályba lépő TB járulék számlaszámai és adónem kódjai

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Utalások kezelése/Közterhek pontban 2020.07.hónaptól a TB járulékot a következők szerint kell gyűjteni:

- A biztosítottaktól levont TB járulék

neve: NAV Biztosítottaktól levont társadalombiztosítási járulék

számlaszáma: 10032000-06055819

adónem kódja: 407

- A magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő TB járulék

neve: NAV Társadalombiztosítási járulék magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla

számlaszáma: 10032000-06055802

adónem kódja: 406

A TB járulékok gyűjtését jelen verziónkban már biztosítjuk.

![]()

BIKE lap gyűjtés

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.07.01-től a BIKE lapra nyugdíjjárulék helyett TB járulékot gyűjtünk. A nyomtatvány III. pontjában a „Nyugdíjjárulékköteles jövedelem összege” oszlop nevet „Nyugdíj vagy TB járulékköteles jövedelem összege” megnevezésre, a „Nyugdíjjárulék összege” oszlop nevet pedig „Nyugdíj vagy TB járulék összege” megnevezésre módosítottuk. A továbbiakban BIKE xml fájlt nem gyűjt a program, de a pdf nyomtatvány gyűjtését biztosítjuk.

![]()

Családi járulékkedvezmény érvényesítése GYED nyugdíjjárulékkal szemben 2020.07.01-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020. július 14-én megjelent 168. Magyar Közlönyben közzétett Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020.évi LXXVI. törvény 145. §-a módosította a július 1-től hatályba lépő TB törvényt.

A módosítás alapján a családi járulékkedvezmény nem csupán a TB járulékkal, hanem a nyugdíjjárulékkal szemben is érvényesíthető az új TB törvény hatálybalépését követően is.

Fontos: Amennyiben Önök a jelen verziófrissítésünk futtatását megelőzően 2020.07.hónapban számfejtést készítettek olyan biztosítási jogviszony kapcsán, amelyben a GYED került számfejtésre, és a GYED-ben részesülő magánszemély nyilatkozata alapján a családi járulékkedvezményt is érvényesíteni kell a számfejtésben, kérjük, ismételjék meg ezt, vagy ezeket a számfejtéseket annak érdekében, hogy a kedvezmény érvényesüljön a számfejtésben!

![]()

![]()

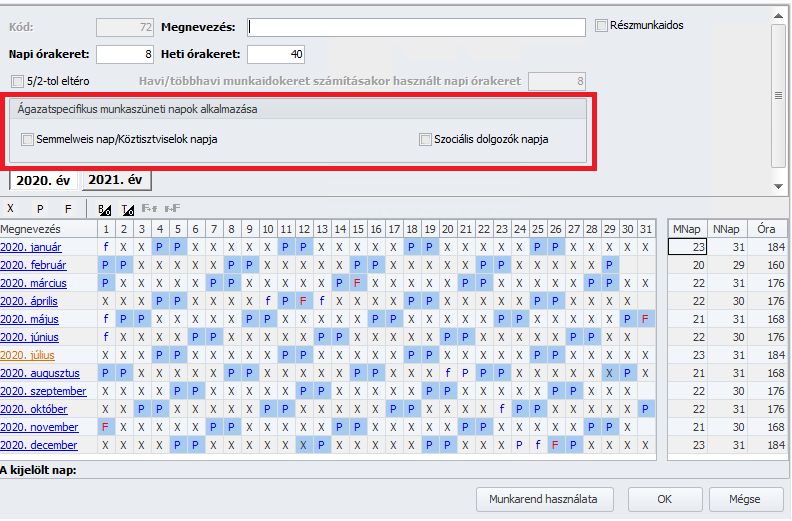

Szociális ágazat, egészségügyi dolgozók és köztisztviselők ágazat specifikus munkaszüneti napjának elszámolása

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően biztosítjuk programunkban a szociális ágazatban, egészségügyben és köztisztviselőknél ágazatspecifikus munkaszüneti napok jelölhetőségét és elszámolását.

A Törzskarbantartás/Közös törzsek/Munkarend pontban a beállító felületre új beállítható elemként bekerült a két ágazatspecifikus munkaszüneti nap jelölőnégyzete. Ezek akár egyenként, akár együttesen is jelölhetők a munkarendben. Bejelöltség esetén az ilyen munkarend alapján feltöltött jogviszonyos jelenlét adatok a Mt. szerinti munkaszüneti napokkal azonos módon kerülnek kezelésre a számfejtés során.

Ez a fejlesztésünk jelenleg is folyamatban van, jelen verziónkban részletes jelenlétadat rögzítés, valamint munkaidőkeret meghatározása mellett a számfejtés még nem kezeli az ágazatspecifikus munkaszüneti napi jelöléseket.

![]()

![]()

Felszolgálási díj nettó értékének számítása koronavírus járvány kedvezmény érvényesítése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban, ha a cég a korona kedvezmény alá tartozik, és korona kedvezményes időszakban a Jövedelem törzsben alapértelmezetten biztosított felszolgálási díj jogcímen kap jövedelmet, akkor e jövedelem számítási módja (Felszolgálási díj elszámolása) mellett a következőt biztosítjuk: Az egyéb jövedelmek pontban az összeg oszlopba berögzített jövedelem összegét a program a számfejtés során csak az ÁFA tartalommal csökkenti.

![]()

Választott tisztségviselő jogviszony, kilépés utáni számfejtése 2020.06.30 után

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.07.01-e előtti időszakra vonatkozó és 2020.06.30-a utáni időszakban készített kilépés utáni számfejtésben hibásan jelentek meg az egyéni járulékalapok. A hibát javítottuk.

![]()

Megbízás bizt. köt. alá tartozó jövedelem KIVA alapként jelent meg korona kedvezmény hatálya alá tartozó cégeknél

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A korona kedvezmény hatálya alá tartozó KIVA vállalkozások esetében a biztosítási kötelezettség alá tartozó megbízási díjak számfejtésekor nem érvényesült a számfejtésben a KIVA mentesség. A 6/2020. korm. rend szerinti vírus miatti KIVA mentesítés a teljes személyi jellegű kifizetésekre vonatkozott, így a jelen verzióban 2020. március – június vonatkozásában már a megbízási díj számfejtésekor sem jelenít meg a program KIVA kötelezettséget.

Megjelenési dátum: 2019. szeptember 18.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Őstermelők adatszolgáltatási kötelezettségének változása miatt módosításra került a 1958-as adatszolgáltatás felgyűjtése |

![]()

Megjelenési dátum: 2020. február 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| Helyközi bérlettérítés maximum összege |

| Táppénz fizetési jegyzéket érintő változás |

| Segélyezési pénztárnaplót érintő változás |

![]()

Megjelenési dátum: 2017. április 27.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2024. február 27.

Felhős Ügyfeleink számára a verzió 2024. február 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónktól kezdődően programunk Karbantartás/Egyszerűsített foglalkoztatottak importálása beolvasó felületén a Bruttó bér mező mellett új mezőt biztosítunk Órabér megnevezéssel az órabéres díjazás importálhatósága céljából.

Ennek érdekében az import fájl kiegészíthető egy új mezővel, amely az „Kifizetett bruttó bér” után következik.

Amennyiben ez az új Órabér mező kitöltésre kerül, abban az esetben nem a Bruttó bér mező adata kerül beolvasásra napibérként, hanem az órabér mező adata kerül beemelésre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Alapbér táblarészének Bér típusa sorára oly módon, hogy a Bér típusa mezőbe az Órabér típus, az Összege mezőbe pedig a beolvasó felületen az Órabér mezőbe rögzített adat kerül.

Amennyiben a beemelésre kerülő import sablonban mind pedig a Bruttó bér mező kitöltésre kerül, ebben az esetben a Feldolgoz gombra kattintva azon sor(ok)on, amely(ek)en mind az Órabér mező, mind a Bruttó bér mező kitöltésre került, a program figyelmeztető üzenetet jelenít meg a Figyelmeztetés mezőben a következő szöveggel: „Mivel az Órabér mező kitöltött, így alapbérként ezen mező adat kerül beemelésre órabérként a jogviszony alapbér táblarészébe, nem a Bruttó bér mező adata napibérként!” Mindkét mező kitöltöttsége esetében tehát a Órabér mező adata kerül beemelésre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Alapbér táblarészének Bér típusa sorára oly módon, hogy a Bér típusa mezőbe az Órabér típus, az Összege mezőbe pedig a beolvasó felületen az Órabér mezőbe rögzített adat kerül.

FONTOS! Az új oszlop használata nem kötelező. Az eddigi import fájl formátum változtatás nélkül használható.

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

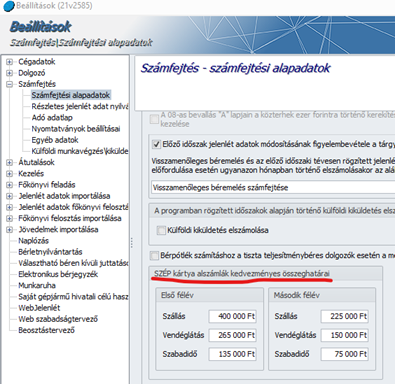

Több Ügyfelünk jelezte, hogy az általuk kezelt cégnél cafeteria rendszer működik, amelynek keretében a szép kártya is választható elem. Az éves választott szép kártya juttatás összege meghaladja az éves rekreációs keretösszeg kedvezményes határát. Ebből kiindulva külön jövedelem jogcímeken tartják nyilván az éves juttatás béren kívüli juttatás (bkj) részének és egyes meghatározott juttatás (emj) részének 1/12 részét havi szinten. Előbbit az alapértelmezett SZÉP kártya jövedelem jogcímen, utóbbit egyedi, egyes meghatározott juttatás típusú jövedelem jogcímen a SZÉP kártya jelölőnégyzet bekapcsolt állapota mellett az egyedi jövedelem jogcímnél.

Utóbbi jövedelem jogcím korábbi verzióinkban negyedéves emj közterhekkel jelent meg a számfejtésben, de a fenti körülményekre tekintettel a témában érintett Ügyfeleink jelezték, hogy ezeket a jövedelem jogcímeket havi emj közterhekkel szeretnék megjeleníteni a számfejtésben, hogy a 08 bevallásra és a közteherutalásba is havonta kerüljenek az ilyen jövedelem jogcímen számfejtett jövedelmek gyűjtésre.

A fenti igény biztosítása érdekében a következőt biztosítjuk jelen verziónktól kezdődően:

Ha az egyedileg létrehozott SZÉP kártya jövedelem jogcím esetében a jövedelem törzs beállító felületén a Cafeteria részben a típus mező adata „Egyes meghatározott juttatás” és a SZÉP kártya jelölőnégyzet bejelölt állapotú, akkor az így beállított jövedelem jogcímen számfejtett tételek esetében havi emj közterheket jelenít meg a számfejtés során a program.

Fontos!

Kérjük, a 2024. február havi közteherutalás gyűjtését jelen verziónkon futtassák!

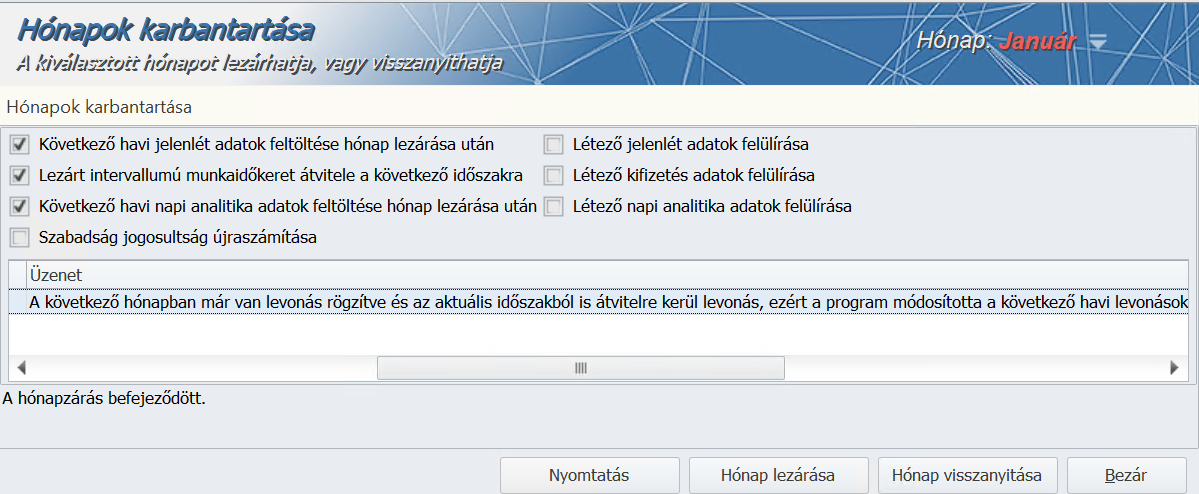

Változás a lezáratlan tárgyhónapot követő hónapban rögzített levonások/letiltások kezelésében

Korábbi verzióinkban abban az esetben, ha a lezárásra kerülő hónapban a Dolgozók adatai/Jogviszonyok/Bérügyi adatok/Levonások pontban levonás/letiltás került rögzítésre és a következő hónapban még nem készült számfejtés, de a következő hónapban is került rögzítésre levonás/letiltás, akkor a hónapzárás során a következő hónapból törlésre került az összes, a következő hónapban rögzített letiltás.

Jelen verziónktól kezdődően ez a működés változtatásra került oly módon, hogy a hónapzárás alkalmával átveszi a program a lezárásra kerülő hónap levonásait/letiltásait, melyek megtartják a lezárásra kerülő hónapban már kialakított sorrendet. Ezután ebbe a sorrendbe a következő hónapban a hónapzárást megelőzően rögzített levonások a következő hónapban a hónapzárás előtt már meghatározott sorrendben – a törvényi sorrendet is figyelembe véve – beillesztésre kerülnek. Ha két letiltás esetében azonos a törvényi sorrend, akkor a rögzítési sorrend rangsorol, azaz a lezárásra kerülő hónapból átvételre kerülő tételeket a hónapzárás a következő havi letiltásokhoz képest korábban rögzítettként kezeli.

A hónapzárás során abban az esetben, ha a lezárásra kerülő hónapban, és az azt követő hónapban is vannak rögzített levonások/letiltások, – és a helyes törvényi sorrend meghatározására szükség van -, a következő üzenetet jeleníti meg a program:

„A következő hónapban már van levonás rögzítve és az aktuális időszakból is átvitelre kerül levonás, ezért a program módosította a következő havi levonások törvényi sorrendjét, kérjük ellenőrizze!”

Fontos!

Amennyiben a hónapzárás során az Önök állományában valamely jogviszonyhoz kapcsolódóan megjelenik ez a fenti tájékoztató üzenet, kérjük ellenőrizzék a fentiekkel érintett jogviszony(ok)ban a levonások/letiltások törvényi sorrendjének helyességét, és szükséges esetben módosítsák azt.

Ideiglenes lakcím (Tartózkodási hely) adatok lekérésének lehetősége állományi listában

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően lehetőséget biztosít a program a ideiglenes lakcím (tartózkodási hely) lekérésére a Vezetői információk/Állományi lista pontban.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően lehetőséget biztosítunk a Nyomtatványok/Bérügyi/Belépés nyomtatványai/Biztosítotti nyilvántartásba vétel pontban arra, hogy Felhasználóink akár a NAV iktatószám megjelenítése nélkül is gyűjthessék az Igazolás biztosítotti nyilvántartásba vételről iratot. Amennyiben nem kívánják a NAV iktatószámot felgyűjteni az iratra, úgy az általános szűrőablakból a Nyomtatási képre jutva a képernyő bal oldalán megjelenő beállító panelen az „Iktatószám megjelenítés” jelölőnégyzetet tegyék bejelöletlen állapotúvá.

Új Felszolgálási díj jövedelem jogcímek biztosítása a Jövedelem törzsben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

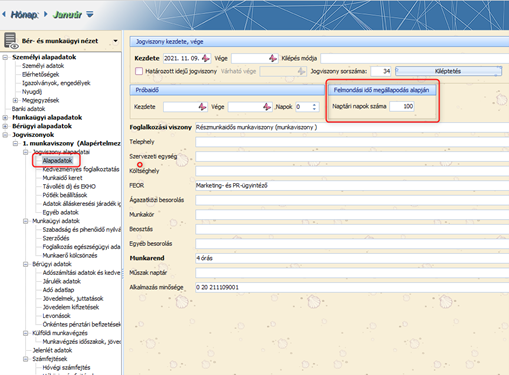

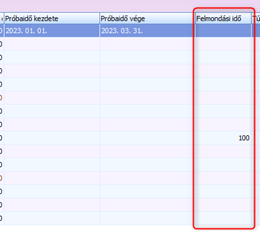

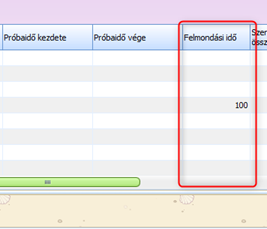

A Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok menüpontban biztosítunk egy „Felmondási idő megállapodás alapján” nevű mezőt azon ügyfeleink számára, akik az Mt-ben meghatározott felmondási időtől eltérő időt állapítanak meg a munkaszerződésben.

Az ebbe a mezőbe rögzített érték kilistázható a Vezetői információk/Állomány listában, valamint a Jogviszonyos listában.

Mind a két listában alapértelmezetten a Próbaidő vége után jelenik meg.

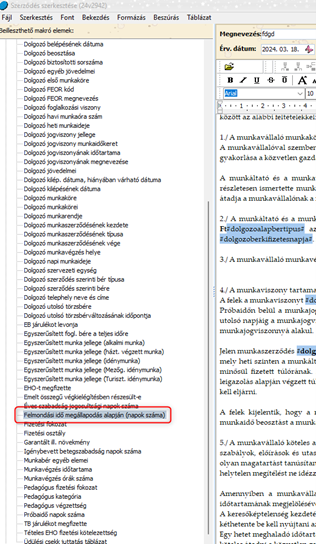

Az új mezőt a szerződéssablonba be lehet szúrni a dolgozó adatlapján a Jogviszonyok/Munkaügyi adatok/Szerződés menüpontban:

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban az önkéntes pénztári munkáltatói támogatás jövedelem jogcímek ( ÖSN, ÖSR, ÖPR, ÖPN, ÖER, ÖEN) esetében a jövedelem törzsben a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet bejelölt állapotú volt. A NAV-tól kapott szakmai vélemény megerősítette, hogy az önkéntes pénztári munkáltatói támogatásokkal szemben foglalkoztatói kedvezmény (SZOCHO, KIVA) nem érvényesíthető – kivéve a megváltozott munkaképességű személyek után érvényesíthető adóadókedvezményt -. Az önkéntes pénztári munkáltatói támogatás jövedelem jogcímek esetében a fentiek okán a jövedelem törzsben a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet jelen verziónktól kezdődően bejelöletlen állapotú, e jövedelmekkel szemben a számfejtés során a kizárólag a megváltozott munkaképességű személyek után érvényesíthető adóadókedvezmény érvényesül a számfejtés során.

A NAV-tól kapott szakmai vélemény érdemi része a következő:

A Számv. tv. szerint az önkéntes pénztári munkáltatói támogatás nem tartozik a bérköltség kategóriájába, az a 3. § (7) bekezdés szerint személyi jellegű egyéb kifizetésnek minősül [azok a kifizetések, amelyeket a munkáltató a munkavállaló részére jogszabályi előírás vagy saját elhatározása alapján teljesít és nem tartoznak a bérköltség fogalmába. Ilyenek különösen: a szerzői jogdíj, a lakhatási költségtérítés, a lakásépítésre nyújtott támogatás (ideértve az átvállalt kamatot és kezelési költséget is), az étkezési térítés, a munkábajárással kapcsolatos költségtérítés, a jubileumi jutalom, a dolgozó kötelezettségvállalásának térítése, a bányászati keresetkiegészítés, a tárgyjutalmak, az egyéb természetbeni munkajövedelmek, a megváltozott munkaképességű munkavállalók keresetkiegészítése, a betegszabadság díjazása, a munkáltatót terhelő táppénz, táppénzkiegészítés, a munkavállaló részére kötött, de a munkáltató által fizetett baleset-, élet- és nyugdíjbiztosítás díja, az önkéntes pénztárba befizetett munkáltatói tagdíj-hozzájárulás, a magánnyugdíjpénztárba befizetett munkáltatói tagdíj-kiegészítés, a munkáltatót terhelő, illetve általa átvállalt személyi jövedelemadó stb...]

Mindezekre tekintettel egyetértünk azon értelmezéssel, mely szerint a munkavállaló részére a munkáltató által az önkéntes pénztárba befizetett munkáltatói tagdíj-hozzájárulás nem vehető figyelembe a Szocho tv. 10-12. §, valamint a 15. § szerinti adókedvezmények alapjának meghatározása során. Ugyanakkor az a Szocho tv. 13. §-ában említett adókedvezmény alapjának számításakor – eltérő rendelkezés hiányában – figyelembe vehető.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban egyszerűsített foglalkoztatás jogviszonyban kilépés utáni számfejtés esetében közteher összeg került megjelenítésre. A hibát javítottuk, az jelen verziónkban már nem tapasztalható.

Megjelenési dátum: 2020.április 16.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2019. január 17.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Megjelenési dátum: 2015. augusztus 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Megjelenési dátum: 2013. január 21.

Tájékoztatjuk Felhasználóinkat, hogy azon ügyfeleink, akiknél a frissítés nem volt sikeres, a 2013. január 22-étől elérhető Kulcs-Bér 2013. január/3. telepítő fájl ismételt letöltésével tudják orvosolni a felmerült problémát.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

A 2013. január/3. verzióban elérhető újdonságok, fejlesztések

![]()

Megjelenési dátum: 2016. április 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Kompakt és Prémium verziójú bérprogram esetén lehetőségünk van bővíteni a programban alapértelmezetten megtalálható jövedelem jogcímek listáját.

Új jövedelemjogcímet létre tudunk hozni az Új felvitel gombra kattintva vagy egy meglévő jogcím másolásával. A másoláshoz ki kell választanunk a listából a másolni kívánt jövedelem jogcímet, majd az egér jobb gombjával rá kell kattintani. Ekkor felugrik egy ablak, ahol ki tudjuk választani, hogy másolni szeretnénk a jövedelem jogcímet:

Bármelyik jövedelem jogcímet lemásolhatjuk. Másolás esetén a jövedelem jogcím főbb beállításait a program másolja, így kevesebb időt kell a beállításokra fordítani.

Újonnan felvett jövedelem jogcím esetén nagyon fontos, hogy gondoskodjunk a jövedelem jogcím adatszolgáltatásokra történő beállításáról!

Törzskarbantartások / Közös törzsek / Jövedelem jogcím menüpontban új jogcím felvitelénél a következőket kell beállítani (mint a bérprogram teljes felületén, itt is igaz, hogy a félkövérrel szedett adatok megadása kötelező, ezek hiányában a jövedelem jogcím adatlapja nem menthető):

Kód: Új jövedelem jogcím felvitelénél a program automatikusan felkínálja a sorban következő kódot. Ez átírható, de arra ügyelni kell, hogy egyedi legyen!

Azonosító: A felhasználó adja meg. Szám és betű karaktereket tartalmazhat, maximum 4 karakter hosszúságban. Egyedinek kell lennie!

Megnevezés: Az új jövedelem jogcím megnevezését kell megadni. Amennyiben idegen nyelvű nyomtatványokat kívánunk használni, angol és német nyelven is meg lehet adni a megnevezést.

Bruttó maximuma: ide akkor kell beírni értéket, ha az adott jövedelmet maximalizálni szeretnénk. Alapesetben a 0-t kell beírni. (Pld. amennyiben a bruttó maximumot 5.000Ft-ban határozzuk meg, a program maximum 5.000Ft értékben fog számfejteni, függetlenül a jövedelem jogcím megadott összegétől)

Százalék: Amennyiben egy jövedelem jogcím esetén beállítjuk a százalékos mértéket, akkor a jövedelem jogcím megadott összegének az itt meghatározott százalékos mértékét érvényesíti a program a számfejtés során. Elsősorban ledolgozott időarányos tulajdonságú jövedelem jogcímek esetén alkalmazzuk ezt a beállítást. Így a program a törzsbér itt megadott százalékos mértékének megfelelően számolja a megadott óraszámra vonatkozó jövedelmet (pl. pótlékok esetén)

Érvényességi időszak: Azt határozza meg, hogy egy adott jövedelem jogcím, mely időszakban számfejthető. A programban alapértelmezetten is előfordulhatnak olyan jövedelem jogcímek, melyek érvényességi ideje már lejárt, pl.: Műszakpótlék délutáni 15%. Törvényváltozás következtében a jövedelemjogcím érvényességi ideje 2016.06.30-án lejárt, ennek ellenére a programban még 2014-ben is elérhető jövedelem jogcím volt, csak az érvényességi ideje került beállításra. Így a jövedelem jogcím számfejtésekor a program figyelmeztetett a lejáratra, de számfejteni engedte.

Béren kívüli, illetve béren kívülinek nem minősülő juttatás: A jelölőnégyzet pipálásával a program az adott jövedelem jogcím után kifizetői SZJA-t fog számfejteni.

Összeghatár: A béren kívüli juttatások esetén ebben a mezőben kell feltüntetni az adómentességi összeghatárt (pl: sportrendezvényre szóló belépőjegy vagy bérlet esetén ez az összeghatár 2016-ban 50.000Ft)

Cafetéria típus, egyedi összeghatár: Az egyes cafetéria elemek esetén ezzel a beállítással tudjuk meghatározni, hogy az adott jövedelem jogcím esetén alacsonyabb vagy magasabb EHO vonzattal számoljon a program, illetve, hogy az alacsonyabb EHO határ éves vagy havi szinten figyelendő.

Ha a dolgozó túllépi akár az éves keretösszeget, akár az egyes jövedelem jogcímekhez tartozó összeghatárt, a program figyelmeztető üzenetet küld számfejtéskor.

Rendszeres: Ennek a jelölésnek az adózási mód és a társadalombiztosítási ellátások számfejtésének változása miatt már nincs jelentősége, de mivel a Jövedelemigazolás továbbra is kiadható a dolgozónak és azon külön kell feltüntetni a rendszeres és nem rendszeres jövedelmeket, így ez a jelölési lehetőség továbbra is adott a jövedelem jogcímek adatlapján. Adómentes jelölés esetén a program nem számol személyi jövedelemadót a jövedelem jogcím után.

Táppénz: Ez a jelölés azt határozza meg, hogy az adott jövedelem jogcím a társadalombiztosítási pénzellátások számfejtése során alapját képezi-e a napi alapnak vagy sem. A rendszeres és nem rendszeres jövedelmek megkülönböztetésének ebben az esetben is csak a Jövedelemigazolás felgyűjtése miatt van jelentősége, a társadalombiztosítási ellátás számfejtését már nem befolyásolja, hogy a Táppénz alapját képező rendszeres jövedelem mező kerül jelölésre, vagy a Saját jogú táppénz, TGYÁS, GYED, GYÁP alapját képező jövedelem.

Alapbér jellegű: Ennek a jelölőnégyzetnek a pipálása szükséges ahhoz hogy az adott jövedelem jogcímet a program pótlék alapnak tekintse.

Végkielégítés: A jelölésnek a KSH statisztikák gyűjtése szempontjából van jelentősége valamint a munkaviszony megszüntetésekor. Amennyiben egy jövedelem jogcím esetén ez a jelölőnégyzet pipált, a KSH statisztika gyűjtésekor ennek a jövedelem jogcímnek a számfejtett összegét a végkielégítés közé gyűjti a program, kiléptetéskor pedig a végkielégítésként számfejtett jövedelem jogcímek között választhatóvá válik.

Teljesítménybér: A jelölés mellett a jövedelem jogcím összegének számításához a program az Egyéb jövedelmeknél megadott Teljesítménybérrel elszámolt egység oszlopba rögzített adatot használja. Kihatással van továbbá a távolléti díj számítására is. Az ezzel a jelöléssel ellátott jövedelem jogcímeket a távolléti díj meghatározásakor teljesítménybérként kezeli a program.

Óraszáma alapbérre nem jogosít (teljesítménybér esetén): Bekapcsolása esetén a program biztosítja, hogy a teljesítménybéres óraszámmal lefedett tárgyhavi időszakra időarányos személyi alapbér ne kerüljön számfejtésre.

Túlmunka ellenértéke: Az ezen a jogcímen számfejtett jövedelmek esetén megadott óraszámot figyelembe veszi a program az éves túlórakeret figyeléséhez.

Túlmunka ellenértéke szabadidő biztosítása esetén: Az ezen a jogcímen számfejtett jövedelmek esetén megadott óraszámot figyelembe veszi a program az éves túlórakeret figyeléséhez, ugyanakkor a számfejtés során kezeli, hogy a túlmunkáért cserébe a dolgozó pihenőben részesült.

Kifizetendőben megjelenik: A jövedelem jogcím fizetési jegyzéken való megjelenését illetve az utalási listában való megjelenését befolyásolja. Jelölése mellett a jövedelem jogcím megjelenik a kifizetendő illetve utalandó összegben.

Bevallási időszaktól eltérhet: Ezt az opciót abban az esetben kell bepipálni, hogy ha a Felhasználó tárgyidőszaktól eltérő időszaki jövedelem adatokat kíván elszámolni (például: megbízási díj).

Munkáltatói kedvezmény igénybevételére jogosít: Ezen jövedelem jogcímek összegét a program figyelembe veszi a munkáltatói kedvezmények alapjának meghatározásakor.

Adóköteles kivét: Jelölése a családi adóalap kedvezmény számfejtése során érvényesül. A vállalkozók ugyanis csak a tényleges kivétjük erejéig vehetik igénybe a családi adóalap illetve járulékkedvezményt.

EHO felső határérvényesítése: Jelölése mellett a jövedelem jogcím EHO vonzatának meghatározásához a program figyelembe veszi a már számfejtett egészségbiztosítási járulékok és EHO összegét.

Számítási mód: A számítási mód az egyes jövedelem jogcímek számfejtését határozza meg.

Túlmunka figyelembevétele ledolgozott időszakkal történő számítás esetén: Amennyiben egy jövedelem jogcím tulajdonságát ledolgozott időarányosra állítjuk, akkor külön megadhatjuk, hogy a ledolgozott óraszámba a program a rendkívüli munkavégzés óraszámát is beleszámolja.

Távolléti díj számítás (bérpótlék) kategória: Amennyiben a távolléti díj emelőt hat havi előzmény alapján szeretnénk megállapítani, itt tudjuk megadni, hogy milyen elve alapján kezelje a program az előzmény adatokat. Hat hónapnál rövidebb munkaviszony esetén, a távolléti díj számításakor irányadó időszakként a naptári hónapokat vagy hónapot veszi figyelembe a program. Teljes hónap hiányában a berögzített alapbér összegét, vagy az egyediként megadott távolléti díj alapot.

Távolléti díj alapja a számfejtés hónapjában: Amennyiben nem hat havi előzmény figyelembevételével szeretnénk beállítani távolléti díj emelőként egy jövedelem jogcímet, akkor ezt a beállítást tudjuk használni. Két opció közül választhatunk:

Pótlék 174-es osztószámmal: A pótlékelszámolás módját befolyásoló beállítás.

Költségkeret: A levonásokat ezen beállítás alapján érvényesíti a program. Ha az itt beállított költségkeret szerepel egy levonás költségkeretében, akkor ebből a jövedelemből a program érvényesíti a levonást.

Nyomtatvány szerinti csoportosítás: Az egyes jövedelmeket listázó nyomtatványokon mely szekcióban jelenjen meg az érintett jövedelemjogcím.

Keresetigazoláson megjelenik: A keresetigazolás összeállításakor feltüntesse-e a program az érintett jövedelem jogcímet, ha igen, milyen formában.

Kerekítési mód: Beállításával azt határozhatjuk meg, hogy amennyiben egy adott jövedelem jogcímet kerekíteni szükséges, akkor azt az általános szabályok szerint tegye a program, vagy lefelé illetve felfelé.

OEP jövedelem típus: Az OEP által alkalmazott jövedelem kategóriáknak megfelelően tudjuk besorolni az újonnan létrehozott jövedelemjogcímet.

Fizetési jegyzék csoportosítás: Azt határozza meg, hogy a jövedelemjogcím a fizetési jegyzék mely szekciójában jelenjen meg.

Címlet: Az itt megadott címletre kerekíti a program a számfejtés után a jövedelem jogcím bruttó összegét.

Adózási mód: Azt határozza meg, hogy az adott jövedelem jogcím után milyen mértékű adó kerül levonásra.

Átlagkereset gyűjtése: Azt befolyásolja, hogy egy adott jövedelem jogcím felgyűjtésre kerül-e az átlagkeresetbe vagy sem.

Teljesítménybér számítás szorzója: Azt határozza meg, hogy amennyiben teljesítménybér típusú jövedelem jogcímet számfejtünk, akkor a jövedelem jogcím összegének meghatározásához a program az egyéb jövedelmek ablakban megadott összeg oszlop értékét az idő vagy a teljesítménybérrel elszámolt egység oszlop tartalmával szorozza fel.

Jövedelem jogcímre nem jogosító napok: Amennyiben a jövedelem tulajdonság számítási módnál a jövedelem jogcím esetén a megadott jelenlét adatnál nem fizetett kategóriák valamelyike került beállításra, itt tudjuk jelölni, mely napok nem jogosítják a dolgozót a megadott jövedelem jogcímre.

Munkáltatói járulék adatok: Ebben a lenyíló szekcióban tudjuk jelölni, hogy az adott jövedelem jogcímet milyen munkáltatói oldalon fizetendő járulékok terhelik.

Munkavállalói járulék adatok: Ez is lenyíló szekcióként működik. Itt a munkavállalói oldalon fizetendő járulék terheket tudjuk bejelölni a jövedelem jogcímhez.

Önkéntes pénztári hozzájárulások beállításai: Amennyiben új önkéntes pénztári hozzájárulás számfejtésére alkalmas jövedelem jogcímet szeretnénk felvenni, itt tudjuk megadni, hogy a jövedelem jogcím mely pénztár típus esetén legyen elérhető. A választható kategóriák: önkéntes nyugdíjpénztár, önkéntes egészségpénztár, önsegélyező pénztár. A számfejteni kívánt jövedelem jogcím alapját is meg tudjuk határozni:

Számítás alapja: Amennyiben a jövedelem tulajdonságok mezőben azt a számítási módot állítottuk be, hogy a jövedelem jogcím megadott jövedelem jogcím alapján kerüljön számításra, akkor ebben a lenyíló menüben tudjuk kiválasztani, hogy mely jövedelem jogcímek képezzék a számítás alapját. Külön be tudjuk állítani azt is, hogy a jövedelem jogcím alapja ne a rögzített, hanem a számfejtett törzsbér legyen.

Megjelenési dátum: 2021. január 21.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az elektronikus küldés Prémium és Európa verzióval rendelkező ügyfeleink számára elérhető. Más verzióval rendelkező ügyfeleink számára az Elektronikus bérjegyzék és nyomtatványok modulunk megvásárlásával érhető el.

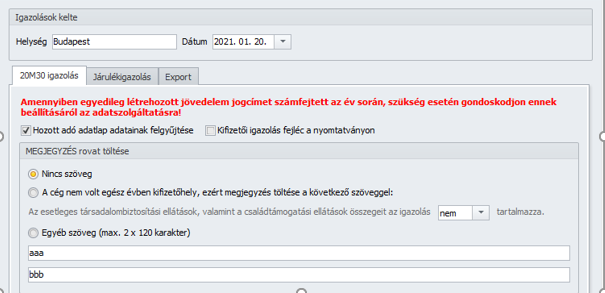

Jelen verziónkban az Adatszolgáltatások/NAV felé/ 20M30 menüpontban már elérhető a 20M30 igazolás.

Fontos! Amennyiben Ön egyedileg létrehozott személyi jövedelemadó köteles jövedelmet is számfejtett valamely foglalkoztatott részére a 2020. évi adatbázisban, kérjük, ellenőrizze az M30-as igazolás paraméterezését a Beállítások/Számfejtés/M30 menüpontban, mielőtt az igazolások gyűjtését elkezdené.

Az egyedi jövedelmek beállításának ellenőrzésére M30-as nyomtatvány összeállító felületén figyelmeztető üzenetet is megjelenítünk:

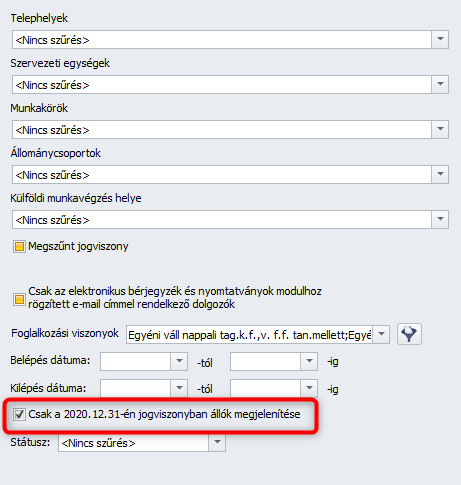

Az adatok felgyűjtését megelőzően, a szűrőablakon lehetőséget biztosítunk arra, hogy csak a 2020. december 31-én is állományban lévő foglalkoztatottak adatairól készítsük el az igazolást. Abban az esetben, ha Ön kilépett dolgozó részére is ki szeretné adni az M30 igazolást és a Járulékigazolást, akkor meg kell szüntetni a Csak a 2020.12.31-én jogviszonyban állók megjelenítése jelölőnégyzet bejelöltségét.

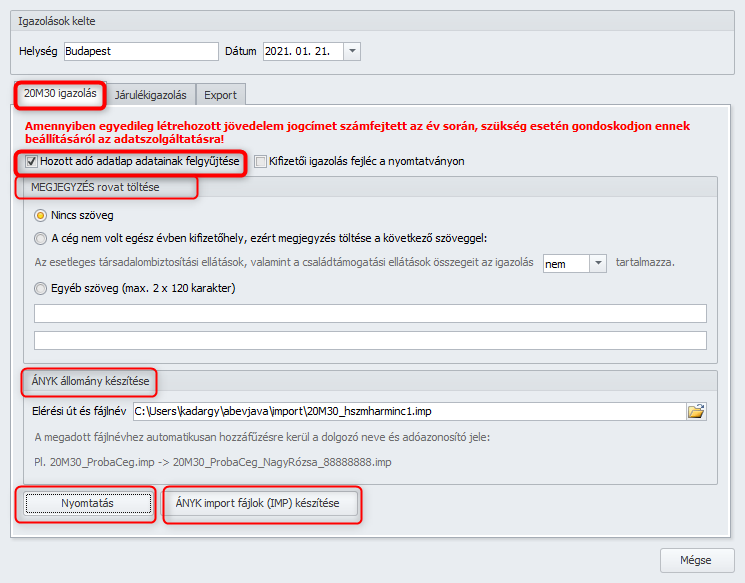

Az Adatszolgáltatások/NAV felé/ 20M30 pontban az általános szűrőablakon a szükséges feltételek beállítását követően az Ok gombra kattintva az M30 összeállító felületére navigál a program, ahol három tabfül jelenik meg, amelyek a következők:

- 20M30 igazolás

- Járulékigazolás és

- Export.

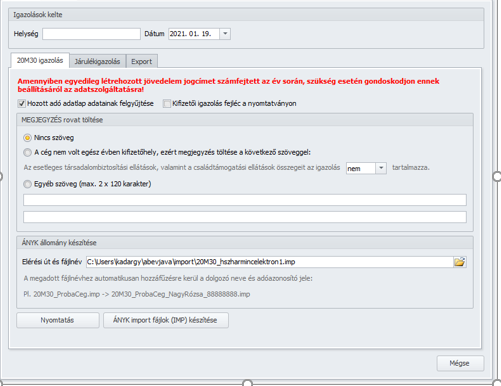

A 20M30 igazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

- Hozott adó adatlap adatainak felgyűjtése – Opcionális, hogy a Dolgozó adatai/Bérügyi alapadatok/Adó adatlap Hozott adatok, valamint Korrekció fülek felületén rögzített előző munkahelyi adatokat gyűjteni szeretnénk a 20M30 igazolásra, vagy sem. A Hozott adó adatlap adatainak felgyűjtése jelölőnégyzet alapértelmezetten bejelölt állapotú, azonban a jelölőnégyzet állapota szükség szerint módosítható.

- Megjegyzés rovat töltése – Amennyiben a munkáltató nem társadalombiztosítási kifizető hely célszerű a nyomtatvány feljegyzés rovatában feltüntetni az alábbi figyelmeztetést: „Az esetleges társadalombiztosítási ellátások, valamint a családtámogatási ellátások összegeit az igazolás nem tartalmazza.” A program automatikusan ellenőrzi, hogy a cég törzsadatainál beállításra került-e, hogy Társadalombiztosítási kifizető hely-e és amennyiben nem, a fenti üzenet megjelenítésre kerül. Amennyiben nem szeretné a feljegyzés mezőben szerepeltetni a fenti információt, a nyomtatás előtt módosíthatja a beállítást a „Feljegyzés rovat kitöltése nem Tb kifizetőhely esetén” paraméter kikapcsolásával.

- ÁNYK állomány készítése – Amennyiben az igazolásokat az ÁNYK keretprogramba beolvasva szeretnénk megjeleníteni, itt kell az Elérési út és fájlnév soron betallózni azt a könyvtárat, ahová a program által generált IMP fájlokat menteni szeretnénk.

- A beállító képernyő alsó részén választható ki, hogy az ÁNYK import fájlok (IMP) készítése gombra kattintva az igazolás IMP file-ként kerüljön összeállításra, és az Elérési út és fájlnév soron megadott könyvtárba mentve, az ÁNYK keretprogramba beolvasva kerüljön megjelenítésre az igazolás, vagy a Nyomtatás gombra kattintva nyomtatványként kerüljön gyűjtésre az igazolás, ami a programból közvetlenül nyomtatható, és/vagy PDF fájlként menthető. Utóbbi esetben az elmúlt évekhez hasonlóan lehetőséget biztosítunk, hogy az összeállított M30-as igazolásokat dolgozóként egyesével, külön PDF fájlba generálja a program. Ennek köszönhetően nem kell egyesével lekérni a nyomtatványi formát, majd az exportálás segítségével pdf formátumban elmenteni és egyesével elnevezni a fájlokat.

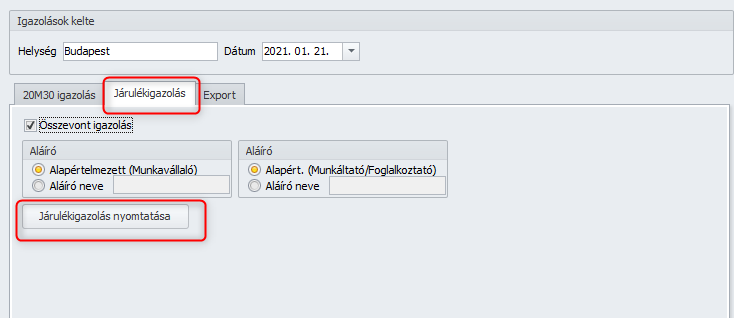

A Járulékigazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

Újdonság, hogy az M30 igazolással együtt kiadandó Járulékigazolás gyűjtését immár nem csak a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontból, hanem innen, az Adatszolgáltatások/NAV felé/ 20M30 pontból is lehetővé tettük a programban. A megadható feltételek a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontban biztosított feltételekkel azonosak.

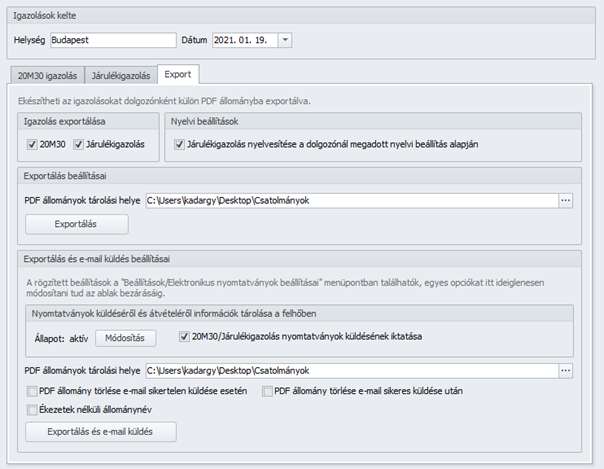

Az Export fülön Elektronikus bérjegyzék modullal rendelkező Ügyfeleink részére lehetőségeket biztosítunk a nyomtatványok (M30 és Járulékigazolás) PDF fájlokban való exportálására, valamint e-mail-ben történő kiküldésükre, amelyhez előzetes beállításokra van szükség, amelyekről az alábbiakban tájékozódhatnak (Az elektronikus bérjegyzék küldés leírása itt érhető el):

Az M30-as igazolás és a járulékigazolás elektronikus küldése az Elektronikus bérjegyzék modult kiegészítve került megvalósításra. Az Elektronikus bérjegyzék modul átnevezésre került: Elektronikus bérjegyzék és nyomtatványok.

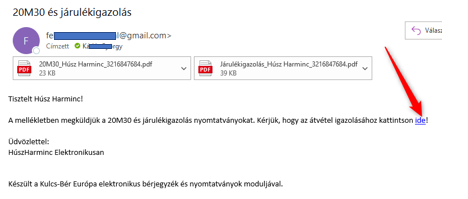

A két nyomtatványt a megadott címre küldött e-mail pdf formátumú mellékleteként kapja kézhez a munkavállaló.

Az e-mail cím beállításához és a jelszó generálásához ugyanazokat a funkciókat kell használni, mint az elektronikus bérjegyzék esetében. Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát, új e-mail cím hozzárendelése, illetve új jelszó generálása nem szükséges.

A Beállítások alatt található Elektronikus bérjegyzék beállításai menü neve Elektronikus bérjegyzék és nyomtatványok beállításai-ra változott. Ebben a menüben lehet bejelölni az M30-as igazolás és a járulékigazolás, illetve külön a Fizetési jegyzék elektronikus küldését. A Feladó, az SMTP kiszolgáló, a Webes átvételi lista és a Tárolás helye beállítása nem változott.

Az Adatszolgáltatások/NAV menü alatt az M30 menüpont kiegészült a Járulékigazolás nyomtatás, valamint az Export és az e-mail küldés funkcióval.

A két nyomtatvány elektronikus küldésének átvételi listája új menüpontban került megvalósításra a Adatszolgáltatások/NAV menü alatt.

Új opciót biztosítunk a küldeni kívánt nyomtatvány(ok) jelölésére.

Ahol be volt állítva az átvételi lista használata, ott a frissítéssel automatikusan beállításra kerül a Fizetési jegyzék és az M30/Járulékigazolás opció is.

Az e-mail cím és a jelszó generálás/küldés nem változott. Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát, az M30-as igazolás és a járulékigazolás küldéshez új e-mail cím hozzárendelése, illetve új jelszó generálása/küldése nem szükséges.

Adatszolgáltatások/NAV

Lehetőség van azon foglalkoztatottak szűrésére, akik rendelkeznek/nem rendelkeznek a PDF formátumú fájlok fogadásához szükséges e-mail címmel:

Külön fül került kialakításra az M30-as igazolás, a járulékigazolás, valamint az exportálás és e-mail küldés céljára.

A nyomtatványok exportálása PDF fájlokba, és az e-mail küldés az Export fülön érhető el:

A Járulékigazolás nyelvesítése a dolgozónál megadott nyelvi beállítás alapján opció csak Kulcs-Bér Európa verzióban illetve Idegen nyelv modul megléte esetén érhető el. Az opció jelölése esetén a nyomtatvány a dolgozóhoz beállított nyelven fog bekerülni az exportált pdf fájlba. Ellenkező esetben a nyomtatvány magyar nyelven kerül exportálásra.

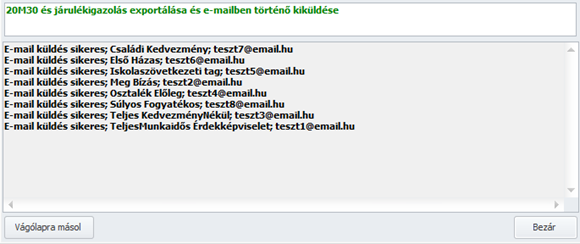

Az Exportálás és e-mail küldés gombra kattintva elindul az export a megadott tárolási helyre, és automatikusan megtörténik a küldés is.

A kiküldött nyomtatványok kézhez vételét a bérjegyzékkel egyező módon, az itt linkre kattintva kell visszaigazolni:

Az átvételt visszaigazolt munkavállalók listája az Adatszolgáltatások/NAV menü alatt érhető el:

Lehetőség van azon dolgozók szűrésére, akik rendelkeznek/nem rendelkeznek a pdf formátumú fájlok fogadásához szükséges e-mail címmel:

Az átvételt visszaigazolt munkavállalók listájának megtekintéséhez a Letöltés gombra kell kattintani:

A bérjegyzék kézhezvételét igazoló listához hasonlóan itt is lehetséges a lista nyomtatása a Nyomtatás gombra kattintva.

![]()

Kulcs-Bér Európa verzióban elérhető funkció

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.

![]()

Megjelenési dátum: 2016. szeptember 21.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2015. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2020. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Egészségügyi szolgáltatási járulék mértékének változása

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

CSED időszakára nem kell megfizetni a járulékfizetési alsóhatárig a TB járulékot

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

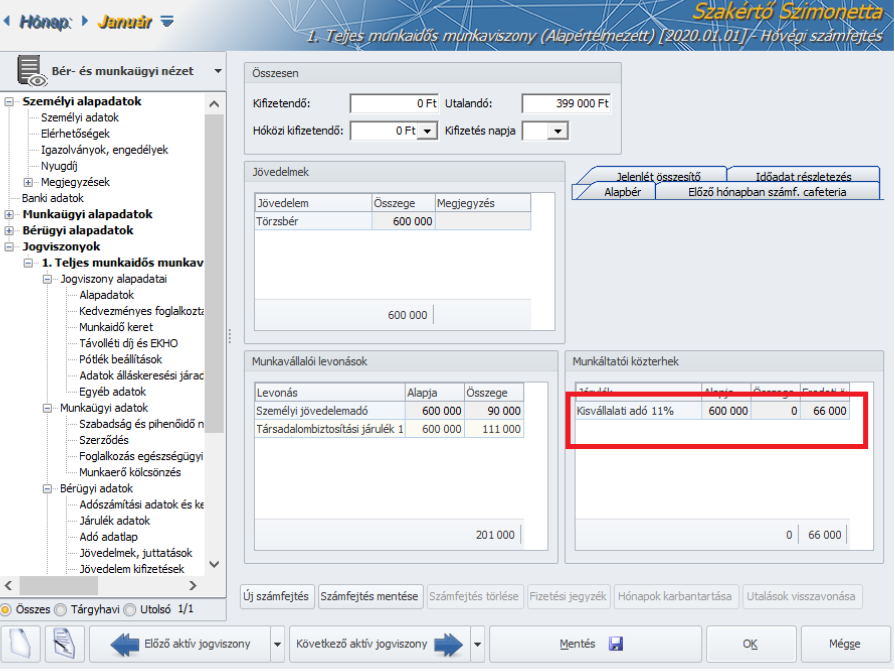

A KIVA mértéke 2021. január 1-től 11%-ra módosult. A mértékváltozást jelen verziónkban biztosítjuk.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021. január 1-jétől változik az egészségügyi szolgáltatási járulék mértéke. A havi fizetendő összeg 8000 forint, a napi összeg 270 forint lesz.

A módosult összegű járulékot először január hónapra, 2021. február 12-éig kell megfizetni.

Jogszabályi háttér:

2019. évi CXXII. törvény 25. § (3) bekezdése

A mértékváltozást jelen verziónkban biztosítjuk.

![]()

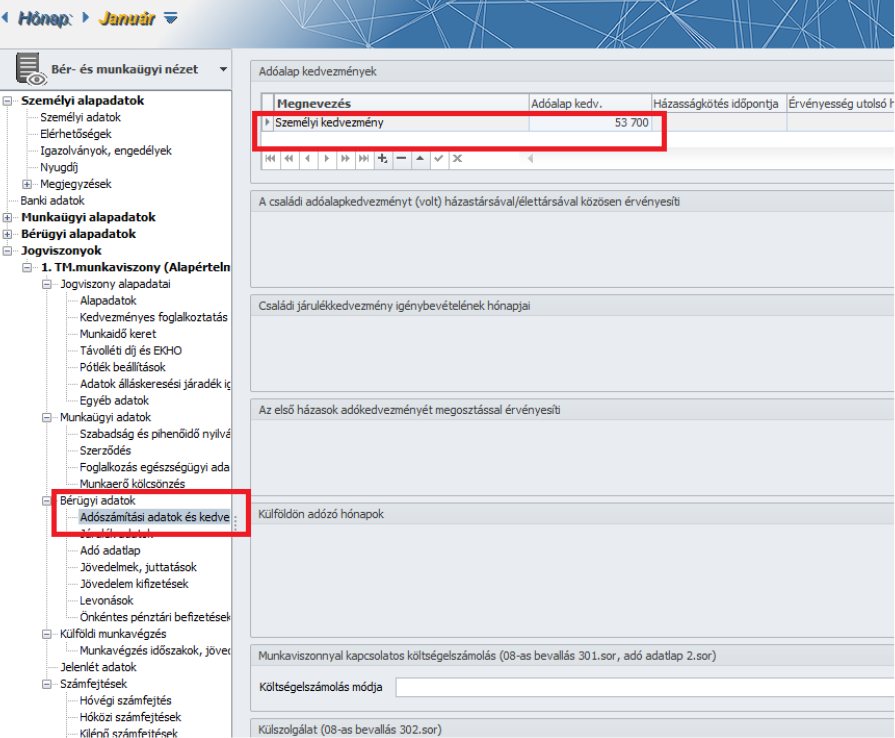

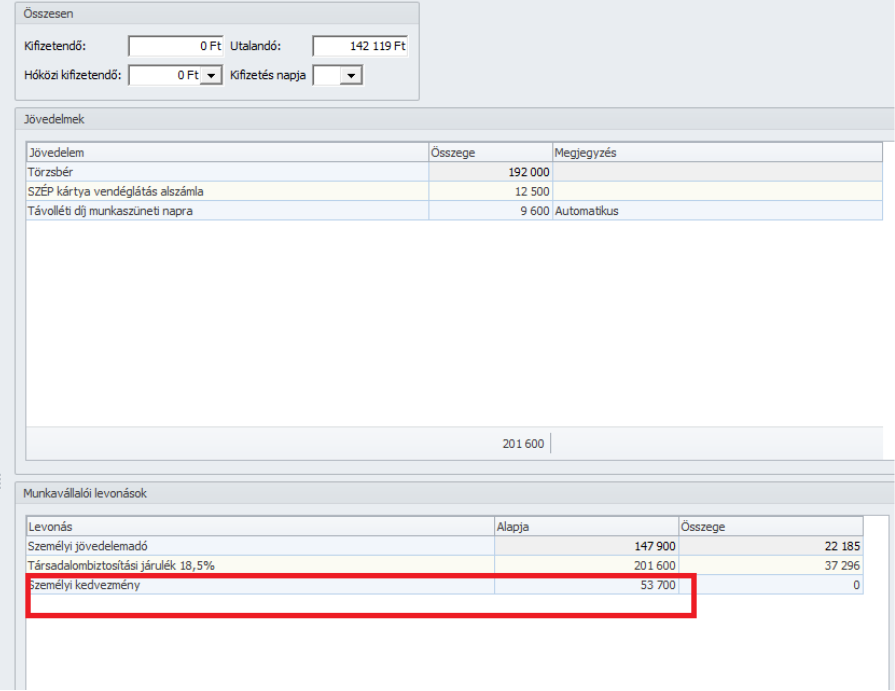

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Érvényesítési sorrend: A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

Jogszabályi háttér: 1995. évi CXVII. törvény 29/E §A személyi kedvezmény a továbbiakban is a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban lehet kiválasztani az Adóalap kedvezmények táblarész Megnevezés oszlopának legördülő listájából. Kiválasztást követően az Adóalap kedv. oszlopmezőbe kattintva a program automatikusan felajánlja a minimálbér egyharmadának száz forintra kerekített összegét – a jelenlegi jogszabályi állapot szerint 53 700 forintot -. A felajánlott összeg a Felhasználó által szerkeszthető.

A fentiek szerint rögzített személyi kedvezmény a számfejtés során a 2021.évi programban a hatályos rendelkezéseknek megfelelően adóalap kedvezményként érvényesül:

A személyi kedvezmény adóalap kedvezményként való megjelenítését az egyéb kapcsolódó nyomtatványokon – fizetési jegyzék, bérkarton, bérösszesítők, adóalap kedvezmények listája – is aktualizáltuk.

![]()

CSED időszakára nem kell megfizetni a járulékfizetési alsó határig a TB járulékot

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2021. január 1-én érvénybelépő 2020.évi CXXIII. törvény 87.§ g) pontja 2020. július 1-ig visszamenőleges hatállyal beemelte a CSED-et a TB járulék alsóhatár alól mentes felsorolásba (2019.évi CXXII. törvény 27. § (3) bekezdés), így a CSED idejére a járulékfizetési alsó határra vonatkozó rendelkezést nem veszi figyelembe a 2021.évi programunk.

![]() A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

Jogszabályi háttér: https://www.ksh.hu/docs/hun/xstadat/xstadat_evkozi/e_qli007a.html

![]()

Szakképzési hozzájárulás fizetésére kötelezettek körének, és a szakképzési hozzájárulás alapjának változása 2021. január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.01-től kezdődően a szakképzési hozzájárulásról szóló rendelkezések átkerülnek a 2019. évi LXXX. törvénybe. E törvény értelmében a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja. A mérték nem változik, továbbra is 1,5%.

Ezt azt jelenti, hogy az eddig SZAKKHO alapként kezelt jövedelmeken kívül SZAKKHO alapot képeznek a következők:

- béren kívüli juttatások (ezek után a 2020.évi LVIII. törvény 40.§ (3) alapján 2021.06.30-ig nem kell megfizetni a SZOCHO-t),

- egyes meghatározott juttatások -ezek esetében az SZOCHO alappal azonos a SZAKKHO alap

- kamatkedvezmény

- biztosítottnak minősülő személy részére juttatott olyan jövedelmet, amely a Tbj. 27. § (1) bekezdés b) pontja alapján SZOCHO alapot képez,

- az átalányadózó mezőgazdasági kistermelő által e tevékenysége alapján szerzett jövedelmének 75 százaléka,

- a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka

Szakképzési hozzájárulásra kötelezett a gazdálkodó szervezet, ha belföldön székhellyel, telephellyel vagy fiókteleppel rendelkezik vagy üzletvezetésének helye belföld.

Szakképzési hozzájárulás-fizetési kötelezettség nem terheli

- a költségvetési szervet,

- a civil szervezetet,

- az egyházi jogi személyt, a vallási egyesületet,

- a lakásszövetkezetet, a szociális szövetkezetet, az iskolaszövetkezetet és a közérdekű nyugdíjas szövetkezetet,

- a víziközmű-társulatot,

- a büntetés-végrehajtásnál a fogvatartottak kötelező foglalkoztatására létrehozott gazdálkodó szervezetet,

- az egészségügyről szóló 1997. évi CLIV. törvény (a továbbiakban: Eütv.) 3. § f) pontjában meghatározott egészségügyi szolgáltatót – feltéve, hogy az egészségbiztosítási szervvel szerződést kötött és nem költségvetési szervként működik – az Eütv. 3. § e) pontjában meghatározott, részben vagy egészben az államháztartás terhére támogatott egészségügyi közszolgáltatás ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után,

- az egyéni vállalkozót a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- az egyéni cég, a végrehajtó iroda, a szabadalmi ügyvivő iroda, az ügyvédi iroda vagy a közjegyzői iroda tevékenységében személyesen közreműködő tagot a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- a közhasznú nonprofit gazdasági társaságot a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 6. számú melléklet E) fejezete alapján megállapított kedvezményezett tevékenység ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után.

Nem keletkezik szakképzési hozzájárulás fizetési kötelezettség, ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adóról szóló törvény alapján adófizetési kötelezettség nem terheli.

A fentiek szerinti szakképzési hozzájárulás alap meghatározást jelen verziónkban biztosítjuk.

Jogszabályi háttér: A 2019.évi LXXX. törvény

![]()

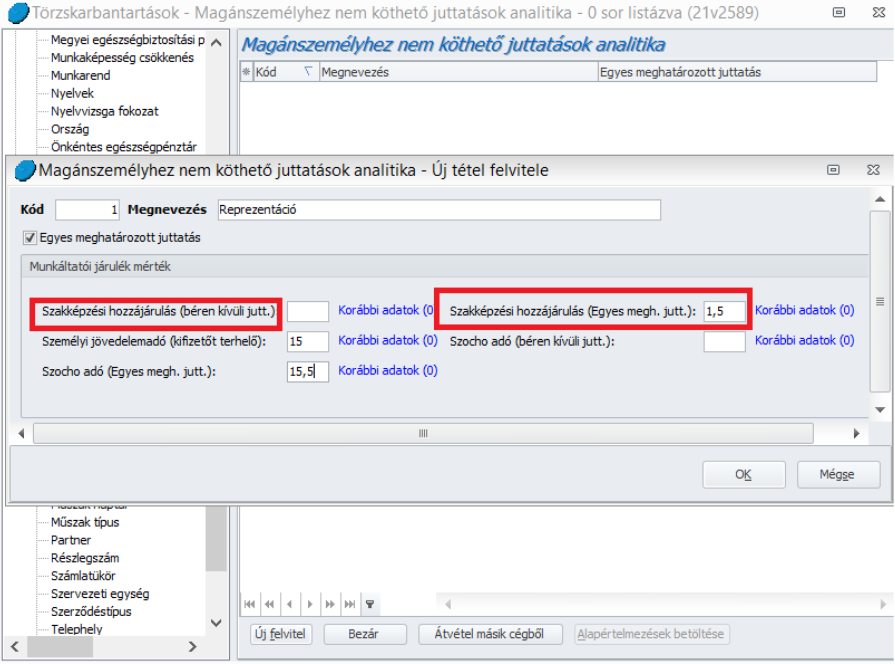

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzési hozzájárulásra vonatkozó új rendelkezések szükségessé tették a kifizető SZAKKHO járulékok bevezetését, amelyeket jelen verziónkban biztosítunk. Ezzel kapcsolatosan felhívjuk figyelmüket, hogy a 08A-01-01 lapra analitika alapján adatot gyűjtő Ügyfeleink vizsgálják át a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika pont beállító felületét, amelyen két új beállítási opciót biztosítunk Szakképzési hozzájárulás (béren kívüli jutt.) és Szakképzési hozzájárulás (Egyes megh.jutt.) megnevezéssel. A egyes meghatározott juttatások esetében már januárban szükséges lesz ezen a felületen az új Szakképzési hozzájárulás beállítási opció kezelése.

![]()

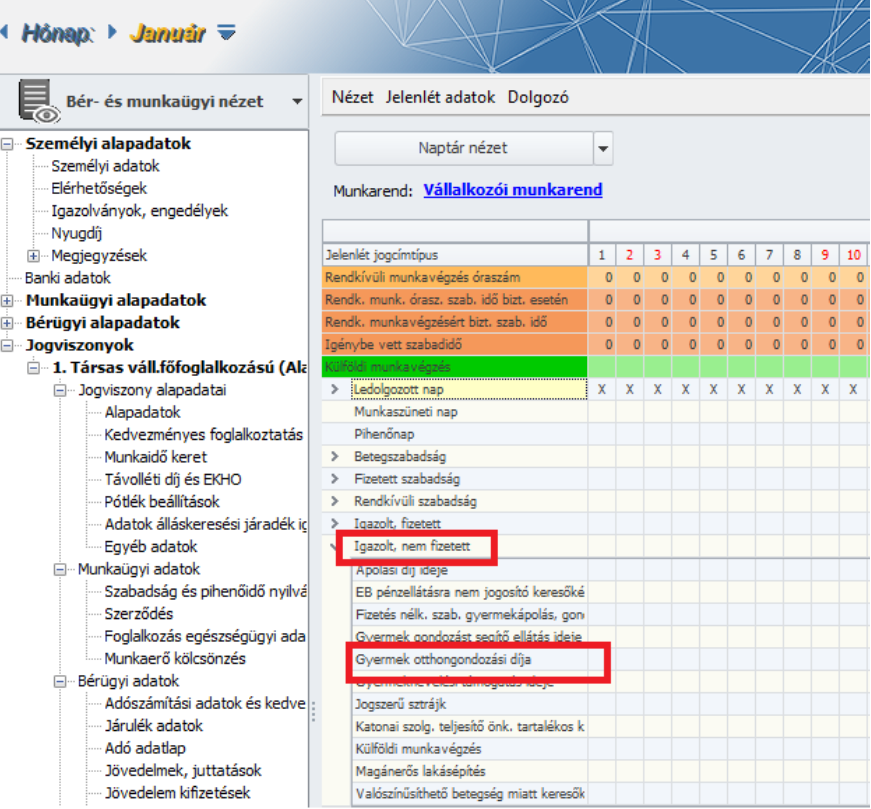

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

A Dolgozó adatai/Jogviszonyok/Jelenlét adatok pont Igazolt nem fizetett jelenlét kategóriájában új jelenlét jogcímet biztosítunk Gyermek otthongondozási díja megnevezéssel. Az új jelenlét jelölése esetén a 08M-08 lapon a 76.kódon történő gyűjtés biztosítjuk. A számfejtés során a GYOD a GYES-sel vagy GYET-tel azonos módon működik, azaz ha adott hónapban legalább egy nap GYOD jelenlét jelölésre kerül, úgy a számfejtésben nem érvényesül a TB járulékfizetési alsóhatárra történő kiegészítés.

![]()

Terhesség-szülés miatti keresőképtelenség jelenlét jelölhetőségének korlátozása a Jogviszonyos jelenlétben

2021.január 1-től a Terhesség-szülés miatti keresőképtelenség („6” kód) kivezetésre kerül a keresőképtelenségi kódok közül, ezért e jogcím jelölhetőségét 2021. január 1-től nem tesszük lehetővé a programban.

Jogszabályi háttér: 102/1995. (VIII.25.) Korm. rend. 2. számú melléklete

![]()

Azonos SZÉP kártya alzsebbe tartozó több jövedelem jogcím együttes kezelése az adott SZÉP kártya alzseb kedvezményes határáig

Megvalósításra került a számfejtésben az azonos alzsebbe tartozó SZÉP kártyák együttes keretösszeg kezelése.

Ennek érdekében az alábbi módosításokra került sor a programban:

I. Számfejtési beállítások

Az alzsebenkénti kedvezményes összeghatárok szerkeszthetőségét a számfejtési beállításokban biztosítjuk. Külön határ állítható be az első és a második félévre vonatkozóan.

Az alapértelmezett összegeket a program biztosítja. A számfejtéskor az itt megadott határokat vesszük figyelembe.

II. Közös törzsek

Mivel a kedvezményes összeghatárok már a számfejtési beállításokba kerültek, ezért a jövedelem törzsben ennek beállítására nincs szükség a SZÉP kártyák esetén.

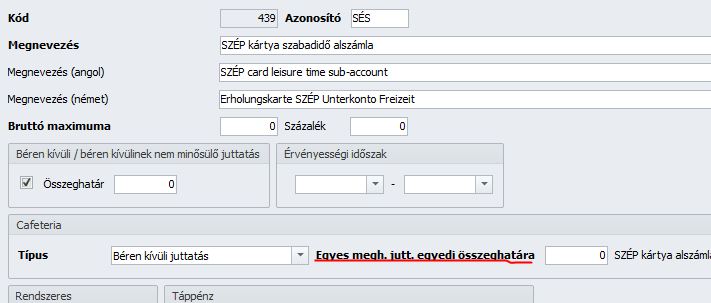

A korábbi „Egyedi összeghatár” mező átnevezésre került „Egyes megh. jutt. egyedi összeghatára” megnevezésre, mivel csak az egyes meghatározott juttatás cafeteria típusoknál van értelme az egyedi összeghatárnak. Minden olyan jövedelemnél, ahol a SZÉP kártya típusa meg van adva, ez a mező 0-ra lett állítva, a többinél maradt a beállított összeg.

A jövedelem törzs listájában is átnevezésre került a megfelelő oszlop.

III.Évnyitás

Évnyitáskor a 2021-be átvett jövedelem törzsadatokban az egyedi összeghatár mező minden olyan jövedelemnél 0-ra lett állítva, ahol a SZÉP kártya típusa meg van adva. A nem gyári jövedelmeknél is.

A számfejtési beállításban megadható alzseb határok a 2020-as évben kezelt jövedelmek alapján beállításra kerülnek: minden alzseb összeghatár az alzsebhez tartozó jövedelmeknél megadott legnagyobb egyedi összeghatárnak megfelelően kerül felülírásra. Ha nincs egy alzsebhez jövedelem a 2020-as évben, akkor az adott alzseb összeghatára nem kerül módosításra, marad az alapértelmezett beállítás. Természetesen csak az első félévre vonatkozó összeghatár beállítás kerülhet módosításra.

IV. Béren kívüli juttatások lista

Az alzseb határok már itt is a számfejtési beállításban megadott értékekkel kerülnek feltöltésre.

![]()

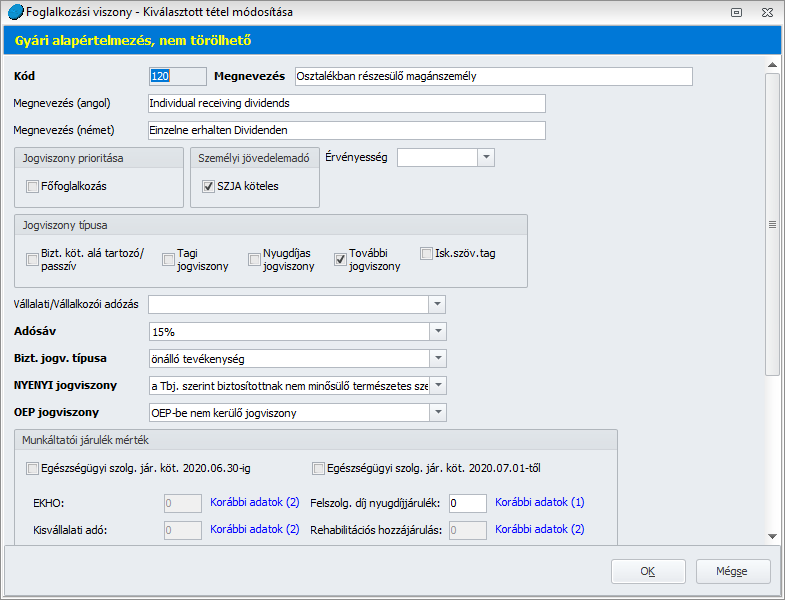

Új foglalkozási viszony biztosítása a Foglalkozási viszony törzsben Osztalékban részesülő magánszemély megnevezéssel

A Törzskarbantartások/Közös törzsek/ Foglalkozási viszony törzsben új foglalkozási viszonyt biztosítunk Osztalékban részesülő magánszemély megnevezéssel:

Megjelenési dátum: 2023. március 14.

Felhős Ügyfeleink számára a verzió 2023. március 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

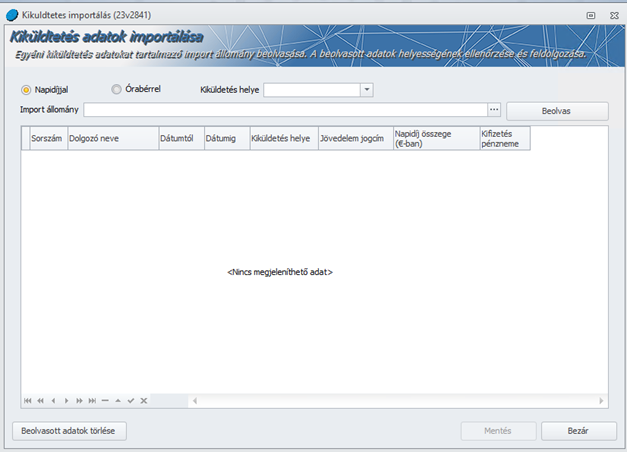

Kulcs-Európa importok bővítése

Készenlét és rendkívüli munkavégzés jelölése a Kulcs-Beosztás rendszerben

Levonás alól mentes határ alól kivételt képező levonások

Új szakképzési munkaszerződés foglalkozási viszony biztosítása a Foglalkozási viszony törzsben

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

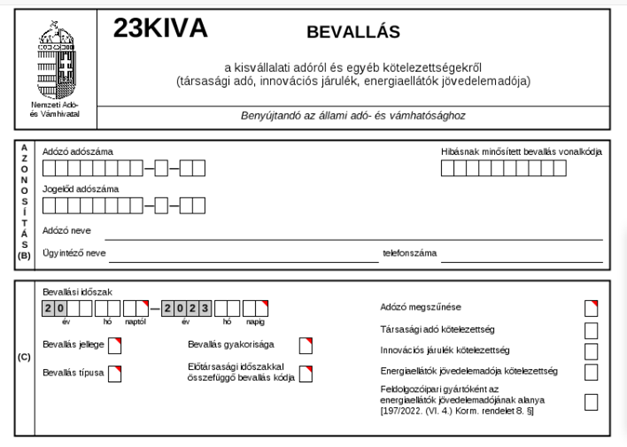

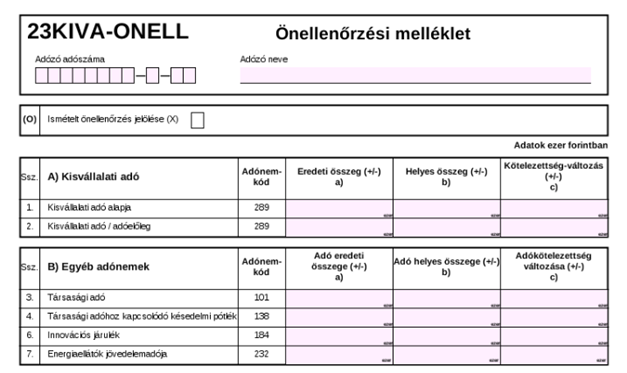

23KIVA-ELOLEG Az 1. roon megszűntetésre került „A 84/2022.(III.5) Korm.rend. 2. § (3) bek. szerinti havi kedvezmények” szövegrész, és a „Negyedév 1. hóna és ”Negyedév 2. hónap” és ”Negyedév 3. hónap” mezők. Egyebekben a lap adattartam nem változott. 23KIVA-ELOLEG lap kitöltése 1. A Tbj. szerint járulékalapot képező személyi jellegű kifizetések és a Szocho. tv. szerint meghatározott egyes juttatások Itt kell növelő tételként feltüntetni az adóelőleg-megállapítási időszakban az adóalany által fizetett, fizetendő azon személyi jellegű ráfordítás összegét, amely a Tbj. szerint járulékalapot képez. A kiegészítő tevékenységet folytató116 egyéni vagy társas vállalkozónál117 2020. július 1-jétől a Tbj. alapján nem képződik e tevékenységgel összefüggésben járulékalap,118 és így kisvállalati adóalap sem, ezért az ezzel kapcsolatos összegeket figyelmen kívül kell hagyni. Figyelem! A kedvezményezett foglalkoztatott után érvényesíthető kedvezmény összegét a következő sorban kell megadni, ebben a sorban nem kell figyelembe venni. A Tbj. szerint járulékalapot képező jövedelemnek minősülnek a következők: − az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításánál figyelembe vett jövedelem, − a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, − a tanulószerződés alapján ténylegesen kifizetett díj,120 − a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, − a felszolgálási díj, − az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj. Ha nemzetközi szerződés alapján Magyarországnak nem áll fenn adóztatási joga, vagy kettős adózást kizáró egyezmény hiányában adóelőleg megállapítási kötelezettség nem keletkezik, az előzőekben tételesen felsoroltaktól eltérően a járulékalapot képező jövedelem az alapbér (ha a munkát külföldi jog hatálya alá tartozó munkaszerződés alapján végzik, a szerződésben meghatározott díj havi összege), de legalább a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset,121 vagy ha nem éri el az alapbér (a szerződésben meghatározott díj havi összege) vagy a tárgyévet megelőző év július hónapjára érvényes bruttó átlagkereset közül az egyik összegét, akkor a tevékenység ellenértékeként a tárgy hónapban megszerzett – munkaviszony esetében a tárgyhónapra elszámolt – jövedelem.1 Járulékalapot képező jövedelemként kell figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. alapján biztosítási jogviszony állt fenn, függetlenül a kifizetés (juttatás) időpontjától, ha a kifizetés, juttatás időpontjában a Tbj. rendelkezése alapján123 más ország járulékszabályai alkalmazandók.124 Nem kell járulékalapot képező jövedelemként figyelembe venni azt a jövedelmet, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely időszakban a Tbj. rendelkezése alapján125 nem állt fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás) időpontjától.126 Ezen túlmenően egyéb, a törvényben tételesen szabályozott jövedelmek sem képeznek járulékalapot.127 Ha a tagra (a Tbj. szerinti társas vállalkozóra128) jutó, fentiek szerint kiszámított személyi jellegű ráfordítás alacsonyabb, mint a minimálbér129 112,5 %-a, akkor személyi jellegű kifizetésként az utóbbi összeget kell figyelembe venni. E rendelkezés alkalmazásában minimálbér meghatározott képzettségi feltétellel a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege.130 A tagra jutó személyi jellegű ráfordítás meghatározása során nem kell figyelembe venni a minimálbér 112,5 %-át arra az időszakra vonatkozóan, amelyre a társas vállalkozónak nem keletkezik a Tbj. vonatkozó rendelkezése131 szerinti járulékalap után járulék-fizetési kötelezettsége. Egyes esetekben a járulékalap havonta legalább a minimálbér 30 %-a, ez a járulékfizetés alsó határa.133 Ha a munkavállaló tényleges jövedelme (bruttó munkabére) nem éri el a járulékfizetés alsó határát, akkor a munkáltató köteles megfizetni a tényleges bér és a minimálbér 30 %-a közötti különbözetre eső járulékkötelezettséget. A kisvállalati adó alapjánál azonban a tényleges jövedelem összegét indokolt alapul venni, a járulékfizetési alsó határt figyelmen kívül kell hagyni (bővebb információ a NAV honlapján a 2020/9. Adózási kérdésben olvasható). Személyi jellegű kifizetésnek minősül továbbá a Szocho. tv. 1. § (4) bekezdés a) pontja szerinti béren kívüli juttatás (ld. Szja tv. 71. §), valamint a Szocho. tv. 1. § (4) bekezdés b) pontja szerinti béren kívüli juttatásnak nem minősülő egyes meghatározott juttatás (ld. Szja tv. 70. §). Nem minősül e sorba tartozó személyi jellegű kifizetésnek a nemzetközi szerződés alapján külföldön adóztatható kifizetés. A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 232 000 forint, a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum a teljes munkaidő teljesítése esetén, havibér alkalmazásakor bruttó 296 400 forint. Az adóelőleg-megállapítási időszakra jutó, az 1. sorban – előjel nélkül – feltüntetett személyi jellegű kifizetés adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 2. sorban – szintén előjel nélkül – feltüntetett érvényesíthető kedvezmény összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 2. A kedvezményezett foglalkoztatottak után érvényesíthető kedvezmény Itt kell csökkentő tételként feltüntetni az adóalany által a kedvezményezett foglalkoztattak138 részére kifizetett munkabér, vagy a kedvezményezett foglalkoztatott után megállapított Szocho. tv. szerinti adóalap vagy a kedvezményezett kutató-fejlesztő foglalkoztatott vonatkozó tevékenysége közvetlen költségeként elszámolt bérköltség után az adóelőleg-megállapítási időszakban érvényesíthető kedvezmény összegét. 3. Jóváhagyott fizetendő osztalék Itt kell növelő tételként megadni az adóelőleg-megállapítási időszakban jóváhagyott fizetendő osztalék összegét. A kisvállalati adóalanyiságot megelőző adóévek adózott eredménye és eredménytartaléka terhére a kisvállalati adóalanyiság időszakában jóváhagyásra kerülő osztalék nem tüntethető fel ebben a sorban. Az adóelőleg-megállapítási időszakra jutó, a 3. sorban – előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék adatból az adóelőleg megállapítása során a későbbiekben le kell vonni a 4. sorban – szintén előjel nélkül – feltüntetett bevételként elszámolt osztalék összeget (ld. 5. sor). Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 4. Bevételként elszámolt, a külföldön megfizetett (fizetendő) adó összegével csökkentett osztalék Itt kell csökkentő tételként megadni az adóelőleg-megállapítási időszakban bevételként elszámolt osztalék összegét. Ennek a bevételnek az összegét csökkenteni kell a külföldön megfizetett (fizetendő) adó összegével. Az osztalék csökkentő tételként való figyelembevételének feltétele, hogy az osztalék összegét az azt megállapító társaság (ideértve a kezelt vagyont) ne számolja el az adózás előtti eredménye terhére ráfordításként. Az adóelőleg-megállapítási időszakra jutó, a 4. sorban – előjel nélkül – feltüntetett bevételként elszámolt osztalék adatot le kell vonni a 3. sorban – szintén előjel nélkül – feltüntetett jóváhagyott fizetendő osztalék összegből (ld. 5. sor). 145 Ezt a részegyenleget a WebNYK program külön mezőben is kimutatja. 5. A kisvállalatiadó-előleg számított alapja [+ 1. – 2. + 3. – 4. sorok] Ebben a sorban képződik meg az 1-4. sorok egyenlege, feltéve, hogy az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra jutó adóelőleg alapja nulla. A megállapított kisvállalati adó előlegének számított alapját az alábbi számítás adja: a) (+1. sor – 2. sor), b) (+3. sor – 4. sor). Ezeket a részegyenlegeket a WebNYK program külön is kimutatja. Az a) és b) pontban kapott részeredményeket összevonva kapjuk meg az adóelőleg-megállapítási időszakra jutó adóelőleg alapját. 6. A megállapított kisvállalatiadó-előleg összege [5. * 10 %] Ez a sor a kisvállalatiadó-előleg alapjának (5. sor adatának) a 10 %-át tartalmazza. 23KIVA-ONELL A C9 blokkban az a) és a c) mezők megszűntek.  Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor.

Kisvállalati adó 1. Kisvállalati adó alapja 2. Kisvállalati adó / adóelőleg A különbözetképzés forrásadatainak bemutatása érdekében a kisvállalati adó (adónemkód: 289) alapját és adóösszegét külön sor tartalmazza. Az 1. sorban kell meghatározni a kisvállalati adókötelezettség alapjának változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban szereplő összeg különbözeteként. A 2. sorban kell megállapítani a kisvállalatiadó-kötelezettség vagy a kisvállalatiadóelőleg-kötelezettség változását, az önellenőrzésben bevallott helyes összeg és az eredeti (azonos időszaki előzmény) bevallásban található összeg különbözeteként. A két sor (a) mezőjében eredeti összegként az azonos időszakra korábban benyújtott bevallásban található összeget kell megadni, ezt követően a kitöltőprogram beemeli a kitöltés alatt álló önellenőrzés hasonló adatát (b) és megképezi a két adat különbözetét (c). Attól függően, hogy előlegbevallás vagy elszámoló bevallás önellenőrzését végzik el, a kisvállalati adó eredeti (előzményben található) és helyes (az aktuális önellenőrzési bevallásban található) adatai a következő összegmezőkből származnak: Elszámoló előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2a mező = előzmény [KIVA-ELSZAMOLAS] 21. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 20. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELSZAMOLAS] 21. sor. Az elszámoló bevallás önellenőrzésekor nem az elszámoló bevallásban kimutatott különbözet változását, hanem mindenkor az éves összes adókötelezettség változását kell megadni. Adóelőlegre vonatkozó előzménybevallásnál - [ONELL] 1a mező = előzmény [KIVA-ELOLEG] 5. sor, - [ONELL] 2a mező = előzmény [KIVA-ELOLEG] 6. sor, - [ONELL] 1b mező = kitöltött bevallás [KIVA-ELOLEG] 5. sor, - [ONELL] 2b mező = kitöltött bevallás [KIVA-ELOLEG] 6. sor. ![]() OSAP 2009 Negyedéves munkaügyi jelentés – 2023

OSAP 2009 Negyedéves munkaügyi jelentés – 2023

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

![]() Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

Kulcs-Európa importok bővítése Kulcs-Bér Európa verzióban elérhető funkció

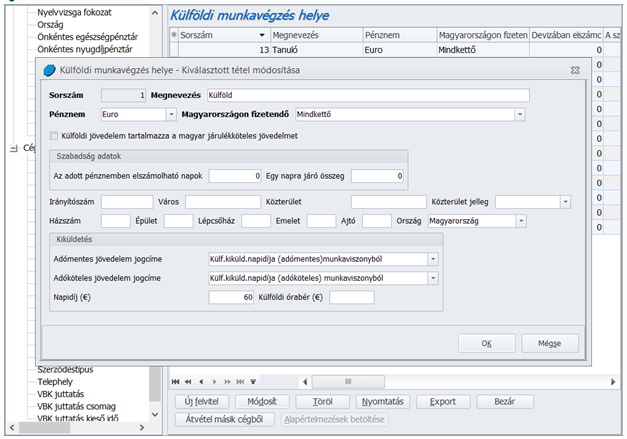

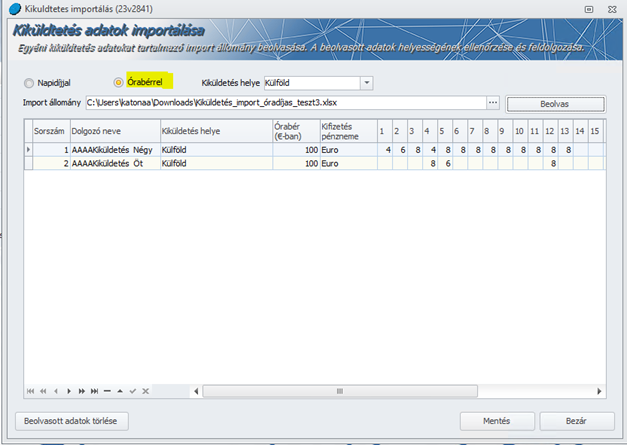

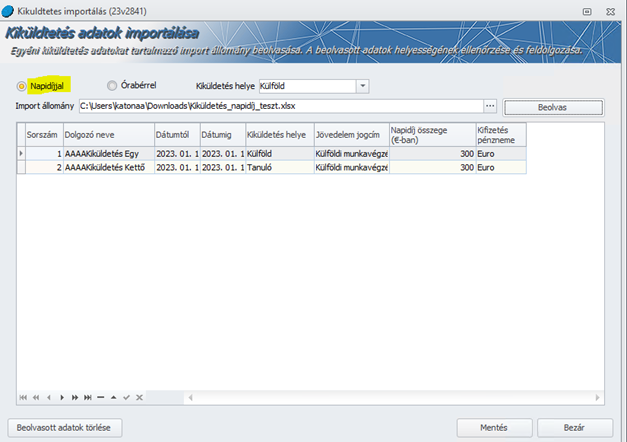

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :

A beolvasás előtt ki kell választani, hogy napidíjas, vagy órabéres adatokat kívánunk beemelni a programba, valamint ki kell választani a Kiküldetés helye legördülőlistából a megfelelő elemet – amelyet előzőleg már a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportban létrehoztunk :  Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

Az Importállomány legördülőlistából ki kell választani a beemelni kívánt excel állományt, és a Beolvas gombra kell kattintani:

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

A Mentés gombra kattintva sor kerül az adatok beemelésére. Az import táblák a következő oszlopokat tartalmazzák: a) Külföldi kiküldetés napidíj import - Import azonosító - KMVH kód* - Dolgozó - Dátumtól - Dátumig - Jövedelem jogcím - Napidíj (Euro) - Kifizetés pénzneme b) Külföldi kiküldetés órabéres import - Import azonosító - KMVH kód* - Dolgozó - Órabér (Euroban) - Kifizetés pénzneme - Hónap napjaik felsorolása *KMVH kód = a Törzskarbantartás/Cégfüggő törzsek/Külföldi munkavégzés helye törzscsoportbeli megfelelő elemének sorszáma. Mintafájlok a következő linken elérhetők: Kiküldetés_import_napidíj_mintafájl Kiküldetés_import_óradíjas_mintafájl

Fontos!

![]()

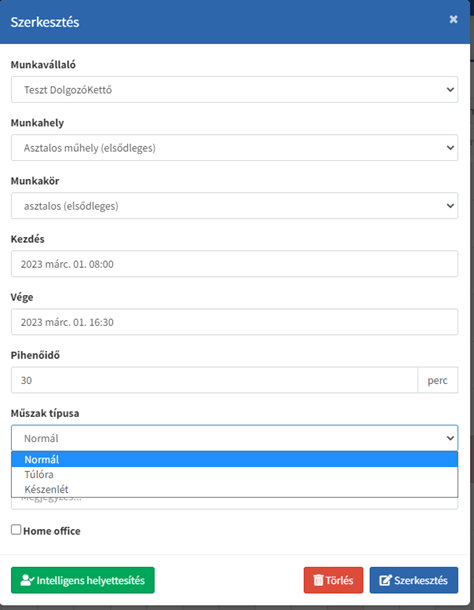

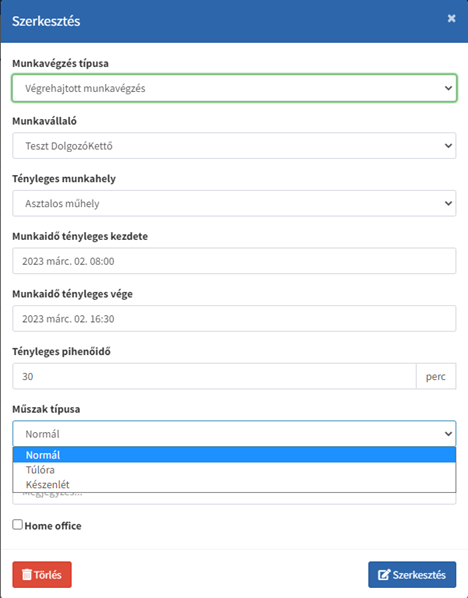

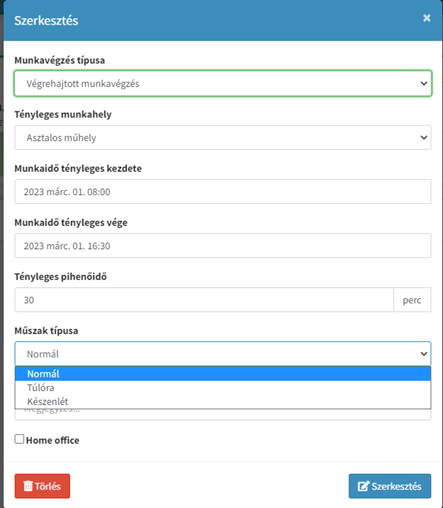

Kulcs-Beosztásban elérhető funkció A Kulcs-Beosztás rendszerben biztosítjuk a készenlétben töltött idő és a rendkívüli munkavégzés jelölését a dolgozói felületen a jelenlét adatok szerkesztésénél, valamint az operátori felületen a beosztás készítésnél és a jelenlét karbantartásnál. A Kulcs-Bér programba történő jelenlét adat letöltés nem változott. A készenlétben töltött idő alapján elszámolandó készenléti díj automatikus generálásának megvalósítását egy későbbi verzióban tervezzük.

Beosztás készítés Új legördülő listával kitölthető mezőt hoztunk létre a beosztás szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása az operátori felületen Új legördülő listával kitölthető mezőt hoztunk létre a jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

Jelenlét karbantartása a dolgozói felületen Új legördülő listával kitölthető mezőt hoztunk létre jelenlét szerkesztő ablakban, amelyben megadható a végrehajtott műszak típusa.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

FONTOS! Amennyiben adott napon a rendkívüli munkavégzés kezdő időpontja nem egyezik a munkarend szerinti műszak végének időpontjával, akkor a letöltés során a Kulcs-Bér program nem fogja átvenni a kettő közül a későbbi műszakot. A jelenét adatok letöltése során a Kulcs-Bér program továbbra is a jogviszonyhoz tartozó munkarend és a ténylegesen ledolgozott órák összehasonlítása alapján számolja el a rendkívüli munkavégzést.

![]() Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is.

Levonás alól mentes határ alól kivételt képező levonások Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció Korábbi verzióinkban, ha a jogviszony ág Levonások képernyőjén a ”Mentesség a végrehajtás alá nem vonható havi munkabér összegéig” jelölőnégyzet sor bejelölt állapotú volt, akkor a letiltások a nettó 60 ezer forint meghagyása mellett kerültek érvényesítésre, ez a levonás alól mentes határ. Ez alól csak a gyermektartási kötelezettségek képeztek kivételt – 1. . törvényi sorrend-. Jelen verziónktól ezt a kivételszabályt kiterjesztettük a Vállalt levonásra – 5. törvényi sorrend – is. ![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerz. felnőttképzésben résztvevő” megnevezéssel. Az eddig biztosított Szakképzési munkaszerződés foglalkozási viszony megnevezése és beállításai módosításra kerültek. Az új megnevezés: „Szakképzési munkaszerz. nappali tag. tanulóval„. A foglalkozási viszony Bizt. jogv. típusa jelen verziótól kezdődően: „köznevelési intézményben nappali tagozatos tanuló munkavállaló” Kérjük, hogy attól függően, hogy a szakképzési munkaszerződést felnőttképzésben résztvevővel, vagy nappali tagozatos tanulóval kötötték, a megnevezés alapján megfelelő foglalkozási viszonyt válasszák ki a jogviszonyos alapadatok képernyőn.

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónkban már biztosítjuk a 2023. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről