Programunk lehetőséget biztosít arra is, hogy egy excel fájl segítségével importáljuk be a munkavállalók egyéb jövedelmeit. Az opció azon cégeknek jelenthet segítséget, akik az időbér mellett jutalékot,prémiumot, műszakpótlék átalányt számol el, vagy akár teljesítménybéres munkavállalókat foglalkoztat. Jelen cikkükben ezen funkció használatára térünk ki.

Megjelenési dátum: 2014. november 06 (csütörtök)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. november (1878) verzió tartalma:

Amennyiben Ön a 2014. október (1876) Kulcs-Bér verziót használja és munkaidő keretben foglalkoztat munkavállalókat, a számfejtések helyessége érdekében kérem, mindenképp szíveskedjen a verziót letölteni.

Megjelenési dátum: 2014. október 28. (kedd)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. október (1876) verzió tartalma:

Munkarend importálási lehetőség

Általános információk

A Kulcs-Bér Európa, egyaránt megoldást kínál azon cégek számára, akik külföldi kiküldetés keretében vagy külföldi telephelyen foglalkoztatnak munkavállalókat, illetve, ahol külföldiek foglakoztatása során szükséges, hogy angol vagy német nyelven tájékoztatást adjanak, legyen szó fizetési jegyzékről, nyilatkozatokról, vagy akár jelentések készítéséről.

Bejegyzésünk tartalmazza a 2012. évre vonatkozó – a program működésével kapcsolatos – törvényi változásokat és a kapcsolódó funkciók áttekintését.

|

Ez a funkció csak a KOMPAKT és a PLUSZ programjainkban érhető el.

|

A Nyomtatványok/Bérügyi/Foglalkoztatói igazolás menüpontra kattintva, elkészíthető az OEP Foglalkoztatói igazolás nyomtatvány.

Egyszerűsített foglalkoztatásra a 2010. évi LXXV. törvény (Efo.tv.) szerint létesíthető munkaviszony:

- Mezőgazdasági idénymunka

- Turisztikai idénymunka

Az idénymunka fogalmát az Mt. 117. § (1) bekezdés j) pontja határozza meg.

- Alkalmi munka

Az alkalmi munkavállalói könyvvel történő foglalkoztatásról szóló 1997. évi LXXIV. törvény 2.§-a alapján alkalmi foglalkoztatásnak minősül, ha a munkáltató a munkavállalóval legfeljebb az alábbiakban meghatározott napi, havi és éves korlátok között munkaviszonyt létesít, valamint a munkavállalónak kifizetett munkabér egy munkában töltött naptári napra eső összege 1800,- forintnál nem kevesebb és 4600,- forintnál nem több. Tehát a jogszabály meghatározza az alkalmi foglalkoztatás során kifizetésre kerülő munkabér alsó és felső határát.

Ha a munkáltató a kedvezményt – az Fbtv. 2. §-a (3) bekezdésének alkalmazásával – naptári hónap közben keletkezett, vagy megszűnt munkaviszonyra tekintettel érvényesíti, a kötelező legkisebb munkabér 130 százalékát csökkenteni kell ezen összeg harmincad részének és a naptári hónap foglalkoztatással nem érintett napjai számának szorzatával. A kötelező legkisebb munkabér alatt a tárgyhónap első napján érvényes kötelező legkisebb munkabért kell érteni.

Törvényi háttér:

http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0500055.PM

Az előző munkahelyek megadásánál a cég nevének megadása mellett lehetőséget biztosítunk az előző munkahely címének, és heti munkaidő megadásának lehetőségére is. Amennyiben tehát nem lát el kifizetőhelyi feladatokat, és elektronikusan készíti a foglalkoztatói igazolást, a nyomtatvány 4.2 -es részénél megjelennek az előző munkahely cím, és munkaidőre vonatkozó adatai is.

Megjelenési dátum: 2013. február 06.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

A 2013. február verzióban elérhető újdonságok, fejlesztések

A részmunkaidős foglalkoztatáshoz kapcsolódó kedvezmény

2004.évi CXXIII. tv

8/B. §34 (1)35 A munkaadót a (2)-(6) bekezdésben meghatározottak szerint szociális hozzájárulási adóból igénybe vehető részkedvezmény illeti meg, ha a gyermekgondozási szabadságról [Mt. 128. §] visszatérő munkavállaló munkakörét – feltéve, hogy e munkavállaló annak időtartama alatt csecsemőgondozási díjban, gyes-ben vagy gyermekgondozási díjban részesült – közvetlenül a visszatérését követően

a) a gyermekgondozási szabadságról visszatérő munkavállaló és emellett

b) az a) pontban meghatározott munkavállaló gyermekgondozási szabadságának

ba) időtartama alatt e munkavállaló munkakörének ellátására létesített munkaviszonyban foglalkoztatott munkavállaló, vagy

bb) lejártát követően vele azonos vagy hasonló munkakör ellátására létesített munkaviszonyban foglalkoztatott munkavállaló

heti 20-20 órás részmunkaidős munkaviszony keretében látják el.

(2) A részkedvezmény egyenlő az (1) bekezdésben meghatározott két természetes személyt (munkavállalót) az adómegállapítási időszakra megillető, az adó alapjának megállapításánál figyelembe vett, a munkavállalót terhelő közterhekkel és más levonásokkal nem csökkentett (bruttó) munkabérnek, de legfeljebb a minimálbér kétszeresének hét százalékával.(3) Ugyanabban a munkakörben foglalkoztatott munkavállalók után részkedvezmény csak abban az esetben jár, ha az (1) bekezdésben meghatározott feltételek a gyermekgondozási szabadságról visszatérő munkavállaló munkába állását követően legalább 1 évig fennállnak. A kedvezmény az (1)-(4) bekezdésében meghatározott feltételek fennállása alatt, legfeljebb azonban 3 évig jár.

(3) Az adókedvezmény a munkaadót csak abban az esetben illeti meg, ha a létszámát a részmunkaidős foglalkoztatás kezdetét megelőző hónap átlagos statisztikai állományi létszámához képest növeli, és azt a részmunkaidős foglalkoztatás időtartama alatt nem csökkenti.

(4) Nem minősül az állományi létszám csökkentésének, ha a létszám olyan munkavállalóval csökken, aki

a) a statisztikai előírások szerint nem tartozik az átlagos statisztikai állományi létszámba, vagy

b)36 munkaviszonyát felmondással vagy azonnali hatályú felmondással szüntette meg.

(5) Ez a részkedvezmény és egyéb, törvény alapján járó foglalkoztatási célú adókedvezmény ugyanazon személy után egyidejűleg nem vehető igénybe.

(6) A részkedvezmény jogosulatlan érvényesítése esetén azaz adó, befizetésére és bevallására, a bírság és pótlék megállapítására az Art. szabályai alapján kerül sor.

(7) A részkedvezmény megtérítésére az 4/A. § (4) bekezdésében foglaltakat megfelelően alkalmazni kell.

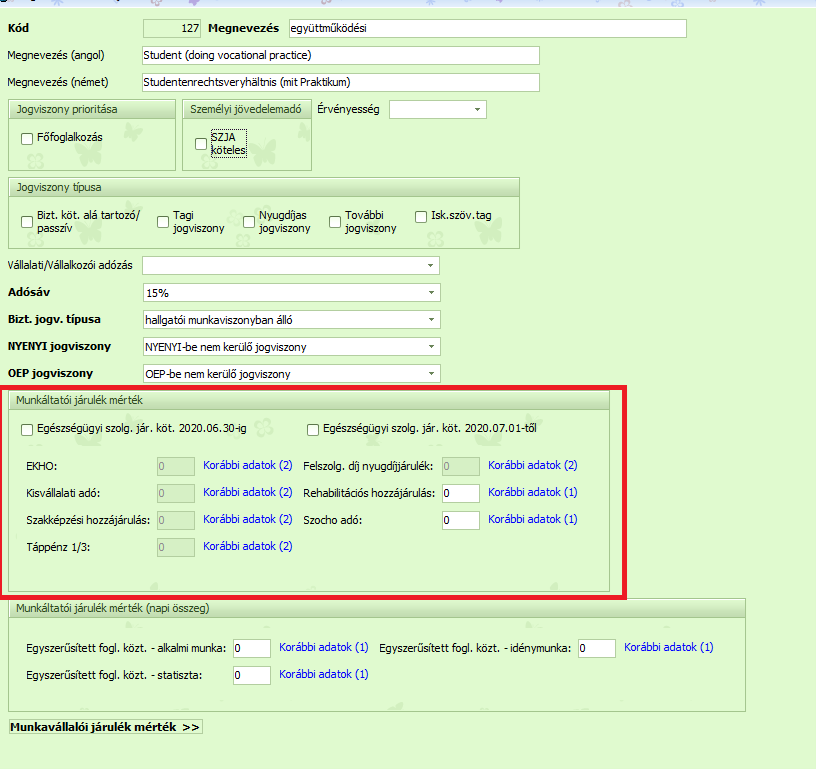

Együttműködési szerződéshez tartozó foglalkozási viszonyt és jövedelem jogcímet a program alapértelmezetten nem tartalmaz.

Ezeket a Törzskarbantartások/Közös törzsek/Foglalkozási viszony és /Jövedelem jogcímek menüpontban van lehetőségünk létrehozni a következőképpen:

Válassza ki a foglalkozási viszonyok közül a „Hallgatói munkaviszony (szakmai gyakorlatos) foglalkozási viszonyt, jobb egérgombbal kattintson rá, majd válassza az „új felvitel meglévő alapján” opciót. OK gombbal lépjen tovább. Írja be a foglalkozási viszony megnevezését a megfelelő sorba, majd az alábbi képen látható beállításokat végezze el.:

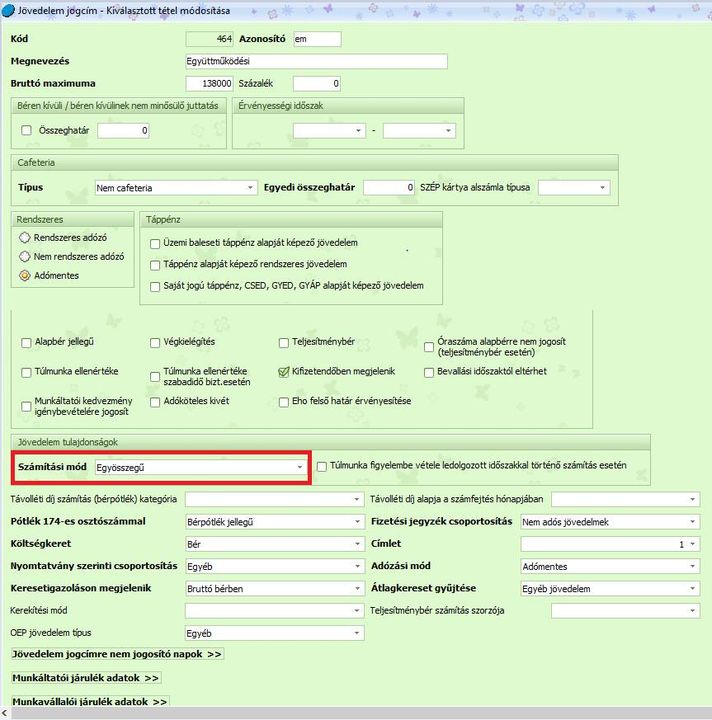

Ezt követően a Törzskarbantartások/Közös törzsek/Jövedelem jogcímek pontban a Hallgatói munkadíj (adómentes) jövedelem jogcímmel azonos beállításokkal hozzunk létre egy új jövedelem jogcímet. Itt egy azonosítót és egy megnevezést kell beírnunk. Egy módosítás szükséges a Hallgatói munkadíj (adómentes) jövedelem jogcímhez képest , ez a számítási mód, amit ha átállít „egyösszegűre”, akkor az az összeg kerül számfejtésre, amit a jövedelmek juttatásokba Ön beír. (Nem arányosít a program.

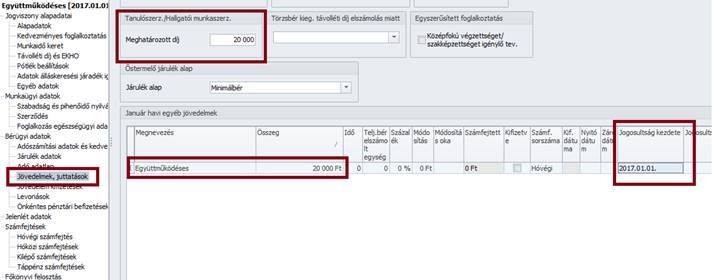

Ha létrehozta a foglalkozási viszonyt, akkor ezeket a tanuló jogviszonyában a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során ki kell választani.

Az új jövedelem jogcímet a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek juttatások képernyő Egyéb jövedelmek táblarészébe összegszerűen kell felvezetni.

Ha a Jogosultság kezdete dátum rögzítésre kerül, úgy a hónapzárást követően a következő hónapra a program feltölti ezt a jövedelem jogcímet, Önnek nem kell újra felrögzíteni.

Amennyiben csak adómentes összeget számfejtenek az együttműködési megállapodás alapján nyári gyakorlatát töltő tanulónak, úgy a 08-as bevallásra (adó-adatlapra és M30-asra) felparaméterezni nem szükséges a jövedelmet.

Jogszabályi háttér:

1997. évi LXXX. Tbj. tv. 5.§ (1) c) – A tanulót nem kell a NAV-hoz bejelenteni és biztosítottá sem válik

1995. évi CXVII. törvény a személyi jövedelemadóról 1. Sz. melléklet Az adómentes bevételekről 4.11. pont alapján adott juttatás adómentes

Az egyszerűsített foglalkoztatottak részére bérösszesítő igazolást tudunk kiállítani.

Az igazolást a Nyomtatványok/Bérügyi/Kilépő nyomtatványok menüpontban találjuk.

A bérösszesítő igazolás segédlet az egyszerűsített foglakoztatott adóbevallásának elkészítéséhez. Megmutatja, hogy ezen típusú foglalkoztatással összefüggésben keletkezett-e a munkavállalónak adóköteles jövedelme.

Tartalmazza, hogy az adott jogviszonyban mennyi bér került kifizetésre a részére, a középfokú végzettséget igényló foglalkoztatásban eltöltött napok számát és munkáltató által befizetett közterhek összegét.

Feltüntetésre kerül a mentesített keretösszeg, az adóalap és a fizetendő adó összege.