Béren kívüli juttatások éves 500 000 forint feletti 27 % egészségügyi hozzájárulásának májusi bevallása

|

Hasznos volt az információ?

|

|

|

|

|

Hasznos volt az információ?

|

|

|

|

![]()

Megjelenési dátum: 2018. december 27.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

|

Hasznos volt az információ?

|

|

|

|

![]()

Megjelenési dátum: 2015. június 25.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

|

Hasznos volt az információ?

|

|

|

|

2018. január 1-től az alábbi a bérprogram működését érintő törvényi változások várhatók:

1. Minimálbér és garantált bérminimum

A 2018-as évben a szakképzettséget nem igénylő munkakörök esetében – teljes munkaidő esetén – a legkisebb adható bruttó jövedelem összege 127.500 forintról 138.000 forintra emelkedik, a szakképzettséget igénylő munkakörök betöltése esetén a teljes munkaidőre meghatározott legkisebb adható munkabér összege 161.000 forintról 180.500 forintra változik.

|

Hasznos volt az információ?

|

|

|

|

![]()

![]()

![]()

|

Hasznos volt az információ?

|

|

|

|

Megjelent a minimálbér 2019-re vonatkozó összege, így a cikk ennek megfelelően frissítésre került!

![]()

A cafetéria rendszert érintően két típusú változás is életbe lép 2019-ben:

• jelentősen leszűkítették a béren kívüli és egyes meghatározott juttatásként adózó jövedelmek körét

• módosul a juttatások adózási formája

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2024. február 27.

Felhős Ügyfeleink számára a verzió 2024. február 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jelen verziónktól kezdődően programunk Karbantartás/Egyszerűsített foglalkoztatottak importálása beolvasó felületén a Bruttó bér mező mellett új mezőt biztosítunk Órabér megnevezéssel az órabéres díjazás importálhatósága céljából.

Ennek érdekében az import fájl kiegészíthető egy új mezővel, amely az „Kifizetett bruttó bér” után következik.

Amennyiben ez az új Órabér mező kitöltésre kerül, abban az esetben nem a Bruttó bér mező adata kerül beolvasásra napibérként, hanem az órabér mező adata kerül beemelésre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Alapbér táblarészének Bér típusa sorára oly módon, hogy a Bér típusa mezőbe az Órabér típus, az Összege mezőbe pedig a beolvasó felületen az Órabér mezőbe rögzített adat kerül.

Amennyiben a beemelésre kerülő import sablonban mind pedig a Bruttó bér mező kitöltésre kerül, ebben az esetben a Feldolgoz gombra kattintva azon sor(ok)on, amely(ek)en mind az Órabér mező, mind a Bruttó bér mező kitöltésre került, a program figyelmeztető üzenetet jelenít meg a Figyelmeztetés mezőben a következő szöveggel: „Mivel az Órabér mező kitöltött, így alapbérként ezen mező adat kerül beemelésre órabérként a jogviszony alapbér táblarészébe, nem a Bruttó bér mező adata napibérként!” Mindkét mező kitöltöttsége esetében tehát a Órabér mező adata kerül beemelésre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Alapbér táblarészének Bér típusa sorára oly módon, hogy a Bér típusa mezőbe az Órabér típus, az Összege mezőbe pedig a beolvasó felületen az Órabér mezőbe rögzített adat kerül.

FONTOS! Az új oszlop használata nem kötelező. Az eddigi import fájl formátum változtatás nélkül használható.

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Több Ügyfelünk jelezte, hogy az általuk kezelt cégnél cafeteria rendszer működik, amelynek keretében a szép kártya is választható elem. Az éves választott szép kártya juttatás összege meghaladja az éves rekreációs keretösszeg kedvezményes határát. Ebből kiindulva külön jövedelem jogcímeken tartják nyilván az éves juttatás béren kívüli juttatás (bkj) részének és egyes meghatározott juttatás (emj) részének 1/12 részét havi szinten. Előbbit az alapértelmezett SZÉP kártya jövedelem jogcímen, utóbbit egyedi, egyes meghatározott juttatás típusú jövedelem jogcímen a SZÉP kártya jelölőnégyzet bekapcsolt állapota mellett az egyedi jövedelem jogcímnél.

Utóbbi jövedelem jogcím korábbi verzióinkban negyedéves emj közterhekkel jelent meg a számfejtésben, de a fenti körülményekre tekintettel a témában érintett Ügyfeleink jelezték, hogy ezeket a jövedelem jogcímeket havi emj közterhekkel szeretnék megjeleníteni a számfejtésben, hogy a 08 bevallásra és a közteherutalásba is havonta kerüljenek az ilyen jövedelem jogcímen számfejtett jövedelmek gyűjtésre.

A fenti igény biztosítása érdekében a következőt biztosítjuk jelen verziónktól kezdődően:

Ha az egyedileg létrehozott SZÉP kártya jövedelem jogcím esetében a jövedelem törzs beállító felületén a Cafeteria részben a típus mező adata „Egyes meghatározott juttatás” és a SZÉP kártya jelölőnégyzet bejelölt állapotú, akkor az így beállított jövedelem jogcímen számfejtett tételek esetében havi emj közterheket jelenít meg a számfejtés során a program.

Fontos!

Kérjük, a 2024. február havi közteherutalás gyűjtését jelen verziónkon futtassák!

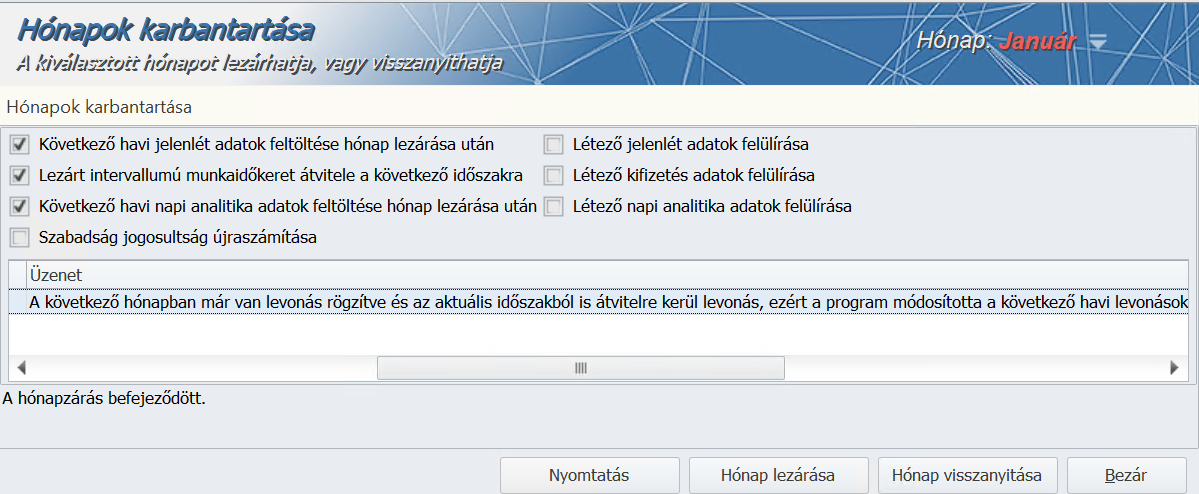

Változás a lezáratlan tárgyhónapot követő hónapban rögzített levonások/letiltások kezelésében

Korábbi verzióinkban abban az esetben, ha a lezárásra kerülő hónapban a Dolgozók adatai/Jogviszonyok/Bérügyi adatok/Levonások pontban levonás/letiltás került rögzítésre és a következő hónapban még nem készült számfejtés, de a következő hónapban is került rögzítésre levonás/letiltás, akkor a hónapzárás során a következő hónapból törlésre került az összes, a következő hónapban rögzített letiltás.

Jelen verziónktól kezdődően ez a működés változtatásra került oly módon, hogy a hónapzárás alkalmával átveszi a program a lezárásra kerülő hónap levonásait/letiltásait, melyek megtartják a lezárásra kerülő hónapban már kialakított sorrendet. Ezután ebbe a sorrendbe a következő hónapban a hónapzárást megelőzően rögzített levonások a következő hónapban a hónapzárás előtt már meghatározott sorrendben – a törvényi sorrendet is figyelembe véve – beillesztésre kerülnek. Ha két letiltás esetében azonos a törvényi sorrend, akkor a rögzítési sorrend rangsorol, azaz a lezárásra kerülő hónapból átvételre kerülő tételeket a hónapzárás a következő havi letiltásokhoz képest korábban rögzítettként kezeli.

A hónapzárás során abban az esetben, ha a lezárásra kerülő hónapban, és az azt követő hónapban is vannak rögzített levonások/letiltások, – és a helyes törvényi sorrend meghatározására szükség van -, a következő üzenetet jeleníti meg a program:

„A következő hónapban már van levonás rögzítve és az aktuális időszakból is átvitelre kerül levonás, ezért a program módosította a következő havi levonások törvényi sorrendjét, kérjük ellenőrizze!”

Fontos!

Amennyiben a hónapzárás során az Önök állományában valamely jogviszonyhoz kapcsolódóan megjelenik ez a fenti tájékoztató üzenet, kérjük ellenőrizzék a fentiekkel érintett jogviszony(ok)ban a levonások/letiltások törvényi sorrendjének helyességét, és szükséges esetben módosítsák azt.

Ideiglenes lakcím (Tartózkodási hely) adatok lekérésének lehetősége állományi listában

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően lehetőséget biztosít a program a ideiglenes lakcím (tartózkodási hely) lekérésére a Vezetői információk/Állományi lista pontban.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően lehetőséget biztosítunk a Nyomtatványok/Bérügyi/Belépés nyomtatványai/Biztosítotti nyilvántartásba vétel pontban arra, hogy Felhasználóink akár a NAV iktatószám megjelenítése nélkül is gyűjthessék az Igazolás biztosítotti nyilvántartásba vételről iratot. Amennyiben nem kívánják a NAV iktatószámot felgyűjteni az iratra, úgy az általános szűrőablakból a Nyomtatási képre jutva a képernyő bal oldalán megjelenő beállító panelen az „Iktatószám megjelenítés” jelölőnégyzetet tegyék bejelöletlen állapotúvá.

Új Felszolgálási díj jövedelem jogcímek biztosítása a Jövedelem törzsben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

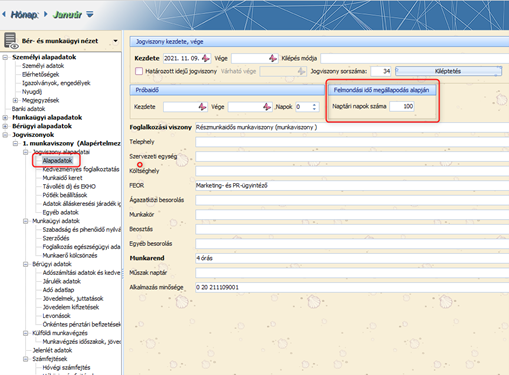

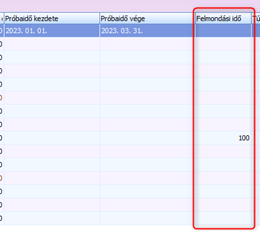

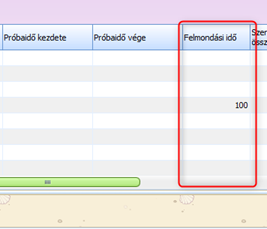

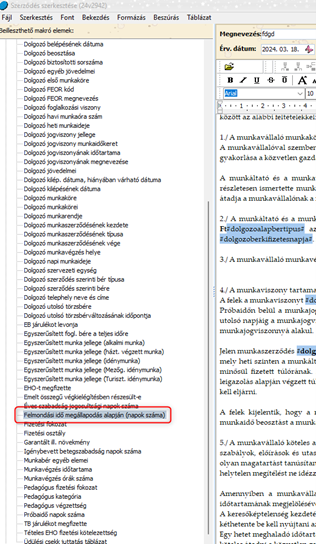

A Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok menüpontban biztosítunk egy „Felmondási idő megállapodás alapján” nevű mezőt azon ügyfeleink számára, akik az Mt-ben meghatározott felmondási időtől eltérő időt állapítanak meg a munkaszerződésben.

Az ebbe a mezőbe rögzített érték kilistázható a Vezetői információk/Állomány listában, valamint a Jogviszonyos listában.

Mind a két listában alapértelmezetten a Próbaidő vége után jelenik meg.

Az új mezőt a szerződéssablonba be lehet szúrni a dolgozó adatlapján a Jogviszonyok/Munkaügyi adatok/Szerződés menüpontban:

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban az önkéntes pénztári munkáltatói támogatás jövedelem jogcímek ( ÖSN, ÖSR, ÖPR, ÖPN, ÖER, ÖEN) esetében a jövedelem törzsben a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet bejelölt állapotú volt. A NAV-tól kapott szakmai vélemény megerősítette, hogy az önkéntes pénztári munkáltatói támogatásokkal szemben foglalkoztatói kedvezmény (SZOCHO, KIVA) nem érvényesíthető – kivéve a megváltozott munkaképességű személyek után érvényesíthető adóadókedvezményt -. Az önkéntes pénztári munkáltatói támogatás jövedelem jogcímek esetében a fentiek okán a jövedelem törzsben a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet jelen verziónktól kezdődően bejelöletlen állapotú, e jövedelmekkel szemben a számfejtés során a kizárólag a megváltozott munkaképességű személyek után érvényesíthető adóadókedvezmény érvényesül a számfejtés során.

A NAV-tól kapott szakmai vélemény érdemi része a következő:

A Számv. tv. szerint az önkéntes pénztári munkáltatói támogatás nem tartozik a bérköltség kategóriájába, az a 3. § (7) bekezdés szerint személyi jellegű egyéb kifizetésnek minősül [azok a kifizetések, amelyeket a munkáltató a munkavállaló részére jogszabályi előírás vagy saját elhatározása alapján teljesít és nem tartoznak a bérköltség fogalmába. Ilyenek különösen: a szerzői jogdíj, a lakhatási költségtérítés, a lakásépítésre nyújtott támogatás (ideértve az átvállalt kamatot és kezelési költséget is), az étkezési térítés, a munkábajárással kapcsolatos költségtérítés, a jubileumi jutalom, a dolgozó kötelezettségvállalásának térítése, a bányászati keresetkiegészítés, a tárgyjutalmak, az egyéb természetbeni munkajövedelmek, a megváltozott munkaképességű munkavállalók keresetkiegészítése, a betegszabadság díjazása, a munkáltatót terhelő táppénz, táppénzkiegészítés, a munkavállaló részére kötött, de a munkáltató által fizetett baleset-, élet- és nyugdíjbiztosítás díja, az önkéntes pénztárba befizetett munkáltatói tagdíj-hozzájárulás, a magánnyugdíjpénztárba befizetett munkáltatói tagdíj-kiegészítés, a munkáltatót terhelő, illetve általa átvállalt személyi jövedelemadó stb...]

Mindezekre tekintettel egyetértünk azon értelmezéssel, mely szerint a munkavállaló részére a munkáltató által az önkéntes pénztárba befizetett munkáltatói tagdíj-hozzájárulás nem vehető figyelembe a Szocho tv. 10-12. §, valamint a 15. § szerinti adókedvezmények alapjának meghatározása során. Ugyanakkor az a Szocho tv. 13. §-ában említett adókedvezmény alapjának számításakor – eltérő rendelkezés hiányában – figyelembe vehető.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban egyszerűsített foglalkoztatás jogviszonyban kilépés utáni számfejtés esetében közteher összeg került megjelenítésre. A hibát javítottuk, az jelen verziónkban már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023.július 27.

Felhős Ügyfeleink számára a verzió 2023. július 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. augusztus 1-től béren kívüli juttatásnak minősül a 450 000 forintos éves rekreációs keretösszegen felül, attól függetlenül utalt legfeljebb 200 ezer forint egyszeri juttatás is.

2023. augusztus 1 és december 31. között a munkáltatók egyszeri alkalommal, legfeljebb 200 ezer forint támogatást adhatnak béren kívüli juttatásként a munkavállalók SZÉP-kártyájára az évi 450 ezer forint rekreációs kereten felül.

Ha a munkavállalónak az adott időszakban több munkáltatója van, a 200 ezer forint támogatást minden munkáltatótól megkaphatja.

Ha a munkavállaló munkaviszonya nem áll fenn a teljes adóévben, a 200 ezer forint összegű juttatást nem kell a munkában töltött napokkal arányosítani, az teljes összegben jár. Ha a munkavállaló egy új munkaviszonyt létesít, akkor az új munkáltató is utalhat a SZÉP-kártyájára 200 ezer forint összegben pluszjuttatást.

A munkáltató a 200 ezer forint támogatást több részletben is utalhatja a munkavállaló SZÉP-kártyájára.

A SZÉP-kártyán levő teljes összeg 2023. augusztus 1. és 2023. december 31. között hideg élelmiszer vásárlására is felhasználható.

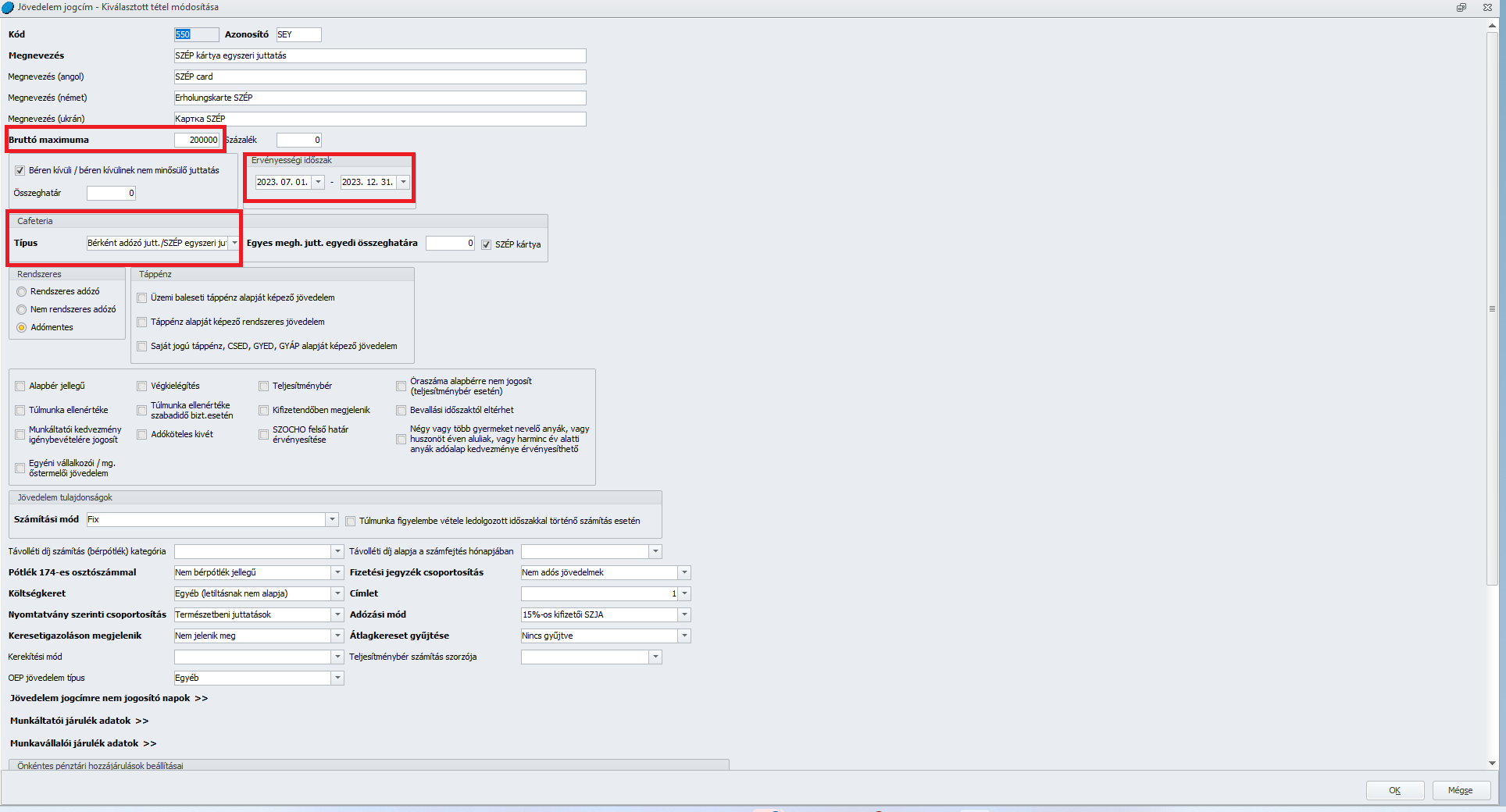

A SZÉP egyszeri juttatás elszámolhatósága érdekében a Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoportban létre kell hozni a SZÉP kártya egyedi juttatás jövedelem jogcímet az alábbi beállításokkal:

(Munkáltatói és Munkavállalói járulék adatoknál nem kell semmit bejelölni).

A Törzskarbantartás/Közös törzsek/Jövedelem jogcím törzscsoport beállítófelületén a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó juttatás” opció átnevezésre került, új megnevezése: Bérként adózó jutt./SZÉP egyszeri jutt.”. Ha e beállítás mellett az Adózási mód legördülő listából a 15%-os kifizetői szja elem kerül kiválasztásra, akkor a számfejtés során az ilyen jövedelmek – ugyanúgy, mint a béren kívüli juttatások – esetében a bruttó jövedelem kifizetői szja alapként, és kifizetői szocho alapként jelenik meg a számfejtési képernyő Munkáltatói közterhek táblarészében.

Az egyszeri juttatás éves 200 ezer forintos maximumának vizsgálatához a „Bruttó maximuma” mezőt használja a program. Az ide berögzített értéket tekintjük a számfejtés során éves maximálisan adható juttatási összegnek, és e mező adata havi szinten is maximálja az adott jövedelem jogcímen számfejtett összeget.

Azon jövedelem jogcímek esetében, amelyeknél a jövedelem törzsben

- a Béren kívüli/béren kívülinek nem minősülő juttatás

- a SZÉP kártya és

- a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó jutt./SZÉP egyszeri jutt.”

kerülnek beállításra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

a számfejtés során mindaddig, amíg az ilyen jövedelem jogcímen számfejtett összegek a 2023. 08.-09.-10.-11.-12. havi számfejtések során meg nem haladják összesítve a 200 ezer forintot, a számfejtés során ezek a jövedelmeket béren kívüli juttatásként kerülnek elszámolásra, és a SZÉP kártya (jövedelem törzsbeli beállítás: Béren kívüli/béren kívülinek nem minősülő juttatás és SZÉP kártya jelölőnégyzetek bejelölt állapotúak) éves 450 ezer forintos rekreációs határának vizsgálata során ezeket a jövedelmeket nem veszi figyelembe a program (kizárólag a 200 ezer forintos jövedelemhatárba számolhatók ezen jövedelmek bele). A 200 ezer forintos összeghatár a 2023.08.01 és 2023.12.31.e között adott egyszeri juttatásokra vonatkozik. Amennyiben a munkavállaló munkaviszonya év közben keletkezik, vagy év közben szűnik meg, a 200 ezer forintos határt nem kell arányosítani!

Amennyiben

- a Béren kívüli/béren kívülinek nem minősülő juttatás

- a SZÉP kártya és

- a Cafeteria táblarész Típus legördülő listájában a „Bérként adózó jutt./SZÉP egyszeri jutt.”

kerülnek beállításra,

- valamint a „Bruttó maximuma”,mező adata 200 e Ft,

paraméterezésű jövedelem jogcímeken rögzített jövedelmek akár havi szinten, akár 2023.08. hóig visszamenőleg gyöngyölítve összesen meghaladnák a 200 ezer forintos keretösszeget a 2023. 08.-09.-10.-11.-12. havi számfejtések során, a hóközi/hóvégi/kilépő számfejtés indításakor üzenetpanelt jelenít meg a program:

Alapértelmezettől eltérő számfejtési beállítások:

Amennyiben a Beállítások/Számfejtési alapadatok képernyőn a Bérként adózó juttatások juttatásának napja mező értéke 1-10 közötti, akkor a juttatás a tárgyhónapot követő havi juttatásnak minősül, ezért ilyen beállítás esetén a 2023. 07.-08.-09.-10.-11. havi számfejtésekben elszámolt SZÉP egyszeri típusú jövedelmeket összegzi a program a 200 ezer forintos összeghatár szempontjából.

Jogszabályi háttér:

A Kormány 237/2023. (VI. 19.) Korm. rendelete a Széchenyi Pihenő Kártya felhasználásának veszélyhelyzetben történő eltérő alkalmazásáról

A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzetre tekintettel a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 71. § (1) bekezdésétől eltérően béren kívüli juttatásnak minősül – ha a juttató a munkáltató – a munkavállaló részére 2023. december 31. napjáig a Széchenyi Pihenő Kártya juttatás céljából nyitott korlátozott rendeltetésű fizetési számlájára az Szja tv. 70. § ( 8 ) bekezdése szerinti éves rekreációs keretösszegen felül, attól függetlenül utalt legfeljebb 200 ezer forint egyszeri juttatás is.

(2) A Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet 5. § (1) bekezdésétől eltérően a Széchenyi Pihenő Kártyával kezdeményezett fizetés 2023. december 31. napjáig a kereskedő által értékesített élelmiszer vásárlására is felhasználható.

(3) A kereskedő – a Széchenyi Pihenő Kártyával kezdeményezett fi zetés elfogadása esetén – az 1. melléklet szerinti főtevékenysége körében élelmiszer belföldi értékesítését végezheti a munkavállaló és társkártyával rendelkező közeli hozzátartozója részére.

2. § E rendelet alkalmazásában 1. élelmiszer: a vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló 2658/87/EGK tanácsi rendelet I. mellékletének módosításáról szóló, 2021. október 12-i (EU) 2021/1832 bizottsági végrehajtási rendelet 1. melléklete szerinti a) I–IV. áruosztályba tartozó termékek, ide nem értve az alkoholtartalmú folyadékokat, valamint a dohány és feldolgozott dohánypótló termékeket, továbbá b) V. áruosztályba tartozó termékek közül a só;

2. kereskedő: az e rendelet 1. mellékletében meghatározott gazdasági tevékenységet főtevékenységként folytató, a Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló 76/2018. (IV. 20.) Korm. rendelet alkalmazásában szolgáltatónak minősülő gazdasági társaság, egyéni vállalkozó, egyéni cég, őstermelő vagy családi gazdaság.

3. § Ez a rendelet 2023. augusztus 1-jén lép hatályba.

![]()

2024. évi munkaszüneti napok körüli munkarend

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Törzskarbantartás/Közös törzsek/Munkarend törzscsoportban a

alapértelmezetten biztosított munkarendek esetében a munkarend szerkesztő felület 2024. év fülén átvezetésre kerültek a 2024. évi munkaszüneti napok körüli munkarend változások, és új munkarend létrehozásánál is már az áthelyezésnek megfelelően kínálja fel a program az új munkarendben a napi adatokat.

Jogszabályi háttér:

15/2023. (VII. 13.) GFM rendelet a 2024. évi munkaszüneti napok körüli munkarendről

A munka törvénykönyvéről szóló 2012. évi I. törvény 102. § (5) bekezdésében kapott felhatalmazás alapján, a Kormány tagjainak feladat- és hatásköréről szóló 182/2022. (V. 24.) Korm. rendelet 103. § (1) bekezdés 11. pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya kiterjed minden munkáltatóra és az általuk általános munkarendben foglalkoztatottakra.

2. § A 2024. évi munkaszüneti napok körüli – a naptár szerinti munkarendtől való eltéréssel járó – munkarend a következő:

a) 2024. augusztus 3., szombat munkanap

2024. augusztus 19., hétfő pihenőnap

b) 2024. december 7., szombat munkanap

2024. december 24., kedd pihenőnap

c) 2024. december 14., szombat munkanap

2024. december 27., péntek pihenőnap

3. § Ez a rendelet 2024. január 1-jén lép hatályba.

4. § Ez a rendelet 2025. január 1-jén hatályát veszti.

Szakképzési munkaszerződés – Szabadság jogosultság változása

Kulcs-Bér Light, Standard, kompakt, Prémium, Európa verzióban elérhető funkció

Szakképzési munkaszerződés esetében 2023.09.01-től az éves összes szabadság mértéke nem életkorhoz kötött, hanem a jogviszony típusától függ (tanulói jogviszonyban évi 45 munkanap, felnőttképzési jogviszonyban évi 30 munkanap).

A fenti szabály alapján szakképzési munkaszerződés esetében (NYENYI kód: 120) a szabadság kalkulációt a foglalkozási viszony Bizt.jogv.típusa legördülő kiválasztott eleme alapján kell elvégezni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Köznevelési intézményben nappali tagozatos tanuló munkavállaló”, akkor éves szinten 45 nap szabadságot kell kalkulálni.

-Ha a 120 NYENYI kódú fogl.viszony Bizt.jogv.típusa „Munkaviszonyban álló”, akkor éves szinten 30 nap szabadságot kell kalkulálni.

2023.06.30-át követően kötött szakképzési munkaszerződések:

A szakképzési munkaszerződés megkötésének napjától 2023.12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

2023.07.01-e előtt már fennálló szakképzési munkaszerződések:

01.01-től 08.31-ig a „régi” éves szab.jog., 09.01-től 12.31-ig az új éves szab.jog. alapján arányosítva kell meghatározni.

KIM szakmai vélemény alapján:

Például:

Hogyan kell meghatározni a szabadság jogosultságot egy olyan tanuló esetében, aki 18. életévét betöltötte, és 2023. januárjában a 2023. évre 30 munkanap szabadság lett megállapítva a részére, 09.01-től pedig 45 munkanap szabadságra jogosult?

A szakmai vélemény szerint:

Az éves szabadság mértéke 2023.01.01.-2023.08.31. között 30 nap

Az éves szabadság mértéke 2023.09.01.-2023.12.31. között 45 nap

A szabadság arányosításához az éves szabadság napjainak a számát el kell osztani 365-tel, majd az így a kapott tört számot meg kell szorozni az adott időszakra eső napok számával.

2023.01.01.-2023.08.31. közötti időszakra 243 nap esik

2023.09.01.-2023.12.31. közötti időszakra 122 nap esik

ezek együttesen a 365 nap.

Arányosítás 2023.01.01.-2023.08.31. között

30 nap / 365 nappal = 0,08219

0,08219*243 nappal= 19,97 nap, kerekítve 20 nap az időarányos szabadság mértéke.

Arányosítás 2023.09.01.-2023.12.31. között

45 nap / 365 nappal = 0,12329

0,12329*122 nappal= 15,04 nap, kerekítve 15 nap az időarányos szabadság mértéke.

A fentiek alapján a 2023.07.01-e előtt már fennálló szakképzési munkaszerződés esetében 2023.01.01.-2023.08.31. közötti időszakban arányosan 20 nap, 2023.09.01.-2023.12.31. közötti időszakban arányosan 15 nap szabadság jár, tehát éves szinten összesen 35 nap, tekintettel ugyanis arra, hogy a rendelkezés év közben került bevezetésre, a bevezetés évében az arányosítás miatt a megállapított 45 nap szabadság nem érvényesíthető egész évre vonatkozóan.

Fontos:

A megváltozott szabadság jogosultság a 2023.07.01-e előtt fennálló szakképzési munkaszerződések esetében a szabadság újraszámítását követően jelenik meg. A szabadság újraszámítása elvégezhető egyedileg a jogviszonyban, vagy csoportosan az Elszámolás menüben vagy hónapzáráskor a Karbantartás menüben.

Ismételten felhívjuk a figyelmet arra, hogy szakképzési munkaszerződés foglalkozási viszony esetében programunk az általános munkarendeket kezeli.

![]()

Augusztus 1-jétől arra a munkaviszonyban álló dolgozóra sem kell alkalmazni a minimum járulékfizetés szabályait (tehát a minimálbér 30 százalékát, mint minimum járulékalapot), aki ingyenes felnőttképzési jogviszonyban folytat tanulmányokat. (A mentesség ez ideig csak a nemzeti köznevelésről szóló törvény hatálya alá tartozó köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban, a szakképzésről szóló törvény szerint szakképző intézményben nappali rendszerű szakmai oktatásban, továbbá a nemzeti felsőoktatásról szóló törvény hatálya alá tartozó felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató tanulóra, hallgatóra vonatkozott.)

A fenti változás miatt a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoportban alapértelmezetten biztosított „Szakképzési munkaszerz. nappali tag. tanulóval” foglalkozási viszony megnevezését módosítsuk „Szakképzési munkaszerz. napp.tag.tan.v. ingy.felnőttképz.résztvevővel” megnevezésre.

Jogszabályi háttér:

2023.08.01-tól a Tbj.) 27. § (3) bekezdés b) pontja helyébe a következő rendelkezés lép: [A (2) bekezdés szerinti járulékfizetési alsó határra vonatkozó rendelkezést nem kell alkalmazni a munkaviszonyban álló és] „b) a köznevelési intézményben nappali rendszerű iskolai oktatás keretében vagy nappali oktatás munkarendje szerint folyó oktatásban tanulmányokat folytató tanuló, a szakképző intézmény által szervezett szakmai oktatásban jogszabály alapján ingyenesen részt vevő tanuló, illetve képzésben részt vevő személy, továbbá a felsőoktatási intézményben nappali rendszerű oktatás keretében tanulmányokat folytató hallgató esetében.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Arra kérjük Tisztelt Ügyfeleinket, legyenek szívesek a vállalkozásuk informatikai szolgáltatásáért felelős személy figyelmébe ajánlani az alábbiakat:

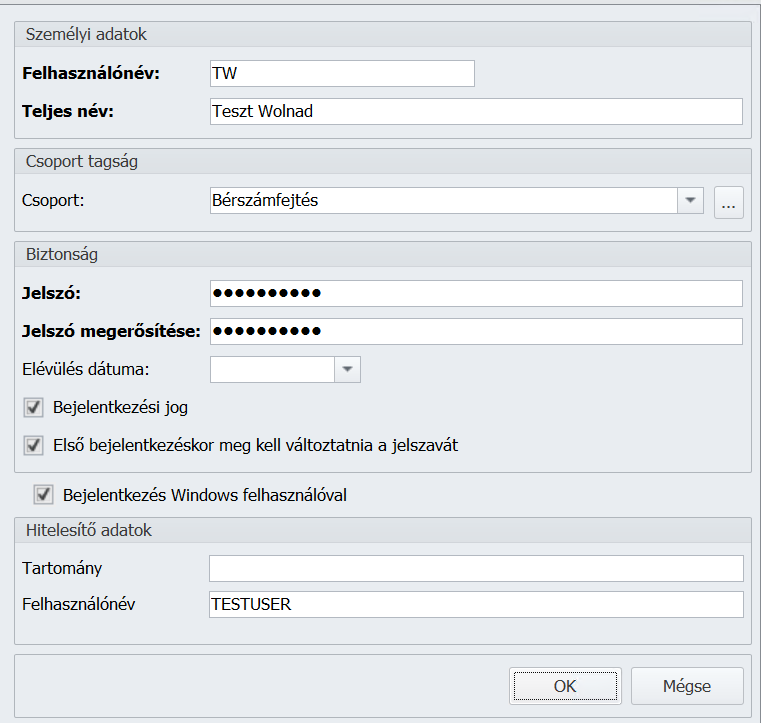

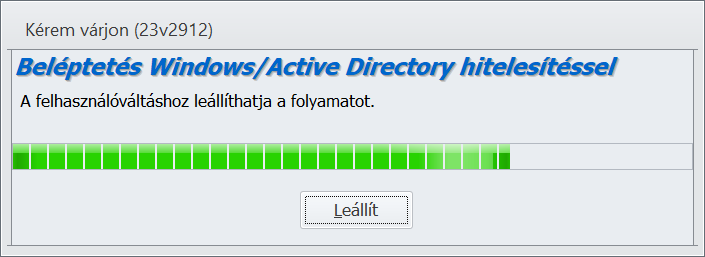

Belépés bejelentkezett Windows felhasználóval

Ezt a bejelentkezési módszert akkor lehet alkalmazni, ha az általunk használt eszköz nem kapcsolódik helyi vagy Azure tartomány kiszolgálóhoz. Ebben az esetben a bejelentkezett Windows felhasználói fiókazonosító megadása szükséges.

A Karbantartás/Adatbiztonsági beállítások menüpont alatt az alábbiak szerint kell elvégezni a beállításokat:

Miután a Bér Rendszergazda elvégezte a szükséges beállításokat, egyszer jelszó megadásával be kell léptetni az adott felhasználót, mert a hitelesítés ellenőrzése program indításkor mindig az utolsó sikeresen bejelentkezett felhasználóval történik meg.

A későbbiekben a Windows felhasználóval történő bejelentkezés leállítható, ilyenkor van lehetőség a felhasználóváltásra is.

A folyamat 3 másodperc után belépteti a felhasználót jelszó kérése nélkül és a cég választó képernyő nyílik meg.

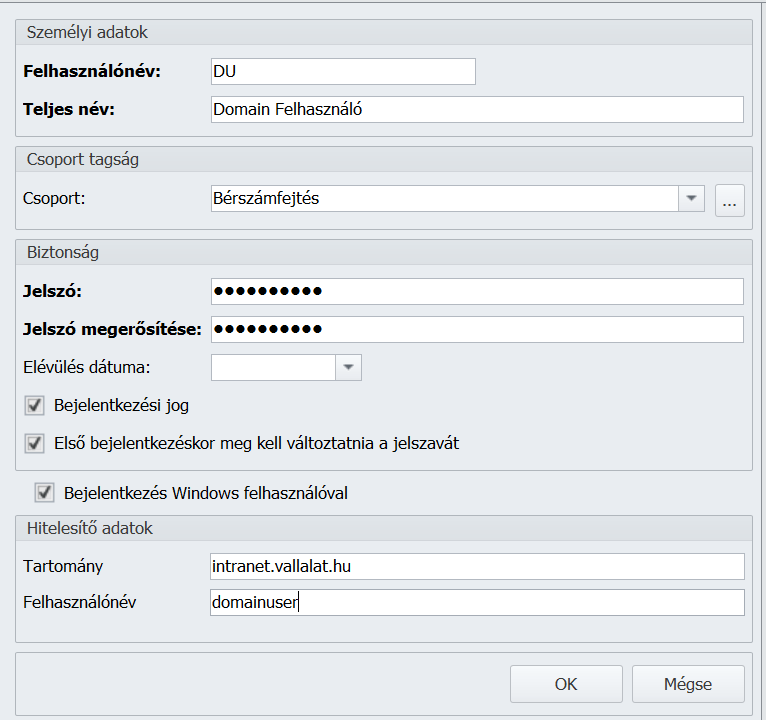

Azokon a számítógépeken, amelyek vállalati tartománykiszolgálóhoz vannak csatlakoztatva, a Bér program lehetőséget biztosít a Bér felhasználó és a bejelentkezett tartományi Windows felhasználói fiókazonosító összerendelésére az egyszerű programindításhoz több felhasználós környezetben.

A hitelesítő adatoknál a felhasználónév mellett a teljesen specifikált, pontokkal elválasztott hosszú tartománynév megadása szükséges, az olyan tartománynevek, mint például az „intranet” nem fogják beléptetni a felhasználót.

A program a tartománynevet felajánlja, ha az az adatbeviteli mező nincs kitöltve.

A Bér programban beállított jelszavas belépés változatlanul megmarad, a fentiek azt csupán kiegészítik.

A Bér Rendszergazda felhasználó továbbra is kizárólag jelszó megadásával jelentkezhet be.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Biztosítotti nyilvántartásba vétel nyomtatványon nem került gyűjtésre az alapbér típusa abban az esetben, ha a gyűjtésre a belépés napját megelőző napok valamelyikén került sor. A hiba javításra került.

|

Hasznos volt az információ?

|

|

|

|

![]()

![]()

Megjelenési dátum: 2014. november 06 (csütörtök)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. november (1878) verzió tartalma:

Amennyiben Ön a 2014. október (1876) Kulcs-Bér verziót használja és munkaidő keretben foglalkoztat munkavállalókat, a számfejtések helyessége érdekében kérem, mindenképp szíveskedjen a verziót letölteni.

![]()

Megjelenési dátum: 2014. október 28. (kedd)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. október (1876) verzió tartalma:

Munkarend importálási lehetőség

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2023. szeptember 28.

Felhős Ügyfeleink számára a verzió 2023. szeptember 29-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

KIVA-s céggel kötött szakképzési munkaszerződés alapján foglalkoztatói kedvezmények érvényesítése

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési munkaszerződés KIVA-s céggel kerül megkötésre, ebben az esetben a KIVA törvény szerinti foglalkoztatói kedvezmények – feltéve, hogy az adott kedvezmény érvényesítésére vonatkozó feltételek fennállnak – érvényesíthetők a szakképzési munkaszerződéses foglalkoztatott esetében is.

A Törzskarbantartások/Közös törzsek/Jövedelem jogcímek törzscsoportban a szakképzési munkaszerződés keretében elszámolható jövedelem jogcímek esetében bejelölésre került a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet, így jelen verziótól kezdődően ezen alapértelmezett beállítás alapján a KIVA-s céggel kötött szakképzési munkaszerződés jogviszonyban beállított foglalkoztató kedvezmény a számfejtés során érvényesítésre kerül.

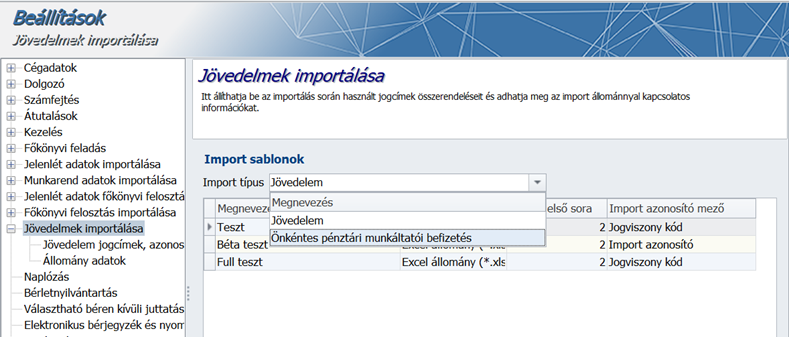

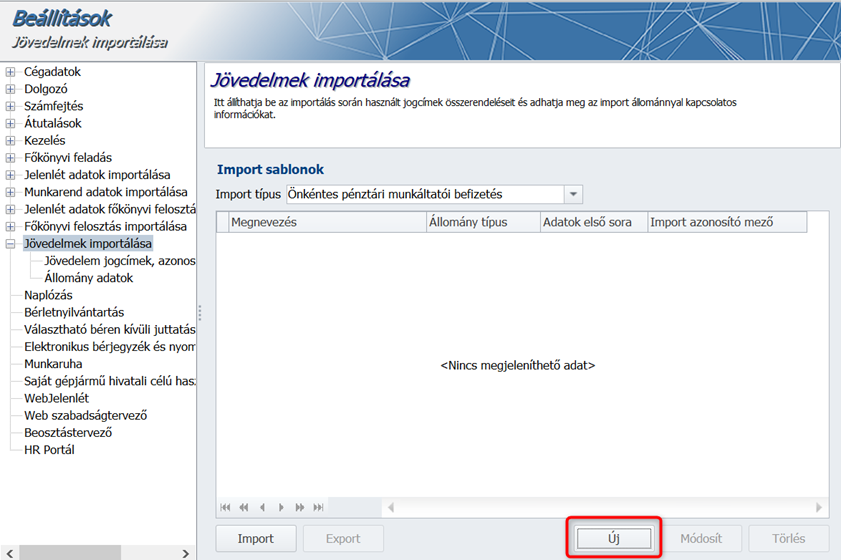

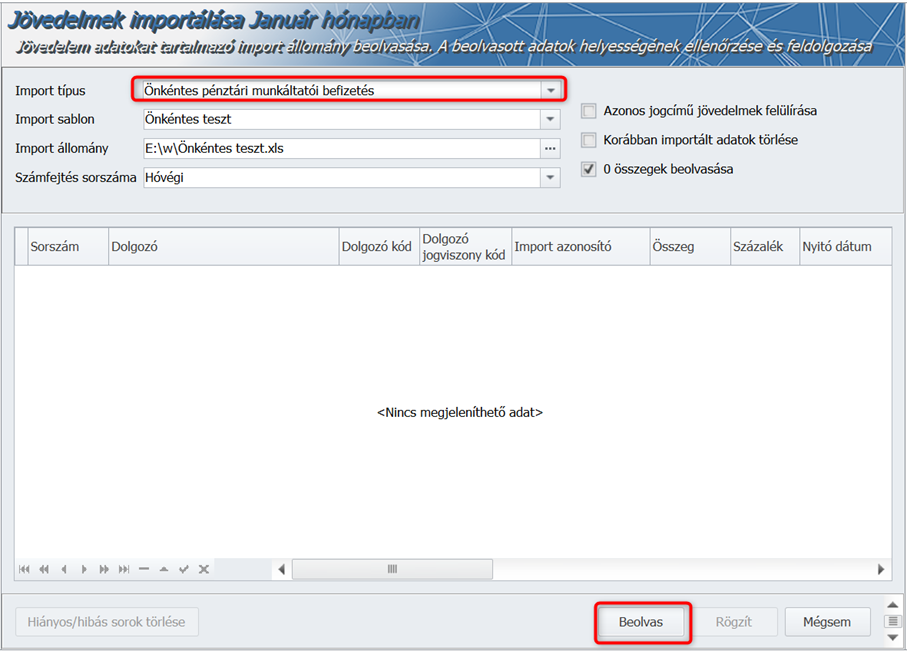

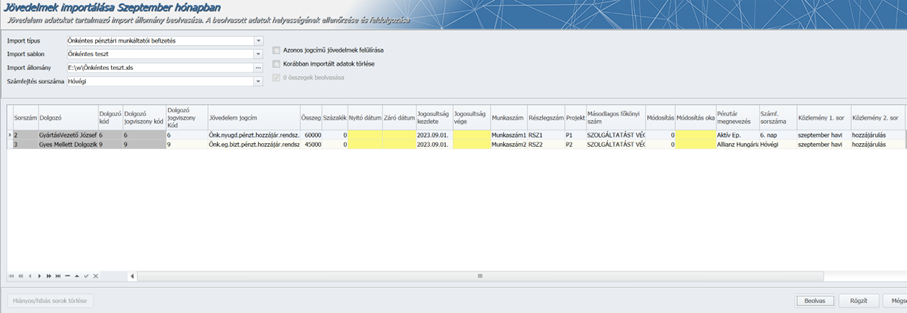

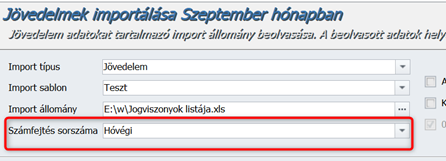

Önkéntes pénztári munkáltatói hozzájárulás import

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban elérhető az önkéntes pénztáraknak utalandó munkáltatói hozzájárulások importja. Ahogy minden adatimport esetében, az importálás ebben esetben is két fázisból áll, beolvasás és mentés.

Az importálás megkezdése előtt – a jövedelem importhoz hasonlóan – meg kell szerkeszteni a sablonokat.

A Beállítások/Jövedelmek importálása menüpont alatt egy új legördülő lista került bevezetésre, amely segítségével a felhasználó megadhatja a beolvasni kívánt adatok típusát.

Az „Önkéntes pénztári munkáltatói befizetés” kiválasztása után a jövedelem importálási sablon készítő felülettel egyező felületen lehet elkészíteni az import sablonokat.

Új sablont az Új gomb megnyomásával lehet létre hozni.

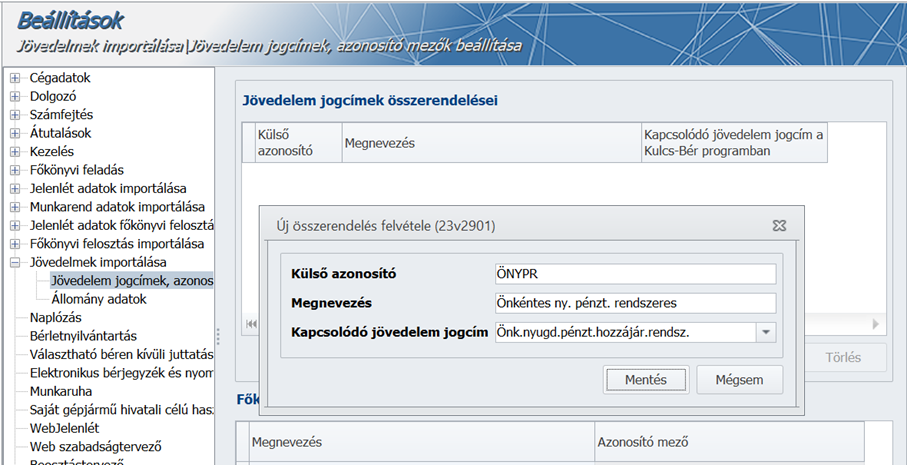

A jövedelem importhoz hasonlóan itt is el kell végezni a jogcímek összerendelését:

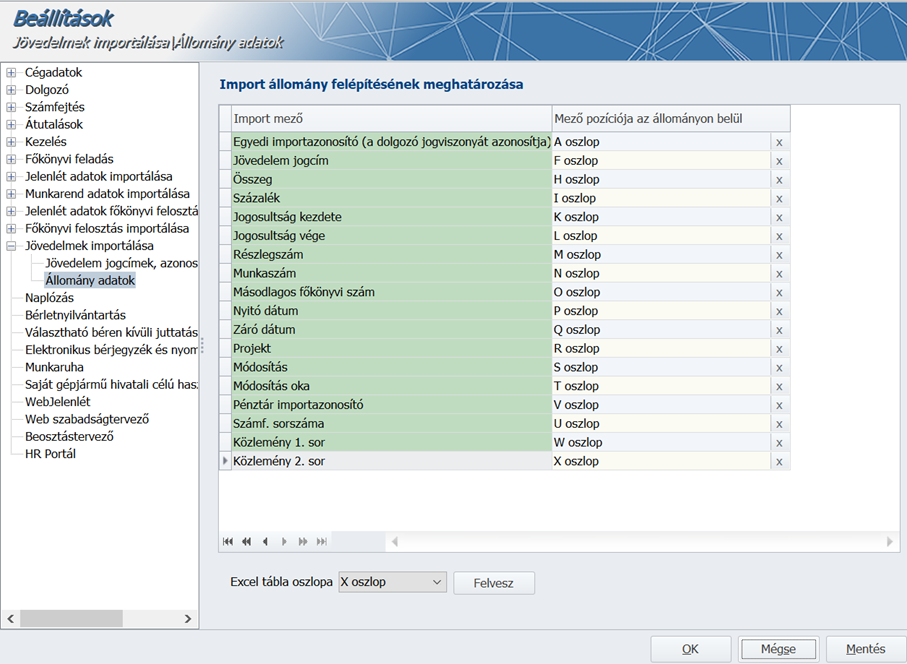

A következő lépés az import fájl szerkezetének meghatározása:

A Kifizetés módja mező a rögzítés során minden esetben a „Banki utalás” értéket kapja, ezért nem szükséges az import fájlban szerepeltetni.

A Pénztár importazonosító mezőben csak az adott pénztár Pénztárkódját kell szerepeltetni az import fájlban.

Amennyiben a számfejtés sorszáma nincs kitöltve az import fájlban, akkor a program a beolvasás előtt az importáló felületen megadott sorszámot adja.

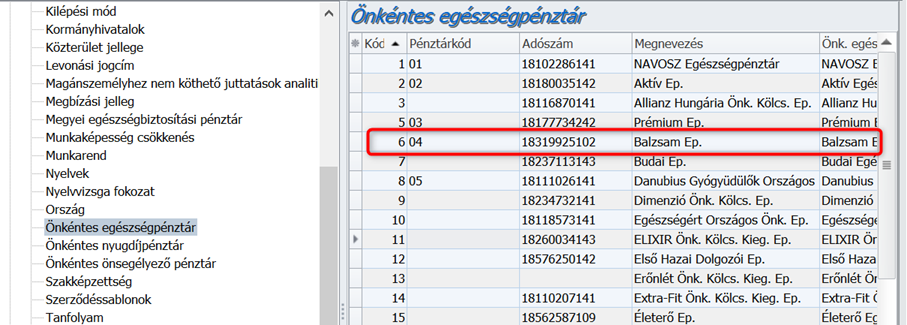

A Törzskarbantartások/Önkéntes egészségpénztár, ill. nyugdíjpénztár, ill. önsegélyező pénztár menüben a Pénztárkód mezőbe tetszőleges érték írható be, de annak érdekében, hogy a program egyértelműen be tudja azonosítani a pénztárat, a három pénztárra vonatkozóan egyedinek kell lennie.

FONTOS! Ezt az egyediséget a program nem ellenőrzi, ezért a rögzítéskor figyelni kell arra, hogy a Pénztárkód egy pénztáron belül vagy más pénztáraknál megadott Pénztárkóddal ne egyezzen.

Az import fájl beolvasása az Elszámolás/Jövedelmek importálása menüpontban lehetséges.

Ahogy a Beállítások menüben, úgy itt is meg kell adni az importálás típusát.

A Számfejtés sorszáma mezőben megadott értékkel akkor tölti fel a program az Önkéntes pénztári befizetések alatt ezt a mezőt, ha az import fájlban nincs megadva.

Miután kiválasztottuk a sablont és az import fájlt, meg kell nyomni a Beolvas gombot.

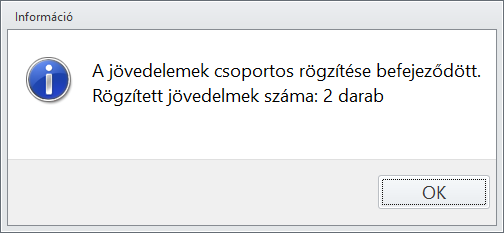

Amennyiben a program nem talál hibát a beolvasott adatokban, következhet a beolvasott adatok mentése, amit a Rögzít gomb megnyomásával lehet indítani.

A program visszaigazolja a sikeres mentést.

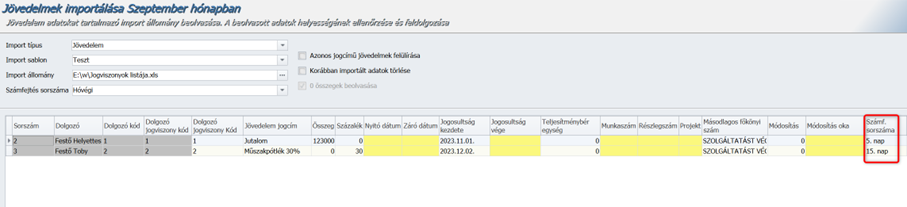

Számfejtés sorszáma mező a jövedelem import fájlban

A jövedelem import kiegészült a Számfejtés sorszáma mező importálásának lehetőségével.

Amennyiben az import fájlban nincs megadva érték ehhez a mezőhöz, a mentéskor a beolvasó felület fejlécében megadott érték kerül mentésre.

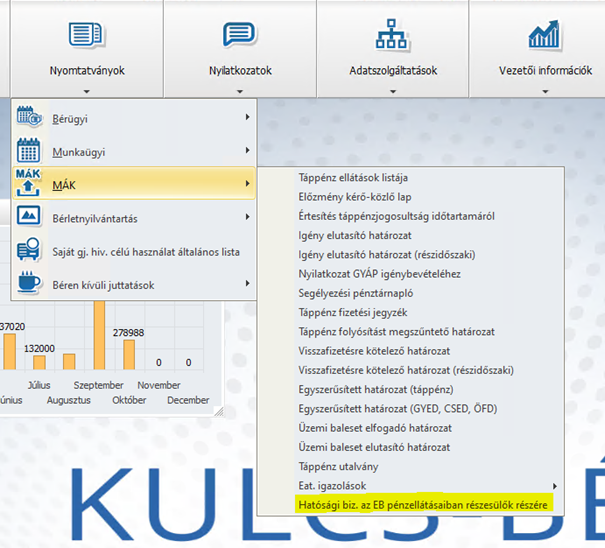

Hatósági bizonyítvány az EB pénzellátásaiban részesülők részére

Jelen verziónktól kezdődően a Nyomtatványok/MÁK almenüpontban új nyomtatványt biztosítunk „Hatósági biz. az EB pénzellátásaiban részesülők részére” megnevezéssel. Az új nyomtatvány a biztosított személyi adataival (név, állandó lakcím, TAJ szám) kerül kitöltésre, az egyéb adatokkal a Felhasználónak kell kitöltenie a nyomtatványt, erre javasoljuk az RTF export funkciót használni.

Foglalkoztatói igazolás – adóazonosító jel gyűjtési hiányossága

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban abban az esetben, ha a Kulcs-Bérben gyűjtött Foglalkoztatói igazolás az ÁNYK-ban a Foglalkoztatói igazolás sablon 3.5 verziójába került beemelésre, akkor a biztosított adóazonosító jele nem került beolvasásra az elektronikus nyomtatványra. A hibát javítottuk.

Szabadság számítás szakképzési munkaszerződés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a jogviszonyos alapadatok képernyőn a 120 alk. min. kódú szakképzési munkaszerződés foglalkozási viszony után a szabadság számítását/újraszámítását követő valamely későbbi időszakban már került rögzítésre 20. alk. min. kódú munkaviszony is, nem számolt a jogviszonyban szabadság jogosultságot a program. A hibát javítottuk.

![]()

Ekho-s munkavállaló EB ellátás alapja szerződés szerinti bér alapján

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

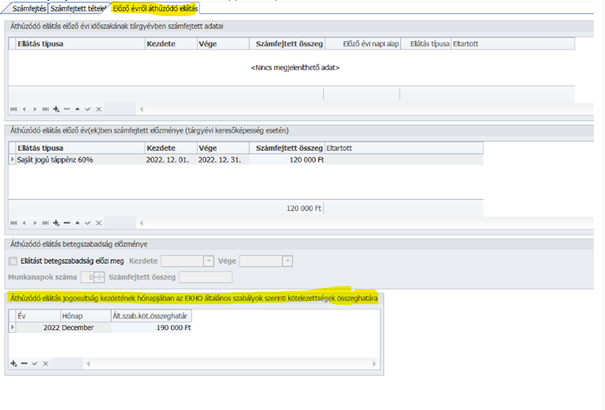

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

![]()

Levonások nettó alapjának helyes meghatározása, ha a számfejtés kifizetendőbe/utalandóba nem kerülő jövedelmet is tartalmaz

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A letiltások alapjának meghatározására vonatkozóan szakmai véleményt kaptunk az IM-tól, amely megerősítette, hogy a végrehajtás kizárólag a pénzbeli járandóságokra terjed ki.

Nincs helye levonásnak a természetbeni juttatásokból, a cafeteria keretében nyújtott juttatásokból (pl.: munkahelyi étkezés, helyi bérlet vagy önkéntes pénztári hozzájárulás) és egyéb, nem pénzbeli juttatásokból. Mivel ezek letiltás alapjaként nem vehetők figyelembe, így az ezek bruttó összegét terhelő levonások sem csökkenthetik a bruttó munkabért a levonások nettó alapjának meghatározásakor.

Korábbi verzióinkban a program alapértelmezetten nem vette figyelembe a levonásalap meghatározása során a természetbeni juttatásokat, a cafeteria keretében nyújtott juttatásokat valamint az egyéb nem pénzbeli juttatásokat – ez helyesen működött -, azonban az ezeket terhelő TB járulékot és szja előleget csökkentő tételként levonta a bruttó munkabérből a nettó munkabér- mint levonásalap -meghatározása során. Ez utóbbi működés került jelen verziónktól kezdődően módosításra, azaz a nettó levonásalap immár a nem pénzbeli juttatások, és az azokat terhelő szja előleg és TB járulék figyelmen kívül hagyása mellett kerül meghatározásra.

A nettó letiltásalap meghatározása azok az adóköteles jövedelem jogcímek nem kerülnek figyelembevételre, amelyek költségkerete: Egyéb (letiltásnak nem alapja), és/vagy amelyek esetében a „Kifizetendőben megjelenik” jelölőnégyzet bejelöletlen állapotú.

Utóbbi kapcsán felhívjuk figyelmüket, hogy amennyiben olyan jövedelem jogcím esetében teszik a „Kifizetendőben megjelenik” jelölőnégyzet bejelöletlen állapotúvá, amely Bér költségkeretbe tartozik – pl.: Külföldi kiküldetési napidíj (adóköteles), akkor ez a jövedelem nem fog megjelenni a nettó letiltásalapban, ezért javasoljuk, hogy ilyen esetben a ”Kifizetendőben megjelenik” jelölőnégyzet legyen bejelölt állapotú, és e jövedelem nettó összegét rögzítsék egyösszegű levonásként a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Levonások képernyőn.

Felhívjuk Felhasználóink figyelmét, hogy a Szocho törvény 11. § (2) bekezdésének 2023.08.14-től hatályos változása értelmében harmadik állam állampolgárának minősülő munkavállaló után 2023. szeptember hónaptól munkaerőpiacra lépők utáni adókedvezmény már nem érvényesíthető. Amennyiben Önök korábban érvényesítették ezen kedvezményt harmadik állam állampolgárának minősülő munkavállaló után, a szeptemberi számfejtés elkészítése előtt a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Kedvezményes foglalkoztatás képernyőn a Munkaerőpiacra lépők kedvezménye soron a hónap legördülő listában az augusztust követő hónapok jelölőnégyzetét tegyék bejelöletlenné a helyes számfejtés érdekében.

A Tbj. által definiált fogalomban szereplő szociális biztonságról szóló egyezmények körébe tartozónak kell tekinteni a még hatályban lévő szociálpolitikai egyezményeket, így a Magyar Népköztársaság és a Szovjet Szocialista Köztársaságok Szövetsége között korábban létrejött szociálpolitikai egyezményt is. Tekintettel arra, hogy az említett egyezmény alkalmazási területe kiterjed Ukrajnára, ezért az ukrán állampolgárok vonatkozásában mindaddig érvényesíthető a szociális hozzájárulási adóból a kedvezmény, amíg azzal összefüggésben a jogalkotó másképp nem rendelkezik.

|

Hasznos volt az információ?

|

|

|

|

Kompakt és Prémium verziójú bérprogram esetén lehetőségünk van bővíteni a programban alapértelmezetten megtalálható jövedelem jogcímek listáját.

Új jövedelemjogcímet létre tudunk hozni az Új felvitel gombra kattintva vagy egy meglévő jogcím másolásával. A másoláshoz ki kell választanunk a listából a másolni kívánt jövedelem jogcímet, majd az egér jobb gombjával rá kell kattintani. Ekkor felugrik egy ablak, ahol ki tudjuk választani, hogy másolni szeretnénk a jövedelem jogcímet:

Bármelyik jövedelem jogcímet lemásolhatjuk. Másolás esetén a jövedelem jogcím főbb beállításait a program másolja, így kevesebb időt kell a beállításokra fordítani.

Újonnan felvett jövedelem jogcím esetén nagyon fontos, hogy gondoskodjunk a jövedelem jogcím adatszolgáltatásokra történő beállításáról!

Törzskarbantartások / Közös törzsek / Jövedelem jogcím menüpontban új jogcím felvitelénél a következőket kell beállítani (mint a bérprogram teljes felületén, itt is igaz, hogy a félkövérrel szedett adatok megadása kötelező, ezek hiányában a jövedelem jogcím adatlapja nem menthető):

Kód: Új jövedelem jogcím felvitelénél a program automatikusan felkínálja a sorban következő kódot. Ez átírható, de arra ügyelni kell, hogy egyedi legyen!

Azonosító: A felhasználó adja meg. Szám és betű karaktereket tartalmazhat, maximum 4 karakter hosszúságban. Egyedinek kell lennie!

Megnevezés: Az új jövedelem jogcím megnevezését kell megadni. Amennyiben idegen nyelvű nyomtatványokat kívánunk használni, angol és német nyelven is meg lehet adni a megnevezést.

Bruttó maximuma: ide akkor kell beírni értéket, ha az adott jövedelmet maximalizálni szeretnénk. Alapesetben a 0-t kell beírni. (Pld. amennyiben a bruttó maximumot 5.000Ft-ban határozzuk meg, a program maximum 5.000Ft értékben fog számfejteni, függetlenül a jövedelem jogcím megadott összegétől)

Százalék: Amennyiben egy jövedelem jogcím esetén beállítjuk a százalékos mértéket, akkor a jövedelem jogcím megadott összegének az itt meghatározott százalékos mértékét érvényesíti a program a számfejtés során. Elsősorban ledolgozott időarányos tulajdonságú jövedelem jogcímek esetén alkalmazzuk ezt a beállítást. Így a program a törzsbér itt megadott százalékos mértékének megfelelően számolja a megadott óraszámra vonatkozó jövedelmet (pl. pótlékok esetén)

Érvényességi időszak: Azt határozza meg, hogy egy adott jövedelem jogcím, mely időszakban számfejthető. A programban alapértelmezetten is előfordulhatnak olyan jövedelem jogcímek, melyek érvényességi ideje már lejárt, pl.: Műszakpótlék délutáni 15%. Törvényváltozás következtében a jövedelemjogcím érvényességi ideje 2016.06.30-án lejárt, ennek ellenére a programban még 2014-ben is elérhető jövedelem jogcím volt, csak az érvényességi ideje került beállításra. Így a jövedelem jogcím számfejtésekor a program figyelmeztetett a lejáratra, de számfejteni engedte.

Béren kívüli, illetve béren kívülinek nem minősülő juttatás: A jelölőnégyzet pipálásával a program az adott jövedelem jogcím után kifizetői SZJA-t fog számfejteni.

Összeghatár: A béren kívüli juttatások esetén ebben a mezőben kell feltüntetni az adómentességi összeghatárt (pl: sportrendezvényre szóló belépőjegy vagy bérlet esetén ez az összeghatár 2016-ban 50.000Ft)

Cafetéria típus, egyedi összeghatár: Az egyes cafetéria elemek esetén ezzel a beállítással tudjuk meghatározni, hogy az adott jövedelem jogcím esetén alacsonyabb vagy magasabb EHO vonzattal számoljon a program, illetve, hogy az alacsonyabb EHO határ éves vagy havi szinten figyelendő.

Ha a dolgozó túllépi akár az éves keretösszeget, akár az egyes jövedelem jogcímekhez tartozó összeghatárt, a program figyelmeztető üzenetet küld számfejtéskor.

Rendszeres: Ennek a jelölésnek az adózási mód és a társadalombiztosítási ellátások számfejtésének változása miatt már nincs jelentősége, de mivel a Jövedelemigazolás továbbra is kiadható a dolgozónak és azon külön kell feltüntetni a rendszeres és nem rendszeres jövedelmeket, így ez a jelölési lehetőség továbbra is adott a jövedelem jogcímek adatlapján. Adómentes jelölés esetén a program nem számol személyi jövedelemadót a jövedelem jogcím után.

Táppénz: Ez a jelölés azt határozza meg, hogy az adott jövedelem jogcím a társadalombiztosítási pénzellátások számfejtése során alapját képezi-e a napi alapnak vagy sem. A rendszeres és nem rendszeres jövedelmek megkülönböztetésének ebben az esetben is csak a Jövedelemigazolás felgyűjtése miatt van jelentősége, a társadalombiztosítási ellátás számfejtését már nem befolyásolja, hogy a Táppénz alapját képező rendszeres jövedelem mező kerül jelölésre, vagy a Saját jogú táppénz, TGYÁS, GYED, GYÁP alapját képező jövedelem.

Alapbér jellegű: Ennek a jelölőnégyzetnek a pipálása szükséges ahhoz hogy az adott jövedelem jogcímet a program pótlék alapnak tekintse.

Végkielégítés: A jelölésnek a KSH statisztikák gyűjtése szempontjából van jelentősége valamint a munkaviszony megszüntetésekor. Amennyiben egy jövedelem jogcím esetén ez a jelölőnégyzet pipált, a KSH statisztika gyűjtésekor ennek a jövedelem jogcímnek a számfejtett összegét a végkielégítés közé gyűjti a program, kiléptetéskor pedig a végkielégítésként számfejtett jövedelem jogcímek között választhatóvá válik.

Teljesítménybér: A jelölés mellett a jövedelem jogcím összegének számításához a program az Egyéb jövedelmeknél megadott Teljesítménybérrel elszámolt egység oszlopba rögzített adatot használja. Kihatással van továbbá a távolléti díj számítására is. Az ezzel a jelöléssel ellátott jövedelem jogcímeket a távolléti díj meghatározásakor teljesítménybérként kezeli a program.

Óraszáma alapbérre nem jogosít (teljesítménybér esetén): Bekapcsolása esetén a program biztosítja, hogy a teljesítménybéres óraszámmal lefedett tárgyhavi időszakra időarányos személyi alapbér ne kerüljön számfejtésre.

Túlmunka ellenértéke: Az ezen a jogcímen számfejtett jövedelmek esetén megadott óraszámot figyelembe veszi a program az éves túlórakeret figyeléséhez.

Túlmunka ellenértéke szabadidő biztosítása esetén: Az ezen a jogcímen számfejtett jövedelmek esetén megadott óraszámot figyelembe veszi a program az éves túlórakeret figyeléséhez, ugyanakkor a számfejtés során kezeli, hogy a túlmunkáért cserébe a dolgozó pihenőben részesült.

Kifizetendőben megjelenik: A jövedelem jogcím fizetési jegyzéken való megjelenését illetve az utalási listában való megjelenését befolyásolja. Jelölése mellett a jövedelem jogcím megjelenik a kifizetendő illetve utalandó összegben.

Bevallási időszaktól eltérhet: Ezt az opciót abban az esetben kell bepipálni, hogy ha a Felhasználó tárgyidőszaktól eltérő időszaki jövedelem adatokat kíván elszámolni (például: megbízási díj).

Munkáltatói kedvezmény igénybevételére jogosít: Ezen jövedelem jogcímek összegét a program figyelembe veszi a munkáltatói kedvezmények alapjának meghatározásakor.

Adóköteles kivét: Jelölése a családi adóalap kedvezmény számfejtése során érvényesül. A vállalkozók ugyanis csak a tényleges kivétjük erejéig vehetik igénybe a családi adóalap illetve járulékkedvezményt.

EHO felső határérvényesítése: Jelölése mellett a jövedelem jogcím EHO vonzatának meghatározásához a program figyelembe veszi a már számfejtett egészségbiztosítási járulékok és EHO összegét.

Számítási mód: A számítási mód az egyes jövedelem jogcímek számfejtését határozza meg.

Túlmunka figyelembevétele ledolgozott időszakkal történő számítás esetén: Amennyiben egy jövedelem jogcím tulajdonságát ledolgozott időarányosra állítjuk, akkor külön megadhatjuk, hogy a ledolgozott óraszámba a program a rendkívüli munkavégzés óraszámát is beleszámolja.

Távolléti díj számítás (bérpótlék) kategória: Amennyiben a távolléti díj emelőt hat havi előzmény alapján szeretnénk megállapítani, itt tudjuk megadni, hogy milyen elve alapján kezelje a program az előzmény adatokat. Hat hónapnál rövidebb munkaviszony esetén, a távolléti díj számításakor irányadó időszakként a naptári hónapokat vagy hónapot veszi figyelembe a program. Teljes hónap hiányában a berögzített alapbér összegét, vagy az egyediként megadott távolléti díj alapot.

Távolléti díj alapja a számfejtés hónapjában: Amennyiben nem hat havi előzmény figyelembevételével szeretnénk beállítani távolléti díj emelőként egy jövedelem jogcímet, akkor ezt a beállítást tudjuk használni. Két opció közül választhatunk:

Pótlék 174-es osztószámmal: A pótlékelszámolás módját befolyásoló beállítás.

Költségkeret: A levonásokat ezen beállítás alapján érvényesíti a program. Ha az itt beállított költségkeret szerepel egy levonás költségkeretében, akkor ebből a jövedelemből a program érvényesíti a levonást.

Nyomtatvány szerinti csoportosítás: Az egyes jövedelmeket listázó nyomtatványokon mely szekcióban jelenjen meg az érintett jövedelemjogcím.

Keresetigazoláson megjelenik: A keresetigazolás összeállításakor feltüntesse-e a program az érintett jövedelem jogcímet, ha igen, milyen formában.

Kerekítési mód: Beállításával azt határozhatjuk meg, hogy amennyiben egy adott jövedelem jogcímet kerekíteni szükséges, akkor azt az általános szabályok szerint tegye a program, vagy lefelé illetve felfelé.

OEP jövedelem típus: Az OEP által alkalmazott jövedelem kategóriáknak megfelelően tudjuk besorolni az újonnan létrehozott jövedelemjogcímet.

Fizetési jegyzék csoportosítás: Azt határozza meg, hogy a jövedelemjogcím a fizetési jegyzék mely szekciójában jelenjen meg.

Címlet: Az itt megadott címletre kerekíti a program a számfejtés után a jövedelem jogcím bruttó összegét.

Adózási mód: Azt határozza meg, hogy az adott jövedelem jogcím után milyen mértékű adó kerül levonásra.

Átlagkereset gyűjtése: Azt befolyásolja, hogy egy adott jövedelem jogcím felgyűjtésre kerül-e az átlagkeresetbe vagy sem.

Teljesítménybér számítás szorzója: Azt határozza meg, hogy amennyiben teljesítménybér típusú jövedelem jogcímet számfejtünk, akkor a jövedelem jogcím összegének meghatározásához a program az egyéb jövedelmek ablakban megadott összeg oszlop értékét az idő vagy a teljesítménybérrel elszámolt egység oszlop tartalmával szorozza fel.

Jövedelem jogcímre nem jogosító napok: Amennyiben a jövedelem tulajdonság számítási módnál a jövedelem jogcím esetén a megadott jelenlét adatnál nem fizetett kategóriák valamelyike került beállításra, itt tudjuk jelölni, mely napok nem jogosítják a dolgozót a megadott jövedelem jogcímre.

Munkáltatói járulék adatok: Ebben a lenyíló szekcióban tudjuk jelölni, hogy az adott jövedelem jogcímet milyen munkáltatói oldalon fizetendő járulékok terhelik.

Munkavállalói járulék adatok: Ez is lenyíló szekcióként működik. Itt a munkavállalói oldalon fizetendő járulék terheket tudjuk bejelölni a jövedelem jogcímhez.

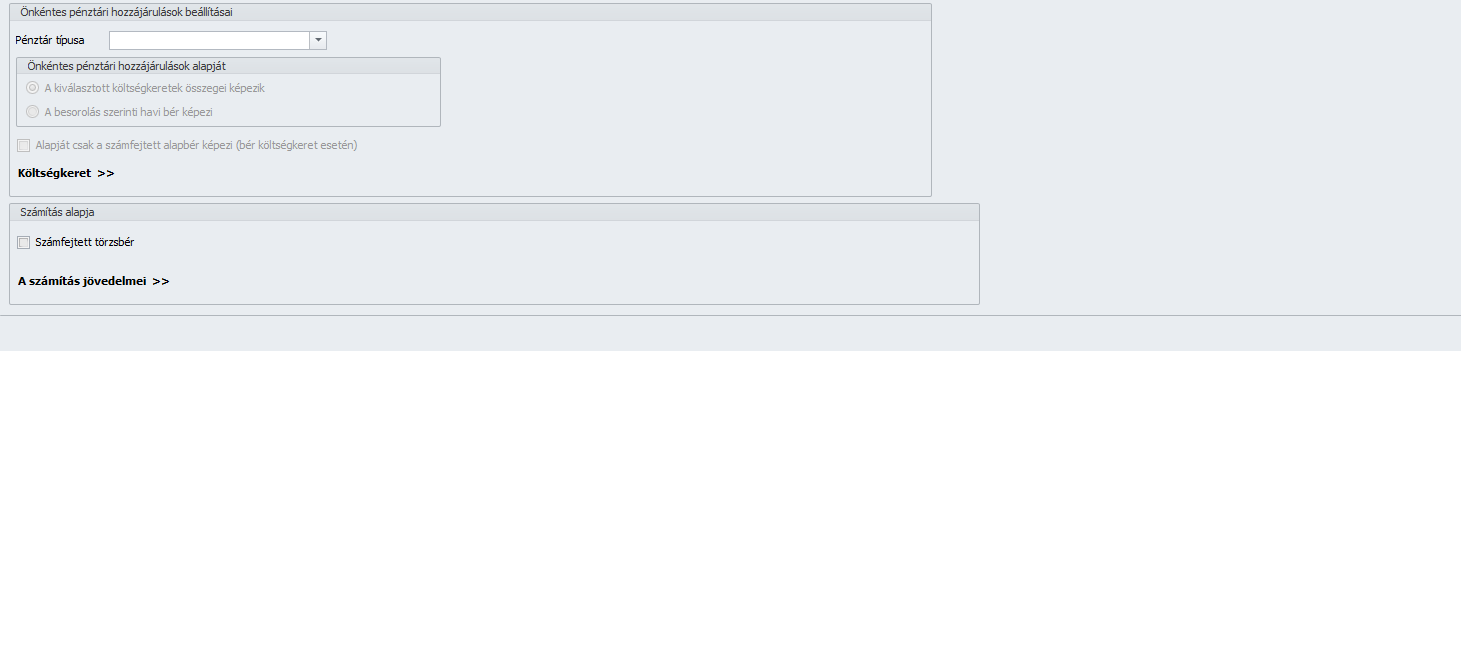

Önkéntes pénztári hozzájárulások beállításai: Amennyiben új önkéntes pénztári hozzájárulás számfejtésére alkalmas jövedelem jogcímet szeretnénk felvenni, itt tudjuk megadni, hogy a jövedelem jogcím mely pénztár típus esetén legyen elérhető. A választható kategóriák: önkéntes nyugdíjpénztár, önkéntes egészségpénztár, önsegélyező pénztár. A számfejteni kívánt jövedelem jogcím alapját is meg tudjuk határozni:

Számítás alapja: Amennyiben a jövedelem tulajdonságok mezőben azt a számítási módot állítottuk be, hogy a jövedelem jogcím megadott jövedelem jogcím alapján kerüljön számításra, akkor ebben a lenyíló menüben tudjuk kiválasztani, hogy mely jövedelem jogcímek képezzék a számítás alapját. Külön be tudjuk állítani azt is, hogy a jövedelem jogcím alapja ne a rögzített, hanem a számfejtett törzsbér legyen.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2020.április 29.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

|

Hasznos volt az információ?

|

|

|

|

A Kulcs-Bér Európa, egyaránt megoldást kínál azon cégek számára, akik külföldi kiküldetés keretében vagy külföldi telephelyen foglalkoztatnak munkavállalókat, illetve, ahol külföldiek foglakoztatása során szükséges, hogy angol vagy német nyelven tájékoztatást adjanak, legyen szó fizetési jegyzékről, nyilatkozatokról, vagy akár jelentések készítéséről.

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2020. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Egészségügyi szolgáltatási járulék mértékének változása

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

CSED időszakára nem kell megfizetni a járulékfizetési alsóhatárig a TB járulékot

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

![]()

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A KIVA mértéke 2021. január 1-től 11%-ra módosult. A mértékváltozást jelen verziónkban biztosítjuk.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021. január 1-jétől változik az egészségügyi szolgáltatási járulék mértéke. A havi fizetendő összeg 8000 forint, a napi összeg 270 forint lesz.

A módosult összegű járulékot először január hónapra, 2021. február 12-éig kell megfizetni.

Jogszabályi háttér:

2019. évi CXXII. törvény 25. § (3) bekezdése

A mértékváltozást jelen verziónkban biztosítjuk.

![]()

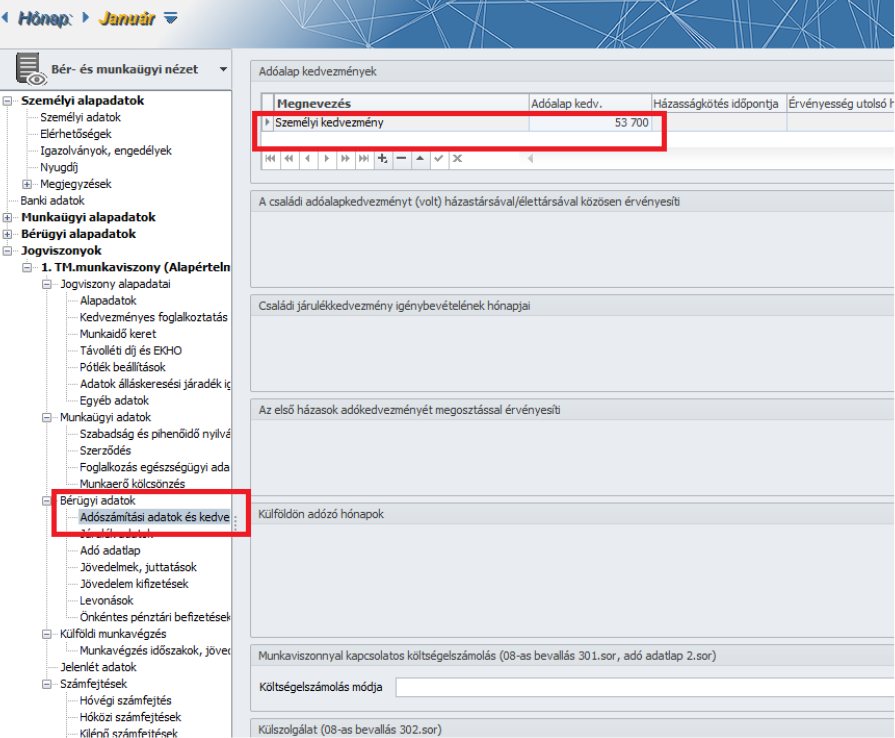

A személyi kedvezmény adóalap kedvezményként érvényesíthető 2021.január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Érvényesítési sorrend: A kedvezmény az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

Jogszabályi háttér: 1995. évi CXVII. törvény 29/E §A személyi kedvezmény a továbbiakban is a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban lehet kiválasztani az Adóalap kedvezmények táblarész Megnevezés oszlopának legördülő listájából. Kiválasztást követően az Adóalap kedv. oszlopmezőbe kattintva a program automatikusan felajánlja a minimálbér egyharmadának száz forintra kerekített összegét – a jelenlegi jogszabályi állapot szerint 53 700 forintot -. A felajánlott összeg a Felhasználó által szerkeszthető.

A fentiek szerint rögzített személyi kedvezmény a számfejtés során a 2021.évi programban a hatályos rendelkezéseknek megfelelően adóalap kedvezményként érvényesül:

A személyi kedvezmény adóalap kedvezményként való megjelenítését az egyéb kapcsolódó nyomtatványokon – fizetési jegyzék, bérkarton, bérösszesítők, adóalap kedvezmények listája – is aktualizáltuk.

![]()

CSED időszakára nem kell megfizetni a járulékfizetési alsó határig a TB járulékot

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2021. január 1-én érvénybelépő 2020.évi CXXIII. törvény 87.§ g) pontja 2020. július 1-ig visszamenőleges hatállyal beemelte a CSED-et a TB járulék alsóhatár alól mentes felsorolásba (2019.évi CXXII. törvény 27. § (3) bekezdés), így a CSED idejére a járulékfizetési alsó határra vonatkozó rendelkezést nem veszi figyelembe a 2021.évi programunk.

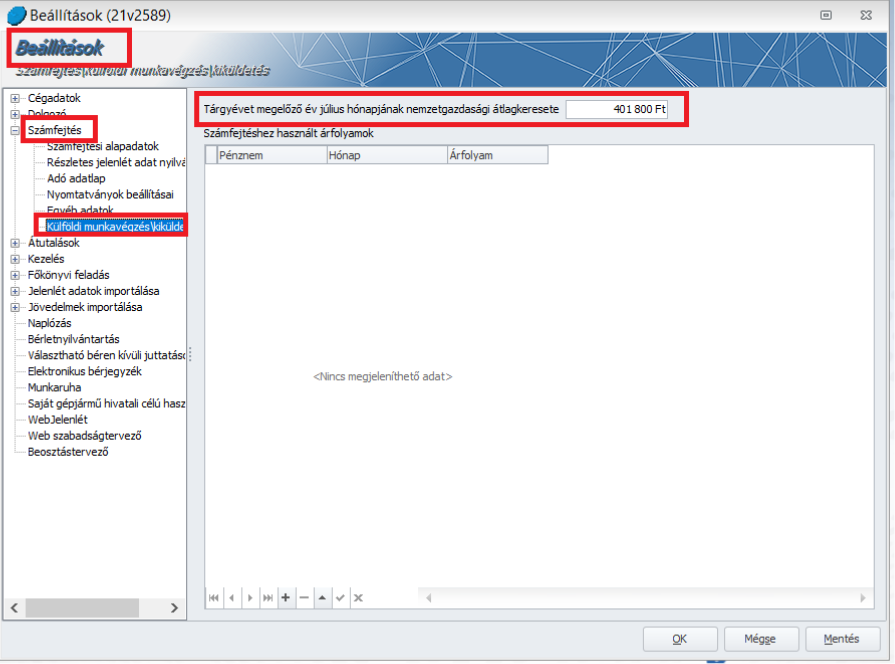

![]() A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

A Tbj. 27.§ (1) b) és (6) bekezdése szerinti Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset összegének változása a külföldi munkavégzés ideje alatti TB járulékalap meghatározásáhozKulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció2020. július hónapjának nemzetgazdasági átlagkeresete (KSH átlagkereset): 401800.-Ft. 2021.január 1-től ezt az összeget kell KSH átlagkeresetként figyelembe venni.A KSH átlagkereset összegét a Beállítások/Számfejtés/Külföldi munkavégzés/kiküldetés pontban biztosítjuk, e mező adatát kezeli a program a számfejtés során KSH átlagkeresetként:

Jogszabályi háttér: https://www.ksh.hu/docs/hun/xstadat/xstadat_evkozi/e_qli007a.html

![]()

Szakképzési hozzájárulás fizetésére kötelezettek körének, és a szakképzési hozzájárulás alapjának változása 2021. január 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2021.01.01-től kezdődően a szakképzési hozzájárulásról szóló rendelkezések átkerülnek a 2019. évi LXXX. törvénybe. E törvény értelmében a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja. A mérték nem változik, továbbra is 1,5%.

Ezt azt jelenti, hogy az eddig SZAKKHO alapként kezelt jövedelmeken kívül SZAKKHO alapot képeznek a következők:

- béren kívüli juttatások (ezek után a 2020.évi LVIII. törvény 40.§ (3) alapján 2021.06.30-ig nem kell megfizetni a SZOCHO-t),

- egyes meghatározott juttatások -ezek esetében az SZOCHO alappal azonos a SZAKKHO alap

- kamatkedvezmény

- biztosítottnak minősülő személy részére juttatott olyan jövedelmet, amely a Tbj. 27. § (1) bekezdés b) pontja alapján SZOCHO alapot képez,

- az átalányadózó mezőgazdasági kistermelő által e tevékenysége alapján szerzett jövedelmének 75 százaléka,

- a tételes költségelszámolást választó, nemleges nyilatkozatot benyújtó őstermelő bevételének 4 százaléka

Szakképzési hozzájárulásra kötelezett a gazdálkodó szervezet, ha belföldön székhellyel, telephellyel vagy fiókteleppel rendelkezik vagy üzletvezetésének helye belföld.

Szakképzési hozzájárulás-fizetési kötelezettség nem terheli

- a költségvetési szervet,

- a civil szervezetet,

- az egyházi jogi személyt, a vallási egyesületet,

- a lakásszövetkezetet, a szociális szövetkezetet, az iskolaszövetkezetet és a közérdekű nyugdíjas szövetkezetet,

- a víziközmű-társulatot,

- a büntetés-végrehajtásnál a fogvatartottak kötelező foglalkoztatására létrehozott gazdálkodó szervezetet,

- az egészségügyről szóló 1997. évi CLIV. törvény (a továbbiakban: Eütv.) 3. § f) pontjában meghatározott egészségügyi szolgáltatót – feltéve, hogy az egészségbiztosítási szervvel szerződést kötött és nem költségvetési szervként működik – az Eütv. 3. § e) pontjában meghatározott, részben vagy egészben az államháztartás terhére támogatott egészségügyi közszolgáltatás ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után,

- az egyéni vállalkozót a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- az egyéni cég, a végrehajtó iroda, a szabadalmi ügyvivő iroda, az ügyvédi iroda vagy a közjegyzői iroda tevékenységében személyesen közreműködő tagot a szociális hozzájárulási adó alapja után, ide nem értve az általa foglalkoztatottra tekintettel őt terhelő szociális hozzájárulási adó alapját,

- a közhasznú nonprofit gazdasági társaságot a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény 6. számú melléklet E) fejezete alapján megállapított kedvezményezett tevékenység ellátásával összefüggésben őt terhelő szociális hozzájárulási adó alapja után.

Nem keletkezik szakképzési hozzájárulás fizetési kötelezettség, ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adóról szóló törvény alapján adófizetési kötelezettség nem terheli.

A fentiek szerinti szakképzési hozzájárulás alap meghatározást jelen verziónkban biztosítjuk.

Jogszabályi háttér: A 2019.évi LXXX. törvény

![]()

SZAKKHO alap változás hatása a béren kívüli, és az egyes meghatározott juttatásokra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

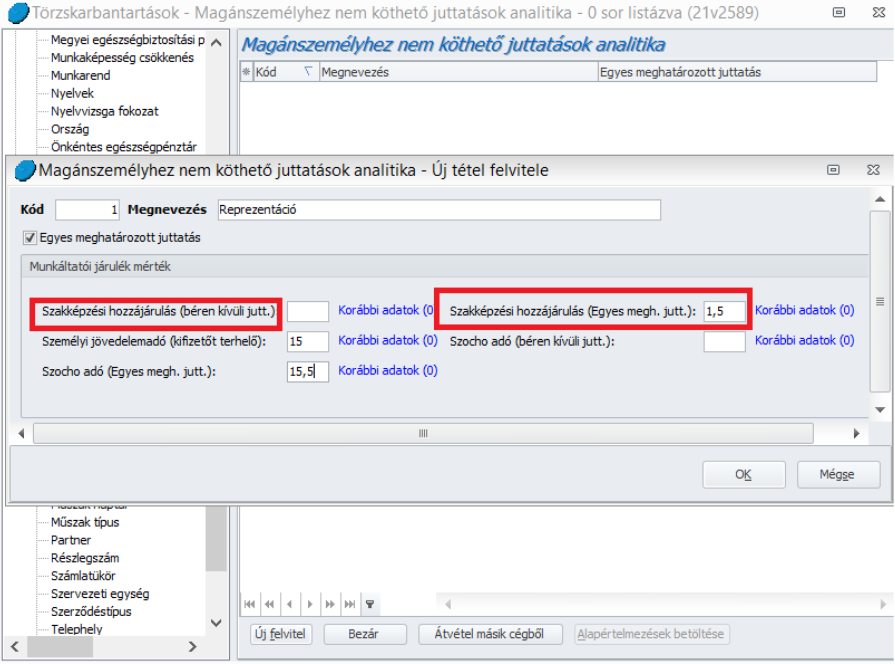

A szakképzési hozzájárulásra vonatkozó új rendelkezések szükségessé tették a kifizető SZAKKHO járulékok bevezetését, amelyeket jelen verziónkban biztosítunk. Ezzel kapcsolatosan felhívjuk figyelmüket, hogy a 08A-01-01 lapra analitika alapján adatot gyűjtő Ügyfeleink vizsgálják át a Törzskarbantartás/Cégfüggő törzsek/Magánszemélyhez nem köthető juttatások analitika pont beállító felületét, amelyen két új beállítási opciót biztosítunk Szakképzési hozzájárulás (béren kívüli jutt.) és Szakképzési hozzájárulás (Egyes megh.jutt.) megnevezéssel. A egyes meghatározott juttatások esetében már januárban szükséges lesz ezen a felületen az új Szakképzési hozzájárulás beállítási opció kezelése.

![]()

Jogviszonyos jelenlét – új jelenlét jogcím biztosítása

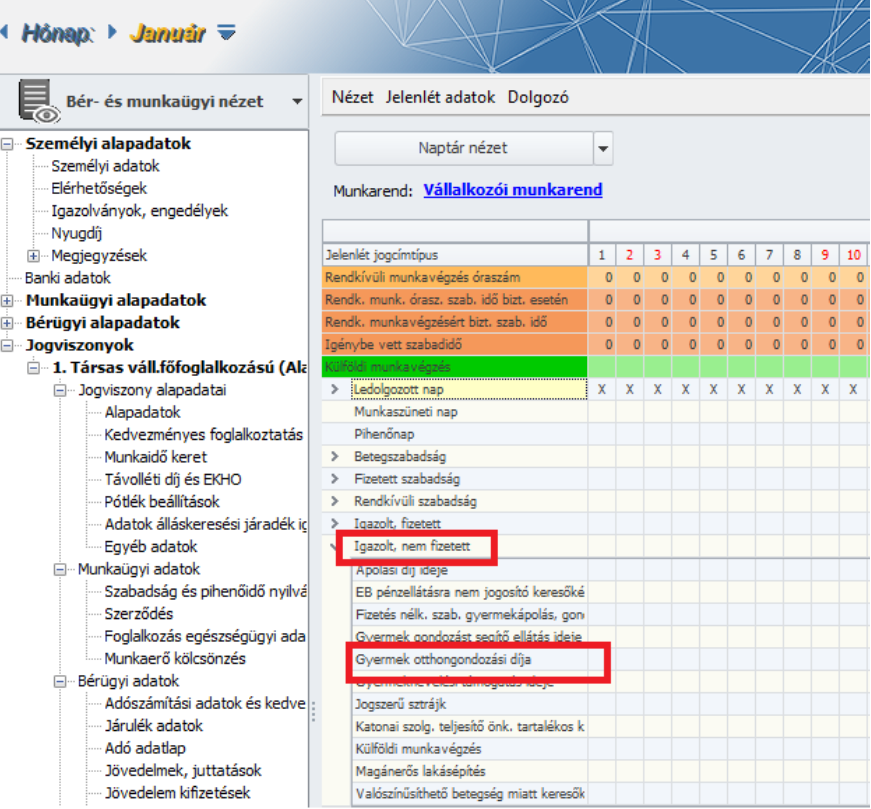

A Dolgozó adatai/Jogviszonyok/Jelenlét adatok pont Igazolt nem fizetett jelenlét kategóriájában új jelenlét jogcímet biztosítunk Gyermek otthongondozási díja megnevezéssel. Az új jelenlét jelölése esetén a 08M-08 lapon a 76.kódon történő gyűjtés biztosítjuk. A számfejtés során a GYOD a GYES-sel vagy GYET-tel azonos módon működik, azaz ha adott hónapban legalább egy nap GYOD jelenlét jelölésre kerül, úgy a számfejtésben nem érvényesül a TB járulékfizetési alsóhatárra történő kiegészítés.

![]()

Terhesség-szülés miatti keresőképtelenség jelenlét jelölhetőségének korlátozása a Jogviszonyos jelenlétben

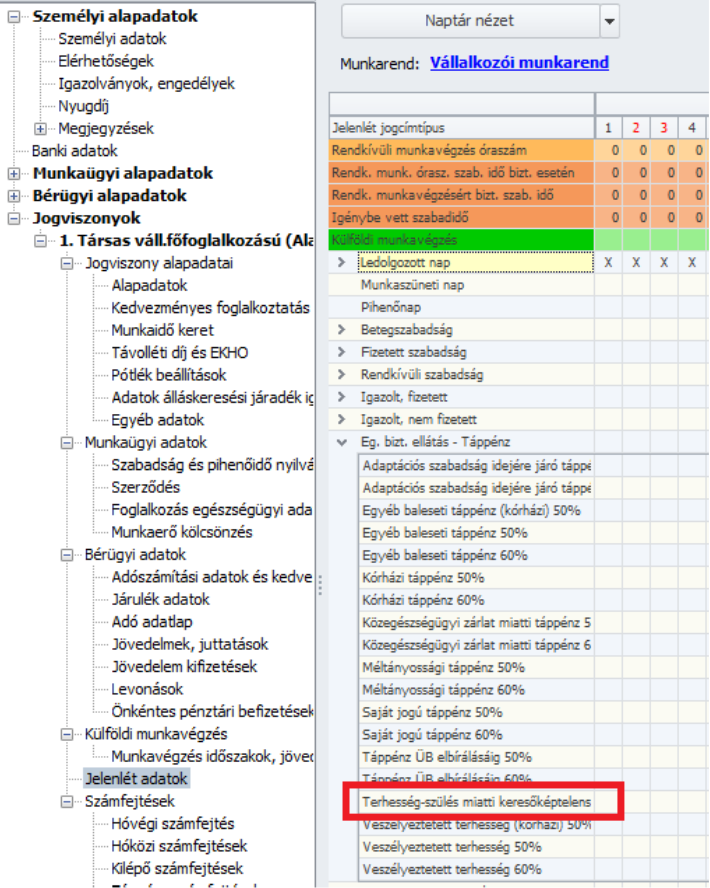

2021.január 1-től a Terhesség-szülés miatti keresőképtelenség („6” kód) kivezetésre kerül a keresőképtelenségi kódok közül, ezért e jogcím jelölhetőségét 2021. január 1-től nem tesszük lehetővé a programban.

Jogszabályi háttér: 102/1995. (VIII.25.) Korm. rend. 2. számú melléklete

![]()

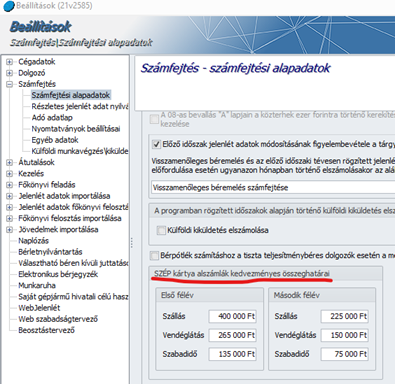

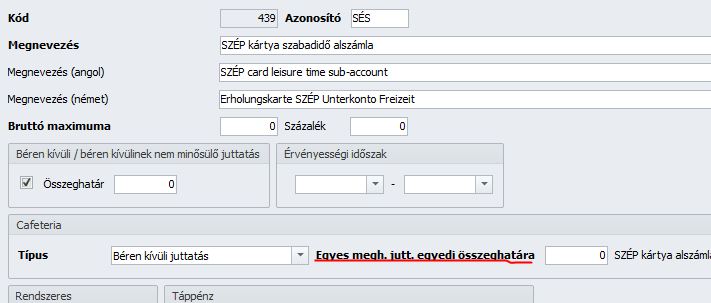

Azonos SZÉP kártya alzsebbe tartozó több jövedelem jogcím együttes kezelése az adott SZÉP kártya alzseb kedvezményes határáig

Megvalósításra került a számfejtésben az azonos alzsebbe tartozó SZÉP kártyák együttes keretösszeg kezelése.

Ennek érdekében az alábbi módosításokra került sor a programban:

I. Számfejtési beállítások

Az alzsebenkénti kedvezményes összeghatárok szerkeszthetőségét a számfejtési beállításokban biztosítjuk. Külön határ állítható be az első és a második félévre vonatkozóan.

Az alapértelmezett összegeket a program biztosítja. A számfejtéskor az itt megadott határokat vesszük figyelembe.

II. Közös törzsek

Mivel a kedvezményes összeghatárok már a számfejtési beállításokba kerültek, ezért a jövedelem törzsben ennek beállítására nincs szükség a SZÉP kártyák esetén.

A korábbi „Egyedi összeghatár” mező átnevezésre került „Egyes megh. jutt. egyedi összeghatára” megnevezésre, mivel csak az egyes meghatározott juttatás cafeteria típusoknál van értelme az egyedi összeghatárnak. Minden olyan jövedelemnél, ahol a SZÉP kártya típusa meg van adva, ez a mező 0-ra lett állítva, a többinél maradt a beállított összeg.

A jövedelem törzs listájában is átnevezésre került a megfelelő oszlop.

III.Évnyitás

Évnyitáskor a 2021-be átvett jövedelem törzsadatokban az egyedi összeghatár mező minden olyan jövedelemnél 0-ra lett állítva, ahol a SZÉP kártya típusa meg van adva. A nem gyári jövedelmeknél is.

A számfejtési beállításban megadható alzseb határok a 2020-as évben kezelt jövedelmek alapján beállításra kerülnek: minden alzseb összeghatár az alzsebhez tartozó jövedelmeknél megadott legnagyobb egyedi összeghatárnak megfelelően kerül felülírásra. Ha nincs egy alzsebhez jövedelem a 2020-as évben, akkor az adott alzseb összeghatára nem kerül módosításra, marad az alapértelmezett beállítás. Természetesen csak az első félévre vonatkozó összeghatár beállítás kerülhet módosításra.

IV. Béren kívüli juttatások lista

Az alzseb határok már itt is a számfejtési beállításban megadott értékekkel kerülnek feltöltésre.

![]()

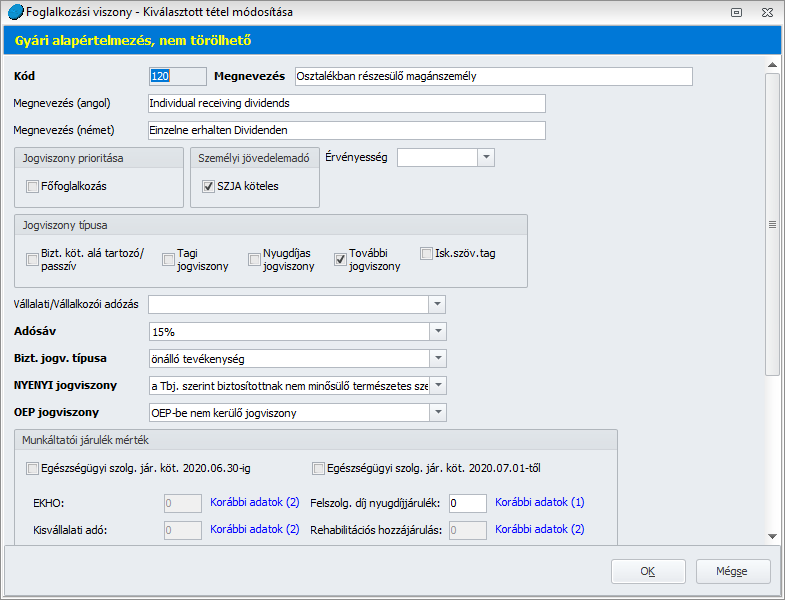

Új foglalkozási viszony biztosítása a Foglalkozási viszony törzsben Osztalékban részesülő magánszemély megnevezéssel

A Törzskarbantartások/Közös törzsek/ Foglalkozási viszony törzsben új foglalkozási viszonyt biztosítunk Osztalékban részesülő magánszemély megnevezéssel:

|

Hasznos volt az információ?

|

|

|

|

Megjelenési dátum: 2021. február 4.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Minimálbér és garantált bérminimum összege 2021. február 1-től

Szakképzési hozzájárulás alap változása 2021. január 1-től

![]()

![]()

Minimálbér és garantált bérminimum összege 2021.február 1-től

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A teljes munkaidőben foglalkoztatott munkavállaló részére megállapított

- alapbér kötelező legkisebb összege (minimálbér) a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 167 400 forint,

hetibér alkalmazása esetén 38 490 forint,

napibér alkalmazása esetén 7700 forint,

órabér alkalmazása esetén 963 forint.

- a garantált bérminimum a teljes munkaidő teljesítése esetén

havibér alkalmazása esetén 219 000 forint,

hetibér alkalmazása esetén 50 350 forint,

napibér alkalmazása esetén 10 070 forint,

órabér alkalmazása esetén 1259 forint.

A fentiekről szóló rendelet rendelkezéseit első alkalommal a 2021. február hónapra járó munkabérek megállapításánál kell alkalmazni.

Ahol jogszabály rendelkezése szerint valamely jogosultság megállapításának vagy felülvizsgálatának a tárgyév januárjában érvényes kötelező legkisebb munkabér vagy a garantált bérminimum az alapja, ott a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 20/2021. (I. 28.) Korm. rendeletben (Rendelet) meghatározott kötelező legkisebb munkabér vagy garantált bérminimum alapján a jogosultságot 2021. február 28. napjáig ismételten meg kell állapítani vagy felül kell vizsgálni.

Ez a rendelet 2021. február 1-jén lép hatályba.

Jelenleg jó néhány esetben kérdéses, hogy 2021. január hónapra mely minimálbér összeget kell figyelembe venni a témában, így arra vonatkozóan, hogy a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról szóló 21/2021. (I. 28.) Korm. rendeletben foglaltak 2021. január hónapjára is alkalmazandók-e, egyeztetünk a NAV-val, és a Kormányhivatallal, írásos szakmai véleményt kértünk a tárgyban, és amint a szakmai véleményhez hozzájutunk, szükség esetén január hónapban is lehetővé tesszük e jogosultságok megállapítását vagy felülvizsgálatát.

Mindez a következőket eredményezi a jelen verzióban:

Gyermekgondozási díj:

A 2021. február 1-től érvényes minimálbér alapján automatikusan csak a februári GYED napi összegek kerülnek meghatározásra, a 2021. február hónapot megelőző felsőhatáros GYED időszakok esetében az újraszámítást későbbi verzióban biztosítjuk, amennyiben ez szükséges lesz – erre a Rendelet 2021.02.28-ig lehetőséget is biztosít -.

Főfoglalkozású egyéni és főfoglalkozású társas vállalkozók levonás és közteher alapjai:

A főfoglalkozású egyéni és főfoglalkozású társas vállalkozók esetében 2021. január hónapban még a 2021. január 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok, februártól kezdődően pedig a 2021. február 1-től érvényes minimálbér vagy garantált bérminimum figyelembevételével kerülnek meghatározásra a levonás és közteher alapok (TB járulékalap, szocho alap, társas vállalkozók esetében szakkho alap), kivéve a minimálbér alapján minimum fizetési kötelezettséget teljesítő főfoglalkozású egyéni vagy főfoglalkozású társas vállalkozók szocho alapját, amelyet a teljes naptári év során a tárgyév első napján érvényes minimálbér (161 000 forint) alapulvételével kell meghatározni.

Foglalkoztatói kedvezmények:

A foglalkoztatói kedvezmények esetében a szociális hozzájárulási adóból járó adókedvezmény összegének meghatározásakor már januárban is a megemelt, 167.400 forint összegű minimálbér alapján érvényesíthető a kedvezmény.

A kedvezmények a következők:

- A megváltozott munkaképességű személyek után érvényesíthető adókedvezménye

- A három vagy több gyermeket nevelő munkaerőpiacra lépő nők után érvényesíthető adókedvezménye

- A munkaerőpiacra lépők után érvényesíthető adókedvezménye

- A szakképzettséget nem igénylő és mezőgazdasági munkakörben foglalkoztatott munkavállalók után érvényesíthető adókedvezménye

- A védett korú köztisztviselők kedvezménye

(Ahol a foglalkoztatói kedvezmény a szakkho-val szemben is érvényesíthető, ott a szakkho kedvezmény alapja is a szocho kedvezmény alappal azonos. Jelen információink szerint a KIVA-s cégeket nem érinti a változás, esetükben a fent írtaktól eltérően a kötelezettség a tárgyhónap első napján érvényes minimálbér).

Figyelem! Amennyiben a 2021.január hónapban már sor került foglalkoztatói kedvezményt tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

Személyi kedvezmény:

Személyi kedvezmény alapjául már január hónapban is a 2021. február 1-től érvényes minimálbért lehet alapul venni. Mivel azonban több Felhasználónk jelezte, hogy a januári munkabérek utalására már sor került, és nem szeretnék automatikusan érvényesíteni az ismételt januári számfejtések során a megváltozott összegű adóalap kedvezményt, így a témában a következő megoldást biztosítjuk:

a) A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verzióban kiválasztásra kerülő személyi kedvezmény rögzítése során a felkínált összeg minden hónapban, – így már január hónapban is – a februári minimálbérnek megfelelően kerül meghatározásra, azaz 55.800 Ft összegben.

b) Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a jelen verziófrissítés futtatását megelőzően rögzítésre került személyi kedvezmény, ebben az esetben ismételt számfejtés esetén e személyi kedvezmény összege változatlan marad a számfejtésben. Ha a számfejtést a a februári minimálbérnek megfelelő 55.800 Ft alapján szeretnék elkészíteni, ebben az esetben törölni kell a számfejtést, valamint törölni kell a Személyi kedvezmény sort a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban, majd újból ki kell választani azt a Megnevezés mező legördülő listájából. Ebben az esetben a program már az Adóalap kedv. mezőben az 55.800 Ft kedvezmény összeget fogja felkínálni. A másik megoldás, hogy a számfejtés törlését követően a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor Adóalap kedv. mezőjének előző verzióban rögzített értékét manuálisan 55.800 Ft összegre módosítják.

c) A január hónap zárása után abban az esetben, ha január hónapban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban személyi kedvezményként a tárgyév első napján érvényes minimálbér harmada, azaz 53.700 Ft, vagy a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft volt a rögzített adat, akkor február hónapra személyi kedvezményként a február 1-én érvényes minimálbér harmada, azaz 55.800 Ft kerül átvételre a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontba. Ha januárban ezektől eltérő adatot tartalmaz a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a személyi kedvezmény sor, akkor ugyanez az adat kerül megjelenítésre februárban is.

Törzskarbantartás/Közös törzsek/Jövedelmek

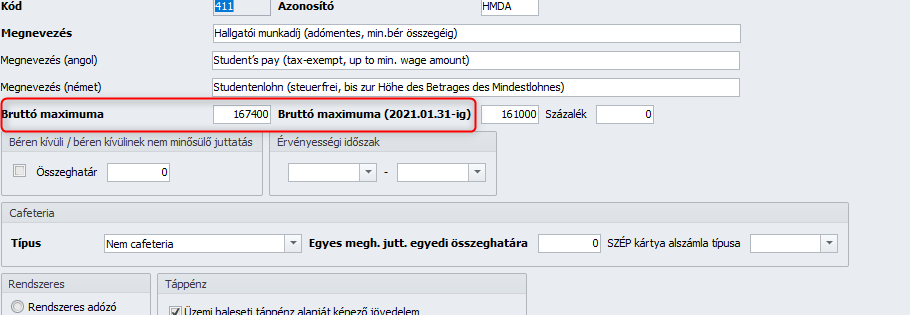

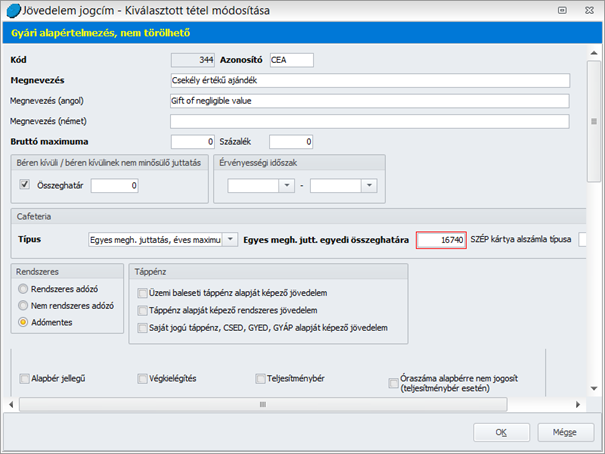

Annak érdekében, hogy a bármilyen módon a minimálbér összegéhez kötődő jövedelmek – például Megbízási díj bizt.köt.alá nem tartozó, hallgatói munkadíj, stb. - számfejtése során a program a számfejtési időszakban érvényes minimálbért vizsgálja, a Törzskarbantartás/Közös törzsek/Jövedelem pont beállító felülete kiegészítésre került egy új, „Bruttó maximum 2021.01.31-ig” mezővel, ebbe került a 2021.01.31-ig érvényes minimálbér alapú érték, amelyet a 2021. január havi számfejtés során használ a program. A jelenlegi „Bruttó maximum” mezőértékét 2021. februártól kezdődően vizsgáljuk a számfejtés során.

Az alapértelmezetten biztosított Csekély értékű ajándék jövedelem esetében a beállító felületen az Egyes meghatározott juttatás egyedi összeghatára mező értéke már a 2021. február 1-től érvényes minimálbér 10%-os összegét tartalmazza.

Jogszabályi háttér:

A Kormány 20/2021. (I. 28.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

és

A Kormány 21/2021. (I. 28.) Korm. rendelete a minimálbérhez kapcsolódó jogosultságok felülvizsgálatáról

![]()

Szakképzési hozzájárulás alap változása 2021.01.01-től

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár 2021. január 28-án reggel NAV a 74. számú információs füzetben egyértelműsítette, hogy a béren kívüli juttatások után 2021. június 30-ig is meg kell fizetni a szakképzési hozzájárulást – az egyes meghatározott juttatások kapcsán pedig ez nem is volt kérdéses – mindennek ellentétéről rendelkezik a az 22/2021. (I. 28.) Korm. rendelet, amely remélhetően pontot tett a szakképzési hozzájárulás (szakho)kötelezettség cafeteria juttatások egy részét is jelentősen érintő szabályok körüli vitákra.

A szakképzésről szóló új törvény (Szkt.), a szociális hozzájárulási adóról szóló törvény (szocho-törvény), a személyi jövedelemadóról szóló törvény (szja-törvény) és a veszélyhelyzet idején hatályos jogszabályok egybevetése alapján a NAV által kiadott értelmezés szerint 2021. január 1-jétől a béren kívüli és a béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások szja-törvény szerint meghatározott adóalapja egyben a szociális hozzájárulási adó (szocho) alapja, és így (szakho) alapja is, aminek értelmében a szakho fizetésére kötelezetteknek ezen juttatások után is kellett volna szakhót fizetnie.

Azonban a 22/2021. kormányrendelet (Rendelet) a Szkt. szerinti szakho-kötelezettségre a következő eltérő szabályokat tartalmazza:

A Szkt. 106. § (1) bekezdése értelmében „a szakho alapja a kötelezettet terhelő szocho alapja”, ezzel szemben a Rendelet szerint „2021. január 1-jétől a szakho alapja – a szocho-törvény 1. § (4) bekezdése szerinti jövedelemnek szja törvény szerinti adóalapként meghatározott összege és a szocho-törvény 1. § (5) bekezdésében meghatározott jövedelem kivételével – a szocho-ra kötelezettet terhelő szociális hozzájárulási adó alapja”.

A kivételek közé tartozó jövedelmek a következők:

A béren kívüli juttatások [szja-törvény 71. §], azaz

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meg nem haladó támogatás,

- a szövetkezet közösségi alapjából nem pénzben adott juttatás értékéből a minimálbér havi összegének 50 százalékát meg nem haladó rész.

A béren kívüli juttatásnak nem minősülő egyes meghatározott juttatások [szja-törvény 70. §], így különösen

- a SZÉP-kártya alszámlák keretösszegeit, valamint a rekreációs keretösszeget meghaladó támogatás, valamint

- a reprezentáció, az üzleti ajándék, a csekély értékű ajándék, a hivatali, üzleti utazáshoz kapcsolódó étkezés stb.

Kivétel továbbá

- a kamatkedvezményből származó jövedelem [szja-törvény 72. §] szja-törvény szerinti adóalapként meghatározott összege

- a vállalkozásból kivont jövedelem [szja-törvény 68. §],

- az értékpapír-kölcsönzésből származó jövedelem [szja-törvény 65/. §],

- az osztalék [szja-törvény 66. §], vállalkozói osztalékalap [szja-törvény 49/C §],

- az árfolyamnyereségből származó jövedelem [szja-törvény 67. §],

- az szja-törvény 1/B § hatálya alá tartozó természetes személy e tevékenységből származó jövedelme.

Ez tehát azt jelenti, hogy a béren kívüli juttatások, az egyes meghatározott juttatások és az említett egyéb külön adózó jövedelmek után továbbra sem kell szakho-t fizetni.

A rendelkezések 2021. január 29-én lépnek hatályba (a kötelezettek körének változásával összefüggésben a Rendelet feloldja a hatálybaléptetésnek a Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény 32. §-a szerinti várakozási időt).

Figyelem! Amennyiben a 2021.január hónapban már sor került béren kívüli juttatást és/vagy egyes meghatározott juttatást tartalmazó számfejtésre, a helyes közteherfizetési kötelezettségek meghatározása érdekében meg kell ismételni a számfejtést!

![]()

Közteher utalás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tájékoztatjuk Felhasználóinkat, hogy jelen verzióban az Elszámolás/Utalások kezelése/Közterhek pontban a közterhek felgyűjtése korlátozottan működő funkció!

Fontos! Felhívjuk azonban Felhasználóink figyelmét, hogy a magánszemélyhez nem köthető kötelezettségek gyűjtését a közteherutalásban csak a 2108 bevallás gyűjtését tartalmazó következő verziónkban biztosítjuk. Kérjük annak figyelembevételével indítsák el a köztehergyűjtést, hogy amennyiben január hónapban magánszemélyhez nem köthető fizetési kötelezettségük is keletkezett, azzal jelenleg ki kell egészíteni a program által gyűjtött adatokat!

|

Hasznos volt az információ?

|

|

|

|

![]()

Megjelenési dátum: 2016. május 31.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

|

Hasznos volt az információ?