Megjelenési dátum: 2020. július 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

Törvénykövetés

Újdonságok

Javítások

Törvénykövetés

Nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározása

Kulcs-Bér Európa modul verzióban elérhető funkció

Jelen verziónkban biztosítjuk a 2020.07.01-től hatályba lépett új Tbj. szerinti, nem magyarországi adóügyi illetőségű kiküldetések járulékalapjának meghatározását a következők szerint:

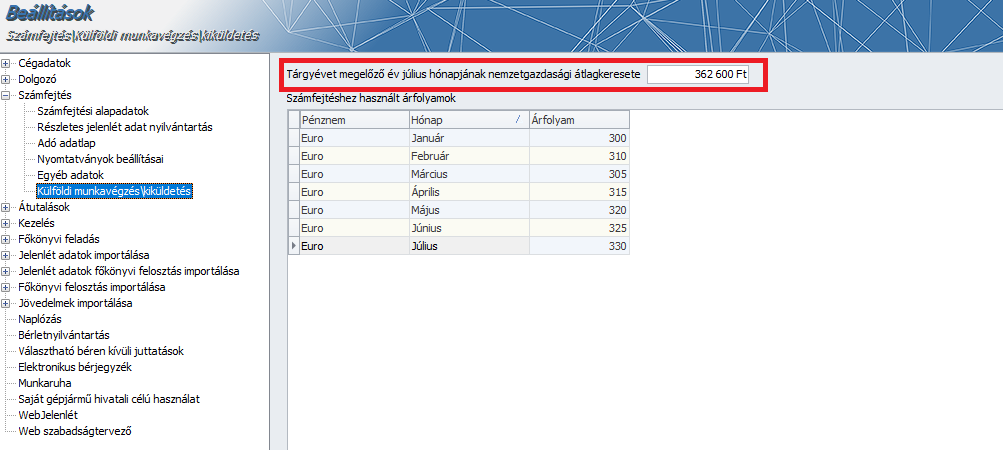

A Beállítások/Számfejtés beállításai/Külföldi munkavégzés/kiküldetés menüpont kiegészítésre került a KSH által meghatározott átlagkereset összegével.

A program az itt rögzített átlagkeresetet hasonlítja a dolgozón belül rögzített alapbér/ Magyarországon járulékköteles jövedelem összegével arra az időszakra amikor a munkavállalónak külföldi munkavégzés került jelölésre.

A frissítés letöltésével az átlagkereset automatikusan beírásra kerül, szükség esetén az összeg cégenként módosítható.

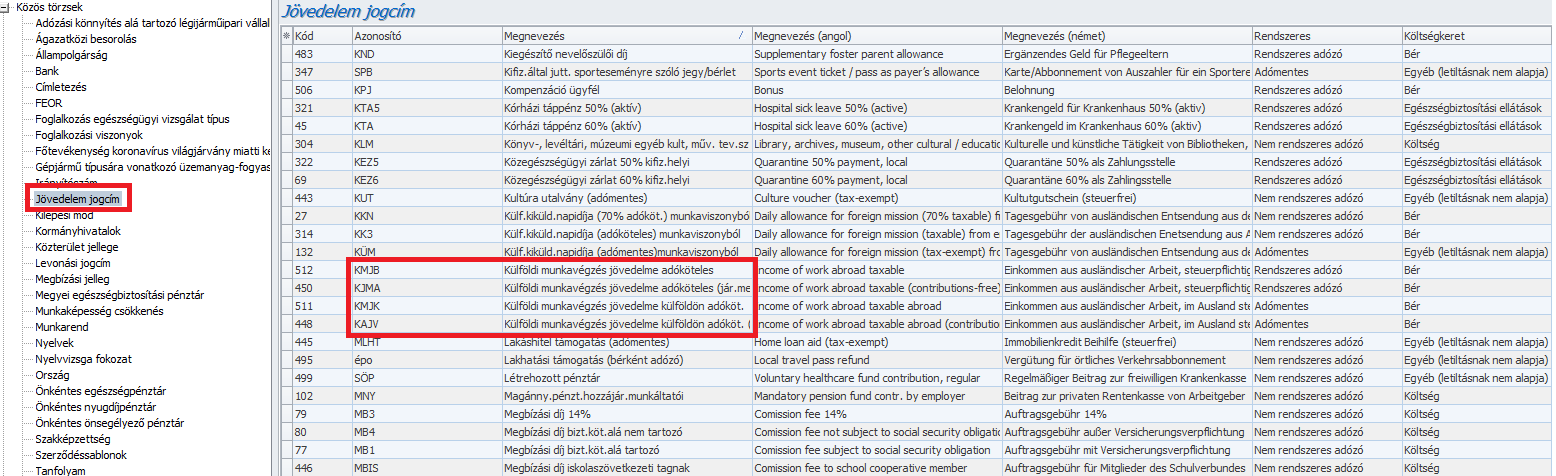

2020.07.01-től a külföldi munkavégzés jövedelme után TB járulék, valamint SZOCHO vagy KIVA fizetési kötelezettség áll fenn. A 2020.07.01-től hatályos megváltozott jogszabályi feltételek biztosítása érdekében új jövedelem jogcímeket biztosítunk a korábban használt külföldi munkavégzés jövedelmek helyett. Az új jövedelem jogcímek Jövedelem törzscsoportba történő felvitele és adatszolgáltatásra történő paraméterezése a jelen verziófrissítés futtatásakor automatikusan megtörténik.

Az új jogcímek megnevezése megegyezik a régi jogcímek jelenlegi megnevezésével, a régi jogcímek megnevezését a frissítés megváltoztatja: a megnevezés kiegészítésre került a „(jár.mentes)” szöveggel. A régi jövedelem jogcímeknél az érvényesség vége dátum a frissítéssel szintén automatikusan beállításra kerül 2020.06.30-ra. Az új jogcímeknél az érvényesség kezdete dátum 2020.07.01. lesz.

A számfejtés során a július havi számfejtésektől kezdődően az új jogcímeket, a korábbi hónapok számfejtéseiben a régi jogcímeket állítja be automatikusan a program a számfejtésben a külföldi munkavégzés jövedelmének.

Az alapadat rögzítésekre a szokott módon kell sort keríteni.

A járulékalap automatikus meghatározását a Kulcs-Bér Európa verziónkban biztosítjuk.

A KÜLFÖLDÖN ADÓZÓ JÖVEDELMEK UTÁN A SZOCHO ALAP ÉS TÁRSADALOMBIZTOSÍTÁSI JÁRULÉKALAP MEGHATÁROZÁSA:

Fogalmak:

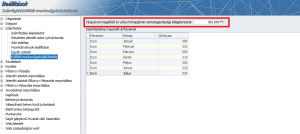

KSH ÁTLAGKERESET: A TÁRGYÉVET MEGELŐZŐ ÉV JÚLIUS HÓNAPJÁRA, A KSH ÁLTAL KÖZZÉTETT NEMZETGAZDASÁGI BRUTTÓ ÁTLAGKERESET (2020.évben 362.600.-Ft)

TEVÉKENYSÉG ELLENÉRTÉKE: MINDEN OLYAN JÖVEDELEM, AMI A SZJA SZABÁLYOK SZERINT AZ ÖSSZEVONT ADÓALAPBA TARTOZÓ ÖNÁLLÓ ÉS NEM ÖNÁLLÓ TEVÉKENYSÉGBŐL SZÁRMAZÓ BEVÉTELBŐL AZ ADÓELŐLEG-ALAP SZÁMÍTÁSÁNÁL FIGYELEMBE VETT JÖVEDELEM LENNE, ha az adóztatás joga Magyarországon állna fenn.

Tipikusan ilyenek:

· alapbér

· bérpótlékok (túlóra díjazása is)

· jutalom

· bónusz

· jutalék

· munka ellenértékeként elszámolt adó és járulékköteles devizaellátmány

· betegszabadság

· más tagállam minimális bérszintjére történő bérkiegészítés

FŐSZABÁLY: A KSH BRUTTÓ ÁTLAGKERESET ÖSSZEGE KIZÁRÓLAG AKKOR ALKALMAZHATÓ JÁRULÉKALAPKÉNT, HA AZ ALAPBÉR ENNÉL KISEBB, DE A TEVÉKENYSÉG ELLENÉRTÉKE TÖBB, MINT A BRUTTÓ ÁTLAGKERESET ÖSSZEGE.

Egyéb szabályok:

· Ha a kiküldött munkavállalót nem teljes munkaidőben foglalkoztatják, a KSH bruttó átlagkeresetet nem szükséges arányosítani.

· Ha a munkavállaló az adott naptári hónap egy részében külföldön, egy részében Magyarországon dolgozik, az alapbért és a KSH bruttó átlagkeresetet 30-as osztószám alapulvételével kell arányosítani.

· Ha a munkavállaló részére egy 31 napos hónapban 1-től 30-ig táppénzt számfejtenek, és a hónap 31. napja pihenőnap, munkaszüneti nap, akkor a TB járulékfizetési alsóhatár 1/30-ad része után meg kell fizetni a TB járulékot erre a napra.

Jogszabályi háttér:

2019.évi CXXII. törvény 27. §

Járulékfizetési alsó határ megállapítása 2020. július és augusztus hónapra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

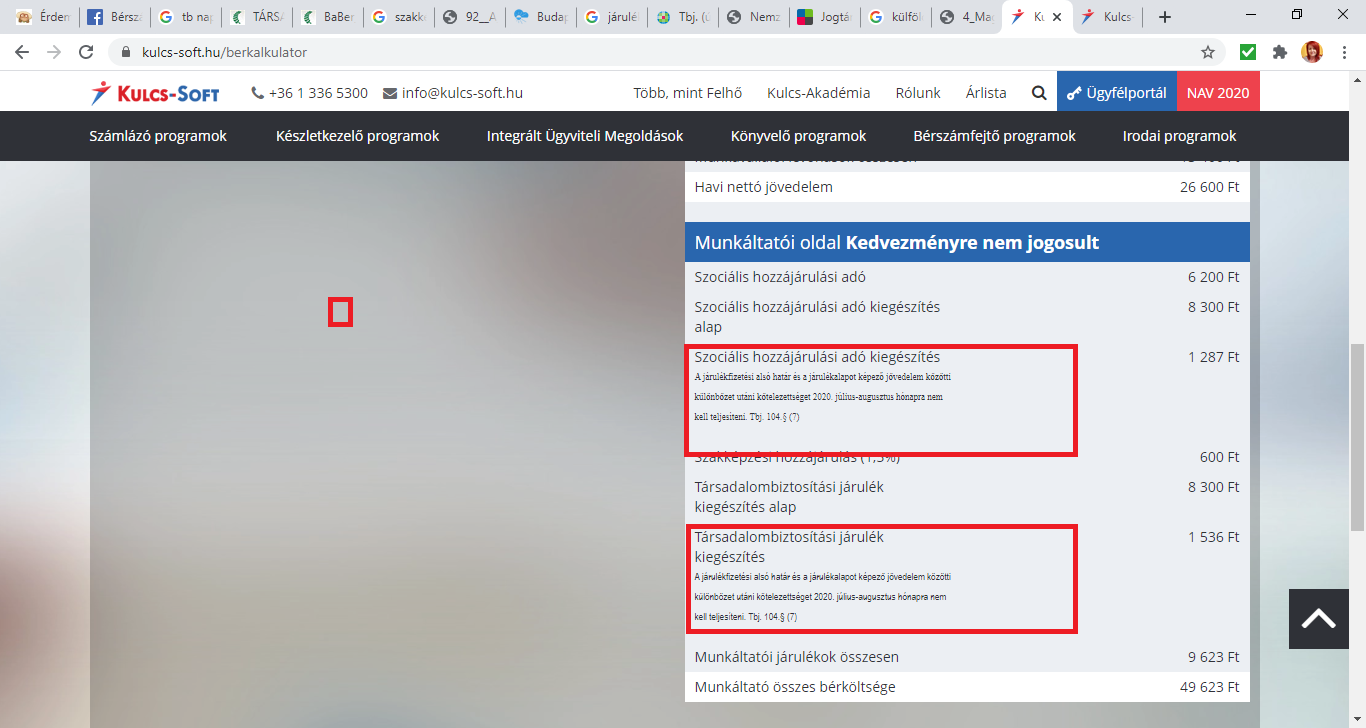

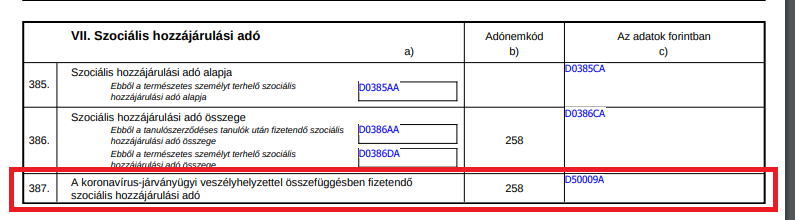

A 2020. július 14-én megjelent 168. Magyar Közlönyben közzétett Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020.évi LXXVI. törvény 143. §-a módosította a július 1-től hatályba lépő TB törvényt. Az új rendelkezés alapján a járulékfizetési alsó határ és a ténylegesen kifizetett járulékalapot képező jövedelem közötti különbözet után fennálló társadalombiztosítási járulékfizetési kötelezettséget a 2020. július és augusztus hónapra vonatkozóan nem kell teljesíteni. Ezekben az esetekben a járulékalapot képező jövedelmekre az alsóhatár szabályt nem kell alkalmazni.

Fontos: Amennyiben Önök a jelen verziófrissítésünk futtatását megelőzően 2020.07.hónapban számfejtést készítettek olyan munkaviszony kapcsán, amelyben a TB járulékköteles jövedelem nem érte el a járulékfizetési alsóhatárt (havi szinten a minimálbér 30%-át, azaz 48.300.-Ft-ot), kérjük, ismételjék meg ezt, vagy ezeket a számfejtéseket annak érdekében, hogy július havi 2008 bevallásra, valamint a közteherutalásba helyes adatok kerüljenek gyűjtésre!

Jogszabályi háttér:

2019.évi CXXII. törvény 104.§ (7) bekezdés

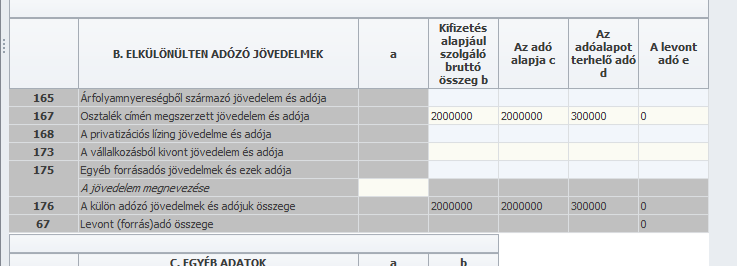

2058-as bevallás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2058 bevallás gyűjtése frissítésre került a NAV 2020. július 17-én közzétett 5.0 verziójának megfelelően.

A 2058 bevallás a következőkkel módosult:

2058/NY lap – A B10 szekció szövege megváltozott:

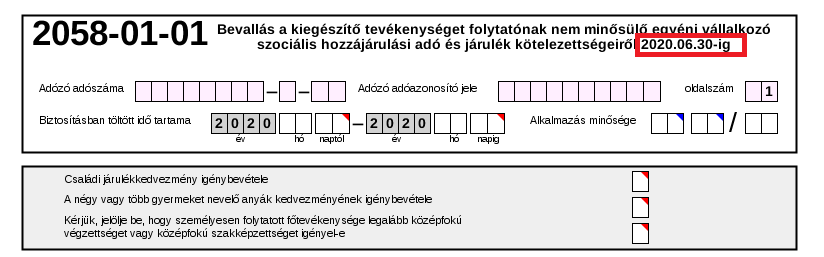

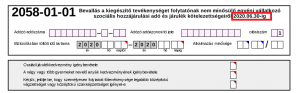

2058-01-01 lap fejléc szövege kiegészült:

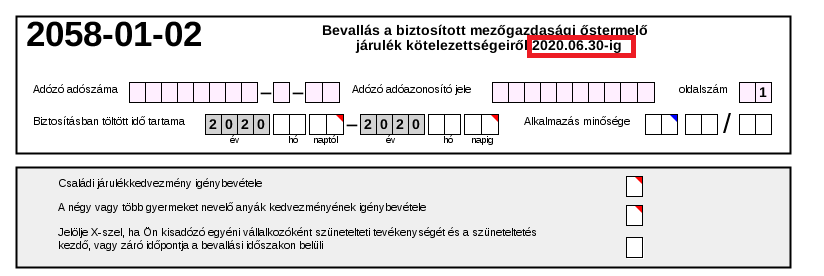

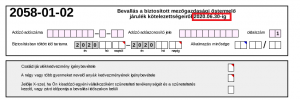

2058-01-02 lap fejléc szövege kiegészült:

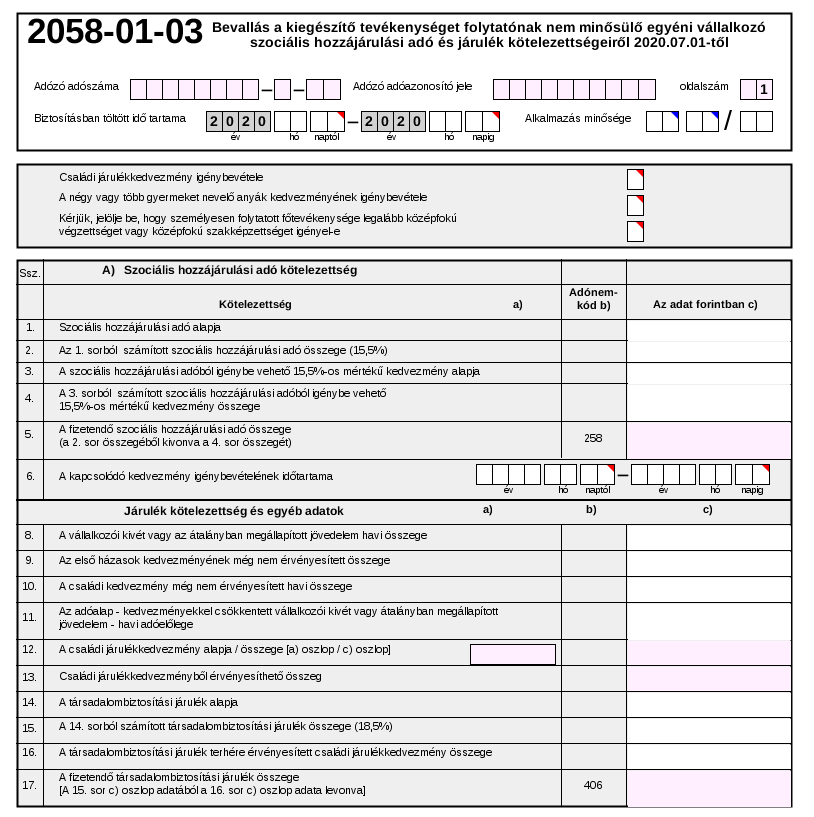

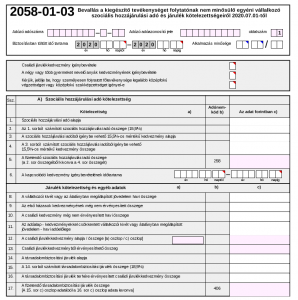

2058-01-03 lap– július 1-től ezen a lapon kell gyűjteni a kieg. tevékenységűnek nem minősülő egyéni vállalkozó szocho és járulék kötelezettségeit:

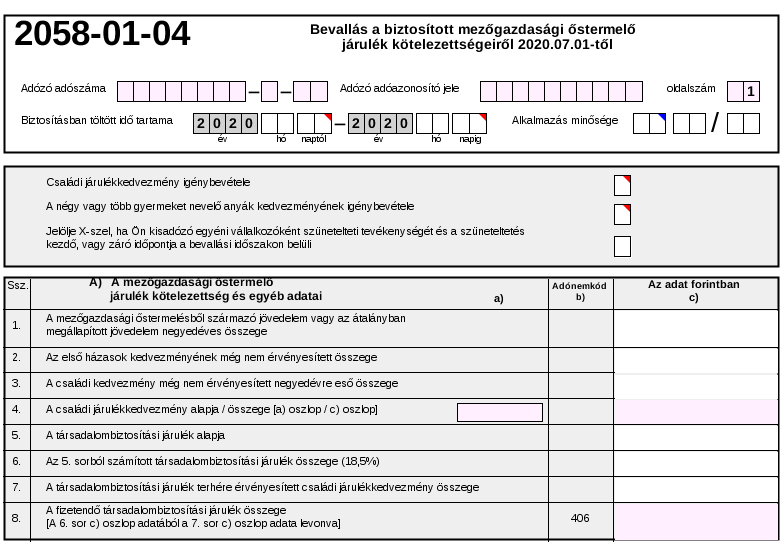

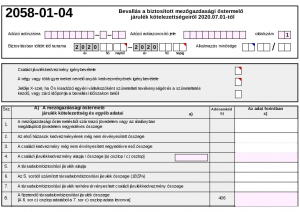

2058-01-04 lap – július 1-től ezen a lapon kell gyűjteni a biztosított mg. őstermelő járulék kötelezettségeit.

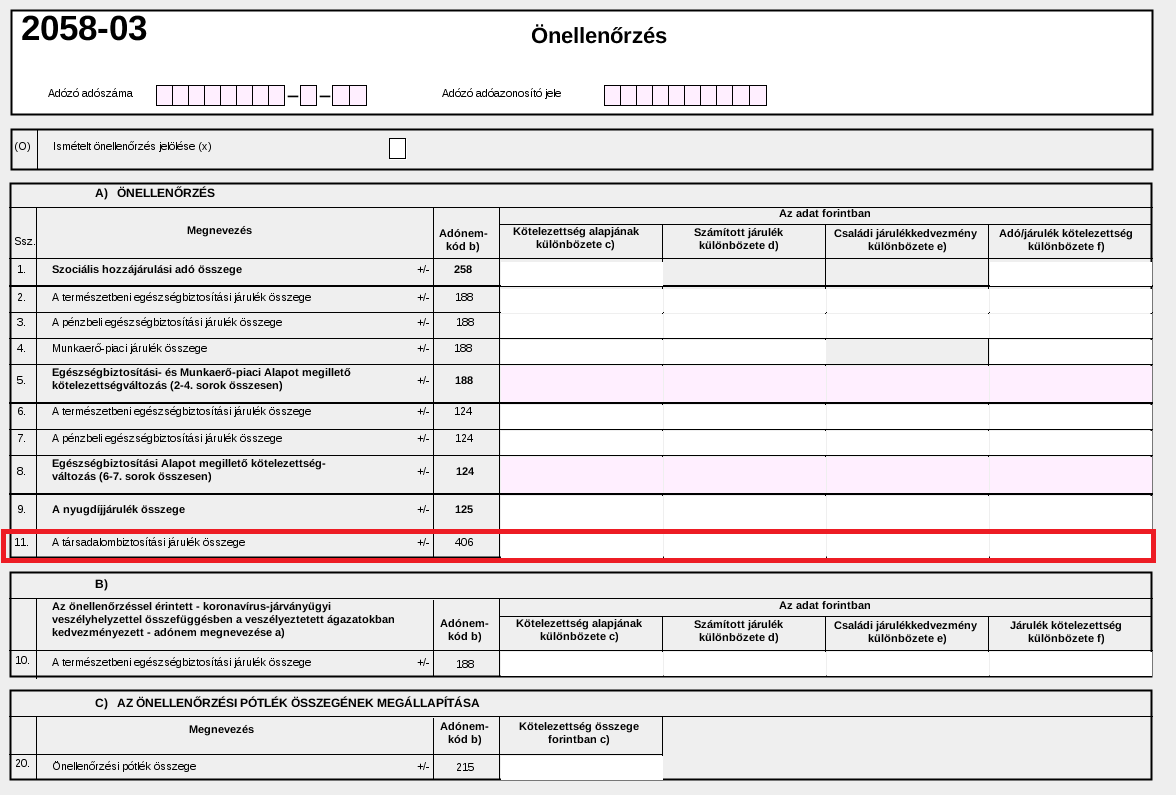

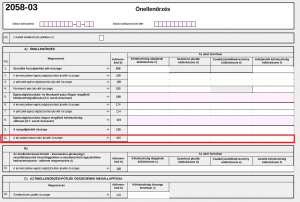

2058-03 lap -Az A9 szekció kiegészült egy új 11. sorral Társadalombiztosítási járulék megnevezéssel.

Jelen verziónk biztosítja a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvényben foglaltak alkalmazását az új lapok gyűjtésének biztosításával.

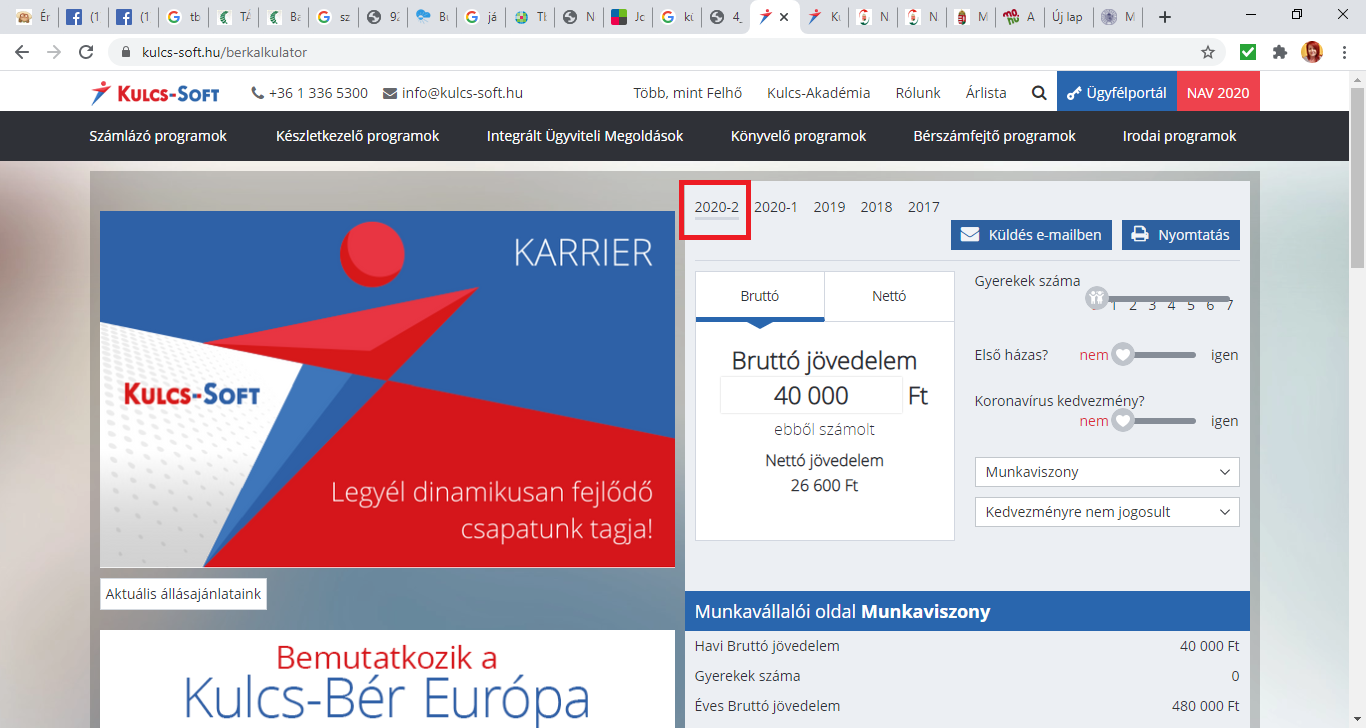

Bérkalkulátor

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

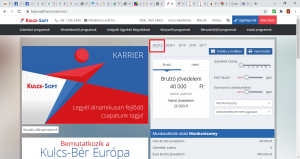

A Kulcs-Soft honlapon, facebook-on és mobil alkalmazásként elérhető bérkalkulátoraink egyaránt aktualizálásra kerültek a 2020. július 1-i TB és SZOCHO törvény változásoknak megfelelően. A július 1-től érvényes kalkuláció a 2020-2 fülön érhető el:

A 2020-2 fül kalkulációja már a 2020.szeptember hónaptól hatályba lépő járulékfizetési alsóhatár szabályokat is kezeli, de ezeket a Tbj. 104. § (7) bekezdés alapján július és augusztus hónapra még nem kell alkalmazni!

2020.07.01-től megváltozott az egészségügyi szolgáltatási járulék számlaszáma és adónem kódja

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.július 1-től a fizetési kötelezettséget a „NAV Egészségügyi szolgáltatási járulék beszedési számla” megnevezésű, 10032000-06055826 számlaszámú, 408-as adónemkódú költségvetési számlára kell teljesíteni.

Ha a kötelezettség előírására visszamenőlegesen, 2020. július 1. előtti időszakra kerül sor, akkor az erre az időszakra vonatkozó járulékot a 124-es adónemkódú („NAV Egészségbiztosítási Alapot megillető bevételek magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla”), 10032000-06056229 számú költségvetési számlára kell teljesíteni.

Tehát, ha olyan jogviszonyban kerül sor számfejtésre, amelynek foglalkozási viszonyában az Egészségügyi szolg.jár. köt. 2020.06.30-ig és/vagy az Egészségügyi szolg.jár. köt. 2020.07.01-től jelölőnégyzetek valamelyike bejelölt, és a számfejtésben megjelenik az egészségügyi szolgáltatási járulék, akkor a 2020.06.havi számfejtésig bezárólag a 124, a 2020.07.havi számfejtéstől kezdődően pedig a 408 adónem kódra kell gyűjteni az egészségügyi szolgáltatási járulék kötelezettséget.

Az egészségügyi szolgáltatási járulék fent írtak szerinti gyűjtését jelen verziónkban már biztosítjuk.

Közzétételre kerültek a 2020.07.01-től hatályba lépő TB járulék számlaszámai és adónem kódjai

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Utalások kezelése/Közterhek pontban 2020.07.hónaptól a TB járulékot a következők szerint kell gyűjteni:

- A biztosítottaktól levont TB járulék

neve: NAV Biztosítottaktól levont társadalombiztosítási járulék

számlaszáma: 10032000-06055819

adónem kódja: 407

- A magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő TB járulék

neve: NAV Társadalombiztosítási járulék magánszemélyt, őstermelőt, egyéni vállalkozót, kifizetőt terhelő kötelezettség beszedési számla

számlaszáma: 10032000-06055802

adónem kódja: 406

A TB járulékok gyűjtését jelen verziónkban már biztosítjuk.

BIKE lap gyűjtés

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.07.01-től a BIKE lapra nyugdíjjárulék helyett TB járulékot gyűjtünk. A nyomtatvány III. pontjában a „Nyugdíjjárulékköteles jövedelem összege” oszlop nevet „Nyugdíj vagy TB járulékköteles jövedelem összege” megnevezésre, a „Nyugdíjjárulék összege” oszlop nevet pedig „Nyugdíj vagy TB járulék összege” megnevezésre módosítottuk. A továbbiakban BIKE xml fájlt nem gyűjt a program, de a pdf nyomtatvány gyűjtését biztosítjuk.

Családi járulékkedvezmény érvényesítése GYED nyugdíjjárulékkal szemben 2020.07.01-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

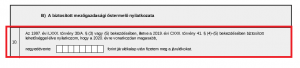

A 2020. július 14-én megjelent 168. Magyar Közlönyben közzétett Magyarország 2021. évi központi költségvetésének megalapozásáról szóló 2020.évi LXXVI. törvény 145. §-a módosította a július 1-től hatályba lépő TB törvényt.

A módosítás alapján a családi járulékkedvezmény nem csupán a TB járulékkal, hanem a nyugdíjjárulékkal szemben is érvényesíthető az új TB törvény hatálybalépését követően is.

Fontos: Amennyiben Önök a jelen verziófrissítésünk futtatását megelőzően 2020.07.hónapban számfejtést készítettek olyan biztosítási jogviszony kapcsán, amelyben a GYED került számfejtésre, és a GYED-ben részesülő magánszemély nyilatkozata alapján a családi járulékkedvezményt is érvényesíteni kell a számfejtésben, kérjük, ismételjék meg ezt, vagy ezeket a számfejtéseket annak érdekében, hogy a kedvezmény érvényesüljön a számfejtésben!

Újdonság

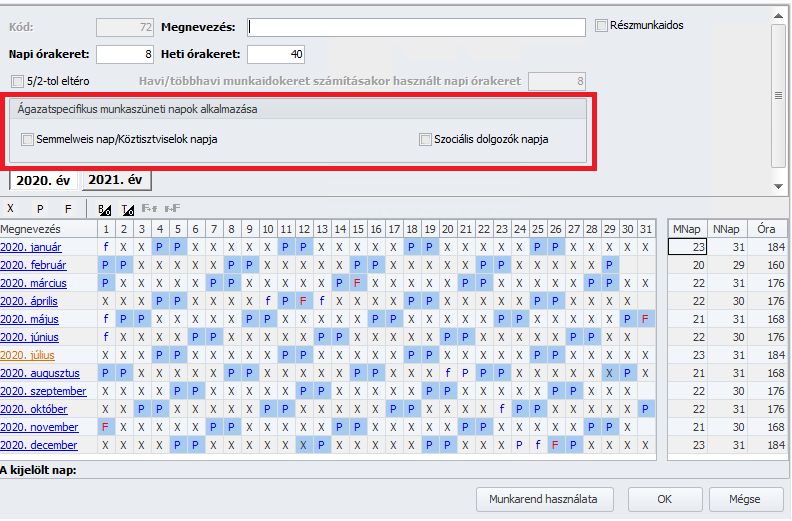

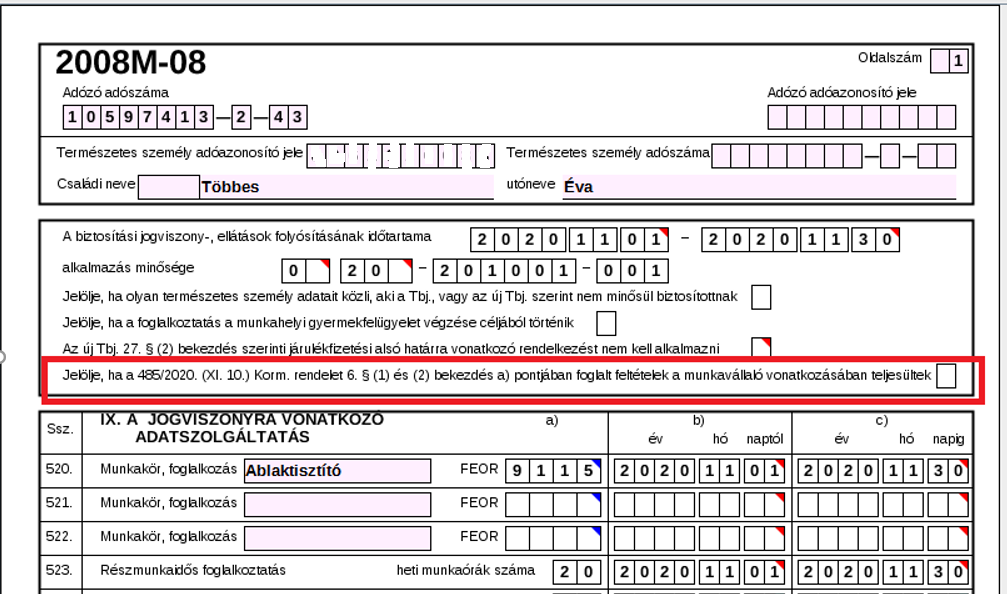

Szociális ágazat, egészségügyi dolgozók és köztisztviselők ágazat specifikus munkaszüneti napjának elszámolása

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően biztosítjuk programunkban a szociális ágazatban, egészségügyben és köztisztviselőknél ágazatspecifikus munkaszüneti napok jelölhetőségét és elszámolását.

A Törzskarbantartás/Közös törzsek/Munkarend pontban a beállító felületre új beállítható elemként bekerült a két ágazatspecifikus munkaszüneti nap jelölőnégyzete. Ezek akár egyenként, akár együttesen is jelölhetők a munkarendben. Bejelöltség esetén az ilyen munkarend alapján feltöltött jogviszonyos jelenlét adatok a Mt. szerinti munkaszüneti napokkal azonos módon kerülnek kezelésre a számfejtés során.

Ez a fejlesztésünk jelenleg is folyamatban van, jelen verziónkban részletes jelenlétadat rögzítés, valamint munkaidőkeret meghatározása mellett a számfejtés még nem kezeli az ágazatspecifikus munkaszüneti napi jelöléseket.

Javítások

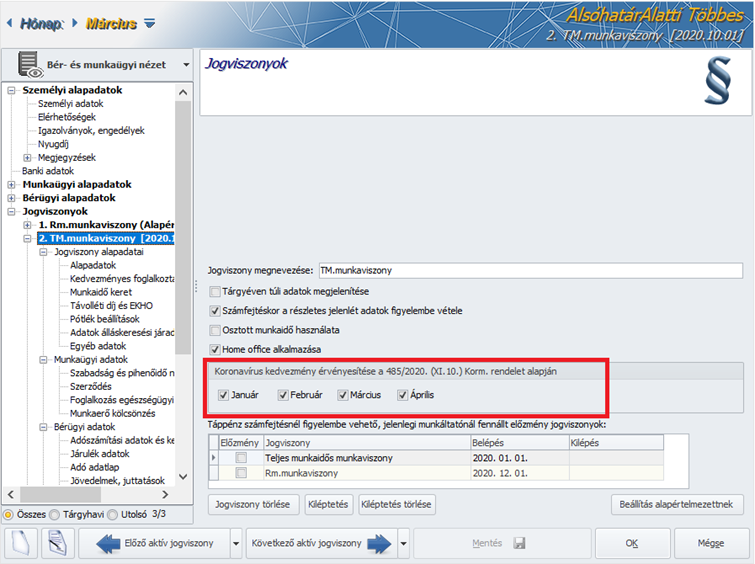

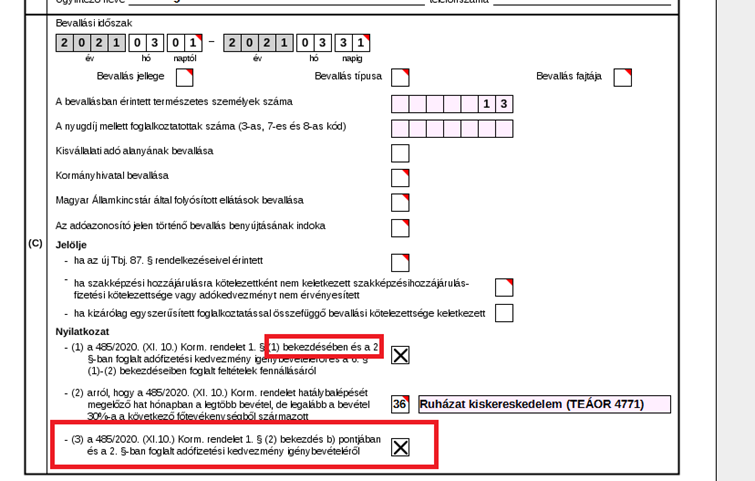

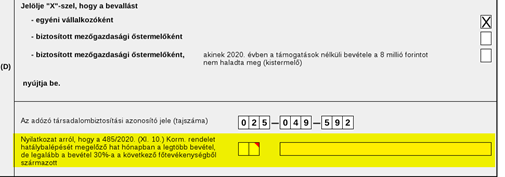

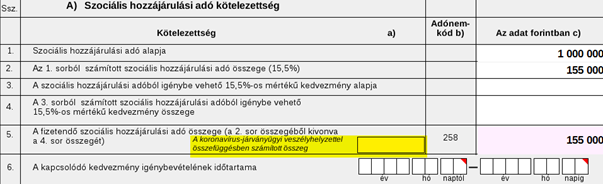

Felszolgálási díj nettó értékének számítása koronavírus járvány kedvezmény érvényesítése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban, ha a cég a korona kedvezmény alá tartozik, és korona kedvezményes időszakban a Jövedelem törzsben alapértelmezetten biztosított felszolgálási díj jogcímen kap jövedelmet, akkor e jövedelem számítási módja (Felszolgálási díj elszámolása) mellett a következőt biztosítjuk: Az egyéb jövedelmek pontban az összeg oszlopba berögzített jövedelem összegét a program a számfejtés során csak az ÁFA tartalommal csökkenti.

Választott tisztségviselő jogviszony, kilépés utáni számfejtése 2020.06.30 után

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.07.01-e előtti időszakra vonatkozó és 2020.06.30-a utáni időszakban készített kilépés utáni számfejtésben hibásan jelentek meg az egyéni járulékalapok. A hibát javítottuk.

Megbízás bizt. köt. alá tartozó jövedelem KIVA alapként jelent meg korona kedvezmény hatálya alá tartozó cégeknél

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A korona kedvezmény hatálya alá tartozó KIVA vállalkozások esetében a biztosítási kötelezettség alá tartozó megbízási díjak számfejtésekor nem érvényesült a számfejtésben a KIVA mentesség. A 6/2020. korm. rend szerinti vírus miatti KIVA mentesítés a teljes személyi jellegű kifizetésekre vonatkozott, így a jelen verzióban 2020. március – június vonatkozásában már a megbízási díj számfejtésekor sem jelenít meg a program KIVA kötelezettséget.

|

Hasznos volt az információ?

|

|

|