Kulcs-Bér Verziótájékoztató – 2020. január (v2459)

Megjelenési dátum: 2019. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

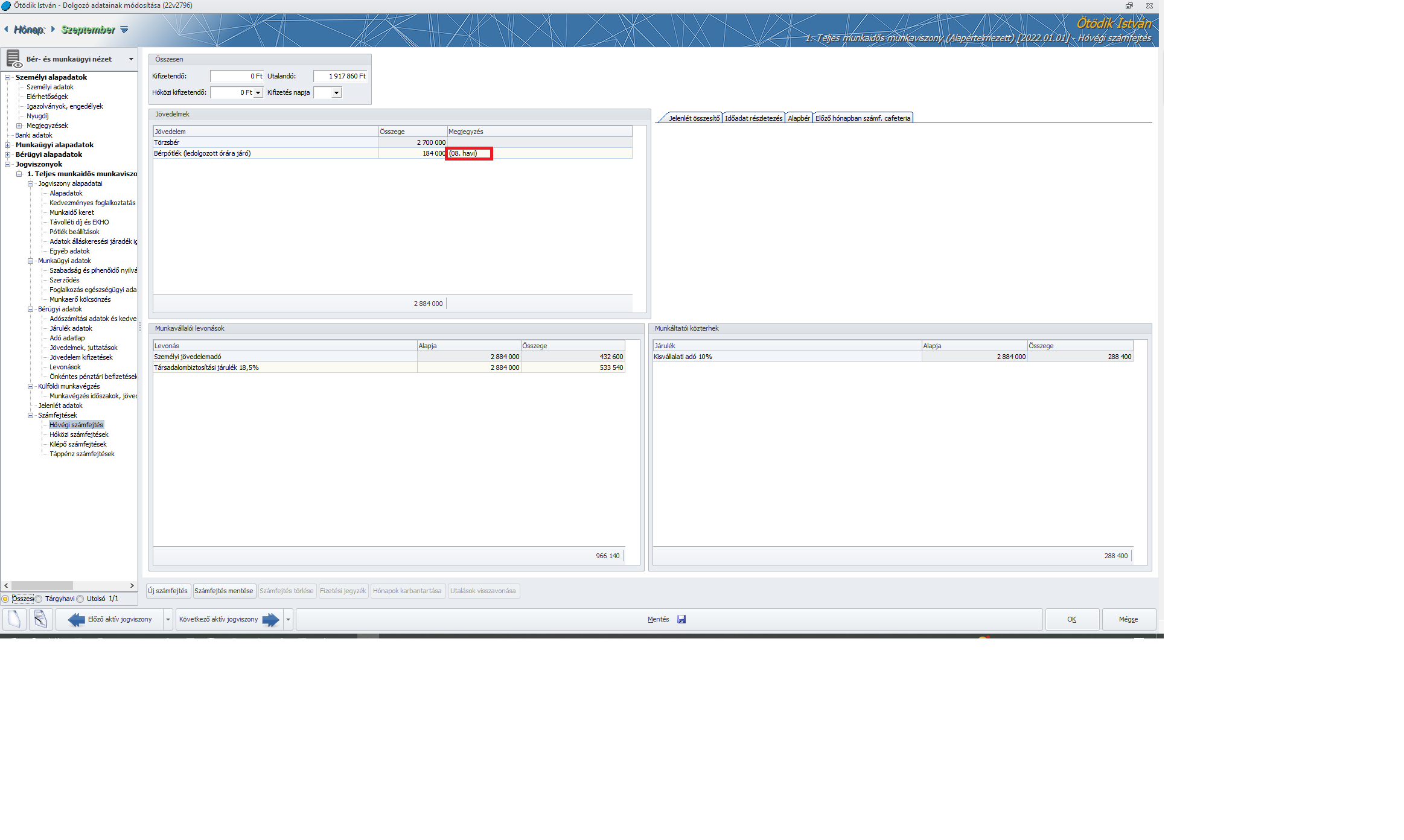

Törvénykövetés

![]()

Újdonságok, fejlesztések

![]()

Törvénykövetés

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020-tól új ellátási forma került bevezetésre az örökbefogadói díj elszámolása. Az örökbefogadói díj a gyermek nevelésbe vételének napjától számított 168. napig jár.

Ennek megfelelően a programban az alábbi beállítások kerültek megvalósításra az örökbefogadói díj számfejtése esetén.

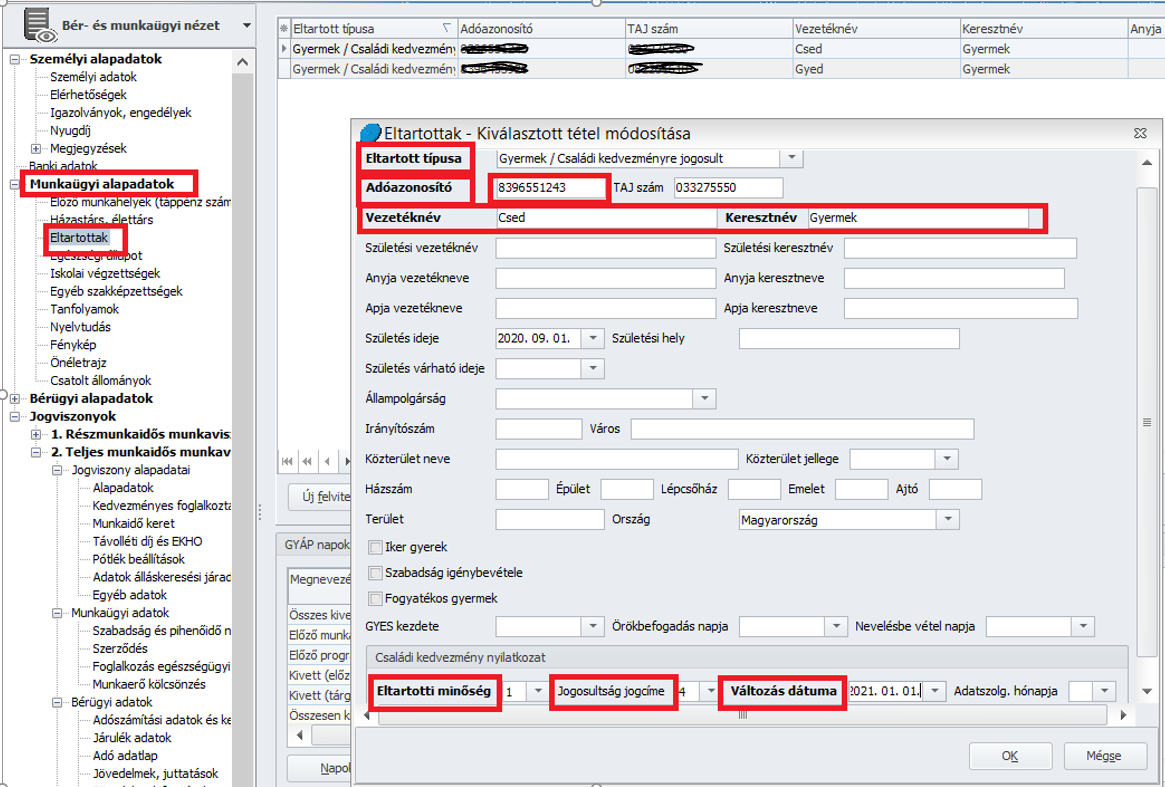

Kibővítésre került a dolgozónál a Munkaügyi alapadatok/Eltartottak menüpont.

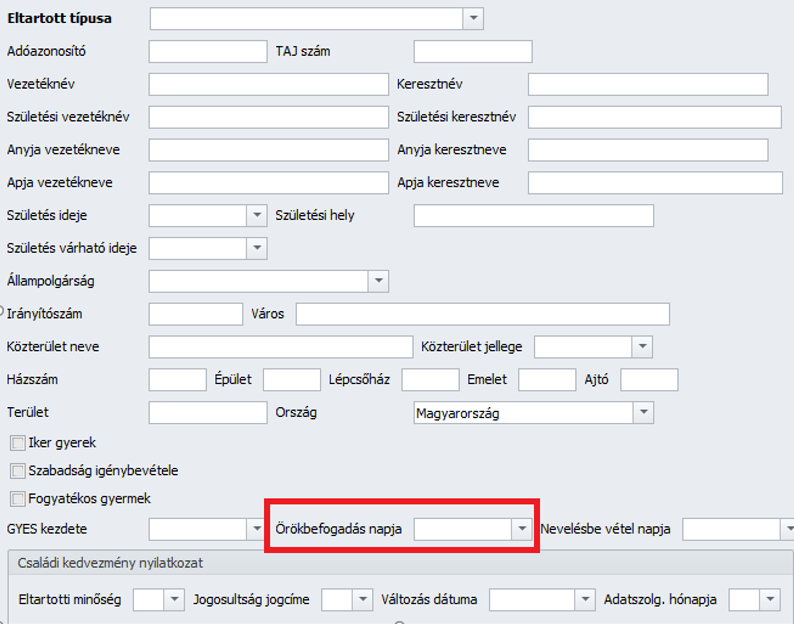

Eltartott rögzítése estén, amennyiben örökbefogadott gyermeket szeretnének rögzíteni, úgy be kell írni az Örökbefogadás napját:

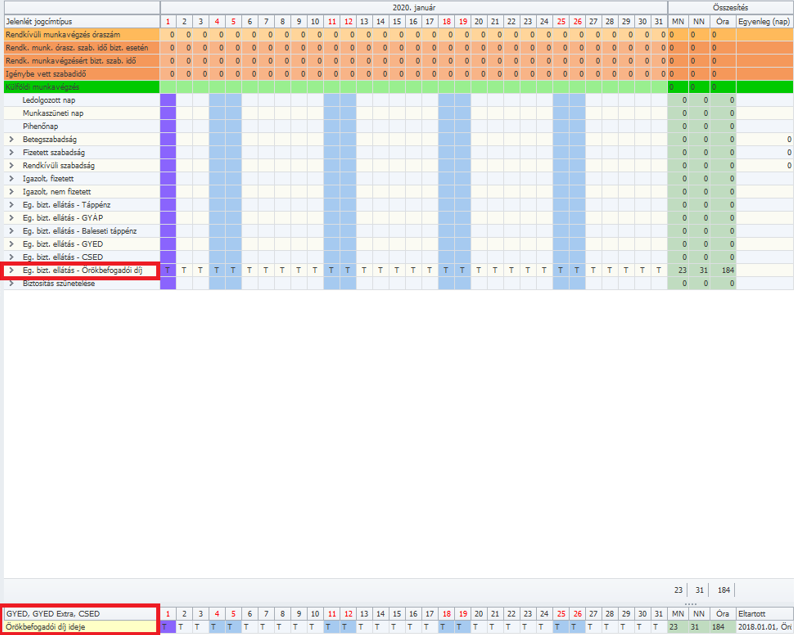

Jelenlét adatoknál megjelent az Örökbefogadó díj kiválasztásának lehetősége:

Kifizetőhelyi feladatokat ellátó cégek esetén amennyiben legalább Prémium programunkkal rendelkeznek elérhetővé vált a táppénz számfejtések menüpontban az örökbefogadó díj számfejtése.

![]()

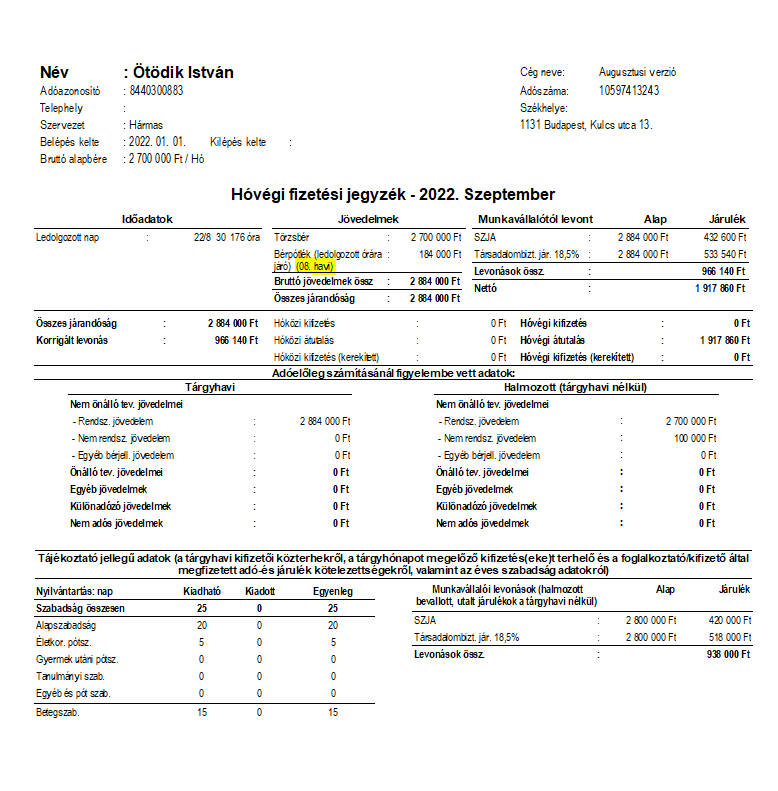

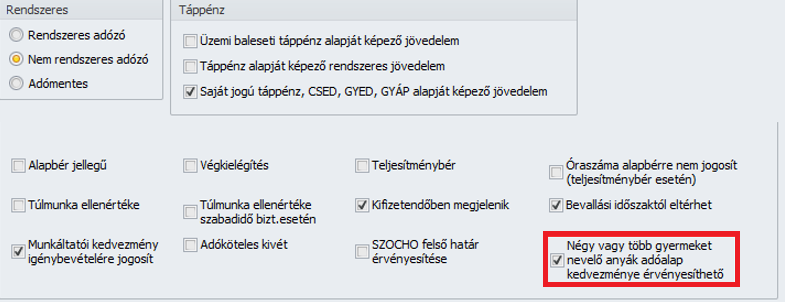

Négy vagy több gyermeket nevelő anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020-tól új ellátási adóalap kedvezmény került bevezetésre a négy vagy több gyermeket nevelő anyák kedvezménye.

Ennek megfelelően a programban az alábbi beállítások kerültek megvalósításra a négy vagy több gyermeket nevelő anyák kedvezményének rögzítésére.

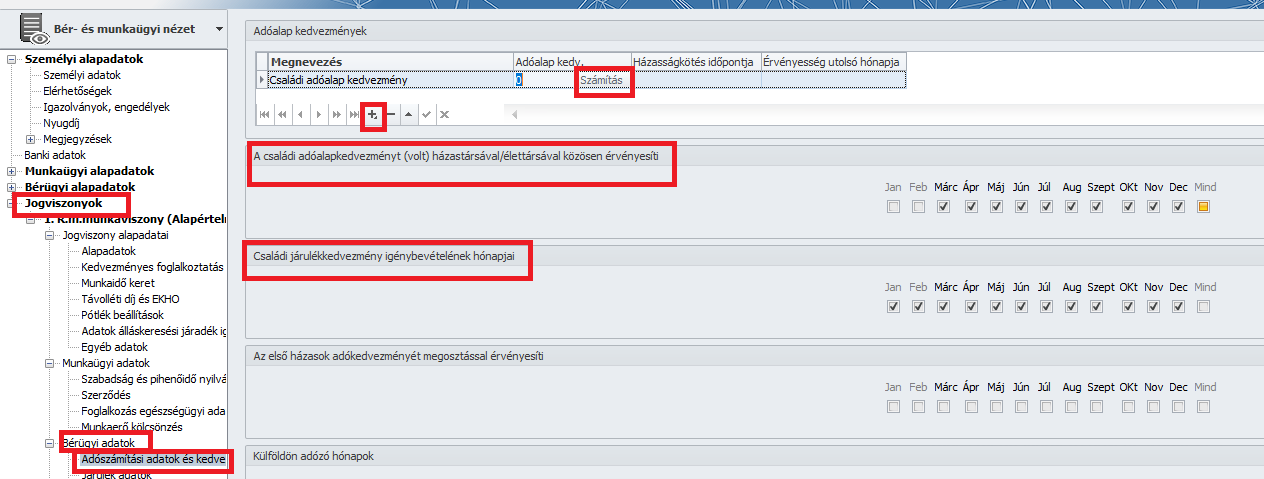

A kedvezményt a dolgozó adatainál a Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények menüponton szükséges felrögzíteni.

![]()

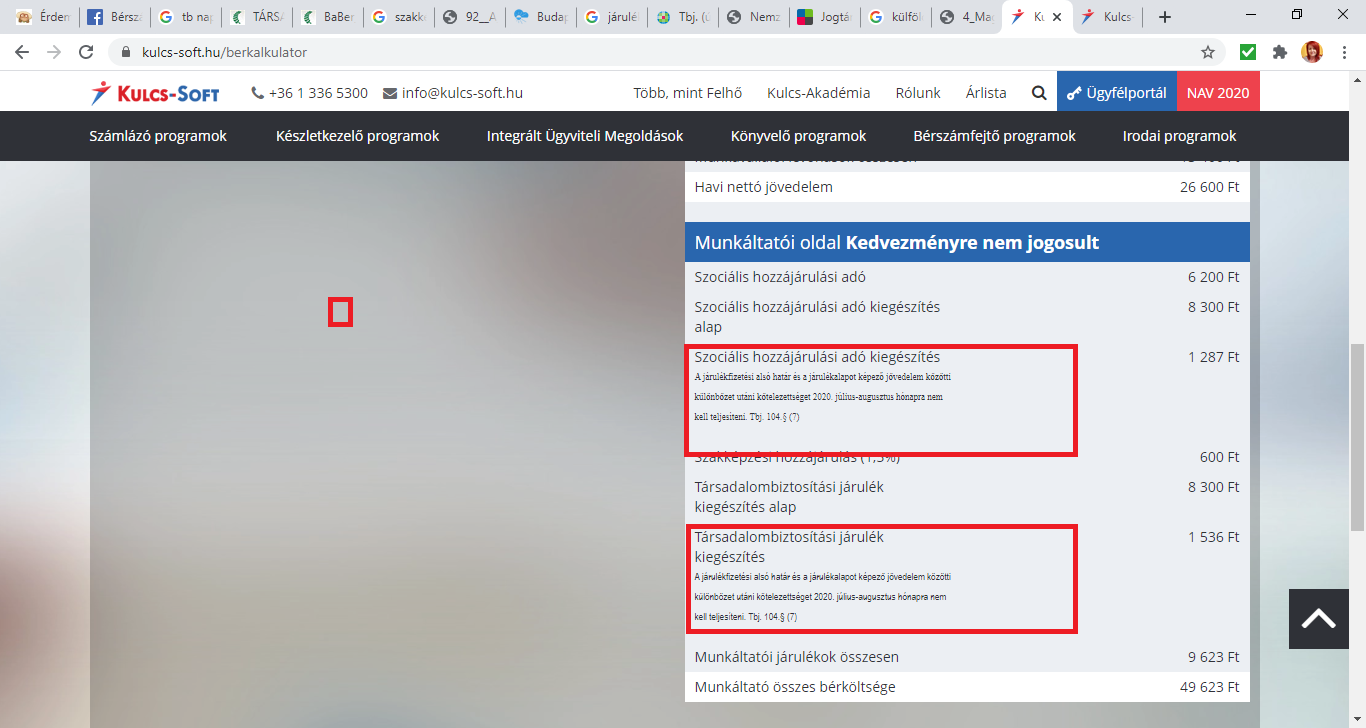

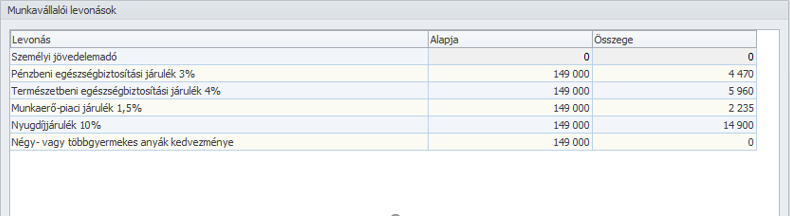

A kedvezményt igénybe vevő adózó esetében az összevont adóalapba tartozó, az SZJA törvényben meghatározott jövedelmekből a személyi jövedelemadó nem kerül levonásra, és az alábbiak szerint jelennek meg a számfejtésben a munkavállalói levonások:

Az első házasok kedvezményét, a személyi kedvezményt, az adóról való rendelkezés lehetőségét csak akkor tudják érvényesíteni, ha olyan adóköteles, az összevont adóalapba tartozó jövedelmük van, amelyre a négy- vagy több gyermekesek kedvezménye nem vonatkozik.

A négy vagy több gyermeket nevelő anyák kedvezményével érintett jövedelem után a dolgozó családi járulék kedvezményt vehet igénybe, amennyiben leadja az erről szóló családi adókedvezmény nyilatkozatát.

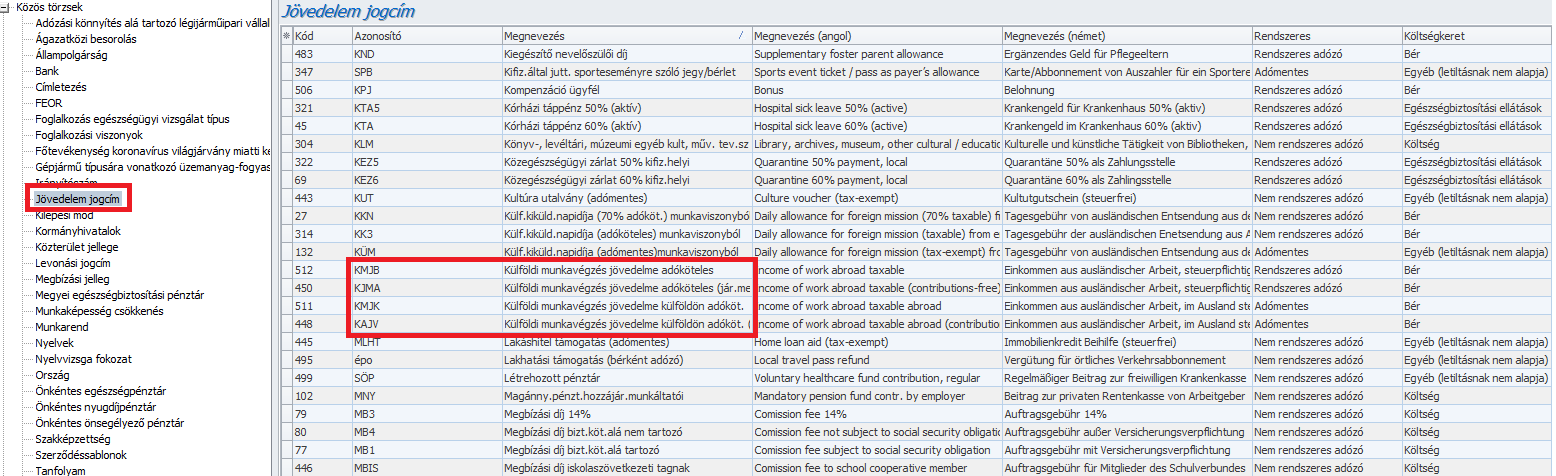

Egyedileg létrehozott jövedelem jogcímek esetén, amennyiben az adott jövedelem az SZJA törvény szerint érvényesíthető, mint négy- vagy többgyermekes anyák kedvezménye, úgy Törzskarbantartások/Közös törzsek/Jövedelem jogcím paraméterezésénél szükséges a kedvezményt bejelölni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

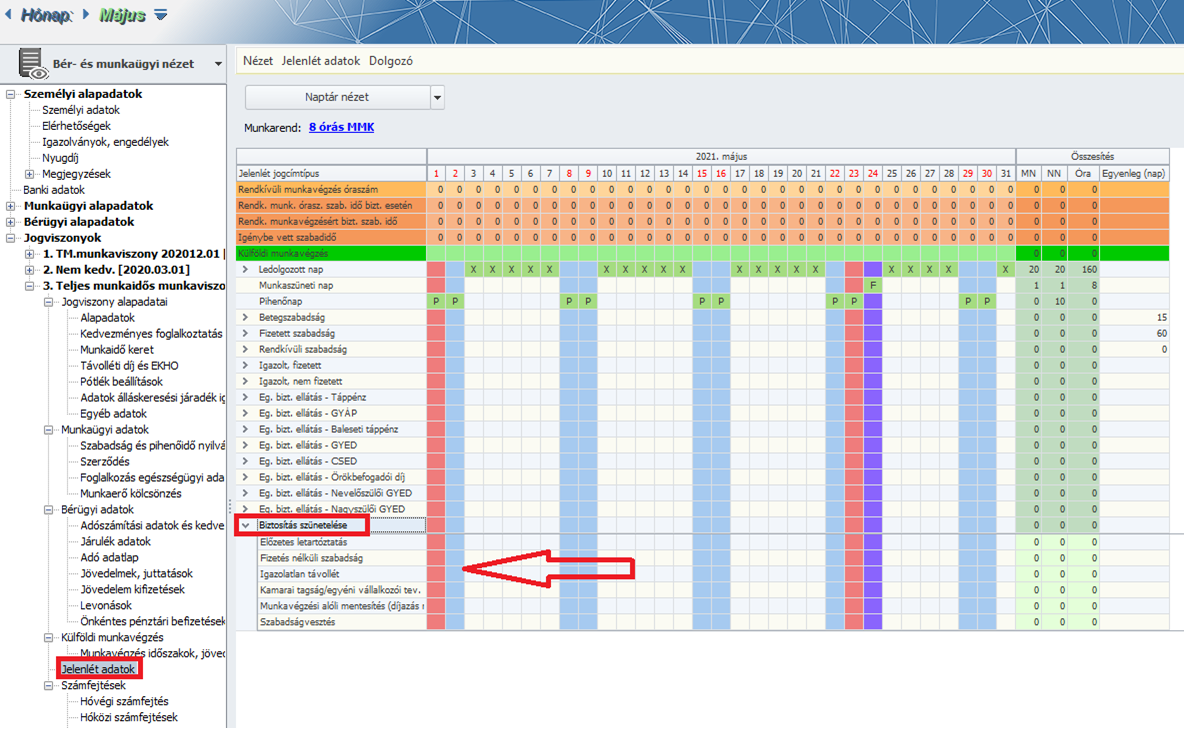

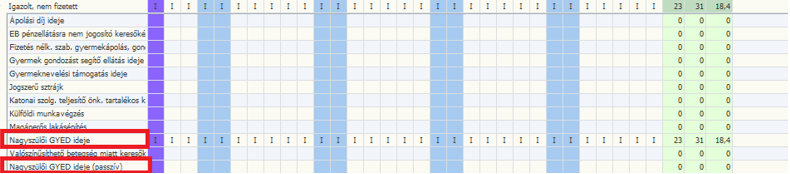

Kihirdetésre került a Nagyszülői GYED folyósítása. Ezen gyermekgondozási díjat az illetékes egészségbiztosító folyósítja és bírálja el.

Ettől függetlenül a programban jelölni szükséges, amennyiben a munkavállalónk nagyszülői GYED folyósítását kérte így a jelenlét adatok az alábbi jogcímekkel egészültek ki:

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

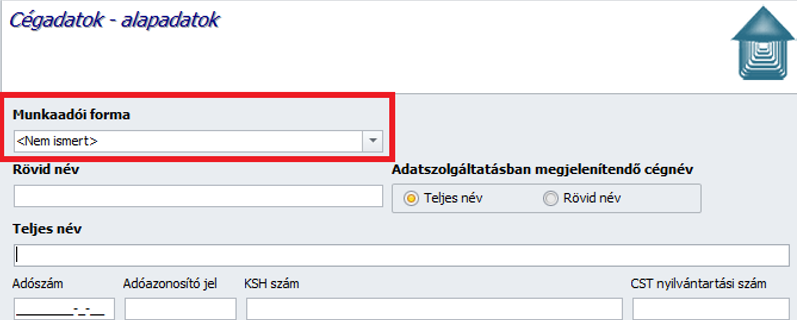

Az egyszerűsített vállalkozói adó 2020.01.01.-től teljes egészében kivezetésre kerül, tehát ez a vállalkozási forma már sem gazdasági társaságként, sem pedig egyéni vállalkozóként nem választható és használható.

Már az évnyitás során a munkaadó forma kitöltése kötelező EVA-s cég esetén. Amennyiben még nem volt információja az új munkaadói formáról évnyitás során és a „Nem ismert” opciót választotta, úgy ne felejtse el még az első számfejtés előtt a megfelelő munkaadói formát beállítani a Beállítások/Cégadatok menüpontban.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020. január 1-ejétől módosul a KIVA mértéke, az eddigi 13%-ról 12%-ra mérséklődik.

Ennek megfelelően módosításra kerültek a program beállításai.

![]()

Egészségügyi szolgáltatási járulék összegének változása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.január 1-től az egészségügyi szolgáltatási járulék összege a következő:

• 7.710 Ft/hó

• 257 Ft/nap

Ennek megfelelően módosításra kerültek a program beállításai.

![]()

Minimálbér, garantált bérminimum változással kapcsolatos fejlesztések

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-as évben várhatóan a szakképzettséget nem igénylő munkakörök esetében – teljes munkaidő esetén – a legkisebb adható bruttó jövedelem összege 149.00 forintról 160.920 forintra emelkedik, a szakképzettséget igénylő munkakörök betöltése esetén a teljes munkaidőre meghatározott legkisebb adható munkabér összege 195.000 forintról 210.600 forintra változik.

Minimálbér 2020 -ban:

160.920 Ft/hónap

37.000 Ft/hét

7.410 Ft/nap

922 Ft/óra

Garantált bérminimum 2020 -ban:

210.600 Ft/hónap

48.420 Ft/hét

9.680 Ft/nap

1.211 Ft/óra

![]()

GYED és táppénz maximum változása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változásával módosul a 2020. évre megállapítható GYED és táppénz maximuma is.

2020-ban a GYED maximálisan folyósítható havi összege 225.290 Ft, a táppénz napi felső határa 10.730 Ft.

A 2020-ban megállapított ellátások kapcsán a program ezeket a felső határokat alkalmazza.

![]()

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Örökbefogadott gyermek esetén a GYED folyósításának szabálya módosításra került.

Abban az esetben, ha az örökbefogadás a GYED jogosultság lejárta előtt kevesebb mint 168 nappal jött létre, függetlenül attól, hogy a gyermek a második életévét már időközben betöltötte, az örökbefogadó akkor is az örökbefogadástól számított 168 napig jogosult a gyermekgondozási díj folyósítására.

A törvényi változásnak megfelelően a program módosításra került.

![]()

Újdonságok, fejlesztések

![]()

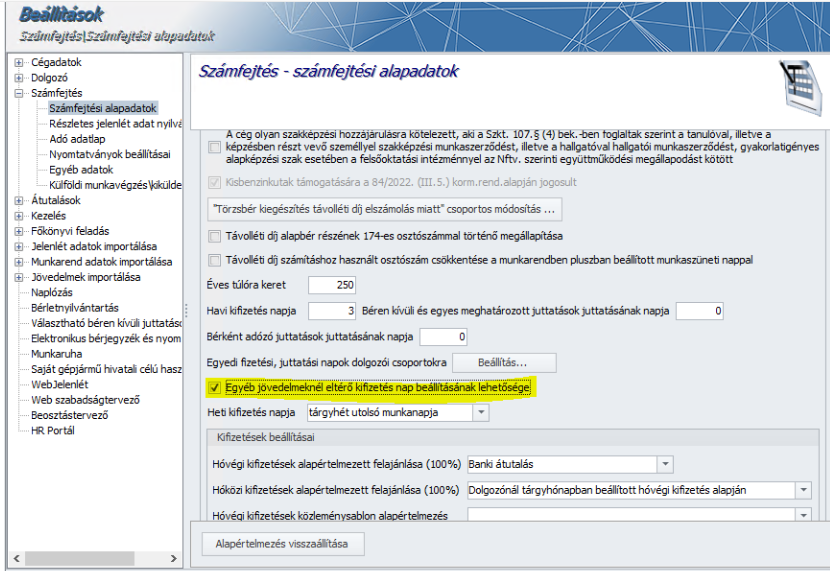

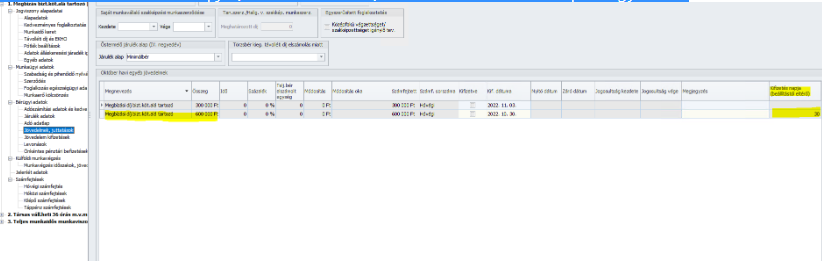

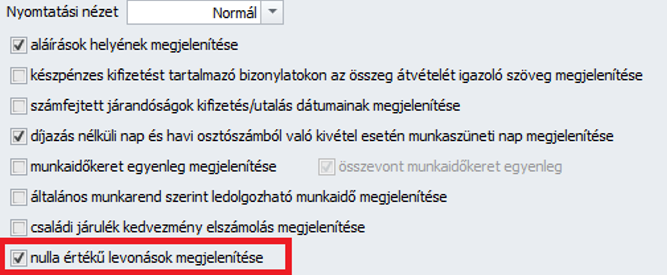

Fizetési jegyzéken letiltások megjelenítése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új opcióként a bér program lehetőséget biztosít a fizetési jegyzéken a nullás értékű letiltás megjelenítésének beállítására.

A Beállítások/Számfejtés beállításai/Nyomtatványok beállításai menüpontban a fizetési jegyzék beállítása egy új funkcióval került kibővítésre:

Amennyiben kivesszük a jelölést a nulla értékű levonások megjelenítése elől úgy számfejtéskor a fizetési jegyzéken nem jelennek meg külön soron a nullás értékű letiltások.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-es bérprogram telepítésével frissítésre kerül az Adatmentő és visszatöltő alkalmazás is.

Ezzel lehetővé válik a 2020- évi bérprogram adatbázisáról is mentést készíteni, illetve a 2020. évi adatbázisba adatokat visszatölteni.

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

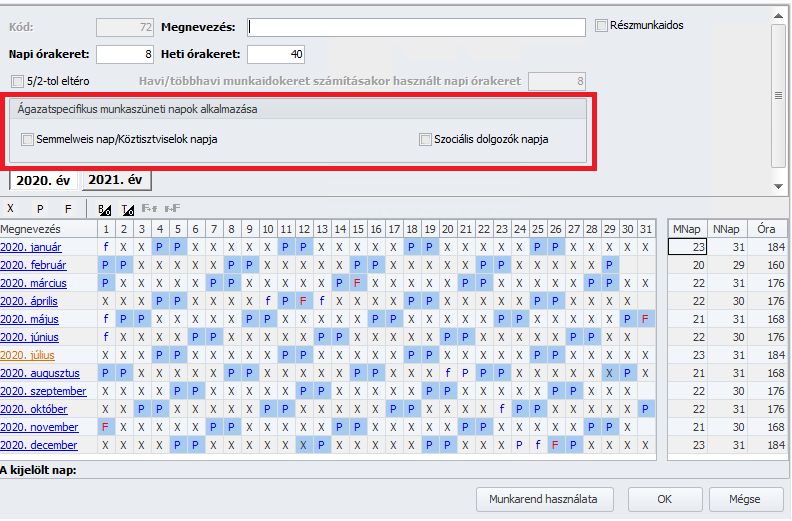

A Nyomtatványok/Munkaügyi menüpontban elérhető a 2020. évi TB naptár.

![]()

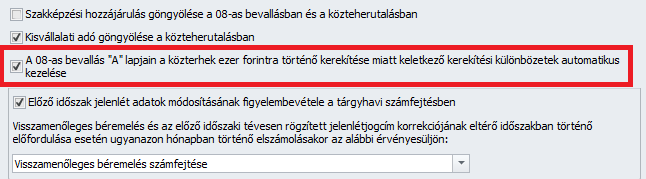

Kerekítési különbözet automatikus kezelése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

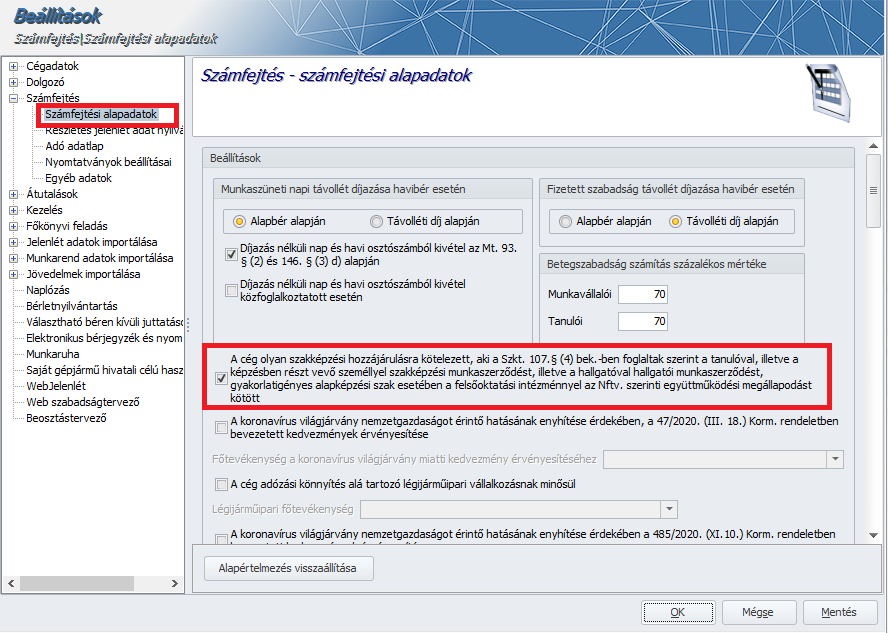

A programban lehetőséget biztosítunk az első bérszámfejtés előtt a 08-as bevallás „A” lapjain a közterhek ezer forintra történő kerekítése miatt keletkező kerekítési különbözet automatikus kezelésének beállítására a Beállítások/Számfejtési beállítások menüpont alatt.

2020-től az új cégként felrögzített cégek esetén ez a paraméter alapértelmezetten bepipálásra kerül.

Évnyitással átemelt 2019-ben már számfejtett cégek esetén manuálisan szükséges igény esetén beállítani, amennyiben a korábbi években nem került bejelölésre.

![]()

Hóközi változások lekövetése Analitikus és Általános bérösszesítő

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben szociális hozzájárulás adókedvezményt jelöltünk a munkavállalónak és a teljes kedvezmény lefedte a munkáltatói közterheknél a szociális hozzájárulás adó összegét és ha az Általános és Analitikus bérösszesítő lekérdezésekor jelölésre került hóközi változások lekövetése a szűrő ablakban, úgy a szociális hozzájárulási adóra vonatkozó adatok nem jelentek meg.

Az új verzió kiadásával a hóközi lekövetés jelölésével megjelennek a szociális hozzájárulási adóra vonatkozó adatok.

![]()

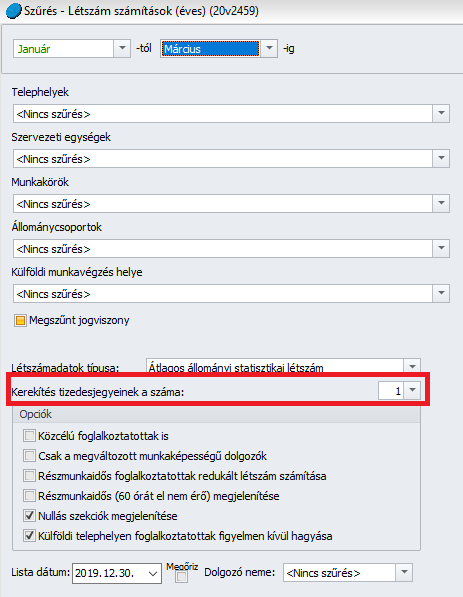

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Adatszolgáltatások/ Létszám számítások menüpontban a havi és az éves létszámnál az alapértelmezett kerekítés tizedesjegyeinek a száma 1-re változott ezzel könnyítve a rehab elszámoláshoz szükséges átlagos állományi létszám adatainak lekérdezését.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Legkésőbb 2020. január 6-án kiadásra kerül egy javító verzió a 2020-as bérprogramra, amely tartalmazni fogja a NAV által kiadott új adatlap módosításait.

Addig is amennyiben mindenképpen szükséges a 2020-as adatlapot kiadni egy leszámolt dolgozónak úgy segédletként elérhető a 2019-es adatlap a programban, amely segítségével manuálisan kitölthető ADATLAP_2020-as nyomtatvány az ÁNYK-ban.