Küldje el ezt a cikket!

Küldje el ezt a cikket!

Kulcs-Bér Verziótájékoztató 2022. augusztus (v2785)

Megjelenési dátum: 2022. augusztus 30.

Felhős Ügyfeleink számára a verzió 2022. augusztus 31-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Új fejlesztések

Jogszabálykövetés

Javítások

Új fejlesztések

![]()

Átalányadózás kezelése a Kulcs-Bérben

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az átalányadózó adózási mód kezelése érdekében A Törzskarbantartás/Közös törzsek pontban új elemeket biztosítunk:

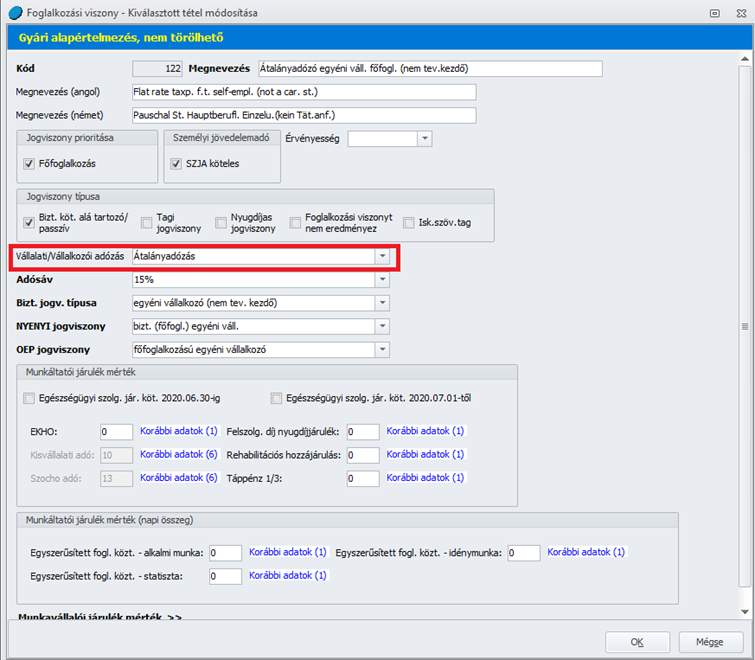

1. A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok törzscsoport négy új foglalkozási viszonnyal került kiegészítésre, amelyek a következők:

- Átalányadózó egyéni váll. főfogl. (nem tev.kezdő)

- Átalányadózó egyéni váll.heti 36 órás m.v.mellett

- Átalánya. e.váll. nap.tag.k.f.,v. f.f. tan. mell.

- Átalányadózó egyéni váll.(főfogl.társ.váll.is)

- Átalányadózó egyéni váll.kieg.tevékenységű

Az új alapértelmezett foglalkozási viszonyok Vállalati/Vállalkozási adózás módja: Átalányadózás

kép 1.

Az új foglalkozási viszonyok beállításra kerültek a következő programrészekben:

- Az Adatszolgáltatások/Létszám számítások pontban (az alapértelmezett és a többi Felhasználó által létrehozott sablonba is bekerülnek a verziófrissítést követően).

- Az Adatszolgáltatások/KSH felé/Negyedéves munkaügyi jelentésre (a frissítés ezt szintén beállítja a Felhasználó által módosított beállításban is).

A verziófrissítés futtatását követően az új foglalkozási viszonyok automatikusan megjelennek, valamint új telepítés esetén is ott lesznek az alapértelmezett foglalkozási viszonyok között.

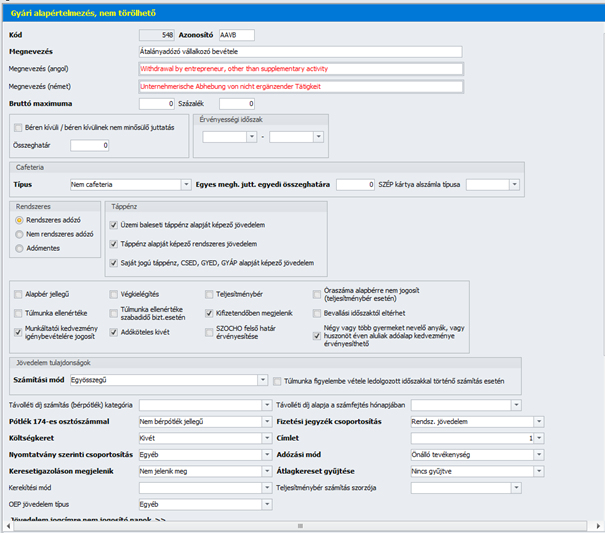

2. Az átalányadózás számfejtéséhez új alapértelmezett jövedelem jogcímeket biztosítunk a Törzskarbantartás/Közös törzsek/Jövedelmek törzsben, amelyek a következők:

- Átalányadózó egyéni vállalkozó bevétele

- Átalányadózó vállalkozó bevétele GYED mellett

- Átalányadózó vállalkozó bevétele (nyugdíjas)

Az új jövedelem jogcímek számítási módja – tekintettel azok átalány jellegére – egyösszegű,

adózási módjuk: önálló tevékenység.

kép 2.

A verziófrissítés futtatását követően az új jövedelem jogcímek automatikusan megjelennek, valamint új telepítés esetén is ott lesznek az alapértelmezett jövedelem jogcímek között.

Az új jövedelem jogcímek kapcsolódó adatszolgáltatásokon történő beállítását biztosítjuk programunkban.

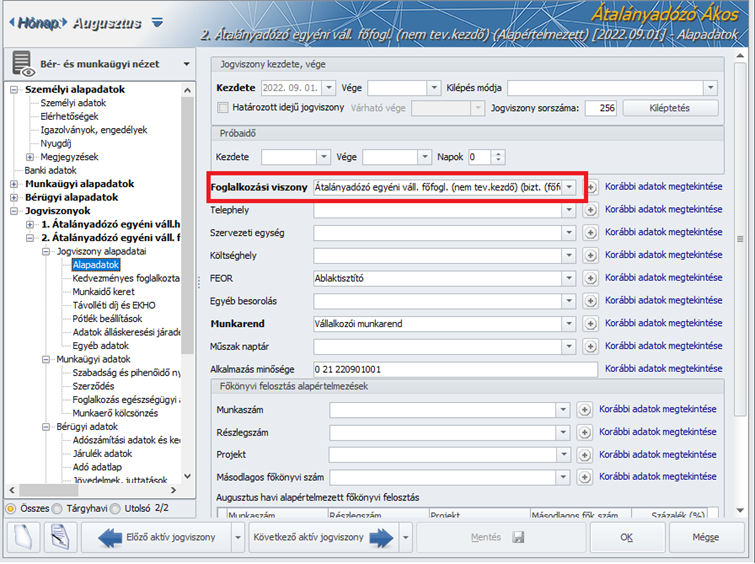

Átalányadózó egyéni vállalkozó jogviszonyos beállításai:

Az átalányadózó egyéni vállalkozó elszámolásának kezelése érdekében a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok pontban foglalkozási viszonyként valamelyik alapértelmezetten biztosított átalányadós foglalkozási viszonyt kell kiválasztani:

kép 3.

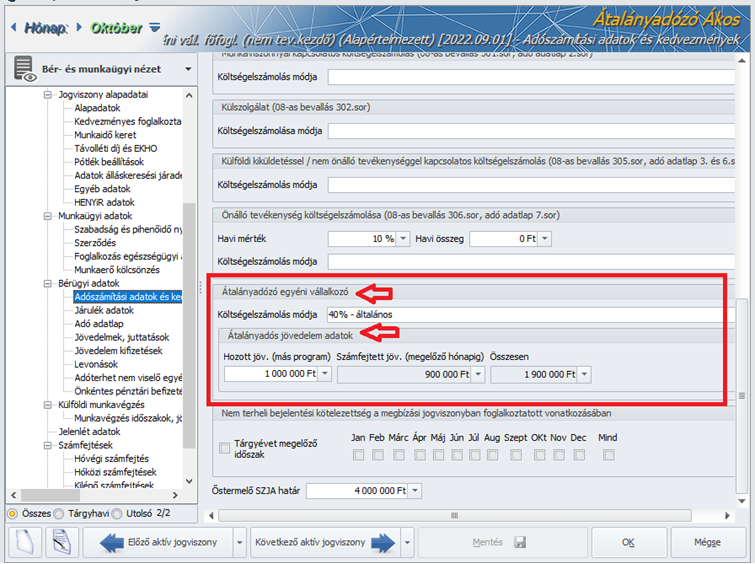

A Dolgozó adatai/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn új táblarészt biztosítunk „Átalányadózó egyéni vállalkozó” megnevezéssel. Ebben a táblarészben

lehet kiválasztani a Költségelszámolás módját, amely 40, 80 vagy 90% lehet, valamint itt kezeli a program az Átalányadós jövedelem adatokat.

Az átalányadós jövedelem adatok rész a következő adatokat tartalmazza:

-Hozott jöv. (más program) – ez a mező szolgál arra, hogy amennyiben az adott évben (vagy annak egy részében) már fennállt az átalányadózó egyéni vállalkozói jogviszony, de vannak olyan hónapok, amelyekre nem a Kulcs-Bérben készült számfejtés – vagy a Kulcs-Bérben készültek el a jelen verzió kiadása előtt is az átalányadózó egyéni vállalkozó számfejtései, de nem Önálló tevékenységű adózási módú jövedelem jogcímen – ilyen esetekben a jelen verzió előtt elszámolt átalányadós jövedelem előzményt ebbe a mezőbe kell rögzíteni annak érdekében, hogy a Kulcs-Bér programban készült számfejtés az éves 1 200 000 forintos mentesített keretösszeget (adómentes határt) helyesen kezelje.

Fontos! Ebbe a mezőbe nem a bevételt, hanem a jövedelmet (bevétel-költség) kell rögzíteni!

-Számfejtett jöv. (megelőző hónapig) – ebben a mezőben a tárgyévben a Kulcs-Bér programban az aktuális hónapot megelőző hónapi számfejtett átalányadós övelemek szummáját jelenítjük meg.

-Összesen -az Összesen mezőben összesíti a program a tárgyévi „Hozott” és a programban az aktuális hónapot megelőző hónapig számfejtett átalányadós jövedelmeket. E tájékoztató adat alapján követni tudja a Felhasználó, hogy az aktuális hónapot megelőző hónapig elszámolt összes jövedelem meghaladta-e már az adómentes határt.

kép 4.

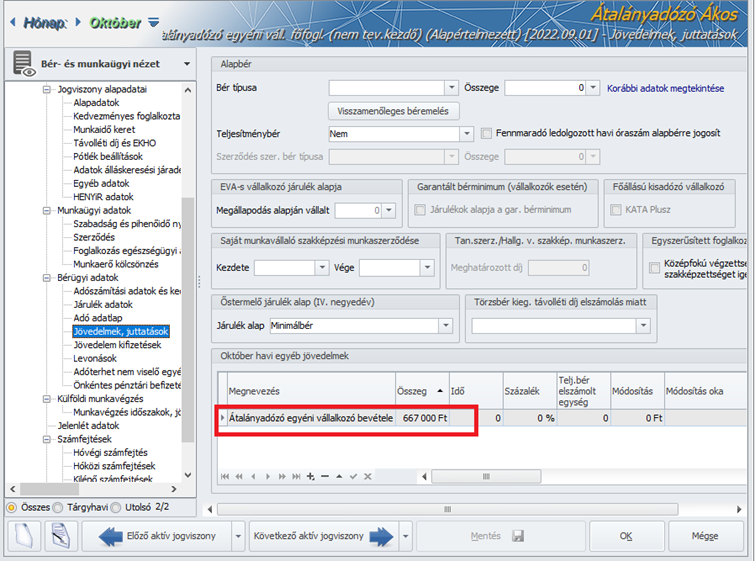

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a megfelelő alapértelmezetten biztosított átalányadózó jövedelem jogcímen rögzíthető az adott havi átalány bevétel:

kép 5.

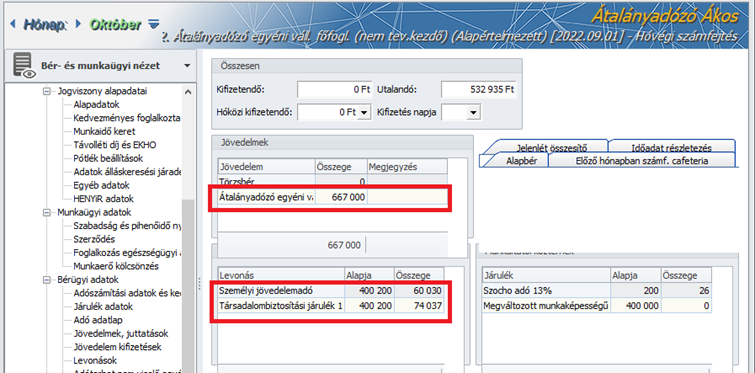

Az Adószámítási adatok és kedvezmények pontban kiválasztott költséghányad valamint berögzített „Hozott” jövedelem adat és az előző hónapig a Kulcs-Bér programban számfejtett átalányadós jövedelmek (lásd: kép 4.), valamint a Jövedelmek, juttatások pontban rögzített aktuális havi átalányadós bevétel összeg alapján (lásd: kép 5.) elkészíthető a számfejtés:

kép 6.

Fontos!

A hónap közben történő foglalkozás minősége kód váltást átalányadózó egyéni vállalkozó esetében a program nem kezeli, ilyen esetben a számfejtést és az adatszolgáltatást kézzel kell korrigálni.

A számfejtést követően az Adatszolgáltatások/NAV felé/2258 bevallás pontban az átalányadózó egyéni vállalkozó 2258 bevallásának gyűjtését a szokásos módon kell elvégezni.

Adatmentő és visszatöltő varázsló újdonságok

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve az alábbi fejlesztések teszik kényelmesebbé és biztonságosabbá az Adatmentő és visszatöltő varázsló használatát:

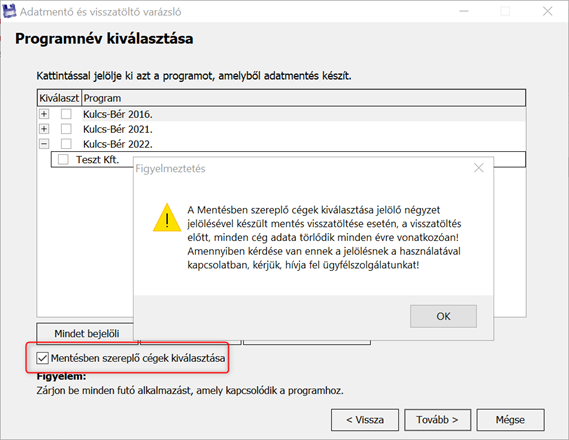

1. A „Mentésben szereplő cégek kiválasztása” opció jelölése esetén új figyelmeztető üzenet jelenik meg:

Ennek az opciónak a használata akkor indokolt, ha a mentés vizsgálat céljából készül, de nem célszerű a teljes állomány beküldése a Kulcs-Soft Nyrt. részére.

Amennyiben a cél biztonsági mentés készítése, akkor teljes mentést kell készíteni az állományról.

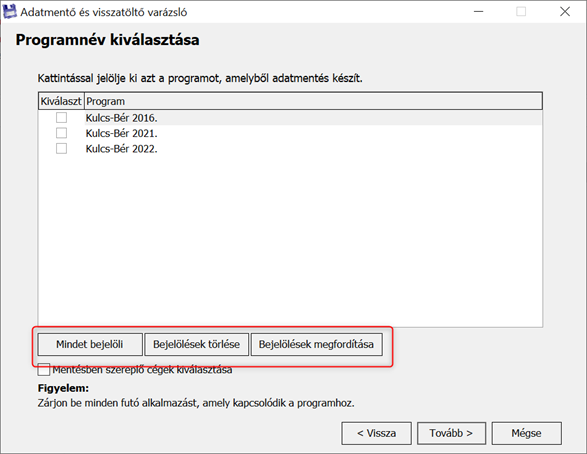

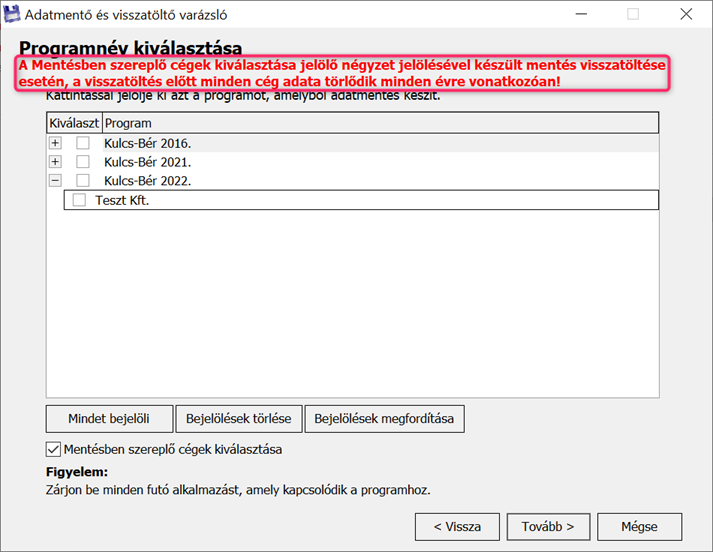

2. A „Mentésben szereplő cégek kiválasztása” opció jelölése esetén alapértelmezetten egy cég sincs jelölve mentésre

3. Az évek, illetve a cégek jelölését az alábbi gombok használata segíti:

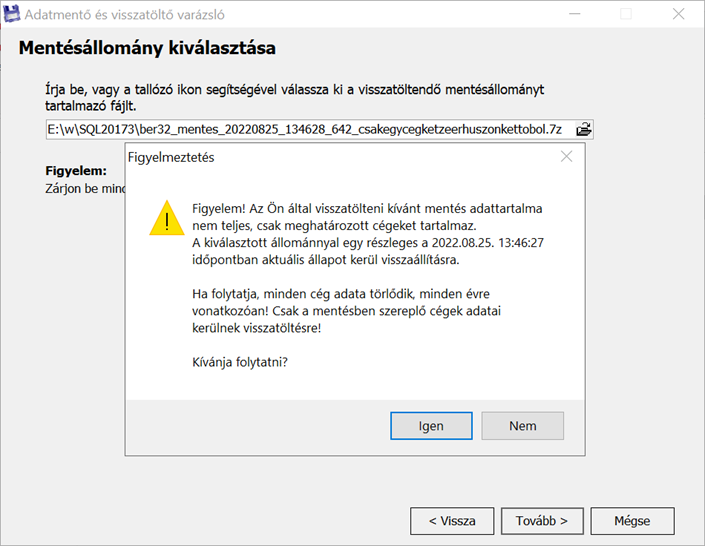

4. A „Mentésben szereplő cégek kiválasztása” opció jelölésével készült mentés betöltése előtt két figyelmeztetést küld a program:

Az Adatmentő és visszatöltő varázsló aktuális leírása itt érhető el.

![]()

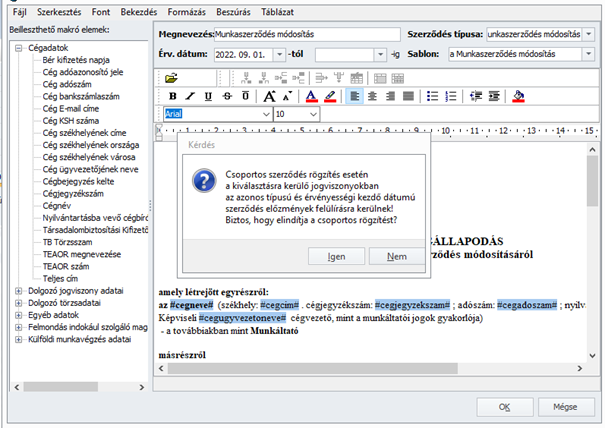

Szerződés sablonok csoportos rögzíthetőségének biztosítása

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

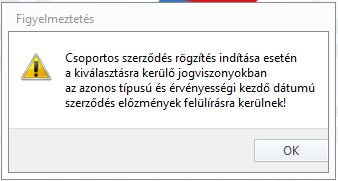

Jelen verziónktól kezdődően az Elszámolás pontban új almenüpontot biztosítunk „Csoportos szerződés rögzítés” megnevezéssel. A Csoportos szerződés rögzítés pontra kattintva az az alábbi üzenetpanelt jeleníti meg a program:

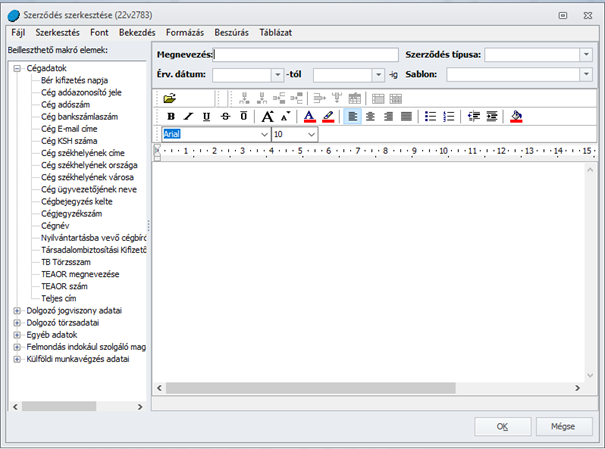

Az OK gombra kattintva megjelenik az általános szűrőablak, amelyben meghatározhatjuk a foglalkoztatotti kört, amelyre vonatkozóan a szerződést rögzíteni szeretnénk. A megfelelő szűrőfeltételek beállítását követően OK gomb kattintásra megjelenik a szerződés szerkesztő felülete, amelyen a Dolgozó adatai/Jogviszonyok/Munkaügyi adatok/Szerződés képernyővel azonos módon adhatók meg a szerződés feltételei.

A megfelelő feltételek beállítását követően az Ok gombra kattintva ismét üzenetpanelt jelenít meg a program:

Az Igen gombra kattintva sor kerül a szerződés rögzítésére a kiválasztott dolgozói jogviszonyokban.

Fontos: Egyetlen különbség van az egyedi és a csoportos rögzítés között, a csoportos rögzítés felülírja az azonos típusú és kezdő dátumú sablonokat, egyedi rögzítés során viszont nem írjuk felül ilyen esetben a korábban rögzítettet.

Jogszabálykövetés

![]()

A hónap egy részében külföldi munkavégzés alapján megállapítandó szocho és TB járulékalap osztószámának változása 2022. augusztus 26-tól

Kulcs-Bér Európa verzióban elérhető funkció

A TBJ és a szocho törvények változása miatt programunkban a hónap egy részében külföldi munkavégzés alapján megállapítandó szocho és TB járulékalap osztószámaként 2022. augusztus 25-ét követő kifizetések esetében a munkarend szerinti osztószámot alkalmazza akkor is, ha a külföldi részidőszak TB és szocho alapját a KSH átlagkereset alapulvételével kell meghatározni.

A fentieknek megfelelően

A 2022. augusztus hónap számfejtésével kapcsolatban:

- Amennyiben a biztosított augusztus hónap egy részében külföldön végez munkát és az augusztus havi munkabér elszámolására 2022.augusztus 25-ét követően kerül sor, ebben az esetben a külföldi munkavégzés időszakának TB járulék (és SZOCHO) kötelezettségét a külföldi munkavégzés időszakában érvényes munkarend osztószáma alapján arányosan határozza meg a program abban az esetben is, ha a TB járulék (és SZOCHO) alapja a KSH átlagkereset alapján kerül meghatározásra.

- Amennyiben a biztosított augusztus hónap egy részében külföldön végez munkát és az augusztus havi munkabér elszámolására 2022.augusztus 26-át megelőző időpontban kerül sor, ebben az esetben a külföldi munkavégzés időszakának TB járulék (és SZOCHO) kötelezettségét 30 napos osztószám alapján arányosan határozza meg a program, amennyiben a TB járulék (és SZOCHO) alapja a KSH átlagkereset alapján kerül meghatározásra.

2022. augusztust követő hónapok esetében esetben

- a külföldi munkavégzés időszakának TB járulék (és SZOCHO) kötelezettségét a külföldi munkavégzés időszakában érvényes munkarend osztószáma alapján arányosan határozza meg a program abban az esetben is, ha a TB járulék (és SZOCHO) alapja a KSH átlagkereset alapján kerül meghatározásra.

Jogszabályi háttér:

2022. évi XXIV. törvény

209. § (2) Hatályát veszti a szociális hozzájárulási adóról szóló 2018. évi LII. törvény 1. § (8) bekezdésében a „(naptári napokra)” szövegrész. (Hatályos:2022.08.26-tól)

Amit módosított:

Szocho tv.:

1- § (8) Ha a természetes személy ugyanazon adómegállapítási időszakra Magyarországon adóztatható és Magyarországon nem adóztatható jövedelmet is szerez, az adóalap megállapításánál az (1)-(3) bekezdéseket megfelelően együttesen kell alkalmazni, azzal az eltéréssel, hogy a (3) bekezdés alkalmazásakor az alapbér vagy más díjazás azon időszakra (naptári napokra) vonatkozó arányos részét kell figyelembe venni, amelyben a jövedelem külföldön adóztatható.

A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény módosítása

217. § A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény 1. melléklet 4. pontjában a „43. §” szövegrész helyébe a „42. §” szöveg lép. 218. § Hatályát veszti a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény 27. § (6) bekezdés b) pontjában a „(naptári napokra)” szövegrész. Hatályos: (Hatályos:2022.08.26-tól)

Amit módosított:

TBJ.

27. § (6) Ha a biztosítással járó jogviszonyból származó, tárgyhónapra eső jövedelem egy része Magyarországon, másik része külföldön adóztatható, járulékalapként

a) az (1) bekezdés a) pontjában meghatározott jövedelmet és

b) az (1) bekezdés b) pontjában említett járulékalapot képező jövedelem összegének azon időszakra (naptári napokra) vonatkozó arányos részét, amelyben a jövedelem külföldön adóztatható

együttesen kell figyelembe venni.

Törvénymódosító indítványban ( https://www.parlament.hu/irom42/00360/00360.pdf ) indoklás:

Szocho:

Az 1. ponthoz: A jövedelemadóztatás rendszerében a Magyarországon adóztatható jövedelemrész megállapítása során a munkanapokat szükséges alapul venni. Ettől eltérően a hatályos szabályok alapján a társadalombiztosítási járulék és a szociális hozzájárulási adó esetében naptári napok alapján kerül meghatározásra a közteher arányos mértéke. A módosítás nyomán az arányosítást naptári napok helyett a munkanapok alapján kell elvégezni.

TB:

A jövedelemadóztatás rendszerében a Magyarországon adóztatható jövedelemrész megállapítása során a munkanapokat szükséges alapul venni. Ettől eltérően a hatályos szabályok alapján a társadalombiztosítási járulék és a szociális hozzájárulási adó esetében naptári napok alapján kerül meghatározásra a közteher arányos mértéke. A módosítás nyomán az arányosítást naptári napok helyett a munkanapok alapján kell elvégezni.

2022. szeptember 1-től nem kell megfizetni a 13% kifizetői ekho-t, csak a 15% ekho-t kell levonni az ekho-s tevékenység keletkeztette jövedelemből

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2022. szeptember 1-től nem kell megfizetni a 13% kifizetői ekho-t, csak a 15% ekho-t kell levonni az ekho-s tevékenység keletkeztette jövedelemből.

A foglalkozási viszony törzsben minden olyan alapértelmezetten biztosított foglalkozási viszony esetében, amelynél a kifizetői ekho (13%) bejelölt, annak érvényességét 2022.08.31-i dátummal lezárásra került egy 0 %-os 2022.09.01-i kezdetű sorral.

A 2208M-10 lap gyűjtése a fenti beállítások megtétele után helyes, tehát a 08 gyűjtésével kapcsolatosan nincs feladat.

Jogszabályi háttér:

A Kormány 297/2022. (VIII. 9.) Korm. rendelete egyes egyszerűsített közteherviselést lehetővé tévő rendelkezések alkalmazásáról

A Kormány az Alaptörvény 53. cikk (2) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a katasztrófavédelemről és a hozzá kapcsolódó egyes törvények módosításáról szóló 2011. évi CXXVIII. törvény 51/A. § (3) és (4) bekezdésére, a 6. § tekintetében az Alaptörvény 53. cikk (3) bekezdésében meghatározott eredeti jogalkotói hatáskörében, a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius katasztrófa magyarországi következményeinek elhárításáról szóló 2022. évi VI. törvény 2. § (1) bekezdése szerinti országgyűlési felhatalmazás alapján, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény (a továbbiakban: Ekho tv.)

3. § (2a) bekezdését a 2022. évre nem kell alkalmazni.

(2) Az Ekho tv. 4. § (3) bekezdésének rendelkezésétől eltérően a kifizető nem fizet egyszerűsített közteherviselési hozzájárulást a közteherfizetési kötelezettségét az Ekho tv. szerint teljesítő magánszemély részére a foglalkozása ellenértékeként juttatott bevétel után.

2. § A kisadózó vállalkozók tételes adója szerinti adóalanyiság választására nem jogosult vagy azt nem választó, 2022. augusztus 31-én a kisadózó vállalkozások tételes adóját alkalmazó egyéni vállalkozó a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 50–56. §-a szerinti átalányadózás 2022. szeptember 1-jétől történő választása esetén 2022. augusztus 31-ét követően a 2022. évben megszerzettvegyéni vállalkozói bevétele tekintetében a rá vonatkozó – az Szja tv. 50. § (1) bekezdés c) pontja szerinti – bevételivértékhatár harmadáig alkalmazhatja az átalányadózást, azzal, hogy az Szja tv. 50. § (7) bekezdésének rendelkezését nem alkalmazza.

3. § A 2022. augusztus 31-én a kisadózó vállalkozások tételes adóját alkalmazó közkereseti társaság, betéti társaság, egyéni cég, ügyvédi iroda nem köteles a számvitelről szóló 2000. évi C. törvény 2/A. § (4) bekezdése szerinti nyitó mérlegét könyvvizsgálóval ellenőriztetni.

4. § (1) Ha a legfeljebb 2022. augusztus 31-éig kisadózó vállalkozások tételes adóját alkalmazó betéti társaság, közkereseti társaság (a továbbiakban együtt: gazdasági társaság) az egyszerűsített végelszámolását az állami adó- és vámhatósághoz 2022. szeptember 30-ig bejelenti, a gazdasági társaság kisadózóként bejelentett tagja a gazdasági társaság egyszerűsített végelszámolásának az állami adó- és vámhatósághoz történő bejelentése napjától az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvény 3. § (2) bekezdés d) pontja szerinti feltétel hiányában is felvehető az egyéni vállalkozói nyilvántartásba. (2) Az egyszerűsített végelszámolás bejelentésére az (1) bekezdésben előírt határidő az egyéni vállalkozói nyilvántartásba történő felvétel szempontjából jogvesztő. (3) Az egyéni vállalkozók nyilvántartását vezető szerv törli az egyéni vállalkozót a nyilvántartásból, ha a gazdasági társaság egyszerűsített végelszámolása a gazdasági társaság megszűnése nélkül ér véget, ideértve, ha az egyszerűsített végelszámolás felszámolási eljárásként folytatódik.

5. § (1) Ez a rendelet – a (2) és (3) bekezdésben foglalt kivétellel – a kihirdetését követő napon lép hatályba.

(2) Az 1. §, a 2. § és a 3. § 2022. szeptember 1-jén lép hatályba. (3) A 6. § az e rendelet kihirdetését követő 15. napon lép hatályba.

6. § (1) A Kormány e rendelet hatályát a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius katasztrófa magyarországi következményeinek elhárításáról szóló 2022. évi VI. törvény hatályvesztéséig meghosszabbítja.

(2) Ez a rendelet a szomszédos országban fennálló fegyveres konfliktus, illetve humanitárius katasztrófa magyarországi következményeinek elhárításáról szóló 2022. évi VI. törvény hatályvesztésekor hatályát veszti.

Javítások

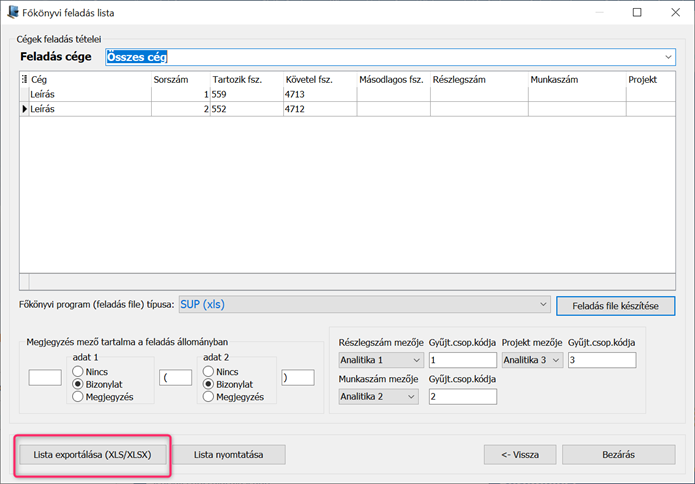

Főkönyvi feladás Excel exportban számformátum javítása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Más rendszerek felé történő főkönyvi feladásról készült Excel export esetén a fájlban szereplő számok nem szám formátumban kerültek rögzítésre. Jelen verziónkban a hiba javításra került.

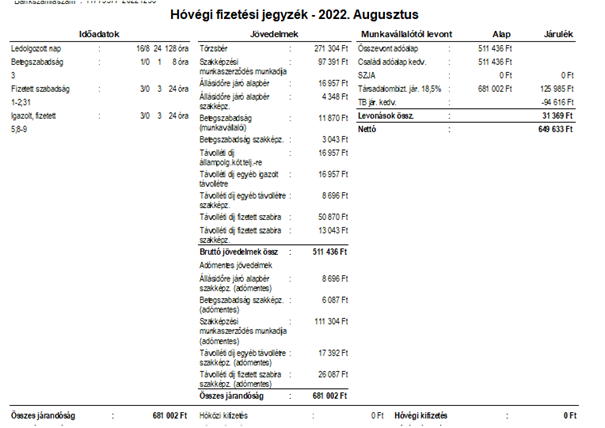

Szakképzési munkaszerződéssel foglalkoztatott egyéb jövedelmei – fizetési jegyzék csoportosítás

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban hibásan kerültek felosztásra a hóvégi fizetési jegyzék Jövedelmek oszlopában az adóköteles és az adómentes jövedelem jogcímek (ez elszámolási hibát nem okozott). A hiba jelen verziónkban már nem tapasztalható.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|