Hogyan állíthatom be a több műszakos munkavállaló beosztását, és automatikus pótlékszámítását?

Munkaidő keret: A munkaidőkeretben történő elszámolás érdekében a következő adatokat kell megadni a programban:

A program minden hónap lezárásakor, a hónapzárás részeként, minden az adott hónapban lejáró munkaidőkeret helyett egy új munkaidőkeret időszakot generál az lezárt munkaidőkeret adatainak megfelelően.

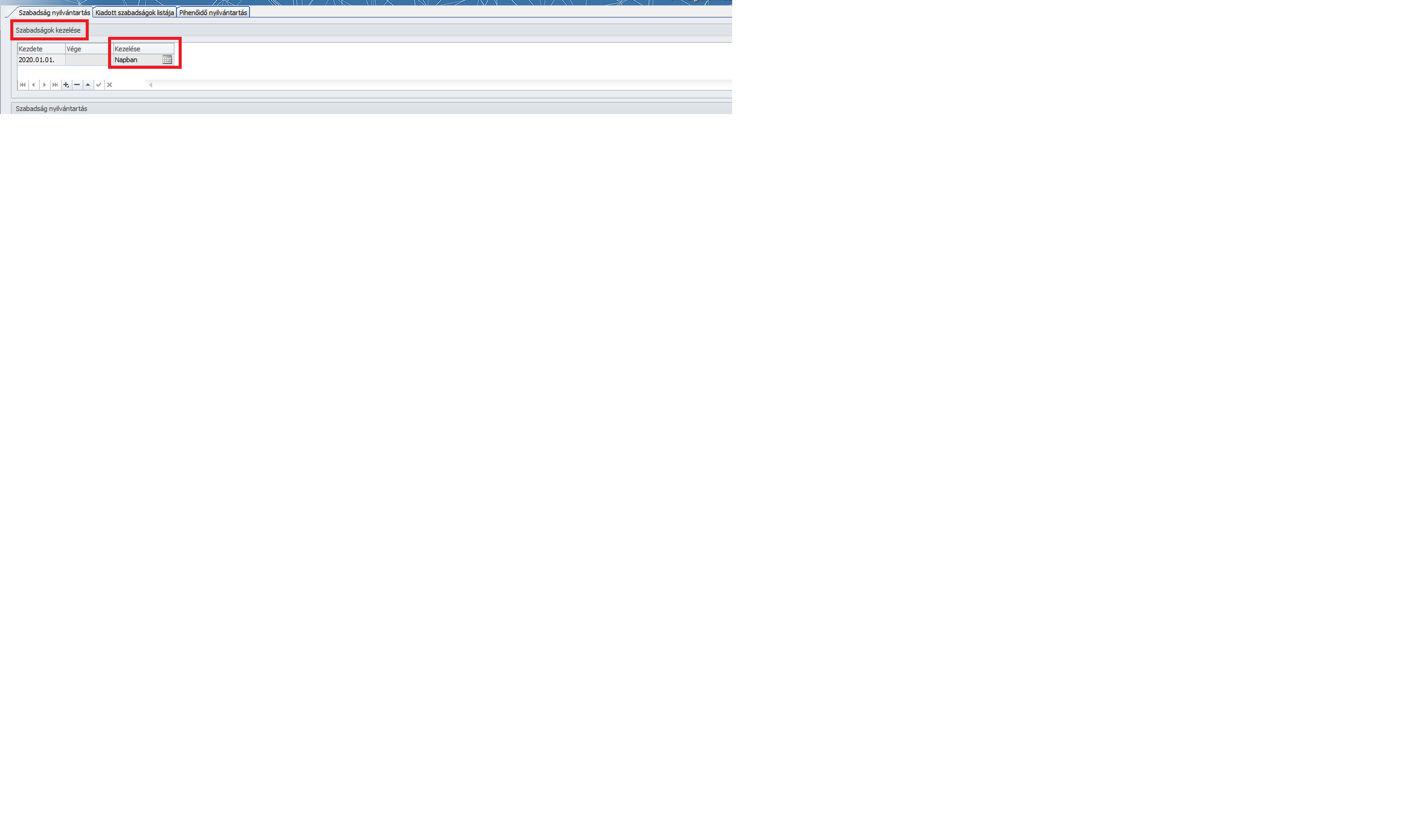

A munkaidőkeret kezeléshez elengedhetetlen, hogy minden munkavállalóhoz hozzárendeljük a munkaidőkeret időtartamát és az elszámolás feltételeit. A munkaidőkeretet hozzárendelhetjük a munkavállalóhoz

- egyénileg a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai//Munkaidő keret menüpontban, valamint

- csoportosan, ha több munkavállalónak ugyanazon időszakra vonatkozó munkaidőkeretet szeretnénk beállítani. Utóbbit az Elszámolás/Csoportos munkaidőkeret menüpontban tehetjük meg.

A Munkaidőkeretben történő foglalkoztatás kezelése 2 féle módon lehetséges a Kulcs-Bér programban:

Munkaidőkeret elszámolás munkarendben kezelt adatok alapján:

Munkarendben kezelt adatok alapján történő munkaidőkeret elszámolás a programban azt jelenti, hogy a munkavállaló beosztása megegyezik a tényleges munkavégzéssel, így nem szükséges a beosztás és a tényleges napi munkaidő külön rögzítése.

A program a csak munkarend alapú munkaidőkeret elszámoláskor automatikus pótlékelszámolást nem végez, csak a munkaidőkeret elszámolás történik meg.

Amennyiben ezt a módszert szeretnénk az elszámolás során használni a következő beállításokra van szükség:

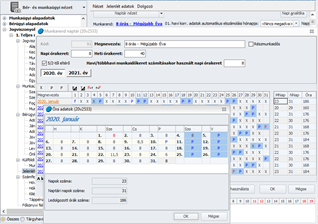

4. A havi munkaidő adatok kezelésére több helyen is lehetőség van a programban. Kezelhetjük a Dolgozó adatain belül a Jelenlétadatok menüben, több munkavállaló rögzítése esetén az Elszámolás/Jelenlétadatok kezelése/Jelenlétadatok rögzítése menüben is.

Mindkét helyen a rögzítés menete a következő:

- a jelenlétadatok képernyőn kattintsunk a kék színű betűkkel jelzett Munkarend megnevezésre, majd a megnyíló egyedi munkarendben rögzítsük a munka és pihenőnapokat és ha napi egyenlőtlen munkarendben kerül foglalkoztatásra a munkavállaló, akkor a munkarendben a Megnevezés oszlopban található hónap névre kattintva be kell állítani a napi ténylegesen ledolgozott munkaidőt (étkezési idő nélküli munkaidő). Az adatok a jelenlétadatba a mentést követően a Feltölt gomb megnyomásával kerülnek a Jelenlétadatokhoz feltöltésre.

- A munkarend adatok betöltését követően a Jelenlétadatok felületen feltöltjük az esetleges távolléteket.

- Amennyiben a munkavállaló beosztáson felül rendkívüli munkaidőben munkát végzett, ezeket az órákat a Jelenlét adatokban a legfelső narancssárga színű sorban a rendkívüli munkavégzés napjának oszlopában kell beírni.

|

A havi munkarend és munkaidő adatokat excel táblákból munkarend vagy jelenlét importtal is betölthetjük a programba.

A Jelenlétadatok rögzítését követően a Hóvégi számfejtésben az Új számfejtés gomb megnyomásával elkészül a számfejtéssel együtt a munkaidőkeret elszámolás is. Több havi munkaidőkeret esetén a munkaidőkeret elszámolás minden esetben a munkaidőkeret lezárásnak hónapjában készül el. A köztes hónapokban havibéresek esetében a munkavállaló részére a havi bérének megfelelő összegű díjazásban részesül, míg órabéres munkavállaló esetében a munkaidőkeret beállításának megfelelő elszámolás történik. A program a munkaidőkeret lezárásának hónapjában a számfejtéskor összehasonlítja a munkaidő keretben ledolgozható órák számát a munkarendben feltöltött ledolgozott óraszámmal, figyelembe véve a távol töltött idők óraszámait is, amennyiben a ténylegesen ledolgozott óraszám meghaladja a ledolgozandó óraszámot a többlet órákra elszámolja a munkanapra járó rendkívüli munkavégzés alapdíját és pótlékát (50%). Amennyiben pedig a ténylegesen ledolgozott óraszám, figyelembe véve a távol töltött időket is, nem éri el a munkaidőkeretben meghatározott ledolgozandó óraszámot, akkor órabéres munkavállaló esetében Állásidő, míg havibéres munkavállaló esetében a Munkaidőkeret bérkiegészítés címen elszámolja a program a le nem dolgozott munkaidőt.

A munkavállaló fizetési jegyzékén, amennyiben a Beállítások/Számfejtés beállításai/Nyomtatványok beállításában bejelölésre kerül a Munkaidőkeret elszámolás megjelenítése, megjelenik a munkaidőkeret elszámolás is.

Munkaidőkeret elszámolás munkarend adatok és részletes jelenlétadatok alapján

Munkarend adatok és részletes jelenlétadatok alapján történő munkaidőkeret elszámolás a programban azt jelenti, hogy a munkavállaló munkaidő beosztását a munkarendben, míg a tényleges jelenlét adatokat a Dolgozó adatai/Jogviszonyok/Jelenlétadatok Napi analitika képernyőjén rögzíthető műszaktípusok alapján számoljuk el, mely lehetővé teszi a munkaidő keret elszámoláson túl az automatikus pótlék elbírálás és elszámolás lehetőségét is.

Amennyiben ezt a módszert szeretnénk az elszámolás során használni a következő beállításokra van szükség:

A munkarendben rögzített beosztás adatok a mentést követően a Feltölt gomb megnyomásával kerülnek a Jelenlétadatokhoz feltöltésre.

- A munkarend adatok betöltését követően a Jelenlétadatok felületen bejelöljük az esetleges távolléteket.

- A tényleges napi munkaidő adatok feltöltését a Napi analitika gombra kattintva megjelenő felületen töltjük fel.

Napi analitika rögzítésnél feltölthetjük a munkanapokhoz a műszak típusokat a napi munkaidő kezdete és vége, valamint az étkezési idő kezdete és vége adatát. Amennyiben a munkavállaló magáncélú távolléten volt azt is ezen ablakban tudjuk rögzíteni.

A havi munkarend és részletes munkaidő adatokat (távollétek, műszaktípusok, napi munkaidő és étkezési idő adatait) munkarend vagy jelenlét importálással is betölthetjük a programba.

A részletes jelenlétadatok rögzítését követően a Hóvégi számfejtésben az Új számfejtés gomb megnyomásával elkészül a számfejtéssel együtt a munkaidőkeret elszámolás is. Több havi munkaidőkeret esetén a munkaidőkeret elszámolás minden esetben a munkaidőkeret lezárásnak hónapjában készül el. A köztes hónapokban havibéresek esetében a munkavállaló részére a havi bérének megfelelő összegű díjazásban részesül, míg órabéres munkavállaló esetében a munkaidőkeret „Órabéres havi elszámolt óraszáma” mező beállításának megfelelő elszámolás történik. A program a munkaidőkeret lezárásának hónapjában a számfejtéskor összehasonlítja a munkaidő keretben ledolgozható órák számát a Jelenlét adatban távol töltött napok óraszámaival és a Napi analitikában feltöltött ledolgozott óraszámmal, figyelembe véve az étkezési időre vonatkozó beállítás szerinti órák számát, valamint a Magáncélú távolléttel töltött idők óraszámait is, amennyiben a ténylegesen ledolgozott óraszám meghaladja a ledolgozandó óraszámot a többlet órákra elszámolja a rendkívüli munkavégzés alapdíját és pótlékát. Amennyiben pedig a ténylegesen ledolgozott óraszám, figyelembe véve a távol töltött időket is, nem éri el a munkaidőkeretben meghatározott ledolgozandó óraszámot, akkor órabéres munkavállaló esetében Állásidő, míg havibéres munkavállaló esetében a Munkaidőkeret bérkiegészítés címen elszámolja a program a le nem dolgozott munkaidőt.

A munkavállaló fizetési jegyzékén, amennyiben a Beállítások/Számfejtés beállításai/Nyomtatványok beállításában bejelölésre kerül a Munkaidőkeret elszámolás megjelenítése, megjelenik a munkaidőkeret elszámolás is.

A munkavállalók munkaidőkeret elszámolását csoportosan lekérdezhetjük a Munkaidőkeret felhasználtsági lista futtatásával.

|

|

|

Részletes jelenlét adatok kezelésének leírása » |

Megjelenési dátum: 2021. január 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Álláskeresési járadék igazolólap aktualizálása

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

![]()

Álláskeresési járadék igazolólap aktualizálása

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár az „Igazolólap az álláskeresési járadék és az álláskeresési segély megállapításához” nyomtatvány adattartalmát előíró 34/2009. (XII.30.) NGM rendelet szövege 2019.III.29. óta nem változott, a NFSZ oldalán a nyomtatvány minta szövegét kiegészítették az alábbiak szerint:

A Munkaadó adatai I. számozást kapott:

I. Munkaadó adatai:

A Munkavállaló adatai II. számozást kapott:

II. Munkavállaló adatai:

A 12. pont feletti szövegrész III. számozást kapott és a követkző szövegre módosult:

III. A munkaviszonyra, a megbízási jogviszonyra vonatkozó adatok*:

A 13-14-15.pontok szövege kiegészült a megbízási jogviszony szövegrészekkel:

13. Munkaviszony, megbízási jogviszony kezdete:

14. Munkaviszony, megbízási jogviszony vége:

15. A munkaviszony, a megbízási jogviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napja (az időszak kezdete):**

A 16. pont szövege kiegészítésre került az alábbiak szerint:

16. A munkaviszony, a megbízási jogviszony megszűnésének, a mezőgazdasági igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy naptári negyedévben elért társadalombiztosítási járulékalap összege, illetve a 2020. 06. 30-ig elért jövedelmek tekintetében a munkaerő-piaci járulékalap összege (Ft):**

A 17. pont szövege kiegészítésre került az alábbiak szerint:

17. A munkaviszony, a megbízási jogviszony, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy teljes naptári negyedévben elért azon hónapoknak száma, amelyekben volt járulékalap (az érintett hónapok száma):**

A 21. pont szövege kiegészítésre került az alábbiak szerint:

21. Jelen Igazolólapon munkaviszonyként felsorolt jogviszonyok, megbízási jogviszony megszűnésekor (megszüntetésekor), valamint mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység, vagy egyéni vállalkozói tevékenység esetén az igazolvány visszavonásakor irányadó, szerződésben megállapított alapbér/illetmény/megbízási díj/bevétel/díjazás összege (Ft.) :**

Kitöltési útmutató

az álláskeresési járadék és az álláskeresési segély megállapításához szükséges igazolólaphoz

Magyarázat az egyes pontokhoz:

III. Az igazolólap tekintetében munkaviszonynak minősül: közalkalmazotti, közszolgálati, kormányzati szolgálati jogviszony, állami szolgálati jogviszony, bírósági és igazságügyi, valamint ügyészségi szolgálati viszony, a közfoglalkoztatási jogviszony, a biztosított bedolgozói – és az 1994. június 1-jét megelőzően létesített – ezzel egy tekintet alá eső bedolgozói jogviszony, a nevelőszülői foglalkoztatási jogviszony, a szövetkezeti tag munkaviszony jellegű munkavégzésre irányuló jogviszonya – ide nem értve az iskolai szövetkezet nappali tagozatos tanuló, hallgató tagját -, a Magyar Honvédség, rendvédelmi szervek és nemzetbiztonsági szolgálatok hivatásos és szerződéses állományú tagjának szolgálati viszonya, az egyéni, illetőleg társas vállalkozói tevékenység, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység.

12. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

13. pont: Nevelőszülői foglalkoztatási jogviszony esetén a jogviszony kezdete a nevelőszülői foglalkoztatási jogviszony kezdete. Amennyiben a hivatásos nevelőszülői jogviszony a törvény erejénél fogva [a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 163. § (1) bekezdés] alakult át nevelőszülői foglalkoztatási jogviszonnyá, úgy a jogviszony kezdetén a hivatásos nevelőszülői jogviszony kezdetét kell érteni.

14. pont: Nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a jogviszony befejező időpontjaként az álláskeresési járadék iránti kérelem benyújtását megelőző hónap utolsó napját kell érteni. A kérelem benyújtásának időpontját a nevelőszülő a kérelem másolatával igazolja. Az igazolólap további pontjainak vonatkozásában nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a nevelőszülői foglalkoztatási jogviszony megszűnésének időpontján az e pontban feltüntetett időpontot kell érteni.

15. pont: A munkaviszony megszűnésének időpontját megelőző négy teljes naptári negyedév kezdő napjának meghatározása során az aktuális naptári negyedév (az a naptári negyedév, melynek időtartamára a munkaviszony megszűnésének időpontja esik) nem tartozik bele a megelőző négy teljes naptári negyedévbe, ideértve azt az esetet is, amikor a munkaviszony a naptári negyedév utolsó napján szűnik meg.

16. pont: A vizsgált időszak 15. pontban meghatározott kezdetétől számított négy teljes naptári negyedévben elért társadalombiztosítási járulékalap összegének alapulvételével kell kiszámítani. A 2020. 06. 30-ig elért jövedelmek tekintetében a fent meghatározott időszak kezdetétől számított négy teljes naptári negyedévben elért munkaerő-piaci járulékalap összegének alapulvételével kell kiszámítani.

Ha az álláskereső nem az egész hónapra vonatkozóan rendelkezik járulékalappal, a hónapot az összeg kiszámítása során töredékhónapként kell figyelembe venni.

Ha a megelőző négy naptári negyedévben az álláskeresőnek egyáltalán nincs járulékalapja, akkor az álláskeresési járadék megállapításának alapja a jogosultság kezdő napján hatályos kötelező legkisebb munkabér 130 százaléka.

17. pont: Az érintett hónapok számát a következőképpen kell meghatározni:

a) teljes hónap: olyan hónap, amelyben az álláskeresőnek a teljes hónapra vonatkozóan volt járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya a hónap első napjától a hónap utolsó napjáig fennállt, és amely alatt a munkavállalónak járulékfizetés alól mentes időszaka nem volt;

b) töredékhónap: olyan hónap, amelyben a álláskeresőnek nem volt a teljes hónapra vonatkozóan járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya nem állt fenn a hónap első napjától a hónap utolsó napjáig, illetve amely alatt a munkavállalónak járulékfizetés alól mentes időszaka volt.

Az érintett hónapok számának meghatározásakor a teljes hónapot 1 hónapszámmal kell figyelembe venni.

A töredékhónapok esetében a hónapszám számítási módja: az aktuális hónapon belül azoknak a naptári napoknak a számát, amelyekre vonatkozóan az álláskeresőnek volt járulékalapja, el kell osztani az aktuális hónap naptári napjainak számával. A töredékhónaphoz tartozó hónapszám az így kapott törtszám – a kerekítés általános szabályai szerint – két tizedesre kerekített értéke.

Az igazolólap 17. pontjához a vizsgált időszakba tartozó hónapok fenti módon kiszámolt egész és törthónapok hónapszámainak összegét kell írni.

18. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

19. pont: E pontban a munkaviszony alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság teljes időtartamát – beleértve az első 30 napot is – kell feltüntetni. A munkaviszony ideje alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság időtartamában nem kell feltüntetni az alábbi jogcímen igénybe vett fizetés nélküli szabadságokat:

a) háromévesnél – ha az álláskereső a gyermek gondozása céljából gyermekgondozást segítő ellátásban részesül, tizennégy évesnél – fiatalabb gyermek gondozása, vagy tizenkét évesnél fiatalabb beteg gyermek otthoni ápolása,

b) hozzátartozó ápolása,

c) önkéntes tartalékos katonai tényleges szolgálatteljesítés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

20. pont: Az adott jogviszony foglalkoztatási feltételeit meghatározó törvény szerinti megszűnési mód feltüntetése szükséges, így például: felmondás, azonnali hatályú felmondás, lemondás, közös megegyezés, felmentés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

21. pont: Az e pontban közölt adatok a 883/2004/EK rendelet 62. cikke és a 987/2009/EK rendelet 54. cikk (2) bekezdésének végrehajtása érdekében szükségesek.

![]()

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a szakképzési hozzájárulás alap, akkor azt a minimálbér 30%-áig (alsóhatárig) a munkáltatónak meg kell fizetnie

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a TB járulékalap, akkor azt a minimálbér 30%-áig (alsó határig) a munkáltatónak meg kell fizetnie. Ezzel együtt a SZOCHO-t is ki kell egészíteni a TB alsóhatárig, és mivel 2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja, ezért a szakképzési hozzájárulást is ki kell egészíteni a TB alsóhatárig. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során.

![]()

Béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítése a Munkaadói forma legördülőben kiválasztottak szerint

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítésre került annak alapján, hogy a Beállítások/Cégadatok/Alapadatok pont Munkaadói forma legördülő listájában milyen cégforma került kiválasztásra. Azon cégek, amelyeket nem terhel szakképzési hozzájárulás fizetési kötelezettség, a béren kívüli juttatás és egyes meghatározott juttatás után sem kell, hogy megfizessék azt. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben a Munkaadói forma a 2019.évi LXXX. törvény 105.§ (2) bekezdésben felsoroltak közé tartozik, és már sor került január hónapban béren kívüli, vagy egyes meghatározott juttatás számfejtésére, kérjük, ismételjék meg az ilyen számfejtést.

Jogszabályi háttér:

2019.évi LXXX. törvény 105.§ (2) bek.

![]()

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési hozzájárulás kapcsán alsó határ kiegészítésre kerül sor, akkor a megváltozott munkaképességűek kedvezménye az alsóhatár összegéig érvényesíthető. Jelen verziónkban a leírtak szerint biztosítjuk a megváltozott munkaképességűek foglalkoztatási kedvezményének megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben már sor került január hónapban TB járulékfizetési alsóhatárt el nem érő munkavállalói és munkáltatói kötelezettségalap számfejtésére, kérjük, ismételjék meg a számfejtést.

Jogszabályi háttér: 2018. évi LII. törvény 13. §.

![]()

Az EB pénzellátások ellátási alapjának meghatározása külföldön adózó jövedelmek utáni társadalombiztosítási járulékalap alapján

Kulcs-Bér Európa verzióban elérhető funkció

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.

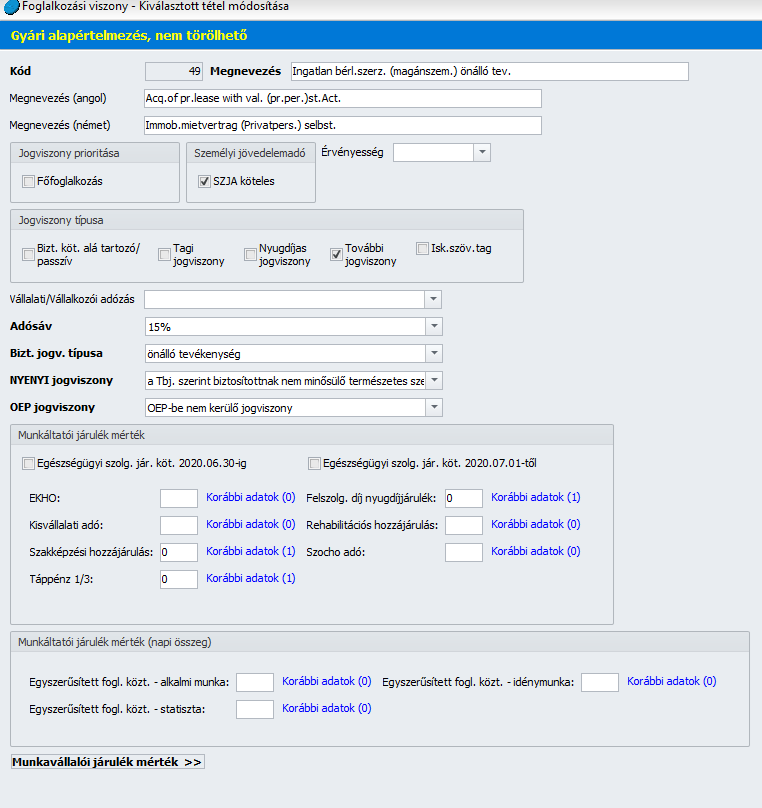

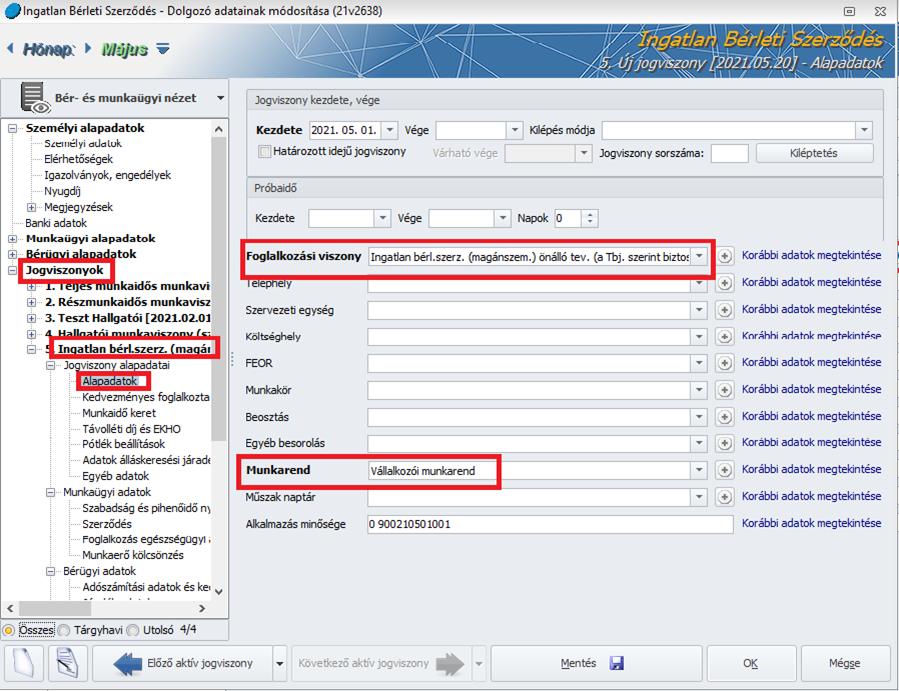

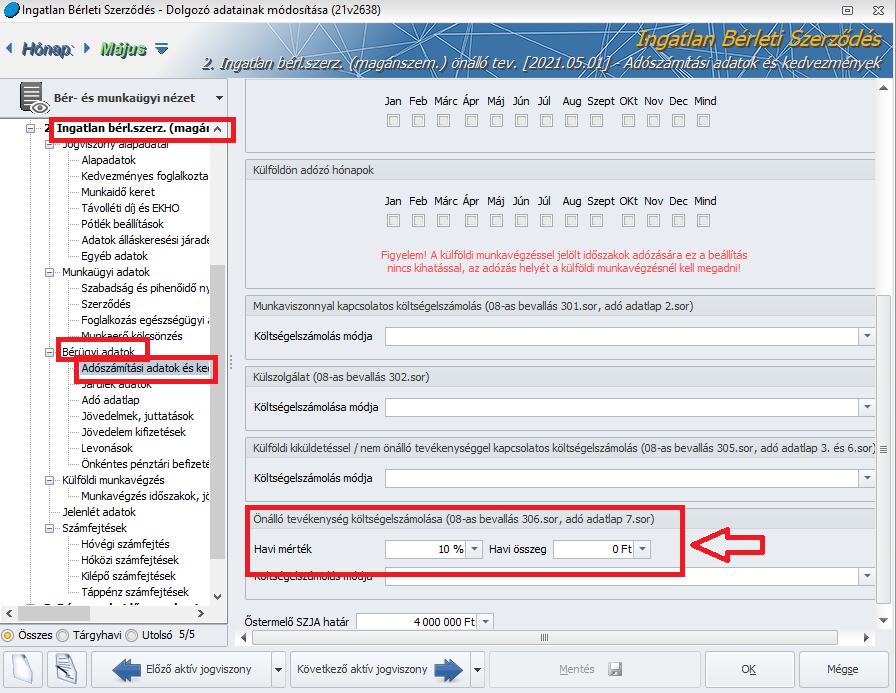

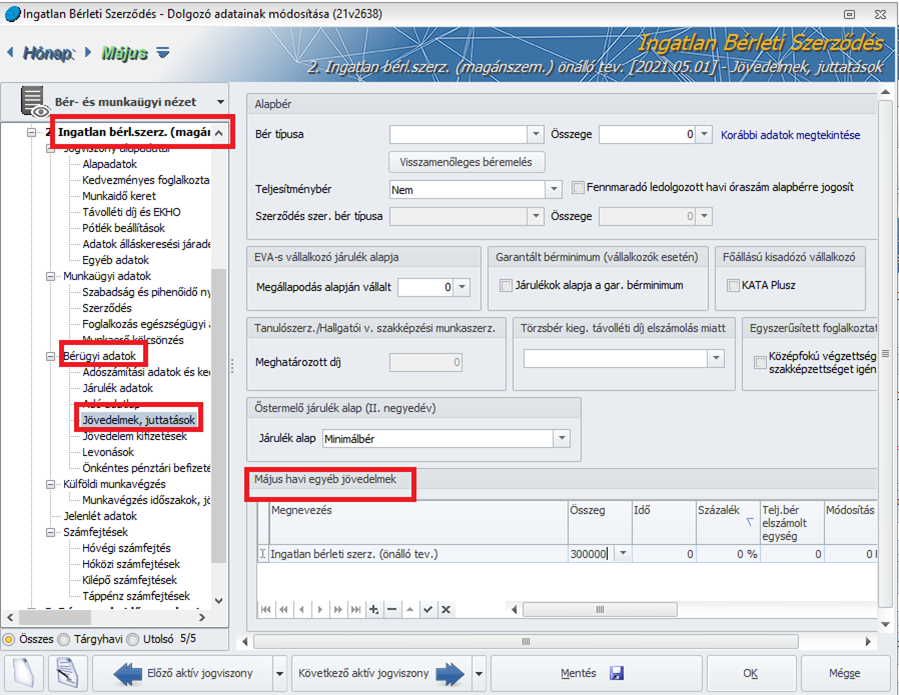

Az ingatlan bérbeadásból származó jövedelem elszámolhatósága érdekében programunkban a Törzskarbantartások/Közös törzsek/Foglalkozási viszonyok pontban alapértelmezetten az alábbi foglalkozás viszonyt biztosítjuk:

- Ingatlan bérl.szerz. (magánszem.) önálló tev.

Ingatlan bérbeadás esetén a fenti foglalkozási viszonyt kell kiválasztani a Dolgozó adatai/Jogviszonyok/ Jogviszony alapadatok/Alapadatok képernyőn. E foglalkozási viszony mellett ugyanezen a képernyőn a Vállalkozói munkarendet kell kiválasztani.

A jogviszony alapadatok rögzítését követően a Dolgozó adatai/ Jogviszonyok/Bérügyi adatok/ Adószámítási adatok és kedvezmények képernyőn az Önálló tevékenység költségelszámolása rögzítőfelületen adható meg a költségelszámolás módja, és mértéke a magánszemély által a kifizető részére adott Költségnyilatkozat tartalmának megfelelően:

A fentiek rögzítését követően adjuk meg az ingatlan bérbeadásból származó bevétel összegét, amelyet egyéb jövedelemként a Jogviszonyok/Bérügyi adatok/Jövedelem juttatások szekciójában adhatunk meg:

A fenti beállítások után elkészíthetjük a hó végi számfejtést.

Megjelenési dátum: 2019. november 13.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

| 2020-as évi alapértelmezett munkarend módosítása |

| Mezőgazdasági őstermelők elszámolása |

![]()

| Önkéntes pénztár nettó értékének megjelenítése |

| OLM sablon bővítése |

| Munkarend import módosítása |

| Webjelenlét engedélyezése kilépő dolgozó esetén |

| T1041-es nyomtatványon benyújtó nevének megadása |

| Kilépés utáni számfejtés során munkaszüneti pótlék kezelése |

| Bérkartonon összevont adóalap megjelenítése |

| Egyszerűsített foglalkoztatottak munkaszüneti napi pótlék elszámolása |

![]()

![]()

2020-as évi alapértelmezett munkarend módosítása

Kulcs-Bér Light, Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

A 2019-es programban a 2020-as évi áthelyezett munkanapok módosításra kerültek a munkarendekben.

A programfrissítés automatikusan módosítja az alapértelmezett és az egyedileg létrehozott munkarendeket is.

![]()

![]()

Mezőgazdasági őstermelők elszámolása

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A jövedelmek, juttatások alatt amennyiben Őstermelői járulék alaphoz „A hitelesített előző évi bevétel 20%-a” került kiválasztásra, abban az esetben ezen alap után számolta a program a szociális hozzájárulási adó összegét és nem a tárgyévi összevont adóalapba tartozó jövedelem alapján.

Ennek megoldásaként amennyiben ezen járulékalap kerül kiválasztásra, úgy a programban lehetőség nyílik a hitelesített előző évi bevétel összegének, valamint az őstermelő szociális hozzájárulási adó havi alapjának megadására is.

![]()

![]()

![]()

Önkéntes pénztár nettó értékének megjelenítése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

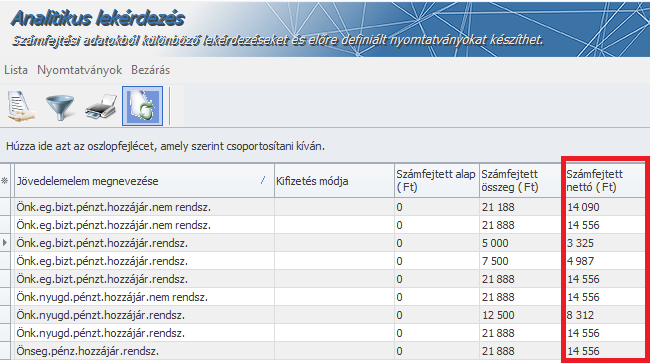

Analitikus lekérdezés kibővítésre került az Önkéntes pénztári kifizetés nettó összegével, amely szerkeszthető Excel formában is kimenthető.

![]()

OLM sablon bővítése

Kulcs-Bér Light, Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

A frissítést követően az OLM sablonban egy új jelenlét jogcím került beállításra. A BHSZ kód a betegszabadság pihenőnapra történő rögzítését oldja meg. Eddigiekben problémát jelentett, amennyiben a munkavállaló betegszabadságra ment, és a pihenőnapokra betegszabadság került jelölésre. Ebben az esetben a pihenőnapra rögzített betegszabadságokat a program munkanapként kezelte, viszont ha a pihenőnapok nem kerültek átállításra úgy a bér programban az adatszolgáltatások nem kerültek megfelelően felgyűjtésre.

A frissítés letöltését követően a továbbiakban lehetőséget biztosítunk új jelenlét jogcím felvitelére, illetve az alapértelmezett jelenlét jogcímek módosítására.

![]()

Munkarend import módosítása

Kulcs-Bér Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

Több ügyfelünk jelezte, hogy ugyanazt a táblázatot használja fel a munkarend importálásra, amelyet az egyszerűsített foglalkoztatottak importálására. De mivel az egyszerűsített foglalkoztatottak import táblázatában használt dátum formátumot a Munkarend import nem fogadja el, ezért a munkarendek importálása csak jelentős többlet munka után lehetséges.

A frissítés letöltését követően a Munkarend import elfogadja az egyszerűsített foglalkoztatottak import táblázatában használt dátum formátumot.

![]()

Webjelenlét engedélyezése kilépő dolgozó esetén

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Kilépő dolgozó esetén a webjelenlét engedélyezőjének nem volt lehetősége a kilépés hónapjának engedélyezésére, mivel a program engedélyezéskor egy figyelmeztetés küldött, miszerint a hónapban nincs minden napra jelenlét rögzítve.

A frissítés letöltését követően lehetőség nyílik azon dolgozók jelenléti ívének engedélyezésére, akik hónap közben léptek ki a cégtől.

![]()

T1041-es nyomtatványon benyújtó nevének megadása

Kulcs-Bér Light, Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

Változás bejelentés készítése során lehetőség volt a javításban bevonható ügyintéző kitöltésére, amennyiben ez kitöltésre került úgy a nyomtatvány megnyitásakor nem csak a javításba bevonható ügyintéző nevénél, hanem az adózó vagy törvényes képviselő nevénél is azonos név került kitöltésre.

Sok esetben előfordulhat viszont, hogy a javításba bevonható személy és a törvényes képviselő neve nem azonos, így ennek megoldása érdekében a változás bejelentésének felgyűjtése során lehetőség adódik a nyomtatványt benyújtó nevének kitöltésére.

![]()

![]()

Kilépés utáni számfejtés során munkaszüneti pótlék kezelése

Kulcs-Bér Ligth,Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a kilépés utáni számfejtés a kilépés hónapjában történt és a kilépés hónapjában elszámolásra került munkaszüneti napon történő munkavégzésre munkaszüneti napi pótlék, úgy program a kilépés utáni számfejtés során ismételten leszámfejtette a már korábban kifizetett munkaszüneti napi pótlékra járó összeget.

A frissítés letöltését követően a kilépés utáni számfejtés elszámolása a leírt esetben javításra került.

![]()

Bérkartonon összevont adóalap megjelenítése

Kulcs-Bér Light, Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

Családi adókedvezmény év közben kezdődő érvényesítése esetén a bérkarton lekérdezésekor az összevont adóalap összegét a családi adókedvezményt megelőző hónapok esetén a program 0 Ft-tal jelenítette meg.

A frissítés letöltését követően a bérkartonon az összevont adóalap értéke helyesen kerül megjelenítésre.

![]()

Egyszerűsített foglalkoztatottak munkaszüneti napi pótlék elszámolása

Kulcs-Bér Light, Standard,Kompakt, Prémium, Európa verzióban elérhető funkció

Az egyszerűsített foglalkoztatott amennyiben munkaszüneti napon dolgozott, úgy a program távolléti díjat munkaszüneti napra és munkaszüneti napi pótlékot is számfejtett.

A frissítés letöltését követően ezen számfejtés javításra kerül.

![]()

Segítő családtag számfejtéséhez először fel kell vinni egy “Segítő családtag” megnevezésű foglalkozási viszonyt (Törzskarbantartások / Közös törzsek / Foglalkozási viszonyok), majd a jövedelem jogcímnél (Törzskarbantartások/ Közös törzsek / Jövedelem jogcímnél) egy plusz jövedelmet, mint „Jövedelem segítő családtagnak”. A jövedelemnél be kell állítani, hogy milyen járulékokat vonjon a program.

A dolgozóhoz az Alapadatok résznél kell a foglalkozási viszonyt beállítani. A jövedelmek, juttatások résznél a + gombbal vigye fel a jövedelem összegét és számfejthet.

![]()

Megjelenési dátum: 2016. március 24.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2024. február 15.

Felhős Ügyfeleink számára a verzió 2024. február 16-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

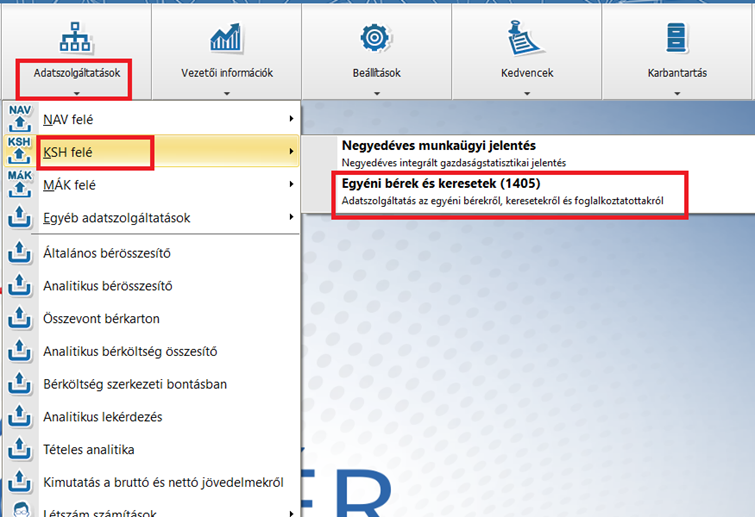

A frissítés letöltésével elérhetővé válik az Adatszolgáltatások/KSH felé menüpontban az OSAP 1405 Egyéni bérek és keresetek statisztika összeállításának lehetősége:

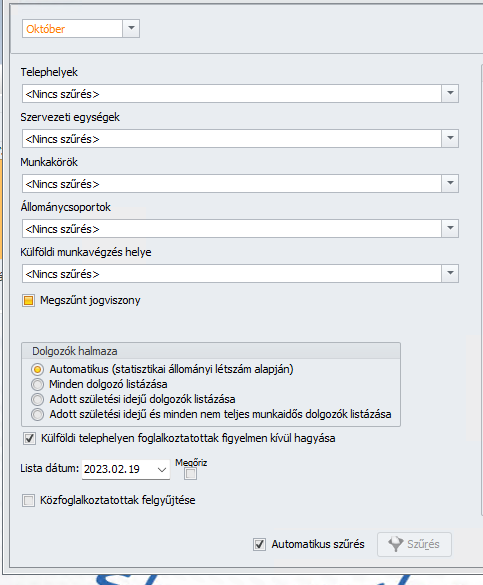

A menüpont indításával megjelenik a szűrőablak, ahol a következő beállítások megadására van lehetőség:

- Automatikus (statisztikai létszám alapján):

Az opció jelöltsége esetén a program a kitöltési útmutató alapján automatikusan meghatározza azon dolgozók körét, akiket a statisztikában szerepeltet. (Lásd kitöltési útmutató)

- Minden dolgozó listázása

Ezen opció választása esetén a program figyelmen kívül hagyja a kitöltési útmutatóban meghatározott létszámot és a teljes dolgozói állományt felgyűjti a statisztikára.

- Adott születési idejű dolgozók listázása

Az opció jelöltsége esetén a program csak azokat a dolgozókat gyűjti fel, akik a kitöltési útmutatóban meghatározott dátumon születtek.

- Adott születési idejű és minden nem teljes munkaidős dolgozók listázása

Amennyiben az opció jelölt, a program felgyűjti a kitöltési útmutatóban meghatározott születési idejű dolgozókat, valamint az összes részmunkaidős dolgozót.

- Külföldi telephelyen foglalkoztatottak figyelmen kívül hagyása

Az opció jelölésével a külföldi telephelyen foglalkoztatott dolgozókat a program figyelmen kívül hagyja az átlagos állományi létszám gyűjtésekor. Ez az opció csak Európa verzióval rendelkező Ügyfeleink részére elérhető.

- Közfoglalkoztatottak felgyűjtése

A szűrőablakon három állású kapcsolóval szabályozható a közfoglalkoztatottak felgyűjtése.

Az adatszolgáltatásban:

Fontos!

Felhívjuk figyelmüket, hogy amennyiben a statisztikába olyan órabéres munkavállaló adatai is gyűjtésre kerülnek, akit 2023. október hónap során munkaidőkeretben foglalkoztattak, és az e hónapban ledolgozott munkaórák száma kevesebb, mint a 2023. október hónapra érvényes általános munkarend szerint ledolgozható munkaórák száma, ám részére az október havi munkabér a Mt. 156. § (1) bekezdés b) pontja alapján az adott hónapban irányadó általános munkarend szerinti napok számának és a napi munkaidőnek az alapulvételével került elszámolásra, a statisztika hibavizsgálata hibaüzenetet küld:

![]()

A hibaüzenetet úgy tudják megszüntetni, ha a ledolgozott órák számát a 2023. október hónapra érvényes általános munkarend szerint ledolgozható óraszámra módosítják.

KSH adatszolgáltatás teljes kitöltési útmutatója az alábbi linken érhető el:

https://www.ksh.hu/kerdoivek_listaja_2024

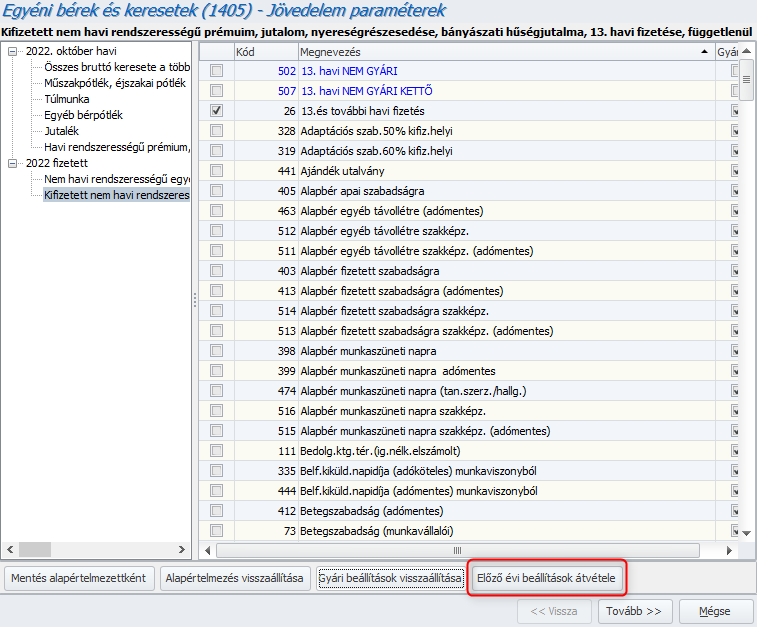

FIGYELEM!

Az egyedi jövedelem jogcímek évnyitással átemelésre kerültek a tavalyi évből. Az adatszolgáltatás felgyűjtése előtt ezen jövedelmek beállításait ellenőrizni, eltérés esetén javítani kell.

Lehetőséget biztosítunk az előző évi beállítások átvételére:

A gomb megnyomása után választani lehet, hogy mely előző évi cég beállításait vegyük át:

A cég kiválasztása után meg kell nyomni az OK gombot. Ennek hatására a kiválasztott cég előző évi beállításainak megfelelően jelölésre kerülnek a nem gyári jogcímek.

Az OK gombra történő kattintás után a Mentés alapértelmezettként gomb megnyomásával tudjuk menteni az aktuális év beállításait.

A folytatáshoz a Tovább gombot kell megnyomni.

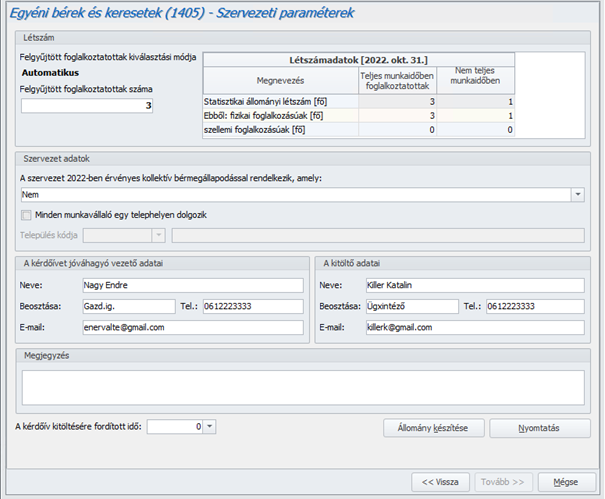

A következő felület a szervezeti paraméterek megadására szolgál:

Szervezet adatok beállításnál a telephelyi kód megadásán kívül a kollektív bérmegállapodással kapcsolatos opciók közül is ki lehet választani a megfelelőt:

Továbbá ezen a felületen van lehetőségünk előállítani az xml állományt, vagy kinyomtatni a nyomtatványt.

![]()

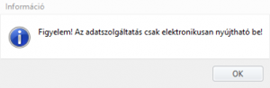

Felhívjuk figyelmüket, hogy a statisztika csak elektronikus úton küldhető be. A nyomtatványi lekérés célja, hogy az adatok ellenőrzésében segítséget nyújtsunk, de felugró ablakban figyelmeztetünk, hogy papír alapon nem lehet teljesíteni az adatszolgáltatást:

![]()

Adatszolgáltatás az egyéni bérekről, keresetekről és foglalkoztatottakról (OSAP 8073)

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. évre vonatkozóan a KSH új, OSAP 8073 azonosítójú adatszolgáltatási kötelezettséget ír elő a megfigyelésbe bevont 1-4 fős vállalkozások és a kijelölt kis nonprofit szervezetek számára.

A frissítés letöltésével elérhetővé válik az Adatszolgáltatások/KSH felé menüpontban az OSAP 8073 Egyéni bérek és keresetek statisztika összeállításának lehetősége:

Az új OSAP 8073 adatszolgáltatással kapcsolatos beállítási információk a fentebb leírt OSAP 1405 adatszolgáltatással kapcsolatos leírással azonosak.

Fontos:

Mindkét adatszolgáltatás beadási határideje: 2024. március 1.

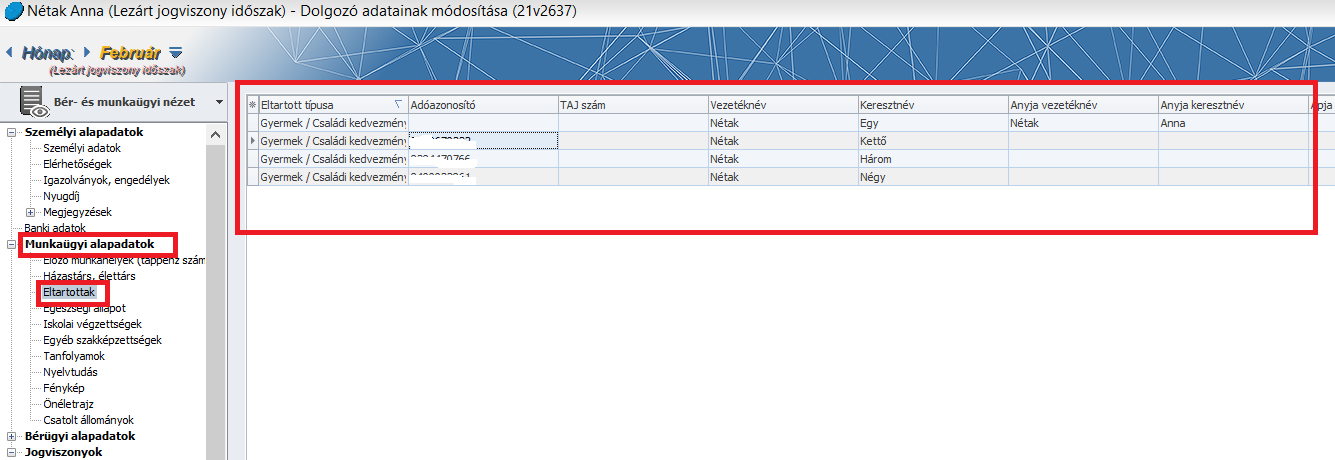

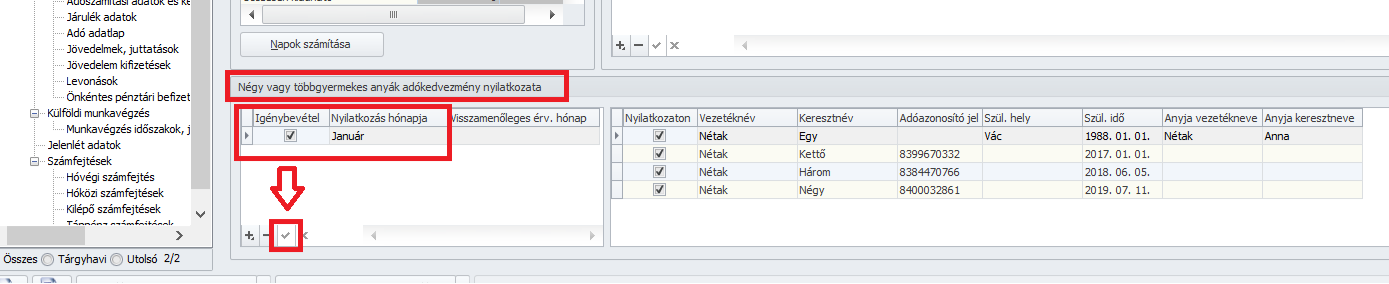

A NÉTAK kedvezmény érvényesítésének feltétele a magánszemély által kitöltött, és a foglalkoztató részére leadott „Négy vagy több gyermeket nevelő anyák kedvezménye” nyilatkozat, amelynek tartalma alapján kerülhet sor a kedvezmény érvényesítésére a számfejtés során.

A NÉTAK kedvezmény számfejtésben történő érvényesülése érdekében első lépésként a kedvezményre jogosító gyermekek adatait kell rögzíteni a programban:

Rögzítsük a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak pontban a gyermekek adatait, a munkavállaló „Négy vagy több gyermeket nevelő anyák kedvezménye” nyilatkozata alapján:

Ezt követően – szintén a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak – ki kell választani a NÉTAK nyilatkozás hónapját és bejelöltté kell tenni az Igénybevétel oszlop jelölőnégyzetét. Ahhoz, hogy ezt a nyilatkozatot mentsük, rá kell kattintanunk a pipa gombra.

Ugyanitt jelöljük be a kedvezményre jogosító gyermekeket a „Nyilatkozaton” oszlopban:

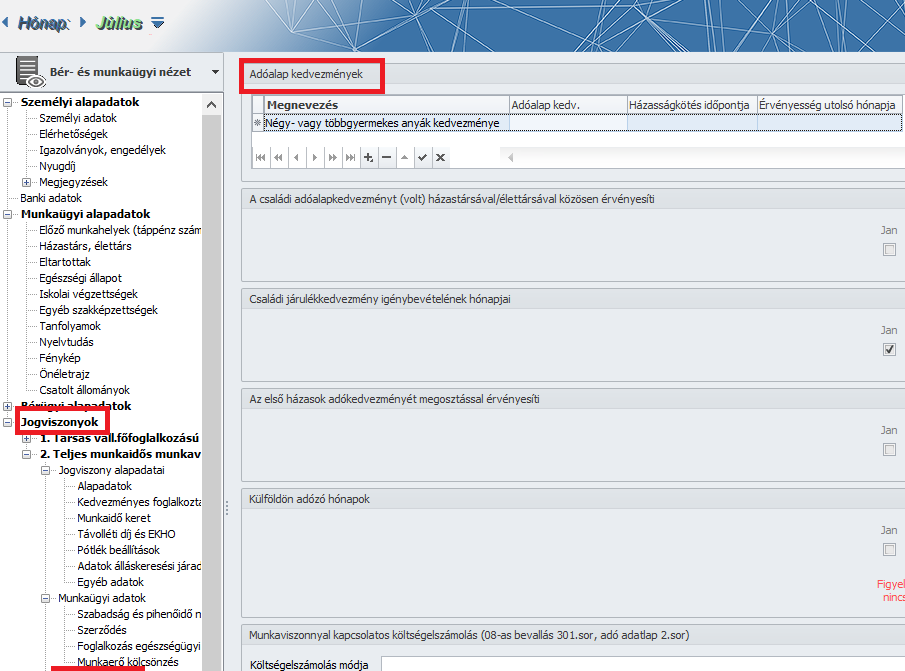

Miután a fenti beállításokat elvégeztük, rögzítsük a NÉTAK kedvezményt a dolgozó adatainál a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn. A kedvezmény rögzítéséhez a + jellel fel kell vennünk egy aktív sort. A Megnevezés oszlop legördülő listájából ki kell választani a NÉTAK kedvezményt.

Általános tájékoztató:

A négy vagy több gyermeket nevelő anyák kedvezményét érvényesítő magánszemély az összevont – minden más kedvezményt megelőzően – a négy vagy több gyermeket nevelő anyák kedvezményével csökkenti.

A négy vagy több gyermeket nevelő anyák kedvezménye a kedvezményre jogosult által a jogosultsági időszakban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), összevont adóalapba tartozó

a) szja törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme.

Négy vagy több gyermeket nevelő anyának minősül az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermekre tekintettel

a) családi pótlékra jogosult, vagy

b) családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

és az a) és b) pont szerinti gyermekek száma a négy főt eléri, azzal, hogy a b) pont szerinti gyermekkel esik egy tekintet alá az a gyermek is, aki után a családi pótlékra való jogosultság a gyermek elhunyta miatt szűnt meg.

A kedvezményre való jogosultság annak a hónapnak az első napján nyílik meg, amely hónap bármely napján a magánszemély négy vagy több gyermeket nevelő anyának minősül, és megszűnik annak a hónapnak az utolsó napján, amelynek egészében már nem minősül ilyennek.

Amennyiben a négy vagy több gyermeket nevelő anyának minősülő magánszemély kedvezményre való jogosultsága az adóév egészében nem áll fenn, és a jogosultság időszakában megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelme másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelmének a jogosultsági időszak hónapjaival arányos részeként kell figyelembe venni.

A négy vagy több gyermeket nevelő anyák kedvezménye érvényesítésének feltétele az anya adóbevalláshoz tett nyilatkozata, amelyen fel kell tüntetni a kedvezményre jogosító gyermekek nevét, adóazonosító jelét (ha az adóhatóság adóazonosító jelet nem állapított meg, a természetes személyazonosító adatait), valamint – ha a kedvezményre való jogosultság nem állt fenn az adóév egészében – a jogosultság megnyíltának vagy megszűntének napját és a jogosultsági időszakban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági időszakra elszámolt), összevont adóalapba tartozó összeget.

Jogszabályi háttér: 1995.évi CXVII. törvény 29/D. §

(Lásd: https://net.jogtar.hu/jogszabaly?docid=99500117.tv )

Megjelenési dátum: 2021. szeptember 23.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

08 bevallás paraméterezésének ellenőrzése

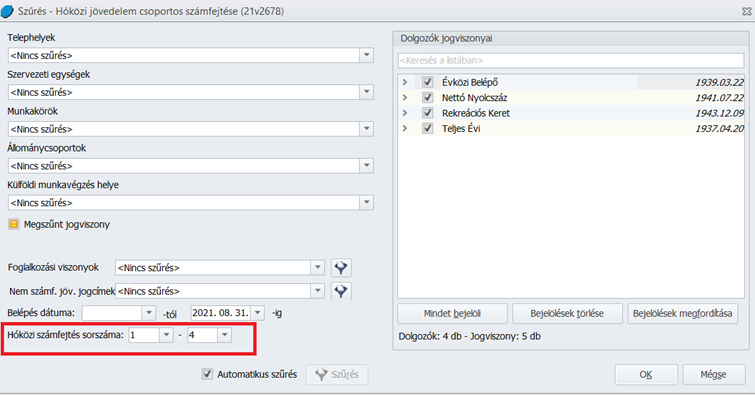

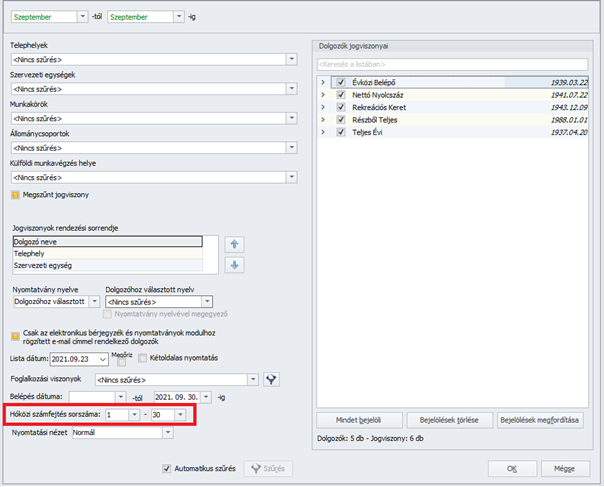

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Oberbank csoportos banki utalás formátum

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

![]()

![]()

08 bevallás paraméterezésének ellenőrzése

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

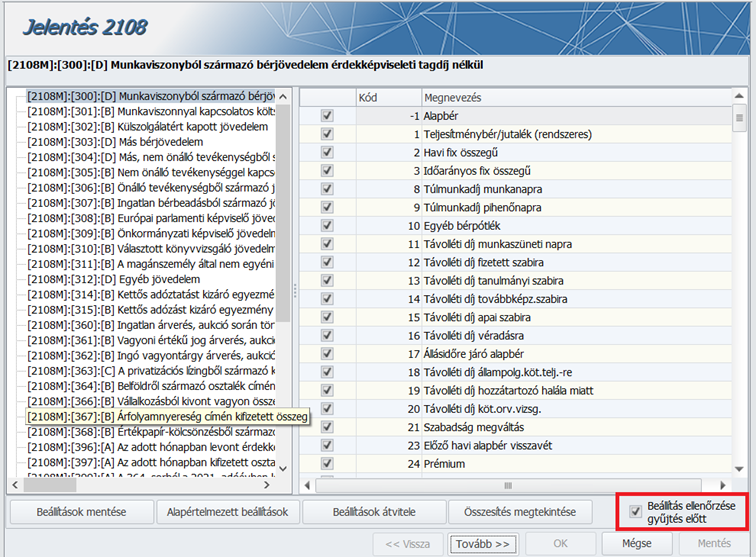

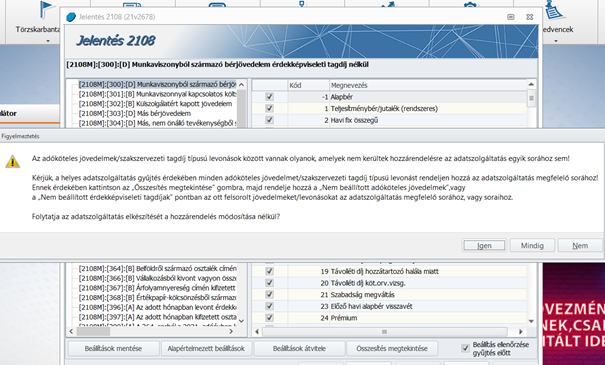

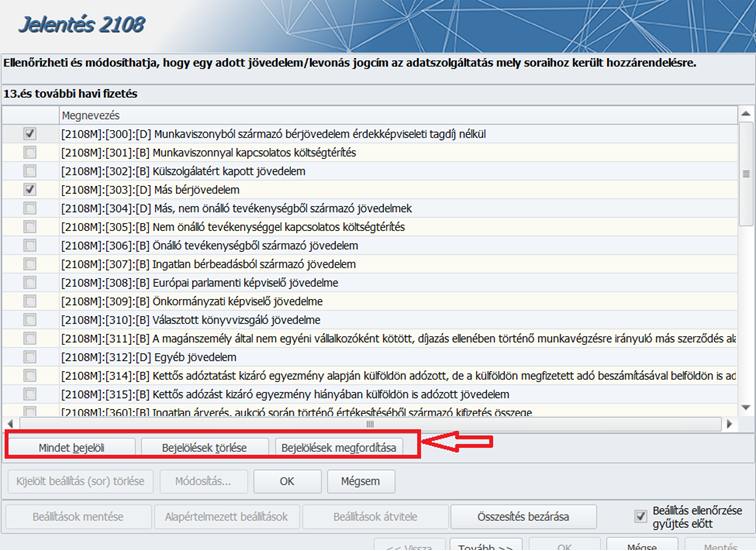

Jelen verziónktól kezdődően kibővített ellenőrzési funkciót biztosítunk Felhasználóink számára az Adatszolgáltatások/NAV felé/2108 bevallás pontban. A 2108 bevallás pontban a szűrőablakról a Jelentés 2108 felületre lépve a jobb alsó sarokban új jelölőnégyzetet biztosítunk „Beállítások ellenőrzése gyűjtés előtt” megnevezéssel.

Az ellenőrzés elvégzése opcionális, a jelölőnégyzet alapértelmezetten bejelölt állapotú, de állapota a Felhasználó igénye szerint változtatható (felhasználófüggő beállítás). Az ellenőrzés a Tovább gomb megnyomása után fut le. Az utolsó beállított állapot megjegyzésre kerül és következő alkalommal úgy jelenik meg. Amennyiben az ellenőrzés „hibát” talál, akkor a program üzenetet jelenít meg erről. Ekkor a Felhasználó eldöntheti, hogy a hibák/hiányosságok javítása/pótlása nélkül tovább futtatja a bevallás gyűjtését, amelyet kétféleképpen tehet meg:

- az „Igen” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció bekapcsolt állapottal jelenik meg.

- a „Mindig” gombra kattint, aminek eredményeképp a gyűjtés lefut és a bevallás XML elkészül. Ezt követően ismét belépve a Jelentés 2108 felületre, a „Beállítás ellenőrzése gyűjtés előtt” funkció kikapcsolt állapottal jelenik meg.

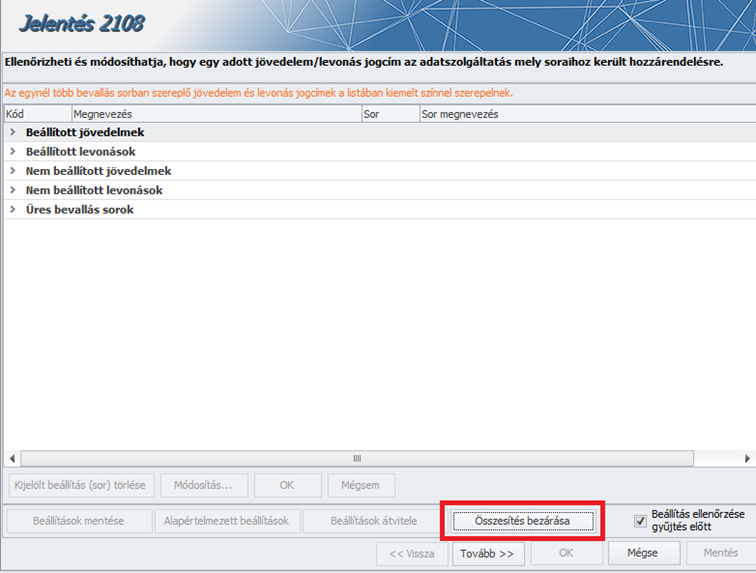

Amennyiben a Felhasználó a „Nem” gombra kattint, úgy az üzenet eltűnik, és a Jelentés 2108 képernyőn a hibás vagy hiányos beállításokat meg lehet tenni, amelyhez segítséget nyújt az Összesítés megtekintése funkció.

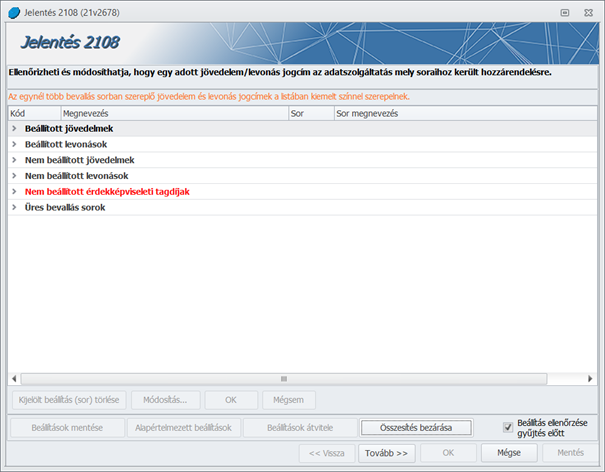

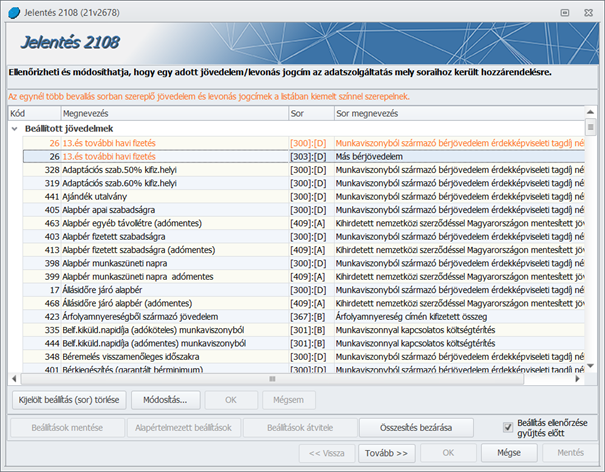

Az „Összesítés megtekintése” gomb megnyomása után megjelenő felületen a beállítandó jogcímek csoportokba rendezve jelennek meg az alábbiak szerint:

Az összesítés táblázat új gombsorral egészült ki.

Valamely csoportra kattintva megjelennek a csoportba tartozó elemek.

Ide került át a „Kijelölt beállítás (sor) törlése” gomb is, ami korábban az összesítés bezárása gomb mellett volt.

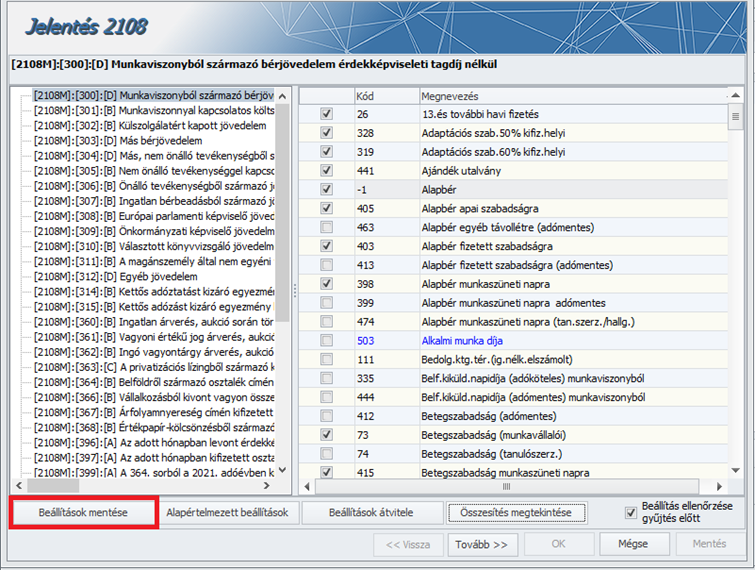

A „Módosítás” gomb az „üres sorok” szekción kívül mindegyik szekcióra elérhető. (Amennyiben a bejelentkezett felhasználónak van hozzá jogosultsága.)

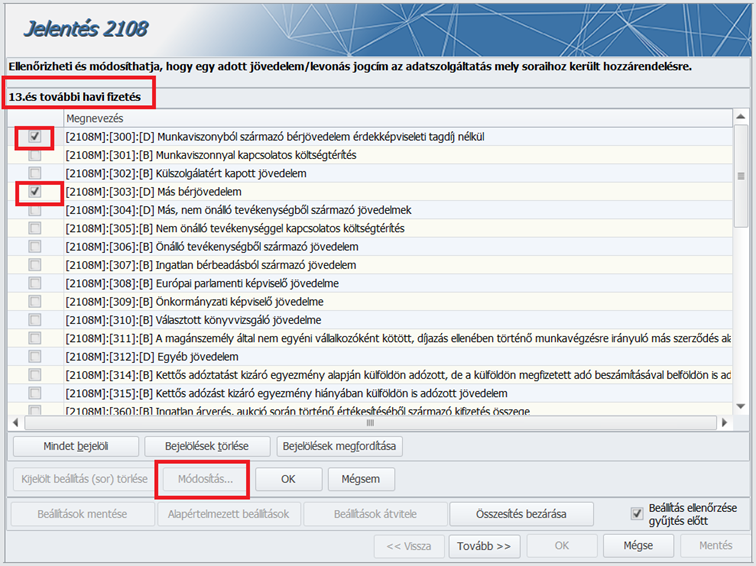

Ha a Módosítás gombot megnyomtuk, akkor megjelennek a bevallás paraméterezhető sorai (jövedelem és levonás esetén más-más sorok jelennek meg).

Itt egy adott jövedelem vagy levonás jogcímhez lehet hozzárendelni a bevallás sorait.

A kijelölés könnyítését szolgáló gombok is felkerültek erre a felületre:

Ha ebben az állapotban vagyunk, akkor nem lehet továbblépni mindaddig, amíg az OK, vagy a Mégsem gombot meg nem nyomjuk. Ha mégis a Tovább gombra kattintunk ezen a beállító képernyőn állva, akkor a következő üzenetet jeleníti meg a program:

A szükséges beállítás elvégzését követően az OK megnyomása után az összesítés táblázat újbóli megjelenítésekor:

1. a szerkesztett sor lesz kijelölve, ha nem került át egy másik csoportba. Ha átkerült, akkor

2. a szerkeszett sor csoportjából a szerkesztett sort követő sor lesz kijelölve. Ha ilyen nincs akkor

3. a szerkeszett sor csoportjából a szerkesztett sort megelőző sor lesz kijelölve. Ha ilyen sincs, mert nem maradt már a csoportban egyetlen jövedelem/levonás sem, akkor

4. A legelső sor lesz kijelölve.

Fontos!

Az „Összesítés bezárása” gombra kattintást követően ne felejtsék el a „Beállítások mentése” gombra kattintva menteni a módosított beállításokat!

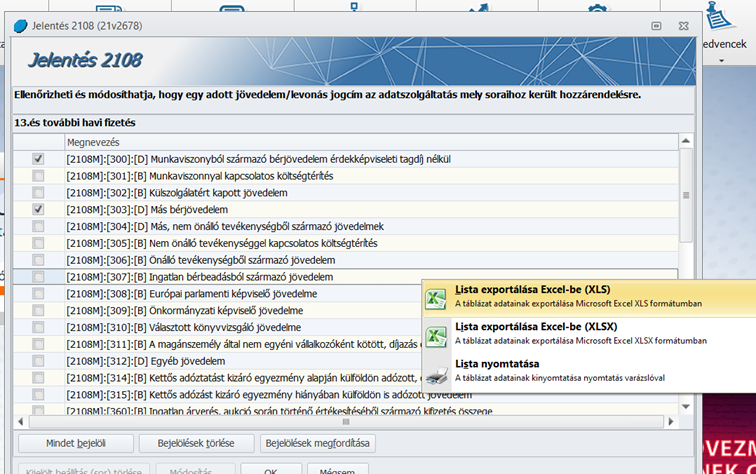

A felületeken a nyomtatás és az Excel export egér jobb gombjára előugró menüből elérhető.

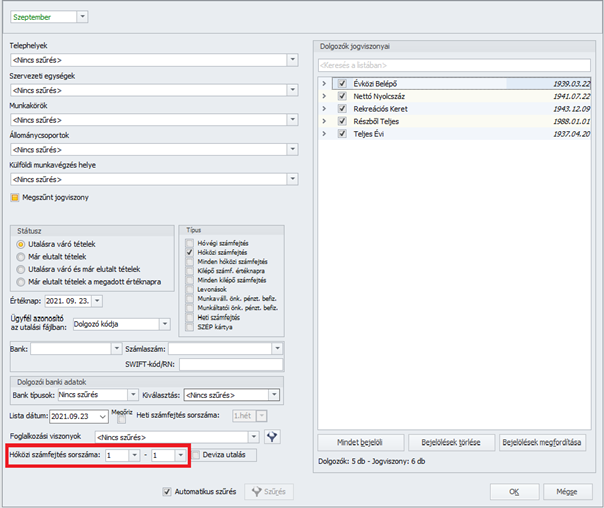

![]() Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Csoportos hóközi számfejtés, fizetési jegyzék valamint utalás szűrőablakokon a számfejtés sorszámának intervallumra történő megadási lehetősége

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az Elszámolás/Csoportos számfejtések/Hóközi jövedelem csoportos számfejtése pontban lehetőséget biztosítunk arra, hogy egyszerre több, eltérő sorszámon rögzített jövedelemtétel számfejtése is elkészíthető legyen. Az eltérő hóközi sorszámú jövedelmek – ugyanazon jogviszonyon belül is – a korábbiakban biztosított módon, hóközi sorszámonként külön számfejtésbe kerülnek.

A hóközi számfejtési sorszám intervallumot a szűrőablakon kell megadni:

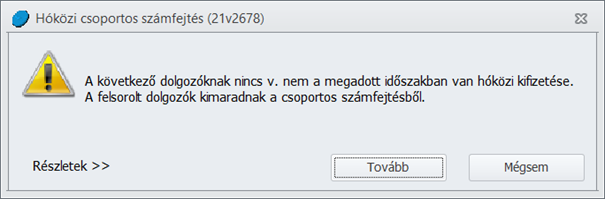

Amennyiben a szűrőablakon olyan jogviszony is kiválasztásra került, amelyben nem került rögzítésre a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében a megadott Hóközi számfejtés sorszám intervallum során megadott feltételnek megfelelő sorszámú hóközi számfejtendő jövedelem, úgy a program ennek kapcsán üzenetet jelenít meg, amely a részletek megtekinthetőségét is biztosítja:

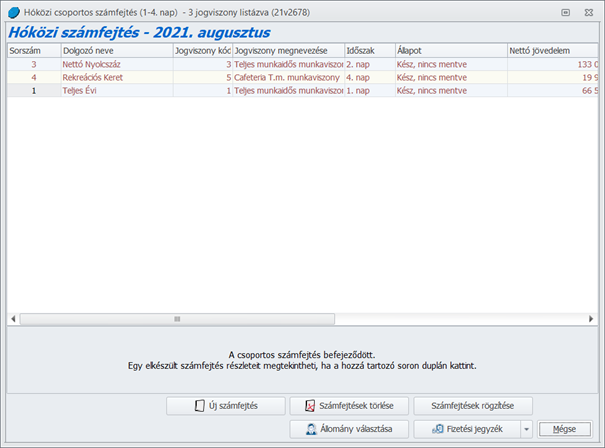

A Tovább gombra kattintva a csoportos számfejtés a szokásos módon elkészül. Amennyiben több napos intervallum került beállításra, akkor a csoportos számfejtés listában megjelenik egy új „Időszak” oszlop, ami a számfejtés sorszámát tartalmazza.

A hóközi számfejtési sorszám intervallumra történő megadási lehetőségét jelen verziónktól kezdődően az Elszámolás/Hóközi fizetési jegyzék, valamint az Elszámolás/Utalások kezelése/Utalások pont szűrőablakain is biztosítjuk:

![]()

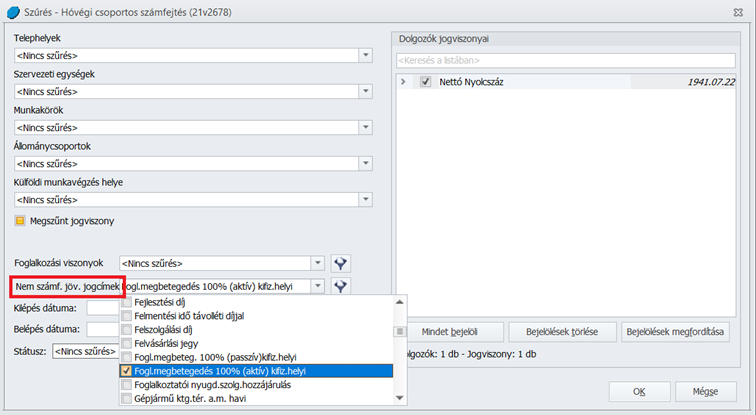

Szabadon választott nem számfejtett jövedelem jogcímek csoportos számfejtése

Kulcs-Bér Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően az Elszámolás/Csoportos számfejtés Hóvégi, valamint Hóközi csoportos számfejtések almenüpontjaiban lehetőséget biztosítunk a még számfejtésre nem került jövedelmek szűrésére és csoportos számfejtésére. Ennek biztosítása érdekében mind a Hóvégi csoportos számfejtés, mind pedig a Hóközi jövedelem csoportos számfejtése szűrőablakokon új szűrőfeltételt biztosítunk „Nem számf.jöv.jogcímek” megnevezéssel. Az új szűrési feltétel során legördülő listában a Jövedelem törzs elemei jelennek meg, amelyek közül ki lehet választani azt – vagy azokat (tehát egyszerre többet is) – jövedelmeket, amelyekre a számfejtést el szeretnénk készíteni. Amennyiben a „Nem számf.jöv.jogcímek” legördülő listában nem kerül sor szűrésre – azaz nem kerül bejelölésre egy jelölőnégyzet sem -, úgy valamennyi, az egyéb szűrőfeltételeknek megfelelő, még nem számfejtett jövedelem számfejtésre kerül.

Ez a fejlesztésünk egyebek mellett lehetővé teszi a táppénz számfejtésekből a jogviszonyos Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészébe már átkerült, de hóközi/hóvégi számfejtéssel még el nem számolt betegségi-anyasági ellátások csoportos számfejtését!

![]()

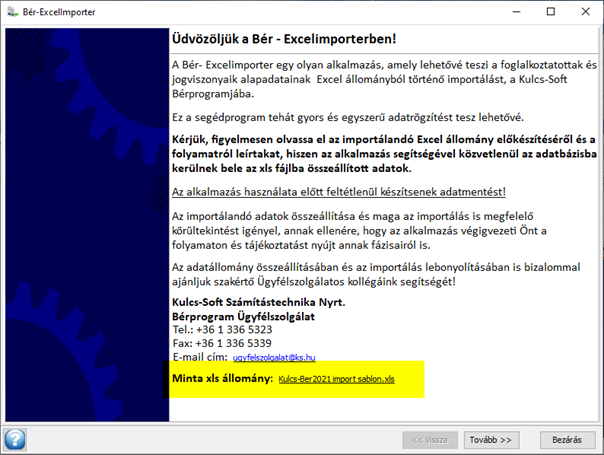

Munkarend csoportos létrehozása Bér-Excelimporter használata során

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Az új funkció elsősorban azoknak a Felhasználóknak nyújt komoly segítséget, akiknél jelentős számú vagy minden munkavállaló más-más munkarendben dolgozik. Az Bér-Excelimporterrel történő adatfeltöltés során eddig csak a törzsben található munkarendet lehetet megadni az adott jogviszonyhoz, így a felhasználóknak a feltöltés után a jogviszonyokban manuálisan kellett létrehoznia az egyedi munkarendeket.

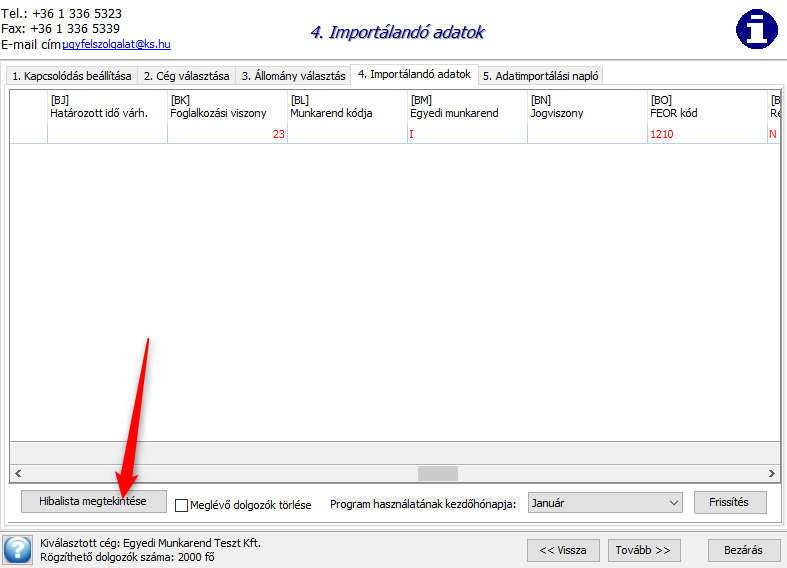

Jelen verziónktól kezdve a felhasználó számára lehetőség nyílik arra, hogy a beolvasandó Excel fájlt úgy töltse ki, hogy az import során egyedi munkarend jöjjön létre a dolgozó nevével az adott jogviszonyhoz.

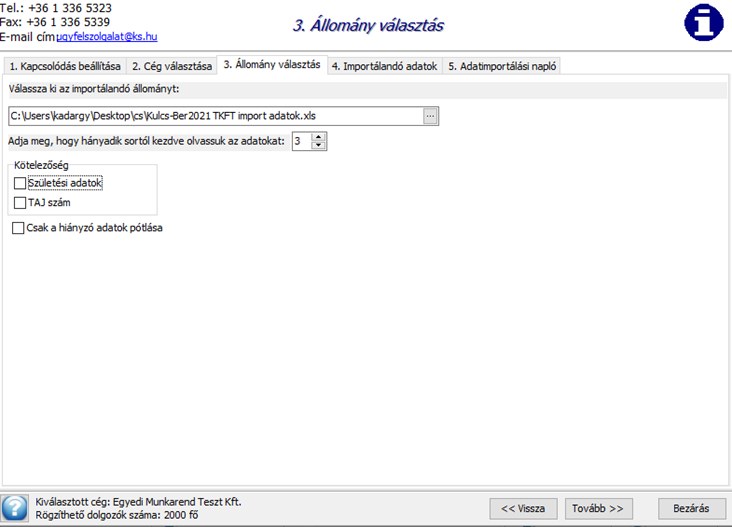

FIGYELEM! A program módosításának megfelelően az Excel fájl szerkezete is változott!

Az aktuális minta fájl elérhető a Karbantartás/Bér-Excelimporter futtatása menüpont indítása után:

Új oszlop került beszúrásra:

Ha egyedi munkarendet akarunk létrehozni, akkor a „Munkarend(kód)” oszlopba annak a munkarendnek a kódját kell beírni, amely alapján létre kívánjuk hozni az egyedi munkarendet.

A „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” oszlopba „I”-t kell írni, amennyiben igénybe kívánjuk venni az egyedi munkarend létrehozás funkciót.

A Bér-Excelimporter működése nem változott. Ha az „Egyedi munkarend rögzítése a megadott „Munkarend (kód)” alapján” cella üres (vagy az értéke=”N”) az adott sorban, akkor továbbra is az adott jogviszonyhoz a „Munkarend (kód)” oszlopban megadott kódnak megfelelő munkarendet rendeli a program a jogviszonyhoz.

A felhasználói leírás itt érhető el.

A menüpont indítása és az adatbázis szerver megadása után ki kell választani a céget, amelybe importálni fogunk:

A Tovább gomb megnyomása után lehet megadni a beolvasandó fájl útvonalát és nevét, illetve beállítani a beolvasás opcióit.

A „Csak a hiányzó adatok pótlása” opció bejelölése esetén nem jön létre új munkarend!

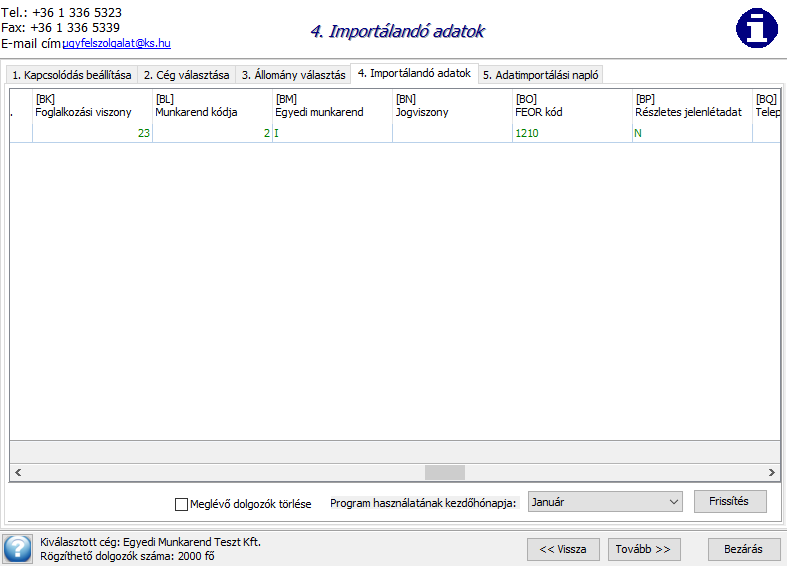

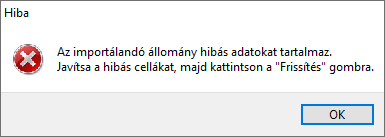

A Tovább gombra kattintva megtörténik a fájl beolvasása.

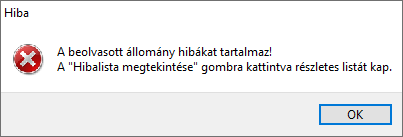

Ha a program hibát talál a beolvasott fájlban, ezt hibaüzenettel jelzi:

Az OK gombra történő kattintás után meg lehet tekinteni a beolvasott adatokat illetve meg lehet nyitni a hibalistát:

Ebben az esetben nem lehet folytatni az importálást:

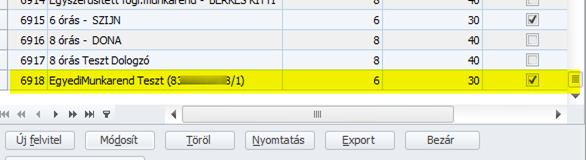

Ha a beolvasás során nem talált hibát a program, a Tovább gombra kattintva a közös Munkarend és a cégfüggő törzsek „Munkarend (cégben használt)” törzsébe is, valamint a jogviszony kezdetének dátumával a jogviszonyhoz bejegyzésre kerülnek az automatikusan rögzített egyedi munkarendek.

Az új munkarend alapértelmezett megnevezése három elemből tevődik össze:

![]()

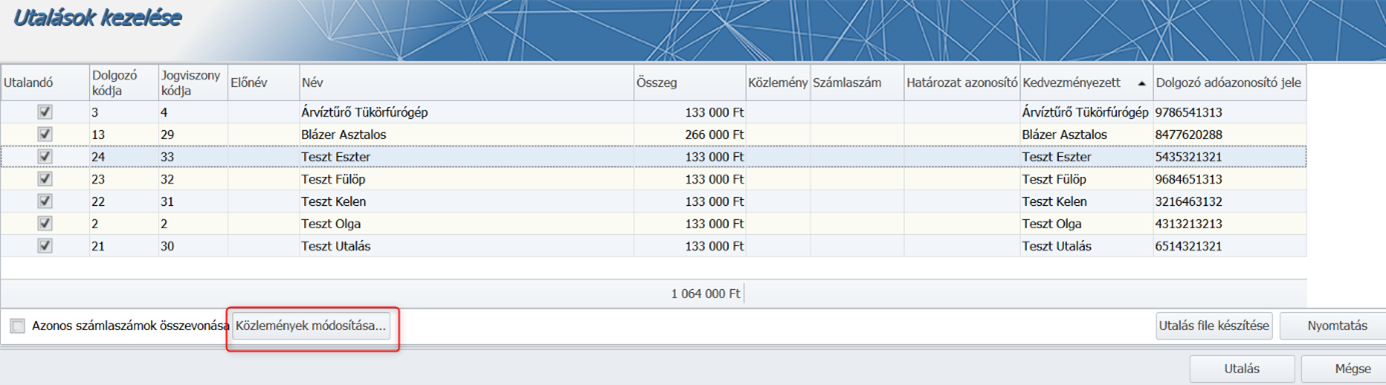

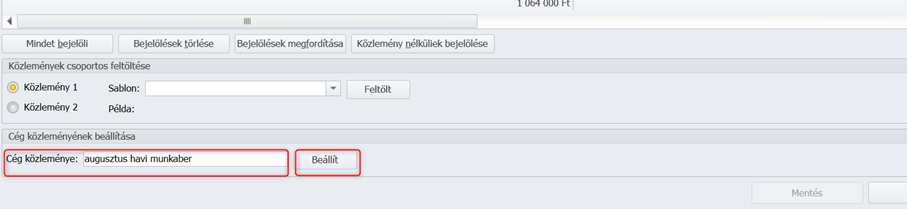

Oberbank csoportos banki utalás formátum

Kulcs-Bér Light, Standard, Kompakt, Standard, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve új utalási fájl formátum áll felhasználóink rendelkezésére: Oberbank [CP852] (.121), melyet a Törzskarbantartások/Bank menüpont alatt állíthatunk be az adott bankhoz:

Az új formátummal készített fájl szerkezete megegyezik az MKB GIRO(CPU852). 121 formátumban készülő fájl szerkezetével, de az új formátum használata lehetővé teszi a felhasználó számára, hogy kitöltésre kerüljön a Cég közleménye rovat a fájl fejlécében.

Az Utalások kezelés menüpont alatt, egy új mezőben van lehetőség kitölteni ezt a rovatot, a Közlemények módosítás a gomb megnyomása után:

Ha a törzsben az adott banknál a Munkabér utalás formátumához az új formátum van beállítva, akkor a Közlemény 1 és a Közlemény 2 mezők kitöltésére szolgáló rész alatt megjelenik az új mező:

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény beírása után a Beállít gombra kell kattintani.

A közlemény az utalási fájl fejlécében a 105. pozíciótól kezdve fog megjelenni. A mező maximális hossza: 70 karakter.

(MKB GIRO(CPU852). 121 formátum esetében a 105. pozíciótól kezdve automatikusan a cég adószáma íródik be ebbe a mezőbe.)

![]()

![]()

SZOCHO kedvezményre tekintettel érvényesíthető 1,5%-os SZAKKHO kedvezmény a Szkt. 107.§ (4) bek.-ben foglalt kedvezményezetti körbe nem tartozó, a SZAKKHO kedvezményt a Szkt. 105. § (3) bek. alapján érvényesítő szakképzési hozzájárulás fizetésre kötelezettek esetében

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A NAV Ügyfélkapcsolati és Tájékoztatási Főosztályától kapott szakmai vélemény alapján abban az esetben, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” jelölőnégyzet bejelöletlen állapotú, 2021.július hónaptól kezdődően a 1,5%-os SZAKKHO kedvezmények csak abban az esetben érvényesülhetnek a számfejtés során, ha a számfejtett SZOCHO köteles juttatás (munkabér) nem haladja meg a 15,5 %-os SZOCHO alapot.

Például:

1.

a) A munkavállaló 2021.augusztus hónapban 500 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 500 000 forintos SZAKKHO alap után megállapított 7 500 forint számított SZAKKHO-val szemben érvényesíthető a 1,5 %-os 7 500 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 510 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 15.§ (2) a) pontja szerinti kutatók foglalkoztatása után érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 510000-500000=10000 forint, és a megállapított SZOCHO kötelezettség 10000*15,5%=1550 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 510 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

2.

a) A munkavállaló 2021.augusztus hónapban 167 400 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap és az annak alapján megállapított SZOCHO kötelezettség 0 forint lesz, így az 167 400 forintos SZAKKHO alap után megállapított 2 511 forint számított SZAKKHO -val szemben érvényesíthető a 1,5 %-os 2 511 forint SZAKKHO kedvezmény, tehát nem keletkezik SZAKKHO fizetési kötelezettség ebben az esetben.

b) A munkavállaló 2021.augusztus hónapban 168 000 forint bruttó munkabért kap. A munkáltató a SZOCHO törvény 11.§ szerinti munkaerőpiacra lépők után a foglalkoztatás első két évében érvényesíthető adókedvezményt érvényesít a munkavállaló munkabére alapján megállapított SZOCHO alappal szemben, azaz a kedvezménnyel csökkentett SZOCHO alap 600 forint az annak alapján megállapított SZOCHO kötelezettség pedig 93 forint lesz, így tekintettel arra, hogy ebben az esetben keletkezett SZOCHO fizetési kötelezettség, a Szkt. 105.§ (3) bekezdés nem alkalmazható, ezért a SZAKKHO -t 168 000 forint SZAKKHO alap alapulvételével meg kell állapítani és fizetni.

A számfejtés során vizsgálni kell, hogy a kedvezménnyel csökkentett SZAKKHO alap > vagy = 0, és ha előbbi, akkor a SZAKKHO kedvezmény nem érvényesíthető a számfejtésben.

A fentebb írtakat nem kell alkalmazni, ha a Beállítások/Számfejtés/Számfejtési alapadatok pontban „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött”jelölőnégyzet bejelölt állapotú!

Fontos!

Kérjük, hogy amennyiben Önök nem tartoznak a Szkt. 107. § (4) bekezdésében taglalt kedvezményes körbe, és a 2021. 07. és 08. havi számfejtések során számfejtésre került az állományukban 100% SZOCHO kedvezmény eredményezte SZAKKHO kedvezmény is, ellenőrizzék, és szükség esetén ismételjék meg ezeket a számfejtéseket!

Szakmai vélemény érdemi szövegrész:

„Az a szakképzési hozzájárulás fizetésére kötelezett, aki nem tartozik a Szkt. 107. § (4) bekezdésében meghatározott személyi körbe, vagyis nem képez tanulót, a Szkt. 105. § (3) bekezdését akkor alkalmazhatja, ha a kifizetett szociális hozzájárulási adóköteles juttatás (munkabér) nem haladja meg a 15,5 %-os mértékű szociális hozzájárulási adókedvezmény alapját, vagyis, ha a kötelezettet a juttatás után egyáltalán nem terheli szociális hozzájárulási adó.”

![]()

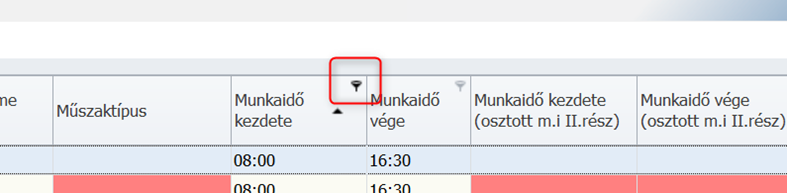

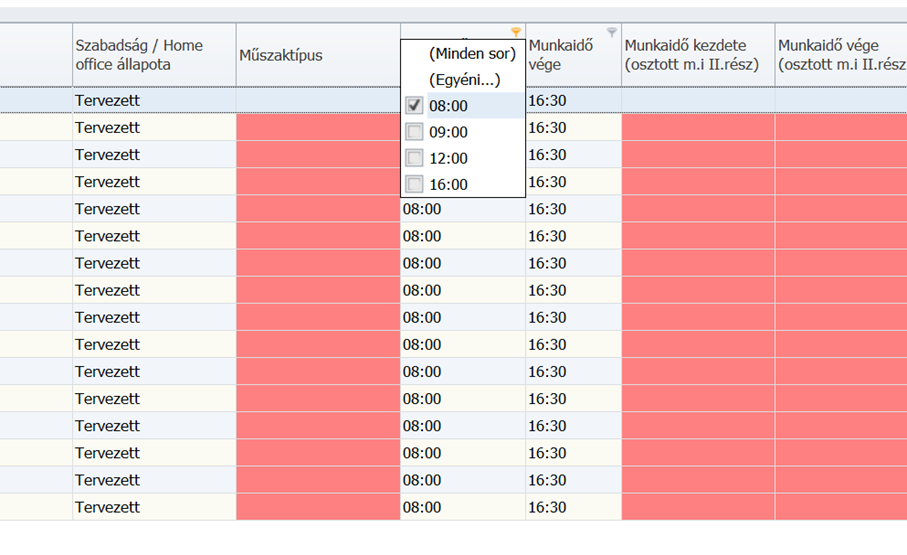

Munkaidő kezdetére és végére történő szűrés jelenlét adatok letöltése után a Kulcs-Beosztásból

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Nem működött a szűrés a munkaidő végére és kezdetére a „Jelenlét adatok letöltése és importálása a beosztástervező rendszerből” ablakon.

Jelen verziónktól kezdve a műszaktípus kitöltés megkönnyítésének érdekében, ha a táblázat fejlécében a kis ikonra kattintunk,

akkor megtörténik a megjelenő szűrőablakban kiválasztott értékre történő szűrés ebben a két oszlopban is:

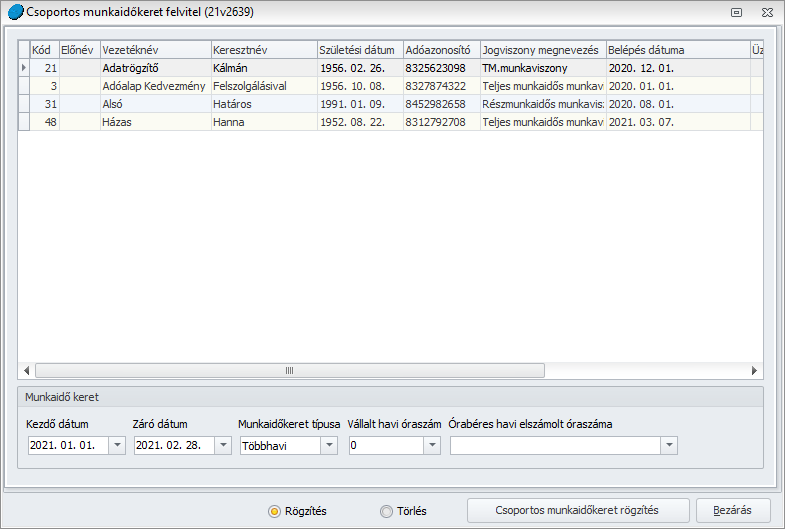

A program az Elszámolás/Csoportos munkaidőkeret felvitel menüpontban lehetőséget biztosít rá, hogy a dolgozókhoz csoportosan rögzítsük be a munkaidőkeret adatokat, amiket egyénenként is meg tudunk tenni a dolgozók adatlapján a Jogviszonyok/Jogviszony alapadatai/Munkaidőkeret menüpontban. A funkció segítségével az adatrögzítésre fordított idő csökkenthető jelentésen. Elsősorban akkor lehet jelentősége, ha a cégben most kerül bevezetésre a munkaidőkerete, vagy ha más bérprogramról térnek át, így első számfejtés előtt mindenkihez be kell rögzíteni a munkaidőkeretet.

A menüpont indításával felugrik az általános szűrőablak, hol ki tudjuk választani azon dolgozókat, akikhez munkaidőkeretet szeretnénk rögzíteni. Az Ok gombra kattintást követően megjelenik a rögzítő felület:

A listában megjelenítésre kerülnek a dolgozók, akiket a szűrőablakon kiválogattunk. A felület alsó szekciójában meg tudjuk adni a munkaidőkeret kezdő és záró dátumát és ki tudjuk választani a munkaidőkeret típusát (napi, havi, többhavi). Erre azért van szükség, mert ezen adatok alapján a program kiszámolja, hogy a munkaidőkeretben mennyi a törvényi előírások alapján a teljesítendő óraszám.

A program vállalt óraszám alapján is kezeli a munkaidőkeretet, ebben az esetben a vállalt óraszám mezőben kell megadni a teljesítendő óraszámot.

Órabéres dolgozók esetén meg kell határozni milyen elv alapján kerüljön kiszámításra az az összeg, amit minden hónapban meg kell kapniuk. Itt az alábbi lehetőségek közül választhatunk:

- Havi ledolgozható (munkarend) óraszám: Ebben az esetben a munkaidőkeretes órabéres dolgozó az elszámolási időszakon belül a munkarendjében rögzített óraszámnak megfelelően kapja meg a bérét.

- Havi munkaidőkeret óraszám: Ebben az esetben az általános munkarend szerinti havi óraszámnak megfelelően kapja a bérét. Amennyiben a dolgozó részmunkaidős, akkor a teljes munkaidő részmunkaidő arányában kerül arányosításra az általános munkarend szerinti havi osztószám.

- Általános óraszámból (174 óra) arányosított óraszám: Ebben az esetben az elszámolási időszakon belül 174 órának megfelelően kapja a bérét. Amennyiben a dolgozó részmunkaidős, akkor a teljes munkaidő részmunkaidő arányának megfelelően kerül arányosításra a havi 174 óra.

Amennyiben a szükséges adatokat megadtuk, a Csoportos munkaidőkeret rögzítés gombra kattintva a munkaidőkeretek rögzítésre kerülnek a kiválasztott dolgozókhoz. Ebben a menüpontban csoportos munkaidőkeret törlésre is lehetőségünk van. Ekkor a rögzítő felület alján középen a Törlés mellé kell tenni a jelölő pöttyöt, majd meg kell adni a paramétereket, amelynek megfelelő munkaidőkereteket törölni szeretnénk. Ezt követően a Csoportos törlés gombra kell kattintani. A program ekkor a kiválasztott munkaidőkeretet törli a kiválasztott dolgozók adatlapjáról.

A kiegészítő tevékenységű (nyugdíj mellett tevékenykedő) egyéni és társas vállalkozókat érintő változás, hogy szűkül azon vállalkozók köre 2012-től, akik kiegészítő tevékenységű vállalkozóknak minősülnek, mivel megszűntek a korhatár előtti öregségi nyugdíjak, és nyugdíjat már csak az kaphat, aki betöltötte a rá irányadó nyugdíjkorhatárt, így az átalakított ellátásokban (szolgálati járandóság, korhatár előtti ellátás, egészségbiztosítási ellátás) részesülők járulékfizetési szempontból sem minősülnek nyugdíjasnak.

Megjelenési dátum: 2022. február 19.

Felhős Ügyfeleink számára a verzió 2022. február 20-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A frissítés letöltésével elérhetővé válik az Adatszolgáltatások/KSH felé menüpontban az Egyéni bérek és keresetek statisztika összeállításának lehetősége:

A menüpont indításával megjelenik a szűrőablak, ahol a következő beállítások megadására van lehetőség:

- Automatikus (statisztikai létszám alapján):

Az opció jelöltsége esetén a program a kitöltési útmutató alapján automatikusan meghatározza azon dolgozók körét, akiket a statisztikában szerepeltet. (Lásd kitöltési útmutató)

- Minden dolgozó listázása

Ezen opció választása esetén a program figyelmen kívül hagyja a kitöltési útmutatóban meghatározott létszámot és a teljes dolgozói állományt felgyűjti a statisztikára.

- Adott születési idejű dolgozók listázása

Az opció jelöltsége esetén a program csak azokat a dolgozókat gyűjti fel, akik a kitöltési útmutatóban meghatározott dátumon születtek.

- Adott születési idejű és minden nem teljes munkaidős dolgozók listázása

Amennyiben az opció jelölt, a program felgyűjti a kitöltési útmutatóban meghatározott születési idejű dolgozókat, valamint az összes részmunkaidős dolgozót.

- Külföldi telephelyen foglalkoztatottak figyelmen kívül hagyása

Az opció jelölésével a külföldi telephelyen foglalkoztatott dolgozókat a program figyelmen kívül hagyja az átlagos állományi létszám gyűjtésekor. Ez az opció csak Európa verzióval rendelkező Ügyfeleink részére elérhető.

- Közfoglalkoztatottak felgyűjtése

A szűrőablakon három állású kapcsolóval szabályozható a közfoglalkoztatottak felgyűjtése.

Az adatszolgáltatásban:

Fontos!

Felhívjuk figyelmüket, hogy amennyiben a statisztikába olyan órabéres munkavállaló adatai is gyűjtésre kerülnek, akit 2022. október hónap során munkaidőkeretben foglalkoztattak, és az e hónapban ledolgozott munkaórák száma kevesebb, mint a 2022. október hónapra érvényes általános munkarend szerint ledolgozható munkaórák száma, ám részére az október havi munkabér a Mt. 156. § (1) bekezdés b) pontja alapján az adott hónapban irányadó általános munkarend szerinti napok számának és a napi munkaidőnek az alapulvételével került elszámolásra, a statisztika hibavizsgálata hibaüzenetet küld:

![]()

A hibaüzenetet úgy tudják megszüntetni, ha a ledolgozott órák számát a 2022. október hónapra érvényes általános munkarend szerint ledolgozható óraszámra módosítják.

KSH adatszolgáltatás teljes kitöltési útmutatója az alábbi linken érhető el:

OSAP 1405 https://www.ksh.hu/nyomtatvanyok

FIGYELEM!

Az egyedi jövedelem jogcímek évnyitással átemelésre kerültek a tavalyi évből. Az adatszolgáltatás felgyűjtése előtt ezen jövedelmek beállításait ellenőrizni, eltérés esetén javítani kell.

ÚJ! Jelen verziónktól lehetőséget biztosítunk az előző évi beállítások átvételére. Egy új gombot helyeztünk el a paraméterező felületen:

A gomb megnyomása után választani lehet, hogy mely előző évi cég beállításait vegyük át:

A cég kiválasztása után meg kell nyomni az OK gombot. Ennek hatására a kiválasztott cég előző évi beállításainak megfelelően jelölésre kerülnek a nem gyári jogcímek.

Az OK gombra történő kattintás után a Mentés alapértelmezettként gomb megnyomásával tudjuk menteni az aktuális év beállításait.

A folytatáshoz a Tovább gombot kell megnyomni.

A következő felület a szervezeti paraméterek megadására szolgál:

Szervezet adatok beállításnál a telephelyi kód megadásán kívül a kollektív bérmegállapodással kapcsolatos opciók közül is ki lehet választani a megfelelőt:

Továbbá ezen a felületen van lehetőségünk előállítani az xml állományt, vagy kinyomtatni a nyomtatványt.

![]()

Felhívjuk figyelmüket, hogy a statisztika csak elektronikus úton küldhető be. A nyomtatványi lekérés célja, hogy az adatok ellenőrzésében segítséget nyújtsunk, de felugró ablakban figyelmeztetünk, hogy papír alapon nem lehet teljesíteni az adatszolgáltatást:

![]()

1991.évi IV. törvény

41. § A munkavállaló az egészségbiztosítási járulékalap alapulvételével 1,5 százalék munkavállalói járulékot köteles fizetni. Ez a rendelkezés nem vonatkozik arra, aki öregségi, rokkantsági vagy baleseti rokkantsági nyugdíjban részesül, illetőleg arra jogosulttá vált.

58.§ u) egészségbiztosítási járulékalap: a munkavállalói járulék tekintetében a Tbj. 24. §-ának (1) bekezdésében, a vállalkozói járulék tekintetében a Tbj. 27. §-ának (2) bekezdésében, 28. §-ának (1)-(2) bekezdésében, 29. §-ának (3)-(5) és (7) bekezdésében, valamint a 29/A. §-ában meghatározott járulékalap.

42. § (8) A munkaadói és munkavállalói járulék befizetésének e törvény által nem szabályozott kérdéseiben a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) és az Art. rendelkezéseit kell alkalmazni.

![]()

1991.évi IV. törvény

41. § A munkavállaló az egészségbiztosítási járulékalap alapulvételével 1,5 százalék munkavállalói járulékot köteles fizetni. Ez a rendelkezés nem vonatkozik arra, aki öregségi, rokkantsági vagy baleseti rokkantsági nyugdíjban részesül, illetőleg arra jogosulttá vált.

58.§ u) egészségbiztosítási járulékalap: a munkavállalói járulék tekintetében a Tbj. 24. §-ának (1) bekezdésében, a vállalkozói járulék tekintetében a Tbj. 27. §-ának (2) bekezdésében, 28. §-ának (1)-(2) bekezdésében, 29. §-ának (3)-(5) és (7) bekezdésében, valamint a 29/A. §-ában meghatározott járulékalap.

42. § (8) A munkaadói és munkavállalói járulék befizetésének e törvény által nem szabályozott kérdéseiben a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (a továbbiakban: Tbj.) és az Art. rendelkezéseit kell alkalmazni.

Megjelenési dátum: 2023. február 5.

Felhős Ügyfeleink számára a verzió 2023. február 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban az Adatszolgáltatások/NAV felé/2308 pontban biztosítjuk a 2308 bevallás gyűjtését a NAV által kiadott 1.0 verziójú 2308 bevallás szempontjainak megfelelően.

A 2208 bevallás a következő módosításokat igényelte:

110. sorban a 100. szövegrész 102.-re módosult.

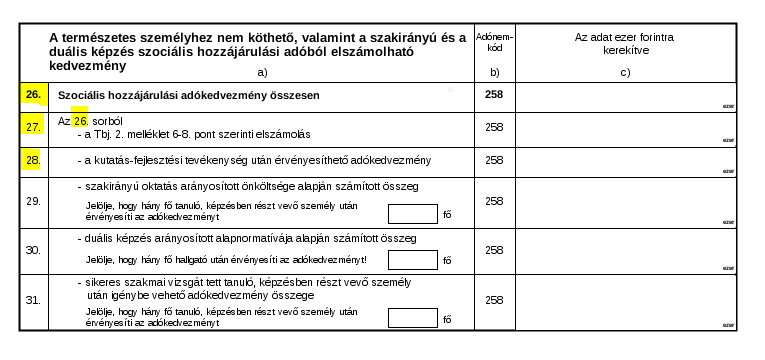

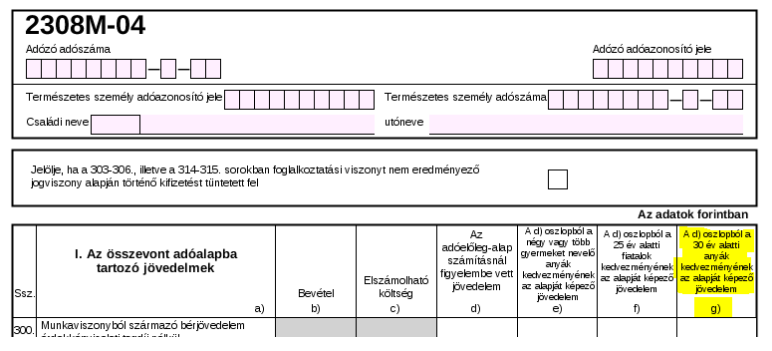

A g) oszlop mezői csak a 30 év alatti anyák kedvezményére jogosult természetes személyre vonatkozóan tölthetők ki.

A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

A 30 év alatti anyák kedvezményére jogosult az a 25. életévét betöltött fiatal anya, aki

családi kedvezmény érvényesítésére jogosult.

A 30 év alatti anyák kedvezménye abban az esetben illeti meg a fiatal anyát, ha magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezménye a fiatal anya által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

– a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

– a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

– európai parlamenti képviselő e tevékenységéből származó jövedelme;

– a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

– a választott könyvvizsgáló e tevékenységéből származó jövedelme;

– a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme.

A kedvezmény összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének (2022. július hónapra 499 952 Ft) szorzata.

Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap. A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.

Amennyiben a 30 év alatti anyák kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

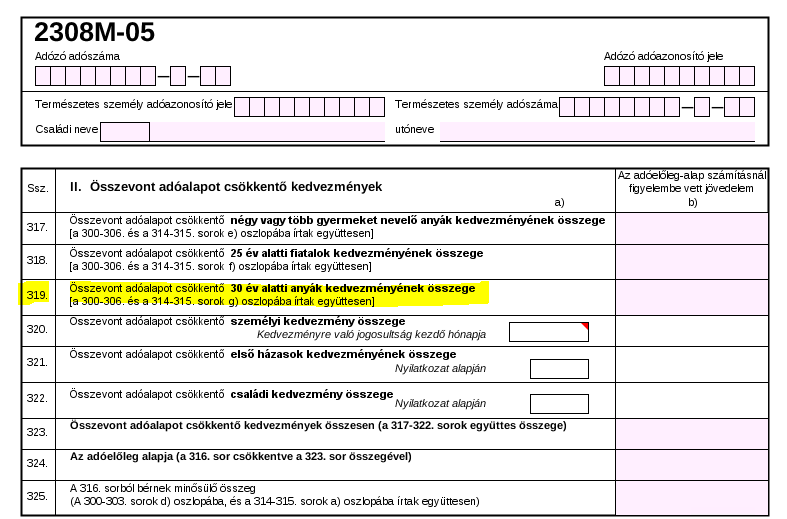

2308M-05 lap

319. sor – új sor

319. sor: Összevont adóalapot csökkentő 30 év alatti anyák kedvezménye

Ebben a sorban a természetes személy által igénybe vett kedvezmény összegét kell feltüntetni (a 300-306. és 314-315. sorok g) oszlopába írtak együttesen).

A 30. életévét be nem töltött gyermeket vállaló nő (fiatal anya) az Szja tv. 29. §-a szerint meghatározott összevont adóalapját a 30 év alatti anyák kedvezményével csökkenti. Fiatal anya az, akinek a családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik.

A 30 év alatti anyák kedvezményére jogosult fiatal anya az adóelőleg-megállapítására kötelezett kifizető részére tett adóelőleg-nyilatkozatban nyilatkozik a kedvezmény érvényesítéséről. A 30 év alatti anyák kedvezményére jogosult fiatal anya elsőként a 25. életéve betöltése hónapját követő hónapra vonatkozóan tehet e kedvezmény érvényesítése érdekében adóelőleg nyilatkozatot.

A 30 év alatti anyák kedvezményét érvényesítő fiatal anya a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 30 év alatti anyák kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével meghatározott összege a Tbj. szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.

A 30 év alatti anyák kedvezményének igénybe vétele esetén a 2308M-06-os lap VI. blokkját is ki kell tölteni.

319. sor 320. sor lett.

320. sor 321. sor lett.

321. sor 322. sor lett.

322. sor 323. sor lett és a szövegben a 322. 321.-re módosult.

323. sor 324. sor lett és a szövegben a 322. 323.-ra módosult.

324. sor 235. sor lett.

350-353. sor: A gyermek/eltartott adatai

A 350-353. sorokban kell feltüntetni az adóelőleg-nyilatkozaton feltüntetett gyermek/eltartott adatait.

Az igénybe vett kedvezmény típusa kódkockában azt kell jelölni, hogy az érintett gyermekkel/eltartottal kapcsolatban mely kedvezményt kívánja érvényesíteni a természetes személy.

Az igénybe vett kedvezmény típusa kódkocka választható értékei:

1 Családi kedvezmény

2 Négy vagy több gyermeket nevelő anyák kedvezménye

3 Együttesen családi kedvezmény és négy vagy több gyermeket nevelő anyák kedvezménye

4 30 év alatti anyák kedvezménye

5 Együttesen családi kedvezmény és a 30 év alatti anyák kedvezménye

Ha a kódkockában a 2-es kód kerül jelölésre, akkor a 350-353. sorokban kizárólag a gyermek adóazonosító jelét és születési nevét tüntesse fel. Ha az adóhatóság adóazonosító jelet nem állapított meg, akkor a születési név mellett a születési helyet és időt kell megadni.

Az 1-es, 3-as, 4-es és 5-ös kód jelölése esetén az eltartott adóazonosító jelét és a születési nevét kötelezően fel kell tüntetni, kivéve, ha magzatra tekintettel veszi igénybe a családi kedvezményt és a 30 év alatti anyák kedvezményét a természetes személy.

Amennyiben a 4-es vagy 5-ös kód került jelölésre, úgy a „30 év alatti anyák kedvezményére való jogosultság jogcíme” mezőben szükséges jelölni, hogy a fiatal anya milyen jogcímen jogosult a kedvezményre.

30 év alatti anyák kedvezményére való jogosultság jogcíme kódkocka választható értékei:

1 2022. december 31. után született gyermek

2 Magzatra tekintettel

3 2022. december 31. után örökbefogadott gyermek

Főszabály szerint a 350-353. sorokban egy adóazonosító jel csak egyszer szerepelhet, és nem egyezhet meg a természetes személy 2308M főlapon feltüntetett adóazonosító jelével.

Az eltartotti minőség kódkocka választható értékei:

1 Kedvezményezett eltartott

2 Eltartott

3 Felváltva gondozott gyermek

4 Beteg gyermek

5 Felváltva gondozott beteg gyermek

0 Kedvezménybe nem számítható

Kedvezményezett eltartottnak (1-es kód) minősül:

- az, akire tekintettel a természetes személy a Cst. szerint családi pótlékra jogosult,

- a magzat a várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- az, aki a családi pótlékra saját jogán jogosult,

- a rokkantsági járadékban részesülő természetes személy.

Eltartott (2-es kód): az, aki a családi pótlék összegének megállapítása szempontjából figyelembe vehető vagy figyelembe vehető lenne, akkor is, ha a kedvezményezett eltartott után nem családi pótlékot állapítanak meg, családi pótlékot nem állapítanak meg, vagy a családi pótlék összegét a gyermekek száma nem befolyásolja.

A 2-es kód jelölése esetén „A jogosultság jogcíme” mezőt nem kell kitölteni.

Felváltva gondozott gyermek (3-as kód)

Ha jogerős bírósági döntés, egyezség, közös nyilatkozat alapján a szülők egyenlő időszakokban felváltva gondozzák gyermeküket, és ezért a családi pótlékra 50-50 százalékos arányban mindkét szülő jogosult, a gyermek mindkét szülő – valamint a szülő házastársa – vonatkozásában kedvezményezett eltartottnak minősül. A felváltva gondozott gyermek után a szülő (házastársa) az őt egyébként megillető családi kedvezmény összege 50 százalékának érvényesítésére jogosult. A gyermeket felváltva gondozó szülők a családi kedvezmény közös érvényesítésére egymás között nem jogosultak.

A 4-es és 5-ös kód szerinti beteg gyermeken a Cst.-ben meghatározott tartósan beteg, illetve súlyosan fogyatékos személyt kell érteni.

A tartósan beteg, illetve súlyosan fogyatékos személynek minősülő kedvezményezett eltartott után, jogosultsági hónaponként a kedvezmény havi összege 66 670 forinttal emelt összegben vehető igénybe.

Kedvezménybe nem számítható (0-ás kód)

Ha az eltartotti minőség kódkocka 0-val kitöltött, akkor technikai okok miatt a 345. (közös érvényesítés esetén a 346.) sort is ki kell tölteni a természetes személy adóelőleg-nyilatkozatán feltüntetett adatoknak megfelelően.

A jogosultság jogcíme kódkocka választható értékei:

a Gyermek után családi pótlékra jogosult, vagy ilyen jogosulttal közös háztartásban élő házastárs, de családi pótlékra nem jogosult

b Várandós, vagy várandós nő közös háztartásban élő házastársa

c Családi pótlékra saját jogán jogosult, vagy ilyen jogosulttal közös háztartásban élő hozzátartozó

d Rokkantsági járadékban részesül, vagy ilyen személlyel közös háztartásban élő hozzátartozó

A „c” vagy „d” kód jelölése esetén, ha a természetes személy saját jogán jogosult a családi pótlékra, vagy rokkantsági járadékban részesül, akkor eltartottként azt a természetes személyt kell feltüntetni, akire egyébként a bevallás ’M’ jelű lapjai kitöltésre kerülnek. Csak ebben az esetben egyezhet meg az eltartott adóazonosító jele és a természetes személy 2308M főlapon feltüntetett adóazonosító jele.

A „c” vagy „d” kód jelölése esetén, ha az ’M’-es lapok a jogosult személlyel közös háztartásban élő hozzátartozóra (ideértve a gyermek szüleinek hozzátartozóit is) vonatkozóan kerülnek benyújtásra, akkor eltartottként a családi pótlékra saját jogán jogosult, vagy rokkantsági járadékban részesülő személyt kell szerepeltetni. Az eltartotti minőség kódkockában az 1-es (kedvezményezett eltartott) kódot kell feltüntetni.

A „b” kód jelölése esetén csak az eltartotti minőség kódkockát kell az 1-es (kedvezményezett eltartott) kóddal kitölteni.

A családi kedvezményre vonatkozó adatokban történő változás bekövetkezésének időpontja:

Ha a természetes személy az adóelőleg-nyilatkozatán feltüntetett adatokat érintő változás miatt utólag új adóelőleg-nyilatkozatot adott, akkor az új adatok feltüntetése mellett a változás bekövetkezésének időpontját is meg kell adni. Az új nyilatkozatról való tudomást szerzés hónapjáról benyújtott bevallás 2308M-06-os lapján már az új adatokat kell teljes körűen feltüntetni, a változás bekövetkezésének időpontja szerepeltetésével. A változás bekövetkezésének hónapjára vonatkozó bevallás 2308M-06 lapját nem kell helyesbíteni.

Az ezt követő hónapokban az új (helyes) adatok feltüntetése mellett már nem kell a változás bekövetkezésének időpontját kitölteni.

Ha a változás eredményeképpen valamelyik eltartottat már nem kell a kedvezménybe beszámítani, akkor a változás bejelentésekor az eltartotti minőség jelölő mezőben 0-ás (Kedvezménybe nem számítható) kódérték jelölésével kell az adatait teljes körűen megadni azzal, hogy a jogosultság jogcíme kódkockát nem kell kitölteni. Az ezt követő hónapokban a kedvezménybe már nem beszámítandó „volt eltartott” adatait a bevallásban nem kell feltüntetni. A változás bekövetkezésének időpontja az eltartotti minőség 0-val való kitöltése esetén kötelezően feltüntetendő, még akkor is, ha a természetes személy a módosított adóelőleg-nyilatkozatát a változás hónapjában, tehát nem utólag jelentette be.

Ha a természetes személy egy hónapon belül ugyanazon eltartottra vonatkozóan több változást is bejelent, akkor a lapon ugyanazt az eltartottat annyiszor kell feltüntetni, ahány változással érintett. (Pl.: a természetes személy október hónapban jelenti be egy eltartottra vonatkozóan az adóelőleg-nyilatkozatának módosításával, hogy márciusban is és júniusban is következett be olyan változás, amelyet elmulasztott bejelenteni a munkáltatója felé.) Ebben az esetben az „Eltartotti minőség” és/vagy „A jogosultság jogcíme” kódkockában eltérő kódoknak kell szerepelniük és a változás bekövetkezésének időpontját is minden változásra tekintettel ki kell tölteni. Ha egyszerre változnak pl.: az „Eltartotti minőség” és „A jogosultság jogcíme” kódkockák értékei, az csak egy változásnak minősül.

2308M-06 lap

343. sor 341. sor lett.

344. sor 343. sor lett.

343. sor új sor:

A 30 év alatti anyák kedvezményére való jogosultság megnyíltának hónapja

![]()