Kulcs-Bér Verziótájékoztató – 2019. január/3 (v2381)

Megjelenési dátum: 2019. január 17.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonságok, fejlesztések

Megjelenési dátum: 2019. január 17.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Megjelenési dátum: 2016. május 31.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Megjelenési dátum: 2016. június 22.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2019. december 30.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

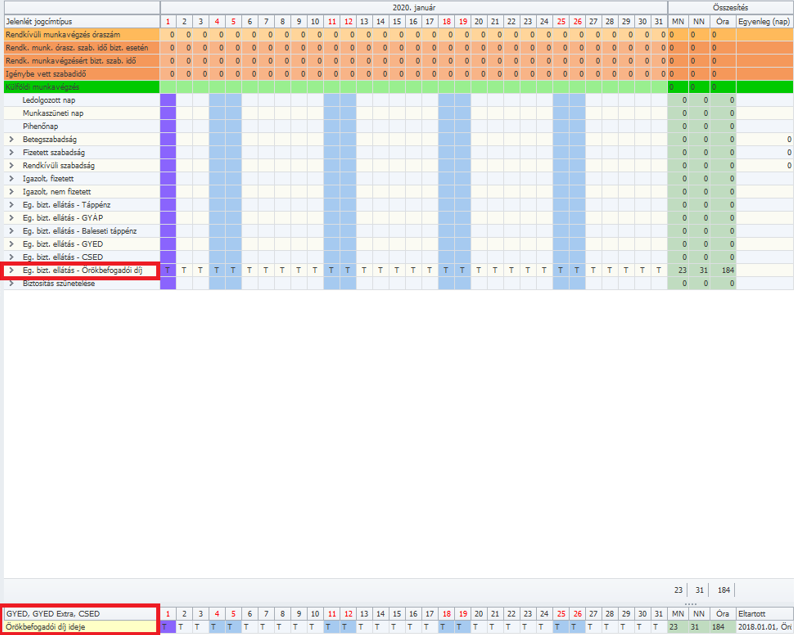

2020-tól új ellátási forma került bevezetésre az örökbefogadói díj elszámolása. Az örökbefogadói díj a gyermek nevelésbe vételének napjától számított 168. napig jár.

Ennek megfelelően a programban az alábbi beállítások kerültek megvalósításra az örökbefogadói díj számfejtése esetén.

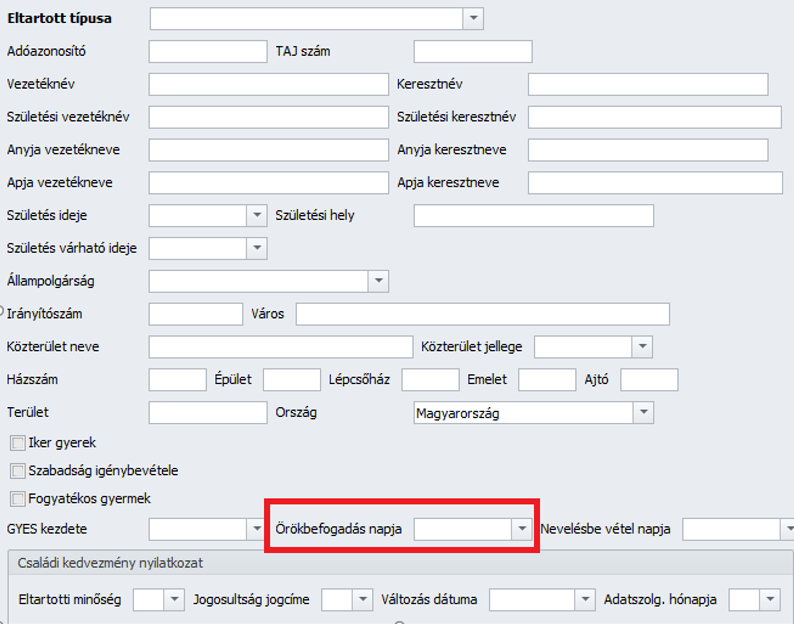

Kibővítésre került a dolgozónál a Munkaügyi alapadatok/Eltartottak menüpont.

Eltartott rögzítése estén, amennyiben örökbefogadott gyermeket szeretnének rögzíteni, úgy be kell írni az Örökbefogadás napját:

Jelenlét adatoknál megjelent az Örökbefogadó díj kiválasztásának lehetősége:

Kifizetőhelyi feladatokat ellátó cégek esetén amennyiben legalább Prémium programunkkal rendelkeznek elérhetővé vált a táppénz számfejtések menüpontban az örökbefogadó díj számfejtése.

![]()

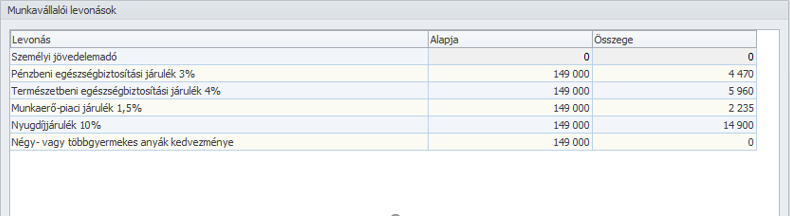

Négy vagy több gyermeket nevelő anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020-tól új ellátási adóalap kedvezmény került bevezetésre a négy vagy több gyermeket nevelő anyák kedvezménye.

Ennek megfelelően a programban az alábbi beállítások kerültek megvalósításra a négy vagy több gyermeket nevelő anyák kedvezményének rögzítésére.

A kedvezményt a dolgozó adatainál a Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények menüponton szükséges felrögzíteni.

![]()

A kedvezményt igénybe vevő adózó esetében az összevont adóalapba tartozó, az SZJA törvényben meghatározott jövedelmekből a személyi jövedelemadó nem kerül levonásra, és az alábbiak szerint jelennek meg a számfejtésben a munkavállalói levonások:

Az első házasok kedvezményét, a személyi kedvezményt, az adóról való rendelkezés lehetőségét csak akkor tudják érvényesíteni, ha olyan adóköteles, az összevont adóalapba tartozó jövedelmük van, amelyre a négy- vagy több gyermekesek kedvezménye nem vonatkozik.

A négy vagy több gyermeket nevelő anyák kedvezményével érintett jövedelem után a dolgozó családi járulék kedvezményt vehet igénybe, amennyiben leadja az erről szóló családi adókedvezmény nyilatkozatát.

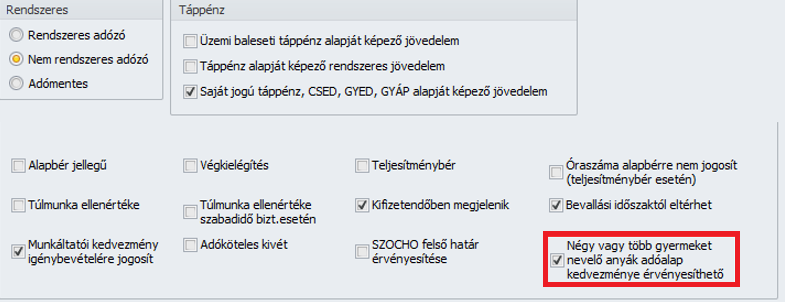

Egyedileg létrehozott jövedelem jogcímek esetén, amennyiben az adott jövedelem az SZJA törvény szerint érvényesíthető, mint négy- vagy többgyermekes anyák kedvezménye, úgy Törzskarbantartások/Közös törzsek/Jövedelem jogcím paraméterezésénél szükséges a kedvezményt bejelölni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

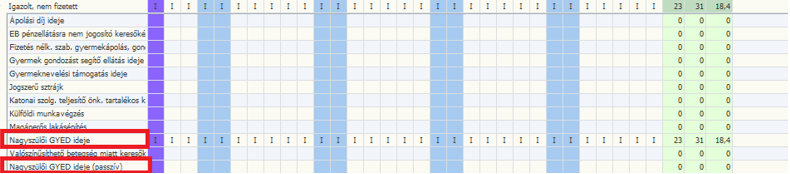

Kihirdetésre került a Nagyszülői GYED folyósítása. Ezen gyermekgondozási díjat az illetékes egészségbiztosító folyósítja és bírálja el.

Ettől függetlenül a programban jelölni szükséges, amennyiben a munkavállalónk nagyszülői GYED folyósítását kérte így a jelenlét adatok az alábbi jogcímekkel egészültek ki:

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

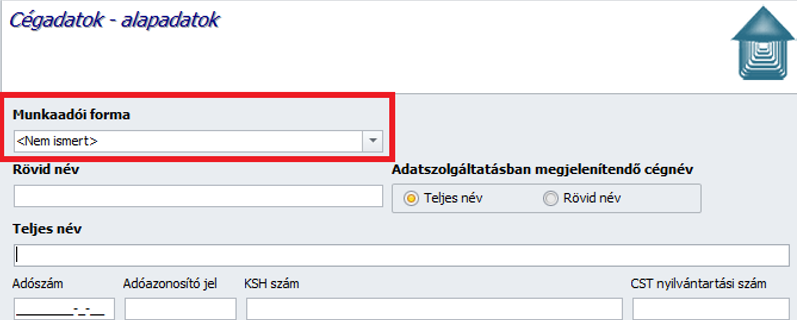

Az egyszerűsített vállalkozói adó 2020.01.01.-től teljes egészében kivezetésre kerül, tehát ez a vállalkozási forma már sem gazdasági társaságként, sem pedig egyéni vállalkozóként nem választható és használható.

Már az évnyitás során a munkaadó forma kitöltése kötelező EVA-s cég esetén. Amennyiben még nem volt információja az új munkaadói formáról évnyitás során és a „Nem ismert” opciót választotta, úgy ne felejtse el még az első számfejtés előtt a megfelelő munkaadói formát beállítani a Beállítások/Cégadatok menüpontban.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020. január 1-ejétől módosul a KIVA mértéke, az eddigi 13%-ról 12%-ra mérséklődik.

Ennek megfelelően módosításra kerültek a program beállításai.

![]()

Egészségügyi szolgáltatási járulék összegének változása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2020.január 1-től az egészségügyi szolgáltatási járulék összege a következő:

• 7.710 Ft/hó

• 257 Ft/nap

Ennek megfelelően módosításra kerültek a program beállításai.

![]()

Minimálbér, garantált bérminimum változással kapcsolatos fejlesztések

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-as évben várhatóan a szakképzettséget nem igénylő munkakörök esetében – teljes munkaidő esetén – a legkisebb adható bruttó jövedelem összege 149.00 forintról 160.920 forintra emelkedik, a szakképzettséget igénylő munkakörök betöltése esetén a teljes munkaidőre meghatározott legkisebb adható munkabér összege 195.000 forintról 210.600 forintra változik.

Minimálbér 2020 -ban:

160.920 Ft/hónap

37.000 Ft/hét

7.410 Ft/nap

922 Ft/óra

Garantált bérminimum 2020 -ban:

210.600 Ft/hónap

48.420 Ft/hét

9.680 Ft/nap

1.211 Ft/óra

![]()

GYED és táppénz maximum változása

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változásával módosul a 2020. évre megállapítható GYED és táppénz maximuma is.

2020-ban a GYED maximálisan folyósítható havi összege 225.290 Ft, a táppénz napi felső határa 10.730 Ft.

A 2020-ban megállapított ellátások kapcsán a program ezeket a felső határokat alkalmazza.

![]()

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Örökbefogadott gyermek esetén a GYED folyósításának szabálya módosításra került.

Abban az esetben, ha az örökbefogadás a GYED jogosultság lejárta előtt kevesebb mint 168 nappal jött létre, függetlenül attól, hogy a gyermek a második életévét már időközben betöltötte, az örökbefogadó akkor is az örökbefogadástól számított 168 napig jogosult a gyermekgondozási díj folyósítására.

A törvényi változásnak megfelelően a program módosításra került.

![]()

![]()

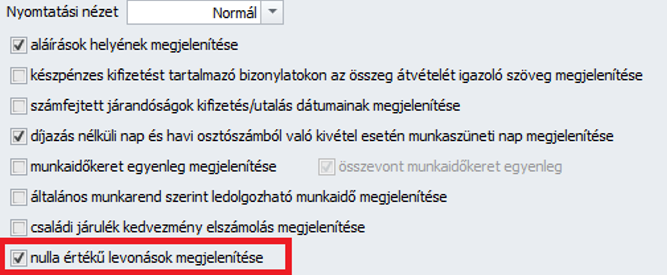

Fizetési jegyzéken letiltások megjelenítése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új opcióként a bér program lehetőséget biztosít a fizetési jegyzéken a nullás értékű letiltás megjelenítésének beállítására.

A Beállítások/Számfejtés beállításai/Nyomtatványok beállításai menüpontban a fizetési jegyzék beállítása egy új funkcióval került kibővítésre:

Amennyiben kivesszük a jelölést a nulla értékű levonások megjelenítése elől úgy számfejtéskor a fizetési jegyzéken nem jelennek meg külön soron a nullás értékű letiltások.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2020-es bérprogram telepítésével frissítésre kerül az Adatmentő és visszatöltő alkalmazás is.

Ezzel lehetővé válik a 2020- évi bérprogram adatbázisáról is mentést készíteni, illetve a 2020. évi adatbázisba adatokat visszatölteni.

![]()

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A Nyomtatványok/Munkaügyi menüpontban elérhető a 2020. évi TB naptár.

![]()

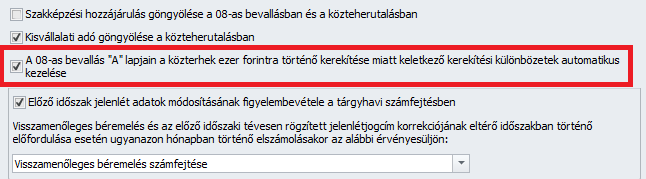

Kerekítési különbözet automatikus kezelése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A programban lehetőséget biztosítunk az első bérszámfejtés előtt a 08-as bevallás „A” lapjain a közterhek ezer forintra történő kerekítése miatt keletkező kerekítési különbözet automatikus kezelésének beállítására a Beállítások/Számfejtési beállítások menüpont alatt.

2020-től az új cégként felrögzített cégek esetén ez a paraméter alapértelmezetten bepipálásra kerül.

Évnyitással átemelt 2019-ben már számfejtett cégek esetén manuálisan szükséges igény esetén beállítani, amennyiben a korábbi években nem került bejelölésre.

![]()

Hóközi változások lekövetése Analitikus és Általános bérösszesítő

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben szociális hozzájárulás adókedvezményt jelöltünk a munkavállalónak és a teljes kedvezmény lefedte a munkáltatói közterheknél a szociális hozzájárulás adó összegét és ha az Általános és Analitikus bérösszesítő lekérdezésekor jelölésre került hóközi változások lekövetése a szűrő ablakban, úgy a szociális hozzájárulási adóra vonatkozó adatok nem jelentek meg.

Az új verzió kiadásával a hóközi lekövetés jelölésével megjelennek a szociális hozzájárulási adóra vonatkozó adatok.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

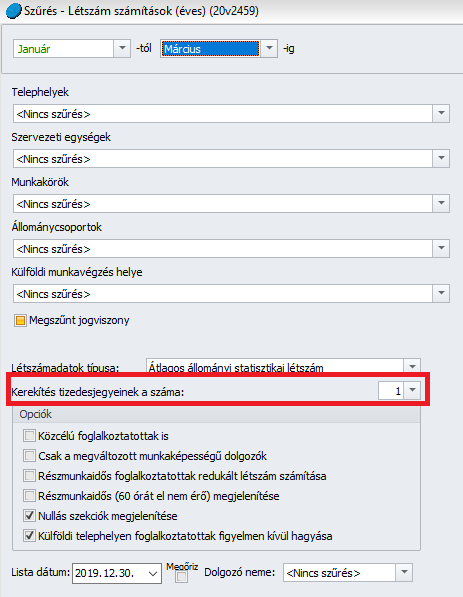

Az Adatszolgáltatások/ Létszám számítások menüpontban a havi és az éves létszámnál az alapértelmezett kerekítés tizedesjegyeinek a száma 1-re változott ezzel könnyítve a rehab elszámoláshoz szükséges átlagos állományi létszám adatainak lekérdezését.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Legkésőbb 2020. január 6-án kiadásra kerül egy javító verzió a 2020-as bérprogramra, amely tartalmazni fogja a NAV által kiadott új adatlap módosításait.

Addig is amennyiben mindenképpen szükséges a 2020-as adatlapot kiadni egy leszámolt dolgozónak úgy segédletként elérhető a 2019-es adatlap a programban, amely segítségével manuálisan kitölthető ADATLAP_2020-as nyomtatvány az ÁNYK-ban.

![]()

Megjelenési dátum: 2017. április 27.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2019. augusztus 10.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Megjelenési dátum: 2014. november 06 (csütörtök)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. november (1878) verzió tartalma:

Amennyiben Ön a 2014. október (1876) Kulcs-Bér verziót használja és munkaidő keretben foglalkoztat munkavállalókat, a számfejtések helyessége érdekében kérem, mindenképp szíveskedjen a verziót letölteni.

![]()

Megjelenési dátum: 2014. október 28. (kedd)

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

2014. október (1876) verzió tartalma:

Munkarend importálási lehetőség

Megjelenési dátum: 2023. szeptember 28.

Felhős Ügyfeleink számára a verzió 2023. szeptember 29-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

KIVA-s céggel kötött szakképzési munkaszerződés alapján foglalkoztatói kedvezmények érvényesítése

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési munkaszerződés KIVA-s céggel kerül megkötésre, ebben az esetben a KIVA törvény szerinti foglalkoztatói kedvezmények – feltéve, hogy az adott kedvezmény érvényesítésére vonatkozó feltételek fennállnak – érvényesíthetők a szakképzési munkaszerződéses foglalkoztatott esetében is.

A Törzskarbantartások/Közös törzsek/Jövedelem jogcímek törzscsoportban a szakképzési munkaszerződés keretében elszámolható jövedelem jogcímek esetében bejelölésre került a „Munkáltatói kedvezmény igénybevételére jogosít” jelölőnégyzet, így jelen verziótól kezdődően ezen alapértelmezett beállítás alapján a KIVA-s céggel kötött szakképzési munkaszerződés jogviszonyban beállított foglalkoztató kedvezmény a számfejtés során érvényesítésre kerül.

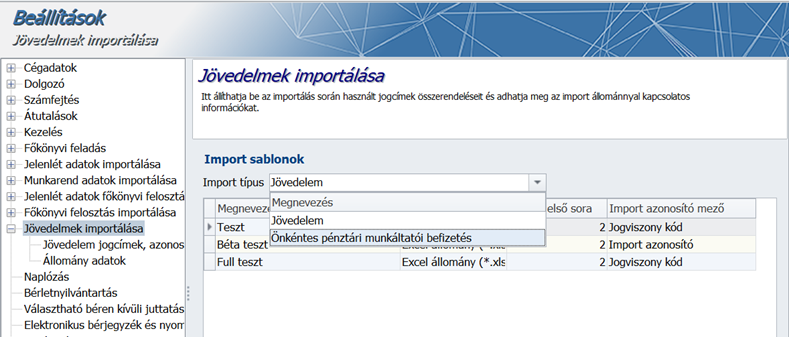

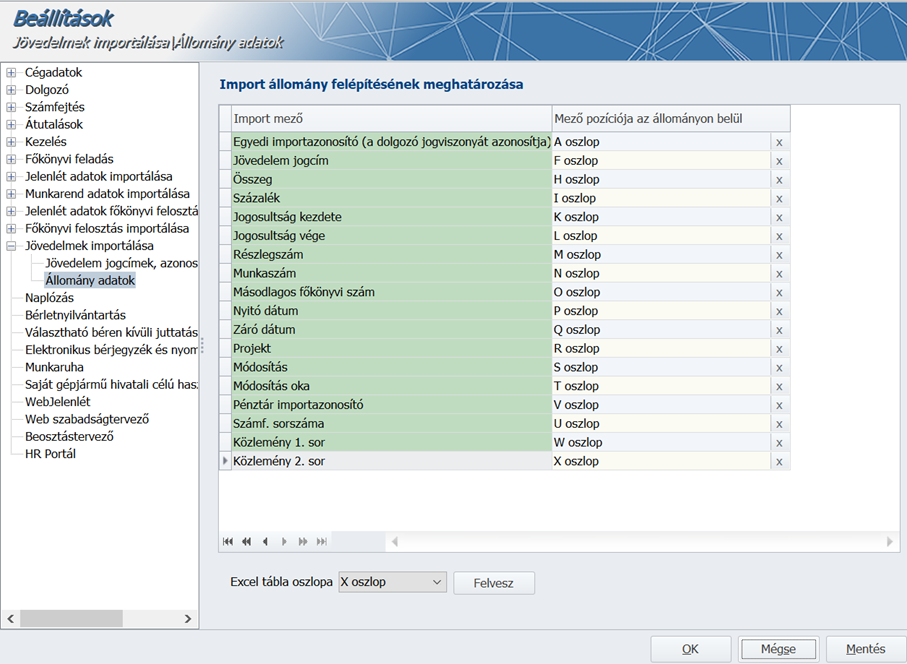

Önkéntes pénztári munkáltatói hozzájárulás import

Kulcs-Bér Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban elérhető az önkéntes pénztáraknak utalandó munkáltatói hozzájárulások importja. Ahogy minden adatimport esetében, az importálás ebben esetben is két fázisból áll, beolvasás és mentés.

Az importálás megkezdése előtt – a jövedelem importhoz hasonlóan – meg kell szerkeszteni a sablonokat.

A Beállítások/Jövedelmek importálása menüpont alatt egy új legördülő lista került bevezetésre, amely segítségével a felhasználó megadhatja a beolvasni kívánt adatok típusát.

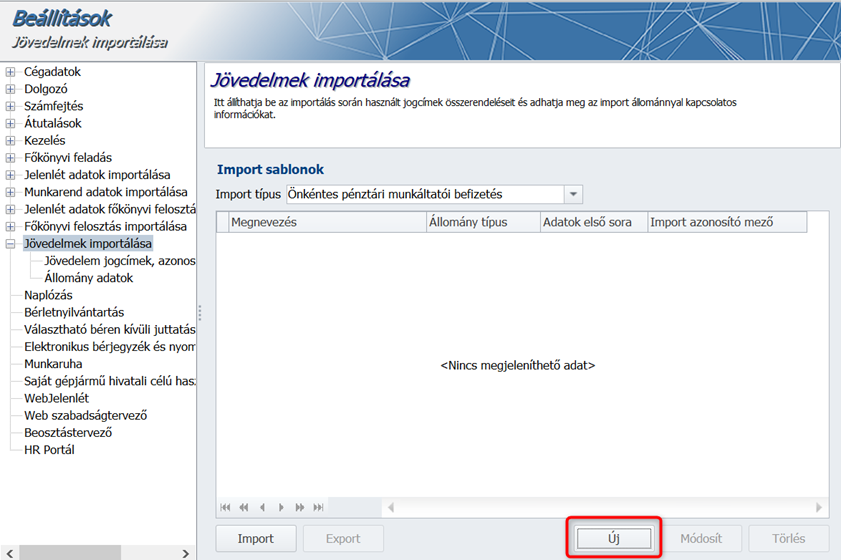

Az „Önkéntes pénztári munkáltatói befizetés” kiválasztása után a jövedelem importálási sablon készítő felülettel egyező felületen lehet elkészíteni az import sablonokat.

Új sablont az Új gomb megnyomásával lehet létre hozni.

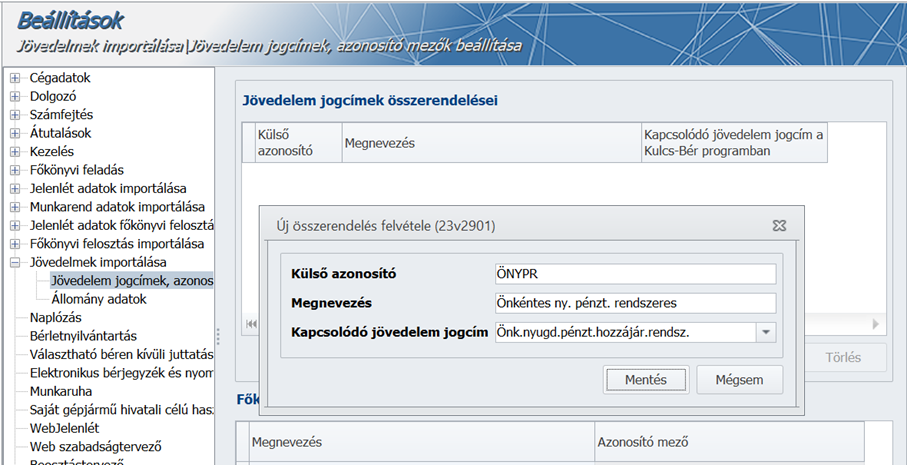

A jövedelem importhoz hasonlóan itt is el kell végezni a jogcímek összerendelését:

A következő lépés az import fájl szerkezetének meghatározása:

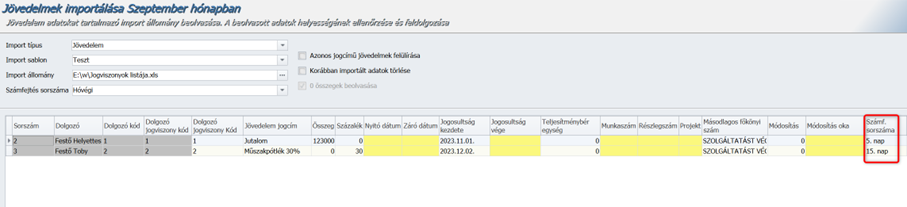

A Kifizetés módja mező a rögzítés során minden esetben a „Banki utalás” értéket kapja, ezért nem szükséges az import fájlban szerepeltetni.

A Pénztár importazonosító mezőben csak az adott pénztár Pénztárkódját kell szerepeltetni az import fájlban.

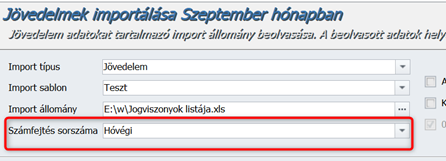

Amennyiben a számfejtés sorszáma nincs kitöltve az import fájlban, akkor a program a beolvasás előtt az importáló felületen megadott sorszámot adja.

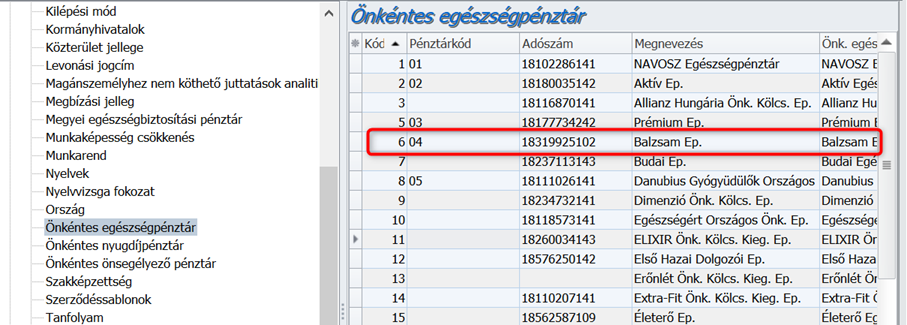

A Törzskarbantartások/Önkéntes egészségpénztár, ill. nyugdíjpénztár, ill. önsegélyező pénztár menüben a Pénztárkód mezőbe tetszőleges érték írható be, de annak érdekében, hogy a program egyértelműen be tudja azonosítani a pénztárat, a három pénztárra vonatkozóan egyedinek kell lennie.

FONTOS! Ezt az egyediséget a program nem ellenőrzi, ezért a rögzítéskor figyelni kell arra, hogy a Pénztárkód egy pénztáron belül vagy más pénztáraknál megadott Pénztárkóddal ne egyezzen.

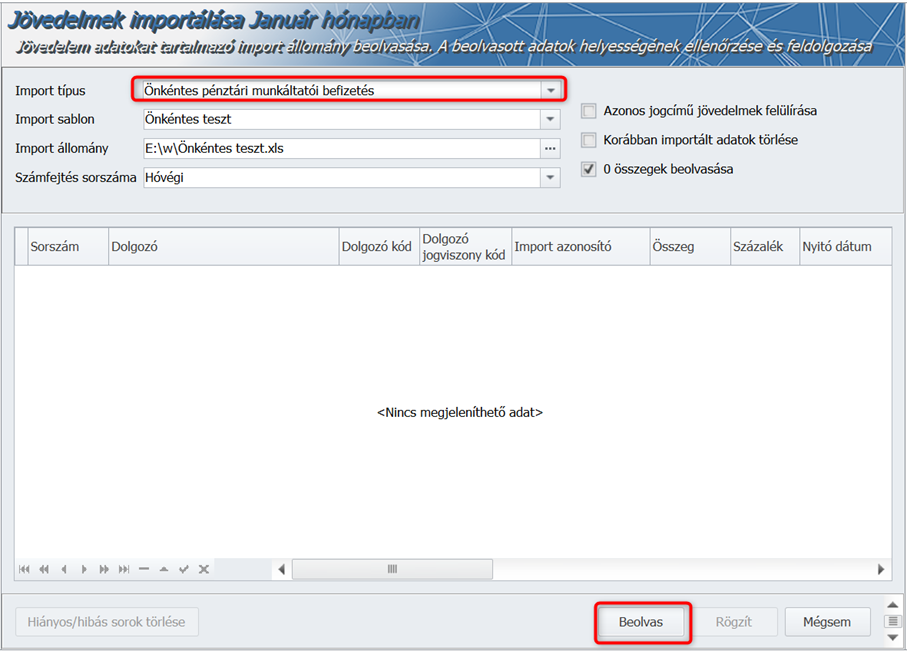

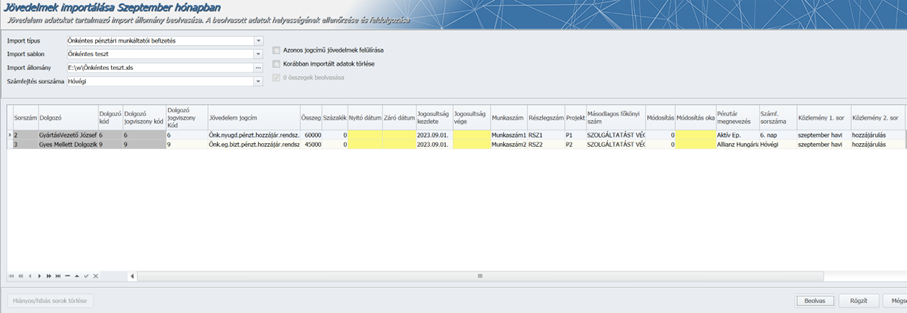

Az import fájl beolvasása az Elszámolás/Jövedelmek importálása menüpontban lehetséges.

Ahogy a Beállítások menüben, úgy itt is meg kell adni az importálás típusát.

A Számfejtés sorszáma mezőben megadott értékkel akkor tölti fel a program az Önkéntes pénztári befizetések alatt ezt a mezőt, ha az import fájlban nincs megadva.

Miután kiválasztottuk a sablont és az import fájlt, meg kell nyomni a Beolvas gombot.

Amennyiben a program nem talál hibát a beolvasott adatokban, következhet a beolvasott adatok mentése, amit a Rögzít gomb megnyomásával lehet indítani.

A program visszaigazolja a sikeres mentést.

Számfejtés sorszáma mező a jövedelem import fájlban

A jövedelem import kiegészült a Számfejtés sorszáma mező importálásának lehetőségével.

Amennyiben az import fájlban nincs megadva érték ehhez a mezőhöz, a mentéskor a beolvasó felület fejlécében megadott érték kerül mentésre.

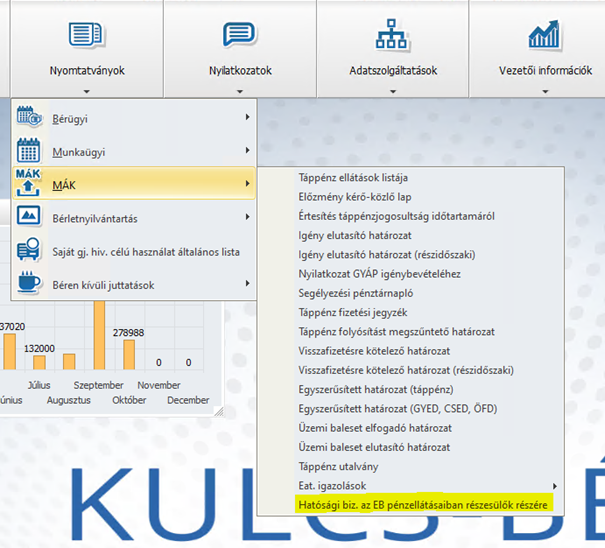

Hatósági bizonyítvány az EB pénzellátásaiban részesülők részére

Jelen verziónktól kezdődően a Nyomtatványok/MÁK almenüpontban új nyomtatványt biztosítunk „Hatósági biz. az EB pénzellátásaiban részesülők részére” megnevezéssel. Az új nyomtatvány a biztosított személyi adataival (név, állandó lakcím, TAJ szám) kerül kitöltésre, az egyéb adatokkal a Felhasználónak kell kitöltenie a nyomtatványt, erre javasoljuk az RTF export funkciót használni.

Foglalkoztatói igazolás – adóazonosító jel gyűjtési hiányossága

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban abban az esetben, ha a Kulcs-Bérben gyűjtött Foglalkoztatói igazolás az ÁNYK-ban a Foglalkoztatói igazolás sablon 3.5 verziójába került beemelésre, akkor a biztosított adóazonosító jele nem került beolvasásra az elektronikus nyomtatványra. A hibát javítottuk.

Szabadság számítás szakképzési munkaszerződés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a jogviszonyos alapadatok képernyőn a 120 alk. min. kódú szakképzési munkaszerződés foglalkozási viszony után a szabadság számítását/újraszámítását követő valamely későbbi időszakban már került rögzítésre 20. alk. min. kódú munkaviszony is, nem számolt a jogviszonyban szabadság jogosultságot a program. A hibát javítottuk.

![]()

Ekho-s munkavállaló EB ellátás alapja szerződés szerinti bér alapján

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

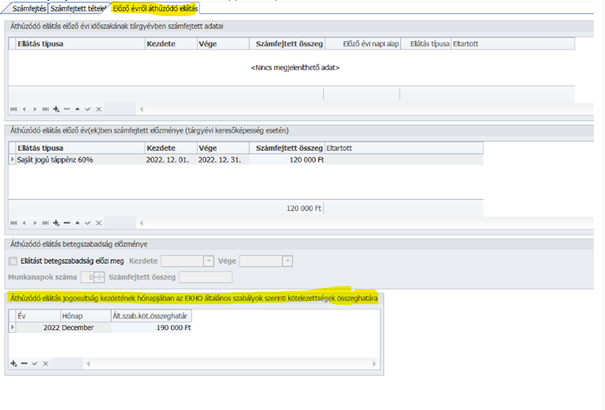

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

Korábbi verzióinkban hibásan, a Bruttó besorolás szerinti bér alapján bírálta el a program a Táppénz számfejtés pontban az ekho-s munkaviszonyos ellátási alapját abban az esetben, ha azt szerződés szerinti jövedelem alapján kellett megállapítani. Jelen verziónktól kezdődően Ekho-s biztosítási jogviszonyok esetében esetben – ha az ellátás alapját az Ebtv. 48. § (3), (4), (5) alapján szerződés szerinti jövedelem alapján kell megállapítani, az ellátási alap elbírálásához megvizsgálja a program, hogy a jogviszonyos Távolléti díj és EKHO pontban az EKHO jogosult soron a jogosultság kezdő napját tartalmazó hónap bejelölt állapotú-e. Ha igen, akkor szerződés szerinti jövedelemként az általános szabályok szerinti kötelezettségek mező adatát kezeljük a Táppénz számfejtés képernyőn szerződés szerinti munkabérként, és ezen összeg figyelembevételével kerül sor az ellátás összegének elbírálására.

A fentiek biztosítása érdekében a valamely előző évről áthúzódó, valamely előző évben kezdődő ellátás helyes kezelése érdekében Dolgozó adatai/Jogviszonyok/Számfejtések/Táppénz számfejtések képernyő Előző évről áthúzódó ellátás fülén új rögzítő felületet biztosítunk „Áthúzódó ellátás jogosultság kezdetének hónapjában az EKHO általános szabályok szerinti kötelezettségek összeghatára” megnevezéssel, ahol kiválasztható a jogosultság kezdetének időszaka (év, hónap), valamint rögzíthető ezen időszak általános szabályok szerinti kötelezettségének összeghatára.

![]()

Levonások nettó alapjának helyes meghatározása, ha a számfejtés kifizetendőbe/utalandóba nem kerülő jövedelmet is tartalmaz

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A letiltások alapjának meghatározására vonatkozóan szakmai véleményt kaptunk az IM-tól, amely megerősítette, hogy a végrehajtás kizárólag a pénzbeli járandóságokra terjed ki.

Nincs helye levonásnak a természetbeni juttatásokból, a cafeteria keretében nyújtott juttatásokból (pl.: munkahelyi étkezés, helyi bérlet vagy önkéntes pénztári hozzájárulás) és egyéb, nem pénzbeli juttatásokból. Mivel ezek letiltás alapjaként nem vehetők figyelembe, így az ezek bruttó összegét terhelő levonások sem csökkenthetik a bruttó munkabért a levonások nettó alapjának meghatározásakor.

Korábbi verzióinkban a program alapértelmezetten nem vette figyelembe a levonásalap meghatározása során a természetbeni juttatásokat, a cafeteria keretében nyújtott juttatásokat valamint az egyéb nem pénzbeli juttatásokat – ez helyesen működött -, azonban az ezeket terhelő TB járulékot és szja előleget csökkentő tételként levonta a bruttó munkabérből a nettó munkabér- mint levonásalap -meghatározása során. Ez utóbbi működés került jelen verziónktól kezdődően módosításra, azaz a nettó levonásalap immár a nem pénzbeli juttatások, és az azokat terhelő szja előleg és TB járulék figyelmen kívül hagyása mellett kerül meghatározásra.

A nettó letiltásalap meghatározása azok az adóköteles jövedelem jogcímek nem kerülnek figyelembevételre, amelyek költségkerete: Egyéb (letiltásnak nem alapja), és/vagy amelyek esetében a „Kifizetendőben megjelenik” jelölőnégyzet bejelöletlen állapotú.

Utóbbi kapcsán felhívjuk figyelmüket, hogy amennyiben olyan jövedelem jogcím esetében teszik a „Kifizetendőben megjelenik” jelölőnégyzet bejelöletlen állapotúvá, amely Bér költségkeretbe tartozik – pl.: Külföldi kiküldetési napidíj (adóköteles), akkor ez a jövedelem nem fog megjelenni a nettó letiltásalapban, ezért javasoljuk, hogy ilyen esetben a ”Kifizetendőben megjelenik” jelölőnégyzet legyen bejelölt állapotú, és e jövedelem nettó összegét rögzítsék egyösszegű levonásként a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Levonások képernyőn.

Felhívjuk Felhasználóink figyelmét, hogy a Szocho törvény 11. § (2) bekezdésének 2023.08.14-től hatályos változása értelmében harmadik állam állampolgárának minősülő munkavállaló után 2023. szeptember hónaptól munkaerőpiacra lépők utáni adókedvezmény már nem érvényesíthető. Amennyiben Önök korábban érvényesítették ezen kedvezményt harmadik állam állampolgárának minősülő munkavállaló után, a szeptemberi számfejtés elkészítése előtt a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Kedvezményes foglalkoztatás képernyőn a Munkaerőpiacra lépők kedvezménye soron a hónap legördülő listában az augusztust követő hónapok jelölőnégyzetét tegyék bejelöletlenné a helyes számfejtés érdekében.

A Tbj. által definiált fogalomban szereplő szociális biztonságról szóló egyezmények körébe tartozónak kell tekinteni a még hatályban lévő szociálpolitikai egyezményeket, így a Magyar Népköztársaság és a Szovjet Szocialista Köztársaságok Szövetsége között korábban létrejött szociálpolitikai egyezményt is. Tekintettel arra, hogy az említett egyezmény alkalmazási területe kiterjed Ukrajnára, ezért az ukrán állampolgárok vonatkozásában mindaddig érvényesíthető a szociális hozzájárulási adóból a kedvezmény, amíg azzal összefüggésben a jogalkotó másképp nem rendelkezik.

Megjelenési dátum: 2023. január 5.

Felhős Ügyfeleink számára a verzió 2023. január 6-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

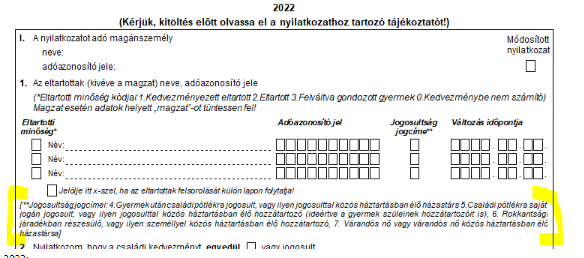

Jelen verziónkban már biztosítjuk a 2023. évi adóelőleg nyilatkozatokat, amelyek a következők:

- Adóelőleg-nyilatkozat költségekről

- Adóelőleg-nyilatkozat költségekről

- Családi kedvezmény nyilatkozat

- Személyi kedvezmény nyilatkozat

- Első házasok kedvezménye nyilatkozat

- Külföldi illetőségű magánszemély nyilatkozata

- Négy vagy több gyermeket nevelő anyák kedvezménye

- 30 év alatti anyák kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

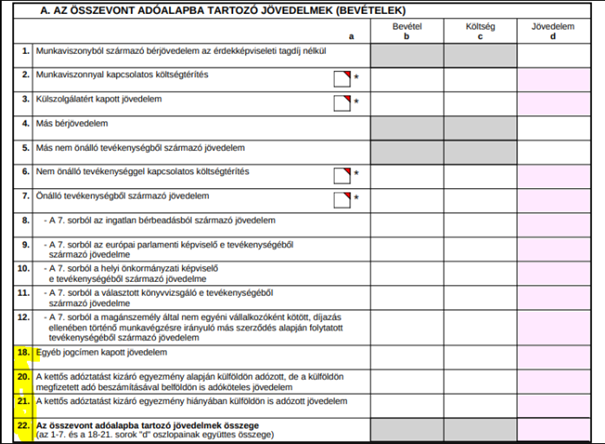

Aktualizáltuk a kilépő adatlapot. Az adatlap az alábbiakban módosult:

Változások:

1.-65. sorok e és f oszlopmezői megszűntek.

A 18., 20., 21. és 22. sorok átkerültek az 1. oldalra.

A 22. sor megnevezése kiegészült „(az 1-7. és 18-21. sorok „d” oszlopainak együttes összege)” szövegrésszel.

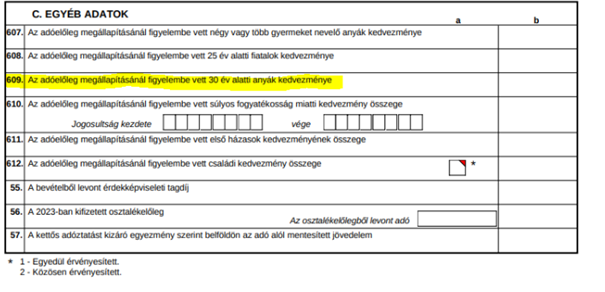

A 2. oldal C. Egyéb adatok táblarészében

608. sor 607. sor lett,

609. sor 608. sor lett,

609. új sorként bekerült az „Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye”

609. sor: Az adóelőleg megállapításánál figyelembe vett 30 év alatti anyák kedvezménye

A 30 év alatti anyák kedvezményére jogosult az a 25. életévét betöltött fiatal anya, aki

− az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

− az Szja tv. 29/A. § (3) bekezdés b) pontja szerint magzatra tekintettel

családi kedvezmény érvényesítésére jogosult.

A kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatra, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

A 30 év alatti anyák kedvezményét tehát az a fiatal anya veheti igénybe, aki 25. életévét betöltötte, a jogosultság megnyílásakor nem múlt el 30 éves és családi kedvezményre 2022. december 31-ét követően válik jogosulttá, például várandóssága 2022. december 31-ét követően éri el a 91. napot, vagy gyermeke 2022. december 31-e után születik meg. Ha az anya családi kedvezményre 2022. december 31-ét követően válik jogosulttá, a 30 év alatti anyák 19 kedvezményét legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesítheti, amelyben betölti a 30. életévét (például, ha 2023. szeptember 20-án lesz 30 éves, akkor decemberben még érvényesítheti a kedvezményt).

A kedvezmény a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. A kedvezmény azon hónapokra vonatkozóan érvényesíthető, amikor a kedvezményre való jogosultság fennáll. Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a vér szerinti vagy örökbe fogadott gyermekére illetve a magzatra tekintettel fennáll, de legkorábban a 25. életéve betöltése hónapját követő hónap.

A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét. A 30 év alatti anyák kedvezményének összege adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének (499 952 forint) szorzata.

A 30 év alatti anyák kedvezménye a következő, összevont adóalapba tartozó jövedelmekre érvényesíthető:

a) az Szja tv. szerint bérnek minősülő jövedelmére (Szja tv. 3. § 21. pont),

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeire (ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét),

c) önálló tevékenységből származó jövedelmei közül

− az európai parlamenti képviselő e tevékenységéből származó jövedelmére;

− a helyi önkormányzati képviselő e tevékenységéből származó jövedelmére;

− a választott könyvvizsgáló e tevékenységéből származó jövedelmére;

− a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelmére (például: megbízási, felhasználási szerződés alapján folytatott tevékenység).

![]()

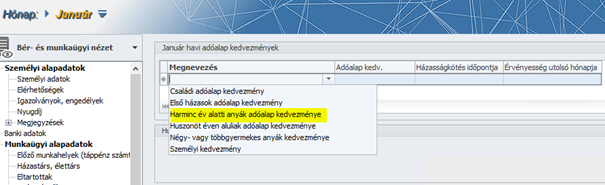

30 év alatti anyák kedvezménye

2023. január 1-től a 30 év alatti anyák kedvezményével bővül az adóalap kedvezmények köre.

Jelen verziónkban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn már kiválasztható a 30 év alatti anyák kedvezménye:

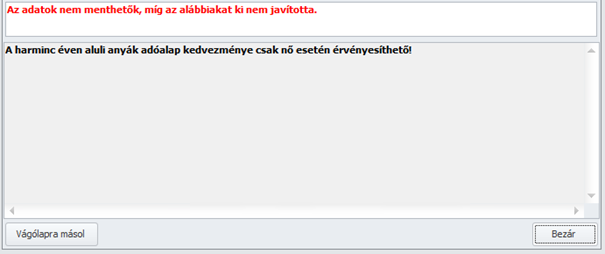

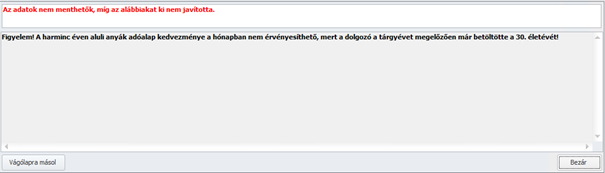

A kedvezmény rögzítésekor a program vizsgálja a következőket:

- nem

- a 30 éves kor tárgyévet megelőző időszakban való betöltése

Amennyiben a dolgozó neme férfi, vagy betöltötte a tárgyévet megelőzően a 30. életévét, a program hibaüzenetet jelenít meg:

Felhívjuk Felhasználóink figyelmét, hogy a 30 év alatti anyák kedvezménye a programban a továbbiakban is fejlesztés alatt áll, a többhavi önálló tevékenységből származó jövedelmek és a mezőgazdasági őstermelői jövedelmek elszámolása során a program még nem biztosítja a több havi kedvezmény érvényesítését a számfejtés során. Ugyancsak fejlesztés alatt áll excel importerünk, amelyben jelenleg ez az új kedvezmény még nem rögzíthető. ezeket a fejlesztéseket valamely későbbi verziónkban fogjuk biztosítani.

Jogszabályi háttér:

A Kormány 596/2022. (XII. 28.) Korm. rendelete a 30 év alatti anyák kedvezményéről

Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a 30. életévét be nem töltött, gyermeket vállaló nő (a továbbiakban: fiatal anya) a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29. §-a szerint meghatározott összevont adóalapját az e rendelet szerinti 30 év alatti anyák kedvezményével csökkenti. A 30 év alatti anyák kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét és a 25 év alatti fiatalok kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető. E rendelet alkalmazásában fiatal anya az, akinek családi kedvezményre való jogosultsága magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a 30. életéve betöltését megelőző napig megnyílik.

(2) A 30 év alatti anyák kedvezményére jogosult az a fiatal anya, aki

a) az Szja tv. 29/A. § (3) bekezdés a) pontja szerint a vér szerinti vagy örökbe fogadott gyermekére tekintettel, vagy

b) az Szja tv. 29/A. § (3) bekezdés b) pontja szerinti magzatra tekintettel családi kedvezmény érvényesítésére jogosult.

(3) A 30 év alatti anyák kedvezménye a fiatal anya által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó,

a) az Szja tv. 3. § 21. pontja szerint bérnek minősülő jövedelme,

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme; c

e) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(4) Jogosultsági hónapként az a hónap vehető figyelembe, amelyben a fiatal anya családi kedvezményre való jogosultsága a (2) bekezdés szerint fennáll, de legkorábban a 25. életéve betöltésének hónapját követő hónap. A kedvezmény legfeljebb annak az évnek az utolsó jogosultsági hónapjáig érvényesíthető, amely évben a fiatal anya betölti a 30. életévét.

(5) Amennyiben a 30 év alatti anyák kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

2. § (1) A 30 év alatti anyák kedvezményére jogosult fiatal anya az adóelőleg-megállapítására kötelezett kifizető részére tett adóelőleg-nyilatkozatban nyilatkozik a kedvezmény érvényesítéséről. A 30 év alatti anyák kedvezményére jogosult fiatal anya elsőként a 25. életéve betöltése hónapját követő hónapra vonatkozóan tehet e kedvezmény érvényesítése érdekében adóelőleg-nyilatkozatot. Az adóelőleg-nyilatkozat tartalmazza a nyilatkozó magánszemély nevét és adóazonosító jelét, a nyilatkozó magánszemély részére bevételt juttató kifizető, munkáltató nevét (elnevezését) és adószámát, a gyermek nevét és adóazonosító jelét, magzat (ikermagzat) esetében a várandósság tényére vonatkozó kijelentést. A fiatal anya a kedvezmény érvényesítésére vonatkozó nyilatkozatát visszavonja, ha a visszavonás hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal anya nem tesz visszavonó nyilatkozatot, és a visszavonás hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal anya az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.

(2) A 30 év alatti anyák kedvezményét érvényesítő fiatal anya a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 30 év alatti anyák kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az Szja tv. 8. §-a szerinti adó mértékével meghatározott összege a társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. törvény szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.

(3) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről a fiatal anyának kiadott igazolásban feltünteti a 30 év alatti anyák kedvezményét is.

3. § Az adózás rendjéről szóló 2017. évi CL. törvény 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti a természetes személy tekintetében a 30 év alatti anyák kedvezménye érvényesítéséhez szükséges következő adatokat:

a) a jogosult születési idejét,

b) a természetes személy családi kedvezményre való jogosultságának az Szja tv. 29/A. § (3) bekezdés a) pontja vagy b) pontja szerinti jogcímét,

c) a magzat kivételével a gyermek nevét, adóazonosító jelét, várandósság esetén ennek tényét,

d) a kedvezmény alapját képező jövedelmeket jogcímenként.

4. § Ez a rendelet 2023. január 1-jén lép hatályba.

5. § Az e rendelet szerinti kedvezmény abban az esetben illeti meg a fiatal anyát, ha magzatára, vér szerinti vagy örökbe fogadott gyermekére tekintettel a családi kedvezményre való jogosultsága 2022. december 31-ét követően nyílik meg.

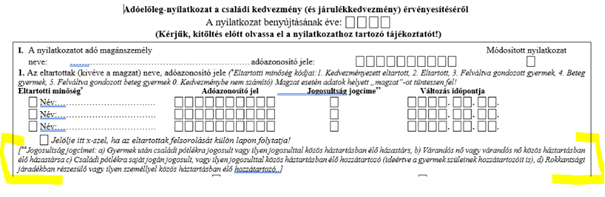

A Jogosultsági jogcímek köre nem változott ugyan 2023. évben, de a kódokat megváltoztatták a nyilatkozaton.

- a 2022. évi 4 kód a) kód lett,

- a 2022. évi 7 kód b) kód lett,

- a 2022. évi 5 kód c) kód lett,

- a 2022. évi 6 kód d) kód lett.

A kódokat érintő változások a Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyő családi kedvezmény nyilatkozat részében átvezetésre kerültek.

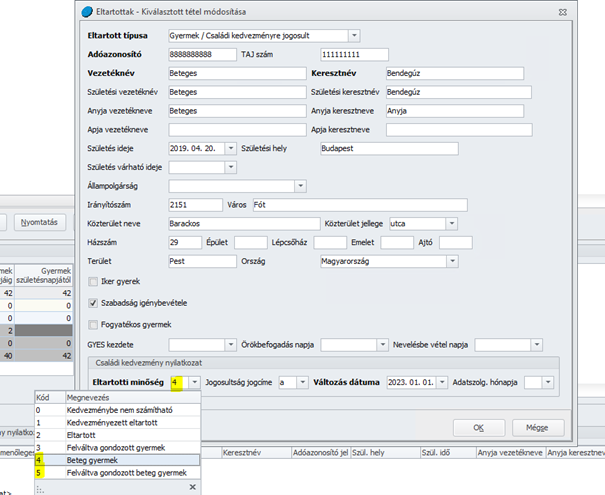

Jelen verziónktól kezdődően programunk automatikusan kezeli a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezmény összegének kalkulációját.

2023. 01.01-től a családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

A Dolgozó adatai/Munkaügyi alapadatok/Eltartottak képernyőn a „Családi kedvezmény nyilatkozat részben az Eltartotti minőség kódok körét bővítésre került a 4. Beteg gyermek és 5. Felváltva gondozott beteg gyermek kódokkal.

Amennyiben a gyermek esetében e két kód valamelyike kerül jelölésre, úgy a Dolgozó adata/Jogviszony/Bérügyi adatk/Adószámítási adatok és kedvezmények pontban a családi kedvezmény kiválasztását követően a kedvezmény összegének kalkulálásakor a 4. vagy 5. kódú kedvezményezett eltartottra járó nyilatkozott családi kedvezmény összegét 66670 forinttal (5. kód esetén annak 50 százalékával) növelve kerül figyelembevételre.

Jogszabályi háttér:

A Kormány 597/2022. (XII. 28.) Korm. rendelete a tartósan beteg, illetve súlyosan fogyatékos gyermeket nevelő családokat megillető családi kedvezményről A Kormány az Alaptörvény 53. cikk (1) bekezdésében meghatározott eredeti jogalkotói hatáskörében, figyelemmel a védelmi és biztonsági tevékenységek összehangolásáról szóló 2021. évi XCIII. törvény 80. és 81. §-ára, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. § (1) Az Ukrajna területén fennálló fegyveres konfliktusra, illetve humanitárius katasztrófára tekintettel, valamint ezek magyarországi következményeinek az elhárítása és kezelése érdekében veszélyhelyzet kihirdetéséről és egyes veszélyhelyzeti szabályokról szóló 424/2022. (X. 28.) Korm. rendelet szerinti veszélyhelyzet ideje alatt a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. § (2) bekezdése szerinti családi kedvezmény minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 66 670 forinttal növelt összegben vehető igénybe.

(2) Az Szja tv. 29/B. § (2) bekezdése szerinti nyilatkozatban fel kell tüntetni, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott, valamint azt, hogy az adóév mely hónapjaiban minősült ilyen személynek.

(3) Az Szja tv. 48. § (3) bekezdése szerinti, a családi kedvezmény érvényesítésére vonatkozó adóelőleg-nyilatkozatban a magánszemély feltüntetheti, ha a kedvezményezett eltartott az (1) bekezdés szerinti növelt összegű kedvezmény szempontjából figyelembe vehető kedvezményezett eltartott.

2. § Az adózás rendjéről szóló 2017. évi CL. törvény (a továbbiakban: Art.) 50. § (2) bekezdése szerinti bevallásban a kifizető feltünteti az Art. 50. § (2) bekezdés 6. pontjában foglalt adatokon túl azt, ha a kedvezményezett eltartott a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül.

3. § Ez a rendelet 2023. január 1-jén lép hatályba.

4. § Az e rendelet szerinti kedvezményt a 2023. január 1-jétől megszerzett, az Szja tv. rendelkezései szerint az összevont adóalapba tartozó jövedelmek tekintetében lehet érvényesíteni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 23T1041, 23T1042E és 23TMUNK adatszolgáltatások szerkezete nem változott. Jelen verziónktól kezdődően ezen adatszolgáltatások gyűjtését biztosítja programunk.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A minimálbér összegének változása miatt az EFO közterhek is módosultak 2023. 01.01-től:

-mezőgazdasági és turisztikai idénymunka esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka, azaz 1200 forint,

- alkalmi munka esetében a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka azaz 2300 forint

-filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka, azaz 7000 forint

Jogszabályi háttér:

197/2022. (VI. 4.) Korm. rendelet

10. § Az Efo tv. 8. § (2) bekezdésétől eltérően az egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke

a) az Efo tv. 7. § (2) bekezdés a) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 0,5 százaléka,

b) az Efo tv. 7. § (2) bekezdés b) pontja esetén a munkaviszony minden naptári napjára munkavállalónként a hónap első napján érvényes minimálbér 1 százaléka,

c) az Efo tv. 2. § 8. pontjában meghatározott filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a munkaviszony minden naptári napjára munkavállalónként a minimálbér 3 százaléka,

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

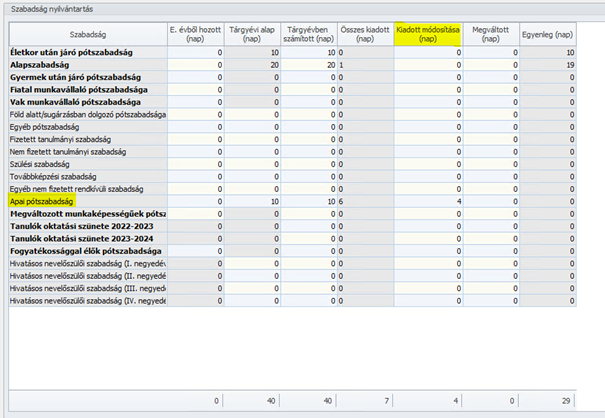

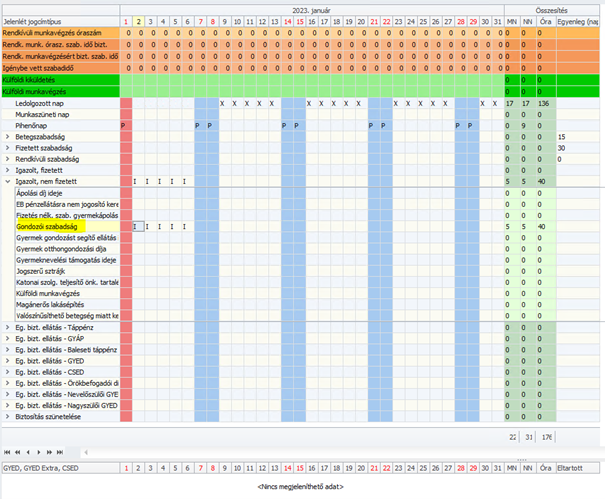

2023.01.01-től a munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult. (2022.12.31-ig hatályos szabályozás szerint az apának 5 nap, ikergyermekek esetében 7 nap 100% távolléti díjas szabadság járt, de 2023.01.01-től a 100% távolléti díj minden esetben csak az apai szabadság első 5 napjára jár!)

A programban az apai szabadság jogosultság rögzítése változatlan. Az előző munkahelyen (vagy előző évben/programban) igénybe vett napokat a Kiadott módosítása (nap) oszlopban kell rögzíteni. Az előző munkahelyen vagy előző évben/programban igénybevett napok Kiadott módosítása (nap) oszlopban történő rögzítésére azért van szükség, mert program a 6. felhasznált naptól kezdődően számfejti a negyven százalékos távolléti díjat, és a díjazás mértékének elbírálásához valamennyi előzményadatra szükség van.

A számfejtés során az Apai szabadság jogosultság felhasználás 6. napjától kezdődően az Apai szabadság távolléti díja 40% mértékkel kerül elszámolásra.

A leírtak természetesen a Mt. 124. § (3) bekezdés szerinti órában történő nyilvántartás esetében is alkalmazhatók azzal, hogy a szabadságok órában történő nyilvántartása esetében az apai szabadság jogosultságot is órában kell rögzíteni a fentebb leírt módon.

Jogszabályi háttér:

Apai szabadság

130. § A munka törvénykönyvéről szóló 2012. évi I. törvény 118. § (4) bekezdése helyébe a következő rendelkezés lép: „(4) Az apa gyermeke születése esetén legkésőbb a gyermeke születését követő, vagy gyermek örökbefogadása esetén legkésőbb az örökbefogadást engedélyező határozat véglegessé válását követő második hónap végéig tíz munkanap szabadságra (a továbbiakban: apasági szabadság) jogosult, amelyet kérésének megfelelő időpontban, legfeljebb két részletben kell kiadni. Az apasági szabadságra a munkavállaló akkor is jogosult, ha a gyermeke halva születik, vagy meghal.”

133. § (1) A munka törvénykönyvéről szóló 2012. évi I. törvény 123. § (1) bekezdése helyébe a következő rendelkezés lép: „(1) A szabadságot – az apasági szabadságot és a szülői szabadságot kivéve – az esedékességének évében kell kiadni.”

136.§ (4) A munkavállaló az apasági szabadság öt munkanapjára távolléti díjra, a hatodik munkanapjától a távolléti díj negyven százalékára jogosult.

134. § A munka törvénykönyvéről szóló 2012. évi I. törvény 125. §-a helyébe a következő rendelkezés lép: „125. § A munkaviszony megszűnésekor, ha a munkáltató az arányos szabadságot nem adta ki, azt – az apasági szabadságot és a szülői szabadságot kivéve – meg kell váltani.

21. § A munka törvénykönyvéről szóló 2012. évi I. törvény 80. §-a a következő (3) bekezdéssel egészül ki: „(3) A munkáltató a (2) bekezdés szerint igazolást ad a munkavállaló részére a kiadott a) apasági szabadság, vagy b) szülői szabadság tartamáról, amelyben feltünteti a korábbi munkáltató által kiadott apasági szabadság vagy szülői szabadság tartamát is.”

153. § (6) A munkavállaló 2022. augusztus 2. és december 31. között született vagy örökbefogadott gyermeke után a Módtv5. hatálybalépésétől számított két hónapon belül jogosult az Mt. 118. § (4) bekezdése szerinti apasági szabadságot igénybe venni, ha a Módtv5. hatálybalépése előtt a) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot nem vette igénybe, vagy b) az Mt. 118. § (4) bekezdése szerinti apai pótszabadságot igénybe vette, annak és a Módtv5. szerinti apasági szabadság különbözetének megfelelő munkanapok tartamára. (7) A munkáltató, ha a munkavállaló gyermeke 2022. augusztus 2. és 2023. június 30. között tölti be a harmadik életévét, a szülői szabadságot – a munkavállaló kérésének megfelelő időpontban – legkésőbb 2023. június 30-ig terjedő időszakban adja ki.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. január 1-től mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra.

A „gondozói szabadság” munkavégzés alóli mentesülésnek minősül (jogviszonyos jelenlétben „Igazolt nem fizetett kategória). Ez a távollét díjazás nélküli. (Munkában töltött időnek minősül, így szabadságra jogosít, viszont mivel díjazás nélküli távollét, így a biztosítást szünetelteti).

A gondozói szabadság jelenlét jogcím jelen verziótól kezdődően már kiválasztható a jogviszonyos jelenlétben:

Jogszabályi háttér:

Beillesztésre került az Mt. 55. § (1) bekezdés l) pontjában a mentesülés új esete a 2019/1158 irányelv szerinti gondozói szabadságra vonatkozó szabályoknak való megfelelés céljából. A javaslat alapján mentesül a munkavállaló rendelkezésre állási és munkavégzési kötelezettségének teljesítése alól a súlyos egészségi okból gondozásra szoruló hozzátartozója, vagy a munkavállalóval közös háztartásban élő személy személyes gondozása nyújtása céljából évente legfeljebb öt munkanapra. Ezzel összefüggésben figyelembe kell venni a gondozást végző munkavállaló fogalmát is, amelyet a módosítás az Mt. 294. §-ának módosításával az értelmező rendelkezések között határoz meg.

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

2023. januári verziónkban már biztosítottuk, azonban nem tájékoztattuk Önöket a következőről:

2023. január 1-től számfejtéskor a letiltások (kivéve a tartási kötelezettségeket) érvényesítése során minimum nettó 60 ezer forintot meg kell, hogy kapjon a munkavállaló, azaz a letiltások csak a nettó 60 ezer forint feletti bérrel szemben érvényesíthetők.

Amennyiben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Levonások képernyőn az adott letiltás során a „Korlátozás nélkül végrehajtható összegrésszel szembeni letiltás érvényesítés” megnevezésű jelölőnégyzet bejelölt állapotú, akkor 2023.január 1-től a nettó munkabérnek az a része vonható korlátlanul végrehajtás alá, amely meghaladja a 200 ezer forintot.

Jogszabályi háttér:

1994. évi LIII. törvény (Vht.)

62. § (1) * A 61. § szerinti levonás során mentes a végrehajtás alól a havonta kifizetett munkabérnek az a része, amely nem haladja meg a 60 ezer Ft-ot. Ez a mentesség nem áll fenn a gyermektartásdíj és a szüléssel járó költség (a továbbiakban: gyermektartásdíj) végrehajtása esetén.

(2) Ha az adós több munkáltatótól kap munkabért, az (1) bekezdés szerinti mentesség őt abból a munkabérből illeti meg, amelyet elsőként tiltottak le.

(3) Ha az adós ugyanattól a munkáltatótól egyidejűleg több jogcímen kap munkabért, ezeket az (1) bekezdés szerinti mentesség szempontjából összevontan kell figyelembe venni.

63. § * A 61. § szerinti levonás után fennmaradó összegből korlátozás nélkül végrehajtás alá vonható a havonta kifizetett munkabérnek az a része, amely meghaladja a 200 ezer Ft-ot.

![]()

Szabadság számítás saját munkavállaló szakképzése esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Abban az esetben, ha a saját munkavállaló munkaszerződése kiegészítésre kerül a szakképzési munkaszerződés kötelező elemeivel, akkor a szakképzési munkaszerződés elemeivel módosított munkaszerződése szakképzési munkaszerződésnek fog minősülni, azaz a módosult szerződésre az Szkt. 84. § (4) bekezdése lesz az irányadó.

Fontos információ:

Felhívjuk figyelmüket, hogy a 2023. január 1-én hatályosuló jogszabályi módosítások fejlesztése programunkban még nem zárult le. A szülői szabadsággal, a SZÉP kártya alzsebek megszűnésével valamint a megváltozott adattartalmú munkavállalói tájékoztatóval kapcsolatos fejlesztéseinket valamely későbbi verziónkban fogjuk biztosítani. E fejlesztések elkészültéig türelmüket kérjük.

A főkönyvi feladás célja, hogy a bérprogramban a számfejtés eredményeként keletkező bérköltség adatokat át tudjuk adni a könyvelő program felé.

A Kulcs-Bér program biztosítja ezt a lehetőséget a saját fejlesztésű Kulcs-Főkönyv program, de egyéb, más által fejlesztett könyvelőprogram esetén is. Ezen programok listája elérhető a Karbantartás/Főkönyvi feladás/Adatátadás más rendszerek felé menüpontban.

A főkönyvi feladás beállításainak megadására a Beállítások/Főkönyvi feladás menüpontban van lehetőség.

Annak függvényében, hogy milyen részletességgel szeretnénk a bérköltségeket könyvelni, lehetőségünk van a szabályok szerinti vagy az órafelosztó szerinti feladás elkészítésére.

A szabályok szerinti feladás készítése abban az esetben javasolt, ha nincs szükség nagy részletességgel készíteni a bérköltség feladást, amennyiben költséghelyes könyvelést vezetünk, ajánlatosabb az órafelosztó használata.

Szabályok alapján történő feladás készítésénél annyi szabályt kell létrehozni, amilyen részletesen szeretnénk a feladást elkészíteni, pl. ha szervezeti egységekre szeretnénk megállapítani a költségeket, akkor a törzsbérből, egyéb jövedelemből, a munkavállalói járulékokból, közterhekből annyi szabályt kell felvenni, ahány szervezeti egység működik a cégben.

Órafelosztó használata esetén minden kategóriából elegendő egy szabályt felvinni, a program a dolgozóknál megadott részlegszám, munkaszám, másodlagos főkönyvi szám alapján automatikusan elvégzi a bontást.

Az órafelosztó gyakorlatilag azt a célt szolgálja, hogy ne kelljen rengeteg szabályt felvenni a bérköltségek bontásához.

Az órafelosztó alapértelmezetten a dolgozókhoz beállított részlegszám, munkaszám, másodlagos főkönyvi szám alapján megbontja az adott hónapban számfejtett alapbér összegét.

A Főkönyvi beállítás menüpontban azt tudjuk beállítani, hogy ez a megbontás ne csak a törzsbér, hanem az egyéb jövedelmek, a munkavállalói levonások, a közterhek, de akár a letiltások esetén is érvényesüljön.

• Egyéb jövedelmek felosztása a törzsbér arányában: ezen opció jelöltsége esetén a dolgozóhoz az egyéb jövedelmek ablakban megjelenő összes egyéb jövedelemre érvényesül a törzsbér esetén megadott bontási szabály

• Munkavállalói levonások felosztása a jövedelmek arányában: az opció jelölése esetén a program a dolgozóhoz megadott bontási szabálynak megfelelően bontja a dolgozókat a törvényi előírások alapján terhelő adókat és járulékokat

• Munkáltatói közterhek felosztása a jövedelmek arányában: az opció jelölése mellett a program a dolgozóknál megadott bontási szabályok alapján megbontja a munkáltatót terhelő közterheket is

• Levonások felosztási lehetősége: az opció jelölése mellett a program a dolgozókhoz beállított bontási szabályok alapján megbontja a dolgozókat terhelő letiltásokat is (végrehajtói határozat, bírósági ítélet alapján érvényesített letiltás, a dolgozó által vállalt önkéntes levonás)

• Jövedelmek egyedi felosztásának paraméterezési lehetősége: A dolgozókhoz berögzített egyéb jövedelmek esetén lehetőséget biztosítunk rá, hogy eltérést tudjunk beállítani a törzsbérnél alkalmazott megosztáshoz képest. Amennyiben a törzsbért bontjuk mindhárom dimenzióra (részlegszám, munkaszám, másodlagos főkönyvi szám), de pl. a betegszabadság esetén erre nincs szükség, azt csak részlegszámra szeretnénk bontani, akkor azt ebben a menüpontban be tudjuk állítani.

Ebben a menüpontban az egyes feladási kategóriákhoz tudunk alapértelmezett tartozik/követel főkönyvi számokat megadni. Így amikor az egyes kategóriában új szabályt veszünk fel, akkor ezekkel az alapértelmezett tartozik/követel főkönyvi számokkal feltölti a szabályt a program.

A menüpont kitöltése opcionális.

• Kerekítési különbözet – százalékos EHO: A programban lehetőséget biztosítunk rá, hogy a béren kívüli, illetve az egyes meghatározott juttatások számfejtése esetén a százalékos EHO összegében keletkező kerekítési különbözeteket külön főkönyvi számra tudják feladni. Amennyiben ezeket a tételeket nem szeretnék kezelni, akkor a Feladásban megjelenik jelölőnégyzetet hagyják jelöletlenül. Ebben az esetben ezek a kerekítési különbözetek nem kerülnek átadásra a könyvelő programba.

• Kerekítési különbözet – személyi jövedelemadó (kifizetőt terhelő): A programban lehetőséget biztosítunk rá, hogy a béren kívüli, illetve az egyes meghatározott juttatások számfejtése esetén a kifizetőt terhelő SZJA összegében keletkező kerekítési különbözeteket külön főkönyvi számra tudják feladni. Amennyiben ezeket a tételeket nem szeretnék kezelni, akkor a Feladásban megjelenik jelölőnégyzetet hagyják jelöletlenül. Ebben az esetben ezek a kerekítési különbözetek nem kerülnek átadásra a könyvelő programba.

• Természetbeni juttatások felgyűjtésének beállítása: Az opció jelöltsége esetén a következő havi kifizetésűre állított béren kívüli juttatásokat terhelő EHO és kifizetői SZJA összege a számfejtést követő hónapban kerül feladásra a főkönyv felé. Az opció jelöltségének hiányában azon hónap főkönyvi feladásában fognak szerepelni ezek a közterhek, amely hónapban a juttatások számfejtése történt.

A feladási típusok alapértelmezett főkönyvi számaihoz hasonlóan a munkavállalói járulékok és adók esetén is megadhatók alapértelmezett főkönyvi számok, melyekkel a munkavállalói levonások kategóriában felvett szabályokat a program automatikusan feltölti.

Ebben a menüpontban alapértelmezett főkönyvi számokat tudunk megadni a munkáltató által fizetendő közterhek egyes elemeihez is.

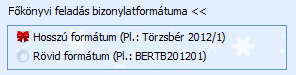

Itt meg tudjuk határozni, hogy a könyvelőprogram felé átadásra kerülő feladási file-ban a program milyen bizonylatformátumot hozzon létre:

A főkönyvi feladás minden esetben a programban berögzített szabályokon alapul. A szabályokat 7 kategóriára csoportosítva tudjuk megadni.

Minden kategória tartalmaz egy alapértelmezett szabályt. Mielőtt azonban új szabályt hozunk létre, gondoskodnunk kell a programban kialakított számlatükör megfelelőségéről. A Törzskarbantartás/Cégfüggő törzsek menüpontban megtalálható a programban az alapértelmezett számlatükör. Ezt tetszés szerint módosíthatjuk, vagy teljes egészében lecserélhetjük excel import segítségével.

Az alapértelmezett szabályt nem szabad törölni. Ez egy gyűjtő szabály, minden a kategóriába tartozó összeg ezen a soron kerül gyűjtésre, amelyre nincs külön szabály létrehozva. Arra is figyelni kell, hogy az alapértelmezett sor mindig a szabálylista utolsó helyén szerepeljen. Ennek az az oka, hogy a főkönyvi feladás úgy működik, hogy a program a szabálylista legfelső sorától vizsgálj, hogy talál-e megfelelő szabályt az adott összeg tekintetében és az első olyan sorra elhelyezi, ami a feltételeknek megfelel. Ha az első soron egy alapértelmezett szabály található, amiben nincs kritérium megadva, akkor erre a sorra rögtön be is gyűjti az összeget, így hibás lesz a feladásunk. A szabályok kialakításánál így fokozott körültekintéssel kell eljárni, hogy ne hozzunk létre egymással átfedésben lévő szabályokat.

Az egyes kategóriák esetén a szabály beállító felülete nagyban megegyezik:

A felületen a + jellel tudunk új szabályt létrehozni, a – jellel tudunk szabályt törölni. A táblázat jobb oldalán található nyilakkal tudjuk a kategórián belül kialakítani a szabályok sorrendjét. Az előbbiekben vázoltak miatt a sorrend kialakítása befolyásolhatja feladásunkat.

pl.: Felveszünk három Törzsbérre vonatkozó szabályt, az egyikben az Iroda szervezeti egység, a másikban a Nem iroda szervezeti egység dolgozóinak törzsbérét szeretnénk gyűjteni, a harmadikban azokét, akik egyik szervezeti egységhez sem tartoznak. Ha a szabályokat úgy soroljuk be, hogy a harmadik szabály, melyben nem szűrünk szervezeti egységre kerül az első helyre, akkor ezen a soron fogja a hozni a feladás a cég összes dolgozójának törzsbérét. Ebben a szabályban nincs szűrési kritérium így a teljes törzsbér állomány megfelel neki, tehát ide begyűjt mindent:

Ahhoz, hogy az általunk elvárt módon működjön a felgyűjtés azt kell tennünk, hogy a jobb oldali nyilak segítségével a harmadik, nem szűrt szabályt be kell rendezni az alapértelmezett szabály elé. Így a program először felgyűjti az Iroda szervezeti egységhez tartozó dolgozók törzsbérét, majd a Nem iroda szervezeti egység dolgozóiét, végül azokét, akik egyik szervezeti egységhez sem tartoznak:

Ez a gyűjtési elv igaz a főkönyvi feladás összes kategóriájára.

A szabályok létrehozására több megoldás áll a rendelkezésünkre. Az alapeset, hogy az egyes kategórián belül a + jelre kattintva hozzuk létre a szabályt. Amennyiben már van legalább egy ilyen módon felvett szabályunk, akkor az ablak bal alsó sarkában található Műveletek gombra kattintva, vagy a szabályon állva az egér jobb gombjára kattintva a következő lehetőségek közül választhatunk: új szabály a kijelölt szabályból, szabály másolása, szabály másolása főkönyvi szám nélkül.

Az új szabály a kijelölt alapján lehetőséggel az adott kategórián belül tudjuk sokszorozni a szabályt, a másolással lehetőségünk van más kategóriába is átmásolni a szabályt és beállításait.

Amennyiben több céget kezelünk a bérprogramban és ezeknek hasonló a főkönyvi feladása, akkor akár elég egy cégben megadni a beállításokat, ezeket utána a többi cégre is át tudjuk másolni az Átvétel másik cégből gomb segítségével.

A szabályokat elegendő egy alkalommal megadni, a számfejtést követően a hónap zárásával a szabályokat a program automatikusan átmásolja a következő hónapra.

Amennyiben a főkönyvi feladás összeállítása nem követi a számfejtések havi ciklusát, vagy elmarad egy hónap zárása és emiatt nem kerülnek automatikusan másolásra a szabályok, akkor az ablak alsó szekciójában található másolás funkció segítségével át tudjuk másolni a szabályokat a választott hónapra bármelyik korábbi hónapról. A másolás nem kategóriánként működik. Bármelyik kategória beállító felületéről indítva a másolást, az összes kategória szabályát átmásolja a kiválasztott hónapra.

A szabályok listája alatt található egy betekintő ablak, ahol a szabályban beállított kritériumok kerülnek listázásra:

Ez alól kivétel a dolgozó. A szabályokat egészen dolgozóra le tudjuk bontani. Ez esetben dolgozónként külön kell létrehozni a szabályt. Ez a beállítás nem a betekintő felületen jelenik meg, hanem a szabálylistában:

Az új szabály létrehozásának első lépése, hogy meg kell adnunk a szabály nevét. A nevet érdemes úgy megadni, hogy utaljon rá, milyen kritériumok alapján alakítottuk ki, így ránézésre tudni fogjuk milyen összeget várunk ezen a szabály soron.

A Tovább gombra kattintva, lehetőségünk van foglalkozási viszonyra vagy FEOR-ra szűrni a szabályt:

Amennyiben foglalkozási viszonyra vagy FEOR szám szerint szeretné bontani a feladási tételt, ezen a felületen pipálással tudja megadni a szűrőfeltételt.

A Tovább gombra kattintva a telephelyekre és szervezeti egységekre állíthatunk be szűrést:

A Tovább gomb megnyomását követően a dolgozók, illetve dolgozói jogviszony szűrést tudjuk megadni:

A Tovább gombot követően az utolsó paraméterezési lépéshez jutunk:

Itt tudjuk megadni, hogy az adott szabály szerint felgyűjtött összeg milyen tartozik/követel főkönyvi számra kerüljön.

A szabályok esetén lehetőségünk van megadni azt is, hogy magában a feladásban ne szerepeljen. Ehhez ki kell pipálnunk „A megadott szempontoknak megfelelő adatok nem szereplenek a főkönyvi feladásban” opciót.

Lehetőségünk van arra is, hogy a felgyűjtött összegeket százalékos arányban felosszuk részlegszámra, munkaszámra vagy másodlagos főkönyvi számra.

Amennyiben dolgozókra szűrve alakítjuk ki a szabályt, akkor a felosztás részén megjelenik a dolgozó adott havi teljesített óraszáma, így óraszámra, vagy százalékos megosztással is készíthető felosztás.

A Mentés gombra kattintva a program elmenti a kialakított szabályt.

Órafelosztós feladás készítése esetén az imént részletezett szabály beállítás egy további lépéssel egészül ki, ez pedig a részlegszámra, munkaszámra, másodlagos főkönyvi számra szűrés ablaka:

A kategóriák:

• Törzsbér

Ebben a kategóriában a számfejtett törzsbér összegének felgyűjtésére tudunk szabályokat létrehozni.

• Egyéb jövedelem

Ebben a kategóriában az összes többi törzsbértől különböző bérelmere lehet szabályt létrehozni. Emiatt a szabály létrehozása kiegészül egy új beállítási felülettel:

Ezen a felületen tudjuk leválogatni, hogy az adott szabályba mely jövedelmeket gyűjtse fel a program.

• Munkavállalói járulék, adó

Az egyéb jövedelmekhez hasonlóan itt is plusz beállító felület tartozik a szabály paraméterezéshez.

Ezen a munkavállalók esetén jelentkező adók és járulékok kerülnek listázásra, az eddigiekhez hasonlóan pipálással tudjuk kiválogatni, melyek kerüljenek az adott szabályban gyűjtésre.

• Közteher

A munkáltatót terhelő közterhek vonatkozásában tudunk itt szabályokat kialakítani. A plusz beállító felületen a közterhek listájából tudjuk pipálással kiválogatni, mely tételeket szeretnénk felgyűjteni az adott szabályban.

• Levonás

Amennyiben a dolgozókat terhelő végrehajtói letiltások vagy egyéb vállalt levonásokat is szeretnénk tételesen átadni a főkönyvnek, ebben a menüpontban tudjuk létrehozni az ezekre vonatkozó feladási szabályokat.

• Magánszemélyhez nem köthető juttatások

Amennyiben a 08-as bevallás összeállító felületén elmentjük a magánszemélyhez nem köthető juttatások alapját és az ezeket terhelő adókat, akkor ezeket a tételeket fel tudjuk gyűjteni a főkönyvi feladásba is. Az erre vonatkozó szabályokat ebben a menüpontban tudjuk kialakítani.

• Rehabilitációs hozzájárulás

A program fel tudja gyűjteni a munkáltatót terhelő rehabilitációs hozzájárulás összegét az Adatszolgáltatások menüpontban. Ennek eredményét át tudjuk adni a főkönyvi feladásba, ha erre vonatkozóan kialakítjuk a szabályokat ebben a menüpontban.

A szabályok kialakítása során általánosságban alkalmazni kell azt az elvet, hogy ha nem szeretnénk külön szűrést alkalmazni, akkor az adott beállítási felületen ne pipáljunk semmit.

Pl: A cégben foglalkoztatunk teljes és részmunkaidős dolgozókat, de nem szeretnénk árjuk vonatkozóan külön szabályt létrehozni. Ebben az esetben a foglalkozási viszonyoknál ne kezdjük el kipipálni az összes teljes és részmunkaidős foglalkozási viszonyt, mert biztos ki fogunk felejteni valamit és csak nagyon nehezen tudjuk majd visszaellenőrizni, hogy melyik beállítás miatt csúszott el a főkönyvi feladás.

Amennyiben órafelosztós feladást választunk, akkor a szabályok kialakításának folyamata jelentősen rövidül. Ekkor nem kell minden bontási dimenzióra külön szabályt felvennünk. Elegendő egy alap szabály kialakítása, a program a bontást a dolgozóknál megadott adatok alapján automatikusan végzi majd.