Kulcs-Bér Verziótájékoztató – 2020. december/4 (v2598)

Megjelenési dátum: 2021. január 21.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Törvénykövetés és újdonság

Javítások

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

Törvénykövetés és újdonság

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az elektronikus küldés Prémium és Európa verzióval rendelkező ügyfeleink számára elérhető. Más verzióval rendelkező ügyfeleink számára az Elektronikus bérjegyzék és nyomtatványok modulunk megvásárlásával érhető el.

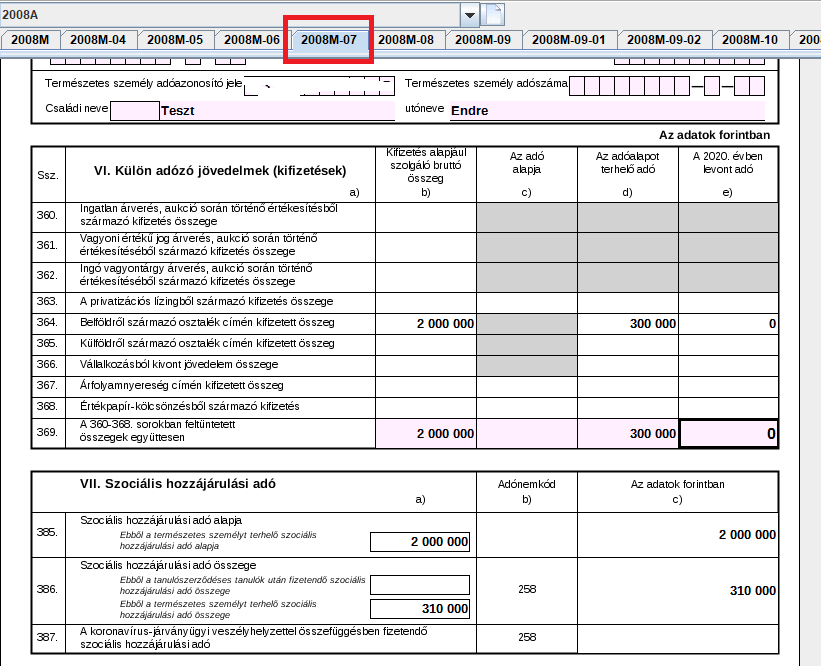

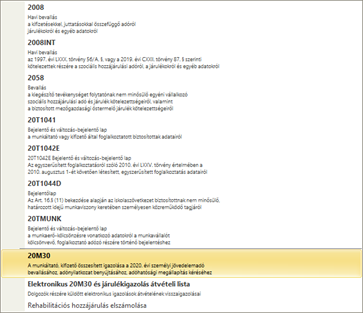

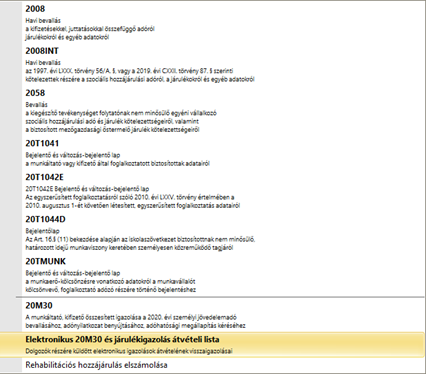

Jelen verziónkban az Adatszolgáltatások/NAV felé/ 20M30 menüpontban már elérhető a 20M30 igazolás.

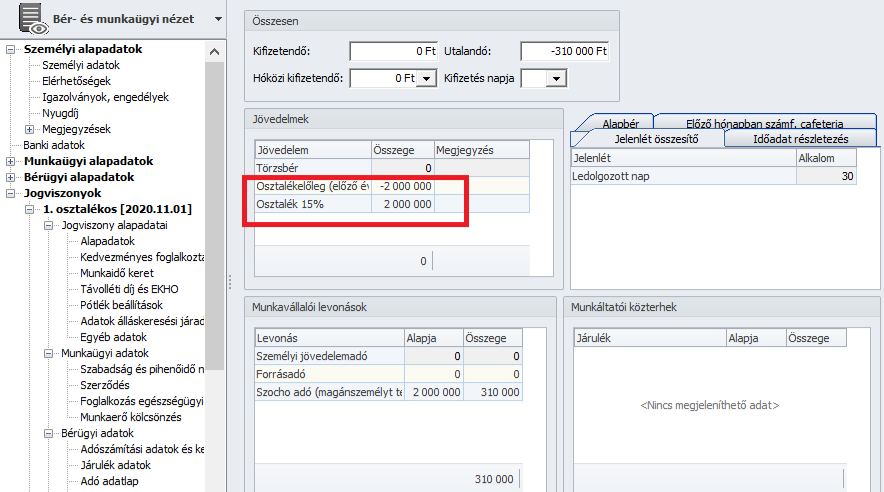

Fontos! Amennyiben Ön egyedileg létrehozott személyi jövedelemadó köteles jövedelmet is számfejtett valamely foglalkoztatott részére a 2020. évi adatbázisban, kérjük, ellenőrizze az M30-as igazolás paraméterezését a Beállítások/Számfejtés/M30 menüpontban, mielőtt az igazolások gyűjtését elkezdené.

Az egyedi jövedelmek beállításának ellenőrzésére M30-as nyomtatvány összeállító felületén figyelmeztető üzenetet is megjelenítünk:

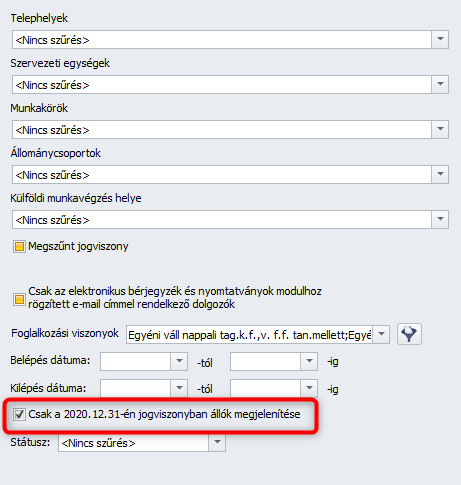

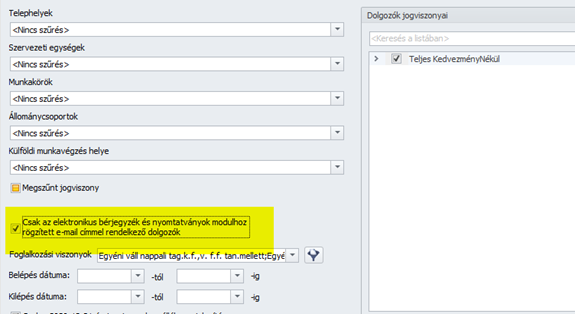

Az adatok felgyűjtését megelőzően, a szűrőablakon lehetőséget biztosítunk arra, hogy csak a 2020. december 31-én is állományban lévő foglalkoztatottak adatairól készítsük el az igazolást. Abban az esetben, ha Ön kilépett dolgozó részére is ki szeretné adni az M30 igazolást és a Járulékigazolást, akkor meg kell szüntetni a Csak a 2020.12.31-én jogviszonyban állók megjelenítése jelölőnégyzet bejelöltségét.

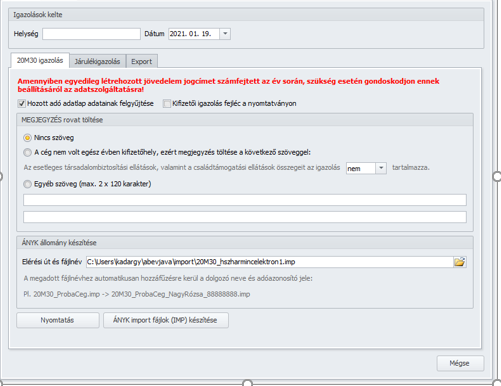

Az Adatszolgáltatások/NAV felé/ 20M30 pontban az általános szűrőablakon a szükséges feltételek beállítását követően az Ok gombra kattintva az M30 összeállító felületére navigál a program, ahol három tabfül jelenik meg, amelyek a következők:

- 20M30 igazolás

- Járulékigazolás és

- Export.

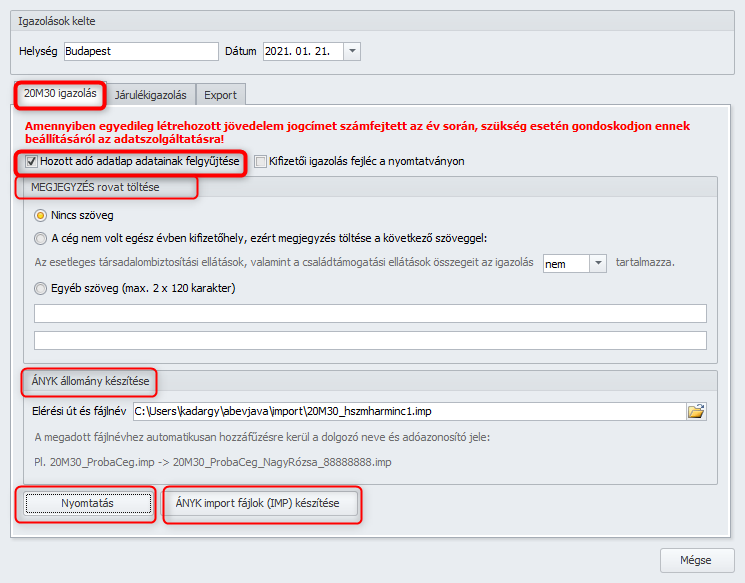

A 20M30 igazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

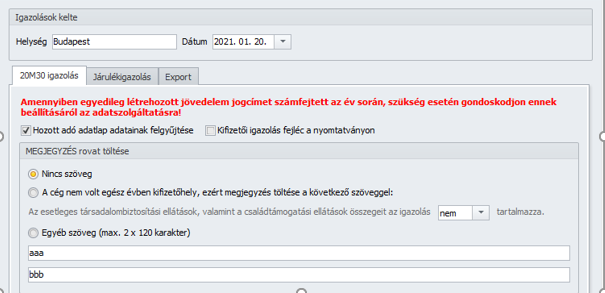

- Hozott adó adatlap adatainak felgyűjtése – Opcionális, hogy a Dolgozó adatai/Bérügyi alapadatok/Adó adatlap Hozott adatok, valamint Korrekció fülek felületén rögzített előző munkahelyi adatokat gyűjteni szeretnénk a 20M30 igazolásra, vagy sem. A Hozott adó adatlap adatainak felgyűjtése jelölőnégyzet alapértelmezetten bejelölt állapotú, azonban a jelölőnégyzet állapota szükség szerint módosítható.

- Megjegyzés rovat töltése – Amennyiben a munkáltató nem társadalombiztosítási kifizető hely célszerű a nyomtatvány feljegyzés rovatában feltüntetni az alábbi figyelmeztetést: „Az esetleges társadalombiztosítási ellátások, valamint a családtámogatási ellátások összegeit az igazolás nem tartalmazza.” A program automatikusan ellenőrzi, hogy a cég törzsadatainál beállításra került-e, hogy Társadalombiztosítási kifizető hely-e és amennyiben nem, a fenti üzenet megjelenítésre kerül. Amennyiben nem szeretné a feljegyzés mezőben szerepeltetni a fenti információt, a nyomtatás előtt módosíthatja a beállítást a „Feljegyzés rovat kitöltése nem Tb kifizetőhely esetén” paraméter kikapcsolásával.

- ÁNYK állomány készítése – Amennyiben az igazolásokat az ÁNYK keretprogramba beolvasva szeretnénk megjeleníteni, itt kell az Elérési út és fájlnév soron betallózni azt a könyvtárat, ahová a program által generált IMP fájlokat menteni szeretnénk.

- A beállító képernyő alsó részén választható ki, hogy az ÁNYK import fájlok (IMP) készítése gombra kattintva az igazolás IMP file-ként kerüljön összeállításra, és az Elérési út és fájlnév soron megadott könyvtárba mentve, az ÁNYK keretprogramba beolvasva kerüljön megjelenítésre az igazolás, vagy a Nyomtatás gombra kattintva nyomtatványként kerüljön gyűjtésre az igazolás, ami a programból közvetlenül nyomtatható, és/vagy PDF fájlként menthető. Utóbbi esetben az elmúlt évekhez hasonlóan lehetőséget biztosítunk, hogy az összeállított M30-as igazolásokat dolgozóként egyesével, külön PDF fájlba generálja a program. Ennek köszönhetően nem kell egyesével lekérni a nyomtatványi formát, majd az exportálás segítségével pdf formátumban elmenteni és egyesével elnevezni a fájlokat.

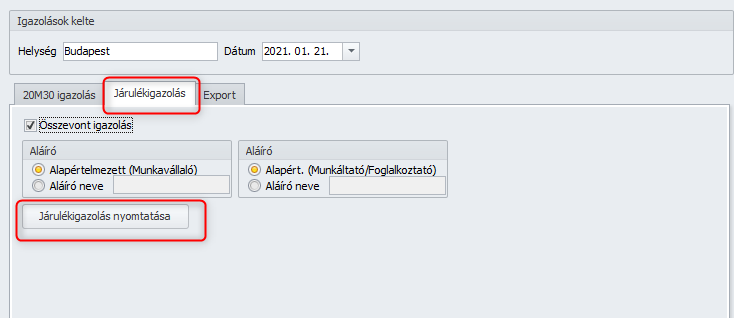

A Járulékigazolás fülön beállítási lehetőségeket biztosítunk a következőkre:

Újdonság, hogy az M30 igazolással együtt kiadandó Járulékigazolás gyűjtését immár nem csak a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontból, hanem innen, az Adatszolgáltatások/NAV felé/ 20M30 pontból is lehetővé tettük a programban. A megadható feltételek a Nyomtatványok/Bérügyi/Kilépő nyomtatványok/Járulékigazolás pontban biztosított feltételekkel azonosak.

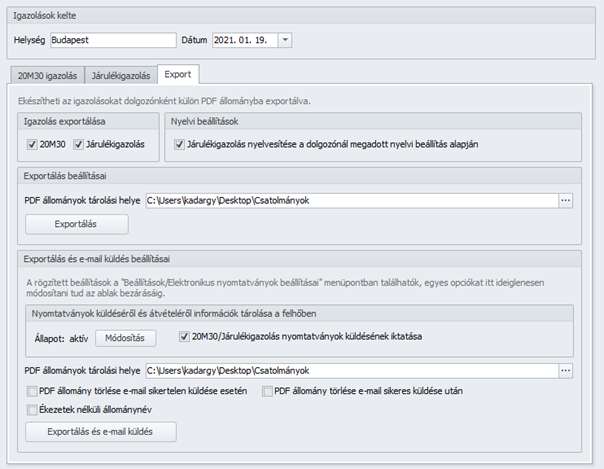

Az Export fülön Elektronikus bérjegyzék modullal rendelkező Ügyfeleink részére lehetőségeket biztosítunk a nyomtatványok (M30 és Járulékigazolás) PDF fájlokban való exportálására, valamint e-mail-ben történő kiküldésükre, amelyhez előzetes beállításokra van szükség, amelyekről az alábbiakban tájékozódhatnak (Az elektronikus bérjegyzék küldés leírása itt érhető el):

Az M30-as igazolás és a járulékigazolás elektronikus küldése az Elektronikus bérjegyzék modult kiegészítve került megvalósításra. Az Elektronikus bérjegyzék modul átnevezésre került: Elektronikus bérjegyzék és nyomtatványok.

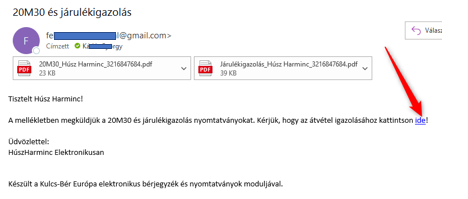

A két nyomtatványt a megadott címre küldött e-mail pdf formátumú mellékleteként kapja kézhez a munkavállaló.

Az e-mail cím beállításához és a jelszó generálásához ugyanazokat a funkciókat kell használni, mint az elektronikus bérjegyzék esetében. Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát, új e-mail cím hozzárendelése, illetve új jelszó generálása nem szükséges.

A Beállítások alatt található Elektronikus bérjegyzék beállításai menü neve Elektronikus bérjegyzék és nyomtatványok beállításai-ra változott. Ebben a menüben lehet bejelölni az M30-as igazolás és a járulékigazolás, illetve külön a Fizetési jegyzék elektronikus küldését. A Feladó, az SMTP kiszolgáló, a Webes átvételi lista és a Tárolás helye beállítása nem változott.

Az Adatszolgáltatások/NAV menü alatt az M30 menüpont kiegészült a Járulékigazolás nyomtatás, valamint az Export és az e-mail küldés funkcióval.

A két nyomtatvány elektronikus küldésének átvételi listája új menüpontban került megvalósításra a Adatszolgáltatások/NAV menü alatt.

Beállítások

Új opciót biztosítunk a küldeni kívánt nyomtatvány(ok) jelölésére.

Ahol be volt állítva az átvételi lista használata, ott a frissítéssel automatikusan beállításra kerül a Fizetési jegyzék és az M30/Járulékigazolás opció is.

E-mail cím, jelszó megadása

Az e-mail cím és a jelszó generálás/küldés nem változott. Ha a munkavállalóhoz már van e-mail cím rendelve, és megkapta a jelszavát, az M30-as igazolás és a járulékigazolás küldéshez új e-mail cím hozzárendelése, illetve új jelszó generálása/küldése nem szükséges.

Igazolások készítése, küldése

Adatszolgáltatások/NAV

Lehetőség van azon foglalkoztatottak szűrésére, akik rendelkeznek/nem rendelkeznek a PDF formátumú fájlok fogadásához szükséges e-mail címmel:

Külön fül került kialakításra az M30-as igazolás, a járulékigazolás, valamint az exportálás és e-mail küldés céljára.

A nyomtatványok exportálása PDF fájlokba, és az e-mail küldés az Export fülön érhető el:

A Járulékigazolás nyelvesítése a dolgozónál megadott nyelvi beállítás alapján opció csak Kulcs-Bér Európa verzióban illetve Idegen nyelv modul megléte esetén érhető el. Az opció jelölése esetén a nyomtatvány a dolgozóhoz beállított nyelven fog bekerülni az exportált pdf fájlba. Ellenkező esetben a nyomtatvány magyar nyelven kerül exportálásra.

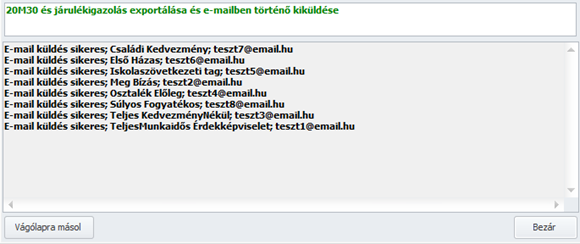

Az Exportálás és e-mail küldés gombra kattintva elindul az export a megadott tárolási helyre, és automatikusan megtörténik a küldés is.

Az átvétel igazolása

A kiküldött nyomtatványok kézhez vételét a bérjegyzékkel egyező módon, az itt linkre kattintva kell visszaigazolni:

Átvételi lista

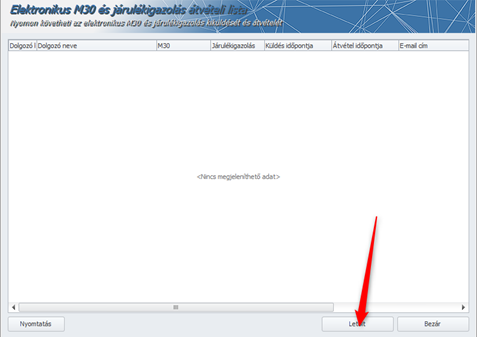

Az átvételt visszaigazolt munkavállalók listája az Adatszolgáltatások/NAV menü alatt érhető el:

Lehetőség van azon dolgozók szűrésére, akik rendelkeznek/nem rendelkeznek a pdf formátumú fájlok fogadásához szükséges e-mail címmel:

Az átvételt visszaigazolt munkavállalók listájának megtekintéséhez a Letöltés gombra kell kattintani:

A bérjegyzék kézhezvételét igazoló listához hasonlóan itt is lehetséges a lista nyomtatása a Nyomtatás gombra kattintva.

Javítások

![]()

Kulcs-Bér Európa verzióban elérhető funkció

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.