Kulcs-Bér Verziótájékoztató – 2021. február/4 (v2617)

Megjelenési dátum: 2021. február 24.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Újdonságok

Home office napok kezelése a Kulcs-Beosztásban

Szakképzési munkaszerződés kezelése

Munkaadói forma legördülőlistában megnevezés módosítás

Jogszabálykövetés

Hazautazással kapcsolatos munkáltatói költségtérítés havi felső korlátja a 2021. évben

Közfoglalkoztatási garantált bérminimum összegének változása 2021.március 1-től

Javítások

Szabadság arányosítási probléma ellátásra nem jogosító keresőképtelenség esetén

Megváltozott munkaképességű kedvezmény érvényesítési probléma KIVA-s társas vállalkozók esetében

![]()

Újdonságok

![]()

Home office napok kezelése a Kulcs-Beosztásban

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

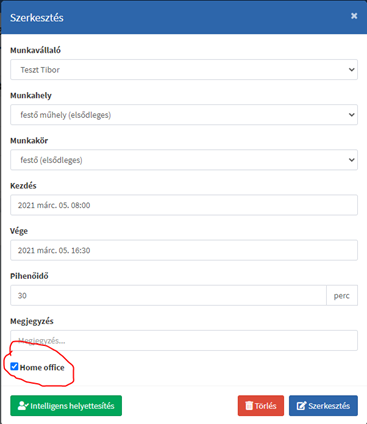

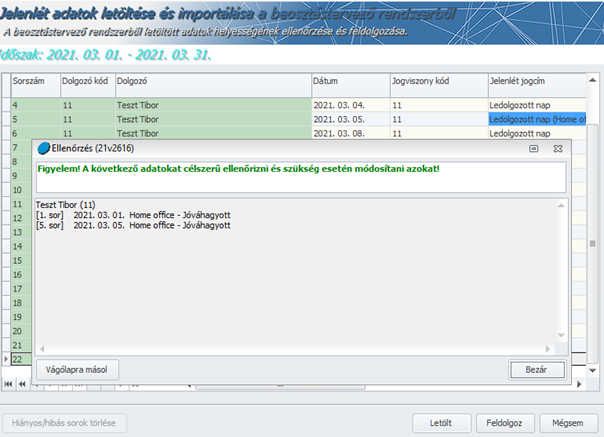

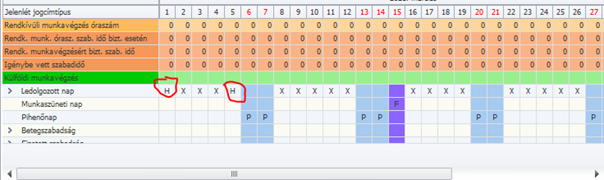

A Kulcs-Beosztás programban lehetőséget biztosítunk a home office-ban ledolgozott napok jelölésére, és a megfelelő jelenlét jogcím átadására a Kulcs-Bér programba.

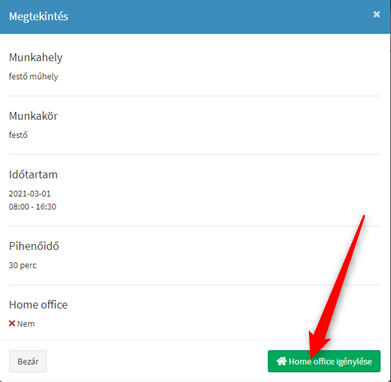

Home office-ban ledolgozandó munkanapot publikált beosztásra vonatkozóan tud igényelni a munkavállaló. Az igényléshez a beosztásban rá kell kattintani az adott napra:

Majd kattintani kell a Home office igénylés gombra:

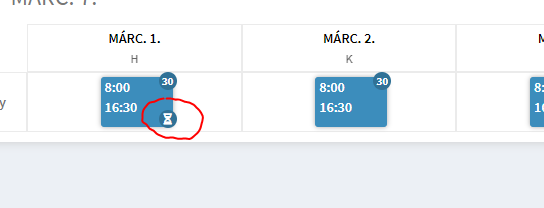

Az adott napon a homokóra jelzi, hogy az igényés megtörtént, de a jóváhagyás még nem:

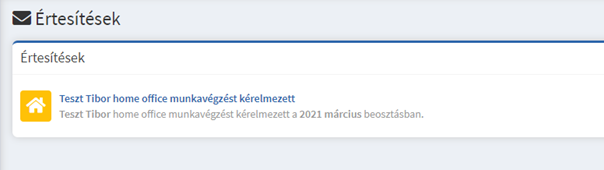

Az igénylésről a munkahelyi vezető értesítést kap:

Az értesítés fejlécére kattintva jelenik meg a felület, ahol engedélyezni lehet a home office napot:

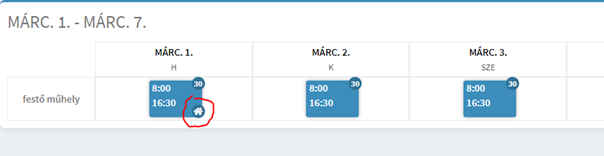

Az engedélyezésről értesítést kap a munkavállaló, és az adott napon bejelölésre kerül az engedélyezett home office:

Home office napról a munkahelyi vezető a munkavállaló kérése nélkül is tud rendelkezni az adott napra kattintva:

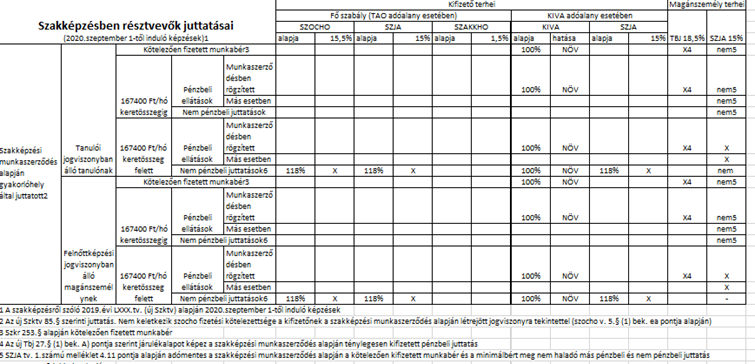

Szakképzési munkaszerződés kezelése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdődően biztosítjuk a a duális képzőhelynél szakképzési munkaszerződéssel nappali tagozatos tanulmányokat folytató foglalkoztatottak adatainak rögzítését, jogviszonyuk T1041-en történő jelentését, jövedelmük elszámolását és bevallását a 2108 bevalláson, valamint az egyéb kapcsolódó nyomtatványokra való gyűjtést.

Mindezek érdekében:

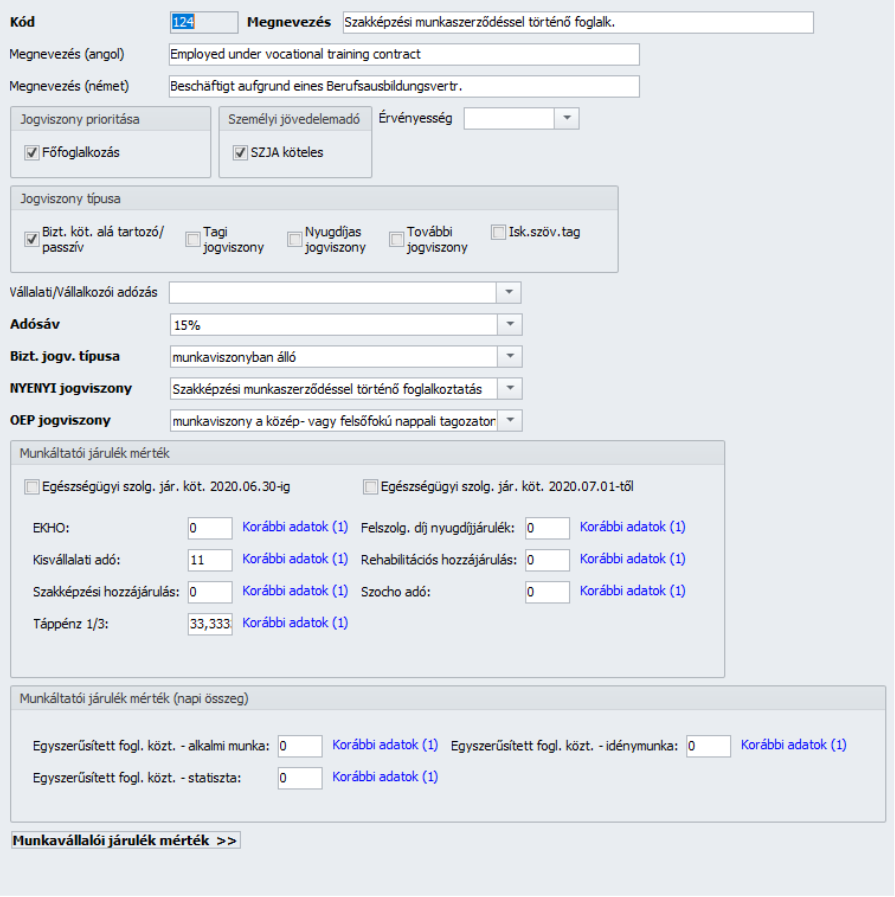

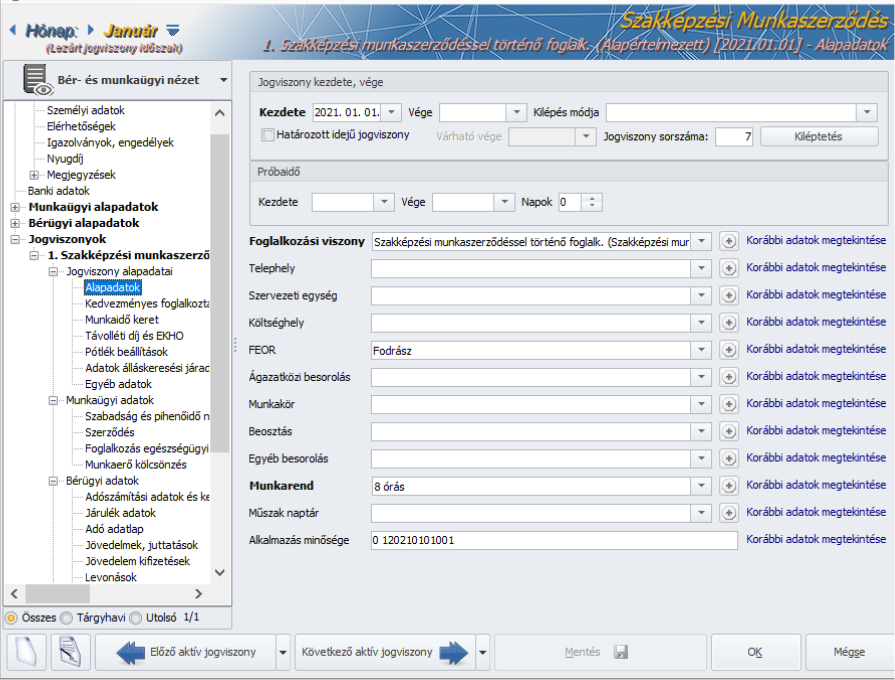

Törzskarbantartás/Közös törzsek – a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok pontban új foglalkozási viszonyt biztosítunk „Szakképzési munkaszerződéssel történő foglalk.” megnevezéssel:

A Törzskarbantartás/Közös törzsek/Jövedelmek pontban pedig a szakképzési munkaszerződéssel kapcsolatban két új jövedelem jogcím került a gyári jogcímek közé:

- Szakképzési munkaszerződés munkadíja (adómentes) és

- Szakképzési munkaszerződés munkadíja

megnevezéssel. Ezeka következő nyomtatványokra kerültek beállításra:

Szakképzési munkaszerződés munkadíja (adómentes) - nem kellett paraméterezni

Szakképzési munkaszerződés munkadíja - az adó adatlapon az 1. sorra, a 2108 bevalláson a 300. sor

A Negyedéves munkaügyi jelentésen az új foglalkozási viszony az „Egyéb állományba nem tartozó dolgozók” csoport Foglalkozási viszonyaihoz, a két új jövedelem jogcím pedig ugyanezen csoport Kereset fogalmába tartozó jövedelmeihez került beállításra.

T1041 - A szakképzési munkaszerződés biztosítást keletkeztet, így annak létrejöttét a T1041 jelentésen 1150 biztosítási jogviszony kódon jelenteni kell. A T1041-re történő gyűjtés a programban elvégezhető.

Szakképzési munkaszerződés jogviszonyos adatainak rögzítése – Szakképzési munkaszerződés esetében a Dolgozó adatai/Jogviszony/Alapadatok pontban a Foglalkozási viszonyt, a FEOR-t és a munkarendet rögzíteni kell:

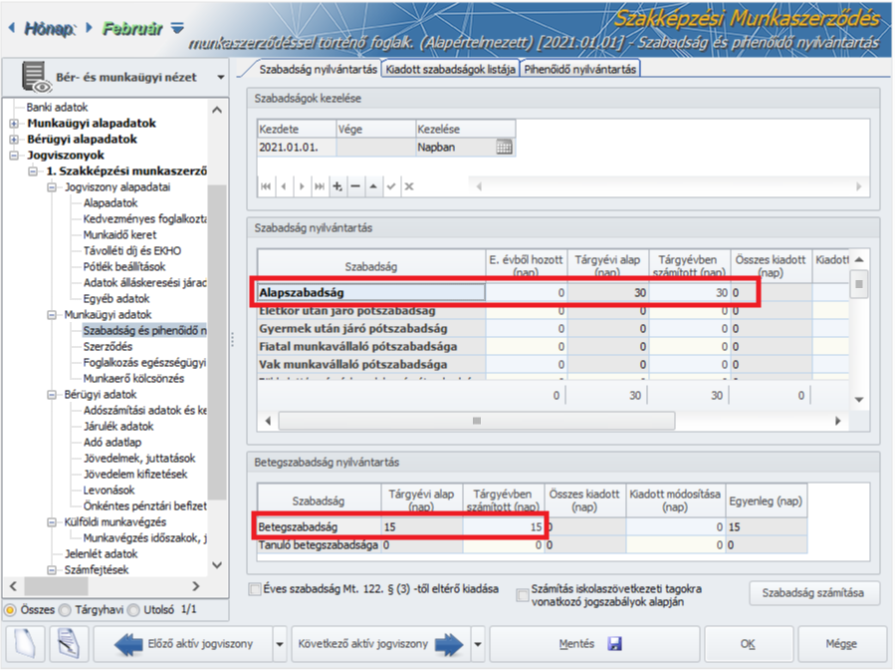

Dolgozó adatai/Jogviszony/Munkaügyi adatok/Szabadság és pihenőidő nyilvántartás

A tanulót, illetve a képzésben részt vevő személyt a tizennyolcadik életévének betöltése évének utolsó napjáig évente negyvenöt munkanap, ezt követően évente

harminc munkanap szabadság illeti meg. A tanulót, illetve a képzésben részt vevő személyt a szabadság tartamára távolléti díj illeti meg. A távolléti díjat az esedékessége időpontjában érvényes munkabér figyelembevételével kell megállapítani.

A munkáltató a tanuló számára a betegség miatti keresőképtelenség tartamára – a munkajogi és társadalombiztosítási szabályok értelmében – naptári évenként tizenöt munkanap betegszabadságot ad ki.

A szabadság és a betegszabadság nyilvántartását, jelölhetőségét és elszámolását a számfejtés során jelen verziónkban biztosítjuk. Betegszabadság esetén a jogviszonyos jelenlét pontban a Betegszabadság jelenlétet kell kiválasztani.

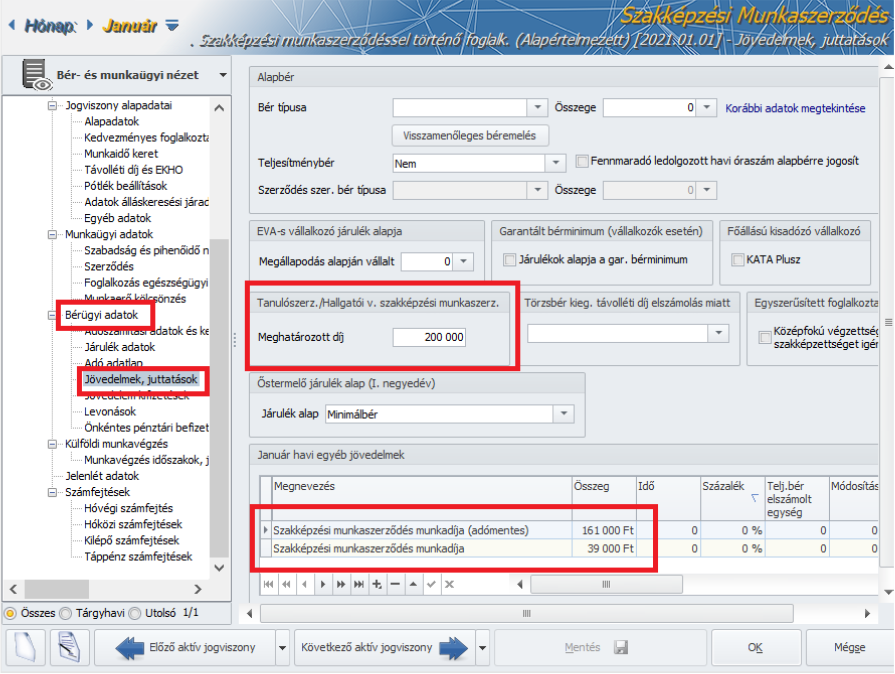

Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban a „Tanulószerz./Hallgatói v. szakképzési munkaszerz.” rész Meghatározott díj mezőjébe kell berögzíteni a szakképzési munkaszerződésben meghatározott havi munkadíj összegét.

Az Egyéb jövedelmek szekcióban rögzíteni kell a szakképzési munkaszerződés aktuális havi munkadíját. Amennyiben ez nem haladja meg a tárgyhónap első napján érvényes minimálbért, akkor az összeget a Szakképzési munkaszerződés munkadíja (adómentes) jövedelem jogcímen kell rögzíteni, amennyiben pedig a díjazás meghaladja a tárgyhónap első napján érvényes minimálbért, akkor a minimálbér összegét a Szakképzési munkaszerződés munkadíja (adómentes), a minimálbért meghaladó részt pedig a Szakképzési munkaszerződés munkadíja jövedelem jogcímen kell rögzíteni.

A számfejtés hasonlóan működik, mint a hallgatói munkaviszony esetében.

Az új „Szakképzési munkaszerződéssel történő foglalk.” foglalkozási viszonyban, valamint a „Szakképzési munkaszerződés munkadíja (adómentes)” és „Szakképzési munkaszerződés munkadíja” jövedelem jogcímekben beállított járulékok kerülnek levonásra. Az adózás a minimálbérig adómentes.

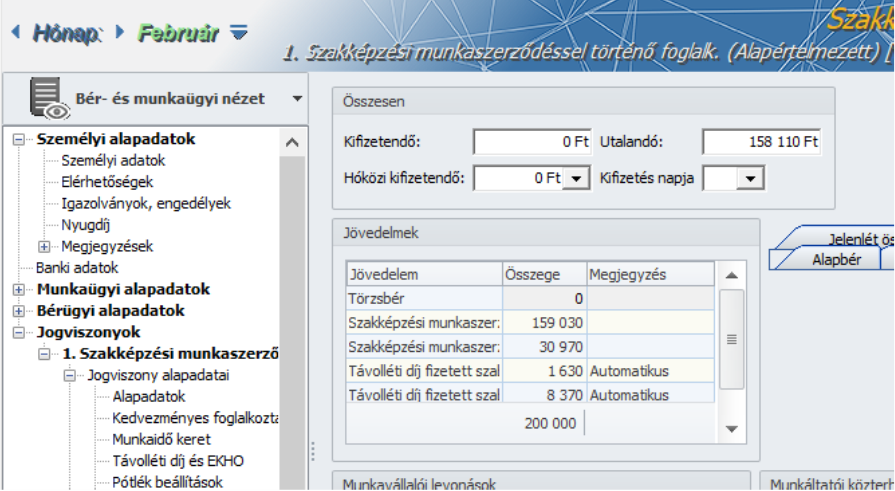

A távolléti díj a szerződésben meghatározott díj alapján kerül kiszámításra.

A jelenlét adatokból automatikusan elszámolt távolléti díjak adómentes jogcímen jönnek létre a minimálbérig, felette pedig adóköteles jogcímen.

Pl.: Ha a szerz.bér 200.000 Ft. akkor februárban egy napi távolléti díj: 200.000 / 20 = 10.000 Ft, amiből a 167.400 / 20 = 8.370 Ft adómentes, a felette lévő 1.630 Ft adóköteles.

Az alapértelmezetten biztosított foglalkozási viszony alapján a számfejtés során TB alsó határra való kiegészítés nem érvényesül a számfejtés során, feltételezve, hogy a tanulóval nappali tagozatos tanulmányok mellett kötöttek szakképzési munkaszerződést.

2108 bevallás

A szakképzési munkaszerződéssel kapcsolatos 2108 bevallásra történő gyűjtéseket jelen verziónkban biztosítjuk.

Jogszabályi háttér:

SZOCHO:

SZOCHO mentes

5. § (1) * Nem keletkezik az 1. § (1)-(3) bekezdése szerint adófizetési kötelezettsége – e tevékenysége, jogállása alapján szerzett jövedelme tekintetében -

ea) a szakképzésről szóló 2019. évi LXXX. törvény 86. § (1) bekezdése szerinti szakképzési munkaszerződés,

TB:

TB járulékalapot képező jövedelem

a) az Szja tv. szerint összevont adóalapba tartozó önálló és nem önálló tevékenységből származó bevételből az adóelőleg-alap számításnál figyelembe vett jövedelem, a munkavállalói érdekképviseletet ellátó szervezet részére levont (befizetett) tagdíj, a szakképzési munkaszerződés alapján ténylegesen kifizetett pénzbeli juttatás, a felszolgálási díj, az ösztöndíjas foglalkoztatási jogviszony alapján fizetett ösztöndíj,

SZJA:

havonta a minimálbérig adómentes

A szja törvény 1. számú melléklete alapján

4. Egyes tevékenységekhez kapcsolódóan adómentes:

4.11. * a szakképző intézményben a tanulónak, illetve a képzésben részt vevő magánszemélynek a szakképzésről szóló törvény alapján meghatározott mértékben kifizetett ösztöndíj, az első szakma megszerzéséhez kapcsolódóan nyújtott egyszeri pályakezdési juttatás és a rászorultsági helyzetre és a jó tanulmányi eredményre tekintettel pályázat útján nyújtott támogatás, továbbá a szakképzési munkaszerződés alapján a duális képzőhelyen folytatott szakirányú oktatásban részt vevő magánszemélynek a szakképzésről szóló törvény alapján meghatározott mértékben kifizetett munkabér és a minimálbért meg nem haladó mértékű más pénzbeli és nem pénzbeli juttatás;

SZAKKHO:

Mivel a szakképzési munkaszerződés lapján elszámolt minimálbért meg nem haladó munkabér szocho mentes, így szakkho mentes is.

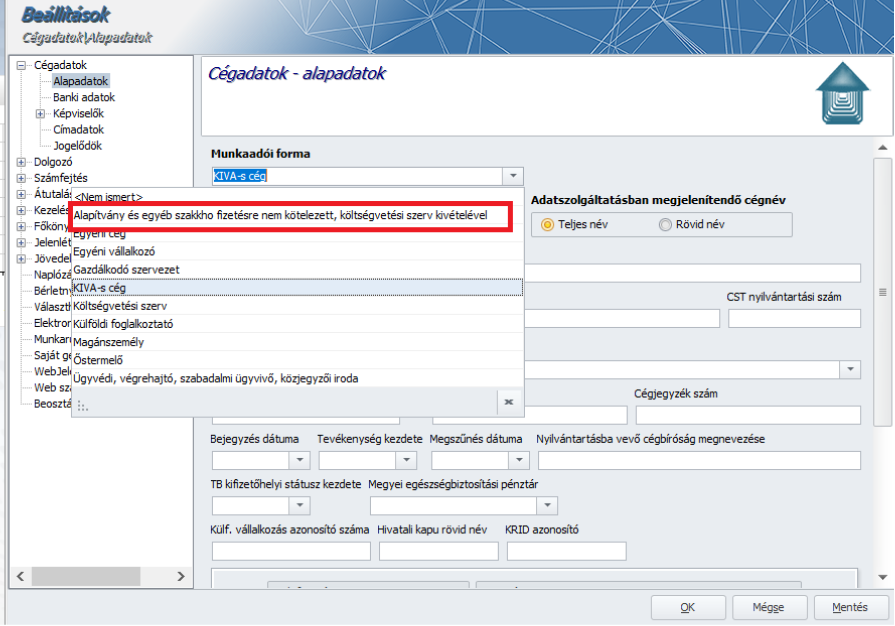

Munkaadói forma legördülőlistában megnevezés módosítás

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A Beállítások/Cégadatok/Alapadatok pont Munkaadói forma legördülő listájában az eddigi ”Alapítvány, egyéb nonprofit” megnevezést „Alapítvány és egyéb szakkho fiz.-re nem kötelezett, ktg,vet.szerv kivételével” megnevezésre módosítottuk.

Jogszabálykövetés

![]()

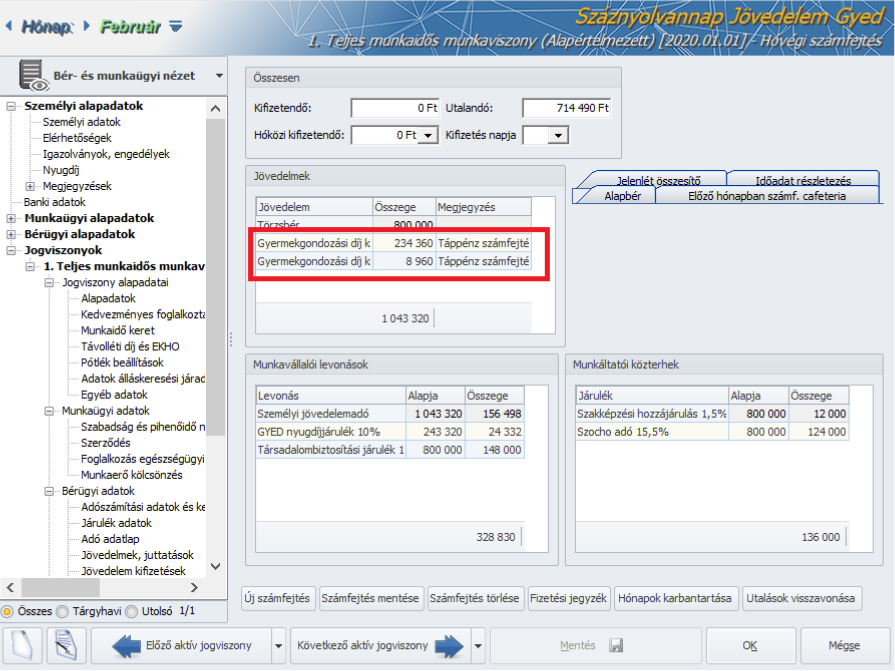

Maximális összegben megállapított GYED-ek és januárban kezdődő minimálbér alapján megállapított táppénz és CSED esetek felülvizsgálata a febr.1-től érvényes minimálbér alapján február során, január 1-ig visszamenőleg

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A február 1-ét megelőzően megállapított és január hónapban már folyósított maximális összegű GYED esettek, valamint a január hónapban kezdődő, és a 2021.jan.1-én érvényes minimálbér alapján megállapított táppénzes és CSED esetek összegeit január hónap lezárását követően, február hónapon állva felül kell vizsgálni. Ennek érdekében február hónapban átszámolja a program a januári, már januárra folyósításra jelölt napok napi összegeit, és a januárra számított új összeg, valamint a januárban a Jövedelmek, juttatások pontba átkerült eredeti összeg különbözete átvételre kerül az átszámítás hónapjának – február hónapnak – az egyéb jövedelmei közé.

A különbözetek elszámolásának menete a következő:

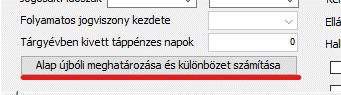

A táppénz számfejtések felületén megjelenítésre került egy új gomb, amennyiben van legalább egy folyósított nap januárra. Erre a gombra kell kattintani, amennyiben az adott ellátást illetően el szeretnénk számolni a visszamenőleges különbözetet:

Amennyiben elindítjuk az újraszámítást, az alap újból meghatározásra kerül, már a megfelelő minimálbérösszeg figyelembevételével.

Ha nincs különbség, akkor nem történik semmi sem.

Ha van különbség, akkor megjelenik a napoknál négy új oszlop, ami a korábban folyósított napok sorain kitöltésre kerül a korábbi folyósítás során figyelembe vett alapokkal és összegekkel, megjeleníti, hogy melyik hónapban történt a korábbi folyósítás és végül megjelenik a korábbi és az új napi összeg különbözete is:

Ezután a különbözettel rendelkező napok folyósíthatóvá válnak (üres lesz a folyósít és a folyósítás hónapja mező). A folyósítás ugyanúgy történik, ahogy a „rendes” napok esetén is: be kell jelölni a folyósítani kívánt napot. Ez történhet a „Műveletek” gomb segítségével is.

A folyósításra jelölés után a „Számfejtés mentése” gomb megnyomására a dolgozónál beállított hónapra rögzítésre kerül a megfelelő jövedelem jogcím és összeg, a megfelelő nyitó és záró dátummal. (a folyósítást akár a következő hónapok jelölésével együtt is elvégezhetjük, külön jövedelem sor fog létrejönni)

A Jövedelmek, juttatások pontból a számfejtésbe is külön soron kerül be a tárgyhavi, és a visszamenőleges különbözeti összeg:

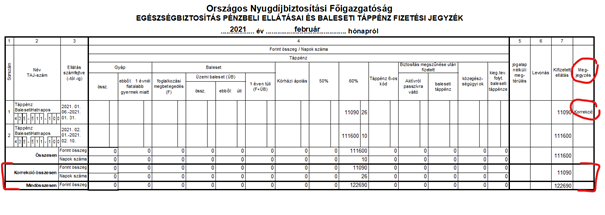

Táppénz fizetési jegyzék

A nyomtatvány külön soron jeleníti meg a korrekciós tételeket. Egy új oszlop is felkerült a táblázatok végére „Megjegyzés” megnevezéssel. Ebben a korrekciós tételek esetén megjelenik a „Korrekció” felirat.

Amennyiben a nyomtatvány tartalmaz korrekciós tételt, úgy az összesítésnél új sorok jelennek meg: „Korrekció összesen” és „Mindösszesen”

Az „Összesen” soron ebben az esetben a korrekciós tételek nem kerülnek megjelenítésre, csak a „normál” folyósítások adatai.

A „Mindösszesen” soron csak az összegek kerülnek megjelenítésre.

Táppénz utalvány

A Dolgozó adatlap/Táppénz számfejtések/Nyomtatványok/Táppénz utalvány pontban külön utalványon jelenik meg a tárgyhavi ellátás, valamint az előző időszaki különbözet.

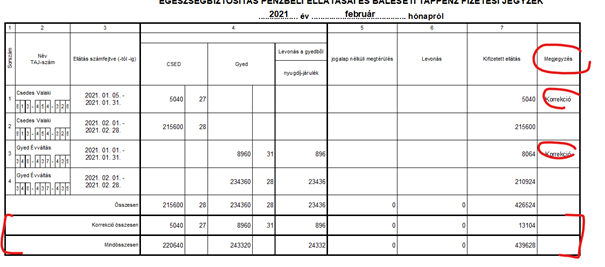

Havi egészségbiztosítási statisztikai jelentés

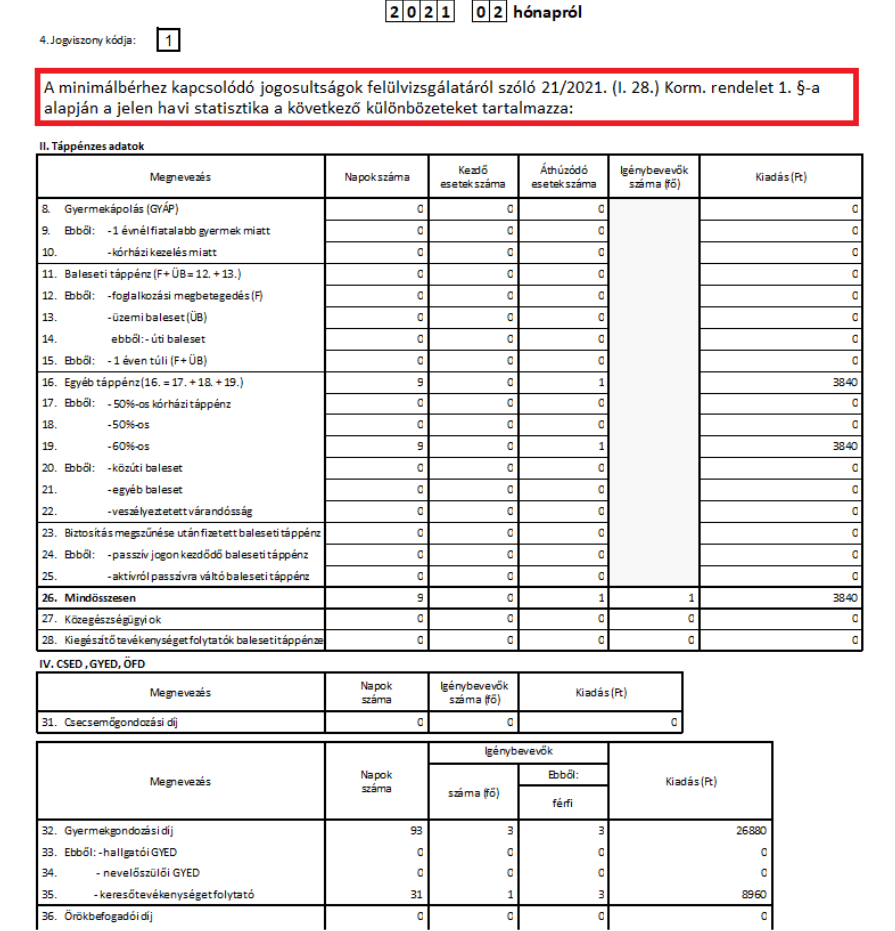

A február hónapban elszámolásra kerülő visszamenőleges különbözeti összegek – a tárgyhavi folyósítási adatokkal együtt – a februári Havi EB statisztikai jelentésre felgyűjtésre kerülnek. A statisztika gyűjtésekor – segédlistaként, „A minimálbérhez kapcsolódó jogosultságok felülvizsdálatáról szóló 21/2021. (I.28.) Korm. rendelet 1. §-a alapján a jelen havi statisztika a következő különbözeteket tartalmazza” bevezető szöveggel – egy külön lapon gyűjtésre kerülnek a különbözeti adatok, annak érdekében, hogy erről a Kormányhivatal részére könnyebb legyen kimutatást készíteni.

A február hónapban elszámolásra kerülő visszamenőleges különbözeti összegek – a tárgyhavi folyósítási adatokkal együtt – a februári EB21 elszámolásra, valamint a Segélyezési pénztárnaplóra gyűjtésre kerülnek.

Jogszabályi háttér:

21/2021. (I.28.) Korm. rendelet

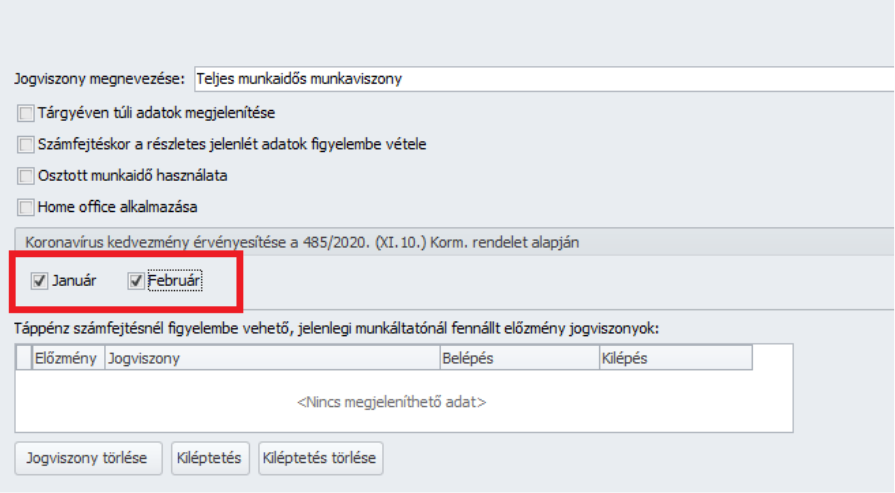

![]() A 32/2021.(I.29.) korm.rendelettel meghosszabbított vészhelyzeti SZOCHO, SZAKKHO, KIVA és rehabilitációs kedvezményhez kapcsolódó módosítások átvezetése a Kulcs-Bér programban – Dolgozó adatai/Jogviszony

A 32/2021.(I.29.) korm.rendelettel meghosszabbított vészhelyzeti SZOCHO, SZAKKHO, KIVA és rehabilitációs kedvezményhez kapcsolódó módosítások átvezetése a Kulcs-Bér programban – Dolgozó adatai/Jogviszony

Kulcs-Bér Light, Kompakt, Prémium, Európa verzióban elérhető funkció

A 15. Magyar Közlönyben közzétett, a veszélyhelyzet ideje alatt egyes gazdaságvédelmi intézkedésekről szóló kormányrendeletek módosításáról szóló 32/2021. (I. 29.) Korm. rendelete alapján a 485/2020. (XI.10.) Korm.rendeletben szabályozott adófizetési kedvezmény és bértámogatás 2021. február hónapra is érvényesíthető.A fentiek alapján jelen verzióban az adófizetési kedvezmény 2021. február hónapra történő érvényesítését is biztosítjuk a programban.

Ennek érdekében:

a.)

Dolgozó adatai/Jogviszony:

Hasonlóan a 2020.évi veszélyhelyzeti megoldáshoz, a Jogviszony megnevezése pontra kattintva a képernyőn két jelölőnégyzetet biztosítunk a „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” megnevezés alatt, a január és február havi kedvezmény érvényesítésének jelölhetőségére.

Amennyiben a Jogviszony megnevezése képernyőn az új „Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzetek bejelölésre kerülnek, és az egyéb jogosultsági feltételek fennállnak november hónapban a jogviszonyban, azaz

- A jogviszony a kedvezményes időszakban fennáll, vagy

- ha kilépett március 1-e előtti dátummal, de a kilépési mód nem befolyásolja a kedvezményt (a kilépési mód törzsadatnál a „485/2020. (XI. 10.) Korm. rend. szerinti kedvezményre nem jogosító kilépési mód” jelölőnégyzet bejelöletlen) és a jogviszony november hónapban legalább 1 napig fennállt,

akkor a kedvezményesre jelölt hónap számfejtése során érvényesül az adott jogviszonyra vonatkozóan a kedvezmény.

A jogviszonyban a február havi jelölőnégyzet a januári hónapzárást követően a január havi állapotnak megfelelően jelenik meg, azaz, ha január hónapra érvényesítésre került az adókedvezmény, akkor a február havi jelölőnégyzet is bejelölt állapotú lesz. A február hónap jelölőnégyzetének állapota mindaddig igény szerint változtatható, amíg nem készül február hónapra számfejtés az adott jogviszonyban.

b.)

KIVA-s vállalkozás

A kisadózó vállalkozások tételes adójáról és a kisvállalati adóról szóló 2012. évi CXLVII. törvény szerinti kisvállalati adóalany, e tevékenységével összefüggésben 2020.november, december és 2021. január, február hónapokra történő kisvállalati adókötelezettsége megállapításánál nem tekinti kisvállalati adóalapnak a személyi jellegű kifizetések összegét, így a kedvezmény február hónapra történő érvényesítését KIVA-s munkaadói forma esetében is biztosítjuk a február havi számfejtés során.

c.)

Rehabilitációs hozzájárulási előleg (Kompakt, Prémium, Európa verzióban elérhető funkció!):

Amennyiben a Beállítások/számfejtés beállításai/Számfejtési alapadatok menüpontban „A koronavírus világjárvány nemzetgazdaságot érintő hatásának enyhítése érdekében a 485/2020. (XI.10.) Korm. rendeletben bevezetett kedvezmények érvényesítése” jelölőnégyzet bejelölt állapotú, a veszélyeztetett ágazatba tartozó rehabilitációs hozzájárulás fizetésére kötelezett esetében 2021. január és február hónapokra vonatkozóan a rehabilitációs hozzájárulás mértékét a Rehab tv.23. § (5) bekezdése szerinti éves személyenkénti hozzájárulás (1 449 000 forint) mértékének 2/12 részével csökkentésre kerül azon jogviszonyok esetében, amelyeknél 2021.január és február hónapokban ”Koronavírus kedvezmény érvényesítése a 485/2020. (XI.10.) Korm. rendelet alapján” jelölőnégyzet bejelölt állapotú, és az egyéb jogosultsági feltételek fennállnak. A közteher gyűjtésben január és február hónapokra ilyen esetben a gyűjtendő rehabilitációs hozzájárulási előleg összege ezen, személyenként 2/12-ed hozzájárulással csökkentésre kerül. A rehabilitációs hozzájárulásra a fizetésre kötelezett a 2020. évben további előleget és a 2021. év első negyedévére előleget nem fizet.

![]()

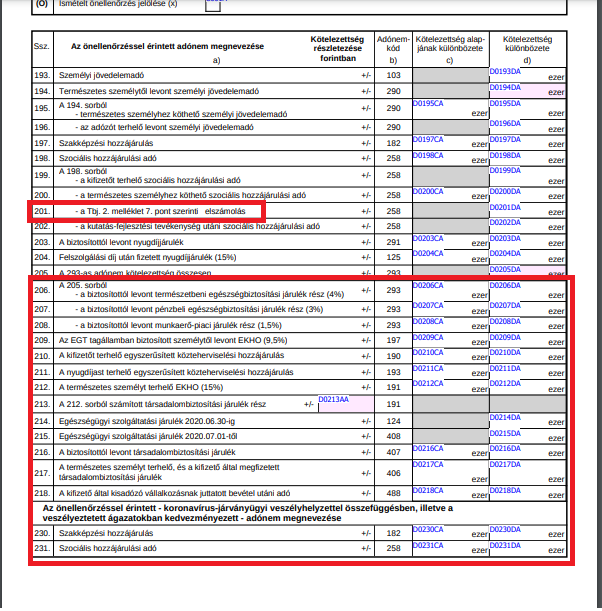

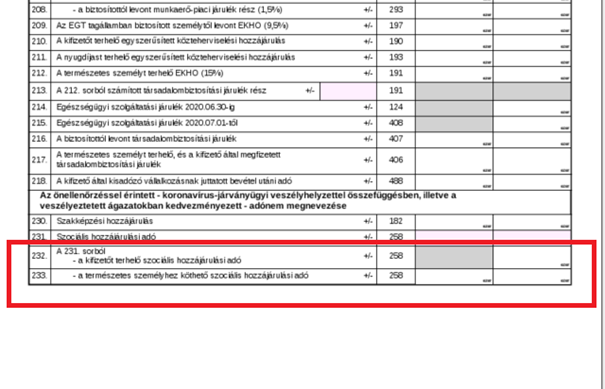

2108 önellenőrzés

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban frissítésre került a 2108 önellenőrzés az alábbiak szerint:

2108A-03-01 lap

193-204. sorok nem változtak.

201. sor a megnevezésből törölték a „Tbj. R 5/D (1) bekezdése” szövegrészt.

206. sor 205. sor lett.

207. sor 206. sor lett.

208. sor 207. sor lett.

209. sor 208. sor lett.

210. sor 209. sor lett.

211. sor 210. sor lett.

212. sor 211. sor lett.

213. sor 212. sor lett.

214. sor 213. sor lett.

205. sor 214. sor lett.

230. sor 215. sor lett.

231. sor 216. sor lett.

232. sor 217. sor lett.

Új sor:

218. sor

220. sor 230. sor lett.

221. sor 231. sor lett.

222-224. sorokat törölték.

A 2108a-03-01 lap két új sorral kibővült:

A 2108a-03-01 lap két új sorral kibővült:

2108A-03-02 lap

Nem változott.

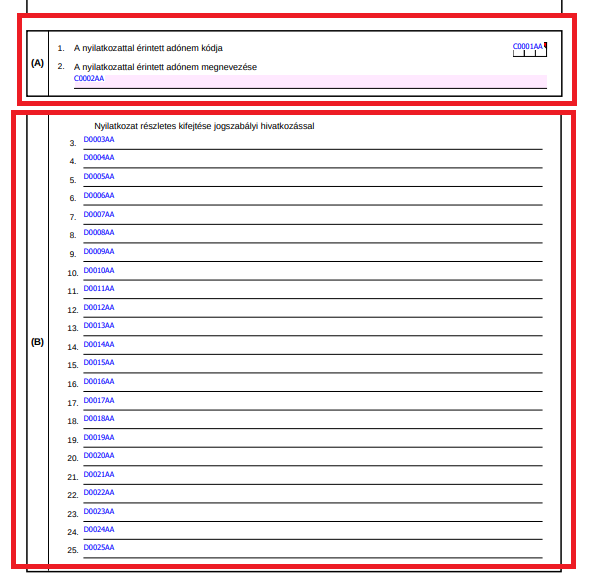

2108A-EUNY lap

Az (A) blokk adattartalma megváltozott:

A (B) blokk tartalma törlésre került, helyette a (C) blokk tartalma lókerült be a (B) blokkba, így a lap már csak (A) és (B) blokkot tartalmaz.

Hazautazással kapcsolatos munkáltatói költségtérítés havi felső korlátja a 2021. évben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A munkáltató által fizetett hazautazással kapcsolatos költségtérítés havi felső korlátja

a 2021. évben 39 730 forint.

A Törzskarbantartás/Közös törzsek/Jövedelmek csoportban a Helyközi költségtérítéses jövedelem jogcímek esetében a „Bruttó maximuma” és a „Bruttó maximuma 2021.01.31-ig” mezők adatai jelen verziónkban 39730 forintra módosultak.

Jogszabályi háttér:

Az innovációért és technológiáért felelős miniszter közleménye a munkába járással kapcsolatos utazási költségtérítésről szóló 39/2010. (II. 26.) Korm. rendelet 3. § (3) bekezdés b) pontja szerinti hazautazással kapcsolatos munkáltatói költségtérítés havi felső korlátjáról a 2021. évben

Közfoglalkoztatási garantált bérminimum összegének változása 2021.március 1-től

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A közfoglalkoztatási foglalkoztatói kedvezmény határát a program a március havi számfejtésben már a 2021.03.01-től érvényes közfoglalkoztatási garantált bérminimum alapján állapítja meg.

Jogszabályi háttér:

170/2011. (VIII. 24.) Korm. rendelet

![]()

Javítások

Szabadság arányosítási probléma ellátásra nem jogosító keresőképtelenség esetén

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben 30 napot meghaladó „EB pénzellátásra nem jogosító keresőképtelenség” jogcím került rögzítésre a jogviszonyos jelenlét pontban, a program csökkentette az éves szabadság jogosultságot. A hibát jelen verzióban javítottuk. Amennyiben az Önök állományában 2021.év során rögzítésre került 30 napot meghaladó „EB pénzellátásra nem jogosító keresőképtelenség” jelenlét jogcím, kérjük, számítsák újra a jogviszonyban a szabadság jogosultságot.

Megváltozott munkaképességű kedvezmény érvényesítési probléma KIVA-s társas vállalkozók esetében

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

A KIVA-s társas vállalkozók számfejtése során csak a kivéttel szemben érvényesült a kedvezmény, a minimum kötelezettségig 112,5%-ra történő KIVA alap kiegészítéssel szemben nem. A hibát jelen verziónkban javítottuk. Amennyiben az Önök állományában készült KIVA-s vállalkozáson belül MMK kedvezménnyel érintett társas vállalkozói számfejtés, kérjük ellenőrizzék azt, és szükség esetén ismételjék meg a számfejtést.

A MMK kedvezmény KIVA-val szemben személyenként a foglalkoztatott után megállapított Szocho. tv. szerinti adóalap, de havonta legfeljebb a minimálbér kétszerese alapján érvényesíthető.