Kulcs-Bér Verziótájékoztató – 2021. augusztus/3 (v2665)

Megjelenési dátum: 2021. augusztus 26.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jogszabálykövetés

Új – a számfejtés során érvényesíthető – szakképzési hozzájárulási (a továbbiakban: szakkho) kedvezmény

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A szakképzésről szóló 2019. évi LXXX. törvény (Szkt.) 2021.07.01-től új rendelkezésekkel egészült ki, amelyek alapján a jogszabályban meghatározott szakkho fizetésre kötelezett kör az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% szakkho kedvezményt is érvényesíthet 2021.év során a teljes évre vonatkozóan. Az új típusú, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezményeket a 2108A-01-02 lapján az eddigiektől eltérő módon kell kezelni, ami régi sorok adatgyűjtésének módosítását, valamint új sorok adatgyűjtésének biztosítását is szükségessé teszi.

A Szkt. 107. § (4) bekezdés – amely a 107. §-ban felsorolt kedvezmények érvényesítésére jogosultak körét határozza meg -, kimondja, hogy:

„az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett teljesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. Az Szkt. 107. § (3b) bekezdése szerinti adókedvezmény érvényesítésének tehát feltétele, hogy a szakképzési hozzájárulásra kötelezett szakképzési munkaszerződéssel, hallgatói munkaszerződéssel, gyakorlatigényes alapképzési szak esetében együttműködési megállapodással rendelkezzen.

A fentiekre tekintettel a szocho kedvezménnyel érintett magánszemély szocho kedvezmény alapjára tekintettel akkor csökkenthető a szakképzési hozzájárulási kötelezettség, ha a kötelezettnek van olyan tanulója, hallgatója, akivel a fentiek szerint képzésre irányuló szerződést, illetve akire tekintettel együttműködési megállapodást kötött. Ennek megfelelően, ha a szakképzési hozzájárulásra kötelezett nem kötött tanulóval, képzésben részt vevő személlyel szakképzési munkaszerződést, sem pedig gyakorlatigényes alapképzési szak esetén a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást, akkor nem érvényesítheti a 107. § (3b) bekezdése szerinti kedvezményt. Továbbá függetlenül attól, hogy a szakképzési munkaszerződés hónap közben megszűnik, a kötelezett az adott hónapra figyelembe veheti a Szkt. 107. § (3b) szerinti kedvezményt, melyet – jogszabályi rendelkezés hiányában – nem kell arányosítani. A kedvezmény érvényesítéséhez elegendő feltétel, hogy az adott hónapban legalább egy napon teljesüljön a Szkt. 107. § (4) bekezdésében meghatározott feltétel.”

(Forrás: Szakmai vélemény – NAV Ügyfélkapcsolati és Tájékoztatási Főosztály)

A szakmai vélemény alapján biztosított új fejlesztés kapcsán a Felhasználónak kell eldöntenie, hogy jogosult-e a 0,75%-os szakkho kedvezményre is, és hogy ezzel együtt igénybe veszi-e az ehhez kapcsolódó, a 2108A-01-02 lapra vonatkozó új típusú gyűjtést.

A fentiek biztosítása érdekében jelen verziónkban a következő fejlesztéseket biztosítjuk:

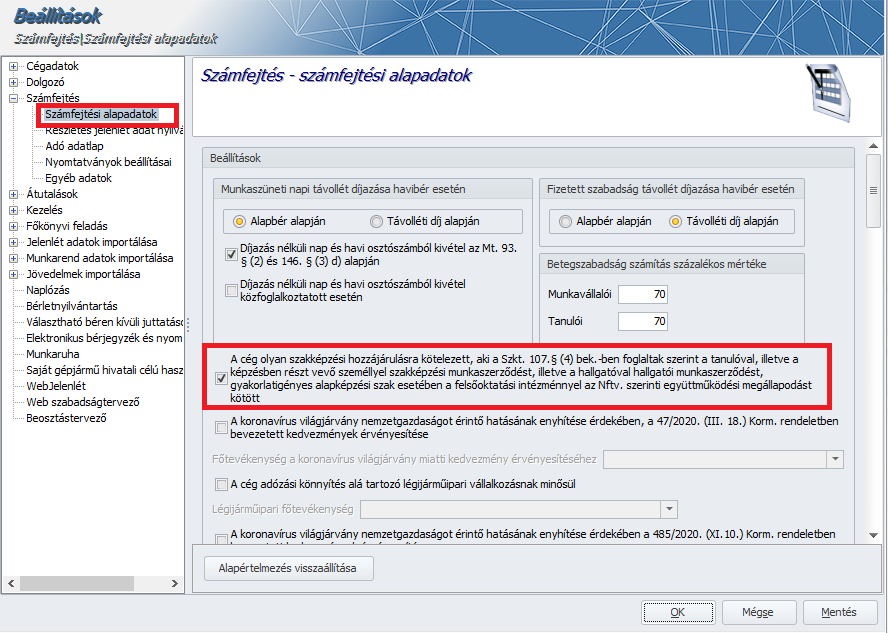

- Beállítások/Számfejtés/Számfejtési alapadatok:

A Számfejtési alapadatok pontban új jelölőnégyzetet biztosítunk „A cég olyan szakképzési hozzájárulásra kötelezett, aki a Szkt. 107.§ (4) bek.-ben foglaltak szerint a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött” megnevezéssel. Ha ez az új jelölőnégyzet bejelölt állapotú, akkor az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján érvényesíthető új típusú, 0,75% mértékű szakkho kedvezmény érvényesülni fog a számfejtés során, valamint az 50% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján új típusú, 0,75% mértékű, valamint a – korábban már alkalmazott 100% szocho kedvezményre jogosító foglalkoztatási kedvezményalapok alapján igénybevehető – 1,5% mértékű szakkho kedvezmények a 2108A-01-02 lapjára vonatkozó eltérő adatgyűjtési mód szerint kerülnek be a 2108 bevallásba.

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre és a 2108 gyűjtésre az eddig megszokott módon kerül sor!

- Hóvégi/kilépő számfejtés:

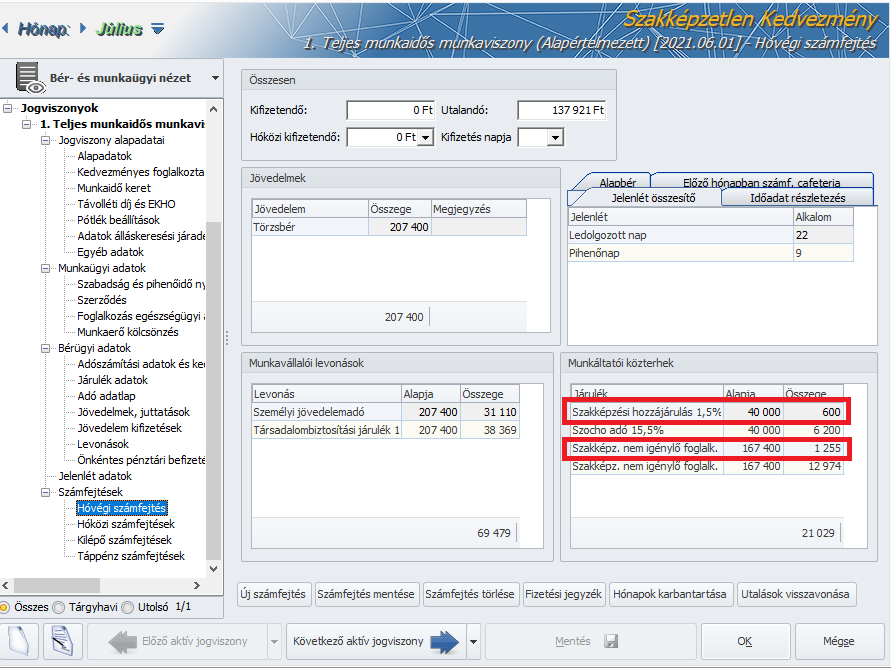

Amennyiben az új jelölőnégyzet a Számfejtési alapadatok pontban bejelölt állapotú, akkor az olyan munkavállaló esetében, akinek a jogviszonyában 50% mértékű szocho kedvezményt eredményező foglalkoztatási kedvezmény került beállításra, a számfejtés során a szocho kedvezményalap után 0,75%-os mértékű szakkho kedvezmény is megjelenítésre kerül.

Pl.: egy szakképzetlen munkavállaló adott havi elszámolt bére: 207 400 Ft. A kedvezménnyel nem csökkentett, számított szakkho alapja:207 400 Ft, amely után kedvezmény érvényesítés nélkül 1,5% azaz 3 111 Ft szakkho kötelezettség terhelné a munkáltatót. a szakképzettséget nem igénylő kedvezmény esetén 167 400x 0,75 % = 1256 Ft-tal csökken a szakképzési hozzájárulás, azaz a kedvezménnyel csökkentett szakkho kötelezettség: 3 111-1 256=1 855 Ft.

A hóvégi/kilépő számfejtési képernyő munkáltatói közterhek részében a következőképpen kerül megjelenítésre az 50%-os szocho alap kedvezményhez kapcsolódó 0,75%-os szakkho alap kedvezmény a fenti példából kiindulva:

Szakképzési hozzájárulás 1,5% Alapja: 40 000 Összege: 600

Szakképz.nem igénylő szakkho kedv. Alapja: 167 400 Összege: 1 255

Amennyiben az új jelölőnégyzet nem kerül bejelölésre, abban az esetben a számfejtésre az eddig megszokott módon, a 0,75%-os szakkho kedvezmény érvényesítése nélkül kerül sor!

- 2108A-01-02 lap gyűjtése:

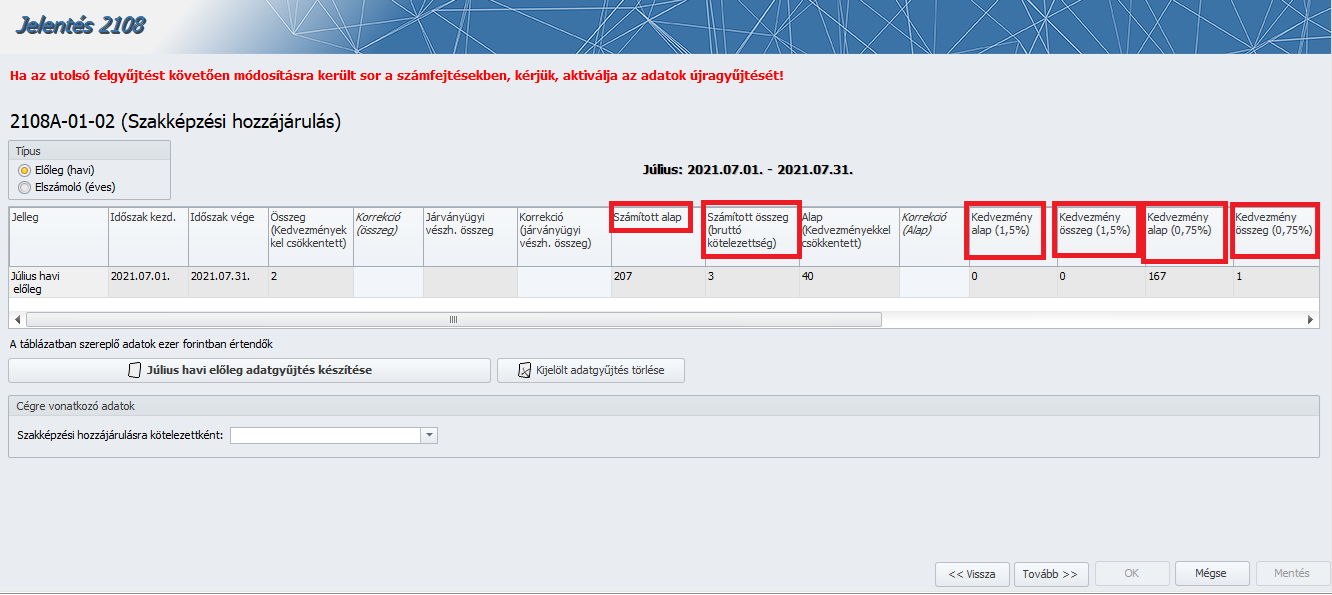

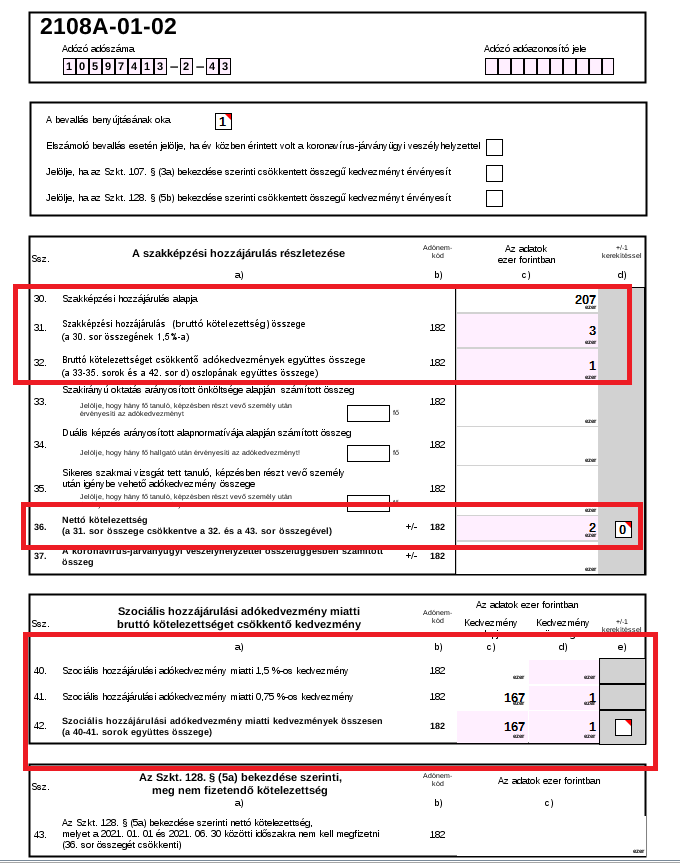

Az Adatszolgáltatások/NAV felé/2108 bevallás 2108A-01-02 (Szakképzési hozzájárulás) felülete új oszlopokkal bővült, amelyek a következők:

- Számított alap

- Számított összeg (bruttó kötelezettség)

- Kedvezmény összeg (1,5%)

- Kedvezmény alap (0,75%)

- Kedvezmény összeg (0,75%)

A következő oszlop átnevezésre került:

- régi név: Kedvezmény -> új név: Kedvezmény alap

- régi név: Összeg -> új név: Összeg (Kedvezményekkel csökkentett)

A korábban is megtalálható mezők megmaradtak és a gyűjtésük sem változott, kivétel az összeg mezőt, ha van 0.75%-os kedvezmény.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelölt állapotú, akkor:

- Amennyiben a hónapban van 1,5%-os vagy 0,75%-os kedvezmény, akkor töltésre kerülnek a 2108A-01-02 lapon az új 40, 41, 42 sorok. (és a 32. sor is)

A 30. sorra kerül a számított teljes alap (szakkho alap + 1,5% és 0,75% kedvezmények alapja).

31. sor: a teljes alap * 1,5% kerekített értéke.

40. sor: 1,5%-os kedvezmény alap és összeg.

41. sor: 0,75%-os kedvezmén alap és összeg.

42. sor: 40 + 41 sorok összesenje.

36. sor: 31. sor – 42. sor

A programban található összeg mező számítása is ezt a logikát követi, tehát a bruttó kötelezettség lesz csökkentve a kedvezmény összegek szummájával.

Mivel számfejtett szakkho összeg is kerülhet ezentúl szakkho kedvezmény sorra (0,75%), ezért a különbözetek kezelése is módosítva lett ennek az összegnek a figyelembevételével.

Amennyiben a Számfejtési alapadatok pontban az új jelölőnégyzet bejelöletlen állapotú:

Ilyen esetben is gyűjtésre kerülnek az új mezők a programban a 2108A-01-02 (Szakképzési hozzájárulás) felületen, de a 2108A-01-02 lap gyűjtésére nem lesznek kihatással.

Továbbra is a kedvezményekkel csökkentett alap kerül a 30. sorra és a 31. és 36. sorba kerül az összeg mező adata (ez lett átnevezve a programban kedvezményekkel csökkentett összegre).

Az összeg mező továbbra is a kedvezménnyel csökkentett alap * 1.5% kerekített értéke lesz.

FONTOS!

Amennyiben a Felhasználó a Szkt. 107.§ (4) bekezdésben szabályozott körbe tartozik, úgy a 107.§ (3b) b) pontban szabályozott 0,75 % kedvezményt 2021. január 1-ig visszamenőleg érvényesítheti. Erre a 128. § (5a) bekezdés alapján kétféle lehetősége van, évközben is benyújthatja az önellenőrző bevallásokat, valamint rendezheti a kötelezettség csökkenést az éves elszámoló bevallásban is. Amennyiben az utóbbi mód mellett dönt a Felhasználó, kérjük, fokozottan ügyeljen arra, hogy amennyiben 2021.01-07. hónapok valamelyikére egyéb okból önellenőrzést készít, és ennek okán megismétli ezen időszak valamely hónapjának számfejtését, ezt megelőzően tegye bejelöletlen állapotúvá a Számfejtési alapadatok pontban az új jelölőnégyzetet, majd az önellenőrzés(ek) elkészítését követően jelölve vissza azt, ellenkező esetben az ismételt számfejtés(ek) során az eredetileg számfejtett szakkho kötelezettség is módosulhat!

- Közteherutalás

Az új kedvezmény eredményezte kötelezettség csökkenés a közteherutaláson is átvezetésre került. Amennyiben a Felhasználó az év közbeni önellenőrzés mellett dönt, kérjük, ne felejtse el újra gyűjteni a közteherutalásokat annak érdekében, hogy az év végi szakkho kötelezettség megállapítás helyes legyen.

A kedvezmények megjelenítését a következő, a témához kapcsolódó nyomtatványokon is biztosítjuk:

- Általános bérösszesítő

- Analitikus bérösszesítő

- Analitikus lekérdezés

- Tételes analitika

- Bérkarton

- Összevont bérkarton

Jogszabályi háttér:

2019. évi LXXX. törvény (Szkt.)

„107. §

(3a) A (2) és (3) bekezdéstől eltérően a bruttó kötelezettség a (2) bekezdés a) pontja és a (3) bekezdés szerinti összeg ötven százalékával csökkenthető, ha a felnőttképzési jogviszonyban álló képzésben részt vevő személy a szakirányú oktatásban a szakképzési munkaszerződéssel párhuzamosan fennálló foglalkoztatásra irányuló más olyan jogviszonya mellett vesz részt, amelyben a foglalkoztató a duális képzőhelytől eltérő harmadik személy.

(3b) Ha a szakképzési hozzájárulásra kötelezettet a szociális hozzájárulási adó tekintetében kedvezmény illeti meg, a bruttó kötelezettség csökkenthető

a) a szociális hozzájárulási adó kedvezményalapja után másfél százalékkal, vagy

b) – ha szociálishozzájárulásiadó-kedvezményt az adómérték ötven százalékával kell megállapítani – a szociális hozzájárulási adó kedvezményalapja után hetvenöt század százalékkal megállapított összeggel.

(4) Az e § szerinti adókedvezményt az a szakképzési hozzájárulásra kötelezett érvényesítheti, aki a tanulóval, illetve a képzésben részt vevő személlyel szakképzési munkaszerződést, illetve a hallgatóval hallgatói munkaszerződést, gyakorlatigényes alapképzési szak esetében a felsőoktatási intézménnyel az Nftv. szerinti együttműködési megállapodást kötött. A szakképzésihozzájárulás-fizetésre kötelezett a bruttó kötelezettséget meghaladó adókedvezményt, továbbá az olyan duális képzőhely, aki alanya a szakképzési hozzájárulásnak, de szakképzésihozzájárulás-fizetési kötelezettség a 105. § (2) bekezdése vagy más törvény rendelkezése alapján nem terheli, az e § szerinti adókedvezményt adó-visszaigénylés keretében érvényesítheti.

128. §

(5a) A szakképzési hozzájárulásnak az egyes törvényeknek a szakképzéssel és a felnőttképzéssel összefüggő módosításáról szóló 2021. évi LXXXIII. törvénnyel (a továbbiakban: MódTv1.) megállapított szabályait a 2021. adóévre is alkalmazni kell azzal, hogy a MódTv1.-gyel megállapított 107. § (3a) bekezdését kizárólag a MódTv1. hatálybalépését követően kötött szakképzési munkaszerződések tekintetében kell alkalmazni. A MódTv1. alapján a szakképzési hozzájárulásra kötelezett a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozó többlet-adókedvezményt a 108. § (1) bekezdése szerinti adóbevallásában önellenőrzéssel érvényesítheti. Nem kell megfizetni a szakképzési hozzájárulásnak a 2021. január 1-jétől a MódTv1. hatálybalépéséig terjedő időszakra vonatkozóan azt a részét, amely a szakképzési hozzájárulásra kötelezettet – az élet- és vagyonbiztonságot veszélyeztető tömeges megbetegedést okozó humánjárványhoz kapcsolódó veszélyhelyzet ideje alatt a Kormány rendelete alapján igénybe vehető szakképzésihozzájárulás-fizetési kedvezményre, illetve mentességre is tekintettel – a MódTv1. alapján terheli.”

Tájékoztatás

Közteherutalás – átutalási megbízás gyűjtésének megszűnése

Tájékoztatjuk Felhasználóinkat, hogy a következő – 2021. augusztus/4 – verziónktól kezdődően az Elszámolás/Utalások kezelése/Közterhek pontban eddig biztosított Átutalási megbízás nyomtatvány gyűjtését a program a továbbiakban nem támogatja.