Hogyan állíthatom be a több műszakos munkavállaló beosztását, és automatikus pótlékszámítását?

Megjelenési dátum: 2018. október 18.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Megjelenési dátum: 2016. május 31.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2020.április 29.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Az évnyitásról szóló leírás a videó alatt érhető el.

Az évnyitás előtt fontos biztonsági mentést készíteni a 2020. évet kezelő program adatairól. A számítógép Start menüjéből indítva, a Minden program / Kulcs-Soft / Karbantartás / Adatmentő és visszatöltő segédprogram pontban találhatjuk meg a biztonsági mentések kezelésére szolgáló segédprogramot. Win8 és Win10 esetén a Windows ikonra kell kattintani, majd el kell kezdeni begépelni az alkalmazás nevét.

Kérjük Tisztelt Felhasználóinkat, hogy amennyiben rendelkeznek egyedileg felvett foglalkozási viszonnyal vagy jövedelem jogcímmel, az évnyitást követően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok és a Törzskarbantartás/Közös törzsek/Jövedelem jogcímek menüben módosítsák a vonatkozó foglalkozási viszonyok, illetve jövedelem jogcímek beállításait az aktuális törvényi előírásoknak megfelelően! A gyári foglalkozási viszonyok, illetve jövedelem jogcímek esetén ezt természetesen mi megtesszük.

Az évnyitás sikeressége érdekében mindenképp futtatni kell legalább a Kulcs-Bér 2020. decemberi verzióját (v2589)!

Megjelenési dátum: 2021. december 31.

Felhős Ügyfeleink számára a verzió 2022. január 3-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az adóalap kedvezmények köre 2022. január 1-től új kedvezmény típussal egészül ki, ez a 25 év alattiak adóalap kedvezménye. A 25 év alattiak adóalap kedvezménye az összevont adóalapba tartozó jövedelmek tekintetében érvényesíthető, azonban maximum a tárgyévet megelőző július hónapra a KSH által közzétett nemzetgazdasági szintű bruttó átlagkereset mértékéig (ez 2021 július hónapjára vonatkozóan 433 700 forint).

Ez azt jelenti, hogy minden 25 év alattinak jár a kedvezmény – kivéve azokat, akik írásbeli nyilatkozatban kérik ezen kedvezmény érvényesítésnek mellőzését – maximum az átlagkereset mértékéig.

A kedvezményérvényesítés sorrendje:

A kedvezmény utoljára abban a hónapban érvényesíthető, amikor a fiatal betölti a 25. életévét.

Munkaviszonyból származó jövedelem esetén első alkalommal:

bevétel adókötelezettségére alkalmazható. Ez alapján a kedvezmény már a 2021-es évre vonatkozóan kifizetett teljesítmény alapú bevételekre (prémium, bónusz) is alkalmazható.

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni. (Pl. több hónapra kötött megbízási szerződés esetében a szerződés lejártakor egyösszegben kifizetett megbízási díj).

A 25 év alattiak adóalap kedvezménye kapcsán a Kulcs-Bér programban a következő fejlesztésekre került sor:

A 25 év alattiak adóalap kedvezménye életkor alapján járó kedvezmény, így annak igénybevételéről a jogosultnak nem kell nyilatkoznia, nyilatkozat megtételére csak abban az esetben van szükség, ha nem, vagy csak részben kéri a jogosult e kedvezmény érvényesítését.

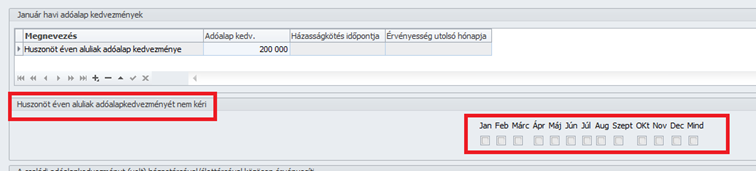

A fentiek okán a kedvezmény érvényesítése programunkban automatikus, kézzel csak akkor kell rögzíteni a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészében, ha a jogosult a kedvezményt csak részösszegben kéri. A program az Adóalap kedv. mezőben automatikusan felkínálja az átlagkereset összegét, amely a Felhasználó által módosítható a nyilatkozott részösszegre:

Amennyiben a jogosult arról nyilatkozik, hogy nem veszi igénybe a kedvezményt, ebben az esetben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn biztosított új „Huszonöt éven aluliak adóalapkedvezményét nem kéri” havi jelölőnégyzet soron bejelöltté kell tenni azt a hónapot, vagy azokat a hónapokat, amelyekre a nyilatkozat alapján a kedvezmény érvényesítését figyelmen kívül kell hagyni a hóvégi/kilépő számfejtés során:

Abban az esetben, ha a jogosult nem tesz nyilatkozatot, a kedvezmény automatikusan érvényesülni fog a 2022. évi első olyan hóvégi/kilépő számfejtésben, amely tartalmaz olyan jövedelmet, amely a kedvezmény igénybevételére jogosít. A számfejtés mentését követően a Huszonöt éven aluliak adóalap kedvezménye sor az átlagkereset összegével automatikusan bekerül a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészébe, és hónapzárást követően átkerül a következő hónapokra (a 25. életév betöltését tartalmazó hónapig bezárólag).

Fontos:

A kedvezmény érvényesítésének alapfeltétele a születési dátum rögzítése!

Ha a születési dátum nem került rögzítésre, akkor erről a program figyelmeztető üzenetet küld, ha manuális rögzítésre kerül 25 éven aluliak adóalap kedvezménye. A kedvezmény ekkor is elmenthető, de nem fog érvényesülni a számfejtés során.

Ha nincs születési dátum, hónapzáráskor és erről figyelmeztető üzenetet küld a program, és bár a kedvezmény sor átvitelére ilyen esetben is sor kerül, de a számfejtés során nem kerül érvényesítésre a kedvezmény.

25 év alattiak adóalap kedvezményének érvényesítésérére vonatkozó speciális szabályok összevont adóalapba tartozó önálló tevékenységből származó jövedelmekkel szemben

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Például:

1.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2022.01.01-től 2022.06.30-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.06.30-án – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amelynek arányosított havi összege: 600000/6=100000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*100000=300 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

2.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2021.12.01-től 2022.05.31-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.05.31-én – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amely 2022. évi jövedelem, így a 2022. évi jogviszonyban töltött hónapok arányában kell elszámolni, azaz az arányosított havi összeg: 600000/5=120000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*120000=360 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

A fenti esetekben – tehát kizárólag akkor, ha a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg -, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a rögzítésre kerülő megbízási díj jövedelem jogcím nyitó és záró dátumát is meg kell adni. (Amennyiben az egyidejűleg elszámolt részösszegek vonatkozási időszaka a szerződés, vagy teljesítés igazolás alapján megállapítható, akkor a részösszegek több soron, az adott részösszeghez tartozó nyitó és záró dátummal is rögzíthetők).

A számfejtés során a nyitó és záró dátum közötti időszak alapján a jövedelem összegét osztjuk a megadott időszaknak a tárgyévi hónapjaival és szorozzuk annyi hónappal, ahány hónapban érvényesíthető volt a kedvezmény.

A maximálisan érvényesíthető kedvezmény összegét is a jogosultsági hónapok számával szorozzuk.

Fontos:

Ha a jogosult csökkentett kedvezmény igénybevételéről nyilatkozott a több havi megbízási díjjal szemben, akkor a megbízási díj számfejtésének hónapjában a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények részében a csökkentett kedvezmény egy hónapra arányosított összegét kell rögzíteni.

Kiindulva a fentebb írt 1. példából – amikor a 6 havi megbízási jogviszony ideje alatt 3 hónapra illeti meg a kedvezmény a megbízottat -:

Amennyiben a jogosult nyilatkozata alapján a 2022.01.01-től 2022.06.30-i időtartamra járó, 2022.06.30-án elszámolt megbízási díjjal szemben összesen 300 000 forint 25 év alattiak adóalap kedvezménye érvényesítését kérte a megbízott, ebben az esetben a megbízási díj számfejtésének hónapjában 300000/3=100000 forint kedvezményt kell rögzítenie a Felhasználónak az Adószámítási adatok és kedvezmények képernyőn ahhoz, hogy a számfejtés során 300 000 forint kedvezmény kerüljön érvényesítésre.

Amennyiben nincs a hónapban kedvezmény rögzítve, de a dolgozó 25 év alatti, vagy 25 év feletti, de van olyan jövedelme, aminek az időszakában jogosult a kedvezményre, akkor a számfejtés készítésekor ugyanúgy létrehozzuk automatikusan a kedvezményt (maximális havi összeggel).

Amennyiben több havi megbízási díj esetében a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a nyitó és záró dátum nem kerül rögzítésre, akkor a nyitó és záró dátum mezők értéke a hónap első és utolsó napjaként kerülnek figyelembevételre, és a jövedelem teljes egészében tárgyhaviként kerül elszámolásra.

Megbízási jogviszony esetében a program abban az esetben is engedi a 25 év alatti adóalap rögzítését, valamint a kedvezmény érvényesítését, ha a jövedelem számfejtésekor a megbízott már elmúlt 25 éves, de a nyitó és záró dátum alapján van olyan jövedelme a hónapban, aminek a tárgyévi időszaka alatt jogosult volt a kedvezményre.

Ha a megbízott 25 év feletti, és a megbízási jogviszonyában 25 év alattiak adóalap kedvezménye kerül rögzítésre, akkor a kedvezmény mentésének ellenőrzésekor a program betölti a jövedelmeket is és csak akkor nem engedi a mentést, ha nincs olyan jövedelem, aminek az vonatkozási hónapjaiban 25 év alatti volt a dolgozó.

Ebben az esetben ez a hibaüzenet jön:

„Figyelem! A huszonöt éven aluliak adóalap kedvezménye a hónapban nem érvényesíthető, mert a dolgozó korábban már betöltötte a 25. életévét és nincs olyan jövedelem rögzítve, aminek a vonatkozási időszakában a dolgozó jogosult volt a kedvezmény igénybevételére!”

Több megbízási díj számfejtés ugyanarra a vonatkozási időszakra 25 év alattiak esetében

Felhívjuk figyelmüket, hogy amennyiben – akár ugyanazon megbízási szerződés alapján, akár különböző megbízási szerződések alapján több megbízási díj kerül több számfejtésben elszámolásra ugyanarra a vonatkozási időszakra a 25 év alatti megbízott részére, akkor jelenleg az első számfejtést követően olyan hónapban, amelyben számfejtés készül ugyanarra a vonatkozási időszakra, a „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöltté kell tenni annak érdekében, hogy ugyanarra az időszakra ne érvényesüljön ismét a kedvezmény!

Például:

A 25 év alatti megbízott részére a 2022.01-01-től 2022.03.06-ig fennálló megbízási szerződése alapján 2022. 03.hóban számfejtésre kerül 2022.01.01-2022.03.06. nyitó és záró dátum mellett a három havi megbízási díj, amellyel szemben három havi 25 év alatti adóalap kedvezmény érvényesül a számfejtés során. Ezt követően a felek ismét kötnek egy megbízási szerződést a 2022.03.10-től 2022.03.31-ig tartó időszakra, amelynek a teljesítés igazolása alapján a megbízási díj számfejtésére 2022. április hóban kerül sor. Ebben az esetben a számfejtés elkészítése előtt az április havi „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöletlenné kell tenni.

25 év alattiak adóalap kedvezményének jelölése a Törzskarbantartás/Közös törzsek/Jövedelmek pont beállító felületén:

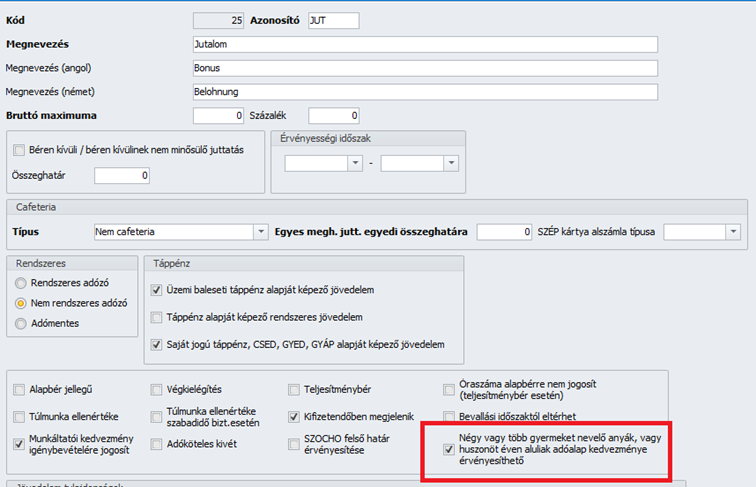

A 25 év alattiak adóalap kedvezménye nem érvényesíthető kivétel nélkül minden összevont adóalapba tartozó jövedelem jogcímmel szemben. A kedvezményre való jogosultság a Törzskarbantartás/Közös törzsek/Jövedelmek pontban a beállító felületen jelölhető a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet bejelölésével:

Mivel a NÉTAK-ra és a 25 éven aluliak kedvezményére jogosító jövedelem jogcímek köre azonos, így a már korábban is biztosított NÉTAK jogosultság jelölésére szolgáló jelölőnégyzetet használja a program a 25 éven aluliak kedvezményé való jogosultság jelölésére is.

Fontos:

A gyári alapértelmezett jövedelem jogcímek esetében biztosítjuk az új jelölőnégyzet helyes állapotának biztosítását, a Felhasználó által létrehozott egyedi jövedelem jogcímek esetében azonban ellenőrizni kell a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet állapotát.

25 év alatti házastársak első házas (a továbbiakban EHK) kedvezménye

Az EHK érvényesítéshez ezentúl szükség van a munkavállalónk, valamint a házastárs születési dátumára is!

- Ha nincs megadva sem a munkavállaló, sem a házastárs születési dátuma, akkor a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó és/vagy házastársa születési dátumának megadása esetén lehetséges!”

- Ha valamelyik meg van adva, de 2022.01.01 előtt nem töltötte be a 25-öt, akkor szükséges a másik születési dátuma is. Ebben az esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a házastárs születési dátumának megadása esetén lehetséges!”

-Ha csak a házastárs születési ideje van megadva:

Üzenet: „A dolgozó házastársa 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó születési dátumának megadása esetén lehetséges!”

A fenti ellenőrzéseket követően vizsgálja a program, hogy az aktuális hónapban érvényesíthető-e az EHK.

-Ha egyik házastárs sem töltötte be a 25.életévét, a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezménye a hónapban nem érvényesíthető, mert a hónapot megelőzően a házastársak egyike sem töltötte be a 25. életévét!”

-Ha a korábban született házastárs 25. születésnapja későbbi, mint a házasságkötés időpontja, akkor a jogosultság kezdete a 25. születésnaptól indul,

de ha a házasságkötés időpontja 2020.01.-2021.11.hónap közötti, akkor a jogosultság hosszából le kell vonni a 2022 előtt érvényesített hónapokat (házasságkötést követő hónaptól 2021.decemberig terjedő időszakot).

Az adott hónapnak ebbe a tartományba bele kell esnie, ellenkező esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó csak … időszakban jogosult az első házasok kedvezményére!” (A pontozott részen megjelenítjük a jogosultsági időszakot).

Ha életkor miatt szüneteltetés van, akkor két időszak fog megjelenni. Az egyik 2022 előtti, a másik a szüneteltetés miatt még nem érvényesített hónapok időszaka, ami a korábban született házastárs 25. születésnapját követő hónaptól indul.

Hónapzáráskor is módosításra került az EHK átvétele.

Meghatározzuk az utolsó hónapot, amelyet követően már biztosan nem érvényesíthető a kedvezmény. A meghatározott utolsó hónapig átvételre kerül a kedvezmény.

Így biztosítható, hogy az átmeneti szüneteltetés miatt kitolódott 24 hónap alatt is végig rögzítve legyen a kedvezmény és ne kelljen azt figyelnie a Felhasználónak, hogy melyik az első hónap, amikor lejár valamelyik fél 25 év alatti kedvezménye (valaki betölti a 25-öt) és ismét érvényesíthető lesz az EHK.

Tehát a házasságkötés utáni hónaptól számított 24 hónap csak növekedhet, ha van „szüneteltetés” az életkor miatt.

- Ha a dolgozó, vagy a házastárs 2022.01.01 előtt betöltötte a 25-öt, akkor marad a 24 hónap

- Ha a korábban született fél 2022.01.01 előtt még nem töltötte be a 25-öt, akkor tolódhat ki a 24 hónap.

Ez esetben a korábban született fél 25. születésnapját követő hónaptól indul a 24 hónap, amiből le kell vonni a 2022 előtt érvényesített hónapokat, vagyis a házasságkötést követő hónaptól 2021.decemberig terjedő időszakot.

Jogszabályi háttér:

81. Magyar Közlöny

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK21081.pdf

2021. évi XXXIV. törvény a személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról*

1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény módosítása

1. § A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) VI. Fejezete a következő alcímmel és 29/F. §-sal egészül ki:

„A 25 év alatti fiatalok kedvezménye

29/F. § (1) A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját [29. §] a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

(2) A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) e törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(3) Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára a 25. életéve betöltésének hónapja.

(4) Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

(5) Ha a 29/C. § szerinti első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja a 29/C. § (4) bekezdésétől eltérően az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.” 2. § Az Szja tv. 46. § (5) bekezdése helyébe a következő rendelkezés lép: „(5) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről igazolást ad a magánszemélynek, amelyen feltünteti az adóelőleg alapját és az abban figyelembe vett négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt.”

3. § (1)

Az Szja tv. 48. §-a a következő (3d) és (3e) bekezdéssel egészül ki:

„(3d) A 29/F. § (2) bekezdése szerinti jövedelmet juttató, adóelőleget megállapító munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető a fiatal adóelőleg-alapját – a fiatalnak a 25 év alatti fiatalok kedvezménye részben vagy egészben történő érvényesítésének mellőzését kérő nyilatkozata hiányában – jogosultsági hónaponként csökkenti a 29/F. § (2) bekezdése szerinti összeggel. * A törvényt az Országgyűlés a 2021. április 28-i ülésnapján fogadta el.

(3e) A 25 év alatti fiatalok kedvezményét érvényesítő fiatal a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 25 év alatti fiatalok kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével [8. §] meghatározott összege a Tbj. szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.”

(2) Az Szja tv. 48. §-a a következő (4a) bekezdéssel egészül ki:

„(4a) A fiatal a (3d) bekezdés szerinti nyilatkozatot – megjelölve abban azt az összeget, amelyre nem kéri a 25 év alatti fiatalok kedvezménye érvényesítését – akkor tesz, ha a nyilatkozat hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal a (3d) bekezdés szerint nem tesz nyilatkozatot, és a nyilatkozata hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti-bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.”

4. § (1) Az Szja tv. 49. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) Az adóelőleg a 47. § szerint megállapított adóelőleg-alap – a négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt érvényesítő magánszemély esetében az adóévben az adóelőleg megállapításánál általa vagy más jogosult által korábban még nem érvényesített kedvezménnyel csökkentett adóelőleg-alap – összege után az adó mértékével [8. §] számított összeg, figyelemmel a (2)–(4) bekezdésben foglalt rendelkezésekre is.”

(2) Az Szja tv. 49. §-a a következő (8) bekezdéssel egészül ki: „(8) Amennyiben a fiatalnak a 25 év alatti fiatalok kedvezményére való jogosultsága az adott negyedév egészében nem áll fenn, és az adott negyedévi jogosultsági hónapban (hónapokban) megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelmének adóelőleg-alapja másként nem állapítható meg, azt az adott negyedévi önálló tevékenységből származó jövedelem adóelőleg-alapjának a negyedév jogosultsági hónapjával (hónapjaival) arányos részeként kell figyelembe venni.”

5. § Az Szja tv. a következő 101. §-sal egészül ki:

„101. § (1) A jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról szóló 2021. évi XXXIV. törvénnyel megállapított 29/F. §, 46. § (5) bekezdése, 48. § (3d), (3e) és (4a) bekezdése, valamint személyi 49. § (1) és (8) bekezdése – a (2) bekezdésben foglalt eltéréssel – a 2021. december 31-ét követően megszerzett bevétel adókötelezettségére alkalmazható első alkalommal.

(2) Munkaviszonyból származó jövedelem esetében az (1) bekezdés szerinti rendelkezések a) a 2021. december 31-ét követő időszakra elszámolt, b) a 2022. évet megelőző évre vonatkozó, de 2022. január 10-ét követően kifizetett bevétel adókötelezettségére alkalmazhatóak első alkalommal.

(3) A személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról szóló 2021. évi XXXIV. törvénnyel megállapított 29/F. § (5) bekezdése a 2021. december 31-ét követően megkötött házasságok esetében alkalmazható. A 2022. január 1-jét megelőzően megkötött házasságok esetében a 29/F. § (5) bekezdése az első házasok kedvezménye érvényesítésének időszakából még hátralévő jogosultsági hónapok tekintetében alkalmazható.”

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Programunkban a munkaviszonyon belüli ekho-s elszámolások során korábban az a probléma áll fenn, hogy az alapbérként rögzített jövedelmet kizárólag az általános közteher fizetési szabályok szerint bírálta el a program a számfejtés során, és az ekho közteherfizetési kötelezettség kizárólag az egyéb jövedelmek részbe rögzített ekho-s bérjövedelem összege után érvényesült.

(Ugyanez a probléma állt fenn megbízási jogviszonyon belüli ekho-s elszámolások esetében, ilyen jogviszonyon belül az az egyéb jövedelmek részbe külön soron kellett rögzíteni az általános kötelezettség alapokat képező megbízási díj rész, és külön soron az ekho alapokat képező jövedelem részt ekho-s bérjövedelem jogcímen).

Az ekho mindössze egy speciális közteherfizetési mód, amely a munkaviszonyra vonatkozó munkajogi szabályokat nem befolyásolja, ezért munkaviszony esetén nem volt megfelelő az a megoldás, amely szerint a jogviszonyon belül alapbérként nem a munkaszerződésben kikötött személyi alapbért, hanem az általános szabályok szerinti kötelezettségek alapját képező jövedelemrészt kellett rögzítenie a Felhasználónak. A közteherfizetési módra tekintet nélkül, a munkaszerződésben meghatározott személyi alapbér alapján kell meghatározni a számfejtés során a ledolgozott időarányos törzsbért, a kiegészítő fizetéseket (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékokat, a betegszabadságot egyaránt. A fenti problémák kiküszöbölése érdekében 2022. évtől kezdődően ekho-s közteherfizetési kötelezettséget (is) képező számfejtések esetében mind munkaviszony, mind megbízási jogviszony kapcsán optimalizálásra került az alapadat rögzítés, amelyhez némiképp megváltoztatott rögzítő felületet biztosítunk. Nem kell a jövőben külön ekho-s jogviszonyban külön tételként ekho-s bérjövedelem jogcímen kiemelni az ekho közterhek alapját, a helyes kötelezettség kezelést az alapadat rögzítések alapján automatikusan biztosítja a program az alábbiak szerint:

1.Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Távolléti díj és EKHO

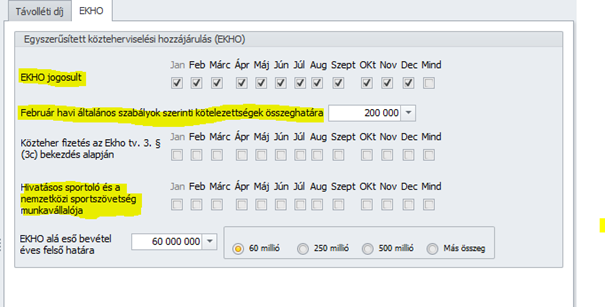

A Távolléti díj és EKHO pont EKHO fülén megjelenített adatrögzítő felület egyszerűsödött:

Abban az esetben, ha a foglalkoztatott – akár munkavállaló, akár megbízott – nyilatkozata alapján a jövedelme egy részét – vagy egészét – ekho-s jövedelemként kívánja elszámoltatni, úgy:

- az ekho-s hónapokat az EKHO jogosult jelölőnégyzet soron bejelöltté kell tenni,

- az általános szabályok szerinti kötelezettségek összeghatára mezőbe be kell rögzíteni azt az összeget, amely után az adott hónapban a foglalkoztatott nyilatkozata alapján az általános szabályok szerint kell megállapítani a kötelezettségeket. (Amennyiben a teljes számfejtendő jövedelmet ekho-s jövedelemként kívánja elszámoltatni a foglalkoztatott, abban az esetben az általános szabályok szerinti kötelezettségek összeghatára mezőbe nulla értéket kell rögzíteni).

Évnyitáskor az általános szabályok szerinti kötelezettségek összeghatára mező feltöltésre kerül januárban a minimálbérrel azokban az esetekben, amelyekben a 2021. év december hónapjában az „EKHO” és az „EKHO+minimálbér” jelölőnégyzet bekapcsolt állapotú volt.

Amennyiben nincs kitöltve és bejelöljük az „ekho+minimálbér” opciót, akkor kitöltjük a minimálbér összegével. Ha az előző hónapban megadott érték ettől eltér, akkor az lesz a felkínált érték.

SZOCHO és TB járulékalap kiegészítés működése EKHO jelölés és általános szabályok szerinti kötelezettségek összeghatára mező kitöltöttsége esetén:

a) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata nagyobb, mint a minimálbér 30%-a, akkor a számfejtés Munkáltatói közterhek szekciójában a minimálbér 30%-áig kerül kiegészítésre a TB és a SZOCHO alap.

b) Ha a számfejtésben a jövedelmek alapján számított TB és SZOCHO alap kisebb, mint a minimálbér 30%-a, és az általános szabályok szerinti kötelezettségek összeghatára mező adata kisebb, mint a minimálbér 30%-a, de nagyobb, mint számfejtésben a jövedelmek alapján számított TB és SZOCHO alap akkor a számfejtés Munkáltatói közterhek szekciójában az általános szabályok szerinti kötelezettségek összeghatára mező adatának összegéig kerül kiegészítésre a TB és a SZOCHO alap.

- Amennyiben az ekho közteherviselést választó foglalkoztatott hivatásos sportoló/nemzetközi sportszövetség munkavállalója, ennek tényét is jelölni kell a Hivatásos sportoló és a nemzetközi sportszövetség munkavállalója jelölőnégyzet soron annak érdekében, hogy az ekho kötelezettségek helyesen jelenjenek meg a számfejtés során.

2.

2.1 Munkaviszony

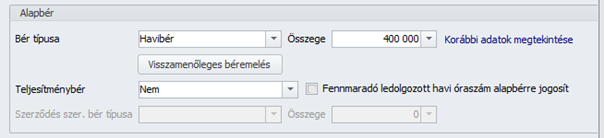

(A munkavállaló nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pontban a szerződés szerinti adatokat kell rögzíteni, azaz munkaviszony esetében az Alapbér táblarészben a munkaszerződés szerinti személyi alapbér összegét:

Ha vannak számfejtendő egyéb jövedelmei a munkavállalónak, akkor azokat a szokásos módon fel kell rögzíteni a Jövedelmek, juttatások képernyő Egyéb jövedelmek táblarészében:

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a jövedelmek – időarányos törzsbér, a kiegészítő fizetések (szabadság, munkaidő-kedvezmények, felmentési idő, stb.), a bérpótlékok, a betegszabadság egyaránt helyes összegben jelennek meg, miképpen az általános és az ekho-s kötelezettségek is:

2.2. Megbízási jogviszony

(A megbízott magánszemély nyilatkozata alapján az általános kötelezettségeket az 1. pont szerint 200 000.-Ft bruttó jövedelem alapján kell megállapítani a számfejtés során).

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Önálló tevékenység táblarészében rögzíteni kell a magánszemély költség nyilatkozatának adatait.

Fontos! A költség megadható akár százalékosan, akár forint összegben, de felhívjuk a figyelmet, hogy a költség a bevétel ekho alapot képező részével szemben nem érvényesíthető!

Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások

A Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások pont Egyéb jövedelmek táblarészében az általános módon rögzíteni kell a megbízási szerződés alapján elszámolásra kerülő megbízási díjat:

Dolgozó adatai/Jogviszonyok/Számfejtések/Hóvégi számfejtés

Ezt követően a számfejtés során a megbízási díj és az azzal szembeni általános és az ekho-s kötelezettségek helyesen jelennek meg a számfejtésben:

A fenti fejlesztéssel kapcsolatosan évnyitáskor az alapértelmezetten biztosított foglalkozási viszonyokon túl azoknak az egyedi foglalkozási viszonyoknak a beállításai is optimalizálásra kerülnek a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok csoportban, amelyeknél a „NYENYI jogviszony” = „Munkavégzésre irányuló egyéb jogviszony” (ÁNYK-ban = 41) és a „Bizt. jogv. típusa” = „önálló tevékenység”. Az optimalizált működés keretében ekho közteherfizetési mód választása esetében a továbbiakban nincs szükség speciális ekho jogviszony választására/létrehozására, mind munkaviszony, mind megbízási jogviszony esetében használhatók az alapértelmezetten biztosított munkaviszony és megbízási jogviszony foglalkozási viszonyok.

![]()

Ismételt évnyitás biztonsági korlátozása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

1. Biztonsági mentés készítése

Az évnyitás előtt fontos biztonsági mentést készíteni a 2023. évet kezelő program adatairól.

Kérjük Tisztelt Felhasználóinkat, hogy amennyiben rendelkeznek egyedileg felvett foglalkozási viszonnyal vagy jövedelem jogcímmel, az évnyitást követően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok és a Törzskarbantartás/Közös törzsek/Jövedelem jogcímek menüben módosítsák a vonatkozó foglalkozási viszonyok, illetve jövedelem jogcímek beállításait az aktuális törvényi előírásoknak megfelelően!

A gyári foglalkozási viszonyok, illetve jövedelem jogcímek esetén ezt természetesen mi megtesszük.

Az évnyitás sikeressége érdekében mindenképp futtatni kell legalább a Kulcs-Bér 2023. december verzióját (v2926)!

2. December hónap lezárása

A decemberi számfejtések, bevallás, közteherutalás elkészítése után zárjuk le a megelőző év december hónapját. Erre a Karbantartás/Hónapok karbantartása menüpontban van lehetőségünk, illetve az egyéni számfejtés vagy a csoportos számfejtés ablakon.

A decemberi számfejtést követően a tartós távolléten lévő munkavállalók szabadságát újra kell számoltatni a programmal, azért, hogy a következő évi szabadságai helyesen kerüljenek megállapításra. Ezt megtehetik manuálisan is, vagy a hónap zárásnál bejelölve a funkciót, melyről bővebben itt olvashatnak:

Kulcs-Bér Tudásbázis » Kulcs-Bér Verziótájékoztató 2022. október (v2798) (kulcs-soft.hu)

A decemberi hónap lezárása azért szükséges, mert a hónapzárás biztosítja, hogy az automatikusan göngyölésre és átemelésre kerülő adatok átemelésre kerüljenek a 2024. évi programba is. Ezek többek között: jövedelem kifizetés beállításai, letiltások, járulékalapot képező jövedelmek, főkönyvi feladási szabályok, adó-/adóalap kedvezmények, rendszeres egyéb jövedelmek, lezárt munkaidő keret. Bizonyosodjunk meg arról, hogy minden adat és számfejtés rendben van a megelőző évben!

Az évnyitás után a Kulcs-Bér megelőző évében végzett módosítások nem kerülnek át a Kulcs-Bér következő évi programba!

3. 2024. évi program telepítése

Felhős ügyfeleink részére a telepítést az üzemeltetők végzik el.

A következő évi program megjelenéséről tájékoztatjuk Ügyfeleinket a megelőző évi program indításakor felugró ablakban.

A telepítés elindítható a program indításkor felugró figyelmeztető ablakon keresztül, illetve az Ügyfélportál Szoftvereim/Terméktámogatás menüponton keresztül is.

Telepítés során amennyiben rendelkeznek korábbi évi keretprogramokkal, úgy a 2024-es program telepítésénél elegendő az upgrade verzió telepítése.

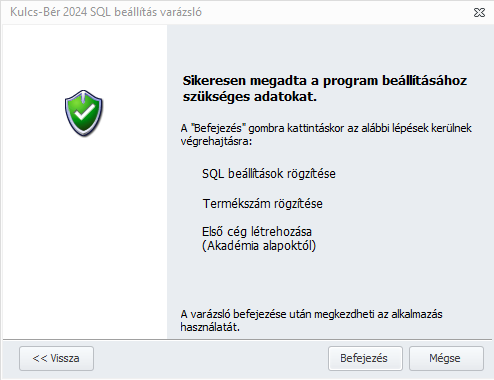

Új évi program telepítésekor legördülő listából lehet első céget választani. Az új program telepítésének módja megegyezik a frissítések letöltésének és futtatásának módjával.

Eltérést abban tapasztalhatnak, hogy a telepítés varázsló termékszámot kér a program aktiválásához. Amennyiben a megelőző évhez képest nem váltottak program verziót, a termékszám megegyezik az előző évivel. Ebben az esetben a 2023. évi program Súgó/Névjegy menüjéből ki tudják másolni a termékszámot:

A termékszám megadása után a felhasználó ki tudja választani az előző évben kezelt cégek listájából, hogy melyiket hozza létre először az új évben.

A cég megadása után megjelenő ablakon a Befejezés gombra kell kattintani.

4. Évnyitás

Az újonnan telepített 2024. évi program Karbantartás menüjében találják meg a 2024 évnyitás menüpontot, melynek segítségével az adatátvétel megkezdhető.

Az évnyitáshoz bérprogram rendszergazdai jogosultság szükséges!

Kérjük az évnyitást abban az esetben kezdjék meg, ha a 2023. év adataiban már nem módosítanak, ezek a módosítások ugyanis az évnyitást követően már nem emelhetők át a 2024. évi programba, csak az évnyitás folyamatának megismétlésével. Ekkor azonban az idő közben a 2024. évi programban rögzített új adatok, módosítások felülírásra kerülnek.

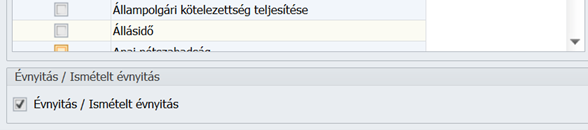

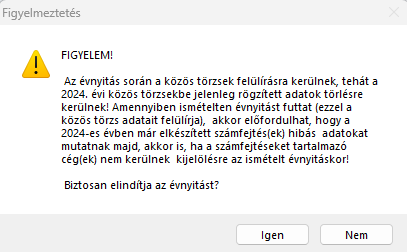

Amennyiben az adott adatbázison már történt évnyitás, akkor a menüpont indításakor figyelmeztető üzenet jelenik meg:

Az évnyitást ebben az esetben a Beállítások/Kezelés/Általános menüpontban található Évnyitás/Ismételt évnyitás jelölő négyzet pipálása után indítani:

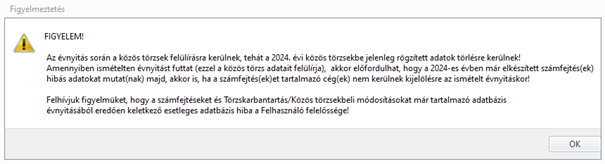

Amennyiben évnyitást követően ismételt évnyitást szeretne elvégezni (mert például több céget is számfejt), kérjük, vegye figyelembe, hogy az újbóli évnyitás felülírja a már elvégzett 2024–es módosításokat. Tehát ha egy cégre ismét „rányitja az” évet, és ebben már volt 2024. januári számfejtés, az felül fog íródni, azaz el fog tűnni!

Erre külön is figyelmeztet a program a jelölő négyzet pipálása után:

FIGYELEM! A beállítás felhasználófüggő! Ha ugyanazzal a céggel másik felhasználó is dolgozik, az egyik felhasználó által elvégzett beállítás nem lesz érvényes a másik felhasználó számára.

Az OK gomb megnyomása után ki lehet lépni a menüpontból, és lehet indítani a nyitást a Karbantartás/2024. évnyitás menüpontból. Ha úgy lépünk ki a Beállítások-ból, hogy a jelölő négyzet nincs bepipálva, akkor a Karbantartás/2024. évnyitás menüpont indítása után az első figyelmeztető üzenet jelenik meg.

Ismételt nyitás esetén, a Karbantartás/2024. évnyitás menüpont indítása után az alábbi figyelmeztető üzenet jelenik meg:

Az Igen gombra történő kattintás után indul a nyitás.

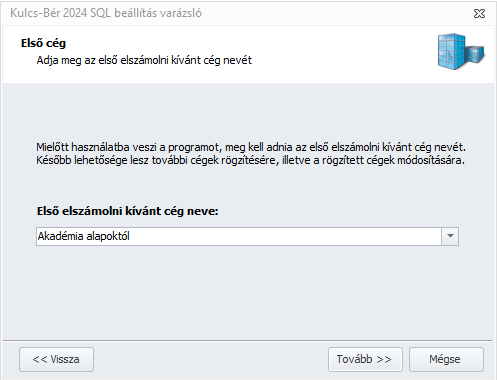

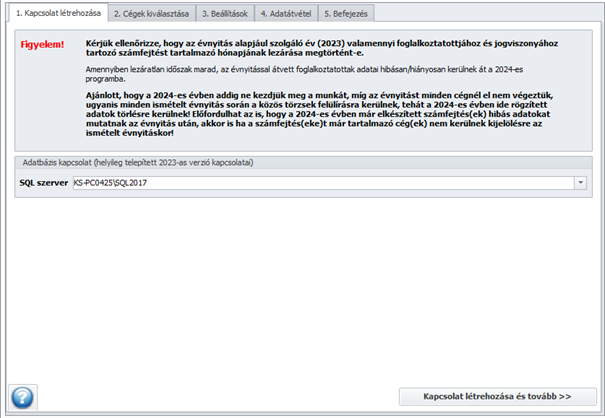

- Kapcsolat létrehozása

Az évnyitás felület első ablakában az adatbázis helye adható meg, amelyen a megelőző év adatai tárolásra kerültek. Amennyiben itt több eshetőség is kínálkozik, érdemes ellenőrizni az adatbázis elérési helyét a megelőző évi bérprogramban. Ezt vagy a megelőző évi bérprogram alsó tálcáján tudják ellenőrizni vagy a Karbantartás/SQL beállítás varázsló futtatásával.

A megfelelő adatbázis kiválasztása után kattintson a „Kapcsolat létrehozása és tovább” gombra.

Amennyiben a 2023-as programban az adatbázis helye nem gépnévvel, hanem IP címmel vagy ‚ . ’ jelzéssel került megadásra, akkor ebben az esetben probléma merülhet fel évnyitás után a kliens gépről előző évhez történő csatlakozás során. Ennek elkerülése érdekében évnyitás során megköveteli a program, hogy a gépnév kiírásra kerüljön (szerver gép neve ahol az adatbázist elérik).

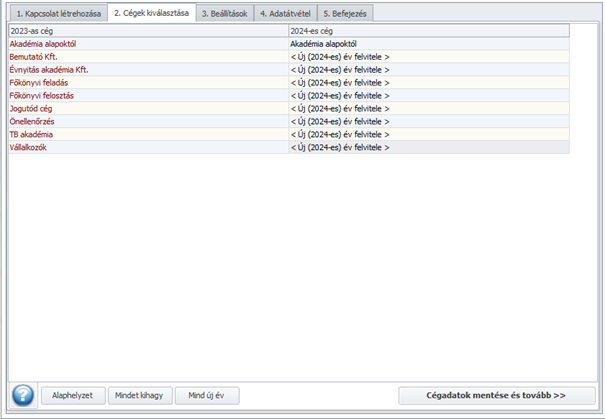

- Cégek kiválasztása

Itt megjelenítésre kerülnek a megelőző évi programban kezelt cégek. Az évnyitást lehetőségünk van több lépcsőben végezni, nem kell egyszerre az összes cég adatát átvenni.

A bal oldalon látható a 2023. – azaz tavalyi – év cégei, és jobb oldalon a 2024–es megfelelője. Amennyiben még nem hoztuk létre a 2024 –es cégeket, lehetőség van évnyitáskor ezek létrehozására. Ebben az esetben ugyanolyan névvel kerülnek felrögzítésre, mint ahogyan a 2023–as programban megtalálhatóak. Attól függően, hogy azonos vagy eltérő SQL szerverre nyitjuk át az évet, mint amiben a 2023. évi adatok kerültek tárolásra, változik az új év létrehozásának szövegezése.

Ha ugyanarra az SQL szerverre nyitunk évet, akkor a 2023-es cég oszlopban az Új (2023-as) év felvitele szöveget látjuk.

Ha másik SQL szerverre nyitjuk át az évet, akkor ugyanitt az „Azonos néven új cég létrehozása” megfogalmazás olvasható.

Az eredmény azonban mindkét esetben ugyanaz, a program létrehozza a 2024-es programban a kiválasztott céget.

ALAPHELYZET: Az évnyitás, ha azonos névvel talál céget a 2023-as programban, akkor azt ajánlja fel a 2024-es cég oszlopban, egyébként az „Azonos néven új cég létrehozása” az alapértelmezett beállítás.

MINDET KIHAGY: Évnyitásból kihagyva megjegyzés jelenik meg minden 2024-es cég mezőben. Ezekre a cégekre nem fut le az évnyitás.

MIND ÚJ CÉG: az „Azonos néven új cég létrehozása” megjegyzés jelenik meg minden 2024-es cég mezőben. Ennek megfelelően, az évnyitás, a 2023-as cég alapján létrehozza a 2024-es évet.

Ha Ön már a 2024–es évben is létrehozta a 2023–ban használt cégek neveit, úgy lehetőség nyílik a két év cégeinek megfeleltetésére. Ilyenkor a bal oldalon látott cég nevének megfelelően a 2024 –es oszlopban is ugyanazt kell kiválasztani.

A cégek kiválasztását követően a „Cégadatok mentése és tovább” gombbal léphetünk a beállítások felületre.

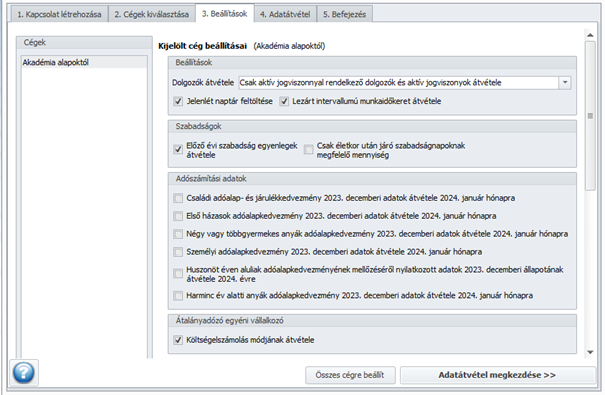

- Beállítások

Az ablak két panelre van osztva. A bal oldali panelben látjuk a cégek kiválasztása fülön évnyitásra kijelölt cégeket, a jobb oldali panelben pedig az adott cégre alkalmazható beállításokat.

A cégekre egyesével vagy mindegyik cégre együtt meg tudják adni az évnyitás során alkalmazandó beállításokat. A cégeket át lehet emelni egyszerre, de külön-külön is. Ugyanakkor ebben az esetben ismételten fel kell hívjuk figyelmüket, hogy az ismételt évnyitás felülírja a 2024. évi program törzsadatait.

Kérjük Önöket, törekedjenek rá, hogy az évnyitást egy lépésben oldják meg az összes cégre egyszerre.

Jobb oldali panelen látható opciók magyarázata:

„Dolgozók átvétele”: Lenyíló menüből három opció közül választhatunk a dolgozói adatok átvételét illetően:

Csak aktív jogviszonnyal rendelkező dolgozók és aktív jogviszonyok átvétele: Ebben az esetben a megelőző évi programból átemelünk minden dolgozót, akinek van 2023.12.31-én aktív jogviszonya és ezen dolgozóknak csak azokat a jogviszonyait emeljük át, amelyek esetén az évnyitás futtatásakor a kilépés dátuma nem kitöltött.

Összes dolgozó és csak az aktív jogviszonyok átvétele: Az évnyitás során minden dolgozót átemelünk a következő évi programba, de ezen dolgozók esetén csak azokat a jogviszonyokat hozzuk át, amelyek esetén az évnyitás futtatásakor a kilépés dátuma nem kitöltött, vagy a kilépés dátuma 2023. december 31-ét követő.

Összes dolgozó és összes jogviszony átvétele: Az évnyitás átemeli a 2023. évi programban berögzített valamennyi dolgozót és a hozzájuk tartozó valamennyi jogviszonyt.

„Jelenlét naptár feltöltése”: Az opció segítségével 2024. januárra feltöltésre kerül azon dolgozók jelenlét naptára, akik 2023. december 31 –én nem voltak keresőképtelenek. Azon munkavállalók esetén, akik december 31 –én keresőképtelenek, és ezen adat nem a széles időintervallum megadásával történt, a 2024. január hónap nem kerül feltöltésre a beállított munkarend ledolgozható napjai alapján.

„Lezárt intervallumú munkaidőkeret átvétele” (kivéve Kulcs-Bér Light, Standard): Abban az esetben, ha munkaidőkeretben történő foglalkoztatást alkalmaztak a 2023 –as évben, és a lezárt intervallumoknak megfelelően a 2024-es évre is szeretnék a munkaválókhoz ezt automatikusan felvinni az évnyitással, akkor jelöljék be az opciót. Például, ha háromhavi munkaidőkeret volt rendelve a dolgozóhoz, és a munkaidőkeret vége dátuma 2023.12.31., akkor a 2024–es programban 2024.01.01-2024.03.31 intervallummal, többhavi munkaidőkeretként kerül rögzítésre.

„Előző évi szabadság egyenleg átvétele”: Ebben az esetben a megelőző évi szabadság egyenleg egy az egyben átemelésre kerül. A Szabadság és pihenőidő nyilvántartásban az Előző évről hozott szabadság oszlopban jogcímenként kerül megjelenítésre az előző évi záró egyenleg. Amennyiben a szabadság kiadása során nem fordítottak figyelmet arra, hogy a szabadságokat külön jogcímenként adják ki, előfordulhat, hogy valamely jogcímen mínuszos egyenleg szerepel az év végén. Az átvétel ebben az esetben is megtörtének, ekkor az Előző évből hozott oszlopban negatív összeg szerepel majd.

„Csak életkor után járó szabadságnapoknak megfelelő mennyiség”: A Munka Törvénykönyve lehetőséget biztosít 2014-től, hogy a munkavállaló életkor után járó szabadság napjai átvitelre kerüljenek a következő évre. Amennyiben 2023-ban a dolgozónak maradt szabadsága, az opció bejelölésével, maximum annyi nap kerül átvitelre a 2024-es évre, amennyi életkor után járt 2023-ban. Természetesen, ha ennél kevesebb a fel nem használt szabadság napjainak száma, akkor a ténylegesen megmaradt szabadságnapok kerülnek átvételre.

„Családi adóalap- és járulékkedvezmény 2023. decemberi adatok átvétele 2024. január hónapra”,

„Első házasok adóalap kedvezmény 2023. decemberi adatok átvétele 2024. január hónapra”,

„Négy vagy többgyermekes anyák adókedvezmény 2023. decemberi adatok átvétele 2024. január hónapra,

„Személyi kedvezmény adóalap kedvezmény 2023. decemberi adatok átvétele 2024. január hónapra,

„Huszonöt éven aluliak adóalapkedvezmények mellőzéséről nyilatkozott adatok 2023. decemberi állapotának átvétele 2024. évre”:

„Harminc év alatti anyák adókedvezmény 2023. évi adatok átvétele 2024. január hónapra”:

A családi kedvezményről és a harminc év alatti anyák adókedvezményéről a munkavállalónak, minden évben nyilatkoznia kell.

Nyilatkozatot a 25 év alattiaknak csak egy esetben kell kitölteniük: ha a kedvezményt nem kívánják érvényesíteni. (Mezőgazdasági őstermelők esetében a 25 év alatti kedvezmény az I. negyedév záró hónapjában, március hónapban kerül maximum a havi kedvezmény háromszoros összegében figyelembevételre a számfejtés során, és megjelenítésre a Dolgozó adatai/Jogviszony/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn).

Felhasználóink munkájának megkönnyítése érdekében a korábbi év nyilatkozata alapján rögzített adatok automatikusan átkerülnek az évnyitás során az új évi programverzióba, az opciók előtt található jelölő négyzet jelölése esetén.

Amennyiben a 2023. évi programban a kedvezmény megosztás nélkül került beállításra, a 2024. évi programban az évnyitás során a 2024. évi szabályoknak megfelelően módosításra került a kedvezmények összege az első házasok és a családi adóalap kedvezmény esetén is.

„Költségelszámolás módjának átvétele”: Átalányadózó egyéni vállalkozó esetében az Évnyitás Beállítások képernyőjén az Átalányadózó Költségelszámolás módjának átvétele jelölőnégyzet bejelölt állapota mellett a 2023. december hónap költség beállítása átvételére kerül. A jelölőnégyzet alapértelmezetten bejelölt állapotú. Amennyiben a jelölőnégyzet bejelölt állapota kikapcsolásra kerül, úgy 40% költségmérték kerül átvételre.

„Alapbér módosítások”: Az opció használata abban az esetben javasolt, ha csoportosan, már januártól szeretné megadni az adott bérrel rendelkező munkavállalók alapbérének módosítását. Lehetőség van arra is, hogy egy adott intervallumba sorolt fizetési „szintet” ugyanarra az összegre emeljünk meg.

Tipikusan a minimálbérrel, illetve a garantált bérminimummal rendelkező munkavállalóknál lehet alkalmazni. Ebben az esetben például az alábbiak szerint kell megadni a változás tényét:

„Százalékos emelés”: A funkció használatával a minimum és maximum értékek közé eső jövedelmeket egy megadott %-kal van lehetőség emelni.

„Egyéb jövedelem módosítások”: Ebben a szekcióban megadható mindaz, amit a dolgozó jövedelem juttatások – egyéb jövedelem felületen tud megadni. Ilyen lehet például a megbízási díj összege, vállalkozói kivét, vagy akár a béren kívüli juttatások összege.

„Szerződés szerinti bér (tiszta teljesítménybér esetén)”: Tiszta teljesítménybéres dolgozók esetén tölthető adat a szerződés szerinti bér. Az évnyitással lehetőséget biztosítunk rá, hogy ezen bér típust is aktualizálni tudjuk a 2024. évre.

Ha Ön a fenti beállításokat az összes cégére szeretné alkalmazni, melyeket a felület bal oldalán lát, lehetősége van csoportos alkalmazásra, ehhez az „Összes cégre beállít” gombot kell választania.

Az évnyitás során nem emeljük át azokat a munkarendeket, amelyek a 2023. évi programban megtalálhatóak, de az év folyamán egyetlen dolgozóhoz sem voltak hozzárendelve.

A beállítások elvégzése után az Adatátvétel megkezdése gombra kell kattintani.

- Adatátvitel

Az adatok átvételének folyamata több cég évnyitása esetén több időt is igénybe vehet. Az időt növeli az is, ha több száz dolgozó adatait kell átemelni, vagy az előző évben több egyedi munkarendet, jövedelem jogcímet is használt. Kérjük, az évnyitás folyamatát ne szakítsa meg a feladatkezelő segítségével, mert az esetleges adatsérüléshez is vezethet!

A feldolgozási folyamat a <LEÁLLÍTÁS> gomb segítségével bármikor megszakítható. Abban az esetben, ha az adatátvételt megszakítottuk, az évnyitás a későbbiekben megismételhető. A 2024-es adatbázisban, azaz cégekben nem lesz a leállított adatátvételi folyamatnak hatása (dupla átvétel, félig átvett adat, stb.), mivel az évnyitás minden létrehozandó cégben az alapállapotról indul.

Az évnyitás sikerességéről a program a folyamat befejezésekor egy sikerességi visszajelzést jelenít meg a felületen. Ilyenkor az utolsó, azaz a „Befejezés” fülre fog ugrani.

Az évnyitási folyamat záró képernyőjén összefoglaló információkat is találunk. Az <ADATÁTVÉTELI NAPLÓ MEGTEKINTÉSE> gomb segítségével megnyitható az évnyitási folyamat részletes naplója. Lehetőség van a napló kinyomtatására és Excel fájlba történő exportálására is.

A folytatáshoz meg kell nyomni a Bezárás gombot.

5. Adatbázis frissítése

Az évnyitás zárultával a program elindítja az átvett cégekre az adatbázis frissítést. Az adatok ellenőrzését és a szükséges módosítások megtételét követően használatba vehető a program.

További kérdés esetén keressék ügyfélszolgálatunkat a ber@kulcs-soft.hu címen,

vagy a 06 1 336 53 23 telefonszámon!

Az évnyitás előtt fontos biztonsági mentést készíteni a 2022. évet kezelő program adatairól. A számítógép Start menüjéből indítva, a Minden program / Kulcs-Soft / Karbantartás / Adatmentő és visszatöltő segédprogram pontban találhatjuk meg a biztonsági mentések kezelésére szolgáló segédprogramot. Win8 és Win10 esetén a Windows ikonra kell kattintani, majd el kell kezdeni begépelni az alkalmazás nevét.

Kérjük Tisztelt Felhasználóinkat, hogy amennyiben rendelkeznek egyedileg felvett foglalkozási viszonnyal vagy jövedelem jogcímmel, az évnyitást követően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok és a Törzskarbantartás/Közös törzsek/Jövedelem jogcímek menüben módosítsák a vonatkozó foglalkozási viszonyok, illetve jövedelem jogcímek beállításait az aktuális törvényi előírásoknak megfelelően! A gyári foglalkozási viszonyok, illetve jövedelem jogcímek esetén ezt természetesen mi megtesszük.

Az évnyitás sikeressége érdekében mindenképp futtatni kell legalább a Kulcs-Bér 2022. november/2 verzióját (v2809)!

Az évnyitásról szóló leírás a videó alatt érhető el.

Az évnyitás előtt fontos biztonsági mentést készíteni a 2021. évet kezelő program adatairól. A számítógép Start menüjéből indítva, a Minden program / Kulcs-Soft / Karbantartás / Adatmentő és visszatöltő segédprogram pontban találhatjuk meg a biztonsági mentések kezelésére szolgáló segédprogramot. Win8 és Win10 esetén a Windows ikonra kell kattintani, majd el kell kezdeni begépelni az alkalmazás nevét.

Kérjük Tisztelt Felhasználóinkat, hogy amennyiben rendelkeznek egyedileg felvett foglalkozási viszonnyal vagy jövedelem jogcímmel, az évnyitást követően a Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok és a Törzskarbantartás/Közös törzsek/Jövedelem jogcímek menüben módosítsák a vonatkozó foglalkozási viszonyok, illetve jövedelem jogcímek beállításait az aktuális törvényi előírásoknak megfelelően! A gyári foglalkozási viszonyok, illetve jövedelem jogcímek esetén ezt természetesen mi megtesszük.

Az évnyitás sikeressége érdekében mindenképp futtatni kell legalább a Kulcs-Bér 2021. december verzióját (v2704)!

Megjelenési dátum: 2022. július 27.

Felhős Ügyfeleink számára a verzió 2022. július 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Jelen verziónktól kezdődően programunkban biztosítjuk a hóközi utalások/kifizetések hóközi sorszám szerinti bontásban történő megjeleníthetőségét a hóvégi/kilépő bérjegyzéken, az általános bérösszesítőn, az analitikus bérösszesítőn, az összevont bérkartonon és a tételes analitikán is.

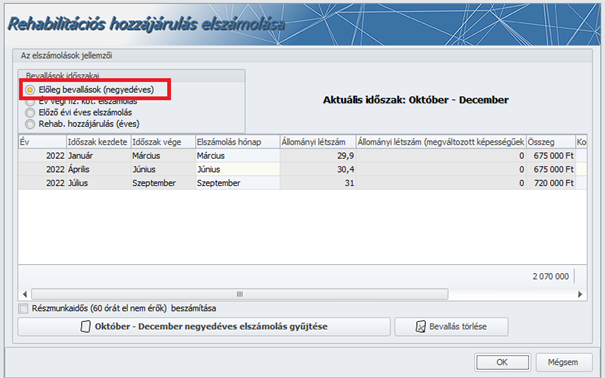

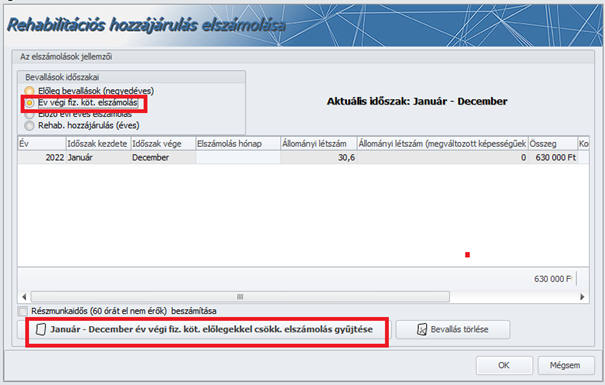

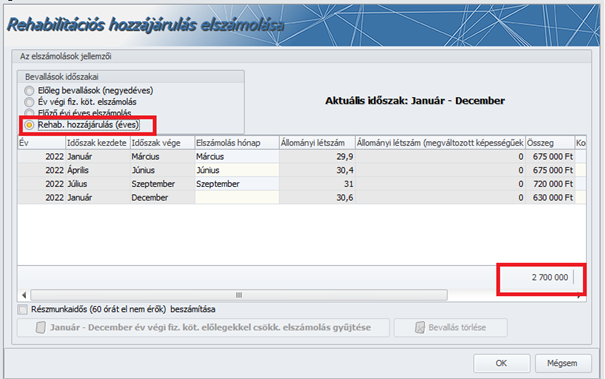

Éves rehabilitációs hozzájárulás táblázat módosítása a programban

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Év végi fiz.köt.elszámolás:

Éves rehabilitációs hozzájárulás:

Jelenléti ívek naptári havi bontásban való gyűjtése egy naptári hónapnál hosszabb kiválasztott időszak esetén

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban az Egyéni lista, az Egyéni lista 2 és az Egyéni lista 3 jelenléti ívek gyűjtését naptári havi tagolásban, külön oldalakon biztosítjuk abban az esetben, ha a Felhasználó a szűrőablakon több naptári hónapot érintő időtartamot állít be a lista gyűjtéséhez.

Táppénz számfejtés indításakor figyelmeztető üzenetet küld a program, ha a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban nem került rögzítésre előző munkahely

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Táppénz számfejtés indításakor megvizsgálja a program, hogy a jogviszony kezdete korábbi-e, mint a tárgyévi programhasználat kezdő hónapja. Ha igen, akkor az alábbi vizsgálatokra kerül sor:

1.

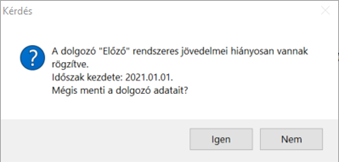

Rögzítésre került-e a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban bármilyen típusú munkahely. Ha nem, akkor figyelmeztető üzenetet küld a program:

![]()

2.

Ha a „Normál” típusú munkahely rögzítésre került, akkor megvizsgálja a program, hogy a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban van-e rögzítve „Jelenlegi munkahely” típusú munkahely. Ha nem, akkor figyelmeztető üzenetet küld a program:

![]()

Ha a „Jelenlegi munkahely” típusú munkahely rögzítésre került, akkor megvizsgálja a program, hogy a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban rögzítésre kerültek-e a rendszeres jövedelmek. Ha nem, akkor figyelmeztető üzenetet küld a program:

Felhívjuk figyelmüket, hogy e figyelmeztető üzenetek bármelyikének megjelenése esetén a helyes EB ellátás megállapítása érdekében pótolják a hiányos alapadat rögzítést!

Dolgozó másolása másik cégbe – munkahely típus választási lehetőség biztosítása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

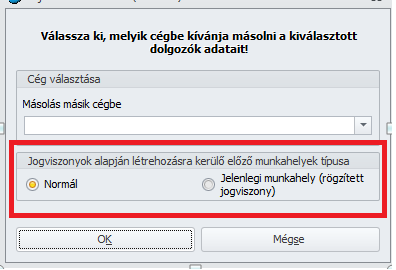

Korábbi verzióinkban a Dolgozó másolása egyik cégből a másikba Kulcs-Bér programon belül funkció futtatása után az eredeti cégben kezelt és számfejtett jogviszony (valamint az eredeti cégben a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban „Jelenlegi” típusú munkahelyként már megjelenített jogviszony is) abban a cégben, ahová az adatok másolásra kerülnek, kizárólag „Normál” típusúként kerültek átvételre. Bizonyos esetekben ez helyes, ám jogutódlás miatt másolásra kerülő dolgozói adatok esetében a munkahely típust az eredeti állapotban kell átvenni.

Az igény megoldása érdekében a dolgozó másolás szűrőablakán választási lehetőségeket biztosítunk arra nézve, hogy a másolandó jogviszony(ok) jelenlegi típusú jogviszony előzményei az Előző munkahelyek pontból a másolás után a Jelenlegi munkahely vagy Normál típussal kerüljenek megjelenítésre az Előző munkahelyek pontban.

Kulcs-Bér Standard – utalási lista gyűjtésének biztosítása hóközi számfejtéssel kapcsolatosan

Kulcs-Bér Standard verzióban elérhető funkció

Jelen verziónktól kezdődően Kulcs-Bér Standard verziónkban is biztosítjuk az utalási lista gyűjthetőségét hóközi számfejtéssel kapcsolatosan.

Kulcs-Beosztás – QR-kódos belépés munkahely megadás nélkül

Ha a munkavállaló olyan ellenőrzőponton lép be, amelyhez nincs rendelve munkahely, a program a belépések jelenlétbe való áttöltésénél a munkavállaló elsődleges munkahelyét állítja be a jelenlét műszakjához.

![]()

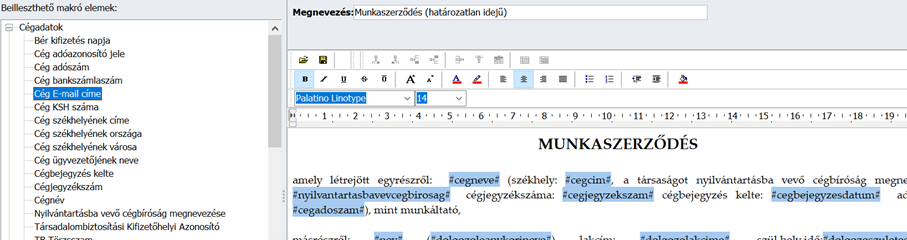

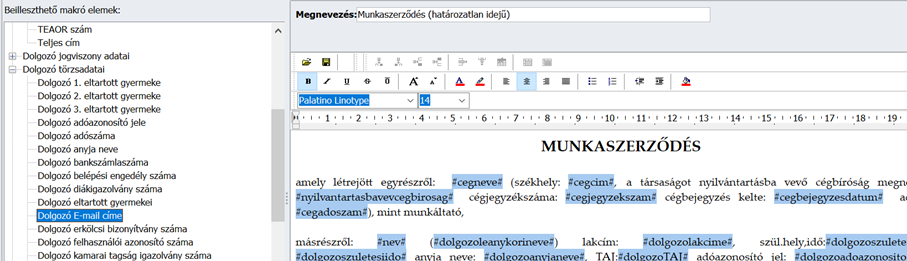

E-mail cím makrók alkalmazása a szerződéssablonokban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve a szerződéssablonokban biztosítjuk a cég (Beállítások/Cég adatok) és a dolgozó (Személyi alapadatok/Elérhetőségek) e-mail címének makró általi beillesztését.

Új jelölőnégyzetsor az Adószámítási adatok és kedvezmények pontban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

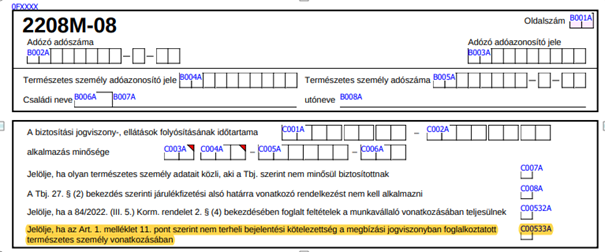

Új havi jelölőnégyzetsort biztosítunk a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban „Nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott vonatkozásában” megnevezéssel az Art.1. számú melléklet 11. pont szerinti, bejelentési kötelezettséget nem eredményező megbízási jogviszonyok további pontos nyilvántartása érdekében.

Az új jelölőnégyzetsort a Felhasználónak kell megbízási jogviszony esetében manuálisan kezelnie, és a jelölőnégyzetsor alapértelmezetten bejelöletlen állapotú.

Amennyiben az adott hónapban biztosítási jogviszonyt keletkeztető eseti megbízási jogviszony(ok) kerültek rögzítésre, és azok alapján biztosítási kötelezettséget eredményező jövedelem került elszámolásra, és a megbízott magánszemély nem tud a megbízási jogviszonnyal egyidejűleg fennálló egyéb biztosítási jogviszony fennállásáról igazolást benyújtani a megbízó részére, úgy a Felhasználónak az adott hónap „Nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott vonatkozásában” jelölőnégyzetét bejelöltté kell tennie.

Fontos!

Ha az adott hónapra vonatkozó új jelölőnégyzet bejelölt állapotú, és az adott hónapban elszámolásra került biztosítási jogviszonyt eredményező, csak az adott naptári hónapra, vagy annak egy részére létesített eseti megbízási jogviszony alapján jövedelem, akkor ez a bejelölt állapot átvételre kerül a 2208M-08 lapjára, ilyen esetben ez az eseti megbízási jogviszony nem kerül gyűjtésre a T1041 jelentésre.

Az adott hónapra vonatkozó új jelölőnégyzet állapotát a Felhasználó manuálisan mindaddig szerkesztheti, amíg az adott hónap a jogviszonyra vonatkozóan lezárásra nem kerül.Ha az adott hónapra vonatkozó új jelölőnégyzet bejelölt állapotú, akkor ezt a bejelölt állapotot csak akkor kerül átvételre a 2208M-08 lapjára, ha az adott hónapban fennálló jogviszonyban az aktuális foglalkozási viszony 41. NYENYI kódú biztosítási jogviszony és a Jövedelmek törzscsoport beállító felületén a „Bizt.köt.alá tartozó” jelölőnégyzet bejelölt állapotú.

Jogszabályi háttér:

Art. 1. melléklet 11. pontja alapján: „Nem terheli a 3. pont szerinti bejelentési kötelezettség azt a kifizetőt, aki (amely) természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.” Ez a rendelkezés 2019. december 28-tól hatályos.

Fontos kihangsúlyozni, hogy az idézett jogszabályi hely az alkalomszerű, azaz eseti megbízási jogviszonyokra vonatkozik!

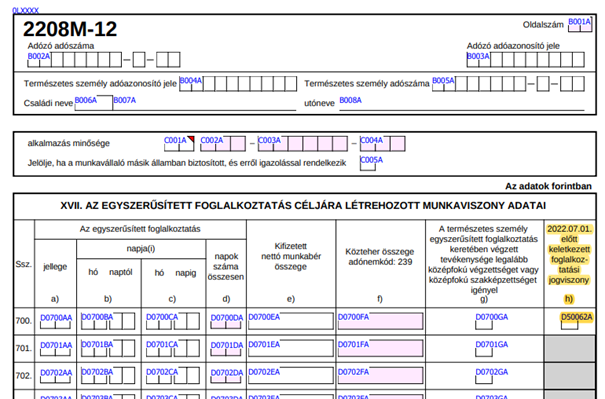

A 2208M-08 és 2208M-12 lapok változásai

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2208M-08 és 2208M-12 lapok változásai átvezetésre kerültek a Kulcs-Bér 2208 bevallás gyűjtésén.

A módosítások a következők:

2208M-08 lap:

Új jelölőnégyzettel bővült a 2208M-08 lapja „Jelölje, ha az Art. 1. melléklet 11. pont szerint nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott természetes személy vonatkozásában” megnevezéssel.

A „Jelölje, ha az Art. 1. melléklet 11. pont szerint nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott természetes személy vonatkozásában” mezőt abban az esetben kell kitölteni, ha a kifizető a természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.

Példák

munkavégzésre irányuló egyéb jogviszonyban foglalkoztatott természetes személyek részére adott juttatások bevallására, különös tekintettel a 2208M-08 lapon szereplő, a jogviszonyra irányuló jelölések helyes alkalmazására:

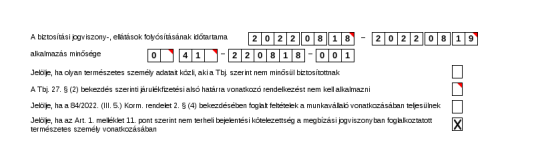

1. A foglalkoztató a nem nyugdíjas természetes személlyel szellemi tevékenység végzésére megbízási szerződést kötött, amelyben a tevékenység időtartamát 2022. augusztus 1-től 5-ig terjedő időszakban állapították meg. A díjazás kifizetésére a tevékenység befejezését követő napon kerül sor, annak összege 40 000 Ft. A foglalkoztatott egyéb, biztosítási kötelezettséggel járó jogviszonyban nem áll, az adott foglalkoztatónál pedig ez az első megbízási jogviszonya.

A természetes személy biztosítási kötelezettségének elbírálására a díjazás kifizetésekor kerülhet sor. A személy biztosítottá válik, mivel az egy napra jutó díjazás összege meghaladja a minimálbér 30%-nak harmincad részét (2022-ben napi 2 000 Ft). A biztosítási kötelezettség megállapítását követően (legkésőbb a kifizetést követő napon) ’T1041-es bejelentő lapon a biztosítotti bejelentést meg kell tenni. Továbbá a kifizetés hónapjáról benyújtandó járulékbevallásban a 2208M lapokból a 04, 05, 08 és a 09- 02-es lapokon kell szerepeltetni az adó-és járulékkötelezettséget, valamint a jogviszony adatokat. Az M-08 lapon a jogviszony adatok jelölését az alábbi példa szemlélteti.

2. A foglalkoztató a nem nyugdíjas természetes személyt első ízben bízza meg, hogy 2022. augusztus 18. és 19. napokon előadást tartson, melynek ellenértéke előadásonként 30 000 Ft. A természetes személynek egyidejűleg van más foglalkoztatónál biztosítási kötelezettséggel járó jogviszonya, de e jogviszonyában is biztosítottá válik, így az első példában ismertetett szabályok alkalmazandók, azzal a kivétellel, hogy ’T1041 jelű biztosítotti bejelentést teljesíteni nem kell245. Olyan esetben, ha a kifizető a természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, és a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg van más a Tbj.6. §- ában meghatározott biztosítotti jogállása, a megbízási jogviszonyról biztosítotti bejelentést nem kell benyújtani. Az erre vonatkozó jelölő négyzetben azonban e körülményt a példa szerint jelölni szükséges.

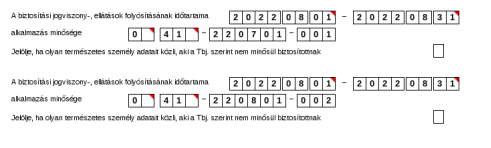

3. A foglalkoztató a nem nyugdíjas természetes személlyel informatikai rendelkezésre állásra megbízási keretszerződést kötött. A szerződésben rögzített időtartam 2022. július 1-től 2023. június 30-ig tart. A rendelkezésre állás havi ellenértéke 30 000 Ft. A 2022. július havi rendelkezésre állás díját 2022. július hónap utolsó napján kifizették. A díjazás havi összege nem éri el a minimálbér 30%-át, így a személy e jogviszonyában nem vált biztosítottá, ezért ’T1041 jelű bejelentőlapot benyújtani nem kell. Július havi járulékbevallásban a 2208M-04, 05 és 08 lapokon kell adatot szerepeltetni, a jogviszonyadatoknál figyelemmel kell lenni annak jelölésére is, hogy a személy nem vált biztosítottá. A jelölést az alábbi példa szemlélteti.

![]()

4. A természetes személy a 3. pont szerinti meglévő keretszerződése mellett ugyanazzal a foglalkoztatóval 2022. augusztus 1-től eseti programozási feladatokra még egy szerződést (a foglalkoztatónál ez a 2. szerződése) létesített. A díjazása teljesítésenként 25 000 Ft. Augusztusban a második szerződésben foglaltak alapján 2 esetben került sor munkavégzésre, illetve teljesítésre, amelyért 50 000 Ft juttatást kapott. Augusztusban mindkét szerződésre volt teljesítés és kifizetés (25 000 + 25 000 + 30 000) melyek külön-külön nem, de együttesen biztosítottságot jelentenek. Ennek alapja az, hogy a biztosítási kötelezettség elbírálásánál az ugyanannál a foglalkoztatónál a naptári hónapban elért járulékalapot képező jövedelmeket össze kell számítani.246 (Ebből következően a ’T1041-es biztosítotti bejelentést 2022. augusztus 01-től 31-ig terjedő időszakra meg kell tenni.) Az augusztus havi bevallásban a 2208M-04, 05 lapon túl, az M08 lapból kettőt kell kiállítani (szerződésenként-jogviszonyonként), melyen a „Jelölje, ha olyan természetes személy adatát közli, aki a Tbj. szerint nem minősül biztosítottnak” jelölő négyzet egyik jogviszonyban sem jelölhető. Továbbá a 2208M 09-02 lapból szintén kettőt kell kiállítani, és azokon az egyes jogviszonyokban kifizetett díjazás után a járulékfizetési kötelezettséget úgy kell levezetni, mintha jogviszonyonként is teljesülne az a feltétel, hogy a természetes személy biztosítottá vált (első jogviszonyban a járulékalap 30 000 Ft, a második jogviszonyban 50 000 Ft).

Jogszabályi háttér:

Art. 1. melléklet 11. pontja alapján: „Nem terheli a 3. pont szerinti bejelentési kötelezettség azt a kifizetőt, aki (amely) természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.” Ez a rendelkezés 2019. december 28-tól hatályos.

Fontos kihangsúlyozni, hogy az idézett jogszabályi hely az alkalomszerű, azaz eseti megbízási jogviszonyokra vonatkozik!

2208M-12 lap

A h) oszlopban jelölni kell, ha az EFO jogviszony 2022.07.01-e előtt keletkezett, így tudnak majd ellenőrizni a napi közteher összegére. Tehát, ha a 2022.07.01-e előtti „régi” közterhet gyűjtjük (a b) oszlopbeli kezdő dátum 2022.07.01-e előtti), akkor jelölni kell a h) oszlopmezőt.

Adó adatlap – SZOCHO tájékoztató adatok 286.sor gyűjtése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi 2022.évi verzióinkban a főfoglalkozású egyéni és főfoglalkozású társas vállalkozók jövedelem alapú szocho alapján kívül a nem jövedelem alapú minimum szocho alapot is felgyűjtöttük az adatlap 286. sorára. A 286.sor helyes adatgyűjtése érdekében jelen verziónkban már csak a szocho alap számításánál figyelembe vett jövedelmek kerülnek gyűjtésre a 286. sorra. Kérjük, a korábbi verzióikkal felgyűjtött főfoglalkozású egyéni és főfoglalkozású társas vállalkozók részére készült adó adatlapok 286. sorának adatát ellenőrizzék, és szükség esetén adjanak ki módosított adó adatlapot.

Béren kívüli juttatások lista – hibás megjelenítés

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi 2022.évi verzióinkban a Nyomtatványok/Béren kívüli juttatások/Béren kívüli juttatások listája pontban hibás összegben került megjelenítésre az „Egyedi kedvezményes alzseb határ” oszlop adata. Ez a hiba csak megjelenítésbeli volt, számszaki problémát nem okozott. A hibát javítottuk.

Hóközben számfejtett kifutó letiltás nem került be a kilépő számfejtésbe

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban a hóközben számfejtett kifutó letiltás nem került be a kilépő számfejtésbe.

A hiba az alábbi három feltétel együttes teljesülése eseténvolt tapasztalható:

- a kilépő számfejtés hónapjában volt hóközi számfejtés, amelyben „kifutott” a letiltás,

- a letiltás „Számf.sorszáma”: Hóvégi/heti volt,

- az összegző számfejtés kilépő típusú volt.

A hibát jelen verziónkban javítottuk.

A foglalkoztatói igazoláson a szerződés szerinti jövedelem felgyűjtése havibéres esetében nem volt megfelelő

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A foglalkoztatói igazoláson a szerződés szerinti jövedelem felgyűjtése havibéres esetében nem volt megfelelő. A hibát javítottuk.

NYENYI – hibás gyűjtés hét közbeni munkaszüneti napot tartalmazó hónapban havibéres esetében a NYENYI/BIKE lapon

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Hibás osztószám alapján került gyűjtésre a járulékalap rendes munkarend szerint munkanapra eső munkaszüneti napot tartalmazó naptári hónapban törthavi adatgyűjtéskor havibéres esetén. A hibát jelen verziónkban javítottuk.

Többes anyasági ellátás (CSED, GYED stb.), munkavégzés melletti GYED megjelenítése a Jelenlét jogcímes listán

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban egyidejűleg folyósított többes EB ellátások esetén az EB ellátási napok száma dupla értékben került megjelenítésre a listán.

Jelen verziónktól kezdődően a probléma kiküszöbölése érdekében a következő módosításra került sor a jelenlét jogcímes listán:

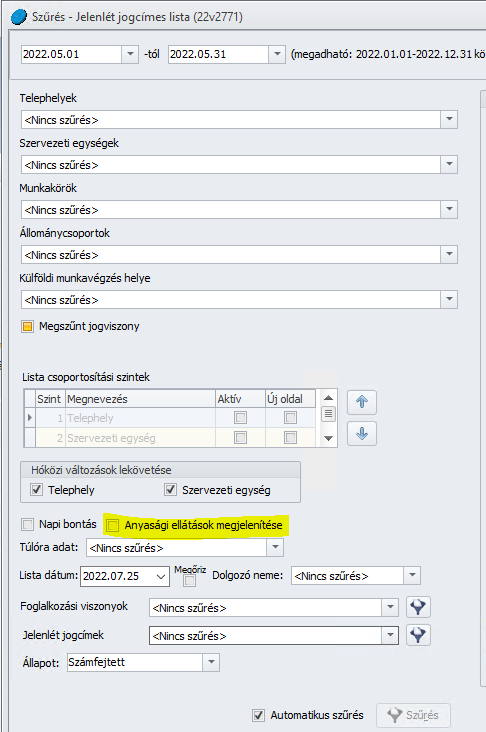

A lista szűrőablakán új jelölőnégyzetet biztosítunk „Anyasági ellátások megjelenítése” megnevezéssel.

Az új jelölőnégyzet alapértelmezetten bejelöletlen állapotú.

Amennyiben az új jelölőnégyzet bejelöletlen állapotú, abban az esetben a jelenlét jogcímes listára csak a Dolgozó adatai/Jogviszonyok/Jelenlét adatok képernyő jelenlét táblázatának felső részében jelölt jelenlétek kerülnek gyűjtésre:

Amennyiben az új jelölőnégyzet bejelölt állapotú, abban az esetben a jelenlét jogcímes listára a Dolgozó adatai/Jogviszonyok/Jelenlét adatok képernyő jelenlét táblázatának felső és alsó részében jelölt jelenlétek egyaránt gyűjtésre kerülnek. Ebben az esetben a jogviszonyos jelenlét tábla alsó részében jelölt jelenlétek és az azokhoz tartozó ellátások két új oszlopban – Napok száma (anyasági ell.) és Ellenérték (anyasági ell.) (Ft) – kerülnek megjelenítésre a listán:

Egyidejűleg folyósított többes anyasági ellátások esetén hiányos volt a gyűjtés a 2008M-08 lapra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban egyidejűleg folyósított CSED és GYED esetén hiányos volt a gyűjtés a 2008M-08 lapra. A hiányos gyűjtést javítottuk, jelenleg ilyen esetben a gyűjtésbeli hiányosság már nem tapasztalható. Egyidejűleg folyósított többes anyasági ellátások esetében mindegyik anyasági ellátás gyűjtésre kerül a 2208M-08 lap 526-538. soraira:

Órabéres és teljesítménybéresek részére elszámolt munkaszüneti napra eső távolléti díjhoz nem került megjelenítésre óraszám a kapcsolódó nyomtatványokon

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Órabéres és teljesítménybéresek részére elszámolt munkaszüneti napra eső távolléti díj esetében a távolléti díj összege rendben gyűjtésre került a kapcsolódó nyomtatványokon, az ahhoz tartozó óraszám azonban nem került megjelenítésre. A hiányos gyűjtés jelen verziónkban már nem tapasztalható, az az alábbi kapcsolódó nyomtatványokon helyesen kerül megjelenítésre:

-bérjegyzék

-bérkarton

-összevont bérkarton

-általános bérösszesítő

-analitikus bérösszesítő

-tételes analitika

-analitikus lekérdezés

Megjelenési dátum: 2020. április 8.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kedvezménnyel érintett cégek esetén családi járulékkedvezmény kezelése

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

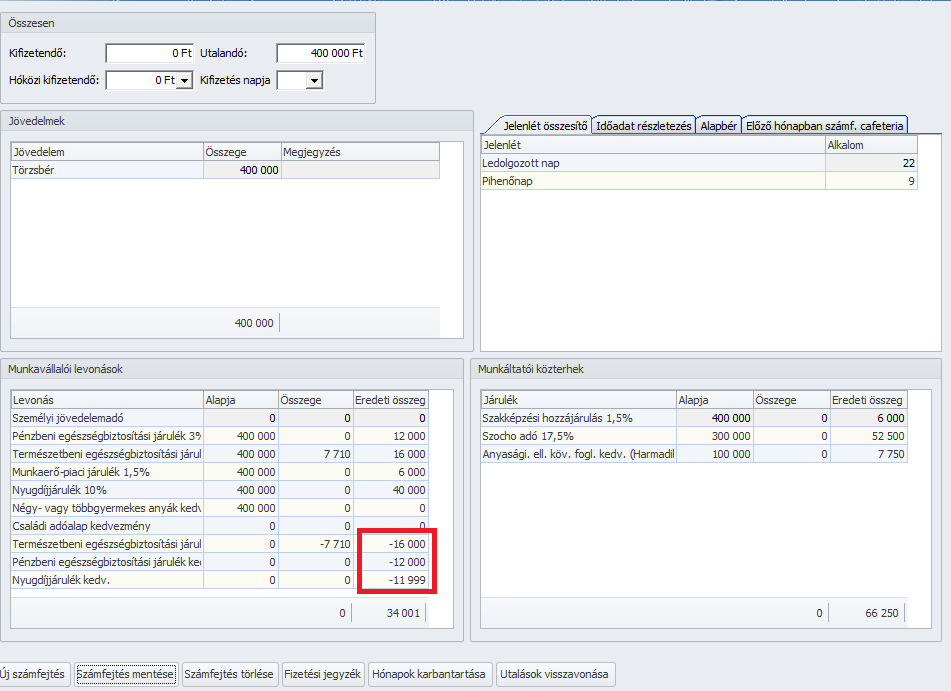

A 08-as adatszolgáltatás felgyűjtésekor a családi járulékkedvezmény eredeti összegét kell felgyűjteni. Ennek megoldásaképp azoknak a személyeknek a számfejtést meg kell ismételni, akiknek a természetbeni egészségbiztosítási családi járulékkedvezmény aktuális összege megegyezik a természetbeni egészségbiztosítási járulék összegével és a természetbeni családi járulék sorban az eredeti összeg oszlopmező adata: 0.

A kifizetéseket az ismételt számfejtés nem fogja érinteni, csupán az eredeti összeg oszlopban megjelenik a ténylegesen/korona-kedvezmény figyelembevétele nélkül érvényesíthető családi járulékkedvezmények összege:

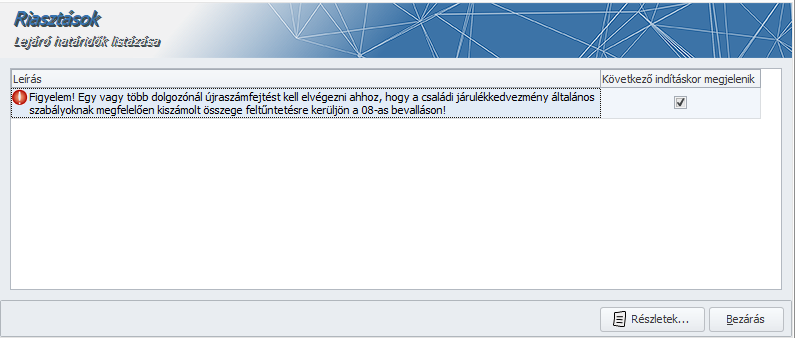

Figyelmeztetést küld a program, ha van olyan számfejtés, amit újra kell számolni:

Ugyanúgy működik, mint a többi figyelmeztető ablak ami a programba történő bejelentkezéskor jelenik meg.

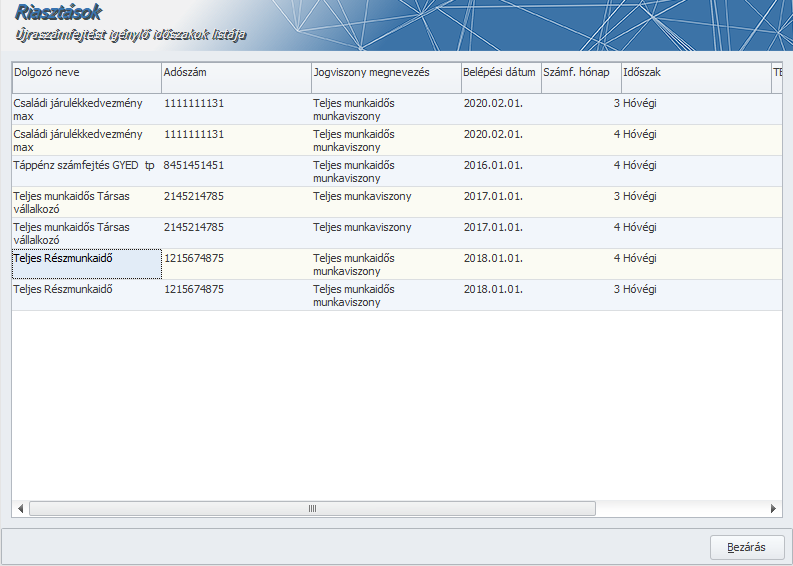

Részletek gombra kattintva megjelenik egy lista az érintett számfejtésekről:

Hogyha a listára a jobb egér gombbal rákattintunk, akkor a lista exportálható.

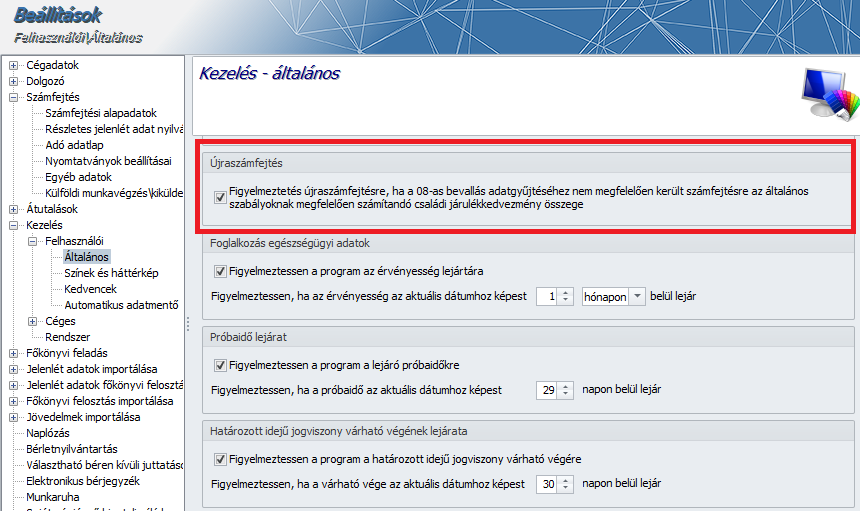

Ki is lehet kapcsolni az ellenőrzést, ha nem szeretnék, hogy figyelmeztessen a program a Beállítások/Kezelés/Általános menüpont alatt:

![]()

Felszolgálási díj 15% nyugdíjjáruléka a koronavírus kedvezményezetti kör esetében

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

A frissítés letöltését követően a felszolgálási díj számfejtése esetén a program érvényesíti a felszolgálási díj után fizetendő 15%-os mértékű nyugdíjjárulékból az érvényesíthető kedvezményt. Frissítés során automatikusan módosításra kerül a korábban készített számfejtésekben a felszolgálási díj nyugdíjjárulék közteher, vagyis nem szükséges megismételni a számfejtést.

Viszont, ha már a közteher utalás is felgyűjtésre került, akkor meg kell ismételni a közteher utalás felgyűjtését a megváltozott felszolgálási díj nyugdíjjáruléka miatt.

![]()

KIVA bevallást érintő változások

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Elkészültek az új KIVA bevalláshoz szükséges beállítások a programban.

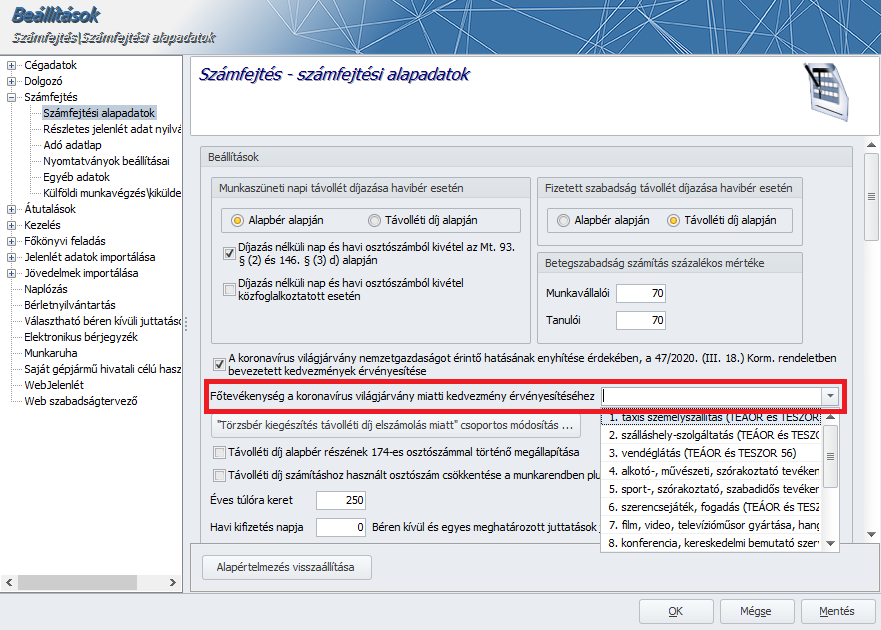

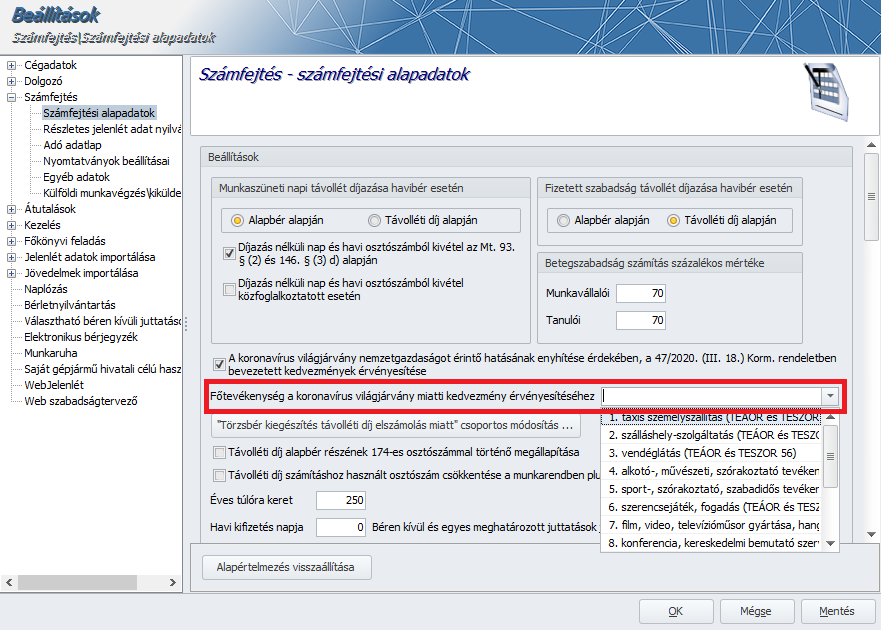

Kiegészítésre került a Beállítások/Számfejtési beállítások/Számfejtési alapadatok menüpont az alábbi opcióval:

Az ebben a menüpontban kiválasztható tételek a Törzskarbantartások/Közös törzsek/Főtevékenység koronavírus világjárvány miatti kedvezmény érvényesítéséhez Törzscsoportban érhetők el, amely törzs a későbbiek folyamán szükség esetén a Felhasználó által is bővíthető.

A bevallás felgyűjtése előtt a kedvezménnyel érintett cégek mindenképpen válasszák ki a megfelelő opciót. A kedvezményes tevékenység kiválasztását a program a 08 bevallás gyűjtése során is felkínálja – alapértelmezetten a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR megjelenítésével – azonban itt lehetőség van arra, hogy akár a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR-tól eltérő elem is kiválasztható ezen a felületen.

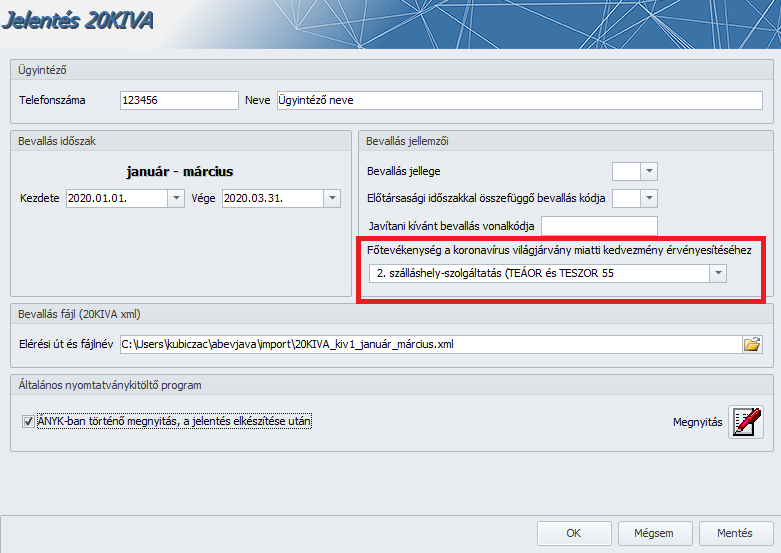

A KIVA bevallás felgyűjtésekor megjelenik az általunk korábban beállított tevékenységi kör:

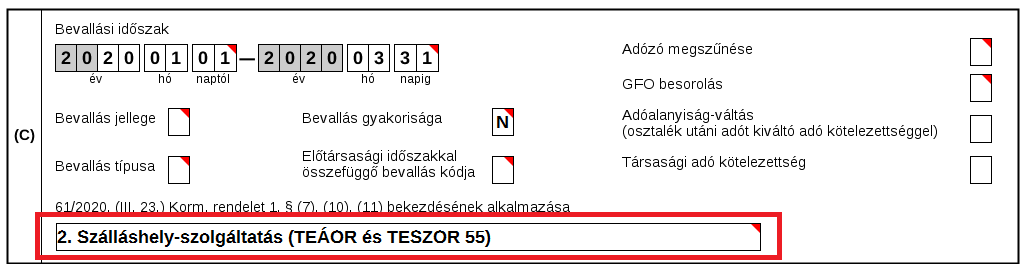

Ezt a beállítást azért szükséges megtennünk, hogy a program automatikusan kitöltse az alábbi mezőt a 20KIVA főlapján:

A 20KIVA-01 lapon történő változások:

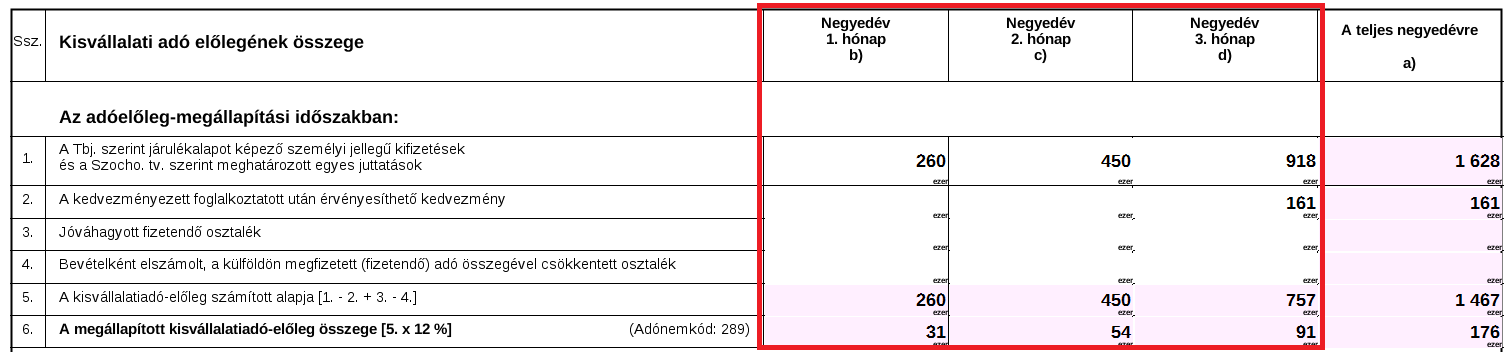

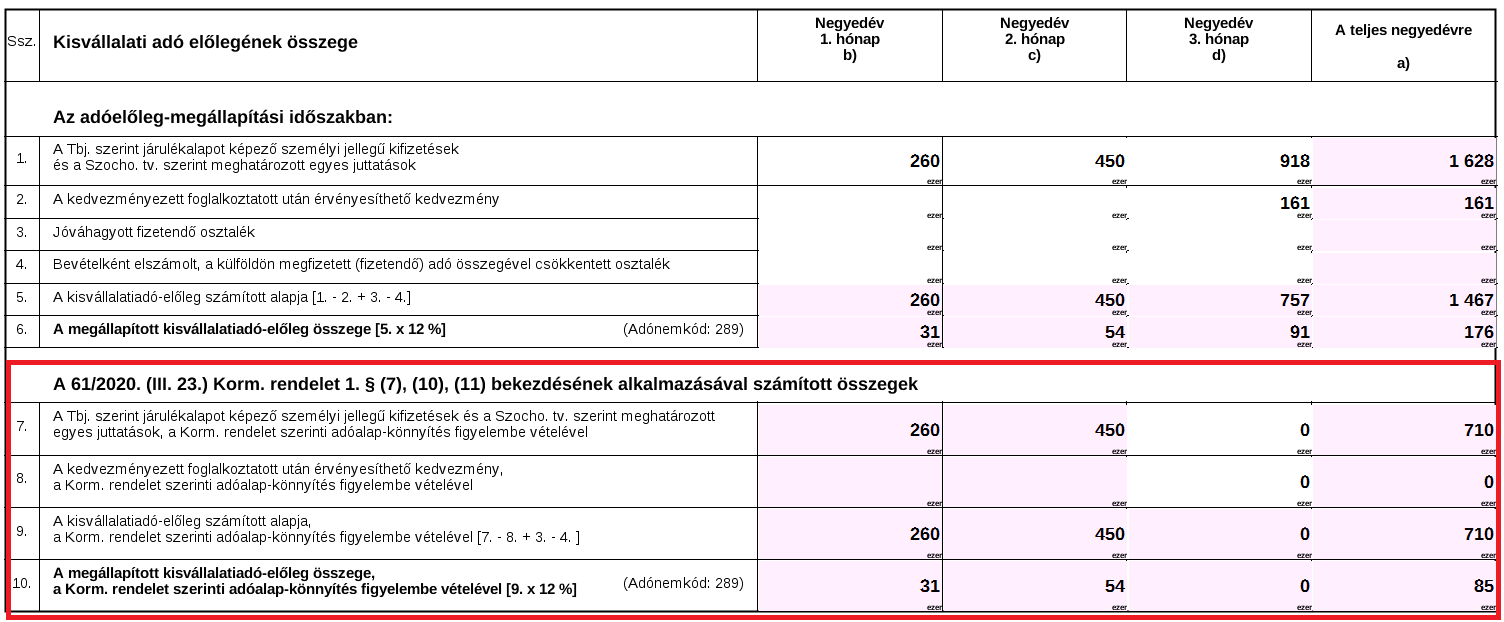

A bevallás ezen lapja további 3 oszloppal egészült ki, fel kell tüntetni a negyedév adatait havi bontásban:

A 61/2020. (III. 23.) Korm. rendeletben foglaltak miatt a nyomtatvány 01. számú kisvállalatiadó-előleg kimutatására szolgáló lapja átalakult, havi bontásúvá vált.

A 20KIVA-01-es lap továbbá az alábbi mezőkkel egészül ki:

7. sor kitöltése:

Ebben a sorban azt a részösszeget kell feltüntetni az 1. sorban megadott összegből, amely nem az érintett kormányrendeletben foglalt adóalap-könnyítéssel, hanem az egyéb tevékenységekhez köthető.

8. sor kitöltése:

Ebben a sorban azt a részösszeget kell megadni a 2. sorban feltüntetett összegből, amely nem érintett a kormányrendeletben foglalt adóalap-könnyítéssel, hanem az egyéb tevékenységekhez köthető.

9.sor kitöltése: ebben a sorban a 7-8. és a 3-4. sorok egyenlegeként képzett összeget kell havi bontásban feltüntetni, ha az egyenleg nem negatív. Negatív egyenlegnél az adómegállapítási időszakra, az adott hónapra jutó adóelőleg alapját nulla összegben kell megadni.

10. sor kitöltése:

A kormányrendeletben foglalt adóalap-könnyítésre jogosult adózónál ez a sor a kisvállalatiadó-előleg alapjának (9. sor adatának) a 12 %-át tartalmazza.

![]()

Közterhek és járulékok gyűjtésének módosításai a 2008-as bevallásban

Kulcs-Bér Light, Kompakt,Prémium, Európa verzióban elérhető funkció

A bevallás 2008A főlapja kiegészítésre került a TEÁOR megjelenítésével.

![]()

A program automatikusan átveszi a bevallásba a rögzített TEÁOR kódot amennyiben a Beállítások/ Számfejtési beállítások/ Számfejtési alapadatok menüpontban az alábbi mező kitöltésre került:

Az ebben a menüpontban kiválasztható tételek a Törzskarbantartások/Közös törzsek/Főtevékenység koronavírus világjárvány miatti kedvezmény érvényesítéséhez Törzscsoportban érhetők el, amely törzs a későbbiek folyamán szükség esetén a Felhasználó által is bővíthető.

A bevallás felgyűjtése előtt a kedvezménnyel érintett cégek mindenképpen válasszák ki a megfelelő opciót. A kedvezményes tevékenység kiválasztását a program a 08 bevallás gyűjtése során is felkínálja – alapértelmezetten a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR megjelenítésével – azonban itt lehetőség van arra, hogy akár a Számfejtési beállítások pontban kiválasztott kedvezményes TEÁOR-tól eltérő elem is kiválasztható ezen a felületen.

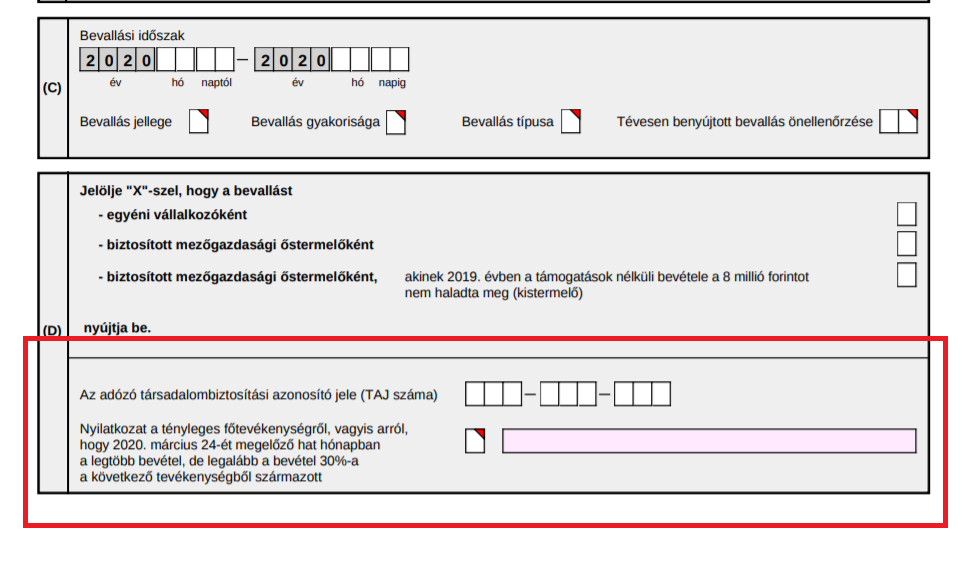

08A-01-01-es lap kiegészítésre került a 15. sorral, amely a járvány idején fizetendő szociális hozzájárulási adó összegét tartalmazza, amennyiben a főlapon a tevékenységre vonatkozó nyilatkozat kitöltésre került. Ez a sor csak akkor tölthető ki, ha az adózó a 2008A Főlapon -snyilatkozott, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott!![]()

Ennek megfelelően módosult a 08-as gyűjtés a programban is:

![]()

Ha a 15. sorban nincs töltve a Számfejtett alap és érték, akkor a maradvány a 14. sorból jön mindkét sorba,

Ha a 15. sorban töltve van a Számfejtett alap és érték, akkor a maradvány érték akkor jön a 15. sorból.

A 2008A-01-02-es lap kiegészül egy 44-es sorral, ami abban az esetben kerül kitöltésre, amennyiben az adózó a 2008A Főlapon nyilatkozott, hogy a bevételének legalább 30%-a a 61/2020. (III. 23.) Korm. rendeletben felsorolt főtevékenységéből származott.

![]()

Ennek megfelelően változott a 08-as felgyűjtés is:

A Járványügyi vészh. összeg mezőben kerül gyűjtésre a veszélyhelyzetre való tekintettel csökkentett szakképzési hozzájárulás összege.

![]()

2058 bevallás változásai a kedvezménnyel érintett kör esetében