Küldje el ezt a cikket!

Küldje el ezt a cikket!

Társas vállalkozó járulék fizetése

Ha a társas vállalkozó nem vesz fel jövedelmet:

- Ha a minimálbér alapulvételével teljesíti a járulékfizetési kötelezettséget: jövedelem jogcím rögzítése nélkül az adott havi jogviszonyos jelenlétadatok rögzítését követően indítható a hóvégi számfejtés.

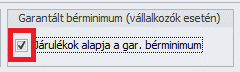

- Ha a garantált bérminimum alapulvételével teljesíti a járulékfizetési kötelezettséget: a Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban a „Garantált bérminimum (vállalkozók esetén)” táblarészben a „Járulékok alapja a gar.bérminimum” jelölőnégyzetet bejelöltté kell tenni, majd jövedelem jogcím rögzítése nélkül az adott havi jogviszonyos jelenlétadatok rögzítését követően indítható a hóvégi számfejtés

Tagi kivét esetén:

- a Dolgozó adatai/Jogviszony/Bérügyi adatok/Jövedelmek, juttatások pontban rögzíteni kell a Tagi kivét jövedelem összegét.

Magyarázat:

Minimálbér alatt a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállalónak megállapított személyi alapbér kötelező legkisebb havi összegét kell érteni, és a biztosított társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összegét, ha a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel.

|

Hasznos volt az információ?

|

|

|

|

|

Kapcsolódó bejegyzések

|

|

|

|