Kulcs-Bér verziótájékoztató 2023. november (v2923)

Megjelenési dátum: 2023. november 29.

Felhős Ügyfeleink számára a verzió 2023. november 30-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Jogszabálykövetés

Új fejlesztés

Javítások

![]()

![]()

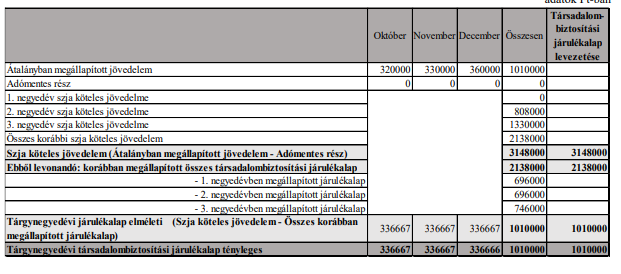

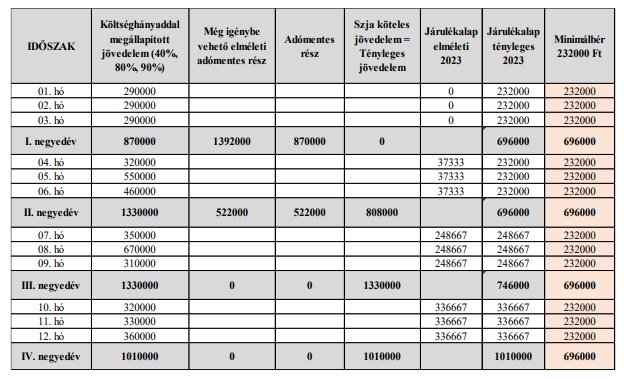

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – Tájékoztató táblázat a Kulcs-Bér programot érintő változásokról

Fontos!

Felhívjuk figyelmüket, hogy a Közfoglalkoztatottak után igénybe vehető SZOCHO adókedvezmény felsőhatár összege következő verziónkban fog a 2023.12.01-én érvényes közfoglalkoztatási garantált bérnek megfelelően aktualizálásra kerülni.

A díjazás ellenében munkavégzésre irányuló egyéb jogviszony keretében (megbízási szerződés alapján, egyéni vállalkozónak nem minősülő vállalkozási jogviszonyban) személyesen munkát végző személy akkor minősül biztosítottnak, ha az e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelme eléri a minimálbér harminc százalékát, vagy naptári napokra annak harmincad részét. 2023.12.01-től a 2023.12.01-től érvényes minimálbér harminc százalékát kell vizsgálni.

14. Minimálbér:

14.1. a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – egyéni vállalkozó/társas vállalkozó megváltozott munkaképességűek kedvezménye

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – egyéni vállalkozó/társas vállalkozó megváltozott munkaképességűek kedvezménye

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jogszabályi háttér:

Szocho tv. 34. §

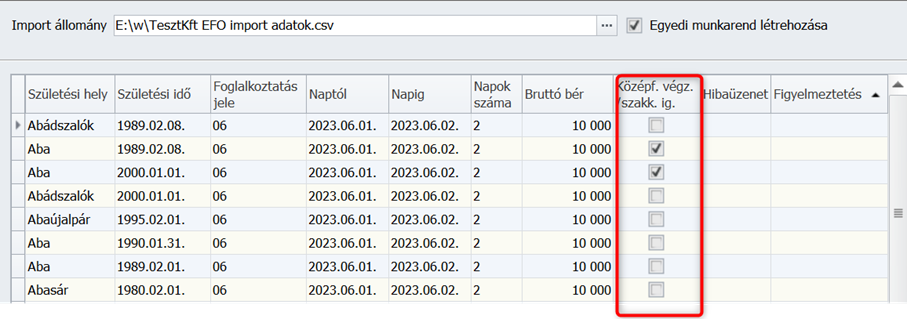

11. minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összege, kivéve az e törvény egyéni és társas vállalkozókra vonatkozó rendelkezéseiben említett minimálbért, amely a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel, ennek hiányában a tárgyhónap első napján érvényes kötelező legkisebb munkabér havi összege;

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – EFO közterhek

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

c) a filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a tárgyhónap első napján érvényes minimálbér 3 százaléka, azaz 2023.12.01-től 266800*3%=8004 -> 8000 forint

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.

Jogszabályi háttér:

EFO törvény 8. §

(2) Egyszerűsített foglalkoztatásban foglalkoztatott munkavállaló esetében a munkáltató által fizetendő közteher mértéke a munkaviszony minden naptári napjára munkavállalónként

a) a 7. § (2) bekezdés a) pontja esetén a tárgyhónap első napján érvényes minimálbér 0,5 százaléka,

b) a 7. § (2) bekezdés b) pontja esetén a tárgyhónap első napján érvényes minimálbér 1 százaléka,

c) a filmipari statiszta alkalmi munkára irányuló egyszerűsített foglakoztatása esetén a tárgyhónap első napján érvényes minimálbér 3 százaléka,

azzal, hogy a mértéket száz forintra kerekítve kell meghatározni.

![]()

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – EKHO általános közteheralap

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

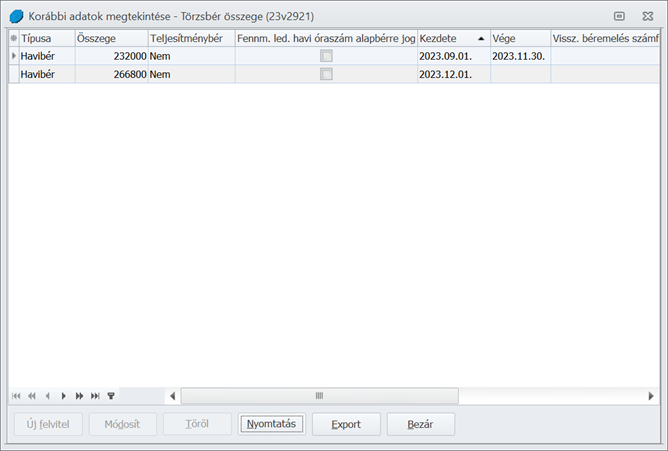

A Törzskarbantartások/Közös törzsek/Jövedelem jogcímek törzscsoportban a Bruttó maximuma soron új mezőt biztosítunk „Bruttó maximuma (2023.11.30-ig)” megnevezéssel.

E mezőbe kerülnek át jelen verziófrissítés futtatását követően a 2023.11.30-ig hatályos adatok.

a „Bruttó maximuma” mezőben a 2023.12.01-től érvényes minimálbér alapján kerülnek aktualizálásra az adatok.

A „Bruttó maximuma” mező adata a következő Jövedelem jogcímek esetében a 2023.12.01-én érvényes minimálbér alapján jelenik meg:

- Megbízási díj bizt.köt. alá nem tartozó – 80039 Ft

- Vállalk.jellegű jogviszony bizt.köt. alá nem tartozó – 80039 Ft

- Szerzői jogdíj (min.bér 30%-a alatt) – 80039 Ft

- Hallgatói munkadíj (adómentes, min.bér összegéig) – 266800 Ft

- Távolléti díj munkaszüneti napra (tan.szerz./hallg.) – 266800 Ft

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tbj.

4. §

14. Minimálbér:

14.1. a tárgyhónap első napján érvényes, a teljes munkaidőben foglalkoztatott munkavállaló részére megállapított alapbér kötelező legkisebb havi összege

Szocho tv.

34. § 11 minimálbér: az év első napján érvényes kötelező legkisebb munkabér havi összege, kivéve az e törvény egyéni és társas vállalkozókra vonatkozó rendelkezéseiben említett minimálbért, amely a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel, ennek hiányában a tárgyhónap első napján érvényes kötelező legkisebb munkabér havi összege

- § (5)

Minimálbér, garantált bérminimum generálta változások 2023. december 1-től – főfoglalkozású egyéni és társas vállalkozók minimum TB járulék és SZOCHO alapja

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Tbj.

4. §

14. Minimálbér:

14.2. a biztosított egyéni és társas vállalkozó járulékfizetéséről szóló rendelkezések alkalmazásában a tárgyhónap első napján, a teljes munkaidőre érvényes garantált bérminimum havi összege, ha az egyéni vállalkozó személyesen végzett főtevékenysége vagy a társas vállalkozó főtevékenysége legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igényel.

Új fejlesztés

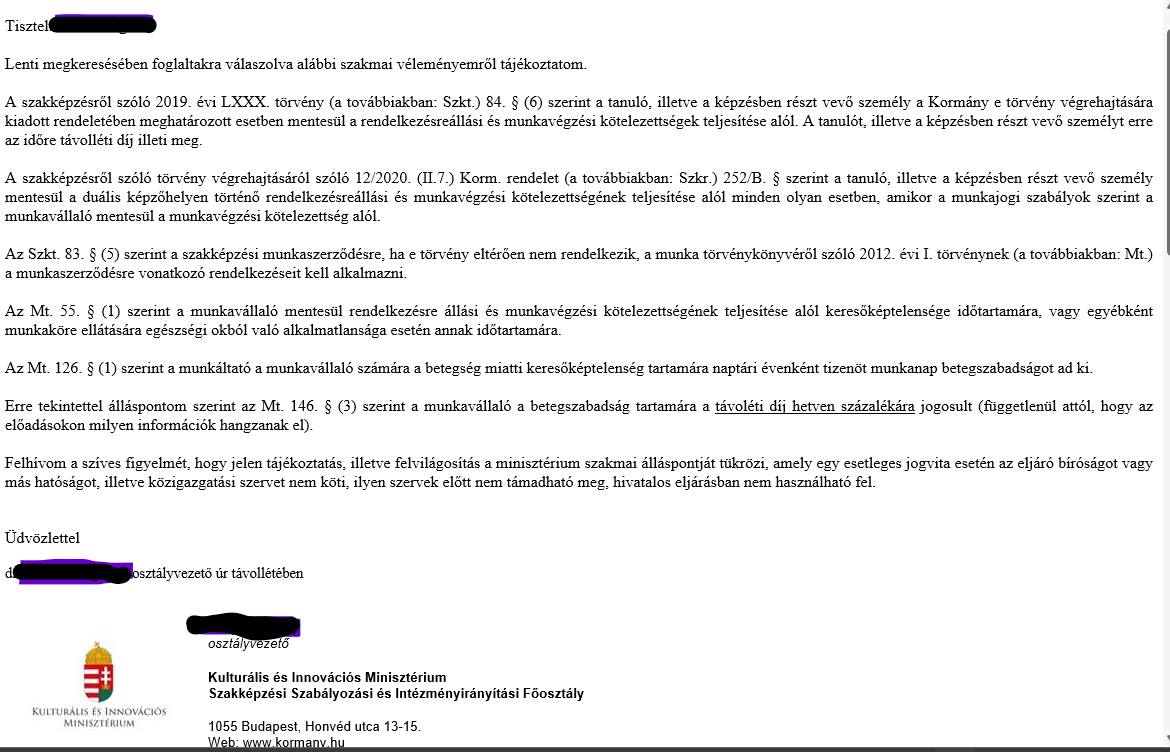

Excel-Import alapbérhez – jogviszony azonosítás jogviszonykód alapján

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

A funkció használata előtt készítsen adatbázismentést!

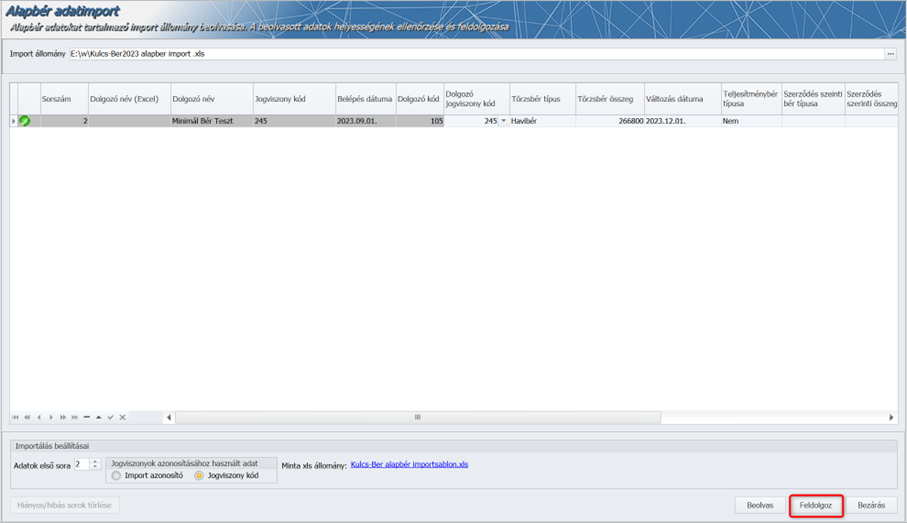

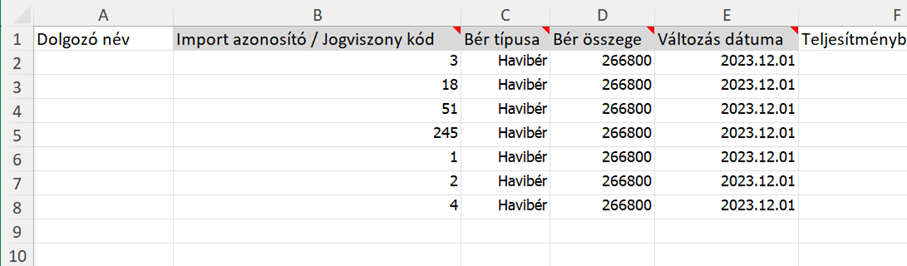

A Karbantartás/Excel-Import alapbérhez funkcióban bővítettük a jogviszony azonosításhoz szükséges adatokat a jogviszonykóddal:

A menüpont segítségével egy Excel fájlból tudjuk beolvasni adott jogviszonyokhoz a megváltozott alapbér összegét.

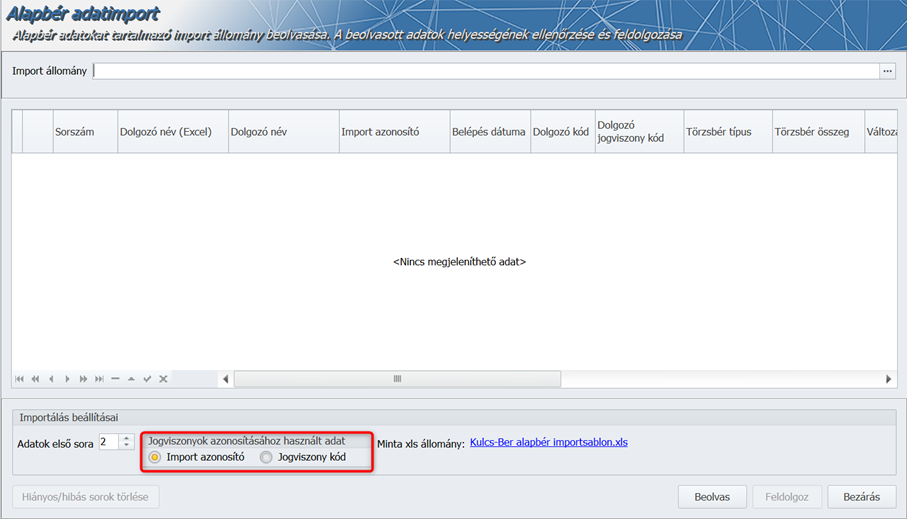

Az import fájl elkészítéséhez rendelkezésre áll egy sablon.

Elegendő kitölteni az alábbi négy mezőt:

A fájl készítést jegyzetek segítik. A cella jobb felső sarkában található háromszögre történő kattintással lehet lenyitni a jegyzeteket:

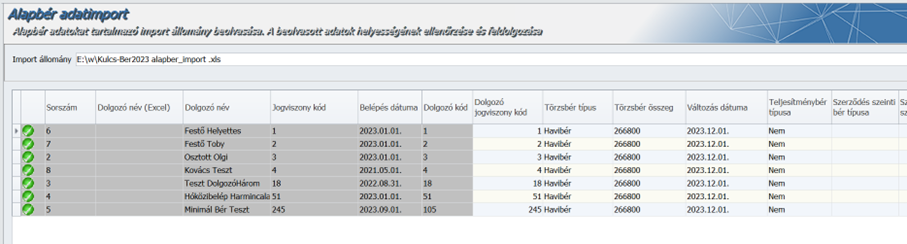

Miután elkészült az import fájl, el kell indítani a menüpontot, majd tallózással kiválasztani az import fájlt.

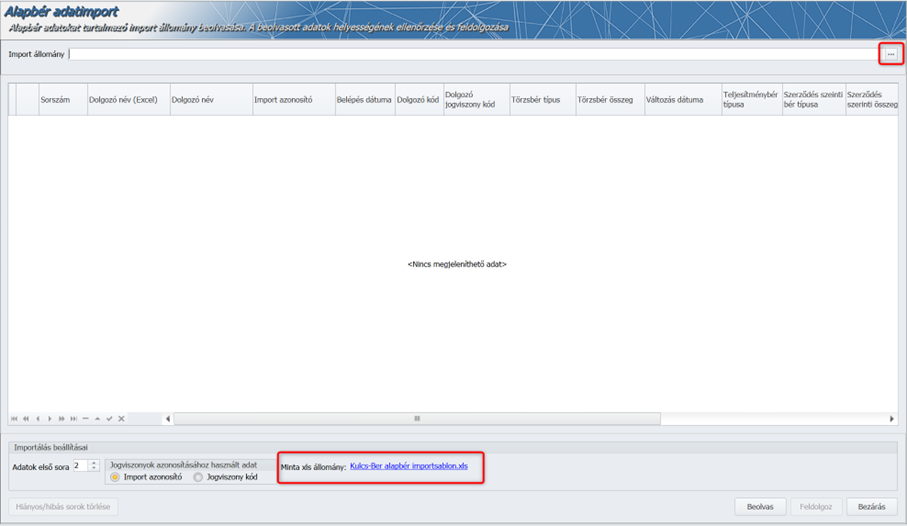

A fájl kiválasztása után meg kell nyomni a Beolvas gombot

Ha a program nem talál hibát a beolvasott fájlban, meg kell nyomni a Feldolgoz gombot.

A beolvasott sorok feldolgozása után a jogviszonyokhoz beállításra kerül az új alapbér a megadott érvényességi dátummal.

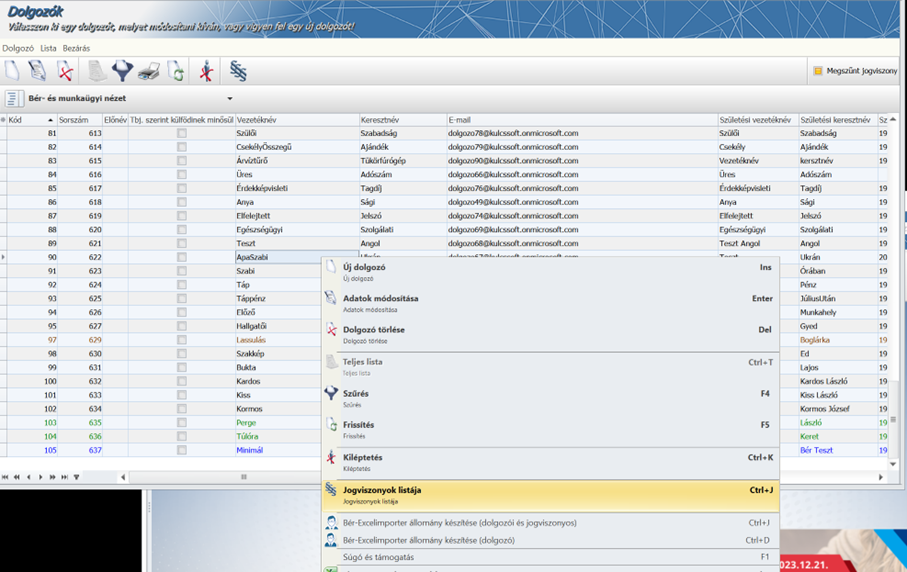

Az alapbér módosításban érintett dolgozókat a Jogviszonyok listája segítségével lehet legyűjteni.

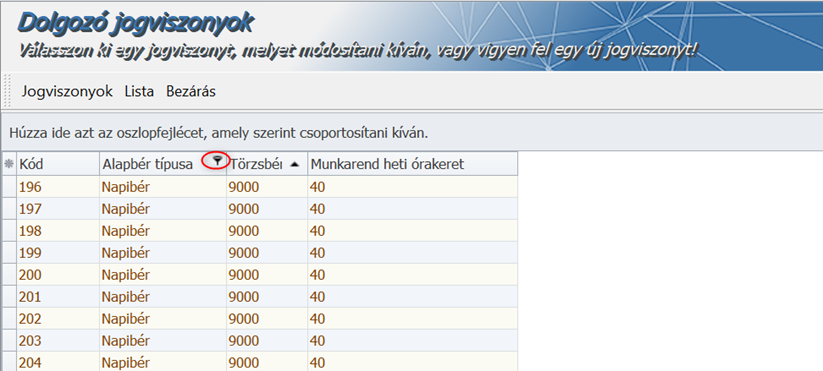

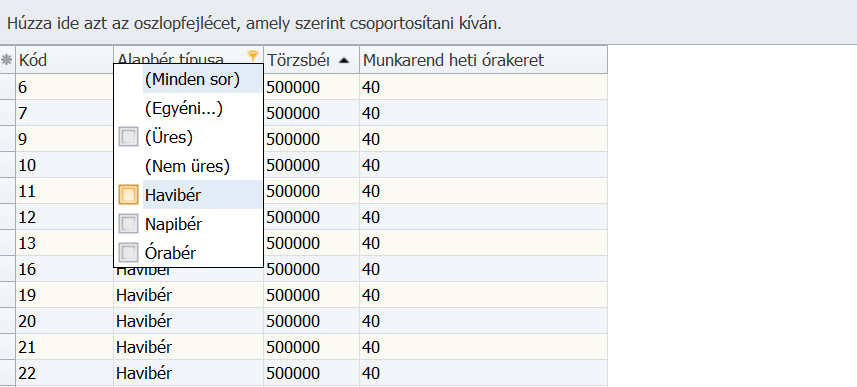

A táblázat bal felső sarkában található csillagra kattintva ki lehet választani azokat az oszlopokat, amelyekre az import fájlban szükség van:

Ez után lehet az állományt szűrni Alapbér típusra és/vagy Munkarend heti órakeret-re.

A szűrni kívánt oszlop fejléce fölé kell vinni a cursort, és rákattintani a megjelenő tölcsérre, és bejelölni az adott bértípust.

Hasonlóképpen lehet szűrni a Munkarend heti órakeret oszlopra is.

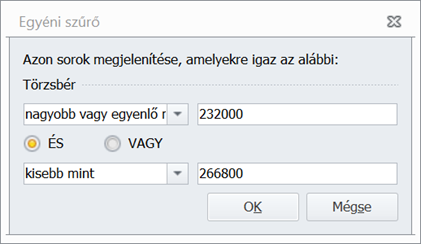

A szűrés történhet intervallumra is, ami a törzsbér esetében lehet hasznos. Ebben az esetben a tölcsérre történő kattintás után az (Egyéni…) sorra kell kattintani, és beállítani a szűrő feltételeket:

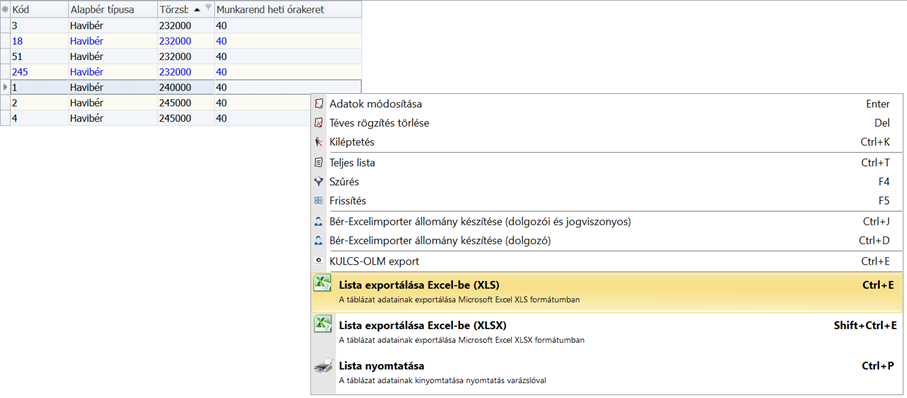

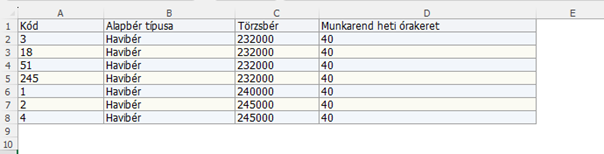

A szűrések beállítása után a táblázatot lehet Excelbe exportálni.

A fölösleges oszlopot export előtt is el lehet távolítani a csillag használatával, vagy az export után csak a szükséges oszlopokat kell átmásolni a sablonba.

Ez után ki kell tölteni a Bér összege és a Változás dátuma oszlopokat.

Az Excelbe történő exportálás után át kell másolni a megfelelő sorokat a sablonba, majd ki kell tölteni megfelelően a Bér összege és a Változás dátuma oszlopokat.

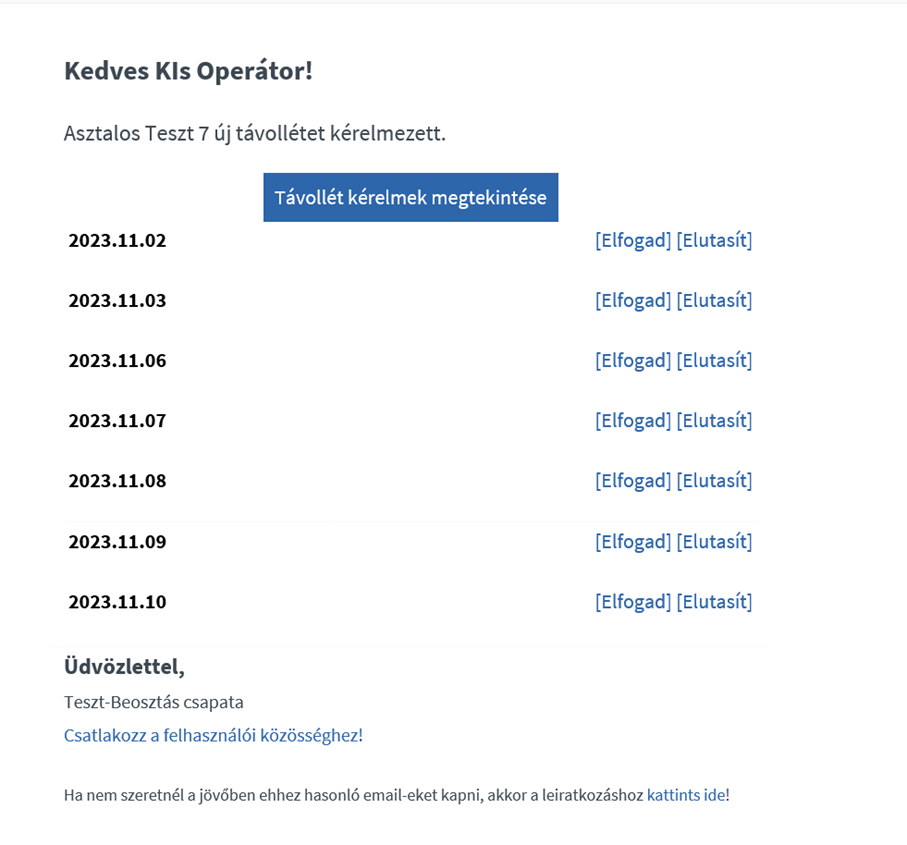

Szabadság jóváhagyás az értesítő e-mailben

A szabadság igényről szóló e-mailben az adott nap sorában szereplő linkek segítségével lehet elfogadni vagy elutasítani a szabadság igényt.

Értesítés a jelenlét lezárásáról

Jelen verziónktól a Kulcs-Beosztás értesítést küld a bérszámfejtőnek a Beállítások/Beállítások menüpontban beállított e-mail címére amikor egy hónapban valamennyi munkahelyre megtörtént a jelenlétek lezárása.

Javítások

![]()

08 bevallás – hiányos gyűjtés a 2308M-09-02 lap 627. sorára

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban a 2308M-09-02 lap 627. sorára csak a jutalmat gyűjtötte a program.

Csoportos letiltás – számfejtési hiba

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban hibásan kalkulálta a behajtói/végrehajtási jutalékot is tartalmazó csoportos letiltás összegét a program a számfejtés során, amennyiben a csoportos letiltást egy, azt megelőző sorszámú, felfüggesztett csoportos letiltás is megelőzte.

A hibát javítottuk.

Felhívjuk figyelmüket, hogy a letiltások rögzítését követően a Törvényi sorrend gombra minden esetben kattintsanak rá, mert jelen verziónktól kezdődően a behajtói/végrehajtási jutalékot is tartalmazó csoportos letiltások esetében e funkció a behajtói/végrehajtási jutalékok és az azokat megalapozó letiltás jogcímek megfelelő sorrendezését is kezeli!