Távmunka költségtérítés kezelése

Posted By Kádár György On 2021. május 19. szerda @ 13:34 In Számfejtés | Comments Disabled

Programunkban a távmunka költségtérítésének kezelése 2020.évben módosításra került az alábbiak szerint:

A Törzskarbantartás/Közös törzsek/Foglalkozási viszonyok pontban a Távmunkavégzés jelölőnégyzetet megszüntettük.

A Törzskarbantartás/Közös törzsek/Jövedelem jogcímek pontban továbbiakban alapértelmezetten két új jövedelem jogcímet biztosítunk:

- Távmunka ktg.térítése (adóköteles) és

- Távmunka ktg.térítése (adómentes) megnevezéssel.

A két új jövedelem jogcím beállításra került a 08 bevalláson, a kilépő adatlapon, az M30 igazoláson, valamint a negyedéves és az éves munkaügyi jelentésen.

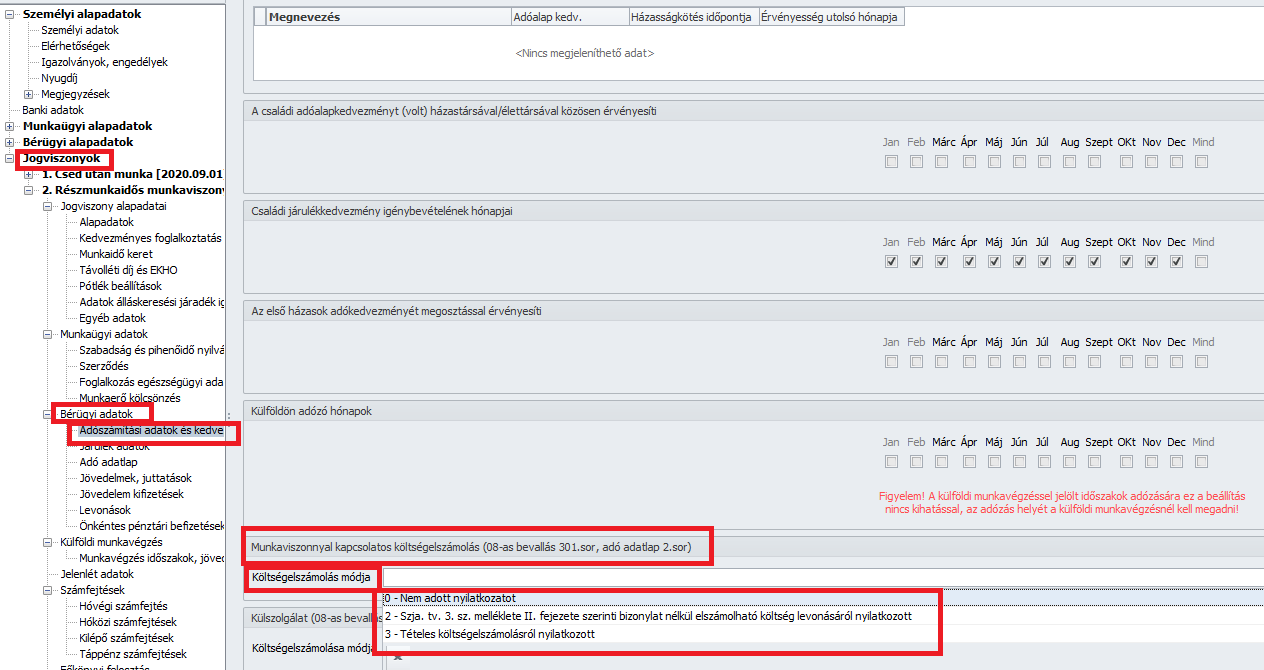

A távmunka költségtérítésének elszámolására e két jövedelem jogcímet javasoljuk használni, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban a Munkaviszonnyal kapcsolatos költségelszámolás szekcióban a megfelelő költségelszámolási mód kiválasztása mellett.

Általános tájékoztató:

távmunkavégzésnél felmerülő elszámolható költségek igazolás alapján az alábbiak lehetnek:

- A távmunkavégzéshez, valamint a kapcsolattartáshoz szükséges nem anyagi jószág, számítógép, számítástechnikai eszköz megszerzésére fordított, 200 ezer forintot meg nem haladó kiadás,

- a távmunkavégzéshez, valamint a kapcsolattartáshoz szükséges nem anyagi jószág, számítógép, számítástechnikai eszköz megszerzésére fordított, 200 ezer forintot meghaladó kiadás esetében 33 százalékos leírási kulcs alkalmazásával értékcsökkenési leírás címén megállapított összeg;

- az internethasználat díja (ideértve különösen az egyszeri, a havi, a forgalmi díjat), a munkáltató székhelyétől, telephelyétől elkülönült munkavégzési hely bérleti díja, a fűtés, a világítás és a technológiai energia díja azzal, hogy ha a lakás és a munkavégzési hely műszakilag nem elkülönített, akkor e kiadás(oka)t a távmunkavégzéssel arányosan, az adott költségre jellemző mértékegységek (munkaidő, m2, m3 stb.) alapulvételével lehet figyelembe venni.

Jogszabályi háttér: 1995.évi CXVII. törvény 3.számú melléklet 24.pont

(Lásd: https://net.jogtar.hu/jogszabaly?docid=99500117.tv )

|

Hasznos volt az információ?

|

|

|

|

Article printed from Kulcs-Bér Tudásbázis: https://tudasbazis.kulcs-soft.hu/ber-program

URL to article: https://tudasbazis.kulcs-soft.hu/ber-program/19775/tavmunka-koltsegterites-kezelese

Click here to print.