Kulcs-Bér Verziótájékoztató – 2020. július (v2536)

Megjelenési dátum: 2020.július 7.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

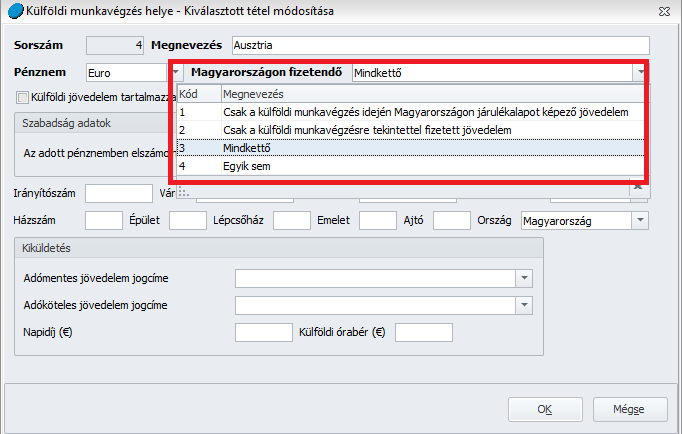

![]()

Törvénykövetés

Megjelenési dátum: 2020.július 7.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

A Kulcs-Bér programban biztosítjuk a tárgyidőszaktól eltérő időszaki biztosítási jogviszony alapján önálló tevékenységből származó, valamint tiszteletdíj jövedelmek automatikus felgyűjtését a 08 bevallásra. A fejlesztés érdekében a Törzskarbantartások/Közös törzsek/Jövedelem jogcímek csoport beállításai egy „bevallási időszaktól eltérhet” megnevezésű új jelölőnégyzettel egészült ki. Jelen verziófrissítést követően ez az új jelölőnégyzet az „önálló tevékenységű” és „szerzői jogdíj” adózás módú jövedelmek, valamint az alapértelmezetten biztosított tiszteletdíjak esetében bejelölt állapotban jelenik meg.

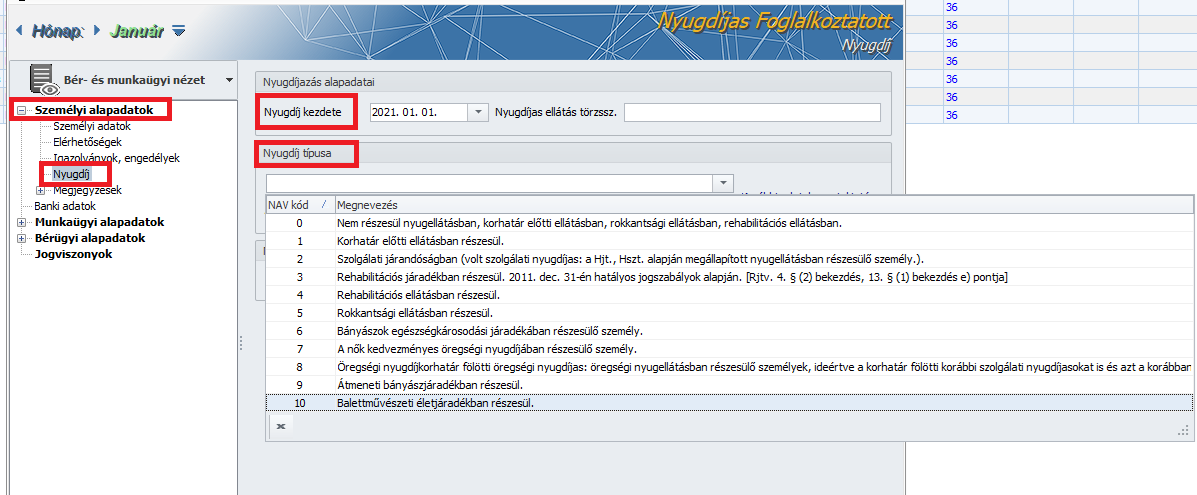

Megjelenési dátum: 2021. január 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Álláskeresési járadék igazolólap aktualizálása

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

![]()

![]()

Álláskeresési járadék igazolólap aktualizálása

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Bár az „Igazolólap az álláskeresési járadék és az álláskeresési segély megállapításához” nyomtatvány adattartalmát előíró 34/2009. (XII.30.) NGM rendelet szövege 2019.III.29. óta nem változott, a NFSZ oldalán a nyomtatvány minta szövegét kiegészítették az alábbiak szerint:

A Munkaadó adatai I. számozást kapott:

I. Munkaadó adatai:

A Munkavállaló adatai II. számozást kapott:

II. Munkavállaló adatai:

A 12. pont feletti szövegrész III. számozást kapott és a követkző szövegre módosult:

III. A munkaviszonyra, a megbízási jogviszonyra vonatkozó adatok*:

A 13-14-15.pontok szövege kiegészült a megbízási jogviszony szövegrészekkel:

13. Munkaviszony, megbízási jogviszony kezdete:

14. Munkaviszony, megbízási jogviszony vége:

15. A munkaviszony, a megbízási jogviszony megszűnésének időpontját megelőző négy naptári negyedév kezdő napja (az időszak kezdete):**

A 16. pont szövege kiegészítésre került az alábbiak szerint:

16. A munkaviszony, a megbízási jogviszony megszűnésének, a mezőgazdasági igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy naptári negyedévben elért társadalombiztosítási járulékalap összege, illetve a 2020. 06. 30-ig elért jövedelmek tekintetében a munkaerő-piaci járulékalap összege (Ft):**

A 17. pont szövege kiegészítésre került az alábbiak szerint:

17. A munkaviszony, a megbízási jogviszony, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység megszűnésének, illetve az igazolvány visszavonásának időpontját megelőző négy naptári negyedév kezdő napjától számított négy teljes naptári negyedévben elért azon hónapoknak száma, amelyekben volt járulékalap (az érintett hónapok száma):**

A 21. pont szövege kiegészítésre került az alábbiak szerint:

21. Jelen Igazolólapon munkaviszonyként felsorolt jogviszonyok, megbízási jogviszony megszűnésekor (megszüntetésekor), valamint mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység, vagy egyéni vállalkozói tevékenység esetén az igazolvány visszavonásakor irányadó, szerződésben megállapított alapbér/illetmény/megbízási díj/bevétel/díjazás összege (Ft.) :**

Kitöltési útmutató

az álláskeresési járadék és az álláskeresési segély megállapításához szükséges igazolólaphoz

Magyarázat az egyes pontokhoz:

III. Az igazolólap tekintetében munkaviszonynak minősül: közalkalmazotti, közszolgálati, kormányzati szolgálati jogviszony, állami szolgálati jogviszony, bírósági és igazságügyi, valamint ügyészségi szolgálati viszony, a közfoglalkoztatási jogviszony, a biztosított bedolgozói – és az 1994. június 1-jét megelőzően létesített – ezzel egy tekintet alá eső bedolgozói jogviszony, a nevelőszülői foglalkoztatási jogviszony, a szövetkezeti tag munkaviszony jellegű munkavégzésre irányuló jogviszonya – ide nem értve az iskolai szövetkezet nappali tagozatos tanuló, hallgató tagját -, a Magyar Honvédség, rendvédelmi szervek és nemzetbiztonsági szolgálatok hivatásos és szerződéses állományú tagjának szolgálati viszonya, az egyéni, illetőleg társas vállalkozói tevékenység, a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység.

12. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

13. pont: Nevelőszülői foglalkoztatási jogviszony esetén a jogviszony kezdete a nevelőszülői foglalkoztatási jogviszony kezdete. Amennyiben a hivatásos nevelőszülői jogviszony a törvény erejénél fogva [a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény 163. § (1) bekezdés] alakult át nevelőszülői foglalkoztatási jogviszonnyá, úgy a jogviszony kezdetén a hivatásos nevelőszülői jogviszony kezdetét kell érteni.

14. pont: Nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a jogviszony befejező időpontjaként az álláskeresési járadék iránti kérelem benyújtását megelőző hónap utolsó napját kell érteni. A kérelem benyújtásának időpontját a nevelőszülő a kérelem másolatával igazolja. Az igazolólap további pontjainak vonatkozásában nevelőszülői foglalkoztatási jogviszony fennállása alatt kiadott igazolólap esetén a nevelőszülői foglalkoztatási jogviszony megszűnésének időpontján az e pontban feltüntetett időpontot kell érteni.

15. pont: A munkaviszony megszűnésének időpontját megelőző négy teljes naptári negyedév kezdő napjának meghatározása során az aktuális naptári negyedév (az a naptári negyedév, melynek időtartamára a munkaviszony megszűnésének időpontja esik) nem tartozik bele a megelőző négy teljes naptári negyedévbe, ideértve azt az esetet is, amikor a munkaviszony a naptári negyedév utolsó napján szűnik meg.

16. pont: A vizsgált időszak 15. pontban meghatározott kezdetétől számított négy teljes naptári negyedévben elért társadalombiztosítási járulékalap összegének alapulvételével kell kiszámítani. A 2020. 06. 30-ig elért jövedelmek tekintetében a fent meghatározott időszak kezdetétől számított négy teljes naptári negyedévben elért munkaerő-piaci járulékalap összegének alapulvételével kell kiszámítani.

Ha az álláskereső nem az egész hónapra vonatkozóan rendelkezik járulékalappal, a hónapot az összeg kiszámítása során töredékhónapként kell figyelembe venni.

Ha a megelőző négy naptári negyedévben az álláskeresőnek egyáltalán nincs járulékalapja, akkor az álláskeresési járadék megállapításának alapja a jogosultság kezdő napján hatályos kötelező legkisebb munkabér 130 százaléka.

17. pont: Az érintett hónapok számát a következőképpen kell meghatározni:

a) teljes hónap: olyan hónap, amelyben az álláskeresőnek a teljes hónapra vonatkozóan volt járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya a hónap első napjától a hónap utolsó napjáig fennállt, és amely alatt a munkavállalónak járulékfizetés alól mentes időszaka nem volt;

b) töredékhónap: olyan hónap, amelyben a álláskeresőnek nem volt a teljes hónapra vonatkozóan járulékalapot képező jövedelme, azaz amelyben az álláskereső munkaviszonya nem állt fenn a hónap első napjától a hónap utolsó napjáig, illetve amely alatt a munkavállalónak járulékfizetés alól mentes időszaka volt.

Az érintett hónapok számának meghatározásakor a teljes hónapot 1 hónapszámmal kell figyelembe venni.

A töredékhónapok esetében a hónapszám számítási módja: az aktuális hónapon belül azoknak a naptári napoknak a számát, amelyekre vonatkozóan az álláskeresőnek volt járulékalapja, el kell osztani az aktuális hónap naptári napjainak számával. A töredékhónaphoz tartozó hónapszám az így kapott törtszám – a kerekítés általános szabályai szerint – két tizedesre kerekített értéke.

Az igazolólap 17. pontjához a vizsgált időszakba tartozó hónapok fenti módon kiszámolt egész és törthónapok hónapszámainak összegét kell írni.

18. pont: E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

19. pont: E pontban a munkaviszony alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság teljes időtartamát – beleértve az első 30 napot is – kell feltüntetni. A munkaviszony ideje alatt igénybe vett 30 napot meghaladó mértékű fizetés nélküli szabadság időtartamában nem kell feltüntetni az alábbi jogcímen igénybe vett fizetés nélküli szabadságokat:

a) háromévesnél – ha az álláskereső a gyermek gondozása céljából gyermekgondozást segítő ellátásban részesül, tizennégy évesnél – fiatalabb gyermek gondozása, vagy tizenkét évesnél fiatalabb beteg gyermek otthoni ápolása,

b) hozzátartozó ápolása,

c) önkéntes tartalékos katonai tényleges szolgálatteljesítés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

20. pont: Az adott jogviszony foglalkoztatási feltételeit meghatározó törvény szerinti megszűnési mód feltüntetése szükséges, így például: felmondás, azonnali hatályú felmondás, lemondás, közös megegyezés, felmentés.

E pontot a megbízási jogviszony, az egyéni, illetőleg társas vállalkozói tevékenység, valamint a mezőgazdasági őstermelői igazolvánnyal folytatott tevékenység esetén nem szükséges kitölteni.

21. pont: Az e pontban közölt adatok a 883/2004/EK rendelet 62. cikke és a 987/2009/EK rendelet 54. cikk (2) bekezdésének végrehajtása érdekében szükségesek.

![]()

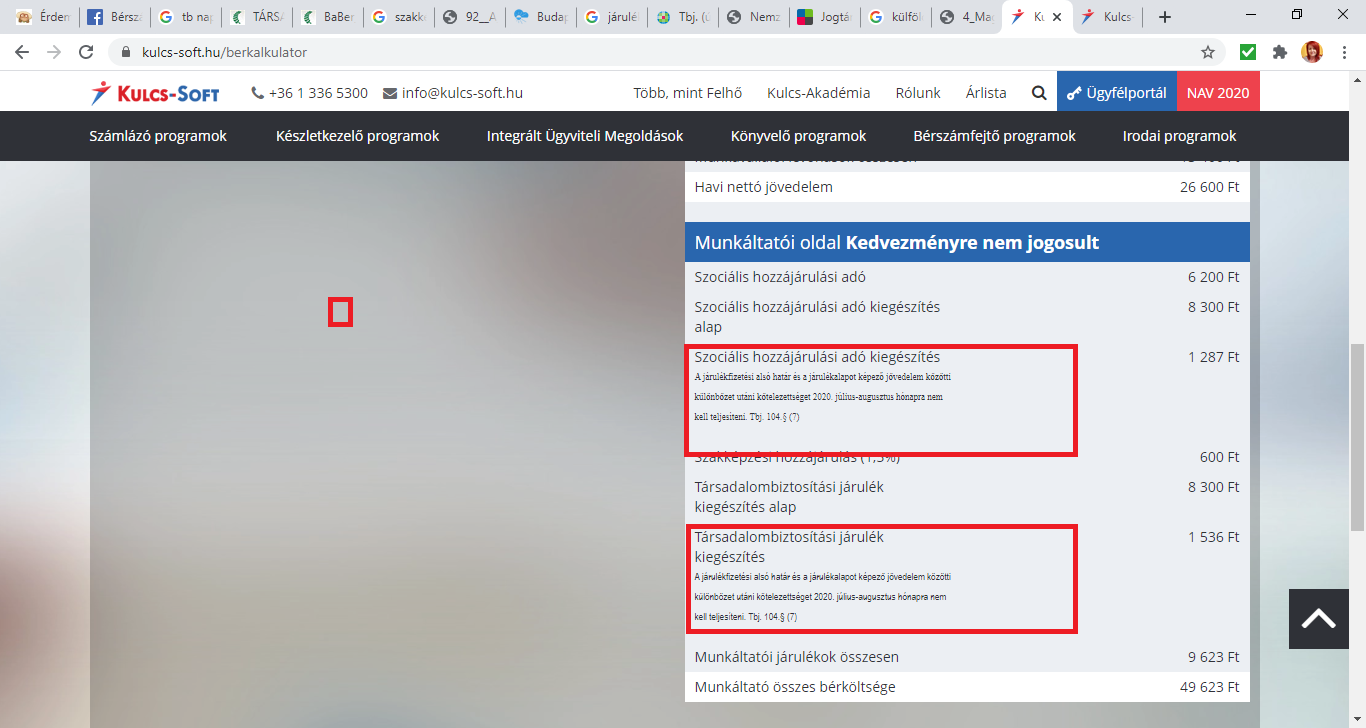

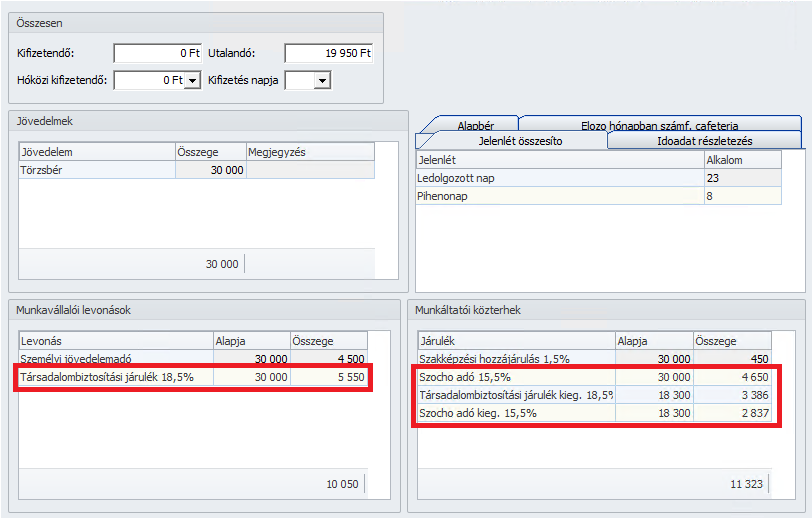

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a szakképzési hozzájárulás alap, akkor azt a minimálbér 30%-áig (alsóhatárig) a munkáltatónak meg kell fizetnie

Kulcs-Bér light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Ha munkaviszonyban a számfejtésben a minimálbér 30%-át nem éri el a TB járulékalap, akkor azt a minimálbér 30%-áig (alsó határig) a munkáltatónak meg kell fizetnie. Ezzel együtt a SZOCHO-t is ki kell egészíteni a TB alsóhatárig, és mivel 2021.01.01-től a szakképzési hozzájárulás alapja a szakképzési hozzájárulásra kötelezettet terhelő szociális hozzájárulási adó alapja, ezért a szakképzési hozzájárulást is ki kell egészíteni a TB alsóhatárig. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során.

![]()

Béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítése a Munkaadói forma legördülőben kiválasztottak szerint

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A béren kívüli juttatás és egyes meghatározott juttatás eredményezte szakképzési hozzájárulás fizetési kötelezettség szűkítésre került annak alapján, hogy a Beállítások/Cégadatok/Alapadatok pont Munkaadói forma legördülő listájában milyen cégforma került kiválasztásra. Azon cégek, amelyeket nem terhel szakképzési hozzájárulás fizetési kötelezettség, a béren kívüli juttatás és egyes meghatározott juttatás után sem kell, hogy megfizessék azt. Jelen verziónkban a leírtak szerint biztosítjuk a szakképzési hozzájárulás kötelezettségek megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben a Munkaadói forma a 2019.évi LXXX. törvény 105.§ (2) bekezdésben felsoroltak közé tartozik, és már sor került január hónapban béren kívüli, vagy egyes meghatározott juttatás számfejtésére, kérjük, ismételjék meg az ilyen számfejtést.

Jogszabályi háttér:

2019.évi LXXX. törvény 105.§ (2) bek.

![]()

Megváltozott munkaképességűek foglalkoztatási kedvezmény alsó határra való kiegészítés esetén

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Amennyiben a szakképzési hozzájárulás kapcsán alsó határ kiegészítésre kerül sor, akkor a megváltozott munkaképességűek kedvezménye az alsóhatár összegéig érvényesíthető. Jelen verziónkban a leírtak szerint biztosítjuk a megváltozott munkaképességűek foglalkoztatási kedvezményének megjelenítését a hóvégi/kilépő számfejtések során. Amennyiben már sor került január hónapban TB járulékfizetési alsóhatárt el nem érő munkavállalói és munkáltatói kötelezettségalap számfejtésére, kérjük, ismételjék meg a számfejtést.

Jogszabályi háttér: 2018. évi LII. törvény 13. §.

![]()

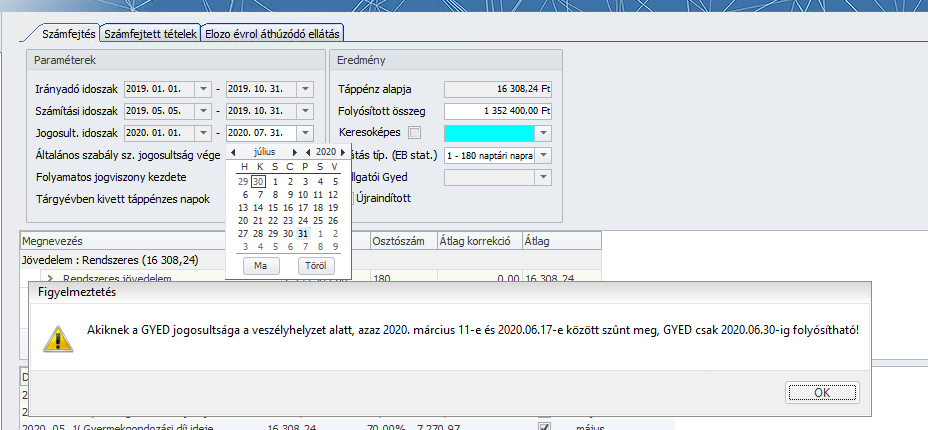

Az EB pénzellátások ellátási alapjának meghatározása külföldön adózó jövedelmek utáni társadalombiztosítási járulékalap alapján

Kulcs-Bér Európa verzióban elérhető funkció

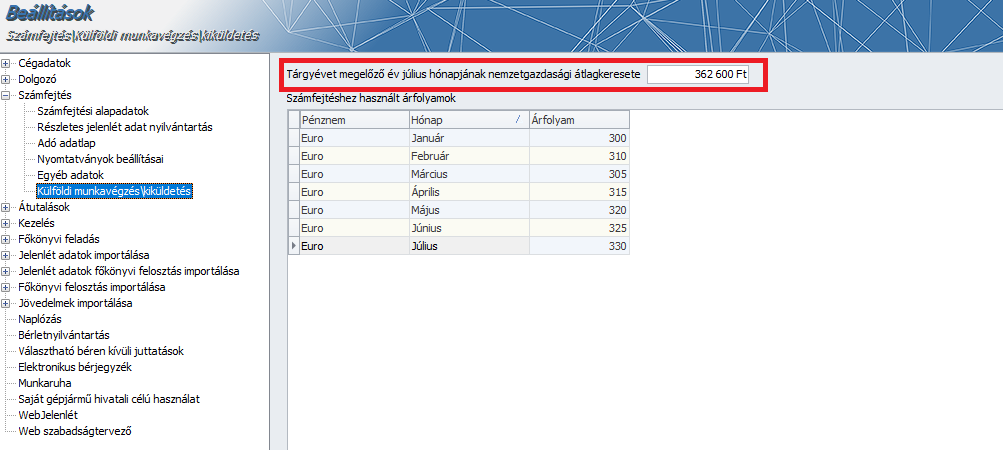

A Tbj. 27. § b) esetében kérdéses volt, hogy ha 2020. június 30-át követően a TB járulékalap a tárgyévet megelőző év július hónapjára a Központi Statisztikai Hivatal által a teljes munkaidőben alkalmazásban állók tekintetében közzétett nemzetgazdasági szintű bruttó átlagkereset alapján került megállapításra, nem pedig a számfejtett jövedelem alapján, akkor mi vehető figyelembe EB pénzellátási alapként. A PM által rendelkezésünkre bocsátott szakmai vélemény alapján Ilyen esetben ellátási alapként azt a TB járulékalapot kell figyelembe venni, ami a 08 bevalláson lejelentésre került, azaz a KSH átlagkeresetet. Jelen verziónkban már a szakmai vélemény szerinti gyűjtést biztosítjuk.

Fontos! Amennyiben Ön olyan munkavállaló részére számolt el betegségi-anyasági pénzellátást, aki részére az ellátás számítási időszaka 2020.június 30-a utáni időszakot (is) tartalmaz, és a munkavállaló részére 2020. június hónapot követően – a számítási időszak során – külföldön adózó jövedelmeket is számfejtett, ellenőrizze az elszámolt EB pénzellátás alapját, és szükség esetén korrigálja azt.

![]()

Hibás volt a keresőképtelenségi kezdő dátum az Egyszerűsített határozat (táppénz) nyomtatványon

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Olyan esetekben, amikor egy korábbi, nem előzmény (lezárt) betegszabadság eset a hónap végéig volt rögzítve, hibásan került a későbbi újabb táppénzes eset kezdő dátumának meghatározása az Egyszerűsített határozat (táppénz) nyomtatványon. A hibát javítottuk. Amennyiben Önöknél előfordult ilyen eset, kérjük, gyűjtsék újra a Egyszerűsített határozat (táppénz) nyomtatványt.

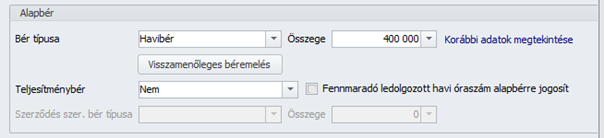

Megbízási díj esetén a dolgozó foglalkozási viszonya megbízási jogviszony, jövedelme pedig megbízási díj. A 2012.évi programban a következő megbízási díjak (illetve az ezekhez kapcsolódó foglalkozási viszonyok) szerepelnek:

![]()

A 1108 bevallás kitöltése során év eleje óta problémát okoz, hogy 41. alkalmazás minősége kódú foglalkoztatottak esetében a 1108-09 lap 548. (Megjegyzés) sorára hibaüzenetet küld ellenőrzéskor az ABEV.

Tájékoztatjuk Tisztelt Felhasználóinkat, hogy a hibaüzenet kapcsán az APEH a következő szakmai véleményt juttatta el részünkre:

![]()

Az adózás módosításának 2011-es évtől nincs jelentősége, mivel egy kulcsos az SZJA. 2011-től az SZJA törvény hatálya alá tartozó összevonandó adóalapba tartozó összes jövedelem vonatkozásában az SZJA mérték az adóalap 16%.

2010-ben illetve korábbi években lehetőség van beállítani az adózást.

Megjelenési dátum: 2024. március 27.

Felhős Ügyfeleink számára a verzió 2024. március 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

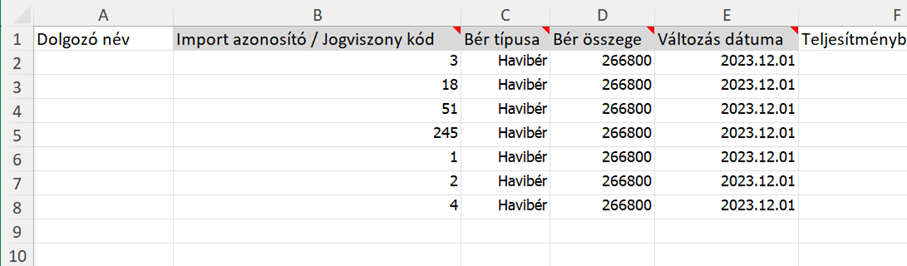

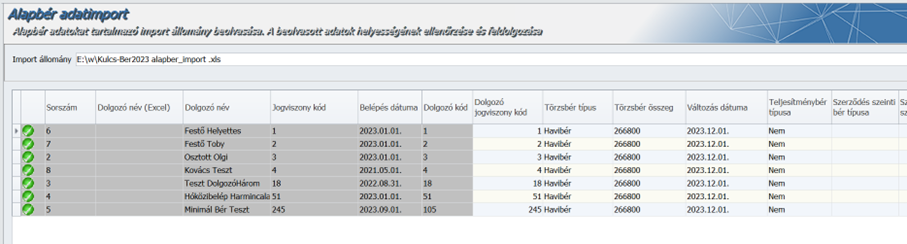

A fentieknek megfelelően módosításra került a Bér-ExcelImporter állomány készítése (Standard vagy magasabb verziókban elérhető funkció) is.

Az új mezőt az állományban szereplő munkavállalók személyi adataiba is be lehet importálni pótlólag:

A segédprogram aktuális leírása itt található.

CIB deviza átutalás (.CSV) utalási fájlban a teljesítési idő mező értékének beállítása

Prémium verzióban és Idegen nyelvi modul használata esetén elérhető funkció

„CIB deviza átutalás (.CSV)” utalási formátum esetén az utalási fájl készítése előtt az alábbiak szerint be lehet állítani az utalás teljesítésének értéknapját:

Az alapértelmezett értek: T+0.

Megváltozott gyűjtési feltételek biztosítása a 24T1041 jelentésen megbízási jogviszonyok esetében

1.

Jelen verziónktól kezdődően biztosítjuk programunkban a NAV által közzétett 2.0 verziószámú 24T1041 jelentés gyűjtési szempontjainak megfelelő új gyűjtési logikát a 1202,1203,1204 bizt.jogv.kódok esetében.

A bizt.jogv.kezdete és vége

- a foglalkozási viszony historikus adatainak kezdő és záró dátuma alapján, valamint

- a jogviszony vége dátum alapján kerül meghatározásra.

-

Korábban a bizt.kezdetre készült egy U típusú jelentés, üres bizt.jogv.vége dátummal, és a bizt. végére készült egy V típusú jelentés (kivéve az egy napos jogviszonyt, mely esetében csak egy U típusú jelentés készült kezdete és vége dátummal).

A változás keresési időszaknak (változás jelentési intervallum) tartalmaznia kellett a bizt.kezdetének/végének a a dátumát.

V típusú jelentés sor általában akkor készült, ha a Beállítások/Számfejtés/Egyéb adatok képernyő „Megbízási díj kezelés” részében a „Megbízási díj összege alapján biztosítási kötelezettség automatikus elbírálása” jelölőnégyzet bekapcsolt állapotú volt, mert ebben az esetben Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során a foglalkozási viszony historikus adatainak a végén minden jogviszonyos hónapban létrejött a tárgyhónapot követő hónapra egy bizt.köt.alá nem tartozó sor, ami az előző biztosítási időszakot zárta és ennek záró dátumára készült a V típusú sor.

A Bizt. vége helyesbítése úgy történt, hogy a korábban leadott V típusú sor került helyesbítésre, ezért a változás keresés időszakának a korábban leadott bizt.vége és az új bizt.vége dátumot is tartalmaznia kellett!

Ezentúl az új gyűjtési logika szerint

A jogviszony első tárgyévi hóvégi számfejtett hónapjában – abban az esetben, ha a jogviszonyban kiválasztott aktuális foglalkozási viszony típusa Megbízás bizt.köt. alá tartozó – készül egy U típusú sor, ami tartalmazza a biztosítási idő kezdetét és végét is.

Biztosítási időszakkal kapcsolatosan V típusú sor többé nem készül abban az esetben, ha az U típusú előzmény jelen verzión került gyűjtésre.

Biztosítás végének az utolsó számfejtett napot tekintjük.

A lejelentett U típusú jelentést követően a tárgyhónapon túl továbbra is fennálló hóvégi számfejtett időszak(ok)ra a továbbiakban a bizt.jogv. végét módosító H típusú jelentés készül abban az esetben, ha az U típusú jelentés jelen verzióval készül.

- Ha a lejelentett U típusú jelentés régebbi verziónk valamelyikével készült el, és a biztosítás a tárgyhónapon túl továbbra is fennáll, ebben az esetben a programban készült U típusú jelentés soron a Bizt. Jog. vége mezőbe nem került gyűjtésre adat. Amennyiben Önök ilyen esetben az ÁNYK-ban kitöltötték a bizt.jogv.vége dátumot, és beküldték a jelentést a 24T1041 2.0 vagy azt követő verzióján, ebben az esetben kérjük, hogy a programban gyűjtött ezen U típusú soron az ÁNYK-ban kézzel rögzített bizt.jogv. vége dátumot rögzítsék be a program által gyűjtött jelentésen is a Bizt. Jogv. vége mezőbe annak érdekében, hogy a későbbi gyűjtések során a továbbiakban is fennálló biztosítási időszakokra gyűjtésre kerüljön a bizt.jogv. végét módosító H típusú jelentés.

- Ha a lejelentett U típusú jelentés régebbi verziónk valamelyikével készült el, és a biztosítás a tárgyhónapon túl továbbra is fennáll, ebben az esetben a programban készült U típusú jelentés soron a Bizt. Jog. vége mezőbe nem került gyűjtésre adat. Amennyiben Önök ilyen esetben az ÁNYK-ban nem töltötték ki a bizt.jogv.vége dátumot, mivel a jelentést a 24T1041 1.0 verzióján jelentették – amelyen ekkor még nem kellett a bizt.jogv. vége dátumot kitölteni U típusú jelentés esetében -, ebben az esetben kérjük, hogy ezen programban gyűjtött U típusú sor gyűjtésén ne módosítsanak. Ebben az esetben ezen megbízási jogviszonnyal kapcsolatosan a biztosítás megszűnésekor V típusú jelentést fog gyűjteni a program a bizt. megszűnésének dátumáról.

Lényeges változás, az 1202,1203,1204 bizt.jogv.kódú foglalkozási viszonyok esetében, hogy az ezekkel kapcsolatos jelentések kizárólag olyan hónapokban kerülnek gyűjtésre a T1041 jelentésre, amely hónapban a jogviszony alapadatoknál az aktuális foglalkozási viszony Megbízás bizt.köt.alá tartozó, és amely hónapban a jogviszonyban már elkészült a hóvégi számfejtés.

Csak olyan hóvégi számfejtés számít az utolsó számfejtett nap meghatározásakor, amely tartalmaz TB járulékalapot, kivéve, ha az egész hónap EB ellátásra jelölt, és ezért nem tartalmaz a hóvégi számfejtés TB járulékalapot. Ha ezek a feltételek nem teljesülnek, tehát a hóvégi számfejtés nullás, akkor az ilyen nullás számfejtéseket figyelmen kívül hagyjuk az utolsó számfejtett nap meghatározása során – tehát például, ha a teljes hónap ledolgozottra jelölt, ám nem nem kerül számfejtésre nullánál nagyobb értékű megbízási díj, akkor erre a hónapra erről a megbízási jogviszonyról nem kerül gyűjtésre jelentés sor -.

2.

Változás keresésének időszaka a 24T1041 jelentésen

A változás keresési időszaknak ezentúl elég tartalmaznia az utolsó számfejtett napot, és már nem kell tartalmaznia a biztosítás kezdetét, vagy a korábban leadott és időközben megváltozott biztosítás vége dátumot, mert a keresési időszak a háttérben egy jogviszonyra vonatkozóan automatikusan kitolódik a biztosítási időszak kezdetéig. Például, ha a bizt.köt. alá tartozó megbízási jogviszonyban tegyük fel, 2024.04.hóban végig fennáll a bizt. jogviszony és készült hóvégi számfejtés, akkor olyan esetben is gyűjtésre kerül ezen jogviszonyról a jelentés sor, ha a változás keresési időszak 2024.04.30-2024.04.30.

3.

Új szerkesztési lehetőség a 24T1041 jelentés Adatgyűjtés képernyőjén

Mint arra fentebb is kitértünk már, lezárt jelentésben engedjük szerkeszteni a bizt. jogv. vége adatot az U sorokon, 1202,1203 és 1204 bizt.jogv.kód esetén.

Oka: Amennyiben egy jogviszonyra korábbi verzióban készült már U jelentés, vagy akár U és V (esetleg H) jelentés, akkor arra a jogviszonyra vonatkozóan továbbra is a régi logika alapján működik a gyűjtés. Tehát a biztosítás végét egy V sorral, vagy a biztosítás végének változása esetén a korábbi V sornak a helyesbítésével készítjük.

Ha az ÁNYK szigorítás előtt le lettek jelentve az ilyen módon készült biztosítási időszakok, akkor nincs teendő, a biztosítás végére továbbra is V sort kell jelenteni.

De ha az ÁNYK már nem fogadta el a programban ilyen módon gyűjtött adatokat és az ÁNYK-ban azokat korrigálva mégis lejelentésre kerültek a biztosítási időszakok, akkor a programban gyűjtött adatokat ugyanúgy korrigálni kell, ahogy az ÁNYK-ban is megtörtént. Akár csak egy U, vagy akár egy U és V került gyűjtésre, mindkét esetben elegendő, ha az U soron kitöltjük a biztosítás vége dátumot. Ezt csak azoknál a jogviszonyoknál kell megtennie a felhasználónak, melyekre a lejelentett biztosítás végét követően a későbbiekben biztosítást eredményező kifizetés történik majd.

4.

Figyelmeztető üzenet

Új validáció került bevezetésre. Lejelentés gyűjtésekor, ha a gyűjtött adatokban van olyan 1202, 1203 és/vagy 1204 bizt.jogv. kódú U típusú sor, amelynek

- a kezdő és záró dátuma közé esik a program használatba vételének első napja (alapból jan.1),

- és még nem készült korábban a gyűjtött bizt. kezdetével U jelentés

- és a gyűjtött bizt kezdete a jogviszonyhoz tartozó első biztosítási időszak kezdete

akkor figyelmeztetjük a felhasználót, hogy amennyiben a gyűjtött bizt időszak részben már jelentésre került, akkor a foglalkozási viszony historikus adatait módosítani kell a gyűjtés előtt. Ez azért szükséges, mert a programban a tárgyévet megelőzően nincs olyan információ, hogy mikor történt az utolsó kifizetés, ami biztosítási idő lejelentését tette szükségessé. Ez főként akkor lehet fontos, ha most kezdi el használni az ügyfél a Kulcs-Bért.

Például a bizt.köt. alá tartozó megbízási jogviszony 2023.10.01-én kezdődött. 2024.01.31.-én történik kifizetés. 01 hóra gyűjtve a program gyűjt egy U típusú sort, ami 2023.10.01.-2024.01.31. bizt időszakra szól. Viszont ha előző évben programon kívül a dolgozó már le lett jelentve biztosítottként pl. 2023.12.31.-ig, akkor aktuálisan már csak 2024.01.01-2024.01.31. időszakot kell jelenteni. Ekkor a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok képernyő Foglalkozási viszony során a historikus fogl.viszony adatokban az első sor végénél 2023.12.31.-nek kell szerepelnie (új historikus sort kell rögzíteni 2024.01.01 kezdettel). Ha viszont nyitottként volt korábban a dolgozó lejelentve, akkor aktuálisan egy változást kellene gyűjteni, ezért a jelenlegi gyűjtésben ki kell törölni a vége dátumot (ezt nem kell átadni ány-nak), majd egy másik gyűjtés kell, amiben benne van a 2024.01.31., így ebben készül majd a biztosítás végére egy V sor.

Fontos!

Amennyiben az Önök adatbázisában a Beállítások/Számfejtés/Egyéb adatok képernyő „Megbízási díj kezelés” részében a „Megbízási díj összege alapján biztosítási kötelezettség automatikus elbírálása” jelölőnégyzet bekapcsolatlan állapotú, úgy fokozottan figyeljenek arra, hogy az egy naptári hónapon túl fennálló folyamatos megbízási szerződések (megbízási keretszerződések esetében azon hónapok esetében, amelyekben a megbízási jogviszonyból származó jövedelem nem keletkeztet biztosítást, rögzítsék be a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai/Alapadatok képernyő Foglalkozási viszony során a historikus fogl.viszony adatokban ezen naptári hónap kezdő dátumával a Megbízási jogviszony bizt.köt.alá nem tartozó foglalkozási viszonyt!

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban már elkészíthető a 24KIVA előleg bevallás.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A frissítés letöltésével elérhetővé válik programunkban a Negyedéves munkaügyi jelentés.

Állományi lista adattartalmi változása bizonyos esetekben

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban több ügyfelünk is jelezte, hogy megváltozott az Állományi lista adattartama, pl. Egyéb besorolás, FEOR megnevezés és FEOR kód adatok hiányoztak, valamint oszlop megnevezések megváltoztak. A hibát jelen verziónkban javítottuk.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban amennyiben összefűzött kilépő nyomtatványok kerültek gyűjtésre, és mentésre PDF fájlban, akkor az adó adatlap bizonyos esetekben hibás karakter megjelenítéseket tartalmazott. Amennyiben csak adó adatlapok kerültek gyűjtésre, és mentésre PDF fájlban, akkor a hiba nem volt tapasztalható. A hibát jelen verziónkban javítottuk.

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban az Állományi lista képernyőjén a Lista legördülőből a Teljes lista gyűjtésére kattintva Access violation hibaüzenet jelent meg. A hibát jelen verziónkban javítottuk.

Nyugdíjas ekho-s megbízási jogviszony esetében 2408M-08 lap 541. sorának töltése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban nyugdíjas ekho-s megbízási jogviszony esetében kitöltésre került a 2408M-08 lap 541. sora, amire nincs szükség. A hibás gyűjtés jelen verziónkban már nem tapasztalható.

Megjelenési dátum: 2024. április 10..

Felhős Ügyfeleink számára a verzió 2024. április 11-én lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

24T1041 - 1131 Szakképzési munkaszerződés kóddal bővült a biztosítási jogviszonykódok köre

A Törzskarbantartások/Közös törzsek/Foglalkozási viszonyok törzscsoportban a Biztosítási jogviszonykódok köre (OEP jogviszony) kiegészítésre került a 1131 Szakképzési munkaszerződés kóddal.

Az alapértelmezett szakképzési munkaszerződések esetében két új foglalkozási viszonyt biztosítunk a Foglalkozási viszony törzsben, amelyek a következők:

- Szakk.m.szerz.napp.t.t./i.feln.képz.2023.07.01-től

- Szakképz. munkaszerz. felnőttképz. 2023.07.01-tőlezek beállítása a jelenlegi két alapértelmezetten biztosított szakképzési munkaszerződés foglalkozási viszony beállításaival azonos, kivéve az OEP jogviszony kódot, amely a két új foglalkozási viszony esetében 1131 kód (Szakképzési munkaszerződés).

Az új foglalkozási viszonyok a KSH statisztikákon paraméterezésre kerültek.

A)

Automatikus kezelés biztosítása 2023.12.31-ét követően létesült szakképzési munkaviszonyok esetében

Jelen verziófrissítés futtatását követően az eddig biztosított 120. NYENYI kódú szakképzési munkaszerződés foglalkozási jogviszonyokat tartalmazó, 2023.12.31-ét követően létesült szakképzési munkaviszonyok esetében a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyőn az eredetileg 1101 OEP kódú foglalkozási viszony a frissítéssel lecserélésre kerül az új, 1131 OEP kódú foglalkozási viszonyra.

A fenti esetben a jelenleg biztosított 120. NYENYI kódú szakképzési munkaszerz.foglalkozási jogviszonyokat tartalmazó, 2023.12.31-ét követően létesült jogviszonyok esetében az eredetileg 1101 OEP kódú „U” típusú jelentésekről biztosítjuk a Kulcs-Bér programban a T1041 gyűjtése során a „T” típusú jelentés gyűjtését, és a 1131 OEP kóddal az „U” típusú jelentés gyűjtését.

Fontos!

B)

Milyen beállításokat kell megtenni a Kulcs-Bér programban, amennyiben Önök 2023.12.31-ét követően létesült szakképzési munkaviszonyok esetében is alkalmazni kívánják az 1131. biztosítási jogviszonykódot?

Ha a foglalkoztató a 1131-es jogviszonykódot 2023. július 1-jétől kívánja alkalmazni, és a szakképzési munkaszerződés 2023.július 1-2023.december 31. között keletkezett, akkor a felhasználónak kézzel kell módosítania a jogviszony alapadatoknál a 120 NYENYI kódú és 1101. OEP kódú foglalkozási viszonyt az új 120. NYENYI kódú és 1131 OEP kódú foglalkozási viszonyra a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

Ebben az esetben a jelenleg biztosított 120. NYENYI kódú szakképzési munkaszerz.foglalkozási jogviszonyokat tartalmazó, 2023.06..30-át követően létesült jogviszonyok esetében az eredetileg 1101 OEP kódú „U” típusú jelentésekről biztosítjuk a Kulcs-Bér programban a T1041 gyűjtése során a „T” típusú jelentés gyűjtését, és a 1131 OEP kóddal az „U” típusú jelentés gyűjtését.

C)

Milyen beállításokat kell megtenni a Kulcs-Bér programban, amennyiben Önök a 2023.07.01-e előtt létesült szakképzési munkaviszonyok esetében is alkalmazni kívánják az 1131. biztosítási jogviszonykódot?

Ha a foglalkoztató a 1131-es jogviszonykódot 2023. július 1-jétől kívánja alkalmazni, de a szakképzési munkaszerződést korábban kötötték, akkor a felhasználónak kézzel kell berögzítenie 2023. július 1-i kezdettel az új 120. NYENYI kódú és 1131 OEP kódú foglalkozási viszonyt a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

Abban az esetben, ha a foglalkoztató a 1131-es jogviszonykódot 2023. július 1-jétől kívánja alkalmazni, de a szakképzési munkaszerződést korábban kötötték, akkor a foglalkoztatónak „V” bejelentéssel le kell zárni a szakképzési munkaszerződés miatt bejelentett 1101-es jogviszonykódot – 2023. június 30-ával -, majd egy „U” bejelentéssel 2023. július 1-jével be kell jelentenie a 1131-es jogviszonykódon a szakképzési munkaszerződéses foglalkoztatást. Ezeket a 24T1041 gyűjtésekor biztosítjuk a Kulcs-Bér programban, miután akkor a felhasználó kézzel berögzítette 2023. július 1-i kezdettel az új 120. NYENYI kódú és 1131 OEP kódú foglalkozási viszonyt a Dolgozó adatai/Jogviszonyok/Jogviszony alapadatai képernyő Foglalkozási viszony során.

Figyelem!

A B) és a C) esetekben – tekintettel a lentebb olvasható NAV tájékoztató tartalmára – nem javasoljuk a kézi módosítások megtételét, mivel a tájékoztató szerint „saját munkavállaló képzése esetén a 2024. január 1-jén létrejött szakképzési munkaszerződéses jogviszonyt 2024. január 1-jével a 1131-es jogviszonykóddal indokolt bejelenteni a társadalombiztosítási ellátásokra való jogosultság tisztázása érdekében”.

Jogszabályi háttér:

https://nav.gov.hu/ado/jarulek/szakkepzesi-munkaszerzodeses-jogviszony-bejelentese

EFO import beolvasó felület bővítése Órabér mezővel – sablon

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az EFO import beolvasó felület a Kulcs-Bér 2024. február/2 verziójában kiegészítésre került az órabér beemelésének lehetőségével. Ezzel kapcsolatosan került jelen verziónkban frissítésre a Karbantartáss/Egyszerűsített foglalkoztatottak importja képernyő alsó részében biztosított minta állomány.

Hibás kerekítési különbözetek KIVA-s cégek közteherutalásában

Korábbi verzióinkban KIVA-s cégek esetében a közteherutaláson a Kerekítési különbözet oszlopban a KIVA soron bizonyos esetekben ezer forintot meghaladó összegek jelennek meg. A hibás kerekítési különbözetek ellenére a negyedéves KIVA előleg bevallások, a negyedéves és a negyedéven belüli havi bérösszesítők KIVA kötelezettségei, valamint a havi közteherutalási listák KIVA kötelezettségei megegyeztek, tehát a probléma utalási/bevallási hibát nem eredményezett. A hibát jelen verziónkban javítottuk.

![]()

Állományi lista – üres oszlopok megjelenítése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az Állományi lista lekérése után a Megjelenített oszlopok beállításait követően a listán bizonyos esetekben üresen jelentek meg oszlopok. A hibát jelen verziónkban javítottuk.

![]()

Költségérvényesítés ingatlan bérbeadásból származó bevétellel szemben a Szja tv. 17. § (5) bekezdése alapján

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok képernyő „Önálló tevékenység költségelszámolása” táblarészében legfeljebb az önálló tevékenységből származó bevétel 50%-a volt költségként rögzíthető, mind a Havi mérték, mind a Havi összeg mezőben. Jelen verziónktól kezdődően olyan aktuális foglalkozási viszony esetében, amelynek a Foglalkozási viszony törzsbeli NYENYI beállítása: „a Tbj. szerint biztosítottnak nem minősülő természetes személy”, valamint a ”Fogl. viszonyt nem eredményez” opció bejelölt állapotú, az önálló tevékenységből származó bevétellel szemben akár 100% költség is rögzíthető a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok képernyő „Önálló tevékenység költségelszámolása” táblarész Havi mérték, illetve Havi összeg mezőjében.

Jogszabályi háttér:

Szja törvény 17.§ (5) Lakás bérbeadása esetén a bérbeadó magánszemély a bérbeadásból származó bevételéből levonhatja a más településen általa bérbevett lakás ugyanazon évben igazoltan megfizetett bérleti díját, feltéve, hogy a bérbeadás, illetve a bérbevétel időtartama a 90 napot meghaladja és a bérbevett lakással összefüggésben a magánszemély más tevékenységéből származó bevételével szemben költséget nem számol el, vagy az igazoltan megfizetett bérleti díjat számára még részben sem térítették meg.

Megbízási díj esetén a dolgozó foglalkozási viszonya megbízási jogviszony, jövedelme pedig megbízási díj. A programban a Törzskarbantartás/Közös törzsek menüpontban a megbízási szerződéshez kapcsolódóan Ön a következő foglalkozási viszonyok és jövedelem jogcímek közül választhat:

Abban az esetben, ha a kifizető a megbízási jogviszonyt saját jogú nyugellátásban részesülő magánszeméllyel létesíti, a következő foglalkozási viszonyok és jövedelem jogcímek közül választhat:

A megbízási díjak és foglalkozási viszony paraméterezése a Törzskarbantartások / Közös törzsek / Foglalkozási viszony és Jövedelem jogcímnél módosítható, bővíthető.

A költséghányad beállításáról a https://tudasbazis.kulcs-soft.hu/ber-program/324/koltsegelszamolas-beallitasa linken tájékozódhat.

Megbízás díj számfejtése:

Megjelenési dátum: 2018. május 28.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

Megjelenési dátum: 2022. július 27.

Felhős Ügyfeleink számára a verzió 2022. július 28-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

Jelen verziónktól kezdődően programunkban biztosítjuk a hóközi utalások/kifizetések hóközi sorszám szerinti bontásban történő megjeleníthetőségét a hóvégi/kilépő bérjegyzéken, az általános bérösszesítőn, az analitikus bérösszesítőn, az összevont bérkartonon és a tételes analitikán is.

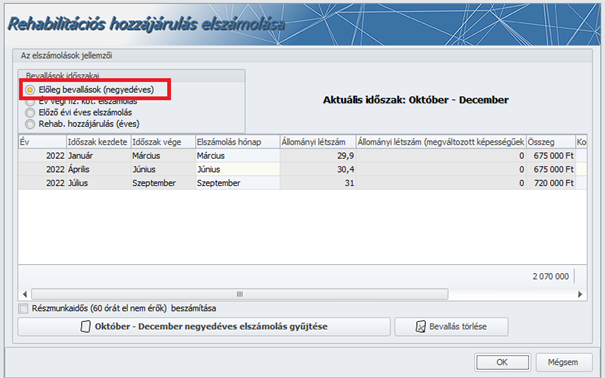

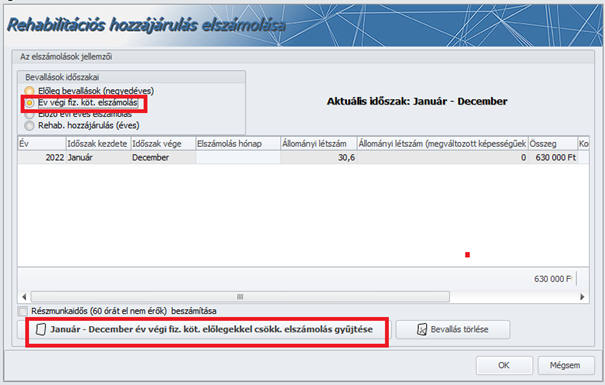

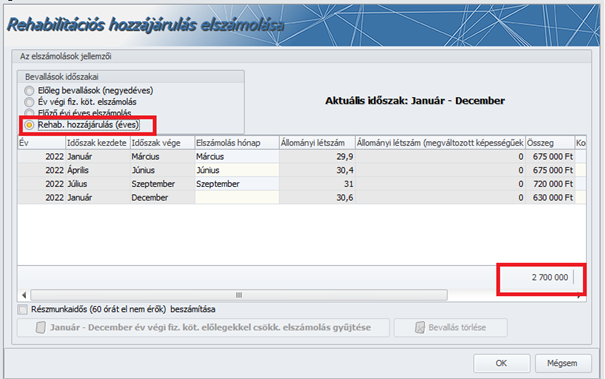

Éves rehabilitációs hozzájárulás táblázat módosítása a programban

Kulcs-Bér Prémium, Európa verzióban elérhető funkció

Év végi fiz.köt.elszámolás:

Éves rehabilitációs hozzájárulás:

Jelenléti ívek naptári havi bontásban való gyűjtése egy naptári hónapnál hosszabb kiválasztott időszak esetén

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónkban az Egyéni lista, az Egyéni lista 2 és az Egyéni lista 3 jelenléti ívek gyűjtését naptári havi tagolásban, külön oldalakon biztosítjuk abban az esetben, ha a Felhasználó a szűrőablakon több naptári hónapot érintő időtartamot állít be a lista gyűjtéséhez.

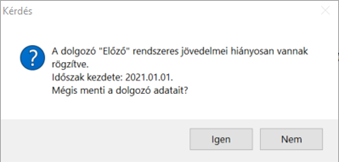

Táppénz számfejtés indításakor figyelmeztető üzenetet küld a program, ha a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban nem került rögzítésre előző munkahely

Kulcs-Bér Kompakt, Prémium, Európa verzióban elérhető funkció

Táppénz számfejtés indításakor megvizsgálja a program, hogy a jogviszony kezdete korábbi-e, mint a tárgyévi programhasználat kezdő hónapja. Ha igen, akkor az alábbi vizsgálatokra kerül sor:

1.

Rögzítésre került-e a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban bármilyen típusú munkahely. Ha nem, akkor figyelmeztető üzenetet küld a program:

![]()

2.

Ha a „Normál” típusú munkahely rögzítésre került, akkor megvizsgálja a program, hogy a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban van-e rögzítve „Jelenlegi munkahely” típusú munkahely. Ha nem, akkor figyelmeztető üzenetet küld a program:

![]()

Ha a „Jelenlegi munkahely” típusú munkahely rögzítésre került, akkor megvizsgálja a program, hogy a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban rögzítésre kerültek-e a rendszeres jövedelmek. Ha nem, akkor figyelmeztető üzenetet küld a program:

Felhívjuk figyelmüket, hogy e figyelmeztető üzenetek bármelyikének megjelenése esetén a helyes EB ellátás megállapítása érdekében pótolják a hiányos alapadat rögzítést!

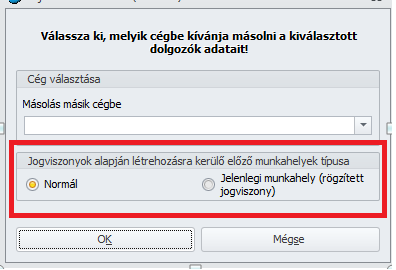

Dolgozó másolása másik cégbe – munkahely típus választási lehetőség biztosítása

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban a Dolgozó másolása egyik cégből a másikba Kulcs-Bér programon belül funkció futtatása után az eredeti cégben kezelt és számfejtett jogviszony (valamint az eredeti cégben a Dolgozó adatai/Munkaügyi alapadatok/Előző munkahelyek pontban „Jelenlegi” típusú munkahelyként már megjelenített jogviszony is) abban a cégben, ahová az adatok másolásra kerülnek, kizárólag „Normál” típusúként kerültek átvételre. Bizonyos esetekben ez helyes, ám jogutódlás miatt másolásra kerülő dolgozói adatok esetében a munkahely típust az eredeti állapotban kell átvenni.

Az igény megoldása érdekében a dolgozó másolás szűrőablakán választási lehetőségeket biztosítunk arra nézve, hogy a másolandó jogviszony(ok) jelenlegi típusú jogviszony előzményei az Előző munkahelyek pontból a másolás után a Jelenlegi munkahely vagy Normál típussal kerüljenek megjelenítésre az Előző munkahelyek pontban.

Kulcs-Bér Standard – utalási lista gyűjtésének biztosítása hóközi számfejtéssel kapcsolatosan

Kulcs-Bér Standard verzióban elérhető funkció

Jelen verziónktól kezdődően Kulcs-Bér Standard verziónkban is biztosítjuk az utalási lista gyűjthetőségét hóközi számfejtéssel kapcsolatosan.

Kulcs-Beosztás – QR-kódos belépés munkahely megadás nélkül

Ha a munkavállaló olyan ellenőrzőponton lép be, amelyhez nincs rendelve munkahely, a program a belépések jelenlétbe való áttöltésénél a munkavállaló elsődleges munkahelyét állítja be a jelenlét műszakjához.

![]()

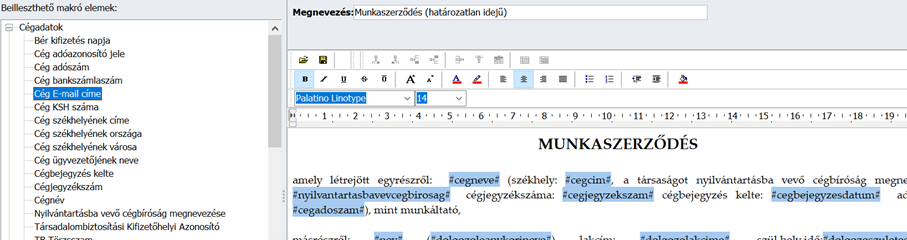

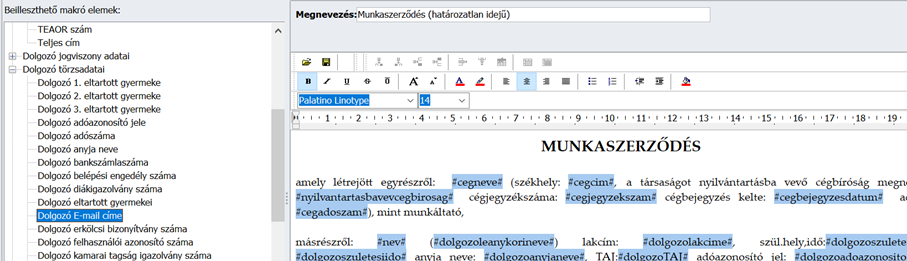

E-mail cím makrók alkalmazása a szerződéssablonokban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Jelen verziónktól kezdve a szerződéssablonokban biztosítjuk a cég (Beállítások/Cég adatok) és a dolgozó (Személyi alapadatok/Elérhetőségek) e-mail címének makró általi beillesztését.

Új jelölőnégyzetsor az Adószámítási adatok és kedvezmények pontban

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Új havi jelölőnégyzetsort biztosítunk a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények pontban „Nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott vonatkozásában” megnevezéssel az Art.1. számú melléklet 11. pont szerinti, bejelentési kötelezettséget nem eredményező megbízási jogviszonyok további pontos nyilvántartása érdekében.

Az új jelölőnégyzetsort a Felhasználónak kell megbízási jogviszony esetében manuálisan kezelnie, és a jelölőnégyzetsor alapértelmezetten bejelöletlen állapotú.

Amennyiben az adott hónapban biztosítási jogviszonyt keletkeztető eseti megbízási jogviszony(ok) kerültek rögzítésre, és azok alapján biztosítási kötelezettséget eredményező jövedelem került elszámolásra, és a megbízott magánszemély nem tud a megbízási jogviszonnyal egyidejűleg fennálló egyéb biztosítási jogviszony fennállásáról igazolást benyújtani a megbízó részére, úgy a Felhasználónak az adott hónap „Nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott vonatkozásában” jelölőnégyzetét bejelöltté kell tennie.

Fontos!

Ha az adott hónapra vonatkozó új jelölőnégyzet bejelölt állapotú, és az adott hónapban elszámolásra került biztosítási jogviszonyt eredményező, csak az adott naptári hónapra, vagy annak egy részére létesített eseti megbízási jogviszony alapján jövedelem, akkor ez a bejelölt állapot átvételre kerül a 2208M-08 lapjára, ilyen esetben ez az eseti megbízási jogviszony nem kerül gyűjtésre a T1041 jelentésre.

Az adott hónapra vonatkozó új jelölőnégyzet állapotát a Felhasználó manuálisan mindaddig szerkesztheti, amíg az adott hónap a jogviszonyra vonatkozóan lezárásra nem kerül.Ha az adott hónapra vonatkozó új jelölőnégyzet bejelölt állapotú, akkor ezt a bejelölt állapotot csak akkor kerül átvételre a 2208M-08 lapjára, ha az adott hónapban fennálló jogviszonyban az aktuális foglalkozási viszony 41. NYENYI kódú biztosítási jogviszony és a Jövedelmek törzscsoport beállító felületén a „Bizt.köt.alá tartozó” jelölőnégyzet bejelölt állapotú.

Jogszabályi háttér:

Art. 1. melléklet 11. pontja alapján: „Nem terheli a 3. pont szerinti bejelentési kötelezettség azt a kifizetőt, aki (amely) természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.” Ez a rendelkezés 2019. december 28-tól hatályos.

Fontos kihangsúlyozni, hogy az idézett jogszabályi hely az alkalomszerű, azaz eseti megbízási jogviszonyokra vonatkozik!

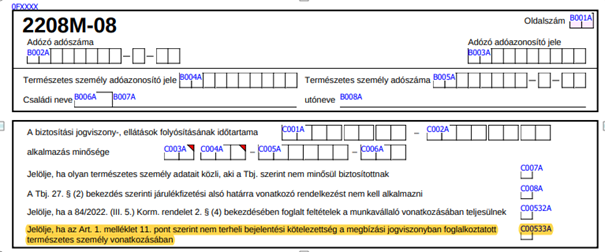

A 2208M-08 és 2208M-12 lapok változásai

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A 2208M-08 és 2208M-12 lapok változásai átvezetésre kerültek a Kulcs-Bér 2208 bevallás gyűjtésén.

A módosítások a következők:

2208M-08 lap:

Új jelölőnégyzettel bővült a 2208M-08 lapja „Jelölje, ha az Art. 1. melléklet 11. pont szerint nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott természetes személy vonatkozásában” megnevezéssel.

A „Jelölje, ha az Art. 1. melléklet 11. pont szerint nem terheli bejelentési kötelezettség a megbízási jogviszonyban foglalkoztatott természetes személy vonatkozásában” mezőt abban az esetben kell kitölteni, ha a kifizető a természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.

Példák

munkavégzésre irányuló egyéb jogviszonyban foglalkoztatott természetes személyek részére adott juttatások bevallására, különös tekintettel a 2208M-08 lapon szereplő, a jogviszonyra irányuló jelölések helyes alkalmazására:

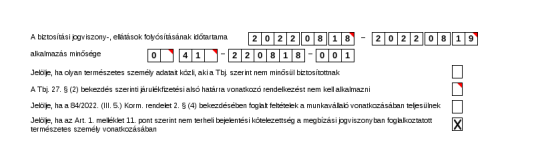

1. A foglalkoztató a nem nyugdíjas természetes személlyel szellemi tevékenység végzésére megbízási szerződést kötött, amelyben a tevékenység időtartamát 2022. augusztus 1-től 5-ig terjedő időszakban állapították meg. A díjazás kifizetésére a tevékenység befejezését követő napon kerül sor, annak összege 40 000 Ft. A foglalkoztatott egyéb, biztosítási kötelezettséggel járó jogviszonyban nem áll, az adott foglalkoztatónál pedig ez az első megbízási jogviszonya.

A természetes személy biztosítási kötelezettségének elbírálására a díjazás kifizetésekor kerülhet sor. A személy biztosítottá válik, mivel az egy napra jutó díjazás összege meghaladja a minimálbér 30%-nak harmincad részét (2022-ben napi 2 000 Ft). A biztosítási kötelezettség megállapítását követően (legkésőbb a kifizetést követő napon) ’T1041-es bejelentő lapon a biztosítotti bejelentést meg kell tenni. Továbbá a kifizetés hónapjáról benyújtandó járulékbevallásban a 2208M lapokból a 04, 05, 08 és a 09- 02-es lapokon kell szerepeltetni az adó-és járulékkötelezettséget, valamint a jogviszony adatokat. Az M-08 lapon a jogviszony adatok jelölését az alábbi példa szemlélteti.

2. A foglalkoztató a nem nyugdíjas természetes személyt első ízben bízza meg, hogy 2022. augusztus 18. és 19. napokon előadást tartson, melynek ellenértéke előadásonként 30 000 Ft. A természetes személynek egyidejűleg van más foglalkoztatónál biztosítási kötelezettséggel járó jogviszonya, de e jogviszonyában is biztosítottá válik, így az első példában ismertetett szabályok alkalmazandók, azzal a kivétellel, hogy ’T1041 jelű biztosítotti bejelentést teljesíteni nem kell245. Olyan esetben, ha a kifizető a természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, és a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg van más a Tbj.6. §- ában meghatározott biztosítotti jogállása, a megbízási jogviszonyról biztosítotti bejelentést nem kell benyújtani. Az erre vonatkozó jelölő négyzetben azonban e körülményt a példa szerint jelölni szükséges.

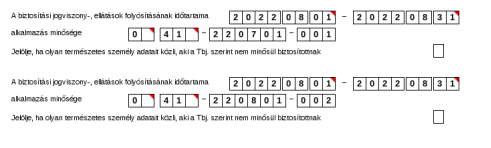

3. A foglalkoztató a nem nyugdíjas természetes személlyel informatikai rendelkezésre állásra megbízási keretszerződést kötött. A szerződésben rögzített időtartam 2022. július 1-től 2023. június 30-ig tart. A rendelkezésre állás havi ellenértéke 30 000 Ft. A 2022. július havi rendelkezésre állás díját 2022. július hónap utolsó napján kifizették. A díjazás havi összege nem éri el a minimálbér 30%-át, így a személy e jogviszonyában nem vált biztosítottá, ezért ’T1041 jelű bejelentőlapot benyújtani nem kell. Július havi járulékbevallásban a 2208M-04, 05 és 08 lapokon kell adatot szerepeltetni, a jogviszonyadatoknál figyelemmel kell lenni annak jelölésére is, hogy a személy nem vált biztosítottá. A jelölést az alábbi példa szemlélteti.

![]()

4. A természetes személy a 3. pont szerinti meglévő keretszerződése mellett ugyanazzal a foglalkoztatóval 2022. augusztus 1-től eseti programozási feladatokra még egy szerződést (a foglalkoztatónál ez a 2. szerződése) létesített. A díjazása teljesítésenként 25 000 Ft. Augusztusban a második szerződésben foglaltak alapján 2 esetben került sor munkavégzésre, illetve teljesítésre, amelyért 50 000 Ft juttatást kapott. Augusztusban mindkét szerződésre volt teljesítés és kifizetés (25 000 + 25 000 + 30 000) melyek külön-külön nem, de együttesen biztosítottságot jelentenek. Ennek alapja az, hogy a biztosítási kötelezettség elbírálásánál az ugyanannál a foglalkoztatónál a naptári hónapban elért járulékalapot képező jövedelmeket össze kell számítani.246 (Ebből következően a ’T1041-es biztosítotti bejelentést 2022. augusztus 01-től 31-ig terjedő időszakra meg kell tenni.) Az augusztus havi bevallásban a 2208M-04, 05 lapon túl, az M08 lapból kettőt kell kiállítani (szerződésenként-jogviszonyonként), melyen a „Jelölje, ha olyan természetes személy adatát közli, aki a Tbj. szerint nem minősül biztosítottnak” jelölő négyzet egyik jogviszonyban sem jelölhető. Továbbá a 2208M 09-02 lapból szintén kettőt kell kiállítani, és azokon az egyes jogviszonyokban kifizetett díjazás után a járulékfizetési kötelezettséget úgy kell levezetni, mintha jogviszonyonként is teljesülne az a feltétel, hogy a természetes személy biztosítottá vált (első jogviszonyban a járulékalap 30 000 Ft, a második jogviszonyban 50 000 Ft).

Jogszabályi háttér:

Art. 1. melléklet 11. pontja alapján: „Nem terheli a 3. pont szerinti bejelentési kötelezettség azt a kifizetőt, aki (amely) természetes személynek alkalomszerűen teljesít megbízási jogviszony keretében adó- vagy társadalombiztosítási jogviszonyt eredményező kifizetést, feltéve, hogy a természetes személy a kifizetéskor igazolja, hogy e megbízási jogviszonyával egyidejűleg a Tbj. 6. §-ában meghatározott más jogviszonya, jogállása alapján rá a társadalombiztosítási jogviszony kiterjed.” Ez a rendelkezés 2019. december 28-tól hatályos.

Fontos kihangsúlyozni, hogy az idézett jogszabályi hely az alkalomszerű, azaz eseti megbízási jogviszonyokra vonatkozik!

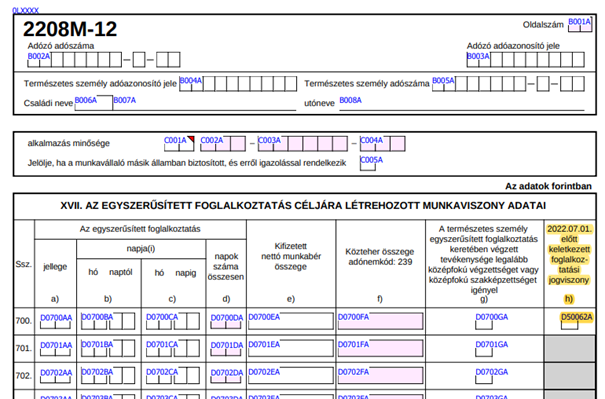

2208M-12 lap

A h) oszlopban jelölni kell, ha az EFO jogviszony 2022.07.01-e előtt keletkezett, így tudnak majd ellenőrizni a napi közteher összegére. Tehát, ha a 2022.07.01-e előtti „régi” közterhet gyűjtjük (a b) oszlopbeli kezdő dátum 2022.07.01-e előtti), akkor jelölni kell a h) oszlopmezőt.

Adó adatlap – SZOCHO tájékoztató adatok 286.sor gyűjtése

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi 2022.évi verzióinkban a főfoglalkozású egyéni és főfoglalkozású társas vállalkozók jövedelem alapú szocho alapján kívül a nem jövedelem alapú minimum szocho alapot is felgyűjtöttük az adatlap 286. sorára. A 286.sor helyes adatgyűjtése érdekében jelen verziónkban már csak a szocho alap számításánál figyelembe vett jövedelmek kerülnek gyűjtésre a 286. sorra. Kérjük, a korábbi verzióikkal felgyűjtött főfoglalkozású egyéni és főfoglalkozású társas vállalkozók részére készült adó adatlapok 286. sorának adatát ellenőrizzék, és szükség esetén adjanak ki módosított adó adatlapot.

Béren kívüli juttatások lista – hibás megjelenítés

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi 2022.évi verzióinkban a Nyomtatványok/Béren kívüli juttatások/Béren kívüli juttatások listája pontban hibás összegben került megjelenítésre az „Egyedi kedvezményes alzseb határ” oszlop adata. Ez a hiba csak megjelenítésbeli volt, számszaki problémát nem okozott. A hibát javítottuk.

Hóközben számfejtett kifutó letiltás nem került be a kilépő számfejtésbe

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verziónkban a hóközben számfejtett kifutó letiltás nem került be a kilépő számfejtésbe.

A hiba az alábbi három feltétel együttes teljesülése eseténvolt tapasztalható:

- a kilépő számfejtés hónapjában volt hóközi számfejtés, amelyben „kifutott” a letiltás,

- a letiltás „Számf.sorszáma”: Hóvégi/heti volt,

- az összegző számfejtés kilépő típusú volt.

A hibát jelen verziónkban javítottuk.

A foglalkoztatói igazoláson a szerződés szerinti jövedelem felgyűjtése havibéres esetében nem volt megfelelő

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

A foglalkoztatói igazoláson a szerződés szerinti jövedelem felgyűjtése havibéres esetében nem volt megfelelő. A hibát javítottuk.

NYENYI – hibás gyűjtés hét közbeni munkaszüneti napot tartalmazó hónapban havibéres esetében a NYENYI/BIKE lapon

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Hibás osztószám alapján került gyűjtésre a járulékalap rendes munkarend szerint munkanapra eső munkaszüneti napot tartalmazó naptári hónapban törthavi adatgyűjtéskor havibéres esetén. A hibát jelen verziónkban javítottuk.

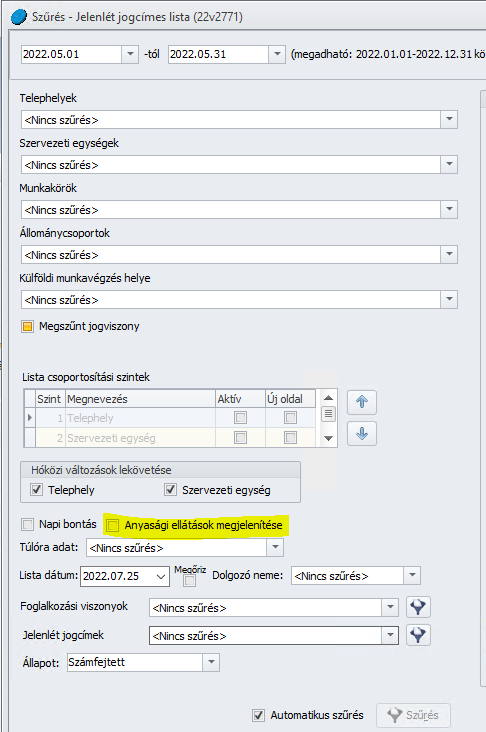

Többes anyasági ellátás (CSED, GYED stb.), munkavégzés melletti GYED megjelenítése a Jelenlét jogcímes listán

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban egyidejűleg folyósított többes EB ellátások esetén az EB ellátási napok száma dupla értékben került megjelenítésre a listán.

Jelen verziónktól kezdődően a probléma kiküszöbölése érdekében a következő módosításra került sor a jelenlét jogcímes listán:

A lista szűrőablakán új jelölőnégyzetet biztosítunk „Anyasági ellátások megjelenítése” megnevezéssel.

Az új jelölőnégyzet alapértelmezetten bejelöletlen állapotú.

Amennyiben az új jelölőnégyzet bejelöletlen állapotú, abban az esetben a jelenlét jogcímes listára csak a Dolgozó adatai/Jogviszonyok/Jelenlét adatok képernyő jelenlét táblázatának felső részében jelölt jelenlétek kerülnek gyűjtésre:

Amennyiben az új jelölőnégyzet bejelölt állapotú, abban az esetben a jelenlét jogcímes listára a Dolgozó adatai/Jogviszonyok/Jelenlét adatok képernyő jelenlét táblázatának felső és alsó részében jelölt jelenlétek egyaránt gyűjtésre kerülnek. Ebben az esetben a jogviszonyos jelenlét tábla alsó részében jelölt jelenlétek és az azokhoz tartozó ellátások két új oszlopban – Napok száma (anyasági ell.) és Ellenérték (anyasági ell.) (Ft) – kerülnek megjelenítésre a listán:

Egyidejűleg folyósított többes anyasági ellátások esetén hiányos volt a gyűjtés a 2008M-08 lapra

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Korábbi verzióinkban egyidejűleg folyósított CSED és GYED esetén hiányos volt a gyűjtés a 2008M-08 lapra. A hiányos gyűjtést javítottuk, jelenleg ilyen esetben a gyűjtésbeli hiányosság már nem tapasztalható. Egyidejűleg folyósított többes anyasági ellátások esetében mindegyik anyasági ellátás gyűjtésre kerül a 2208M-08 lap 526-538. soraira:

Órabéres és teljesítménybéresek részére elszámolt munkaszüneti napra eső távolléti díjhoz nem került megjelenítésre óraszám a kapcsolódó nyomtatványokon

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Órabéres és teljesítménybéresek részére elszámolt munkaszüneti napra eső távolléti díj esetében a távolléti díj összege rendben gyűjtésre került a kapcsolódó nyomtatványokon, az ahhoz tartozó óraszám azonban nem került megjelenítésre. A hiányos gyűjtés jelen verziónkban már nem tapasztalható, az az alábbi kapcsolódó nyomtatványokon helyesen kerül megjelenítésre:

-bérjegyzék

-bérkarton

-összevont bérkarton

-általános bérösszesítő

-analitikus bérösszesítő

-tételes analitika

-analitikus lekérdezés

Megjelenési dátum: 2021. december 31.

Felhős Ügyfeleink számára a verzió 2022. január 3-án lesz elérhető.

A frissítő verzió telepítése előtt mindenképpen készítsenek adatbázismentést!

![]()

![]()

![]()

Kulcs-Bér Light, Standard, Kompakt, Prémium, Európa verzióban elérhető funkció

Az adóalap kedvezmények köre 2022. január 1-től új kedvezmény típussal egészül ki, ez a 25 év alattiak adóalap kedvezménye. A 25 év alattiak adóalap kedvezménye az összevont adóalapba tartozó jövedelmek tekintetében érvényesíthető, azonban maximum a tárgyévet megelőző július hónapra a KSH által közzétett nemzetgazdasági szintű bruttó átlagkereset mértékéig (ez 2021 július hónapjára vonatkozóan 433 700 forint).

Ez azt jelenti, hogy minden 25 év alattinak jár a kedvezmény – kivéve azokat, akik írásbeli nyilatkozatban kérik ezen kedvezmény érvényesítésnek mellőzését – maximum az átlagkereset mértékéig.

A kedvezményérvényesítés sorrendje:

A kedvezmény utoljára abban a hónapban érvényesíthető, amikor a fiatal betölti a 25. életévét.

Munkaviszonyból származó jövedelem esetén első alkalommal:

bevétel adókötelezettségére alkalmazható. Ez alapján a kedvezmény már a 2021-es évre vonatkozóan kifizetett teljesítmény alapú bevételekre (prémium, bónusz) is alkalmazható.

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni. (Pl. több hónapra kötött megbízási szerződés esetében a szerződés lejártakor egyösszegben kifizetett megbízási díj).

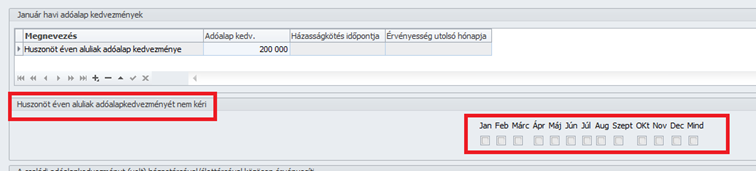

A 25 év alattiak adóalap kedvezménye kapcsán a Kulcs-Bér programban a következő fejlesztésekre került sor:

A 25 év alattiak adóalap kedvezménye életkor alapján járó kedvezmény, így annak igénybevételéről a jogosultnak nem kell nyilatkoznia, nyilatkozat megtételére csak abban az esetben van szükség, ha nem, vagy csak részben kéri a jogosult e kedvezmény érvényesítését.

A fentiek okán a kedvezmény érvényesítése programunkban automatikus, kézzel csak akkor kell rögzíteni a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészében, ha a jogosult a kedvezményt csak részösszegben kéri. A program az Adóalap kedv. mezőben automatikusan felkínálja az átlagkereset összegét, amely a Felhasználó által módosítható a nyilatkozott részösszegre:

Amennyiben a jogosult arról nyilatkozik, hogy nem veszi igénybe a kedvezményt, ebben az esetben a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyőn biztosított új „Huszonöt éven aluliak adóalapkedvezményét nem kéri” havi jelölőnégyzet soron bejelöltté kell tenni azt a hónapot, vagy azokat a hónapokat, amelyekre a nyilatkozat alapján a kedvezmény érvényesítését figyelmen kívül kell hagyni a hóvégi/kilépő számfejtés során:

Abban az esetben, ha a jogosult nem tesz nyilatkozatot, a kedvezmény automatikusan érvényesülni fog a 2022. évi első olyan hóvégi/kilépő számfejtésben, amely tartalmaz olyan jövedelmet, amely a kedvezmény igénybevételére jogosít. A számfejtés mentését követően a Huszonöt éven aluliak adóalap kedvezménye sor az átlagkereset összegével automatikusan bekerül a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények táblarészébe, és hónapzárást követően átkerül a következő hónapokra (a 25. életév betöltését tartalmazó hónapig bezárólag).

Fontos:

A kedvezmény érvényesítésének alapfeltétele a születési dátum rögzítése!

Ha a születési dátum nem került rögzítésre, akkor erről a program figyelmeztető üzenetet küld, ha manuális rögzítésre kerül 25 éven aluliak adóalap kedvezménye. A kedvezmény ekkor is elmenthető, de nem fog érvényesülni a számfejtés során.

Ha nincs születési dátum, hónapzáráskor és erről figyelmeztető üzenetet küld a program, és bár a kedvezmény sor átvitelére ilyen esetben is sor kerül, de a számfejtés során nem kerül érvényesítésre a kedvezmény.

25 év alattiak adóalap kedvezményének érvényesítésérére vonatkozó speciális szabályok összevont adóalapba tartozó önálló tevékenységből származó jövedelmekkel szemben

Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

Például:

1.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2022.01.01-től 2022.06.30-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.06.30-án – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amelynek arányosított havi összege: 600000/6=100000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*100000=300 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

2.

Adott egy 1997.03.13-án született magánszemély, akivel a kifizető megbízási szerződést köt 2021.12.01-től 2022.05.31-ig. A magánszemély nem tesz költségnyilatkozatot. A szerződés lejártakor – 2022.05.31-én – 666 667.-Ft bruttó díjazásban részesül. A 666 667 Ft bevétel a 10% költséggel (66 667.-Ft) csökkentve 600 000.Ft bruttó önálló tevékenységből származó jövedelmet eredményez, amely 2022. évi jövedelem, így a 2022. évi jogviszonyban töltött hónapok arányában kell elszámolni, azaz az arányosított havi összeg: 600000/5=120000.-Ft/hó. A 600 000 forintból a 2022.01.01-től 2022.03.31-ig terjedő időszakra járó 3*120000=360 000.-Ft adómentes, mivel e hónapokra a magánszemélyt megilleti a 25 év alattiak adókedvezménye.

A fenti esetekben – tehát kizárólag akkor, ha a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és ha a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg -, a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a rögzítésre kerülő megbízási díj jövedelem jogcím nyitó és záró dátumát is meg kell adni. (Amennyiben az egyidejűleg elszámolt részösszegek vonatkozási időszaka a szerződés, vagy teljesítés igazolás alapján megállapítható, akkor a részösszegek több soron, az adott részösszeghez tartozó nyitó és záró dátummal is rögzíthetők).

A számfejtés során a nyitó és záró dátum közötti időszak alapján a jövedelem összegét osztjuk a megadott időszaknak a tárgyévi hónapjaival és szorozzuk annyi hónappal, ahány hónapban érvényesíthető volt a kedvezmény.

A maximálisan érvényesíthető kedvezmény összegét is a jogosultsági hónapok számával szorozzuk.

Fontos:

Ha a jogosult csökkentett kedvezmény igénybevételéről nyilatkozott a több havi megbízási díjjal szemben, akkor a megbízási díj számfejtésének hónapjában a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Adószámítási adatok és kedvezmények képernyő Adóalap kedvezmények részében a csökkentett kedvezmény egy hónapra arányosított összegét kell rögzíteni.

Kiindulva a fentebb írt 1. példából – amikor a 6 havi megbízási jogviszony ideje alatt 3 hónapra illeti meg a kedvezmény a megbízottat -:

Amennyiben a jogosult nyilatkozata alapján a 2022.01.01-től 2022.06.30-i időtartamra járó, 2022.06.30-án elszámolt megbízási díjjal szemben összesen 300 000 forint 25 év alattiak adóalap kedvezménye érvényesítését kérte a megbízott, ebben az esetben a megbízási díj számfejtésének hónapjában 300000/3=100000 forint kedvezményt kell rögzítenie a Felhasználónak az Adószámítási adatok és kedvezmények képernyőn ahhoz, hogy a számfejtés során 300 000 forint kedvezmény kerüljön érvényesítésre.

Amennyiben nincs a hónapban kedvezmény rögzítve, de a dolgozó 25 év alatti, vagy 25 év feletti, de van olyan jövedelme, aminek az időszakában jogosult a kedvezményre, akkor a számfejtés készítésekor ugyanúgy létrehozzuk automatikusan a kedvezményt (maximális havi összeggel).

Amennyiben több havi megbízási díj esetében a Dolgozó adatai/Jogviszonyok/Bérügyi adatok/Jövedelmek, juttatások képernyő Egyéb jövedelmek részében a nyitó és záró dátum nem kerül rögzítésre, akkor a nyitó és záró dátum mezők értéke a hónap első és utolsó napjaként kerülnek figyelembevételre, és a jövedelem teljes egészében tárgyhaviként kerül elszámolásra.

Megbízási jogviszony esetében a program abban az esetben is engedi a 25 év alatti adóalap rögzítését, valamint a kedvezmény érvényesítését, ha a jövedelem számfejtésekor a megbízott már elmúlt 25 éves, de a nyitó és záró dátum alapján van olyan jövedelme a hónapban, aminek a tárgyévi időszaka alatt jogosult volt a kedvezményre.

Ha a megbízott 25 év feletti, és a megbízási jogviszonyában 25 év alattiak adóalap kedvezménye kerül rögzítésre, akkor a kedvezmény mentésének ellenőrzésekor a program betölti a jövedelmeket is és csak akkor nem engedi a mentést, ha nincs olyan jövedelem, aminek az vonatkozási hónapjaiban 25 év alatti volt a dolgozó.

Ebben az esetben ez a hibaüzenet jön:

„Figyelem! A huszonöt éven aluliak adóalap kedvezménye a hónapban nem érvényesíthető, mert a dolgozó korábban már betöltötte a 25. életévét és nincs olyan jövedelem rögzítve, aminek a vonatkozási időszakában a dolgozó jogosult volt a kedvezmény igénybevételére!”

Több megbízási díj számfejtés ugyanarra a vonatkozási időszakra 25 év alattiak esetében

Felhívjuk figyelmüket, hogy amennyiben – akár ugyanazon megbízási szerződés alapján, akár különböző megbízási szerződések alapján több megbízási díj kerül több számfejtésben elszámolásra ugyanarra a vonatkozási időszakra a 25 év alatti megbízott részére, akkor jelenleg az első számfejtést követően olyan hónapban, amelyben számfejtés készül ugyanarra a vonatkozási időszakra, a „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöltté kell tenni annak érdekében, hogy ugyanarra az időszakra ne érvényesüljön ismét a kedvezmény!

Például:

A 25 év alatti megbízott részére a 2022.01-01-től 2022.03.06-ig fennálló megbízási szerződése alapján 2022. 03.hóban számfejtésre kerül 2022.01.01-2022.03.06. nyitó és záró dátum mellett a három havi megbízási díj, amellyel szemben három havi 25 év alatti adóalap kedvezmény érvényesül a számfejtés során. Ezt követően a felek ismét kötnek egy megbízási szerződést a 2022.03.10-től 2022.03.31-ig tartó időszakra, amelynek a teljesítés igazolása alapján a megbízási díj számfejtésére 2022. április hóban kerül sor. Ebben az esetben a számfejtés elkészítése előtt az április havi „Huszonöt éven aluliak adóalap kedvezményét nem kéri” jelölőnégyzetet bejelöletlenné kell tenni.

25 év alattiak adóalap kedvezményének jelölése a Törzskarbantartás/Közös törzsek/Jövedelmek pont beállító felületén:

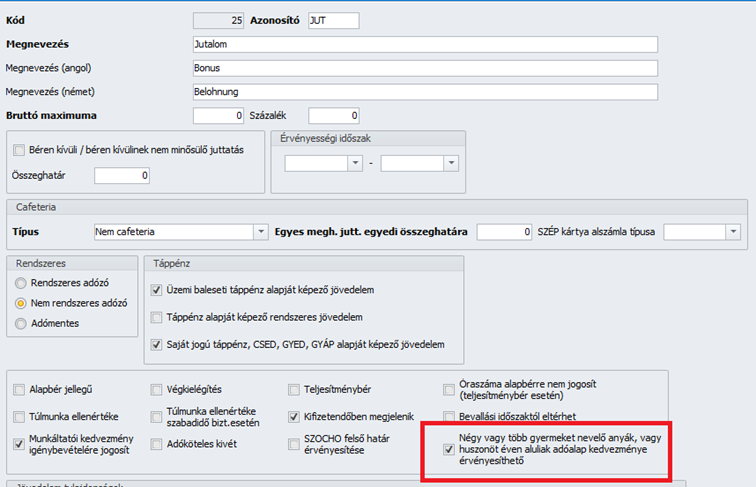

A 25 év alattiak adóalap kedvezménye nem érvényesíthető kivétel nélkül minden összevont adóalapba tartozó jövedelem jogcímmel szemben. A kedvezményre való jogosultság a Törzskarbantartás/Közös törzsek/Jövedelmek pontban a beállító felületen jelölhető a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet bejelölésével:

Mivel a NÉTAK-ra és a 25 éven aluliak kedvezményére jogosító jövedelem jogcímek köre azonos, így a már korábban is biztosított NÉTAK jogosultság jelölésére szolgáló jelölőnégyzetet használja a program a 25 éven aluliak kedvezményé való jogosultság jelölésére is.

Fontos:

A gyári alapértelmezett jövedelem jogcímek esetében biztosítjuk az új jelölőnégyzet helyes állapotának biztosítását, a Felhasználó által létrehozott egyedi jövedelem jogcímek esetében azonban ellenőrizni kell a „Négy vagy több gyermeket nevelő anyák, vagy huszonöt éven aluliak adóalap kedvezménye érvényesíthető” jelölőnégyzet állapotát.

25 év alatti házastársak első házas (a továbbiakban EHK) kedvezménye

Az EHK érvényesítéshez ezentúl szükség van a munkavállalónk, valamint a házastárs születési dátumára is!

- Ha nincs megadva sem a munkavállaló, sem a házastárs születési dátuma, akkor a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó és/vagy házastársa születési dátumának megadása esetén lehetséges!”

- Ha valamelyik meg van adva, de 2022.01.01 előtt nem töltötte be a 25-öt, akkor szükséges a másik születési dátuma is. Ebben az esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a házastárs születési dátumának megadása esetén lehetséges!”

-Ha csak a házastárs születési ideje van megadva:

Üzenet: „A dolgozó házastársa 2022.01.01 előtt nem töltötte be a 25. életévét, ezért az első házasok kedvezményére való jogosultság megállapítása csak a dolgozó születési dátumának megadása esetén lehetséges!”

A fenti ellenőrzéseket követően vizsgálja a program, hogy az aktuális hónapban érvényesíthető-e az EHK.

-Ha egyik házastárs sem töltötte be a 25.életévét, a program a következő üzenetet jeleníti meg:

Üzenet: „Az első házasok kedvezménye a hónapban nem érvényesíthető, mert a hónapot megelőzően a házastársak egyike sem töltötte be a 25. életévét!”

-Ha a korábban született házastárs 25. születésnapja későbbi, mint a házasságkötés időpontja, akkor a jogosultság kezdete a 25. születésnaptól indul,

de ha a házasságkötés időpontja 2020.01.-2021.11.hónap közötti, akkor a jogosultság hosszából le kell vonni a 2022 előtt érvényesített hónapokat (házasságkötést követő hónaptól 2021.decemberig terjedő időszakot).

Az adott hónapnak ebbe a tartományba bele kell esnie, ellenkező esetben a program a következő üzenetet jeleníti meg:

Üzenet: „A dolgozó csak … időszakban jogosult az első házasok kedvezményére!” (A pontozott részen megjelenítjük a jogosultsági időszakot).

Ha életkor miatt szüneteltetés van, akkor két időszak fog megjelenni. Az egyik 2022 előtti, a másik a szüneteltetés miatt még nem érvényesített hónapok időszaka, ami a korábban született házastárs 25. születésnapját követő hónaptól indul.

Hónapzáráskor is módosításra került az EHK átvétele.

Meghatározzuk az utolsó hónapot, amelyet követően már biztosan nem érvényesíthető a kedvezmény. A meghatározott utolsó hónapig átvételre kerül a kedvezmény.

Így biztosítható, hogy az átmeneti szüneteltetés miatt kitolódott 24 hónap alatt is végig rögzítve legyen a kedvezmény és ne kelljen azt figyelnie a Felhasználónak, hogy melyik az első hónap, amikor lejár valamelyik fél 25 év alatti kedvezménye (valaki betölti a 25-öt) és ismét érvényesíthető lesz az EHK.

Tehát a házasságkötés utáni hónaptól számított 24 hónap csak növekedhet, ha van „szüneteltetés” az életkor miatt.

- Ha a dolgozó, vagy a házastárs 2022.01.01 előtt betöltötte a 25-öt, akkor marad a 24 hónap

- Ha a korábban született fél 2022.01.01 előtt még nem töltötte be a 25-öt, akkor tolódhat ki a 24 hónap.

Ez esetben a korábban született fél 25. születésnapját követő hónaptól indul a 24 hónap, amiből le kell vonni a 2022 előtt érvényesített hónapokat, vagyis a házasságkötést követő hónaptól 2021.decemberig terjedő időszakot.

Jogszabályi háttér:

81. Magyar Közlöny

http://www.kozlonyok.hu/nkonline/MKPDF/hiteles/MK21081.pdf

2021. évi XXXIV. törvény a személyi jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról*

1. A személyi jövedelemadóról szóló 1995. évi CXVII. törvény módosítása

1. § A személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) VI. Fejezete a következő alcímmel és 29/F. §-sal egészül ki:

„A 25 év alatti fiatalok kedvezménye

29/F. § (1) A 25. életévét be nem töltött magánszemély (a továbbiakban: fiatal) az összevont adóalapját [29. §] a 25 év alatti fiatalok kedvezményével csökkenti. A 25 év alatti fiatalok kedvezménye a négy vagy több gyermeket nevelő anyák kedvezményét követően, de a személyi kedvezményt, az első házasok kedvezményét és a családi kedvezményt megelőző sorrendben érvényesíthető.

(2) A 25 év alatti fiatalok kedvezménye a fiatal által a jogosultsági hónapokban megszerzett (munkaviszonyból származó jövedelem esetében a jogosultsági hónapokra elszámolt), összevont adóalapba tartozó

a) e törvény szerint bérnek minősülő jövedelme [3. § 21. pont],

b) az a) pontban nem említett nem önálló tevékenységből származó jövedelmeinek összege, ide nem értve a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényben előírt mértéket meghaladó összegét,

c) önálló tevékenységből származó jövedelmei közül

ca) a vállalkozói jövedelem szerinti adózást alkalmazó egyéni vállalkozó vállalkozói kivétje, átalányadózás esetén az átalányban megállapított jövedelme;

cb) a mezőgazdasági őstermelő e tevékenységéből származó jövedelme;

cc) az európai parlamenti képviselő e tevékenységéből származó jövedelme;

cd) a helyi önkormányzati képviselő e tevékenységéből származó jövedelme;

ce) a választott könyvvizsgáló e tevékenységéből származó jövedelme;

cf) a magánszemély által nem egyéni vállalkozóként kötött, díjazás ellenében történő munkavégzésre irányuló más szerződés alapján folytatott tevékenységéből származó jövedelme, de adóévenként legfeljebb a jogosultsági hónapok számának és a teljes munkaidőben alkalmazásban állók Központi Statisztikai Hivatal által hivatalosan közzétett, a tárgyévet megelőző év július hónapjára vonatkozó nemzetgazdasági szintű bruttó átlagkeresetének szorzata.

(3) Jogosultsági hónapként azok a hónapok vehetők figyelembe, amelyekben a fiatal a 25. életévét nem töltötte be, utoljára a 25. életéve betöltésének hónapja.

(4) Amennyiben a 25 év alatti fiatalok kedvezményére való jogosultság az adóév egészében nem áll fenn, és a jogosultsági hónapokban megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelem másként nem állapítható meg, azt az ilyen címen megszerzett adóévi jövedelemnek a jogosultsági hónapokkal arányos részeként kell figyelembe venni.

(5) Ha a 29/C. § szerinti első házasok kedvezményére jogosult házaspár esetén mindkét házastárs 25 év alatti fiatal, az első házasok kedvezménye érvényesítésének első jogosultsági hónapja a 29/C. § (4) bekezdésétől eltérően az a hónap, amelyet megelőző hónapban a házastársak valamelyike a 25. életévét betölti.” 2. § Az Szja tv. 46. § (5) bekezdése helyébe a következő rendelkezés lép: „(5) Az adóelőleg-megállapításra kötelezett kifizető a levont adóelőlegről igazolást ad a magánszemélynek, amelyen feltünteti az adóelőleg alapját és az abban figyelembe vett négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt.”

3. § (1)

Az Szja tv. 48. §-a a következő (3d) és (3e) bekezdéssel egészül ki:

„(3d) A 29/F. § (2) bekezdése szerinti jövedelmet juttató, adóelőleget megállapító munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető a fiatal adóelőleg-alapját – a fiatalnak a 25 év alatti fiatalok kedvezménye részben vagy egészben történő érvényesítésének mellőzését kérő nyilatkozata hiányában – jogosultsági hónaponként csökkenti a 29/F. § (2) bekezdése szerinti összeggel. * A törvényt az Országgyűlés a 2021. április 28-i ülésnapján fogadta el.

(3e) A 25 év alatti fiatalok kedvezményét érvényesítő fiatal a családi kedvezményről abban az esetben is tehet adóelőleg-nyilatkozatot a munkáltató, az összevont adóalapba tartozó rendszeres bevételt juttató kifizető részére, ha a 25 év alatti fiatalok kedvezményének érvényesítése miatt az adóelőleg-alapja nullára csökken. A családi kedvezményről tett adóelőleg-nyilatkozat szerinti családi kedvezmény adóelőleg-alap terhére nem érvényesíthető értékének az adó mértékével [8. §] meghatározott összege a Tbj. szerinti szabályok alkalmazásával családi járulékkedvezményként vehető igénybe.”

(2) Az Szja tv. 48. §-a a következő (4a) bekezdéssel egészül ki:

„(4a) A fiatal a (3d) bekezdés szerinti nyilatkozatot – megjelölve abban azt az összeget, amelyre nem kéri a 25 év alatti fiatalok kedvezménye érvényesítését – akkor tesz, ha a nyilatkozat hiányában az adóév egészére vonatkozóan keletkező befizetési különbözet a 10 ezer forintot meghaladná. Ha a fiatal a (3d) bekezdés szerint nem tesz nyilatkozatot, és a nyilatkozata hiányában keletkező befizetési különbözet az adóévben a 10 ezer forintot meghaladja, a befizetési különbözet után a fiatal az adóévre vonatkozó bevallásában külön feltüntetve 12 százalék különbözeti-bírságot állapít meg, amelyet a személyi jövedelemadó-fizetési kötelezettségre vonatkozó rendelkezések szerint fizet meg.”

4. § (1) Az Szja tv. 49. § (1) bekezdése helyébe a következő rendelkezés lép:

„(1) Az adóelőleg a 47. § szerint megállapított adóelőleg-alap – a négy vagy több gyermeket nevelő anyák kedvezményét, a 25 év alatti fiatalok kedvezményét, a személyi kedvezményt, az első házasok kedvezményét, a családi kedvezményt érvényesítő magánszemély esetében az adóévben az adóelőleg megállapításánál általa vagy más jogosult által korábban még nem érvényesített kedvezménnyel csökkentett adóelőleg-alap – összege után az adó mértékével [8. §] számított összeg, figyelemmel a (2)–(4) bekezdésben foglalt rendelkezésekre is.”

(2) Az Szja tv. 49. §-a a következő (8) bekezdéssel egészül ki: „(8) Amennyiben a fiatalnak a 25 év alatti fiatalok kedvezményére való jogosultsága az adott negyedév egészében nem áll fenn, és az adott negyedévi jogosultsági hónapban (hónapokban) megszerzett, összevont adóalapba tartozó önálló tevékenységből származó jövedelmének adóelőleg-alapja másként nem állapítható meg, azt az adott negyedévi önálló tevékenységből származó jövedelem adóelőleg-alapjának a negyedév jogosultsági hónapjával (hónapjaival) arányos részeként kell figyelembe venni.”

5. § Az Szja tv. a következő 101. §-sal egészül ki:

„101. § (1) A jövedelemadóról szóló 1995. évi CXVII. törvény, valamint az adózás rendjéről szóló 2017. évi CL. törvény módosításáról szóló 2021. évi XXXIV. törvénnyel megállapított 29/F. §, 46. § (5) bekezdése, 48. § (3d), (3e) és (4a) bekezdése, valamint személyi 49. § (1) és (8) bekezdése – a (2) bekezdésben foglalt eltéréssel – a 2021. december 31-ét követően megszerzett bevétel adókötelezettségére alkalmazható első alkalommal.

(2) Munkaviszonyból származó jövedelem esetében az (1) bekezdés szerinti rendelkezések a) a 2021. december 31-ét követő időszakra elszámolt, b) a 2022. évet megelőző évre vonatkozó, de 2022. január 10-ét követően kifizetett bevétel adókötelezettségére alkalmazhatóak első alkalommal.